Tamaño y participación del mercado de selladores de silicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de selladores de silicona por Mordor Intelligence

Se espera que el tamaño del mercado de selladores de silicona crezca de USD 5,51 mil millones en 2025 a USD 5,81 mil millones en 2026, y se prevé que alcance USD 7,56 mil millones en 2031 a una CAGR del 5,4% durante el período 2026-2031. La sólida demanda de proyectos de infraestructura a gran escala, el aumento constante del gasto en renovación en las economías maduras y la aceleración de la producción de vehículos eléctricos (EV) sustentan la trayectoria de crecimiento. Asia-Pacífico domina el consumo actual, ya que China, India y Filipinas financian carteras de obras públicas de varios billones de dólares, mientras que América del Norte y Europa dependen de las renovaciones de viviendas y el ensamblaje de paquetes de baterías para EV para obtener volumen incremental. Las formulaciones avanzadas orientadas a una mayor conductividad térmica, el cumplimiento de bajos niveles de COV y la capacidad de curado térmico rápido han ampliado las aplicaciones dirigidas al sector automotriz, electrónico y de atención médica. La consolidación entre los productores verticalmente integrados, junto con las adiciones estratégicas de capacidad regional, está construyendo cadenas de suministro resilientes que mitigan la volatilidad de las materias primas y los obstáculos regulatorios.

Conclusiones clave del informe

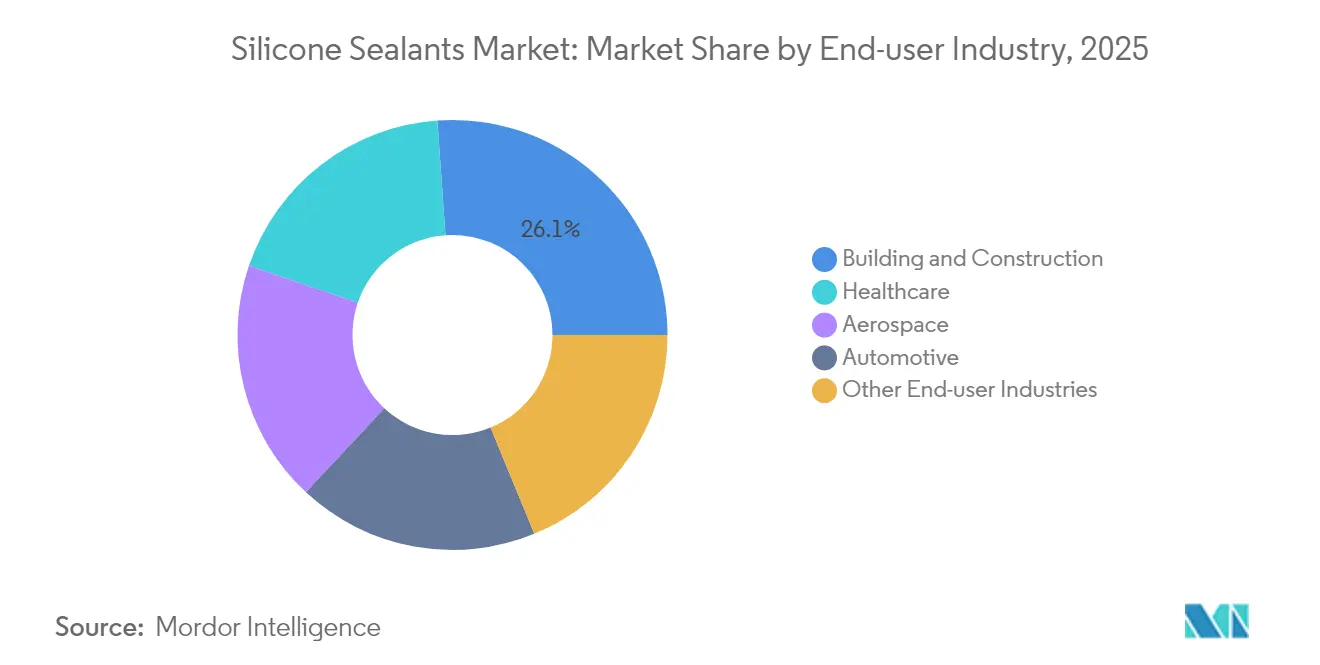

- Por industria de usuario final, la construcción y edificación representó el 26,12% de la participación en los ingresos del tamaño del mercado de selladores de silicona en 2025, mientras que las aplicaciones de atención médica avanzan a una CAGR del 6,12% hasta 2031.

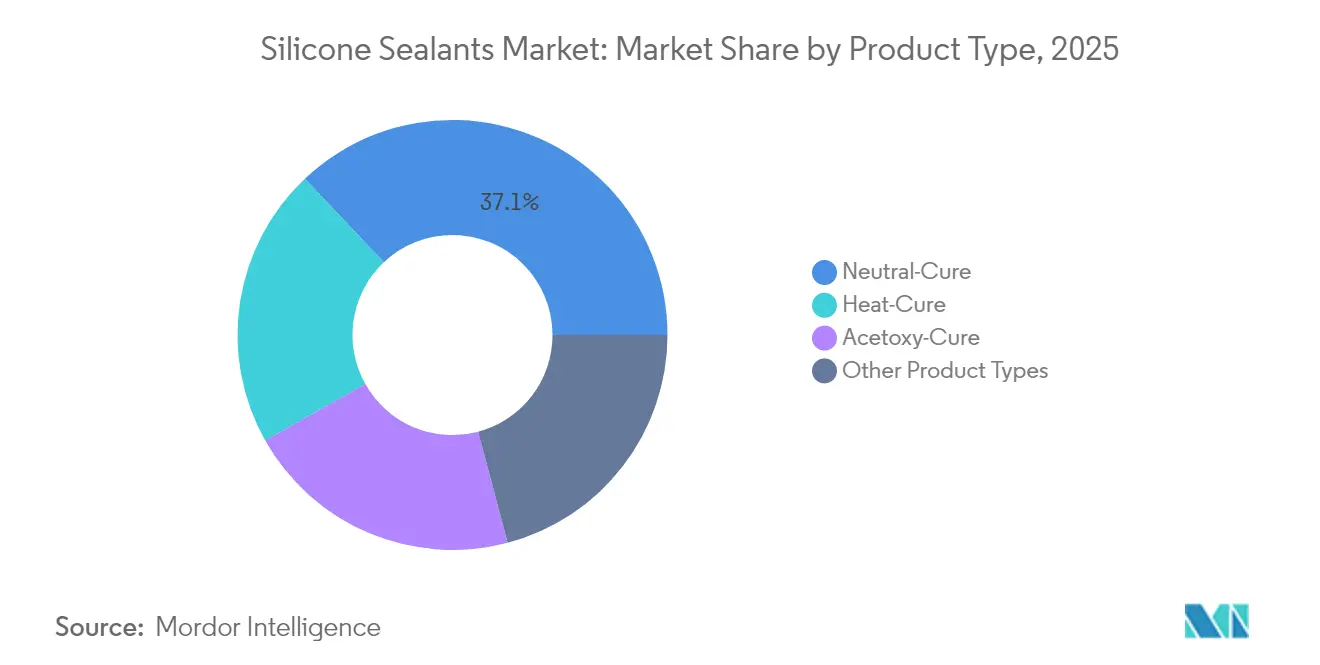

- Por tipo de producto, los grados de curado neutro capturaron el 37,05% de la participación del mercado de selladores de silicona en 2025; se prevé que las variantes de curado térmico se expandan a una CAGR del 6,31% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 41,02% de la participación del mercado de selladores de silicona en 2025; se proyecta que la región crezca a una CAGR del 5,89% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de selladores de silicona

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción en Asia-Pacífico y Oriente Medio | +1.8% | Núcleo en Asia-Pacífico, expansión en Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de peso en automoción y adopción de la movilidad eléctrica | +1.2% | Global, concentrado en China, Alemania y EE. UU. | Largo plazo (≥ 4 años) |

| Ola de renovación en economías maduras | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento de la producción industrial en mercados emergentes | +0.7% | Asia-Pacífico, América Latina, MEA selectivo | Mediano plazo (2-4 años) |

| Demanda de selladores de silicona para la gestión térmica de baterías de EV | +0.6% | Global, liderado por China, con expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción en Asia-Pacífico y Oriente Medio

El gasto público récord en China, India y Filipinas genera una demanda sostenida de soluciones de sellado de juntas de larga duración en proyectos ferroviarios, de tuberías y de megaciudades. La Comisión Nacional de Desarrollo y Reforma de China ha reservado CNY 4 billones (USD 0,56 billones) para mejoras de "infraestructura oculta" hasta 2030, incluidos 200.000 km de tuberías urbanas donde la química de silicona supera a los acrílicos bajo la exposición UV. El plan "Build Better More" de Manila, valorado en PHP 8,3 billones, añade 194 puentes y 1.200 km de autopistas para soportar temperaturas ambientales máximas de 40 °C y alta sismicidad[1]Philippine News Agency, "Resumen del Programa Build Better More," pna.gov.ph. El suministro regional está respaldado por el aumento del 8,9% en la inversión en fabricación química de China durante 2024, lo que garantiza la disponibilidad de resinas. En el Golfo Pérsico, AECOM especifica selladores capaces de soportar ciclos térmicos de −40 °C a +150 °C, lo que pone de manifiesto la necesidad de grados de curado neutro premium en fachadas de vidrio. La convergencia de presupuestos colosales, climas adversos y estrictos objetivos de durabilidad posiciona al mercado de selladores de silicona como la solución preferida para la infraestructura de próxima generación.

Reducción de peso en automoción y adopción de la movilidad eléctrica

El creciente nivel de penetración de los vehículos eléctricos exige rellenos de huecos térmicamente conductores pero eléctricamente aislantes que los poliuretanos convencionales no pueden proporcionar. Las siliconas de grado fotovoltaico de Dow, ahora aplicadas de forma cruzada a los módulos de EV, mantienen la integridad mecánica por encima de 150 °C, lo que permite ciclos de carga rápida más veloces. Los materiales CoolTherm de Parker Hannifin alcanzan una conductividad de 4,0 W/m·K, cumpliendo las especificaciones de choque de la norma ISO 16750 para paquetes de baterías[2]Parker Hannifin, "Soluciones de Interfaz Térmica CoolTherm," parker.com. Los clústeres electrónicos de India, impulsados por el plan de Apple de abastecerse del 25% de los iPhones localmente para 2027, absorberán volúmenes adicionales de selladores de grado automotriz para la producción regional de EV. Las pastas cargadas con nanotubos de carbono, desarrolladas a través de la colaboración Dow–Carbice, permiten tasas de relleno más altas sin penalizaciones en la viscosidad, creando barreras de entrada elevadas para los competidores de baja especificación. Estas innovaciones catalizan colectivamente nuevas fuentes de ingresos para el mercado de selladores de silicona más allá del sellado de juntas tradicional.

Ola de renovación en economías maduras

El envejecimiento del parque de viviendas en América del Norte y Europa amplifica los presupuestos de reparación y mejora, incluso cuando los inicios de obra nueva se ralentizan. El Centro Conjunto de Estudios de Vivienda de Harvard (Joint Center for Housing Studies) prevé un gasto en remodelación en EE. UU. de USD 477 mil millones hasta el tercer trimestre de 2025, respaldado por una antigüedad media de las viviendas de 4 años. La vida útil de 25 años del silicón compensa las primas iniciales frente a los selladores acrílicos que fallan en menos de siete años, creando una economía de coste total atractiva para los propietarios. El gasto en retrofit energético ascendió a USD 139 mil millones en 2024, con selladores de curado neutro con bajos niveles de COV alineados con los criterios LEED (Liderazgo en Energía y Diseño Ambiental) y BREEAM (Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción). La encuesta de Angi de 2024 muestra que el 67% de los hogares prefiere renovar antes que mudarse debido a las altas tasas hipotecarias, lo que consolida un ciclo de reposición duradero. Los contratistas profesionales especifican cada vez más grados resistentes al moho para cocinas y baños, reforzando el poder de fijación de precios del mercado de selladores de silicona.

Aumento de la producción industrial en mercados emergentes

El valor de la fabricación de India alcanzó USD 461,38 mil millones en 2024, con un aumento del 4,85%, lo que cataliza la demanda de siliconas conformes con la norma ISO 10993 en el envasado de semiconductores y el ensamblaje de maquinaria. La producción de equipos de transporte de China se disparó un 34,9% en medio del realineamiento de la cadena de suministro de EV, impulsando el volumen de selladores de curado térmico para carcasas de motores de alta precisión. Las iniciativas de fabricación verde de la ONUDI (Organización de las Naciones Unidas para el Desarrollo Industrial) incentivan las químicas de bajas emisiones, orientando las compras hacia formulaciones de silicona sin disolventes que cumplen con las auditorías de cuna a cuna. Los incentivos fiscales sobre materiales avanzados inclinan aún más la balanza en detrimento del poliuretano, mientras que la integración local de materias primas por parte de Hangzhou Zhijiang mejora la estabilidad de precios. En conjunto, estas fuerzas amplían el alcance geográfico y sectorial del mercado de selladores de silicona.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -1.4% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre COV y productos químicos a nivel global | -0.8% | UE y América del Norte principalmente, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alternativas de PU/acrílico de bajo costo en usos comoditizados | -0.6% | Global, concentrado en segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de las materias primas

Se prevé que el platino al contado, fundamental para los catalizadores Karstedt, siga en déficit, con un promedio de 672 koz anuales hasta 2029, a medida que la demanda automotriz estrecha el suministro de mineral. Los costos del catalizador repercuten en los compuestos de sellado de silicona, con un contenido de platino del 19-21% que impulsa a los formuladores a reducir las cargas o a recurrir a metales alternativos. Las restricciones REACH de la UE sobre siloxanos cíclicos añaden primas de cumplimiento e inducen riesgos de almacenamiento previos a la aplicación en junio de 2026. La concentración geográfica de la producción en China, que incrementó la inversión en la industria secundaria un 12% durante 2024, expone a los compradores globales a shocks arancelarios o logísticos. Los convertidores más pequeños, que carecen de programas de cobertura, enfrentan una compresión de márgenes que podría acelerar las fusiones entre proveedores de nivel medio.

Regulaciones más estrictas sobre COV y productos químicos a nivel global

Los límites de COV de Canadá de 2024 y los umbrales incrementales de la CARB (Junta de Recursos del Aire de California) de California imponen regímenes de prueba multirregionales, retrasando el lanzamiento de productos para empresas con equipos regulatorios reducidos. Los límites de la UE de 0,1% en peso para D4/D5/D6 en la mayoría de los selladores requerirán una reformulación total para junio de 2026, mientras que las exenciones de adhesión y sellado de hasta el 1% permanecen, aunque bajo escrutinio. EcoMundo señala que California prohíbe cuatro disolventes independientemente de la clase de COV, lo que añade una complejidad en capas a las estrategias de cumplimiento global. Las propuestas pendientes de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) sobre la exposición a la sílice amenazan los sistemas de relleno, lo que obliga a presentar informes toxicológicos con abundantes datos que favorecen a las grandes multinacionales. La carga acumulada eleva las barreras de entrada y crea corredores de precios para las ofertas conformes y de alto rendimiento dentro del mercado de selladores de silicona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la atención médica impulsa el crecimiento premium

La construcción y edificación representó el 26,12% del tamaño del mercado de selladores de silicona en 2025, ya que los contratistas de muros cortina y fachadas prefirieron garantías de resistencia a la intemperie de 20 años frente a las alternativas acrílicas. Se proyecta que la atención médica crezca más rápido, con una CAGR del 6,12% hasta 2031, con demanda de adhesivos certificados con la norma ISO 10993 en catéteres y dispositivos respiratorios. La cuota del mercado de selladores de silicona para la atención médica es baja hoy en día, pero está en aumento a medida que el envejecimiento de la población impulsa los volúmenes de dispositivos médicos. El sector aeroespacial, aunque de nicho, exige una resistencia térmica extrema de −55 °C a +200 °C durante los ciclos de vuelo, lo que mantiene precios elevados frente a los competidores de poliimida. El ensamblaje de baterías de EV y componentes electrónicos forma colectivamente un clúster emergente donde los grados de curado térmico permiten una producción automatizada de ciclo corto, ampliando los márgenes brutos para los proveedores verticalmente integrados.

La actividad de construcción convencional en las ciudades de segundo nivel de China y las obras de autopistas en Filipinas anclan los volúmenes de base hasta 2031. Por el contrario, los mercados de renovación de América del Norte se orientan hacia químicas de curado neutro con bajos niveles de COV para satisfacer las nuevas normas provinciales. Los hospitales y los fabricantes de equipos de diagnóstico requieren juntas de sellado curadas in situ que sean impermeables a los procedimientos de esterilización, lo que fomenta líneas de productos especializados con primas de precio del 20 al 40%. La recuperación del sector aeroespacial tras los mínimos de la pandemia trae demanda de MRO para el resellado de juntas del fuselaje, un segmento donde el tamaño del mercado de selladores de silicona se mantiene estable a pesar de los ciclos de calificación más largos. En todas las industrias, el cumplimiento de las normas evolutivas sobre COV y siloxanos cíclicos está recompensando a los proveedores con sólidos expedientes regulatorios.

Por tipo de producto: el dominio del curado neutro enfrenta el desafío del curado térmico

Los productos de curado neutro mantuvieron el 37,05% de la cuota del mercado de selladores de silicona en 2025, gracias a formulaciones compatibles con sustratos y libres de oxima favorecidas por los ingenieros de fachadas. Los grados de curado térmico, actualmente menores, avanzan a una CAGR del 6,31%, impulsados por las líneas automatizadas de ensamblaje de baterías de EV que requieren tiempos sin pegajosidad inferiores a 10 minutos. Se prevé que el tamaño del mercado de selladores de silicona para las variantes de curado térmico supere los USD 1,73 mil millones en 2031, a medida que los hornos en línea proliferan en las gigafábricas de Asia-Pacífico. Los sistemas de acetoxilo siguen siendo relevantes en los canales de venta para aficionados debido a su rápida formación de película superficial, aunque sus subproductos ácidos limitan su uso en metales. Los híbridos emergentes de curado asistido por ultravioleta y curado por condensación se orientan al encapsulado de componentes electrónicos, ofreciendo curado en sección profunda sin altas temperaturas de cocción.

Las tecnologías de gel térmico, como el TC-3080 de Dow, ilustran la convergencia entre los segmentos de curado térmico y de relleno de huecos, ofreciendo una conductividad de 3,0 W/m·K para inversores de potencia. Los fabricantes que invierten en mezclado de circuito cerrado y llenado de cartuchos reducen las pérdidas de catalizador, mitigando los riesgos de costos de platino discutidos anteriormente. La legislación ambiental también orienta la demanda: los sistemas de oxima de curado neutro exhiben menos de 25 g/L de COV, facilitando el cumplimiento en los mercados de California y Ontario. Aunque requieren energía intensiva durante el curado, las químicas de curado térmico logran la mayor densidad de entrecruzamiento, lo que refuerza el módulo a largo plazo y promueve la adopción en el sellado estructural. En consecuencia, ambas líneas de productos coexistirán, pero el mercado de selladores de silicona se está desplazando hacia grados de mayor margen y proceso optimizado.

Análisis geográfico

La cuota del 41,02% de Asia-Pacífico se debe al crecimiento del 8,9% de la producción química de China, al creciente ensamblaje de teléfonos y EV en India, y a la hoja de ruta de infraestructura de Filipinas de PHP 8,3 billones (USD 0,15 billones). Las gigafábricas chinas consumen rellenos de huecos de curado térmico, mientras que la nueva planta de Sika en Singapur descongestiona la capacidad regional. Japón y Corea del Sur enfatizan la electrónica de alta fiabilidad, lo que exige selladores con bajo contenido iónico para el envasado de semiconductores. Los climas tropicales de la ASEAN aceleran la degradación de fachadas, amplificando los beneficios de costo total durante la vida útil de las formulaciones de silicona premium.

El mercado de selladores de silicona de América del Norte mantiene un crecimiento constante a medida que los propietarios de viviendas invierten USD 477 mil millones en remodelaciones y los fabricantes de automóviles de Detroit añaden líneas de paquetes de baterías que requieren materiales de interfaz térmica. Las regulaciones de COV de Canadá reorientan los portafolios de productos hacia grados de curado neutro por debajo de 40 g/L de COV, lo que favorece a las empresas con laboratorios regulatorios maduros. La ola de relocalización de México atrae a proveedores de baterías de primer nivel, aumentando la demanda de selladores estructurales de curado rápido compatibles con la dispensación robotizada. Estados Unidos continúa innovando en pastas infusionadas con nanotubos de carbono para la gestión térmica de próxima generación, un nicho con altas barreras de licencias.

Europa está entrando en un período de transición antes de los límites de siloxanos REACH de junio de 2026, lo que impulsa una reingeniería generalizada de productos. El impulso de los fabricantes de equipos originales (OEM) alemanes hacia una combinación de ventas de EV del 20% para 2027 estimula el consumo de adhesivos térmicamente conductores, mientras que la campaña de retrofit del Reino Unido adopta selladores de acristalamiento de bajo módulo certificados bajo la norma BS EN ISO 11600. Los mercados escandinavos priorizan la circularidad, con proyectos piloto de recuperación de silicona que recuperan hasta el 25% del material de los desmontajes de fachadas. Oriente Medio registra un crecimiento de dos dígitos a medida que los proyectos del Mar Rojo y Neom demandan materiales aptos para el desierto. La recuperación de América del Sur es gradual; sin embargo, el auge de la minería de litio en Argentina podría catalizar la producción local de componentes para EV, atrayendo volúmenes de curado térmico hacia la región.

Panorama competitivo

El mercado de selladores de silicona está moderadamente fragmentado. Las grandes empresas verticalmente integradas dominan la fijación de precios y la agilidad regulatoria. Dow aprovecha su capacidad en monómeros de siloxano a nivel superior y una red de ventas global, lo que le permite pivotar rápidamente hacia productos con bajos niveles de COV demandados en California y la UE (Unión Europea). Las ventas de Sika de CHF 11,76 mil millones (USD 14 mil millones) en 2024 subrayan su mayor presencia, amplificada por nuevas plantas en Singapur y Xi'an que acortan los plazos de entrega para los proyectos de construcción en Asia. Las empresas regionales más pequeñas enfrentan altos costos de cumplimiento para REACH y CARB, lo que inclina la balanza hacia las alianzas o adquisiciones.

Líderes de la industria de selladores de silicona

Dow

Henkel AG & Co. KGaA

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Enero de 2025 - Wacker Chemie AG inauguró dos instalaciones de producción de última generación para siliconas especiales, ubicadas estratégicamente en Japón y Corea del Sur. Estas nuevas plantas están preparadas para satisfacer la creciente demanda de selladores de silicona, impulsada por los sectores automotriz y de construcción.

- Noviembre de 2024: Stabond lanzó el sellador Firewall 2K. Este sellador de silicona de alta temperatura está diseñado para soportar temperaturas extremas. Su función principal es reforzar los cortafuegos, garantizando que bloquen eficazmente el paso del fuego, el humo y los gases nocivos a través de grietas, orificios y diversos componentes.

Alcance del informe global del mercado de selladores de silicona

Aeroespacial, Automotriz, Construcción y Edificación, Atención Médica se cubren como segmentos por Industria de Usuario Final. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur se cubren como segmentos por Región.| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Atención médica |

| Otras industrias de usuarios finales |

| Curado con acetoxilo |

| Curado neutro |

| Curado térmico |

| Otros tipos de productos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Atención médica | ||

| Otras industrias de usuarios finales | ||

| Por tipo de producto | Curado con acetoxilo | |

| Curado neutro | ||

| Curado térmico | ||

| Otros tipos de productos | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Construcción y Edificación, Automotriz, Aeroespacial, Atención Médica y Otros son las industrias de usuarios finales consideradas en el mercado de selladores de silicona.

- Producto - Todos los productos de selladores de silicona son considerados en el mercado estudiado.

- Resina - En el alcance del estudio, se consideran las siliconas de tipo acetoxilo (o acético) y neutras.

- Tecnología - Los selladores de silicona se curan a temperatura ambiente (temperatura de habitación).

| Palabra clave | Definición |

|---|---|

| Adhesivo termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden ser procesados. |

| Adhesivo reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan durante el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a base de disolvente | Los adhesivos a base de disolvente son mezclas de disolventes y polímeros termoplásticos, o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a base de agua | Los adhesivos a base de agua utilizan el agua como vehículo o medio de dilución para dispersar una resina. Se fijan al permitir que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un disolvente orgánico volátil. |

| Adhesivo curado por UV | Los adhesivos curados por UV (ultravioleta) inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. En un adhesivo UV, una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o visible. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo resistente al calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede representar una ventaja adicional. |

| Relocalización productiva | La relocalización productiva (reshoring) es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. También se utilizan los términos relocalización nacional, inshore y back shoring. Es lo contrario del offshoring, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias obtenidas del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales no porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no tienen poros, como el vidrio, el plástico, el metal y la madera barnizada. Dado que el aire no puede atravesarlos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio UE-Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas de origen humano que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas denominadas monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025; el 70% de los envases plásticos debe reciclarse o compostarse para 2025; el 50% del contenido reciclado promedio debe incluirse en los envases para 2025; y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de sustitución de importaciones del Gobierno ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un programa de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos o modificados de ninguna otra manera. |

| Material aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y de escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque térmico | Un cambio de temperatura conocido como choque térmico genera tensiones en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con mala conductividad térmica e insuficiente integridad estructural. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.