シリコーンシーラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 7.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーンシーラント市場分析

シリコーンシーラント市場規模は、2025年の55億1,000万米ドルから2026年には58億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.4%で2031年には75億6,000万米ドルに達すると予測されています。大規模インフラプロジェクトからの旺盛な需要、成熟経済圏における着実なリノベーション支出の増加、および電気自動車(EV)生産の加速が成長軌道を支えています。アジア太平洋地域は現在の消費を主導しており、中国、インド、フィリピンが数兆ドル規模の公共事業パイプラインに資金を投じる一方、北米と欧州は住宅改修やEVバッテリーパック組み立てによる増分需要を取り込んでいます。より高い熱伝導率、低VOC適合性、および高速加熱硬化能力を目標とした先進的な配合技術が、自動車、電子機器、ヘルスケア分野における適用可能な用途を拡大しています。垂直統合型メーカー間の業界再編と戦略的な地域生産能力の追加が、原材料の価格変動や規制上の逆風を抑制するレジリエントなサプライチェーンを構築しています。

主要レポートのポイント

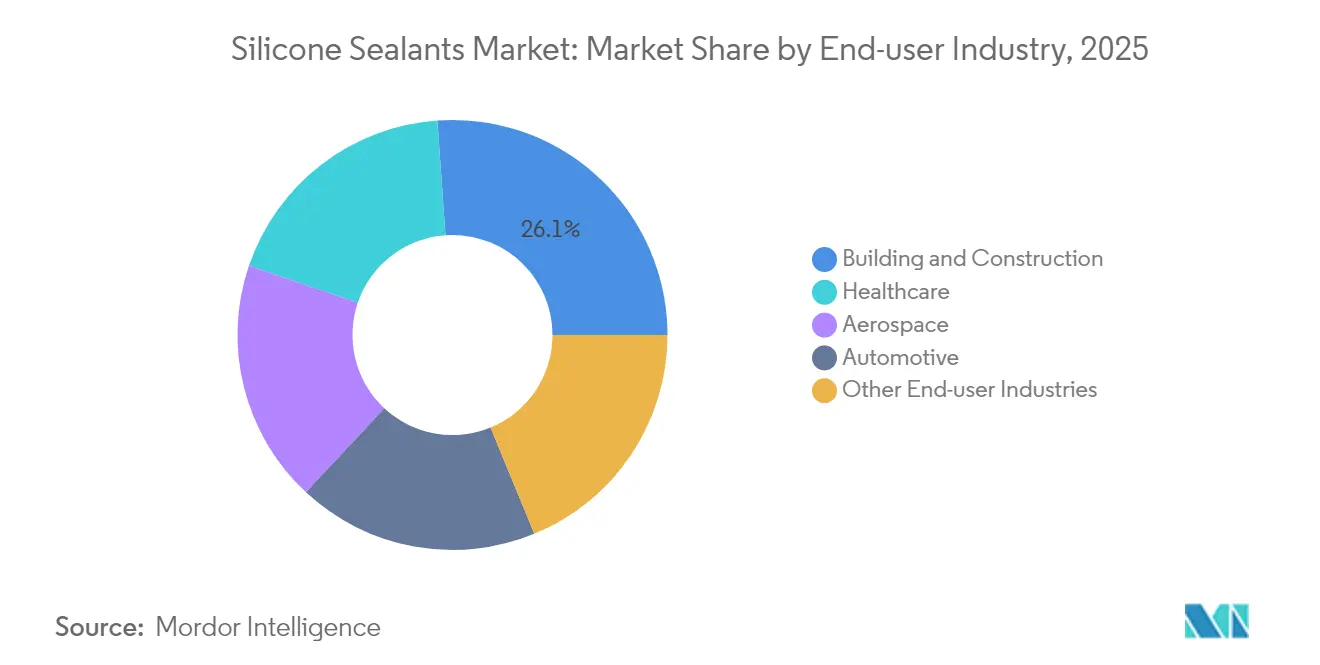

- 最終用途産業別では、建築・建設分野が2025年のシリコーンシーラント市場規模において26.12%の収益シェアを占め、ヘルスケア用途は2031年に向けて6.12%のCAGRで成長しています。

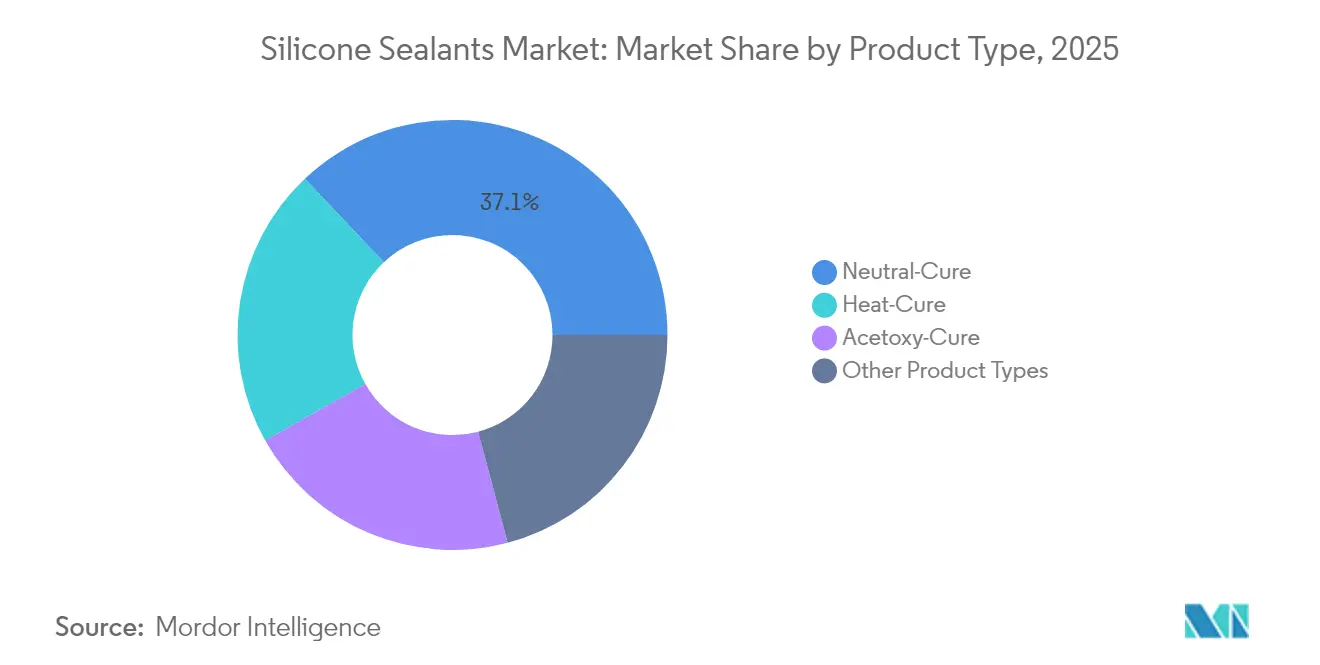

- 製品タイプ別では、中性硬化型グレードが2025年のシリコーンシーラント市場シェアの37.05%を獲得し、加熱硬化型は2031年にかけて6.31%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年のシリコーンシーラント市場シェアの41.02%を占め、同地域は2026年から2031年にかけて5.89%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリコーンシーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋および中東における建設ブーム | +1.8% | アジア太平洋地域を中心に、中東へ拡大 | 中期(2~4年) |

| 自動車の軽量化およびe-モビリティの採用 | +1.2% | 全世界、中国・ドイツ・米国に集中 | 長期(4年以上) |

| 成熟経済圏におけるリノベーション需要の波 | +0.9% | 北米および欧州連合(EU) | 短期(2年以下) |

| 新興市場における産業生産高の増加 | +0.7% | アジア太平洋、中南米、一部中東・アフリカ | 中期(2~4年) |

| EV(電気自動車)バッテリー熱管理シーラント需要 | +0.6% | 全世界、中国主導でEU・北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および中東における建設ブーム

中国、インド、フィリピン全域での記録的な公共支出が、鉄道、パイプライン、メガシティプロジェクトにおける長寿命ジョイントシーリングソリューションへの持続的な需要を生み出しています。中国国家発展改革委員会は、UV曝露下でアクリル系を凌駕するシリコーン化学を必要とする20万kmの都市パイプラインを含む「隠れたインフラ」の改修に向け、2030年までに4兆人民元(5,600億米ドル)を充当しています。マニラのPHP8兆3,000億円(1,500億米ドル)の「ビルド・ベター・モア」計画は、40℃の周囲温度ピークおよび高い地震活動に耐えられる194の橋梁と1,200kmの高速道路を追加します[1]フィリピン通信社、「ビルド・ベター・モアプログラム概要」、pna.gov.ph。地域的な供給は、2024年に化学品製造投資が8.9%増加した中国によって支えられており、樹脂の入手可能性を確保しています。湾岸地域では、AECOMが−40℃から+150℃の熱サイクルに対応できるシーラントを規定しており、ガラスファサードにプレミアム中性硬化型グレードが必要であることを強調しています。巨大な予算、厳しい気候、厳格な耐久性目標の収束が、シリコーンシーラント市場を次世代インフラの優先ソリューションとして位置づけています。

自動車の軽量化およびe-モビリティの採用

急増するEV普及率は、従来のポリウレタンでは実現できない熱伝導性かつ電気絶縁性を持つギャップフィラーを必要としています。現在EV(電気自動車)モジュールにも活用されているDowの太陽光発電グレードのシリコーンは、150℃以上で機械的完全性を維持し、より高速な急速充電サイクルをサポートします。Parker HannifinのCoolTherm材料は4.0 W/m·Kの導電性を達成し、バッテリーパックのISO 16750衝撃仕様を満たしています[2]Parker Hannifin、「CoolThermサーマルインターフェースソリューション」、parker.com。Appleが2027年までにiPhoneの25%を現地調達する計画に支えられたインドの電子機器クラスターは、地域EV生産向けの自動車グレードシーラントの追加需要を生み出します。Dow-Carbiceの共同研究を通じて開発されたカーボンナノチューブ含有ペーストは、粘度ペナルティなしに高い充填率を実現し、低スペック競合他社に対して高い参入障壁を築きます。これらのイノベーションは、従来のガスケット以外のシリコーンシーラント市場における新たな収益源を触媒的に拡大します。

成熟経済圏におけるリノベーション需要の波

老朽化する北米および欧州の住宅ストックが、新築着工数が鈍化する中でも修繕・改修予算を押し上げています。ハーバード大学住宅研究共同センターは、築後中央値4年の住宅年齢に支えられ、2025年第3四半期までに4,770億米ドルの米国リモデリング支出を予測しています。シリコーンの25年間の耐用年数は、7年以内に劣化するアクリル系コーキングに対して初期費用プレミアムを相殺し、住宅所有者に魅力的な総合コスト経済性を生み出します。エネルギー改修支出は2024年に1,390億米ドルに達し、低VOC中性硬化型シーラントがLEED(リーダーシップ・イン・エナジー・アンド・エンバイロンメンタル・デザイン)およびBREEAM(建築研究機構環境アセスメント手法)の基準に適合しています。Angiの2024年調査では、住宅ローン金利の高さから67%の世帯が転居より改修を好み、持続的な買い替えサイクルが固定化されていることが示されています。プロの請負業者がキッチンや浴室向けにカビ耐性グレードを増々指定するようになっており、シリコーンシーラント市場の価格競争力を強化しています。

新興市場における産業生産高の増加

インドの製造業付加価値額は2024年に4.85%増の4,613億8,000万米ドルに達し、半導体パッケージングや機械組み立て向けISO-10993適合シリコーンへの需要を促進しています。中国の輸送機器生産はEVサプライチェーンの再編の中で34.9%急増し、高精度モーターハウジング内部の加熱硬化型シーラントの需要を牽引しています。国連工業開発機関(UNIDO)のグリーン製造イニシアチブは低排出化学物質を奨励し、ゆりかごからゆりかごへの監査を満たす無溶剤シリコーン配合への購買を誘導しています。先進材料に対する税制優遇措置はポリウレタンから需要をさらに移行させ、杭州・雉江による現地原料調達の統合が価格安定性を高めています。これらの力が一体となって、シリコーンシーラント市場の地理的・セクター的広がりを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -1.4% | 全世界、輸入依存地域で深刻 | 短期(2年以下) |

| VOCおよび化学物質に関するグローバル規制の強化 | -0.8% | 欧州連合(EU)・北米が中心、アジア太平洋へ拡大 | 中期(2~4年) |

| コモディティ用途における低コストPU・アクリル系代替品 | -0.6% | 全世界、価格感応性の高いセグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

カーステット触媒に欠かせないスポット白金は、自動車需要が鉱石供給を逼迫させる中、2029年まで年平均67万2,000トロイオンスの不足状態が続くと予測されています。触媒コストはシリコーンシーリングコンパウンドに波及し、19〜21%の白金含有量により、配合業者はより少ない配合量または代替金属を模索しています。環状シロキサンに関する欧州連合(EU)のREACH規制が2026年6月施行を前にコンプライアンスプレミアムを加え、在庫リスクを誘発しています。2024年に第二次産業投資が12%増加した中国への地理的生産集中は、グローバルバイヤーを関税や物流上のショックにさらします。ヘッジプログラムを持たない中小規模のコンバーターは利益率の圧縮に直面しており、中堅サプライヤー間の合併が加速する可能性があります。

グローバルVOCおよび化学物質規制の強化

カナダの2024年VOC規制とカリフォルニア州の段階的なCARB(カリフォルニア州大気資源局)閾値が複数地域にわたる試験体制を課し、規制対応チームが手薄な企業の製品上市を遅延させています。欧州連合(EU)のほとんどのシーラントにおけるD4/D5/D6の0.1% w/w上限は2026年6月までに全面的な配合変更を必要とし、接着・シーリング用途に対する1%までの適用除外は残されているものの、引き続き精査を受けています。EcoMundoは、カリフォルニア州がVOCクラスに関係なく4種類の溶剤を禁止していることを指摘しており、グローバルコンプライアンス戦略に層状の複雑さを加えています。欧州化学品庁(ECHA)のシリカ曝露に関する規制案は充填材システムを脅かし、大手多国籍企業に有利なデータ豊富な毒性試験提出を必要としています。累積する規制負担が参入障壁を高め、シリコーンシーラント市場内でコンプライアンス対応の高性能製品の価格帯を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:ヘルスケアがプレミアム成長を牽引

建築・建設分野は、カーテンウォールおよびファサード施工業者が20年間の耐候性保証をアクリル系代替品より優先したことから、2025年のシリコーンシーラント市場規模の26.12%を占めました。ヘルスケアは、カテーテルや呼吸器デバイスにおけるISO-10993認証接着剤の需要により、2031年にかけて最速の6.12%CAGRで成長すると予測されています。ヘルスケア向けシリコーンシーラント市場シェアは現在低水準ですが、高齢化による医療機器需要の増加とともに拡大しています。航空宇宙は、ニッチ市場ながら飛行サイクル中の−55℃から+200℃という極限の熱耐久性が求められ、ポリイミド競合品に対して高い価格水準を維持しています。EV(電気自動車)バッテリーと電子機器の組み立てが一体となって新興クラスターを形成し、加熱硬化型グレードが自動化・短サイクル生産を可能にすることで、垂直統合型サプライヤーの粗利益率を拡大しています。

中国の地方都市や、フィリピンの高速道路建設での主流的な建設活動が、2031年にかけてのベースライン需要量を支えています。一方、北米のリノベーション市場は新たな州規制を満たすため低VOC中性硬化型化学物質へと軸足を移しています。病院や診断機器OEMは滅菌処理に耐えられる現場硬化ガスケットを必要としており、20〜40%の価格プレミアムを獲得する特殊製品ラインを育成しています。航空宇宙セクターのパンデミック後の回復は、機体ジョイントの再シーリングに向けたMRO(整備・修理・オーバーホール)需要をもたらしており、これは資格認定サイクルが長期化しているにもかかわらずシリコーンシーラント市場規模が安定しているセグメントです。あらゆる産業において、進化するVOCおよび環状シロキサン法規制への適合が、充実した規制文書を持つサプライヤーを優遇しています。

製品タイプ別:中性硬化型の優位性が加熱硬化型の挑戦に直面

中性硬化型製品は、ファサードエンジニアに好まれる基材にやさしいオキシム不含配合により、2025年のシリコーンシーラント市場シェアの37.05%を占めました。加熱硬化型グレードは現在規模が小さいものの、タックフリー時間が10分未満の自動化EV(電気自動車)バッテリーラインに牽引され、6.31%のCAGRで進展しています。加熱硬化型のシリコーンシーラント市場規模は、アジア太平洋地域のギガファクトリーにインラインオーブンが普及するにつれ、2031年までに17億3,000万米ドルを超えると予測されています。酢酸系システムは急速な表面硬化により一般消費者向けチャネルで引き続き需要がありますが、その酸性副産物が金属への使用を制限しています。新興の紫外線照射補助型および縮合硬化型ハイブリッドは電子機器のポッティング用途を対象とし、高温焼成なしに深断面硬化を実現します。

DowのTC-3080などのサーマルゲル技術は、パワーインバーター向けに3.0 W/m·Kの熱伝導率を提供し、加熱硬化型とギャップフィラーセグメントの融合を示しています。クローズドループ混合およびカートリッジ充填に投資するメーカーは触媒損失を削減し、先述の白金コストリスクを軽減しています。環境法制もまた需要を方向付けており、中性硬化型オキシムシステムはVOCが25 g/L未満であり、カリフォルニアおよびオンタリオの市場でのコンプライアンスを容易にしています。硬化時にエネルギーを消費するものの、加熱硬化型化学物質は最高の架橋密度を達成し、長期弾性率を向上させ、構造接着への採用を促進します。結果として、両製品ラインは共存し続けますが、シリコーンシーラント市場はより高マージンのプロセス最適化グレードへとシフトしています。

地域分析

アジア太平洋地域の41.02%シェアは、中国の化学品生産高8.9%増、インドの携帯電話およびEV(電気自動車)組み立ての増加、そしてフィリピンのPHP8兆3,000億(1,500億米ドル)のインフラロードマップに起因しています。中国のギガファクトリーは加熱硬化型ギャップフィラーを消費し、シンガポールのSikaの新工場が地域の生産能力のボトルネックを解消しています。日本と韓国は高信頼性電子機器を重視し、半導体パッケージングには低イオン含有シーラントが必要とされています。ASEAN諸国の熱帯性気候はファサードの劣化を加速させ、プレミアムシリコーン配合物のライフタイムコスト上の優位性を高めています。

北米のシリコーンシーラント市場は、住宅所有者が4,770億米ドルをリモデルに充て、デトロイトの自動車メーカーがサーマルインターフェース材料を必要とするバッテリーパックラインを追加する中、安定した成長を維持しています。カナダのVOC規制はVOC40 g/L以下の中性硬化型グレードへと製品ポートフォリオを再編し、成熟した規制対応ラボを持つ企業に優位性をもたらしています。メキシコのニアショアリングの波がTier-1バッテリーサプライヤーを引き寄せ、ロボットディスペンシングに対応した速硬化構造用シーラントへの需要を高めています。米国は次世代熱管理向けカーボンナノチューブ含浸ペーストの革新を続けており、ライセンスのハードルが高いニッチ分野となっています。

欧州は2026年6月のREACH環状シロキサン規制の施行を前に移行期を迎えており、広範な製品再設計が促されています。ドイツのOEMが2027年までにEV(電気自動車)販売比率20%を目指す動きが熱伝導性接着剤の消費を促進し、英国の改修推進はBS EN ISO 11600認証の低弾性ガラスシーリングシーラントを採用しています。北欧市場は循環型経済を優先し、ファサードの撤去から最大25%の素材を回収するシリコーンリクレームの流れを試験的に導入しています。中東は紅海およびネオムプロジェクトが砂漠グレード材料を必要とする中、二桁成長を記録しています。南米の回復は緩やかですが、アルゼンチンのリチウム採掘ブームが地域のEVコンポーネント生産を触媒し、加熱硬化型の需要を呼び込む可能性があります。

競合環境

シリコーンシーラント市場は中程度に分散しています。大手垂直統合型企業が価格設定と規制対応の機動性を支配しています。Dowは上流シロキサンモノマーの生産能力とグローバル販売ネットワークを活用し、カリフォルニアおよび欧州連合(EU)で求められる低VOC製品への迅速な転換を可能にしています。Sikaの2024年売上高は118億7,600万スイスフラン(140億米ドル)であり、シンガポールおよび西安の新工場によって拡大したフットプリントがアジアの建設案件向けのリードタイムを短縮しています。中小地域企業はREACHおよびCARBのコンプライアンスコストが高く、パートナーシップや買収へのスケールが傾いています。

シリコーンシーラント産業リーダー

Dow

Henkel AG & Co. KGaA

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Wacker Chemie AGは、日本と韓国に戦略的に立地する特殊シリコーン向けの最先端生産施設2棟を開設しました。これらの新工場は、自動車および建設セクターに牽引されるシリコーンシーラントの急増する需要に対応する体制を整えています。

- 2024年11月:StabondがFirewall 2Kシーラントを発売しました。この高温シリコーンシーラントは極限の温度に耐えるよう設計されています。主な機能は防火壁の強化であり、隙間、穴、各種コンポーネントを通じた火災、煙、有害ガスの通過を効果的に遮断することです。

グローバルシリコーンシーラント市場レポートのスコープ

航空宇宙、自動車、建築・建設、ヘルスケアが最終用途産業のセグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域のセグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他最終用途産業 |

| 酢酸硬化型 |

| 中性硬化型 |

| 加熱硬化型 |

| その他製品タイプ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| ヘルスケア | ||

| その他最終用途産業 | ||

| 製品タイプ別 | 酢酸硬化型 | |

| 中性硬化型 | ||

| 加熱硬化型 | ||

| その他製品タイプ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

市場の定義

- 最終用途産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシリコーンシーラント市場における最終用途産業として考慮されています。

- 製品 - 市場研究の対象となるシリコーンシーラント製品はすべて考慮されています。

- 樹脂 - 本調査の範囲では、酢酸(または酢酸)系および中性シリコーンが対象として考慮されています。

- 技術 - シリコーンシーラントは周囲温度(室温)で硬化されます。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固体配合物です。室温では固体であり、軟化点以上に加熱されると活性化されて液体状態になり、加工が可能となります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。その代わり、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤型接着剤 | 溶剤型接着剤は、溶剤と熱可塑性ポリマーまたは若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル系、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで接着が完了します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 紫外線硬化型接着剤 | 紫外線硬化型接着剤は、紫外線(UV)またはその他の放射線源を使用して加熱なしに硬化を促し、恒久的な接着を生成します。UV接着剤では、モノマーおよびオリゴマーの集合体が紫外線(UV)または可視光線によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下でも分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な条件系の一側面です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮の係数が異なることによって生じる応力に耐えられることが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す実践のことです。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストおよび製造コストを下げるために海外で商品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に似ています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質を指します。非多孔質材料には、ガラス、プラスチック、金属、ニス塗りの木材などがあります。空気が通過できないため、これらの材料を持ち上げるのに必要な気流が少なくなり、高い気流を必要としません。 |

| EU・ベトナム自由貿易協定 | 欧州連合(EU)とベトナムとの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は、揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用に用いられています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の結合グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%をリユース可能、リサイクル可能またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止することです。 |

| ロシア政府の輸入代替政策 | 西側諸国の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む多くのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、未加工・未印刷・未加工の基本重量400 g/m²以下の紙シート、ロールまたはボードを指します。 |

| 断熱材 | 熱、音または電気の伝達を抑制または遮断する材料は断熱材として知られています。断熱材の種類には、グラスウール、ロックウールおよびスラグウール、セルロース、天然繊維などの繊維系断熱材のほか、硬質発泡ボードや薄型フォイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力をもたらす温度変化のことです。これは材料の破壊を引き起こすことが多く、セラミックスなどの脆性材料で特に顕著です。急激な温度変化(高温から低温または逆方向)が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業上および外部)が、デスクリサーチ・文献調査および一次専門家インプットに基づき、関連変数・要因のグループから選定されます。これらの変数は、さらに回帰モデリング(必要な場合)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するため、ステップ1で特定された変数・要因を既存の過去市場データと照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断が検証されます。回答者はレベルや機能を横断して選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム