Marktgröße und Marktanteil für gefällte Kieselsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

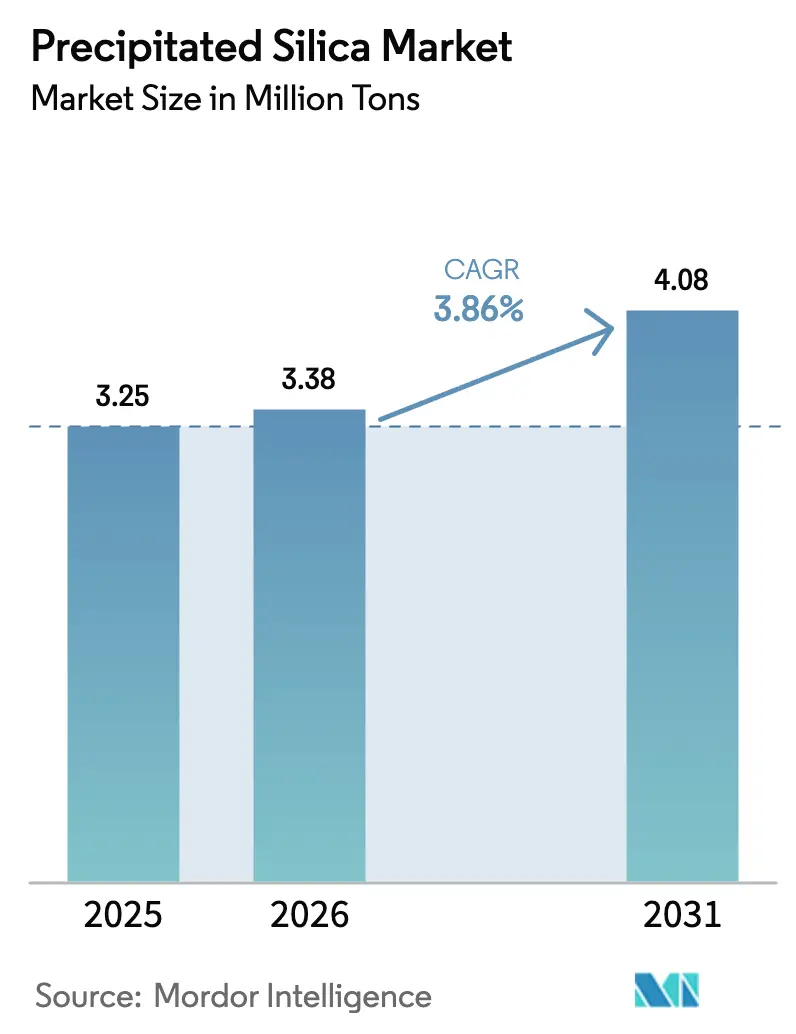

| Marktvolumen (2026) | 3.38 Millionen Tonnen |

| Marktvolumen (2031) | 4.08 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

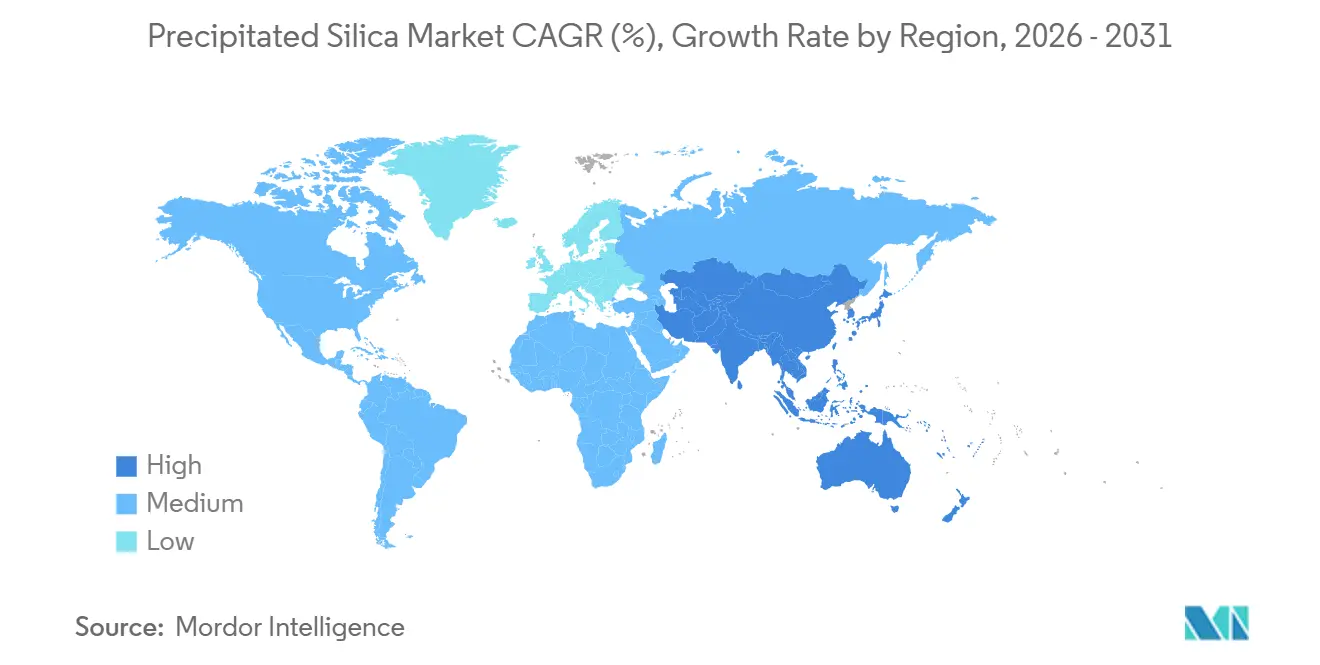

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefällte Kieselsäure von Mordor Intelligence

Die Marktgröße für gefällte Kieselsäure wird voraussichtlich von 3,25 Millionen Tonnen im Jahr 2025 auf 3,38 Millionen Tonnen im Jahr 2026 steigen und bis 2031 4,08 Millionen Tonnen erreichen, mit einer CAGR von 3,86 % über den Zeitraum 2026–2031. Der Schwung resultiert aus Elektrofahrzeug-Reifenformulierungen (EV), die leistungsstärkere Gummiqualitäten erfordern, kombiniert mit der Zulassung von ultrareiner amorpher Kieselsäure durch Lebensmittelbehörden für Clean-Label-Produkte. Nassverfahren tragen 2025 noch 75,21 % des Volumens bei, doch die Trockenverfahrensproduktion wächst jährlich um 4,89 %, da Hersteller eine geringere Energieintensität und Nischenanwendungen für Batterietrennfolien anstreben. Asien-Pazifik hält 2025 einen Anteil von 50,24 % und führt das künftige Wachstum mit einer CAGR von 3,95 % in den Jahren 2026–2031 an, unterstützt durch Reishülsenasche-Verwertungsprojekte, die die Rohstoffkosten gegenüber konventionellen Natriumsilikat-Verfahren um 15–20 % senken. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Lieferanten etwa die Hälfte der installierten Kapazität halten, während mittelgroße Akteure Biomasse-basierte Linien und ultrareinen Qualitäten für Lithium-Ionen-Batterien ausbauen.

Wichtigste Erkenntnisse des Berichts

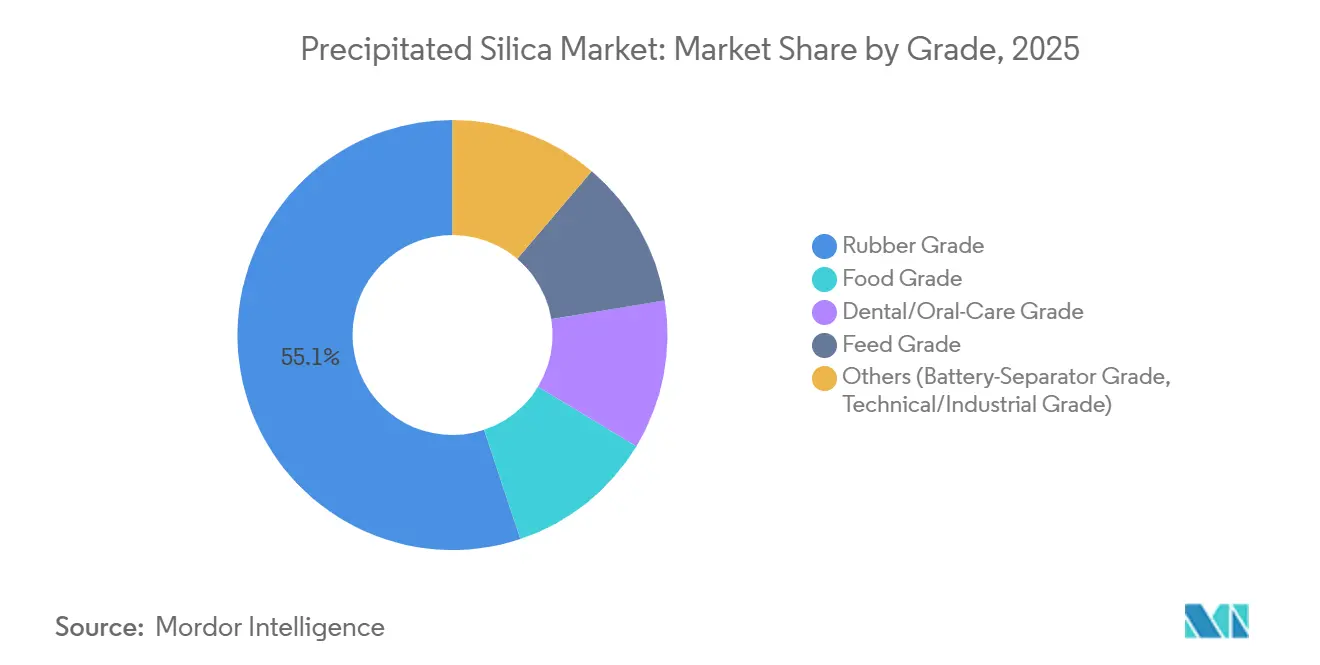

- Nach Qualität hielt Gummiqualität 2025 einen Anteil von 55,12 % am Markt für gefällte Kieselsäure, während Lebensmittelqualität bis 2031 die schnellste CAGR von 4,56 % verzeichnen soll.

- Nach Form dominierte Pulver 2025 mit einem Umsatzanteil von 48,31 %; Perlen sollen bis 2031 mit einer CAGR von 6,34 % wachsen.

- Nach Herstellungsverfahren beherrschte das Nassverfahren 2025 75,21 % des Marktes für gefällte Kieselsäure, während das Trockenverfahren im Zeitraum 2026–2031 voraussichtlich jährlich um 4,89 % wachsen wird.

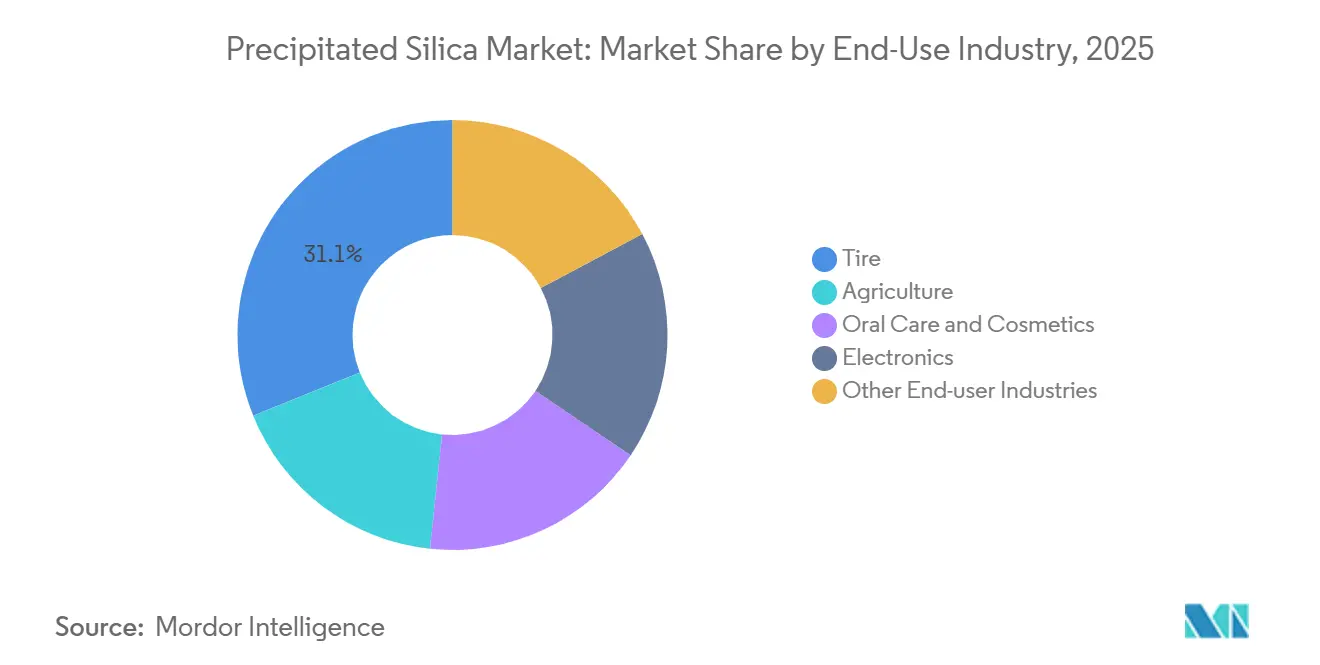

- Nach Endverbrauchsbranche entfielen 2025 31,12 % des globalen Volumens auf Reifen; Mundpflege- und Kosmetikanwendungen wachsen bis 2031 mit einer CAGR von 4,20 %.

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 50,24 % der globalen Nachfrage und führt das Wachstum mit einer CAGR von 3,95 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gefällte Kieselsäure

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Nachfrage nach kieselsäureverstärkten EV-Reifen | +0.9% | Global, konzentriert in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für rollwiderstandsarme Grüne Reifen | +0.7% | EU, Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von Kieselsäure in Lebensmittelqualität in Clean-Label-Formulierungen | +0.5% | Nordamerika, EU, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Skalierung von Reishülsenasche-Kreislaufwirtschafts-Kieselsäure | +0.6% | China, Indien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Hochreine Kieselsäure für Lithium-Ionen-Batterietrennfolien | +0.4% | Asien-Pazifik, nordamerikanische EV-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfrage nach kieselsäureverstärkten EV-Reifen

Sofortiges Drehmoment und schwerere Akkupakete lassen EV-Reifen schneller verschleißen, doch Reichweitenziele zwingen Automobilhersteller, den Rollwiderstand zu begrenzen. Die Erhöhung der Beladung mit gefällter Kieselsäure von 10–15 phr auf 20–30 phr reduziert die Hysterese um bis zu 25 %, während die Haftung erhalten bleibt[1]Unternehmenskommunikation, Evonik Industries, evonik.com. China produzierte 2025 9,5 Millionen batteriebetriebene und Plug-in-Hybrid-Fahrzeuge, von denen jedes vier bis fünf Reifen mit einem Kieselsäuregehalt verbraucht, der 40–60 % höher ist als bei Verbrennungsmodellen, was einem inkrementellen jährlichen Bedarf von etwa 50.000–70.000 t lokal entspricht. Verschärfte EU-Reifenkennzeichnungsschwellenwerte, die Mitte 2024 in Kraft traten, verstärken den Wandel, und nordamerikanische Erstausrüster haben ähnliche Beschaffungsspezifikationen übernommen, wodurch Kieselsäure unabhängig von Ölpreisschwankungen in grundlegende Reifendesigns integriert wird. Der Trend verankert strukturelles Wachstum für den Markt für gefällte Kieselsäure und ermutigt Hersteller, in allen Regionen in dedizierte EV-Qualitätskapazitäten zu investieren.

Regulatorischer Druck für rollwiderstandsarme Grüne Reifen

Die Corporate Average Fuel Economy-Regeln setzen für Personenkraftwagen des Modelljahres 2026 in den Vereinigten Staaten Ziele von 49 mpg, was Automobilhersteller dazu zwingt, rollwiderstandsarme Reifen vorzuschreiben, die 3–5 % Kraftstoffeinsparungen erzielen können[2]Statistikzentrum, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.dot.gov. ASTM F2493-Prüfverfahren und die ISO 28580-Harmonisierung ermöglichen es Reifenherstellern, Kieselsäureformulierungen weltweit konsistent zu validieren. Japan und Südkorea vergeben Top-Reifenkennzeichnungsnoten nur für Rollwiderstandskoeffizienten unter 9,0, ein Niveau, das ohne Kieselsäureverstärkung kaum erreichbar ist, und beide Märkte überschritten 2025 eine Kieselsäuredurchdringung von 70 % bei Personenkraftwagenreifen. Diese synchronisierten Richtlinien bilden einen Compliance-Boden, der den Markt für gefällte Kieselsäure vor kurzfristigen Preiszyklen schützt und dadurch Kapazitätserweiterungspipelines aufrechterhalten.

Aufnahme von Kieselsäure in Lebensmittelqualität in Clean-Label-Formulierungen

Einzelhändler und Verbraucher bevorzugen kurze Zutatenlisten, was Lebensmittelhersteller dazu veranlasst, synthetische Rieselhilfsmittel durch amorphe gefällte Kieselsäure zu ersetzen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) führt Siliziumdioxid als allgemein als sicher anerkannt (GRAS) mit bis zu 2 Gew.-% in Lebensmittelpulvern auf. Seine Oberfläche von 150–200 m²/g adsorbiert Umgebungsfeuchtigkeit effizient und verhindert Verklumpungen in Salz, Getränkemischungen und Gewürzmischungen selbst bei tropischer Lagerhausfeuchtigkeit. Innova Market Insights verzeichnete 2024 einen Anstieg der globalen Clean-Label-Einführungen um 8 %, und 22 % der neuen Trockenmischungsprodukte enthielten Siliziumdioxid. Lieferanten zertifizieren nun Produktionslinien nach ISO 22000 und FSSC 22000, was das Markenvertrauen stärkt. Folglich stützen Lebensmittelqualitätsvolumina einen Teil der prognostizierten CAGR von 4,56 % und erweitern die geografische Verbreitung des Marktes für gefällte Kieselsäure über Automobilzentren hinaus.

Skalierung von Reishülsenasche-Kreislaufwirtschafts-Kieselsäure

Asien verbrennt jährlich etwa 200 Millionen Tonnen Reisschalen und erzeugt dabei Asche, die 85–95 % Kieselsäure enthält. Die Umwandlung dieses Biomasse-Nebenprodukts vermeidet den Abbau von Primärquarz und senkt die Rohstoffkosten auf 30–50 USD t⁻¹, gegenüber 150–180 USD t⁻¹ für Natriumsilikat und Schwefelsäure. Chinas aschebasierter Kieselsäureumsatz belief sich 2024 auf 430 Millionen CNY (60 Millionen USD) und soll bis 2030 1 Milliarde CNY (140 Millionen USD) übersteigen. Evonik's Liefervereinbarung von 2024 mit Phichit Bio Power in Thailand reduziert die Rohstoffausgaben um 15–20 % und senkt die Scope-3-Emissionen, was mit den EU-Kohlenstoffgrenzausgleichsmechanismen übereinstimmt. Das Modell lässt sich problemlos auf Indien, Vietnam und Indonesien ausweiten, was lokalen Akteuren einen strukturellen Kostenvorteil verschafft und globale Hersteller dazu veranlasst, ihre Rohstoffportfolios zu überdenken. Diese Ressourceneffizienz verleiht dem Markt für gefällte Kieselsäure langfristig mehr Widerstandsfähigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Schwefelsäureangebot treibt Kosten in die Höhe | -0.60% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität im Produktionszyklus von Automobil-Erstausrüstern | -0.50% | Global, konzentriert in Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Verbraucherreaktion auf Kieselsäure-Mikroplastik (Körperpflege) | -0.10% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Schwefelsäureangebot treibt Kosten in die Höhe

Die Synthese von gefällter Kieselsäure benötigt 0,3–0,4 t Schwefelsäure pro Tonne Produkt. Die US-amerikanische Elementarschwefelproduktion sank 2024 um 5 % auf 8,2 Millionen Tonnen, was die Tampa-Vertragssäurepreise von 69 USD/t im ersten Quartal 2024 auf 116 USD/t bis Jahresende trieb, ein Anstieg von 68 %. Die chinesischen Spotpreise stiegen aufgrund von Hüttenstilllegungen und Exportbeschränkungen noch schneller. Hersteller erwägen die Rückwärtsintegration in die Schwefelrückgewinnung, doch Regenerationsanlagen kosten mehr als 50 Millionen USD, und die Amortisationszeiten erstrecken sich über fünf Jahre. Diese Kostensteigerungen komprimieren die Bruttomargen, insbesondere für Standardpulverqualitäten, und dämpfen den kurzfristigen Investitionsappetit im Markt für gefällte Kieselsäure.

Volatilität im Produktionszyklus von Automobil-Erstausrüstern

Reifen machen 31,12 % des Volumens von 2025 aus, und Erstausrüsterbestellungen schwanken mit der Pkw-Produktion. Halbleitermangel, Arbeitskämpfe und schwankende Kreditkosten drückten die globale Produktion Anfang 2025 um 3 %, was die Reifenwerksplanung durcheinanderbrachte. Ein Rückgang der Fahrzeugproduktion um einen Prozentpunkt entzieht dem Markt etwa 15.000–20.000 t Kieselsäurenachfrage und drückt die Kapazitätsauslastung unter die Gewinnschwelle von 75 %. Lieferanten, die in Lebensmittel, Mundpflege und Elektronik diversifiziert haben, überstehen Schocks besser, doch Monoprodukt-Reifenspezialisten spüren eine akutere Volatilität. Anhaltende Zyklizität begrenzt das Aufwärtspotenzial für den Markt für gefällte Kieselsäure, auch wenn langfristige Elektrifizierungstrends günstig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität: Gummi dominiert weiterhin, während Lebensmittel aufholt

Kieselsäure in Gummiqualität hielt 2025 55,12 % des Volumens, was den fest verankerten Einsatz in rollwiderstandsarmen Reifenlaufflächen widerspiegelt. Lebensmittelqualitätsvolumina sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 4,56 %, der schnellsten unter allen Qualitäten, da globale Markeninhaber Clean-Label-Rieselhilfsmittel übernehmen. Dentalschleifmittel auf Kieselsäurebasis erreichten 2025 etwa 500 Millionen USD, gestützt durch steigende Zahnpastadurchdringung in Schwellenländern. Diese Dynamik hält die Gummivolumina hoch, doch das inkrementelle Wachstum stammt zunehmend aus Lebensmittel- und Mundpflegenischen, was die Einnahmequellen innerhalb des Marktes für gefällte Kieselsäure diversifiziert.

Stabile regulatorische Rahmenbedingungen, die GRAS-Regel der FDA 21 CFR 172.480 und die EFSA-Stellungnahme von 2018, senken das Reformulierungsrisiko für Lebensmittelhersteller und stützen die Expansion der Qualität. Gleichzeitig zeigt der Reishülsenasche-Rohstoff, dass Biomasserouten Reifenqualitätsoberflächen liefern können, was die Kostenlücke zu Nassverfahrensanbietern verringert. Bis 2031 könnten Lebensmittel- und Mundpflegequalitäten zusammen fast ein Drittel der Marktgröße für gefällte Kieselsäure bei Spezialanwendungen ausmachen und die traditionelle Dominanz von Gummiverbindungen herausfordern.

Nach Form: Pulver führt, aber Perlen wachsen stark

Pulver machte 2025 48,31 % der Lieferungen aus, da es sich leicht in Gummi und Kunststoffe dispergiert. Perlen hingegen wachsen mit einer CAGR von 6,34 % aufgrund der Nachfrage nach Zahnpasta und kosmetischen Gelen, bei denen gleichmäßige Kugeln Körnung verhindern und den Fluss aufrechterhalten. Sprühtrocknungsinvestitionen von 5–10 Millionen USD pro Linie haben die Perlenkapazität in Taiwan, Japan und Indien erhöht und die Lieferkettenvorlaufzeiten verkürzt. Pulver wird das Arbeitspferd bleiben, doch Perlen werden ein Premium-Teilsegment des Marktes für gefällte Kieselsäure erschließen, gestützt durch Mikroplastikvorschriften, die anorganische Kieselsäure von Polymerbeschränkungen ausschließen.

Konsistente Partikelmorphologie ermöglicht es Perlen, europäische Mikroperlenersatzanforderungen zu erfüllen, und Mundpflegemarken nutzen Marketingaussagen über schnellere Auflösung. Granulate bedienen weiterhin landwirtschaftliche Mischungen, während Mikro-Perlen Nischenpositionen in Kosmetik und Beschichtungen halten. Infolgedessen könnten Perlen bis 2031 mehr als 20 % des Formabsatzes ausmachen, was den Umsatzmix verschiebt und die durchschnittlichen Verkaufspreise im Markt für gefällte Kieselsäure erhöht.

Nach Herstellungsverfahren: Nassverfahren dominiert, während Trockenverfahren Marktanteile gewinnt

Das Nassverfahren erzeugte 2025 75,21 % des Volumens dank seiner Fähigkeit, Oberflächen von 150–250 m²/g zu erreichen, was für Premium-Reifen- und Mundpflegequalitäten unerlässlich ist. Das Trockenverfahren holt auf und wächst mit einer CAGR von 4,89 %, insbesondere in Beschichtungen und Kunststoffen, wo 80–100 m²/g ausreichen. Trockenanlagen vermeiden Säure vollständig und können Rauchgas-CO₂ nutzen, was zu Kreislaufwirtschaftsnarrativen in Europa und China passt. Die Kapitalkosten sind 20 % niedriger als bei Nassanlagen, doch die Produktvielseitigkeit bleibt enger. Dennoch positioniert die geringere Energieintensität das Trockenverfahren als glaubwürdige Alternative für Standardanwendungen innerhalb des Marktes für gefällte Kieselsäure.

Nassanlagen sind variablen Kosten durch Schwefelsäure ausgesetzt und müssen Natriumsulfat-Nebenprodukte handhaben, was manchmal 20–30 USD/t an Entsorgungs- oder Logistikkosten verursacht. Hybride Biomasse-Nassverfahren, die in China erprobt werden, streben 15–20 % Energieeinsparungen an, was auf eine Konvergenz hindeutet. Langfristig könnten Trockentechnologien über 30 % Anteil an der Marktgröße für gefällte Kieselsäure erreichen, wenn Nachhaltigkeitskennzahlen strenger werden.

Nach Endverbrauchsbranche: Reifen als Anker, Mundpflege übertrifft

Reifen absorbierten 2025 31,12 % der Nachfrage und festigten die Ankerrolle des Sektors. Doch Mundpflege und Kosmetik steigen bis 2031 mit einer CAGR von 4,20 %, da die Zahnpastadurchdringung in Asien und Lateinamerika zunimmt. Elektronik, hauptsächlich Batterietrennfolienbeschichtungen, bietet kleine, aber schnell wachsende Volumina, während Landwirtschaft und Industriebeschichtungen im Einklang mit dem BIP skalieren. Wenn die EV-Akzeptanz die politischen Ziele erreicht, könnte die Kieselsäureintensität bei Reifen um weitere 10–15 phr steigen, was das absolute Reifenvolumen trotz reifer Fahrzeugmärkte wachsen lässt. Gleichzeitig gleicht die geografische Streuung der Mundpflegenachfrage zyklische Automobilschwankungen aus und stabilisiert den Umsatzmix des Marktes für gefällte Kieselsäure.

Regulatorische Klarheit hilft; die FDA-Antikaries-Monographie erlaubt bis zu 10 Gew.-% Siliziumdioxid in Zahnpasta, und die EU-Kosmetikverordnung listet es ohne Konzentrationsgrenzwerte auf. Diese Leitplanken ermutigen Formulierer. Die Nachfrage nach Batterietrennfolien, obwohl noch in den Anfängen, erzielt Premiumpreise und erhöht die technologische Eintrittsbarriere, was Wettbewerbsvorteile für Anbieter mit ultrareinen Verarbeitungskapazitäten stärkt. Dieses Zusammenspiel erhält mehrsegmentige Wachstumswege für den Markt für gefällte Kieselsäure aufrecht.

Geografische Analyse

Asien-Pazifik behielt 2025 50,24 % des Volumens und ist für eine CAGR von 3,95 % bis 2031 aufgestellt. Chinas EV-Produktion von 9,5 Millionen Einheiten im Jahr 2025 stützt die lokale Nachfrage nach Kieselsäure in Reifenqualität, während Reishülsenasche-Projekte in China, Indien und Thailand kostengünstige Versorgung erschließen. Japan und Südkorea setzen strenge Reifenkennzeichnungsnoten durch, die Kieselsäureverstärkung erfordern, und treiben die regionale Durchdringung über 70 %. Thailändische Biomasse-Kooperationen, wie Evonik's Map-Ta-Phut-Venture, verbessern die Rohstoffsicherheit und Kohlenstoffbilanz. Dieser Schwung hält Asien im Mittelpunkt des Investitionszyklus des Marktes für gefällte Kieselsäure.

In Nordamerika und Europa steigert Evonik's Charleston-Erweiterung, die im Januar 2026 in Betrieb genommen wurde, die Nassverfahrenskapazität um 50 %, um steigende EV-Reifenbestellungen zu bedienen, während Qemetica's Kauf der PPG-Vermögenswerte 200.000 t pro Jahr in Lake Charles und Delfzijl hinzufügte. Die Verschärfung der EU-Reifenkennzeichnung und Mikroplastikverbote beschleunigen die Kieselsäuresubstitution sowohl in Automobil- als auch in Körperpflegekanälen. Allerdings belastet die Schwefelsäurepreisinflation europäische und US-amerikanische Hersteller und verdeutlicht Kostenstrukturunterschiede im Markt für gefällte Kieselsäure.

Südamerika sowie der Nahe Osten und Afrika zeigen selektive Wachstumsnischen. Brasiliens Reifenbranche erholte sich zusammen mit 2,1 Millionen Fahrzeugverkäufen im Jahr 2024 und kurbelte die lokale Nachfrage an. Argentinische Düngemittelmischer verwenden Kieselsäure als Fließhilfsmittel, während Länder des Golfkooperationsrats darauf abzielen, Spezialkieselsäure rückwärts in nachgelagerte Petrochemie-Cluster zu integrieren. Logistikkosten aus Asien fügen oft 100–150 USD/t hinzu, was etablierte Nassverfahrenslieferanten schützt. Diese Regionen bleiben daher strategische Chancen zweiter Ordnung innerhalb der Marktlandschaft für gefällte Kieselsäure.

Wettbewerbslandschaft

Der Markt für gefällte Kieselsäure ist mäßig konsolidiert. Die Technologiedifferenzierung konzentriert sich auf Oberflächenmodifikation und Prozesseffizienz. Evonik's Werk in Weston, Michigan, produziert kolloidale Kieselsäure mit mehr als 99,5 % Reinheit für Batterietrennfolien, während Solvay's biokreislaufbasierter Weg in Livorno Reishülsenasche nutzt, um Scope-3-Emissionen zu reduzieren. Patentanmeldungen rund um Organosilanbehandlungen stiegen 2024 auf 47, was auf eine erhöhte Forschungs- und Entwicklungsintensität hindeutet. Chinesische Hersteller setzen Algorithmen des maschinellen Lernens ein, um die Chargenvariabilität unter 3 % zu senken, was zu Einsparungen von 15–20 USD/t führt und die Wettbewerbsmaßstäbe erhöht. Solche Maßnahmen stärken das dynamische, innovationsorientierte Profil des Marktes für gefällte Kieselsäure.

Marktführer für gefällte Kieselsäure

Cabot Corporation

Evonik Industries AG

Solvay

W. R. Grace & Co.

Quechen Silicon Chemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Tata Chemicals Ltd. genehmigte eine Investition zur Erweiterung seiner Produktionsanlagen in Gujarat und Tamil Nadu, Indien. Ein Teil dieser Investition ist für die Steigerung der Produktionskapazität für gefällte Kieselsäure im Werk des Unternehmens in Cuddalore, Tamil Nadu, vorgesehen.

- Juli 2025: Aksharchem India Ltd. erweiterte seine Anlage für gefällte Kieselsäure in Gujarat, Indien, und steigerte seine Kapazität um 6.000 Tonnen pro Jahr. Diese Erweiterung bringt die gesamte Produktionskapazität des Unternehmens für gefällte Kieselsäure auf 18.000 Tonnen jährlich. Die erhöhte Kapazität zielt darauf ab, die Reifen- und Gummiindustrie besser zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert gefällte Kieselsäure als das amorphe Siliziumdioxid, das entsteht, wenn Natriumsilikat mit einer Mineralsäure neutralisiert, dann gefällt, gefiltert, gewaschen, getrocknet und gemahlen wird. Der Umfang umfasst Pulver-, Perlen- und Mikro-Perlen-Qualitäten, die als verstärkende, verdickende, fließregulierende oder rieselhemmende Additive in Reifen, technischem Gummi, Zahnpasten, Agrochemikalien, Lebensmitteln und Industriebeschichtungen eingesetzt werden.

(Umfangsausschlüsse) Pyrogene Kieselsäure, Kieselgel, kristalliner Quarz und natürlicher Kieselsand werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Qualität

- Gummiqualität

- Lebensmittelqualität

- Dental-/Mundpflegequalität

- Futterqualität

- Sonstige (Batterietrennfolienqualität und Technische/Industriequalität)

- Nach Form

- Pulver

- Perlen

- Mikro-Perlen

- Granulate

- Nach Herstellungsverfahren

- Nassverfahren

- Trockenverfahren

- Nach Endverbrauchsbranche

- Landwirtschaft

- Mundpflege und Kosmetik

- Reifen

- Elektronik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter bei asiatischen Reifenherstellern, Mundpflegeformulierern in der Region Europa, Naher Osten und Afrika sowie nordamerikanischen Kieselsäureherstellern. Diese Gespräche verifizierten Auslastungsraten, erfassten regionsspezifische Preisunterschiede und schlossen etwaige Lücken, die bei der Sekundärerhebung festgestellt wurden.

Desk-Research

Wir sammelten Basissignale aus erstklassigen Quellen wie UN Comtrade HS 281122/281123-Strömen, Eurostat PRODCOM und den Kieselsäurekapiteln des US Geological Survey, und kombinierten diese mit Reifenlieferungszahlen der US Tire Manufacturers Association sowie Branchenverbandsnotizen von IRSG und Cefic. Unternehmens-10-Ks, Umweltberichte und Patentcluster, auf die über Questel und D&B Hoovers zugegriffen wurde, klärten installierte Kapazitäten, neue Projekte und typische Verkaufspreise. Regierungszollblätter und nationale Statistiken rundeten die regionalen Nachfrageeinblicke ab. Die zitierten Quellen sind illustrativ; viele weitere Veröffentlichungen flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Produktions-plus-Handelsrekonstruktion, die die lokale Natriumsilikatproduktion und Nettoimporte in das Angebot an gefällter Kieselsäure umrechnet, das gegen Nachfragepools in Reifen, Zahnpflegemitteln, Beschichtungen und Pflanzenschutzmittelträgern abgeglichen wird. Ausgewählte Bottom-up-Prüfungen, Kapazitätszusammenstellungen der Hersteller und Stichproben-Schätzungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen, verfeinern die Gesamtwerte. Wichtige Treiber wie neue Reifenproduktion, Elektrofahrzeuganteil, Mundpflegedurchdringung, Reishülsenasche-Substitution und regionale Schwefelsäureverfügbarkeit fließen in eine multivariate Regression ein, die die Volumina bis 2030 extrapoliert. Wenn Offenlegungen unvollständig sind, wird die Produktion aus Energie- und Säureverbrauchsnormen abgeleitet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber historischen Handelskurven, einer Überprüfung durch leitende Analysten und einer letzten Aktualisierung vor der Veröffentlichung unterzogen. Wir aktualisieren die Modelle jährlich und geben Zwischenrevisionen heraus, wenn Werksschließungen, regulatorische Änderungen oder wichtige Fusionen und Übernahmen das Angebots-Nachfrage-Gleichgewicht wesentlich verändern.

Warum Mordors Basislinie für gefällte Kieselsäure verlässlich ist

Marktdaten weichen oft voneinander ab, weil einige Unternehmen Wert- und Volumeneinheiten vermischen, andere Spezialkieselsäuren bündeln oder pauschale Preiseskalationen anwenden. Unser volumenorientiertes Modell, das jedes Jahr aktualisiert wird, basiert auf verifizierbaren Produktions- und Handelsnachweisen und ergänzt diese durch selektive Preisüberprüfungen, um die interne Kohärenz sicherzustellen.

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, evidenzbasierte Variablen und regelmäßige Aktualisierungszyklen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie mit Zuversicht replizieren können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,32 Millionen Tonnen (2025) | ||

| 4,20 Milliarden USD (2024) | Globales Beratungsunternehmen A | Wendet einen einzigen globalen durchschnittlichen Verkaufspreis an, lässt Perlenprämien und regionale Mischungsunterschiede außer Acht |

| 2,29 Milliarden USD (2023) | Branchenverband B | Schließt agrochemische Träger aus, extrapoliert rückwärts aus Reifendaten von 2019 mit linearer CAGR |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, evidenzbasierte Variablen und regelmäßige Aktualisierungszyklen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gefällte Kieselsäure?

Die Marktgröße für gefällte Kieselsäure erreichte 2026 3,38 Millionen Tonnen und soll bis 2031 4,08 Millionen Tonnen erreichen.

Welche Region führt die Nachfrage nach gefällter Kieselsäure an?

Asien-Pazifik hält 50,24 % des globalen Volumens und soll bis 2031 mit einer CAGR von 3,95 % wachsen, angetrieben durch EV-Reifenproduktion und Reishülsenasche-Projekte.

Wie schnell wächst gefällte Kieselsäure in Lebensmittelqualität?

Das Volumen in Lebensmittelqualität wächst mit einer CAGR von 4,56 %, da Marken Clean-Label-Rieselhilfsmittel anstreben, die von der FDA und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zugelassen sind.

Welcher Faktor beeinflusst die Kieselsäureproduktionskosten heute am stärksten?

Knappes Schwefelsäureangebot hat die variablen Kosten in Nordamerika um bis zu 68 % erhöht und drückt die Nassverfahrensmargen.

Wer sind die führenden Akteure im Bereich gefällte Kieselsäure?

Evonik, Solvay, Quechen Silicon Chemical, W.R. Grace und Cabot halten zusammen etwa 47 % der globalen Kapazität.

Seite zuletzt aktualisiert am: