Größe und Marktanteil des nordamerikanischen Siliziumsandmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

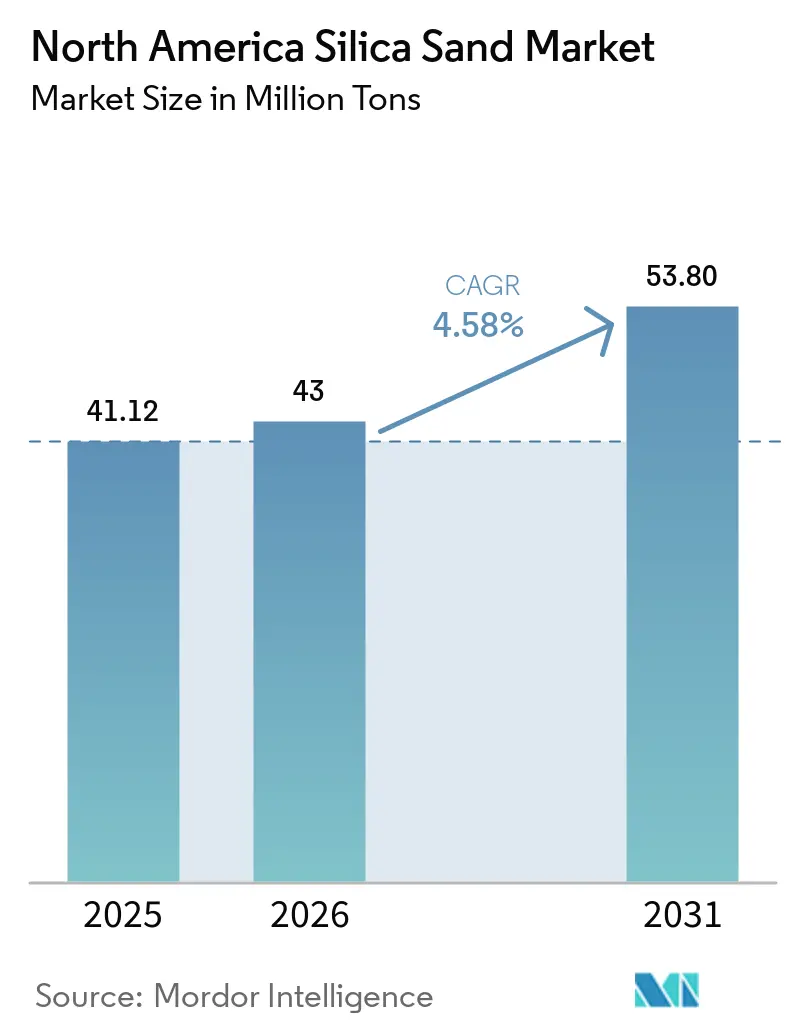

| Marktgröße im Basisjahr (2025) | 41.12 Millionen Tonnen |

| Marktvolumen (2026) | 43 Millionen Tonnen |

| Marktvolumen (2031) | 53.80 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Siliziumsandmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Siliziumsandmarktes wird voraussichtlich von 41,12 Millionen Tonnen im Jahr 2025 und 43 Millionen Tonnen im Jahr 2026 auf 53,80 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,58 % zwischen 2026 und 2031 entspricht. Die Verlagerung weg von einer ausschließlich auf hydraulisches Fracturing ausgerichteten Nachfragebasis hin zu margenstarken Industrieabsatzmärkten ist im Gange, da die Bohranlagenzahlen nachlassen und staatliche Anreize die Kapazitäten für Halbleiterqualität fördern. Öl- und Gasfertigstellungen dominieren nach wie vor das absolute Volumen, doch Genehmigungen für neue Gießerei-, Filtrations- und Glaslinien deuten auf eine breitere nachgelagerte Nachfrage hin. Ausgaben für öffentliche Infrastruktur führen zu einem stabileren Absatz von Bausand, während die im Rahmen des CHIPS Act an Corning und Hemlock Semiconductor vergebenen Zuschüsse die langfristige Rolle von Hochreinheitsgüten bei der Wertschöpfung unterstreichen. Die Preisunterschiede zwischen Northern White Sand und braunem In-Basin-Sand verringerten sich im Jahr 2025, doch Logistikvolatilität und Vorschriften zur Staubbelastung belasten weiterhin die Lieferkosten für entfernt gelegene Minen. Produzenten, die Nass- und Trockenschaltkreise integrieren, Schienenkapazitäten sichern und NSF/ANSI-61- oder SEMI-Zertifizierungen erwerben, sind besser positioniert, um den Wachstumspfad von 4,58 % des nordamerikanischen Siliziumsandmarktes zu nutzen.

Wichtigste Erkenntnisse des Berichts

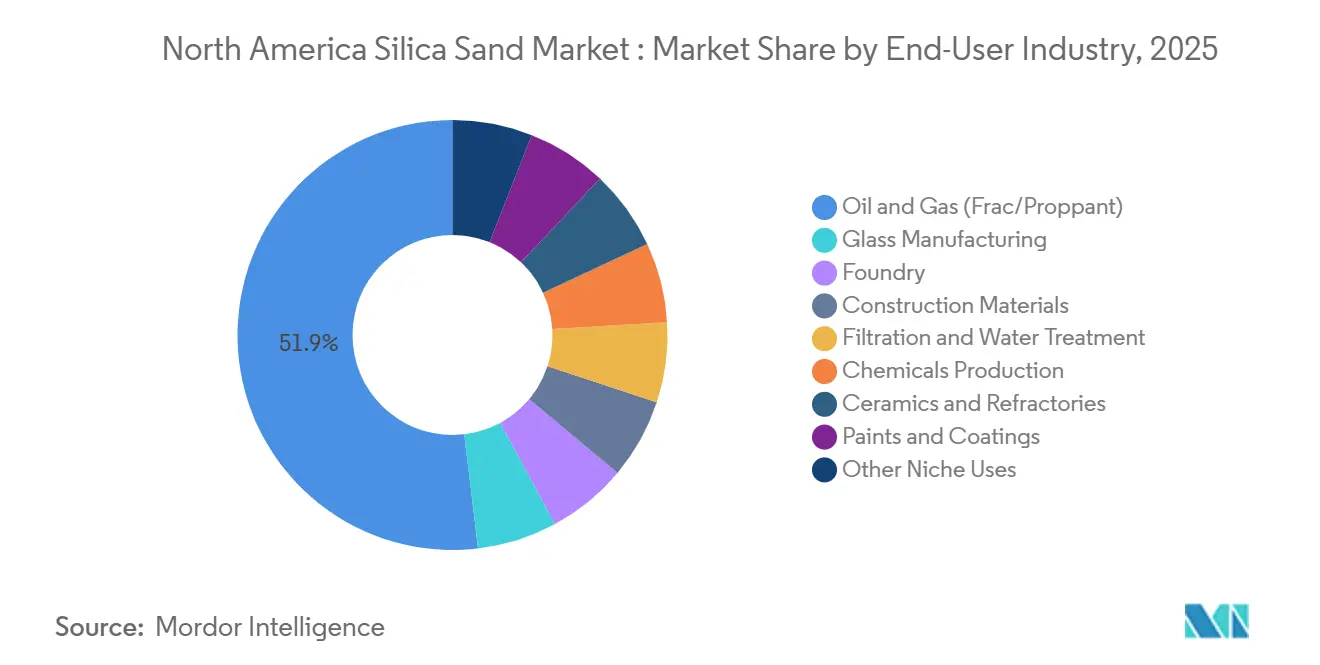

- Nach Endverbraucherbranche führten Öl- und Gasanwendungen mit einem Anteil von 51,89 % am nordamerikanischen Siliziumsandmarkt im Jahr 2025, während Filtration und Wasseraufbereitung im Prognosezeitraum (2026–2031) die höchste CAGR von 5,31 % verzeichnen sollen.

- Nach Produktform entfiel Northern White Sand auf 40,88 % der Größe des nordamerikanischen Siliziumsandmarktes im Jahr 2025, und Hochreinheits-Siliziumsandgüten sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,51 % wachsen.

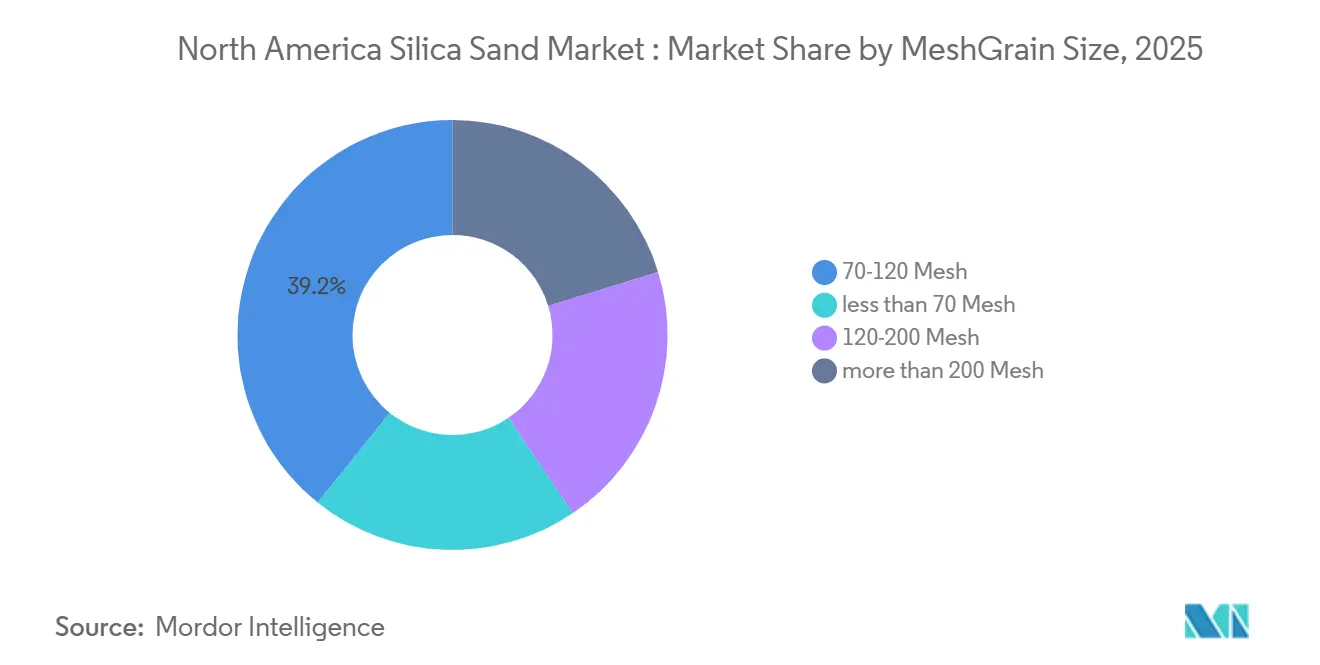

- Nach Maschenweite/Korngröße erfasste die Kategorie 70-120 Mesh einen Anteil von 39,20 % an der Größe des nordamerikanischen Siliziumsandmarktes im Jahr 2025; Güten mit mehr als 200 Mesh entwickeln sich im Prognosezeitraum (2026–2031) mit einer CAGR von 5,10 %.

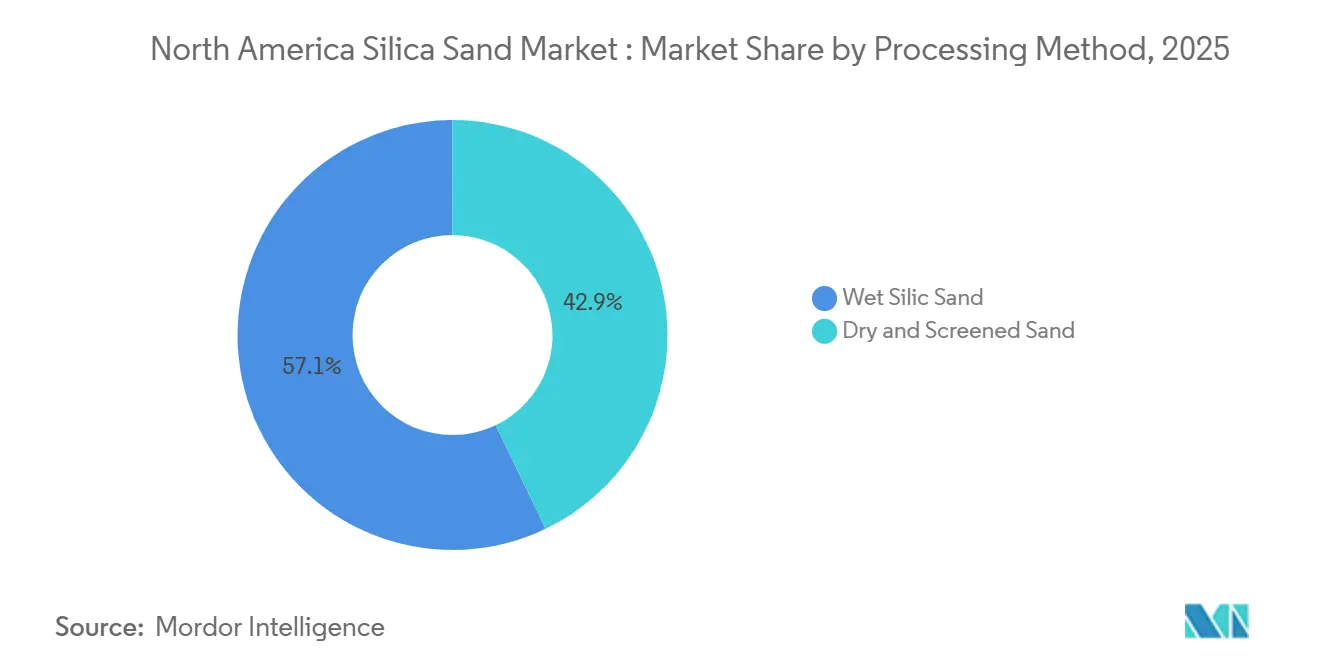

- Nach Verarbeitungsmethode hielt nassverarbeiteter Siliziumsand im Jahr 2025 einen Umsatzanteil von 57,12 %, und trockener und gesiebter Sand soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,98 % wachsen.

- Nach Geografie beherrschten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 77,99 %, während Mexiko im Prognosezeitraum (2026–2031) die schnellste CAGR von 4,85 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Siliziumsandmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Gießerei-Gussproduktion | +0.80% | Vereinigte Staaten (Ohio, Michigan, Wisconsin, Pennsylvania) | Mittelfristig (2–4 Jahre) |

| Aufwärtszyklus der Schieferbohranzahl und In-Basin-Frac-Sand | +1.20% | Vereinigte Staaten (Permian, Eagle Ford, Marcellus) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturbedingte Bausandbedarfe | +0.90% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Halbleiterqualitäts-Hochreinheits-Silizium | +1.10% | Vereinigte Staaten (North Carolina, New York, Michigan) | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur geschlossenen Sandwiederverwendung bei Explorations- und Produktionsunternehmen | +0.30% | Vereinigte Staaten (Permian, Marcellus, Eagle Ford) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Gießerei-Gussproduktion

Die American Foundry Society prognostiziert einen Anstieg der Gussumsätze um 1,9 % im Jahr 2025 und 4,1 % im Jahr 2026, mit einem anschließenden Jahresdurchschnitt von 4,6 % bis 2030[1]American Foundry Society, "Marktprognose 2025–2030," afsinc.org. Einundvierzig Prozent der US-amerikanischen Gießereien meldeten Auftragszuwächse im Zusammenhang mit der Rückverlagerung, und 96 % planen Kapitalausgaben im Jahr 2026, was auf eine anhaltende Siliziumsandnachfrage für Formen hindeutet. Der Sandverbrauch in Gießereiqualität korreliert eins zu eins mit Eisengussteilen, sodass ein inländischer Gießereisektor im Wert von 52 Milliarden USD, der in der Nähe mittelwestlicher Sandvorkommen konzentriert ist, die eingehenden Frachtkosten senkt und die Lieferketten strafft. Kleinere Betriebe sehen sich mit höheren Gaskosten konfrontiert, die die Sandintensität dämpfen könnten, wenn sich das Elektrolichtbogenschmelzen ausbreitet, doch Nähevorteile und zunehmende Leichtbauweise im Automobilbereich begünstigen ein stetiges Wachstum im nordamerikanischen Siliziumsandmarkt.

Aufwärtszyklus der Schieferbohranzahl und In-Basin-Frac-Sand

Der Proppantbedarf im Permian-Becken stieg von 14 Millionen Tonnen im Jahr 2016 auf fast 80 Millionen Tonnen im Jahr 2025, was 60 % der US-Nachfrage entspricht. Die Laterallängen erfordern heute durchschnittlich 10.000–15.000 Tonnen Sand pro Bohrung, was die kurzfristige Nachfrage trotz einer Bohranlagenzahl von 546 im Januar 2026 – einem Rückgang von 36 im Jahresvergleich – stabil hält[2]Baker Hughes, "Nordamerika-Bohranlagenzahl, 30. Januar 2026," bakerhughes.com. Die Preise für braunen In-Basin-Sand liegen 10–15 USD pro Tonne unter denen von Northern White Sand und erfüllen die Druckfestigkeitsschwellen für mittlere Tiefen, was Kapazitätserweiterungen wie Wallstreet Sands Kermit-Werk im Februar 2026 antreibt. Diese Dynamik komprimiert die schienengelieferten Margen für Minen in Wisconsin und treibt die Diversifizierung in industrielle Nischen innerhalb des nordamerikanischen Siliziumsandmarktes voran.

Infrastrukturbedingte Bausandbedarfe

Der Infrastructure Investment and Jobs Act im Wert von 1,2 Billionen USD leitet bis zum Haushaltsjahr 2026 118 Milliarden USD in den Highway Trust Fund, und die Straßenausgaben stiegen in den ersten neun Monaten des Jahres 2024 um 8 %. Die Bausandproduktion sank jedoch aufgrund hoher Hypothekenzinsen im Jahr 2024 auf 890 Millionen Tonnen. Spezialsilizium unterstützt Brückendecks, Mauerwerkmörtel und Asphaltfüllstoffe, wobei staatliche Verkehrsbehörden in Texas, Kalifornien und Florida Ausschreibungen beschleunigen, um Mittel zu binden. Produzenten zögern, Greenfield-Gruben ohne mehrjährige Abnahmeverträge zu genehmigen, doch lokalisierte öffentliche Ausgaben dämpfen Nachfrageschwankungen im nordamerikanischen Siliziumsandmarkt.

Rückverlagerung von Halbleiterqualitäts-Hochreinheits-Silizium

Der CHIPS-Act-Zuschuss von 32 Millionen USD für Corning in Canton, New York, und die Auszeichnung von 320 Millionen USD für Hemlock Semiconductor für ultrahochreines Polysilizium stützen die inländische Kapazität. Spruce Pine, North Carolina, bleibt die weltweit wichtigste Quelle für 99,99 % SiO₂, doch die Abschaltung infolge des Hurrikans Helene im September 2024 legte das Versorgungsrisiko offen. Hochreinheitsgüten erzielten im Jahr 2024 Preise von 500–17.000 USD pro Tonne, was die engen SEMI-PV17-Spezifikationen widerspiegelt und den Margengewinn für Minen unterstreicht, die Flotations-, Magnetseparations- und Säurelaugungsanlagen installieren. Da die Nachfrage des nordamerikanischen Siliziumsandmarktes nach Halbleiterschmelztiegeln und Photovoltaik-Wafern wächst, können Produzenten, die eine Reinheit von 99,999 % erreichen, Premiummargen erzielen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkostenvolatilität | -0.60% | Vereinigte Staaten (Permian, Eagle Ford), Kanada | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbeschränkungen in ariden Becken | -0.40% | Vereinigte Staaten (Texas, New Mexico) | Mittelfristig (2–4 Jahre) |

| Investitionsstopp bei Tier-2-Bohrern | -0.50% | Vereinigte Staaten (Appalachia, Haynesville, Bakken) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkostenvolatilität

Schienentarife für industriellen Sand der SCTG-Kategorie 11 bewegen sich mit Massengutzyklen und erodieren die Margen für nördliche Minen, die nach Texas und Alberta liefern. PropFlows Nassand-Pipeline beansprucht Lieferkosten von 6 USD pro Tonne, erfordert jedoch feste Pipelines, was die Akzeptanz begrenzt. Da Betreiber auf trockenen In-Basin-Sand umsteigen, schlucken entfernte Produzenten entweder Schienenspreads von 40–60 USD pro Tonne oder verlagern sich in Filtrations-, Glas- und Spezialgüten, bei denen Qualitätsprämien die Frachtkosten decken. Kleinere Unternehmen ohne mehrjährige Verträge absorbieren Spotpreisschwankungen, was das Betriebskapital im nordamerikanischen Siliziumsandmarkt einengt.

Wasserknappheitsbeschränkungen in ariden Becken

Ein Grundwasserabsenkung von mehr als 20 Metern in Teilen des Eagle Ford zieht die Aufmerksamkeit der Texas Railroad Commission auf sich und verlangsamt die Genehmigungsbearbeitung. Betreiber recyceln produziertes Wasser – XRI behandelt täglich 1,5 Millionen Barrel –, um den Süßwasserverbrauch zu begrenzen, doch die Behandlungskosten belaufen sich auf 0,50–3,00 USD pro Barrel. Die OSHA-Grenze für die Siliziumstaub-Exposition von 50 µg/m³ erfordert technische Kontrollen, die kleine Minen am stärksten belasten. Zusammen hemmen diese Faktoren das Proppant-Wachstum, obwohl industrielle Nutzer weniger betroffen sind, was den Gesamteffekt auf den nordamerikanischen Siliziumsandmarkt abmildert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Filtration steigt inmitten der Proppant-Skalierung

Öl und Gas hielt 51,89 % des Volumens von 2025 und bestätigt damit seine Ankerfunktion im Marktanteil des nordamerikanischen Siliziumsandmarktes. Filtration und Wasseraufbereitung soll jedoch mit einer CAGR von 5,31 % bis 2031 übertreffen, da Städte veraltete Anlagen ersetzen, um die Schwellenwerte des Safe Drinking Water Act zu erfüllen.

Die Glasherstellung belegt den zweiten Platz und verlangt Sand mit mehr als 98 % SiO₂ und Eisen unter 0,03 % Fe₂O₃ – Spezifikationen, die brauner In-Basin-Sand selten erfüllt und die Northern-White-Prämien aufrechterhalten. Gießereianwendungen wurden durch das Gusswachstum im Zusammenhang mit der Leichtbauweise im Automobilbereich und der Rückverlagerung gestärkt. Chemikalien, Keramik, Beschichtungen und Nischen-Freizeitanwendungen runden die Nachfrage ab, wobei jede Maschenweiten- und Reinheitsanpassungen belohnt. Die dem nordamerikanischen Siliziumsandmarkt zugewiesene Größe für Filtration und Glas scheint daher für eine konsistente Expansion positioniert zu sein, die Bergbauunternehmen vor der Proppant-Zyklizität schützt.

Nach Produktform: Hochreinheitsgüten steigern die Margen

Northern White Sand lieferte 40,88 % der Tonnage von 2025 und verankerte Tiefbohrproppant-, Glas- und Gießereikanäle. Hochreiner Siliziumsand mit mehr als 99,9 % SiO₂ wird bis 2031 jährlich um 5,51 % wachsen, gestützt durch Halbleiter- und Photovoltaiknachfrage, die enge Metallspezifikationen schätzt.

Brauner In-Basin-Sand, der 10–15 USD pro Tonne günstiger verkauft wird, beherrscht einen Proppantanteil für mittlere Tiefen, bleibt jedoch für Glas- oder Halbleiteranwendungen ungeeignet. Der Wert liegt in der Aufbereitung: Magnetseparations-, Flotations- und Säurelaugungsanlagen veredeln minderwertiges Ausgangsmaterial zu Glas- oder Hochreinheitserzeugnissen und erzielen Margen von 50–100 USD pro Tonne. Dieser Margengewinn verschiebt den Umsatzmix in der nordamerikanischen Siliziumsandindustrie gleichmäßig.

Nach Maschenweite/Korngröße: Nachfrage nach ultrafeinen Güten beschleunigt sich

Das 70-120-Mesh-Band trug 39,20 % der Lieferungen von 2025 bei und überbrückt Proppant-, Gießerei- und Filteranwendungen. Ultrafeine Güten über 200 Mesh werden bis 2031 mit einer CAGR von 5,10 % wachsen, angetrieben durch Wachstum bei Architekturfarben, CMP-Aufschlämmungen und 3D-Druckharzen.

Volumina unter 70 Mesh nehmen mit dem Rückgang der Flachbohrungen ab, während 120-200 Mesh Glasfaser und Spezialbeton überbrückt. Pyrogene Kieselsäure im Nanomaßstab bleibt ein kleiner Tonnagefaktor, erzielt jedoch überproportionale Preise. Die Maschenvielseitigkeit ermöglicht es Minen, zwischen Proppant- und Spezialverträgen zu wechseln, die Auslastung hoch zu halten und den Cashflow im nordamerikanischen Siliziumsandmarkt zu stabilisieren.

Nach Verarbeitungsmethode: Nassschaltkreise dominieren, aber Trockenverarbeitung nimmt zu

Die Nassverarbeitung behielt 57,12 % der Produktion von 2025 aufgrund ihres tonarmen, engen Güteprofils, das in Glas-, Filtrations- und Hochreinheitsmärkten bevorzugt wird. Wasser- und Energieeinsatz fügen 3–5 USD pro Tonne hinzu, aber Endverbraucher zahlen Prämien von 5–10 USD.

Trockener und gesiebter Sand soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,98 % wachsen, da Permian-Betreiber Lagerfähigkeit und LKW-Logistik schätzen; Wallstreet Sands Kermit-Werk wurde im Februar 2026 mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr eröffnet. Nassanlagenbesitzer, die Trockenlinien nachrüsten, sichern sich gegen Nachfrageschwankungen ab, während die Einhaltung der OSHA-Staubgrenzwerte die Investitionsausgaben für alle Betreiber erhöht. Ein hybrider Ansatz positioniert Lieferanten am besten, um das verteilte Wachstum des nordamerikanischen Siliziumsandmarktes zu nutzen.

Geografische Analyse

Die Vereinigten Staaten lieferten 77,99 % der Produktion von 2025 und nutzten dabei die Northern-White-Reserven in Wisconsin und Illinois sowie die umfangreiche In-Basin-Kapazität im Permian und Eagle Ford. U.S. Silica erzielte in den ersten neun Monaten des Jahres 2024 einen Umsatz von 1,05 Milliarden USD, wobei Industrie- und Spezialprodukte um 7 % im Jahresvergleich stiegen, was die Verlagerung hin zu stabilen Margen verdeutlicht. Steigende Straßenausgaben im Rahmen des IIJA und CHIPS-Act-Anreize für hochreinen Siliziumsand stützen die mehrjährige inländische Nachfrage.

Kanada liegt beim Volumen zurück, eingeschränkt durch langsamere Ölsandbohrungen und knappe Hochreinheitsquarzvorkommen. Source Energy Services bewegte im Jahr 2024 3,53 Millionen Tonnen und mischte Wisconsin-Importe mit Alberta-Material, doch die Schiene fügt 40–60 USD pro Tonne hinzu, und die Bohranlagenzahl sank im Januar 2026 auf 232. Bausand für Straßen in Ontario und British Columbia hat nicht die Größenordnung, um die Schwäche im Ölsektor auszugleichen.

Mexiko wird bis 2031 mit einer CAGR von 4,85 % wachsen, da Nearshoring die Glas- und Baunachfrage ankurbelt. Vitros Behälter- und Flachglaslinien verbrauchen Sand mit 98 % SiO₂, der größtenteils aus texanischen Minen mit Schienen- oder Golfmeereszugang importiert wird. Industrieparkexpansionen in Nuevo León, Guanajuato und Jalisco katalysieren die Spezialnachfrage und bieten US-Produzenten zusätzliche Absatzmärkte. Dieses geografische Mosaik verbreitert die Kundenbasis und stützt das langfristige Wachstum des nordamerikanischen Siliziumsandmarktes.

Wettbewerbslandschaft

Der nordamerikanische Siliziumsandmarkt ist mäßig fragmentiert. Disruptoren wie Wallstreet Sand konkurrieren über In-Basin-Trockenversorgung, reduzieren LKW-Kilometer und verkürzen Auftragszyklen. Produzenten, die Nassaufbereitung und Trockenkreisläufe installieren, können zwischen Glas-, Gießerei-, Filtrations- und Proppant-Kunden wechseln und die Auslastung glätten. Technische Zertifizierungen wie SEMI PV17 oder NSF/ANSI 61 wirken als Schutzwall; Unternehmen, die beide erwerben, erweitern den adressierbaren Anteil im nordamerikanischen Siliziumsandmarkt, ohne notwendigerweise die Tonnage zu erhöhen.

Marktführer der nordamerikanischen Siliziumsandindustrie

Badger Mining Corporation

Covia Holdings LLC

U.S. Silica

Atlas Energy Solutions

SmartSand, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SiO Silica, Inc., ein in Alberta ansässiges Unternehmen, ging eine Partnerschaft mit der Universität Manitoba ein, um ein Grundwasserüberwachungsnetz zu starten. Dieser Schritt erfolgt, da SiO Silica, Inc. seine Bemühungen zur Sandgewinnung aus dem Sandsteinaquifer unter der ländlichen Gemeinde Springfield in Manitoba intensiviert.

- Februar 2026: Indien trat offiziell dem Pax-Silica-Abkommen mit den Vereinigten Staaten bei. Diese strategische Partnerschaft zielt darauf ab, die gesamte Silizium-Lieferkette – von der Mineralgewinnung bis zur KI-Chip-Herstellung – zu sichern, um Chinas Marktdominanz entgegenzuwirken.

Berichtsumfang des nordamerikanischen Siliziumsandmarktes

Siliziumsand ist eine Sandart mit hohem Siliziumdioxidgehalt (SiO₂). Es handelt sich um ein natürlich vorkommendes Material, das in vielen Teilen der Welt vorkommt. Siliziumsand wird in einer Vielzahl von Anwendungen eingesetzt, darunter Glasherstellung, Gießereien und Fracking, unter anderem.

Der nordamerikanische Siliziumsandmarkt ist nach Endverbraucherbranche, Produktform, Maschenweite/Korngröße, Verarbeitungsmethode und Geografie segmentiert. Das Endverbraucherbranchen-Segment umfasst Glasherstellung, Gießerei, Chemikalienproduktion, Baumaterialien, Farben und Beschichtungen, Keramik und Feuerfestmaterialien, Filtration und Wasseraufbereitung, Öl und Gas sowie sonstige Nischenanwendungen. Nach Produktform ist der Markt in natürlichen Frac-Sand, Northern White Sand, braunen In-Basin-Sand, Glasqualitätssand, Gießereiqualitätssand und hochreinen Sand (mehr als 99,9 % SiO₂) segmentiert. Nach Maschenweite/Korngröße ist der Markt in weniger als 70 Mesh, 70-120 Mesh, 120-200 Mesh und mehr als 200 Mesh segmentiert. Nach Verarbeitungsmethode ist der Markt in nassen Siliziumsand und trockenen und gesiebten Sand segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den nordamerikanischen Siliziumsandmarkt in 3 Ländern der nordamerikanischen Region ab. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) angegeben.

| Glasherstellung |

| Gießerei |

| Öl und Gas (Frac/Proppant) |

| Baumaterialien |

| Filtration und Wasseraufbereitung |

| Chemikalienproduktion |

| Keramik und Feuerfestmaterialien |

| Farben und Beschichtungen |

| Sonstige Nischenanwendungen |

| Natürlicher Frac-Sand |

| Northern White Sand |

| Brauner In-Basin-Sand |

| Glasqualitätssand |

| Gießereiqualitätssand |

| Hochreiner Siliziumsand (mehr als 99,9 % SiO₂) |

| Weniger als 70 Mesh |

| 70-120 Mesh |

| 120-200 Mesh |

| Mehr als 200 Mesh |

| Nasser Siliziumsand |

| Trockener und gesiebter Sand |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Endverbraucherbranche | Glasherstellung |

| Gießerei | |

| Öl und Gas (Frac/Proppant) | |

| Baumaterialien | |

| Filtration und Wasseraufbereitung | |

| Chemikalienproduktion | |

| Keramik und Feuerfestmaterialien | |

| Farben und Beschichtungen | |

| Sonstige Nischenanwendungen | |

| Nach Produktform | Natürlicher Frac-Sand |

| Northern White Sand | |

| Brauner In-Basin-Sand | |

| Glasqualitätssand | |

| Gießereiqualitätssand | |

| Hochreiner Siliziumsand (mehr als 99,9 % SiO₂) | |

| Nach Maschenweite/Korngröße | Weniger als 70 Mesh |

| 70-120 Mesh | |

| 120-200 Mesh | |

| Mehr als 200 Mesh | |

| Nach Verarbeitungsmethode | Nasser Siliziumsand |

| Trockener und gesiebter Sand | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Siliziumsandmarkt im Jahr 2026?

Das Angebot beläuft sich im Jahr 2026 auf 43,00 Millionen Tonnen und ist auf dem Weg, bis 2031 bei einer CAGR von 4,58 % 53,80 Millionen Tonnen zu erreichen.

Welcher Endverbraucher wächst in Nordamerika am schnellsten?

Filtration und Wasseraufbereitung führt das Wachstum mit einer CAGR von 5,31 % bis 2031 an, da Versorgungsunternehmen ihre Anlagen modernisieren.

Warum gewinnen Hochreinheits-Siliziumsandgüten an Bedeutung?

CHIPS-Act-Finanzierung für inländische Halbleiterkapazitäten und die Nachfrage nach Photovoltaik-Wafern treiben eine CAGR von 5,51 % bei Hochreinheitsvolumina an.

Wie ist der Ausblick für In-Basin-Permian-Sand?

Trotz niedrigerer Bohranlagenzahlen halten Fertigstellungen und Kostenvorteile die Nachfrage nach trockenem In-Basin-Sand aufrecht und stützen die kurzfristigen Lieferungen.

Wie wird die mexikanische Nachfrage die regionalen Handelsströme beeinflussen?

Nearshoring-getriebene Glas- und Bauprojekte steigern mexikanische Importe und kommen texanischen und New-Mexico-Minen zugute, die 98 % SiO₂-Spezifikationen erfüllen können.

Seite zuletzt aktualisiert am: