Marktgröße und Marktanteil für Silikontenside

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

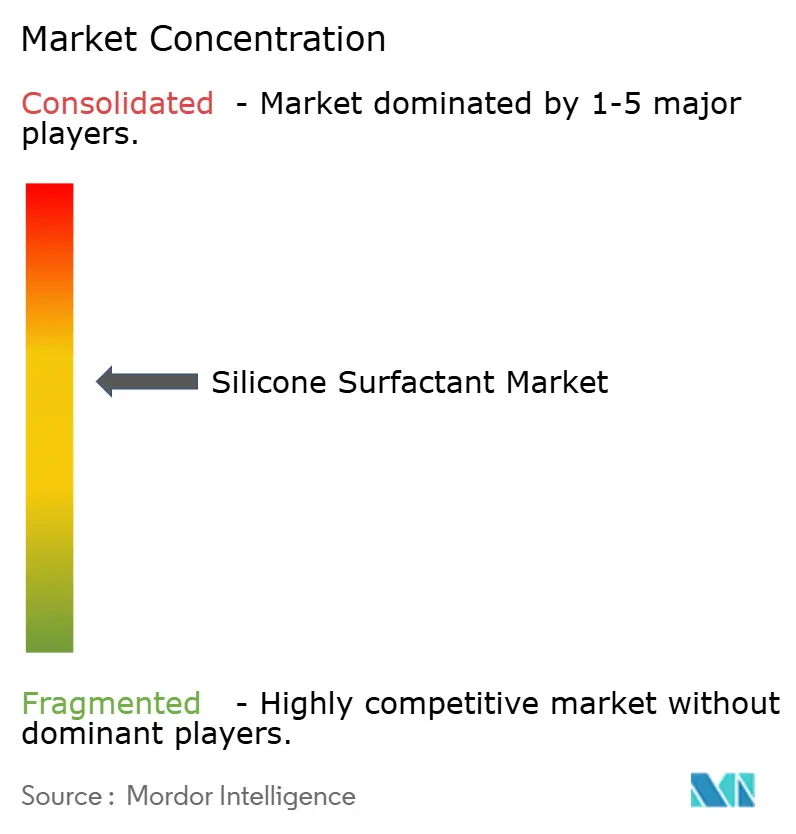

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silikontenside von Mordor Intelligence

Die Marktgröße für Silikontenside wurde im Jahr 2025 auf 2,55 Milliarden USD geschätzt und soll von 2,65 Milliarden USD im Jahr 2026 auf 3,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,76 % während des Prognosezeitraums (2026–2031). Das gemessene Wachstum spiegelt eine reifende Marktlandschaft wider, in der nachhaltige Formulierungen, Präzisionslandwirtschaft und fortschrittliche Polyurethanschäume zu den primären Nachfragetreibern werden. Der Fokus der Endverbraucher verlagert sich hin zu hochwertigen, biologisch abbaubaren Chemikalien, die den sich verschärfenden globalen Vorschriften zu zyklischen Siloxanen und PFAS gerecht werden. Die Konsolidierung unter vertikal integrierten Produzenten beschleunigt Investitionen in erneuerbare Energien und kreislauffähige Rohstoffe, während mittelgroße Spezialanbieter auf drohnengeeignete landwirtschaftliche Adjuvanzien und PFAS-freie Textilausrüstungen abzielen. Asien-Pazifik bleibt das größte Verbrauchszentrum dank der wachsenden Körperpflegeausgaben der aufstrebenden Mittelschicht, der steigenden Polyurethannachfrage im Bauwesen und des raschen Ausbaus der textilen Nassverarbeitung. Nordamerika und Europa beeinflussen die Innovationsagenda durch strenge Chemikalienpolitiken, die biobasierte Silikonchemien begünstigen.

Wichtigste Erkenntnisse des Berichts

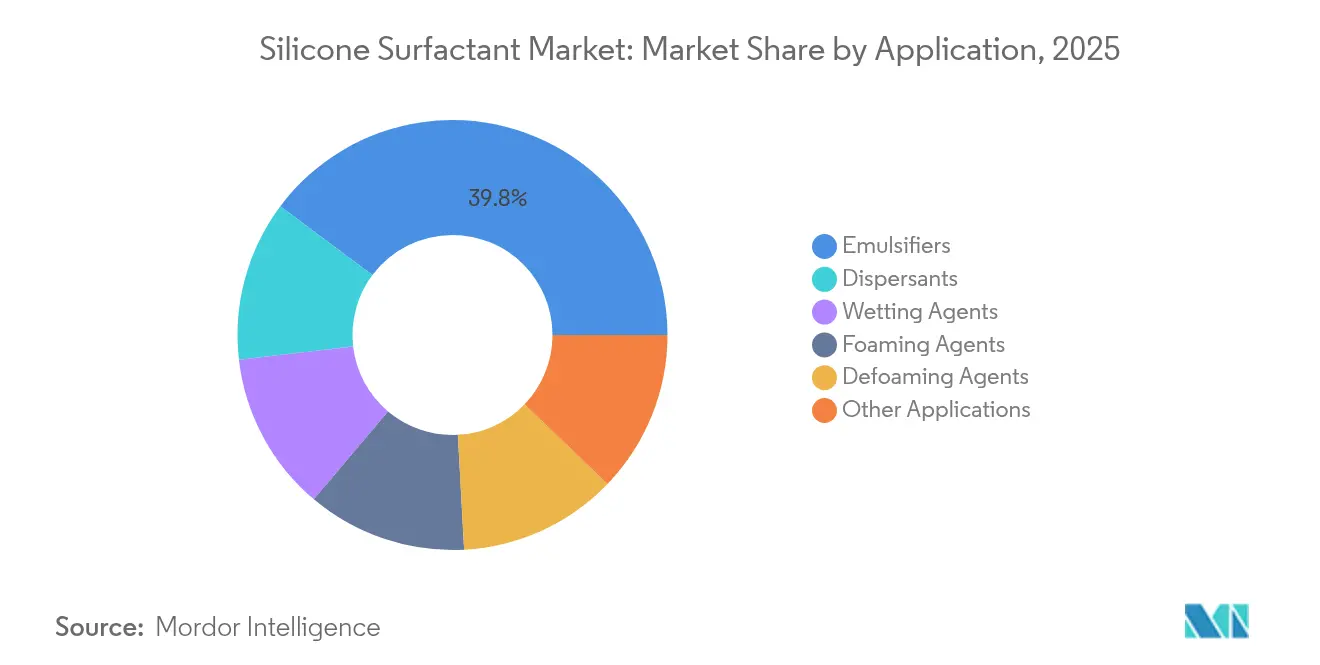

- Nach Anwendung führten Emulgatoren im Jahr 2025 mit einem Marktanteil von 39,78 % bei Silikontensiden, während die Gruppe der sonstigen Anwendungen bis 2031 voraussichtlich die schnellste CAGR von 4,55 % verzeichnen wird.

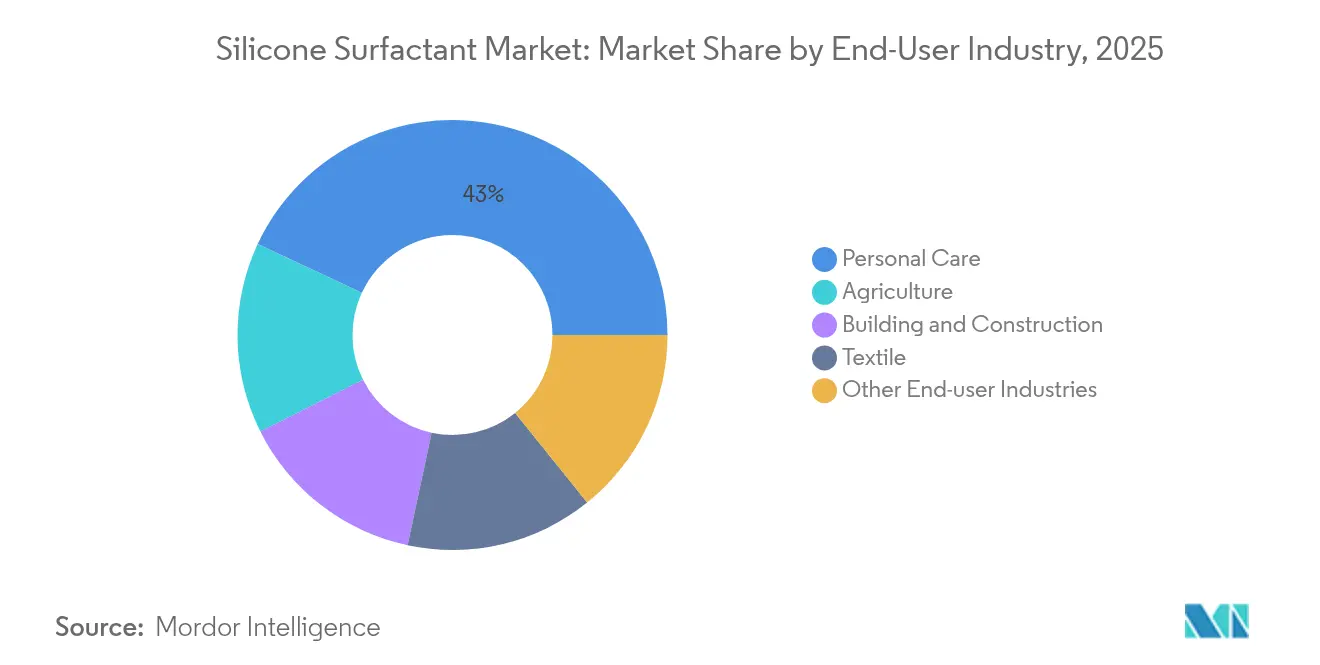

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 43,05 % der Marktgröße für Silikontenside auf die Körperpflege; die Landwirtschaft entwickelt sich mit einer CAGR von 4,35 % bis 2031.

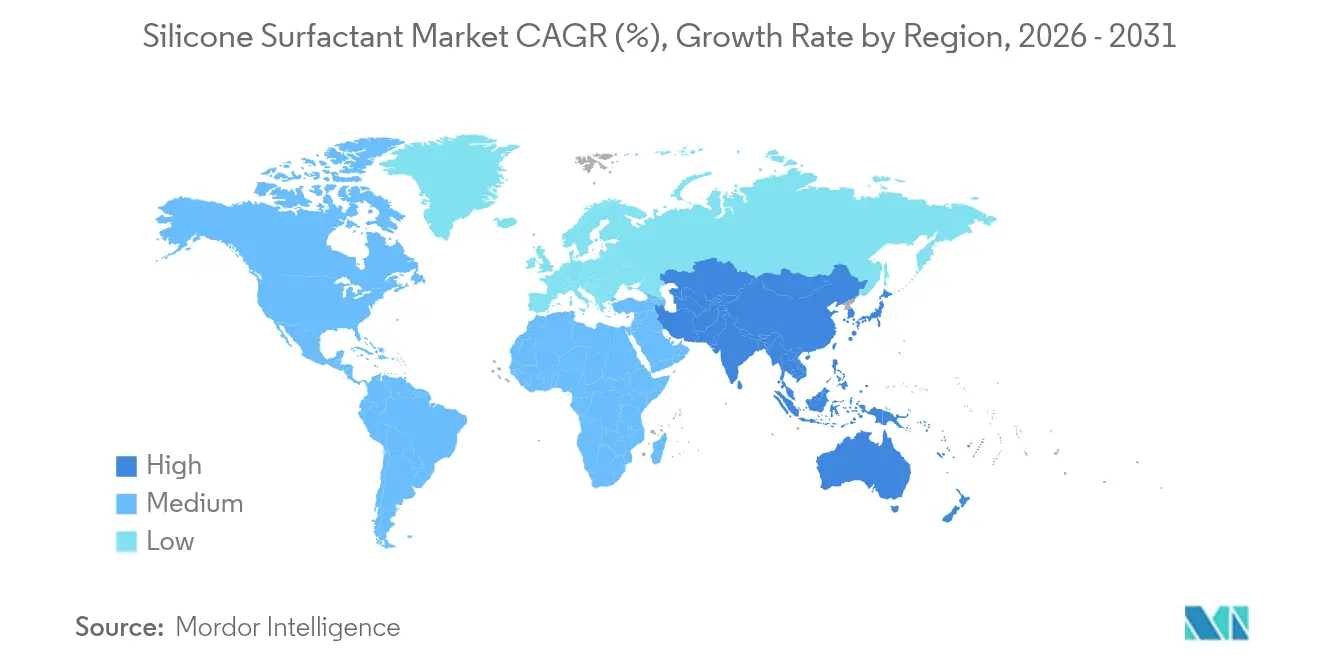

- Nach Geographie trug Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,86 % bei und wird für die Region bis 2031 eine CAGR von 4,18 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Silikontenside

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach sensorischen silikon-basierten Körperpflegeformulierungen | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Polyurethanschaum-Industrie im Bauwesen und in der Automobilindustrie | +0.80% | Kern APAC, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Super-Spreader-Adjuvanzien in der Präzisionslandwirtschaft | +0.60% | Global, mit frühen Gewinnen in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Expansion der textilen Nassverarbeitung in Schwellenländern | +0.40% | Aufstrebende APAC-Märkte, insbesondere Südostasien | Langfristig (≥ 4 Jahre) |

| Zuckermodifizierte, biologisch abbaubare Silikontenside gewinnen an Bedeutung | +0.30% | Europa und Nordamerika, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorische Silikonformulierungen in der Körperpflege

Die Nachfrage nach multisensorischen Hautpflege- und Haarpflegeprodukten treibt komplexe Emulsionssysteme an, die auf Silikontenside angewiesen sind, um leichte Texturen, schnelle Absorption und adaptive Feuchtigkeitsversorgung zu liefern. BASF präsentierte klimaresponsive Hautpflegeprototypen auf der Cosmet'Agora 2025 und hob silikon-aktivierte Wasser-in-Öl-Emulsionen hervor, die sich an Feuchtigkeits- und Temperaturschwankungen anpassen[1]BASF, "Cosmet'Agora 2025: BASF präsentiert klimaadaptive Schönheitsroutinen," basf.com. CHT Group führte Silikontenside mit Recyclinginhalt und 94 % zurückgewonnenen Monomeren ein und verbindet sensorische Leistung mit kreisläufiger Beschaffung. Die Marktmigration hin zu sulfatfreier Reinigung verstärkt den Bedarf an milden und dennoch stark schäumenden Mitteln, die die Silikonchemie bietet. Die Positionierung in der Premiumklasse und die behördliche Akzeptanz von siloxanarmen Silikonsorten unterstützen ein stabiles Mengenwachstum in diesem Treibersegment.

Wachstum von Polyurethanschaum im Bauwesen und in der Automobilindustrie

Polyurethanschaum-Hersteller sind auf Silikontenside als Zellregulatoren angewiesen, die den Schaum stabilisieren und die Wärmedämmwerte kontrollieren. Der mexikanische Polyurethanmarkt verzeichnet ein konstantes Kapazitätswachstum. Dieses Wachstum wird durch Nearshoring-Investitionen im Automobilsektor angetrieben, die erheblich zum Bruttoinlandsprodukt des Landes beitragen. Biobasierte Polyole aus pflanzlichen Ölen haben das Pilotmaßstab erreicht, was Silikonanbieter dazu veranlasst, Tenside für die Kompatibilität mit erneuerbaren Rohstoffen anzupassen. Die Kapazitätserweiterung von Wacker für Silikone im Jahr 2025 und die Einführung von biobasiertem NORDEL REN EPDM durch Dow belegen das Engagement der Branche für nachhaltige Schaumchemie. Langfristig stützen leistungsstarke Bauvorschriften und Anforderungen an die Batteriedämmung für Elektrofahrzeuge eine robuste Nachfrage nach Silikon-Stabilisatoren.

Super-Spreader-Adjuvanzien für die Präzisionslandwirtschaft

Der drohnenbasierte Pflanzenschutz erfordert Tenside, die die Oberflächenspannung senken, um das Eindringen in das Blätterdach zu verbessern und gleichzeitig den Abtrieb auf Nicht-Zielflächen zu minimieren. Evonik brachte BREAK-THRU MSO MAX 522 und TEGO XP 11134 auf den Markt – Polyether-Trisiloxan-Mischungen, die für die Drohnenapplikation entwickelt wurden und die Tröpfchenadhäsion und die Wirksamkeit von Pestiziden verbessern. Momentives Silwet Power kombiniert Super-Spreading mit einer mikrobiell kompatiblen Chemie, die die Aufnahme biologischer Pestizide und die Bodengesundheit unterstützt. Frühe Feldversuche in der Baumwollproduktion berichten von besseren Schädlingsbekämpfungsergebnissen bei geringeren Sprühmengen, was die Akzeptanz in den sich schnell mechanisierenden Farmbetrieben Südostasiens vorantreibt. Diese Leistungsgewinne positionieren landwirtschaftliche Adjuvanzien als den schnellsten inkrementellen Beitrag zum Markt für Silikontenside bis 2030.

Expansion der textilen Nassverarbeitung in Schwellenländern

Ausländische Direktinvestitionen verlagern Bekleidungslieferketten nach Vietnam und Bangladesch und fördern neue Nassverarbeitungskapazitäten, die auf Silikontenside für dauerhafte Weichheit, Wasserabweisung und Farbechtheit angewiesen sind. Shin-Etsu vermarktet antimikrobielle Ausrüstungen, die Polydimethylsiloxan-Rückgrate mit quaternären Ammoniumgruppen kombinieren, um Leistungs- und Hygieneanforderungen zu erfüllen. Forschungen zu PFAS-freien Silikon-Wasserabweisern auf Polyestermischungen haben eine vergleichbare Ölabweisung ohne Fluorchemie bestätigt[2]ScienceDirect, "Flüssigkeitsabweisende PFAS-freie Textilbeschichtungen," sciencedirect.com. Die Akzeptanz ist in Südostasien am stärksten und steigert die Importe von Spezialtenside. Langfristige Infrastrukturen für die Abwasserbehandlung und zirkuläre Färbeprozesse werden die Silikonnachfrage in der Textilveredelung weiter stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Siloxan-Monomerpreise | -0.70% | Global, mit besonderer Auswirkung auf integrierte Produzenten | Kurzfristig (≤ 2 Jahre) |

| Risiken der Lieferkettenkonzentration bei Trisiloxan-Zwischenprodukten | -0.50% | Global, mit dem höchsten Risiko in APAC-abhängigen Lieferketten | Mittelfristig (2–4 Jahre) |

| PFAS-ähnliche Offenlegungsregeln für persistente Organosilizium-Verbindungen | -0.40% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Siloxan-Monomerpreise

Preisschwankungen bei Siliziummetall und Methylchlorid schlagen sich direkt auf die Siloxankosten nieder und komprimieren die Margen nachgelagerter Formulierer. Wacker steigerte seinen EBITDA 2024 durch vertikale Integration dennoch um 47 % und demonstrierte damit den Puffer, den eigene Monomereinheiten bieten. Unabhängige Abfüller sehen sich hingegen mit vierteljährlichen Preisüberwälzungsverzögerungen konfrontiert, die ihre Wettbewerbsfähigkeit beeinträchtigen. Energieintensive Direktsyntheserouten setzen Produzenten der Gas- und Strompreisvolatilität aus – ein Problem, das in Europa und Nordamerika während der Spitzennachfrage im Winter am ausgeprägtesten ist. Bestandsabsicherung und langfristige Abnahmeverträge mindern das Risiko teilweise, doch anhaltende Volatilität könnte die CAGR des Marktes bis zur Stabilisierung der Energiemärkte um 0,7 Prozentpunkte reduzieren.

Lieferkettenkonzentration bei Trisiloxan-Zwischenprodukten

Die weltweite Produktion kritischer Trisiloxan-Zwischenprodukte konzentriert sich auf eine Handvoll großer Anlagen, von denen viele in Ostasien angesiedelt sind. Jeder Betriebsausfall birgt das Risiko, die weltweite Verfügbarkeit von Spezialtenside einzuschränken. Die Europäische Chemikalienagentur wird ab Juni 2026 Beschränkungen für kosmetische Leave-on-Produkte bezüglich D4, D5 und D6 zyklischer Siloxane durchsetzen und so Formulierer zwingen, ihre Lieferketten auf alternative Zwischenprodukte umzustellen[3]Europäische Chemikalienagentur, "Zyklische Siloxane," echa.europa.eu. Eine zusätzliche regulatorische Prüfung breiterer Siloxanklassen könnte Kapitalinvestitionen in neue Kapazitäten abschrecken. Die Zusammenarbeit von Dow mit Circusil im Bereich des geschlossenen Silikon-Recyclings zielt darauf ab, den PDMS-CO₂-Fußabdruck um mehr als 50 % zu senken und die Rohstoffquellen zu diversifizieren, obwohl die kommerzielle Skalierung für die Zeit nach 2027 geplant ist. Die anhaltende Konzentration stellt daher eine mittelfristige Belastung für den Markt für Silikontenside dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Emulgatoren behaupten ihre Führungsposition, während Spezialanwendungen sich beschleunigen

Emulgatoren behielten im Jahr 2025 mit 39,78 % des Marktanteils für Silikontenside die größte Umsatzscheibe, gestützt durch Körperpflege- und Industrieformulierungen, die auf stabile Öl-in-Wasser-Systeme angewiesen sind. Die Beständigkeit des Segments ergibt sich aus der Fähigkeit der Silikonketten, sich mit minimaler Dosierung an Grenzflächen auszurichten und dadurch das sensorische Gefühl und die Gefrier-Tau-Stabilität zu verbessern.

Sonstige Anwendungen wie Kühlflüssigkeiten für die Elektronik, Photovoltaik-Dichtungsmittel und fortschrittliche Beschichtungen sollen bis 2031 mit einer CAGR von 4,55 % wachsen – schneller als der breitere Markt für Silikontenside. Netzmittel, die Oberflächenspannungen unter 20 mN/m erreichen, ermöglichen dünnere Fotoresistschichten und effiziente Agrarsprays, während neuartige sulfonatbasierte Entschäumer eingeschlossene Luft in Hochscher-Harzsystemen unterdrücken. Schaumbildner steuern die Dichteregulierung in Polyurethan-Dämmplatten, die nahezu null Energie-Gebäudenormen erfüllen. Insgesamt diversifizieren diese Spezialanwendungen die Umsatzströme und verringern die Abhängigkeit von der Nachfrage nach standardisierten Emulgatoren.

Nach Endverbraucherbranche: Körperpflege dominiert, während die Landwirtschaft aufholt

Die Körperpflege mit 43,05 % des Umsatzes im Jahr 2025 verankert die Marktgröße für Silikontenside durch einen hohen Verbrauch an Shampoos, Sonnenschutzmitteln und dekorativer Kosmetik, die auf milde Reinigung, Gleitfähigkeit und Glanzleistung angewiesen sind. Das Wachstum in dieser Gruppe resultiert aus der Migration zu sulfatfreien und wasserlosen Formaten, bei denen Silikontenside Schaum und taktile Eigenschaften ohne aggressive Reinigungsmittel beibehalten.

Es wird prognostiziert, dass die Landwirtschaft mit einer CAGR von 4,35 % die schnellste Wachstumsrate verzeichnen wird, da sich Präzisionssprühsysteme und biologische Pflanzenschutzmittel in großen Anbauregionen verbreiten. Super-Spreader-Adjuvanzien senken den Wasserverbrauch und die Pestizidmengen und erfüllen damit die regulatorischen Anforderungen an eine nachhaltige Intensivierung. Das Bauwesen verbraucht Silikontenside durch Dichtungsmittel, elastomere Beschichtungen und Schaumdämmung und nutzt dabei die thermische Stabilität für langlebige Gebäudehüllen. Textilfabriken setzen Silikon-Weichmacher, Entschäumer und Wasserabweiser ein, um ein hochwertiges Griffgefühl und PFAS-freie Flüssigkeitsabweisung zu erzielen, insbesondere in Südostasien. Elektronik- und Automobilanwendungen vervollständigen das Portfolio, wo Silikontenside die dielektrische Kühlung und die Benetzung von Lacken für fortschrittliche Fertigungslinien verbessern.

Geografische Analyse

Die Führungsposition Asien-Pazifiks ergibt sich aus dem synchronen Wachstum bei Konsumausgaben, Industrialisierung und eingehenden Chemieinvestitionen. Die CAGR von 4,18 % der Region bis 2031 wird durch die wachsende Körperpflegenachfrage der Mittelschicht in Indien, die expandierende Polyurethanproduktion in China und die zunehmend drohnengestützte Landwirtschaft in Südostasien gestützt. Staatliche Anreize für nachhaltige Baustoffe verstärken zudem den Einsatz von Polyurethanschaum und Dichtstoffen. Regionale Produzenten nutzen Skaleneffekte, während globale Anbieter lokale Formulierungszentren einrichten, um Innovationszyklen zu verkürzen.

Nordamerika verzeichnet eine stabile Nachfrage, die durch Automobil- und Bauanwendungen mit hochspezifizierten Silikontensiden angetrieben wird. Der durch die Elektrofahrzeugproduktion katalysierte Polyurethanboom in Mexiko trägt zu einem mehrjährigen Mengenwachstum bei. Vorschriften in den Vereinigten Staaten, die Legacy-Fluorchemikalien schrittweise abschaffen, beschleunigen die Akzeptanz silikon-basierter Wasserabweiser und Oberflächenbehandlungen. Kanadas fortschrittliche Fertigungs- und Ressourcensektoren halten den Grundverbrauch aufrecht, wobei Bundesförderungen biobasierte chemische Initiativen vorantreiben, die sich mit der Entwicklung zuckermodifizierter Silikone überschneiden.

Europa prägt die globale Innovation durch fortschrittliche Vorschriften, die zyklische Siloxane einschränken und erneuerbare Energien in der Chemieproduktion begünstigen. Führende Länder wie Deutschland und Frankreich lenken Investitionen in biologisch abbaubare Silikontenside, die dem Europäischen Grünen Deal entsprechen. Nordeuropäische Länder setzen Beschaffungsspezifikationen, die PFAS-freie Wasserabweiser in Textilien und Bauwesen vorschreiben und so die Marktnachfrage stimulieren. Regionale Forschungs- und Entwicklungscluster kooperieren mit multinationalen Anbietern, um geschlossenes Silikon-Recycling und CO₂-negative Siloxanproduktionswege zu pilotieren.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konsolidiert, wobei integrierte Großunternehmen die Monomerproduktion und nachgelagerte Speziallinien kontrollieren, während Nischenformulierer regionale oder anwendungsspezifische Bedürfnisse bedienen. KKCs vollständige Übernahme von Momentive im Jahr 2024 erweiterte dessen Silikon-Werkzeugkasten und schuf einen der fünf umsatzstärksten Akteure. Dow restrukturierte seine Dow Corning-Vermögenswerte, um Spezialsilikone zu straffen und biobasierte Innovationszeitpläne zu beschleunigen.

Strategische Prioritäten drehen sich um Nachhaltigkeit und regionales Wachstum. Wacker nahm in Tschechien eine Formulierungsanlage mit einer Kapazität von 20.000 Tonnen pro Jahr in Betrieb, um die europäische Nachfrage nach hochwertigen Flüssigkeiten, Elastomergelen und Emulsionen zu befriedigen. Elkem, das sein 120-jähriges Jubiläum im Siliziumbereich feiert, beschleunigt die Markteinführung zuckermodifizierter Silikone, um die Nachfrage nach Körperpflegeprodukten natürlichen Ursprungs zu bedienen.

Innovationsanstrengungen konzentrieren sich auf PFAS-freie Beschichtungen, drohnengeeignete Agrar-Adjuvanzien und recycelbare Silikonnetzwerke. Unternehmen bauen Joint Ventures für geschlossenes Silikon-Recycling aus und streben dabei eine Reduzierung der Lebenszyklus-CO₂-Emissionen um 50 % an. Frühe Akteure sichern sich langfristige Liefervereinbarungen mit Elektronik- und Solarherstellern, die kohlenstoffarmen Inhalten einen hohen Stellenwert einräumen, und erhalten so einen Wettbewerbsvorteil gegenüber Rohstoffpreisvolatilität. Folglich bevorzugt der Markt für Silikontenside Unternehmen mit umfangreichen Forschungs- und Entwicklungsbudgets, integrierten Monomeranlagen und nachgewiesener ESG-Performance.

Marktführer der Branche für Silikontenside

Dow

Elkem ASA

Evonik Industries AG

Momentive

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: WACKER hat in China einen neuen Produktionskomplex für Spezialsilikone eingeweiht. Diese Anlage wird Silikonflüssigkeiten, Emulsionen und Elastomergele produzieren. Die Erweiterung soll WACKERs Position im Markt für Silikontenside durch die Steigerung der Produktionskapazität stärken.

- März 2024: KCC Corporation hat eine Vereinbarung zur vollständigen Übernahme von Momentive Performance Materials Group abgeschlossen und damit seine Position in der globalen Silikon- und Spezialanwendungsbranche gestärkt. Diese Übernahme soll den Markt für Silikontenside durch die Förderung von Produktinnovationen und die Erweiterung der Marktreichweite maßgeblich beeinflussen.

Umfang des globalen Berichts über den Markt für Silikontenside

Der Bericht über Silikontenside umfasst:

| Emulgatoren |

| Schaumbildner |

| Entschäumer |

| Netzmittel |

| Dispergiermittel |

| Sonstige Anwendungen |

| Körperpflege |

| Bauwesen und Konstruktion |

| Textil |

| Landwirtschaft |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Emulgatoren | |

| Schaumbildner | ||

| Entschäumer | ||

| Netzmittel | ||

| Dispergiermittel | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Körperpflege | |

| Bauwesen und Konstruktion | ||

| Textil | ||

| Landwirtschaft | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geographie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Silikontenside?

Die Marktgröße für Silikontenside erreichte im Jahr 2026 2,65 Milliarden USD und soll bis 2031 3,18 Milliarden USD erreichen.

Welches Anwendungssegment führt bei der Umsatzgenerierung?

Emulgatoren halten mit einem Marktanteil von 39,78 % bei Silikontensiden die Spitzenposition aufgrund ihrer zentralen Rolle in Körperpflege- und Industrieemulsionen.

Welche Endverbraucherbranche wächst am schnellsten?

Die Landwirtschaft soll bis 2031 eine CAGR von 4,35 % verzeichnen, da sich Präzisionssprühsysteme und biologische Pflanzenschutzprodukte ausweiten.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik macht 45,86 % der weltweiten Nachfrage aus, dank robuster Fertigung, wachsendem Konsum der Mittelschicht und starker Investitionen in Textilien, Polyurethanschäume und Landwirtschaft.

Was sind die wichtigsten Wachstumstreiber für Silikontenside?

Zu den wichtigsten Treibern gehören sensorische Körperpflegeinnovationen, der steigende Einsatz von Polyurethanschaum in energieeffizienten Gebäuden, drohnengestützte Landwirtschaft und die Markteinführung biologisch abbaubarer zuckermodifizierter Tenside.

Wie prägen Vorschriften die Produktentwicklung?

Einschränkungen für zyklische Siloxane und PFAS zwingen Hersteller zu biologisch abbaubaren und biobasierten Silikonchemien, was Forschungs- und Entwicklungsinvestitionen und Marktdifferenzierung vorantreibt.

Seite zuletzt aktualisiert am: