Marktgröße und Marktanteil für Herpes Zoster Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

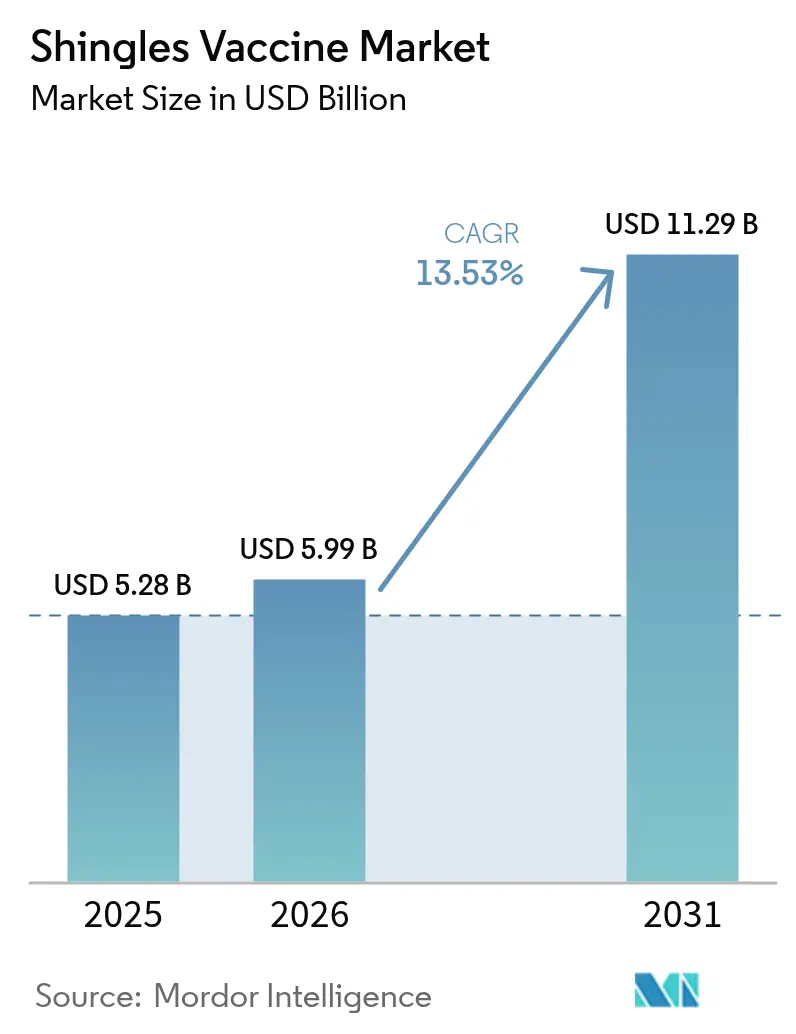

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 11.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Herpes Zoster Impfstoffe von Mordor Intelligence

Die Marktgröße für Herpes Zoster Impfstoffe wird im Jahr 2026 auf 5,99 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,28 Milliarden USD, mit Prognosen für 2031 von 11,29 Milliarden USD, was einer CAGR von 13,53 % im Zeitraum 2026–2031 entspricht.

Die Expansion ist auf das Zusammenwirken mehrerer Kräfte zurückzuführen, darunter eine rasch wachsende Bevölkerungsgruppe der über 50-Jährigen, eine breitere staatliche Kostenerstattung sowie eine stetige Innovation bei rekombinanten Subunit-Technologien, die eine Wirksamkeit von über 90 % aufrechterhalten. Die steigende Lebenserwartung, insbesondere in OECD-Volkswirtschaften, vergrößert den klinischen Pool, während Kostenbeteiligungsreformen wie der Inflation Reduction Act der Vereinigten Staaten die Zuzahlungen für Medicare-Begünstigte abschafften und 2023 einen Anstieg der Impfungen um 46 % auslösten. Die Aufnahme in nationale Impfpläne in 39 Ländern, von Australien bis zum Vereinigten Königreich, verwandelt freiwillige Impfungen in eine routinemäßige Erwachsenenversorgung und schafft vorhersehbare Beschaffungsmengen für Anbieter. Rekombinante Adjuvans-Plattformen liefern eine Immunogenität, die mindestens sieben Jahre anhält – ein Leistungsvorsprung, der lebendabgeschwächte Konkurrenten weiterhin aus den Arzneimittellisten verdrängt. Unterdessen versprechen mRNA-Kandidaten, die sich derzeit in Phase-3-Studien befinden, kürzere Produktionszyklen und könnten den geografischen Zugang weiter ausweiten, sofern die Stabilitätsziele erreicht werden.

Wichtigste Erkenntnisse des Berichts

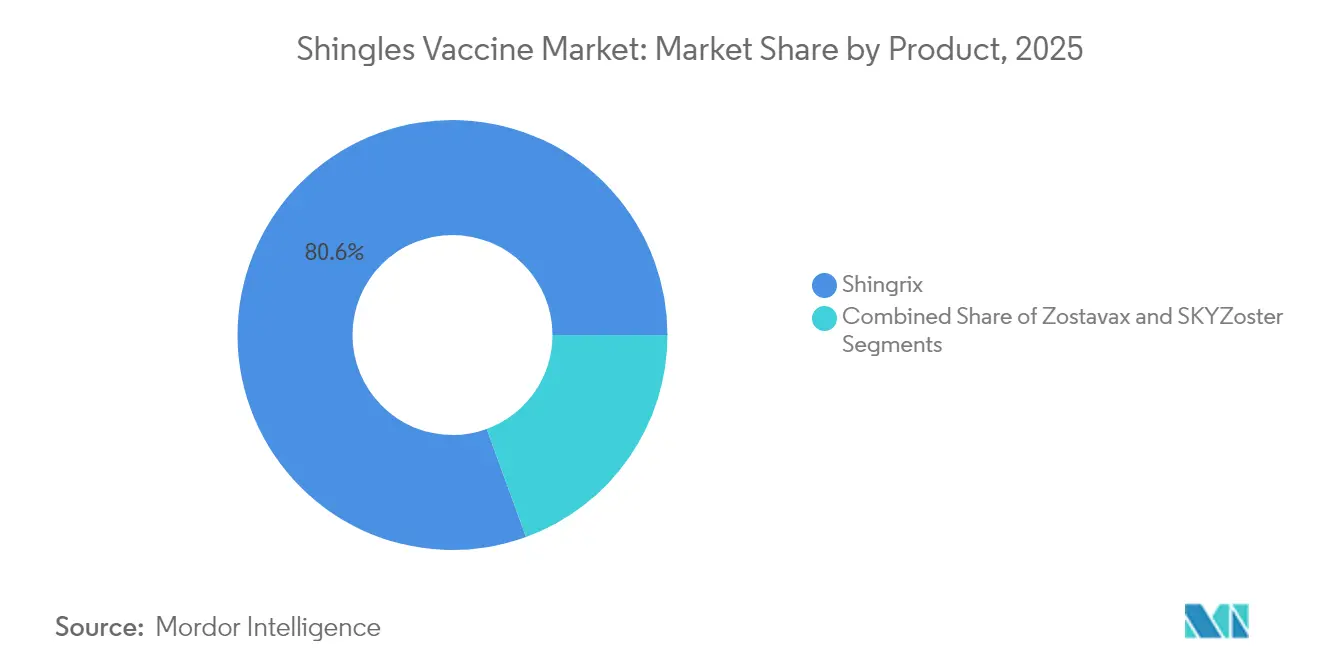

- Nach Produkt führte Shingrix im Jahr 2025 mit einem Marktanteil von 80,56 % am Markt für Herpes Zoster Impfstoffe; bis 2031 wird die schnellste CAGR von 14,03 % prognostiziert.

- Nach Impfstofftyp entfielen rekombinante Subunit-Plattformen im Jahr 2025 auf einen Anteil von 83,52 % an der Marktgröße für Herpes Zoster Impfstoffe und sollen bis 2031 mit einer CAGR von 14,18 % wachsen.

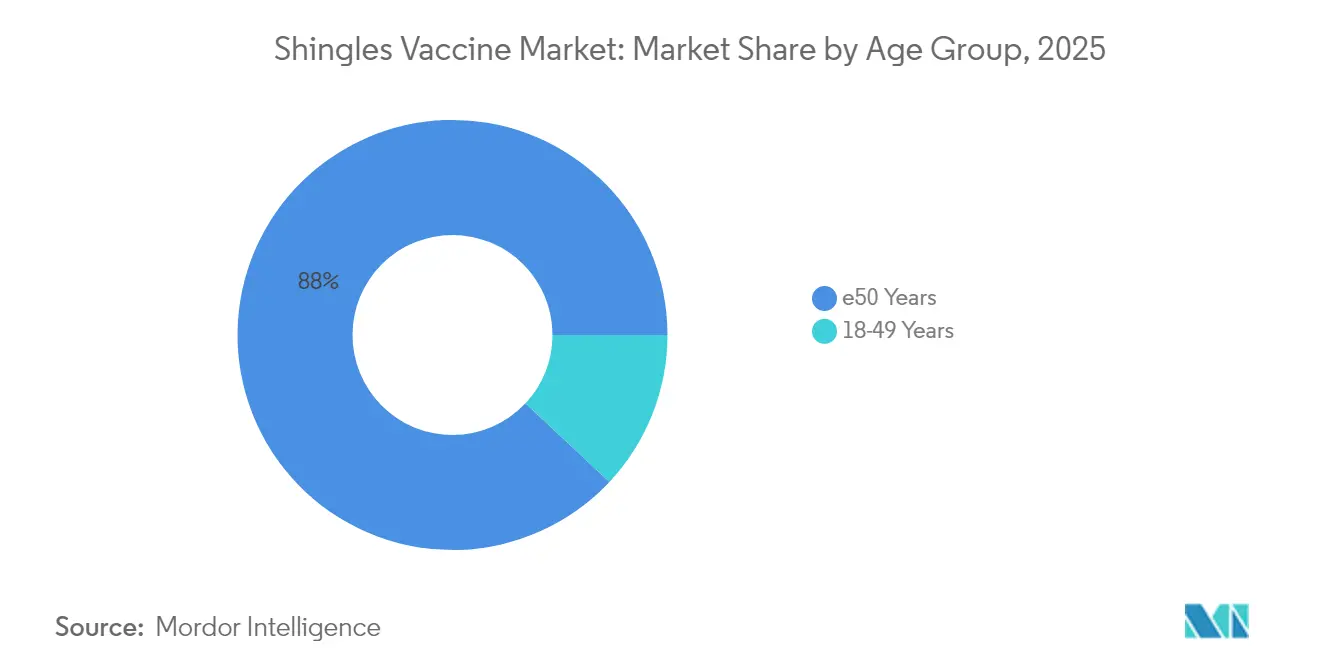

- Nach Altersgruppe entfielen auf Erwachsene ≥50 Jahre im Jahr 2025 ein Umsatzanteil von 88,02 %, während für das immungeschwächte Segment der 18- bis 49-Jährigen bis 2031 eine CAGR von 15,55 % prognostiziert wird.

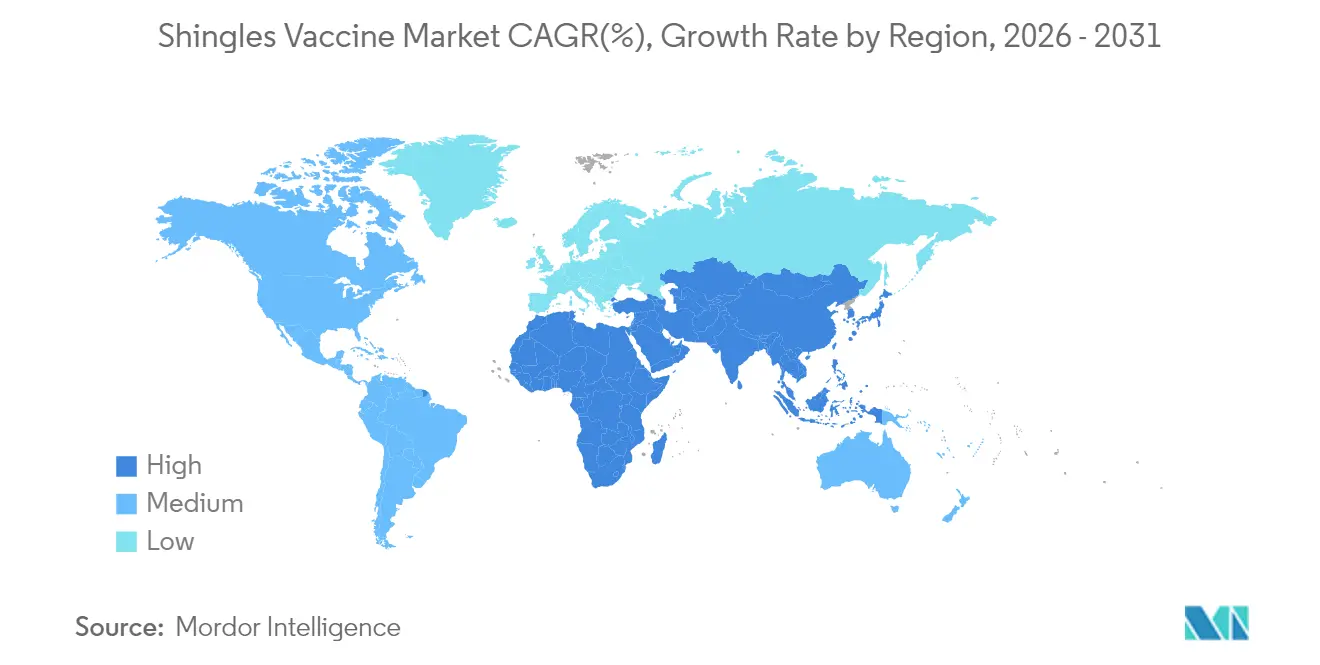

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,86 % am Markt für Herpes Zoster Impfstoffe; Asien-Pazifik soll bis 2031 die stärkste CAGR von 18,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Gürtelrose-Impfstoffe*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Aufnahme von Herpes Zoster Impfstoffen in nationale Impfpläne | +3.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz in der Altersgruppe ≥50 Jahre und wachsende ältere Bevölkerung | +4.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Überlegene Kosteneffizienz der Impfung gegenüber der Behandlung | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Kostenerstattung für rekombinante adjuvantierte Impfstoffe | +2.3% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte regulatorische Zulassungswege für mRNA-basierte Herpes Zoster Impfstoffe | +1.1% | Global, geführt von den USA und der EU | Langfristig (≥ 4 Jahre) |

| Staatlich geleitete Impfprogramme für ältere Erwachsene | +1.8% | Global, mit Asien-Pazifik-Beschleunigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufnahme von Herpes Zoster Impfstoffen in nationale Impfpläne

Australien nahm Shingrix im November 2023 in sein nationales Impfprogramm auf und deckt damit Erwachsene ab 65 Jahren sowie immungeschwächte Personen ab 50 Jahren ab – ein Schritt, der die Nachfrage in Apotheken und Hausarztpraxen sofort ankurbelte. Im Vereinigten Königreich erweiterte der Wechsel von Zostavax zu Shingrix im Jahr 2023 die Anspruchsberechtigung auf schwer immungesupprimierte Erwachsene ab 50 Jahren und immunkompetente Erwachsene ab 60 Jahren. Solche Entscheidungen zur öffentlichen Finanzierung senken die Kostenhürden für Patienten, sichern mehrjährige Ausschreibungsmengen und stärken die Verhandlungsmacht bei der Mengenbeschaffung. Ebenso wichtig ist, dass die Weltgesundheitsorganisation plant, im März 2025 aktualisierte Empfehlungen zum Herpes Zoster zu veröffentlichen – ein Schritt, der die Impffahrpläne in Schwellenmärkten wahrscheinlich beeinflussen wird.[1]Weltgesundheitsorganisation, "Positionspapier zum Herpes Zoster-Impfstoff (bevorstehend)," who.intIn ihrer Gesamtheit wandeln diese Maßnahmen eine bisher sporadische, selbst bezahlte Inanspruchnahme in einen institutionalisierten öffentlichen Gesundheitsdienst um und unterstützen eine vorhersehbare Einnahmenbasis für den Markt für Herpes Zoster Impfstoffe.

Steigende Inzidenz in der Altersgruppe ≥50 Jahre und wachsende ältere Bevölkerung

Globale Gewinne bei der Lebenserwartung treiben einen strukturellen Anstieg der Anzahl von Erwachsenen mit nachlassender zellvermittelter Immunität voran, die in der Lage sind, das latente Varizella-Zoster-Virus zu reaktivieren. Die US-amerikanischen Zentren für Seuchenkontrolle und Prävention zählen jährlich rund 1 Million Herpes Zoster-Fälle in den Vereinigten Staaten, wobei 99 % der Erwachsenen über 50 Jahren bereits ein schlafendes Virus in sich tragen.[2]Zentren für Seuchenkontrolle und Prävention, "Shingrix-Empfehlungen," cdc.govDie Nachfrage ist daher vor makroökonomischen Zyklen geschützt und richtet sich hauptsächlich an Budgets für Präventivversorgung. Studien, die auf potenzielle Risikominderungen bei Herz-Kreislauf-Erkrankungen und Demenz nach einer Impfung hinweisen, erweitern das Wertversprechen und fördern die Unterstützung durch Kostenträger für Erwachsenenimpfungen über die unmittelbare Vermeidung postherpetischer Neuralgien hinaus.

Überlegene Kosteneffizienz der Impfung gegenüber der Behandlung

Von Kanada bis Lateinamerika ordnet die gesundheitsökonomische Modellierung das inkrementelle Kosten-Wirksamkeits-Verhältnis der rekombinanten Herpes Zoster-Impfung weit unterhalb typischer Zahlungsbereitschaftsschwellen ein. Kanadische Analysen bei Hochrisiko-Krebskohorten zeigen 24.328 CAD (18.000 USD) pro gewonnenem qualitätsbereinigten Lebensjahr und bekräftigen damit die fiskalische Sinnhaftigkeit für Gesundheitsministerien. Ähnliche Forschungsergebnisse in fünf lateinamerikanischen Ländern prognostizieren die Prävention von 5 Millionen Herpes Zoster-Fällen, wenn rekombinante Impfstoffe in nationale Impfpläne aufgenommen werden. Diese Daten untermauern politische Genehmigungen und leiten Versicherer in Richtung einer vollständigen Kostenübernahme, was die Marktgröße für Herpes Zoster Impfstoffe über die bloße Zahlungsbereitschaft der Verbraucher hinaus treibt.

Staatliche Kostenerstattung für rekombinante adjuvantierte Impfstoffe

Die Abschaffung der Patientenzuzahlungen steigert die Inanspruchnahme nachweislich. Nachdem die Vereinigten Staaten diesen Ansatz im Rahmen des Inflation Reduction Act einführten, stiegen die monatlichen Medicare-Impfungen im Jahr 2023 auf 410.564 gegenüber 281.283 im Jahr 2022.[3]Mihir Parikh et al., "Abschaffung der Medicare-Kostenbeteiligung und Inanspruchnahme von Impfungen bei Erwachsenen," JAMA Network, jamanetwork.comBis Dezember 2023 zahlten nahezu alle Medicare-Part-D-Empfänger nichts mehr aus eigener Tasche. Dieses Beispiel verdeutlicht die Elastizität der Nachfrage und bietet einen Leitfaden für andere Länder, die ähnliche Subventionsmodelle erwägen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Gürtelrose-Impfstoffe*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Begrenzte öffentliche Aufmerksamkeit in Ländern mit niedrigem und mittlerem Einkommen | −2.1% | Aufstrebende Märkte Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette für Kühlketten- und Mehrdosen-Rekombinationsprodukte | −1.4% | Global, akut in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bezüglich Adjuvantien, die Impfzögern fördern | −0.8% | Global, durch soziale Medien beeinflusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Globale Engpässe bei der Massenantigen-Kapazität | −1.2% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Aufmerksamkeit in Ländern mit niedrigem und mittlerem Einkommen

In China gaben nur 27,1 % der befragten städtischen Einwohner an, sich impfen lassen zu wollen, und nannten als Hindernisse mangelndes Krankheitswissen und den Preis von 446 USD. Ähnliche Lücken bestehen in Lateinamerika, wo eine Untererfassung der Herpes Zoster-Inzidenz die Politikgestaltung erschwert. Ohne nachhaltige Public-Health-Kommunikation und Arztschulungen bleibt die Marktdurchdringung gering und verlangsamt den Fortschritt des Marktes für Herpes Zoster Impfstoffe in aufstrebenden Volkswirtschaften.

Komplexität der Lieferkette für Kühlketten- und Mehrdosen-Rekombinationsprodukte

Rekombinante Herpes Zoster Impfstoffe müssen jederzeit zwischen 2–8 °C gelagert werden, eine Anforderung, die Gesundheitseinrichtungen in tropischen Regionen mit intermittierender Stromversorgung stark belastet. Shingrix wird derzeit als Zwei-Fläschchen-Kit geliefert, das eine Rekonstitution erfordert, was Handhabungsfehler und Verschwendung erhöht. Obwohl eine vorgefüllte Spritze bei der US-amerikanischen Arzneimittelzulassungsbehörde in der Prüfung ist, bleibt die Notwendigkeit der Kühlkettenintegrität bestehen. Investitionen in zuverlässige Kühlung, Temperatursensoren und Notstromaggregate sind unverzichtbar, aber kostspielig, was die Reichweite in ländliche Kliniken einschränkt und damit den breiteren Markt für Herpes Zoster Impfstoffe hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gürtelrose-Impfstoffe

Nach Produkt:

Rekombinanter Marktführer konfrontiert mit aufkommenden mRNA-AlternativenDie Marktgröße des Marktes für Herpes Zoster Impfstoffe für rekombinantes Shingrix entspricht einem Marktanteil von 80,56 % im Jahr 2025 und bestätigt seinen klinischen Vorteil gegenüber lebendabgeschwächten Vorgängern. Die Inanspruchnahme profitiert von einer nachgewiesenen Wirksamkeit von mehr als 90 % und der Zulassung für immungeschwächte Kohorten. Trotz dieser starken Position gewinnen Pipeline-mRNA-Wirkstoffe an Dynamik. Modernas mRNA-1468 stieg auf der Grundlage robuster CD4+-T-Zell-Aktivität und eines Verträglichkeitsprofils, das bestehende Maßstäbe erreichen oder übertreffen könnte, in Phase 3 ein. Dynavax' Z-1018 kombiniert sein proprietäres CpG-1018-Adjuvans mit rekombinantem Glykoprotein-E-Antigen, um eine vergleichbare Immunogenität hervorzurufen, wobei Zwischendaten für 2025 erwartet werden. Sollte einer der Kandidaten eine Zulassung erhalten, könnten Wettbewerbskräfte den großen Marktanteil von Shingrix am Markt für Herpes Zoster Impfstoffe angreifen, obwohl die gefestigten Erstattungsbeziehungen des etablierten Akteurs und seine siebenjährige reale Leistungsbilanz hohe Marktzutrittsschranken bilden.

Sobald Lizenzinhaber RNA-Produktionslinien, die ursprünglich für COVID-19 gebaut wurden, hochskalieren, könnten die Kosten pro Dosis sinken und Preiswettbewerb oder erweiterten Zugang in ressourcenschwachen Regionen ermöglichen. Die Herpes Zoster-Impfstoffbranche steht jedoch weiterhin vor der Herausforderung, Kühlketten- und Hilfsversorgungskapazitäten für diese neuen Formate auf gleichem Niveau wie die aktuellen rekombinanten Angebote aufzubauen. Mittelfristig wird daher erwartet, dass rekombinante Formulierungen die Dominanz behalten, auch wenn mRNA-Varianten die Auswahl für Anbieter erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Impfstofftyp:

Rekombinante Subunit-Impfstoffe behaupten eine beherrschende StellungRekombinante Subunit-Impfstoffe entfielen im Jahr 2025 auf 83,52 % des Marktanteils am Markt für Herpes Zoster Impfstoffe und sollen eine CAGR von 14,18 % aufrechterhalten, gestützt durch ihre Eignung für immungeschwächte Empfänger und eine starke immunogene Dauerhaftigkeit. Lebendabgeschwächte Alternativen haben nach der Einstellung von Zostavax in mehreren Märkten an Beliebtheit verloren. Auch fertigungstechnische Vorteile entstehen für rekombinante Plattformen, die CHO-Zelllinien und gereinigte Antigenprozesse nutzen und damit die Biosicherheitsbedenken von Lebendviruskulturen reduzieren. Adjuvanssysteme wie AS01B, formuliert mit Monophosphoryl-Lipid A und QS-21-Saponin, stimulieren potente CD4+-T-Zell- und Antikörperantworten und verlängern den Schutz. Jüngste Durchbrüche bei der hefebasierten QS-21-Synthese könnten die Rohstoffkosten senken und die Versorgungsresilienz stärken.

Im Prognosezeitraum werden lebendabgeschwächte Konkurrenten verlorenes Terrain wahrscheinlich nicht zurückgewinnen, es sei denn, sie werden reformuliert, um der reduzierten Wirksamkeit bei älteren Erwachsenen zu begegnen. Stattdessen werden sich die zukünftigen Wettbewerbsdynamiken wahrscheinlich darum drehen, ob mRNA- oder proteinbasierte Nanopartikel den von aktuellen rekombinanten Optionen angesammelten Datensatz abgleichen und gleichzeitig den Dosierungskomfort verbessern können. Bis dahin wird das rekombinante Segment weiterhin das Umsatzwachstum für den Markt für Herpes Zoster Impfstoffe verankern.

Nach Altersgruppe:

Kernsegment ≥50 Jahre stabil, immungeschwächte Kohorte der 18- bis 49-Jährigen im AufschwungErwachsene im Alter von ≥50 Jahren machten im Jahr 2025 einen Anteil von 88,02 % an der Marktgröße für Herpes Zoster Impfstoffe aus und spiegeln damit Leitlinienempfehlungen und eine höhere Krankheitsinzidenz wider. Diese Altersgruppe wird als Rückgrat der Nachfrage stabil bleiben, unterstützt durch konsistente Public-Health-Kommunikation zur Prävention neuropathischer Schmerzen. Parallel dazu sticht die immungeschwächte Bevölkerungsgruppe der 18- bis 49-Jährigen mit einer CAGR von 15,55 % bis 2031 hervor, katalysiert durch die Empfehlung der US-amerikanischen Zentren für Seuchenkontrolle und Prävention, die die Abdeckung auf Erwachsene mit geschwächter Immunität ab 19 Jahren ausweitete. Diese Patienten tragen ein 3- bis 10-fach erhöhtes Herpes Zoster-Risiko und sehen sich häufig mit zusätzlichen Komplikationen wie verlängertem Ausschlag und disseminierter Infektionsarthritis konfrontiert.

Gesundheitssysteme reagieren darauf, indem sie Impfkampagnen auf Onkologie- und Rheumatologiekliniken ausrichten und eine taggleiche Impfung bei Routinebesuchen ermöglichen. Pharmaunternehmen haben ihrerseits begonnen, Weiterbildungsmodule zu finanzieren, um das Bewusstsein der Ärzte für Änderungen der Anspruchsberechtigung zu schärfen. Da die Klarheit über die Kostenerstattung zunimmt, könnte dieses jüngere Hochrisikosegment einen erheblichen Volumenvorteil bieten und das diversifizierte Wachstumsprofil des Marktes für Herpes Zoster Impfstoffe stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Markt für Gürtelrose-Impfstoffe in Nordamerika

Nordamerika, das im Jahr 2025 einen Marktanteil von 42,86 % am Markt für Gürtelrose-Impfstoffe hält, profitiert von umfassenden Versicherungsnetzwerken, etablierten Impfkanälen in Apotheken des Einzelhandels sowie einer frühen klinischen Einführung der Rekombinationstechnologie. Die Abschaffung der Kostenbeteiligung durch Medicare im Jahr 2023 führte zu einem nahezu sofortigen Anstieg der monatlichen Impfungen und unterstreicht die Wirksamkeit von Erstattungsmechanismen. Dennoch verlangsamt sich das absolute Wachstum, da die Durchimpfungsrate sich der Sättigung nähert; die US-amerikanischen Shingrix-Verkäufe von GSK gingen im vierten Quartal 2024 um 18 % zurück, da der Pool nicht geimpfter Senioren schrumpfte und Einzelhandelsketten ihre Bestandsprioritäten neu ausrichteten. Zukünftiges Wachstumspotenzial hängt daher von der Ausweitung der Indikationen auf jüngere immungeschwächte Gruppen sowie möglicherweise von der Bündelung von Impfungen mit Programmen zur Behandlung chronischer Erkrankungen ab.

Markt für Gürtelrose-Impfstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Chance dar, mit einer CAGR von 18,12 % bis 2031, angetrieben durch die demografische Alterung und schrittweise Verbesserungen bei den Budgets für Erwachsenenimpfungen. Die australische Entscheidung zur öffentlichen Finanzierung im Jahr 2023 löste innerhalb der ersten sechs Monate eine überdurchschnittliche Inanspruchnahme aus und bestätigte fiskalisches Engagement als Katalysator. In China, wo der Inzidenzpool enorm ist, bleibt die Inanspruchnahme aufgrund hoher Listenpreise und uneinheitlichen Bewusstseins moderat; dennoch wird erwartet, dass die jüngste Verlängerung der GSK-Zhifei-Partnerschaft bis 2029 in Verbindung mit lokalem Wettbewerb durch den im Inland produzierten Impfstoff von Changchun BCHT Biotechnology den Zugang erweitern und potenziell die Zuzahlungsbeträge senken wird. Japan, Südkorea und Singapur generieren weiterhin unterstützende Real-World-Daten, die die regionale Politik prägen und die Erstattung fördern.

Markt für Gürtelrose-Impfstoffe in Europa

Europa folgt einem Muster bewusster, aber zunehmend breiter werdender Einführung. Der Übergang des Vereinigten Königreichs zu Shingrix im Jahr 2023, verbunden mit Anpassungen der Altersgrenzen, setzte einen Präzedenzfall für benachbarte Länder, die ähnliche Schritte prüfen. Eine landesweite epidemiologische Studie in Schweden, die auf ein lebenslanges Risiko von 36,5 % hinweist, drängt politische Entscheidungsträger zu einer Kosten-Nutzen-Überprüfung, obwohl endgültige Finanzierungsentscheidungen noch ausstehen. Der Fortschritt auf dem Kontinent wird auch durch gesamteuropäische Beschaffungsmechanismen beeinflusst, die Mengenrabatte anstreben – ein Ansatz, der die Margen komprimieren, aber das gesamte adressierbare Volumen vergrößern könnte. Insgesamt bleibt die regionale Heterogenität bestehen, doch die Entwicklung des Marktes für Gürtelrose-Impfstoffe ist klar aufwärtsgerichtet.

Wettbewerbslandschaft

Der Markt für Herpes Zoster Impfstoffe ist stark konzentriert und weist ein Oligopol auf, in dem Shingrix von GSK einen bedeutenden Anteil kontrolliert, die verbleibende lebendabgeschwächte Präsenz von Merck zurückgegangen ist und künftige Disruption hauptsächlich von mRNA-Marktteilnehmern erwartet wird. Die Eintrittsbarrieren sind hoch: Mehrjährige klinische Programme, spezialisierte Adjuvans-Lieferketten und strenge Kühlketten-Validierungen erhöhen die Kapitalintensität. GSK festigt seinen First-Mover-Vorteil durch kontinuierliche Fertigungsinvestitionen, einschließlich der 800 Millionen USD teuren Erweiterung des Standorts in Pennsylvania, die die Wirkstoffproduktion verdoppelt, sowie einem belgischen Standort mit Fokus auf gefriergetrocknete Formate zur Vereinfachung der Feldlogistik.

Moderna versucht, seine Erfahrung beim Hochskalieren von mRNA-Impfstoffen während der COVID-19-Reaktion zu nutzen, und positioniert mRNA-1468 für einen beschleunigten regulatorischen Review und potenziellen First-to-Market-Status unter der neuen Welle von Kandidaten. Dynavax' Z-1018 setzt auf sein CpG-1018-Adjuvans, das bereits bei der Hepatitis-B-Impfung eingesetzt wird, um ein differenziertes Sicherheitsprofil zu bieten, das für jüngere oder immungeschwächte Segmente attraktiv sein könnte. Lieferkettenfortschritte wie die hefebasierte QS-21-Synthese könnten die Adjuvanskosten senken und den Beschaffungsvorteil von GSK verringern, wobei eine vollständige industrielle Einsatzbereitschaft vor 2028 unwahrscheinlich ist.

Auch regionale Hersteller mobilisieren sich. Changchun BCHT Biotechnology wurde im Juni 2024 das erste inländische Unternehmen, das eine chinesische Zulassung für einen Herpes Zoster-Impfstoff erhielt, und könnte sich potenziell provinzielle Ausschreibungen sichern, bei denen lokale Präferenzregeln gelten. Ähnliche Initiativen auf Landesebene gibt es in Indien und Brasilien, obwohl diese noch in präklinischen Phasen verbleiben. In den nächsten fünf Jahren wird es zu einem schrittweisen Erosion der Dominanz der etablierten Akteure kommen, jedoch nicht ausreichen, um die Führungsposition umzukehren, und ein Premiumpreisumfeld für den Markt für Herpes Zoster Impfstoffe aufrechtzuerhalten.

Marktführer der Herpes Zoster-Impfstoffbranche

Merck & Co., Inc.

SK bioscience

GSK plc

Curevo Inc

GeneOne Life Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Gürtelrose-Impfstoffe

- GlaxoSmithKline

- Merck

- SK bioscience

- Changchun BCHT Biotech

- GeneOne Life Science

- Vaccitech

- CanSinoBIO

- Pfizer

- Curevo Inc.

- Jiangsu Recbio Technology

- Moderna

- BioNTech

- Novavax

- Valneva

- Bavarian Nordic

- Johnson & Johnson

- Daiichi Sankyo

- Bharat Biotech

- Sinovac

- Vaxart

Jüngste Branchenentwicklungen im Markt für Gürtelrose-Impfstoffe

- Februar 2025: GSK meldete einen Anstieg der Shingrix-Verkäufe um 1 % trotz eines allgemeinen Rückgangs des Impfstoffportfolios um 4 %, wobei die kumulative Impfquote in den USA 40 % erreichte, während die internationalen Verkäufe deutlich zulegten, angetrieben durch die öffentliche Finanzierung in Australien und das Marktangebot in China, obwohl die Verkäufe im vierten Quartal 2024 aufgrund von Herausforderungen bei der Erreichung nicht geimpfter Verbraucher und Änderungen bei den Einzelhandels-Impfprioritäten um 13 % zurückgingen.

- Januar 2025: Die US-amerikanische Arzneimittelzulassungsbehörde akzeptierte die Prüfung der vorgefüllten Spritzenformulierung von GSKs Shingrix, die die Mischungsanforderungen für Gesundheitsdienstleister eliminiert und potenziell die Impfeffizienz steigert sowie Verabreichungsfehler beim Zwei-Dosen-Schema reduziert.

- Dezember 2024: GSK und Zhifei Biological Products verlängerten ihre chinesische Herpes Zoster-Impfstoff-Partnerschaft bis 2029 mit einem reduzierten finanziellen Engagement von 21,6 Milliarden Yuan (3,01 Milliarden USD) im Vergleich zu ursprünglich 20,6 Milliarden Yuan (2,87 Milliarden USD) über drei Jahre, was Marktherausforderungen und makroökonomischen Druck widerspiegelt.

- Oktober 2024: GSK kündigte eine Investition von bis zu 800 Millionen USD in die Erweiterung des Fertigungsstandorts in Pennsylvania an, verdoppelt die Kapazität und schafft 200 Arbeitsplätze mit einer neuen Wirkstoffanlage, die die neuartige MAPS-Technologie nutzt und voraussichtlich bis 2027 in Betrieb genommen wird.

- Juli 2024: Dynavax Technologies initiierte eine klinische Phase-1/2-Studie für den investigativen Herpes Zoster-Impfstoff Z-1018, der das CpG-1018-Adjuvans verwendet, und nahm 440 gesunde Erwachsene im Alter von 50–69 Jahren in Australien auf, wobei Immunogenitäts- und Sicherheitsdaten für 2025 erwartet werden.

Markt für Gürtelrose-Impfstoffe Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Gürtelrose-Impfstoffe als den Umsatz, der mit allen prophylaktischen humanen Herpes-Zoster-Impfstoffen (abgeschwächte Lebendimpfstoffe und rekombinante Subunits) erzielt wird, die über öffentliche Immunisierungsprogramme und private Apotheken in den 17 von Mordor Intelligence untersuchten Ländern verkauft werden. Die aktuelle Basislinie schätzt den Markt auf 5,28 Milliarden USD im Jahr 2025 und erweitert die Prognosen bis 2030.

Umfang ausgeschlossen: Therapeutische Virostatika, Schmerzmittel und Ausgaben für die F&E-Pipeline sind ausdrücklich nicht Gegenstand dieser Bewertung.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkt

- Shingrix

- Zostavax

- SKYZoster

- Nach Impfstofftyp

- Rekombinanter Subunit-Impfstoff

- Lebendabgeschwächter Impfstoff

- Nach Altersgruppe

- ≥50 Jahre

- 18–49 Jahre

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Restliches Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Restlicher Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Interviews mit Pharmakovigilanz-Beauftragten, nationalen Beschaffungsbeamten, Apothekern im Einzelhandel und Klinikern für Infektionskrankheiten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika halfen uns, die zugrunde liegenden Annahmen zu Dosisverlusten, Kostenträger-Mix und Erstattungszeitpunkt zu prüfen. Kurze webbasierte Umfragen unter Verbrauchern im Alter von 50+ haben die erwartete Akzeptanz weiter verfeinert, nachdem der U.S. Inflation Reduction Act die Out-of-Pocket-Kosten abgeschafft hat.

Desk Research

Wir begannen mit Schätzungen der Risikopopulation und der Durchimpfungsraten, die von Quellen wie der Weltgesundheitsorganisation, dem CDC in den USA, dem Europäischen Zentrum für die Prävention von Krankheiten und nationalen Datenbanken mit Impfplänen gemeldet wurden, die zusammen die Penetrationskurven der Alterskohorte ermittelten. Handelsstatistiken von UN Comtrade und Zolldaten lieferten Versandwerte für fertige Dosen, während in Fachzeitschriften die Haltbarkeit und die Serokonversionsraten erläutert wurden, die die Auffrischungsimpfungen beeinflussen.

Um die Handelsströme zu ermitteln, haben unsere Analysten historische Umsätze aus den 10-Ks der Unternehmen, Investorendecks und ausgewählten Pressemitteilungen extrahiert und dann die ASP-Trends der Hersteller anhand von D&B Hoovers und Dow Jones Factiva-Preiserwähnungen überprüft. Die aufgelisteten Quellen veranschaulichen den Umfang der herangezogenen Daten; viele zusätzliche Datensätze wurden zur Bestätigung und für den Kontext überprüft.

Marktgrößenbestimmung und -prognose

Wir rekonstruierten die Nachfrage mithilfe eines Top-Down-Modells für die Prävalenz und die behandelte Kohorte, indem wir länderspezifische Bevölkerungszahlen (>=50 Jahre), Durchimpfungsraten und Faktoren für die Einhaltung von zwei Dosen übereinanderlegten. Eine selektive Bottom-up-Prüfung, die die Varianz auf +/-4 % einschränkte, erfolgte durch die Aufrollung der Shingrix-, Zostavax- und SKYZoster-Volumina der Anbieter. Schlüsselvariablen wie das Wachstum der älteren Bevölkerung, der Anteil der rekombinanten Impfstoffe, die Breite der öffentlichen Erstattung, die Inflation der Listenpreise und die Evidenz der Auffrischungsintervalle flossen in eine multivariate Regression ein, die den Wert bis 2030 prognostizierte. Wenn die Bottom-up-Gesamtwerte Lücken aufwiesen (z. B. zu wenig gemeldete Ausschreibungen in den asiatischen Schwellenländern), wurden die fehlenden Datenpunkte vor dem endgültigen Abgleich durch eine proportionale Zuordnung anhand regionaler Durchschnittswerte ausgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden dreimal von Analysten überprüft, Anomaliekennzeichen lösen Rückrufe bei den Befragten aus, und die Ergebnisse werden mit den vierteljährlichen Herstellerangaben abgeglichen. Die Berichte werden jährlich aktualisiert, wobei wesentliche Ereignisse wie größere Änderungen in der Erstattungspolitik zu Zwischenaktualisierungen führen; eine abschließende Validierung erfolgt kurz vor der Lieferung an den Kunden.

Vergleich der Marktgröße für Gürtelrose-Impfstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Regionen und Vertriebskanäle auswählen oder von der Einhaltung der Einzeldosis ausgehen.

Zu den wichtigsten Lückenfaktoren gehören: 1) einige Verlage modellieren nur die Beschaffung in Krankenhäusern und ignorieren die Selbstzahlerdosen im Einzelhandel; 2) andere begrenzen die Durchdringung mit rekombinanten Arzneimitteln auf 70 %, obwohl es Belege für eine rasche Substitution von Lebendpräparaten gibt; 3) Währungsumrechnungen, die auf Vorjahresdurchschnittswerten basieren, anstatt auf rollierenden Quartalskursen; und 4) weniger häufige Aktualisierungszyklen, die politische Katalysatoren wie die Abschaffung der Zuzahlung durch Medicare im Jahr 2023 verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,28 B (2025) | Mordor Intelligence | - |

| USD 5,62 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Verkäufe von Privatapotheken, ältere Devisenkurse |

| USD 4,94 B (2024) | Forschung Firma B | Begrenzung des Geltungsbereichs auf 12 Länder, Annahme eines statischen ASP |

| USD 4,85 B (2024) | Einblicke in die Industrie C | Verwendet konservative 55% rekombinante Aufnahme, zweijährige Auffrischung |

In externen Veröffentlichungen werden für das Jahr 2024 Zahlen zwischen 4,85 und 5,62 Mrd. USD genannt, was deutlich macht, wie sehr ein engerer Geltungsbereich und veraltete Annahmen die Gesamtzahlen verzerren.

Zusammenfassend lässt sich sagen, dass Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis liefert, die auf geprüften Bevölkerungsdaten, aktuellen Preisen und einer disziplinierten Aktualisierungskadenz beruht und den Entscheidungsträgern einen evidenzbasierten Ausgangspunkt bietet, auf dem sie zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Herpes Zoster Impfstoffe bis 2031 erreichen?

Der Markt soll bis 2031 bei einer CAGR-Trajektorie von 13,53 % einen Wert von 11,29 Milliarden USD erreichen.

Welche Region weist das schnellste Wachstum bei Herpes Zoster-Impfungen auf?

Asien-Pazifik soll mit einer CAGR von 18,12 % expandieren, was die demografische Alterung und jüngste Entscheidungen zur öffentlichen Finanzierung widerspiegelt.

Warum ist Shingrix im Markt für Herpes Zoster Impfstoffe dominant?

Sein rekombinantes Subunit-Design liefert eine Wirksamkeit von >90 % und ermöglicht den Einsatz bei immungeschwächten Erwachsenen, was im Jahr 2025 einen Marktanteil von 80,56 % sichert.

Wie haben politische Änderungen in den USA die Impfstoffnachfrage beeinflusst?

Die Abschaffung der Medicare-Part-D-Kostenbeteiligung führte im Jahr 2023 zu einem Anstieg der monatlichen Impfungen um 46 %.

Stellen neue Technologien eine Herausforderung für aktuelle Herpes Zoster Impfstoffe dar?

Ja. mRNA-Kandidaten von Moderna und Dynavax befinden sich in klinischen Studien und könnten nach 2027 die Produktmischung diversifizieren.

Was schränkt die Einführung in einkommensschwachen Ländern ein?

Geringes öffentliches Bewusstsein, hohe Eigenkosten und eine unzureichende Kühlketteninfrastruktur schränken die Inanspruchnahme trotz steigender Krankheitsinzidenz ein.

Seite zuletzt aktualisiert am: