Meersalz-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.54 Milliarden US-Dollar |

| Marktgröße (2031) | 24.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

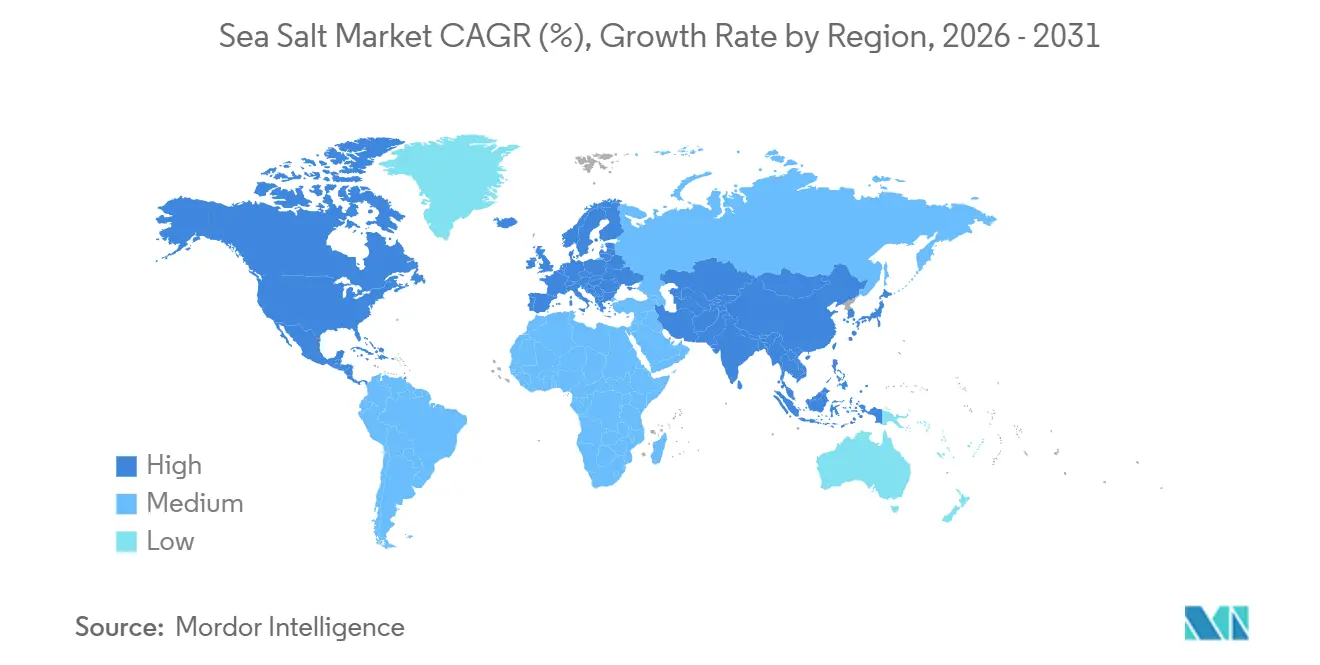

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Meersalz-Marktanalyse von Mordor Intelligence

Der Meersalz-Markt wurde im Jahr 2025 auf 19,86 Milliarden USD bewertet und soll bis 2031 von 20,54 Milliarden USD im Jahr 2026 auf 24,77 Milliarden USD anwachsen, mit einer CAGR von 3,82 % von 2026 bis 2031. Der Markt befindet sich an einem kritischen Wendepunkt, wobei die Nachfrage nach Produkten in Standardqualität und der Trend zur handwerklichen Premiumisierung in entgegengesetzte Richtungen verlaufen. Während das Mengenwachstum moderat bleibt, erzielen Premiumprodukte einen deutlich höheren Umsatz pro Tonne. Das Wachstum im Jahr 2026 wird voraussichtlich durch eine gleichbleibende Nachfrage aus dem Lebensmittel- und Getränkeverarbeitungssektor sowie durch eine zunehmende Verwendung in Körperpflegeformulierungen und Premium-Gastronomiekanälen angetrieben. Die Abkehr von raffiniertem Tafelsalz, beeinflusst durch Clean-Label-Beschaffungspräferenzen bei verpackten Lebensmitteln, hat den Markt für Meersalz über traditionelle kulinarische Anwendungen hinaus erweitert. Industrielle Käufer integrieren Meersalz zunehmend in Produktreformulierungen und erweitern damit sein Marktpotenzial weiter.

Wichtigste Erkenntnisse des Berichts

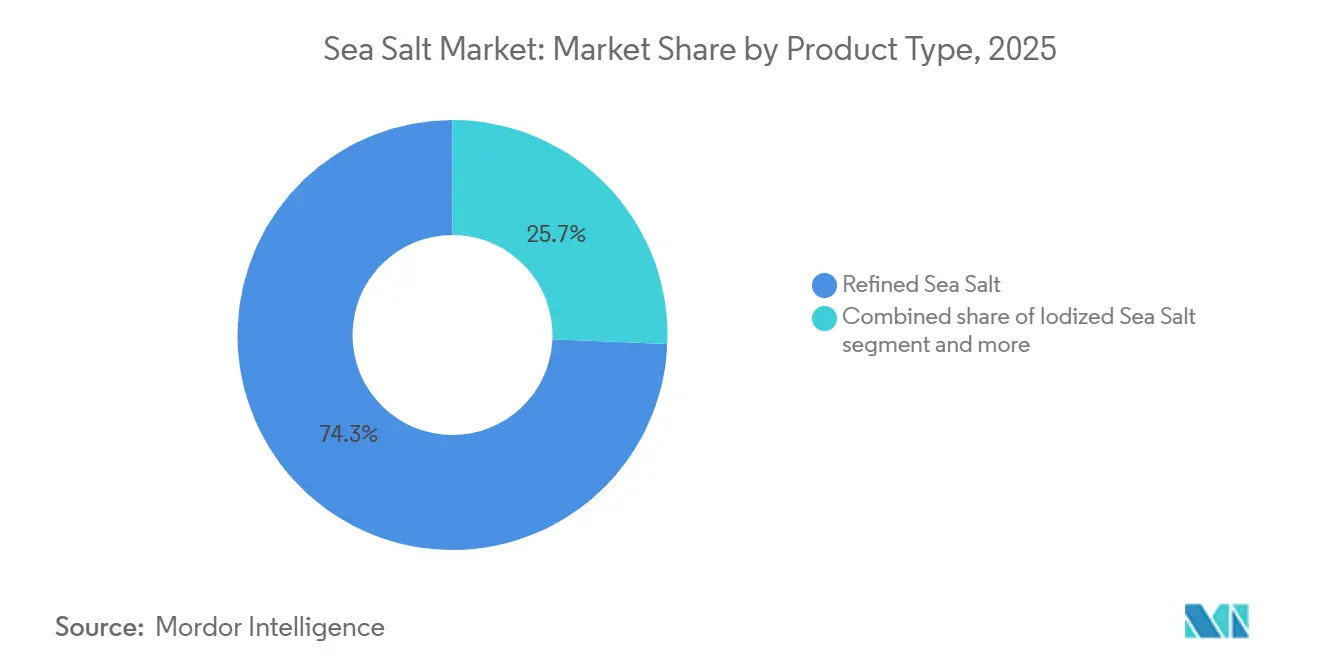

- Nach Produkttyp hielt raffiniertes Meersalz im Jahr 2025 einen Anteil von 74,34 % am Umsatz, während iodiertes Meersalz bis 2031 eine CAGR von 4,89 % verzeichnen wird.

- Nach Art führte konventionelles Meersalz mit 92,19 % im Jahr 2025; biologisches Meersalz verzeichnete die schnellste CAGR von 5,33 % bis 2031.

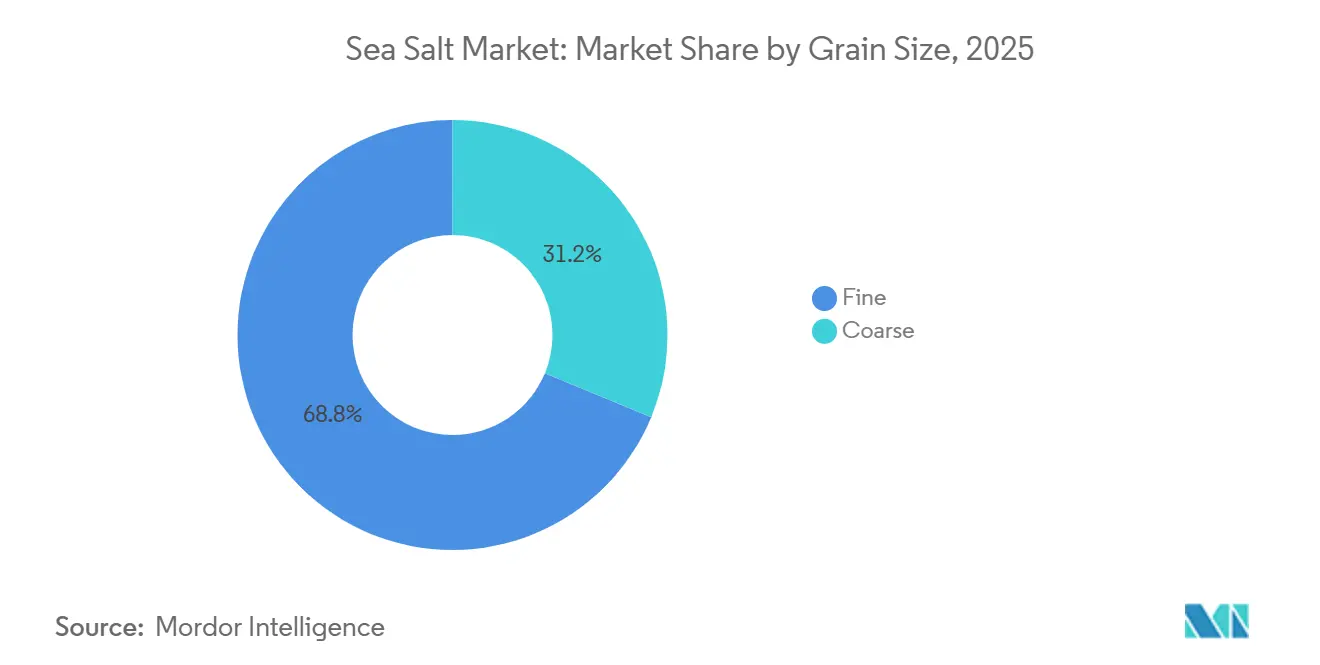

- Nach Korngröße generierte feines Meersalz 68,76 % der Nachfrage im Jahr 2025, während das grobe Segment voraussichtlich mit einer CAGR von 5,07 % bis 2031 beschleunigen wird.

- Nach Endverwendung erfasste die Industrie im Jahr 2025 einen Anteil von 70,11 %, während das Gastronomie-/HoReCa-Segment voraussichtlich eine CAGR von 4,96 % über 2026–2031 verzeichnen wird.

- Nach Geografie dominierte Nordamerika mit 34,02 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 5,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Meersalz-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Zutaten | +0.9% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Ausweitung des Konsums von Premium- und Gourmet-Lebensmitteln | +0.8% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Konsum von verarbeiteten Lebensmitteln | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Körperpflege- und Kosmetikprodukten | +0.6% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage aus der Gastronomie und gehobenen Restaurants | +0.7% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach biologischen und natürlichen Lebensmittelzutaten | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Zutaten

Die wachsende Verbraucherpräferenz für Clean-Label-, minimal verarbeitete Lebensmittelzutaten ist ein wesentlicher Treiber des Meersalz-Marktes. Da Verbraucher den Zutatenlisten mehr Aufmerksamkeit schenken und Produkte bevorzugen, die als authentisch, einfach und wenig verarbeitet wahrgenommen werden, hat sich Meersalz als beliebte Alternative zu herkömmlichem raffiniertem Salz etabliert. Sein natürlicher Gewinnungsprozess, die minimale Verarbeitung und die Assoziation mit einem Spurenelementgehalt entsprechen der wachsenden Nachfrage nach Clean-Label- und gesundheitsorientierten Lebensmittelprodukten. Dieser Trend hat Lebensmittelhersteller dazu veranlasst, Meersalz in reformulierte Produkte zu integrieren, darunter Snacks, Backwaren, Fertiggerichte, Gewürze und verarbeitete Lebensmittel, um die Transparenz der Zutaten zu erhöhen und ein natürliches Produktimage zu stärken. Veränderte Ernährungsgewohnheiten der Verbraucher unterstützen diesen Trend weiter. Laut IFIC identifizierten sich bis 2025 19 % der Verbraucher mit achtsamen Ernährungspraktiken, während 13 % einen Clean-Eating-Ansatz verfolgten, was eine wachsende Präferenz für Lebensmittel unterstreicht, die als natürlich, minimal verarbeitet und leicht verständlich wahrgenommen werden [1]Quelle: International Food Information Council (IFIC), "2025 IFIC Food & Health Survey", ific.org. Infolgedessen konzentrieren sich Hersteller auf erkennbare Zutaten, die gesundheitsbewusste Verbraucher ansprechen, und fördern so die verstärkte Verwendung von Meersalz sowohl im Einzel- als auch im Industriebereich.

Ausweitung des Konsums von Premium- und Gourmet-Lebensmitteln

Der zunehmende Konsum von Premium- und Gourmet-Lebensmitteln treibt das Wachstum des Meersalz-Marktes erheblich voran. Da Verbraucher verbesserte kulinarische Erlebnisse suchen, steigt die Nachfrage nach hochwertigen Zutaten, die Geschmack, Textur und Produktdifferenzierung verbessern. Meersalz wird in Premium-Lebensmittelanwendungen wegen seines einzigartigen Geschmacksprofils, seines natürlichen Ursprungs und seiner handwerklichen Eigenschaften sehr geschätzt und ist daher die bevorzugte Wahl von Gourmet-Lebensmittelproduzenten, Spezialeinzelhändlern und Gastronomiebetreibern. Seine Anwendungen erstrecken sich auf eine Vielzahl von Produkten, darunter Gourmet-Snacks, Backwaren, Spezialgewürze, Premium-Milchprodukte und Restaurantangebote. Der wachsende Einfluss kulinarischer Trends, Lebensmitteltourismus, kochgetriebene Gastronomiekonzepte und Gourmet-Kochen zu Hause steigern die Nachfrage nach Premium-Meersalzprodukten weiter. Da Verbraucher weiterhin Geschmack, Qualität und Authentizität der Zutaten priorisieren, wird Meersalz voraussichtlich seine starke Position im Premium- und Gourmet-Lebensmittelsegment behaupten und ein nachhaltiges Marktwachstum auf lange Sicht unterstützen.

Wachsender Konsum von verarbeiteten Lebensmitteln

Der zunehmende Konsum von verarbeiteten Lebensmitteln ist ein wesentlicher Treiber des Meersalz-Marktes. Meersalz wird in großem Umfang in verpackten Lebensmitteln, Snacks, Backwaren, Soßen, Fertiggerichten, Milchprodukten und Fleischverarbeitungsanwendungen eingesetzt. Lebensmittelhersteller nutzen Meersalz nicht nur zur Geschmacksverbesserung, sondern auch wegen seiner konservierenden Eigenschaften, Texturmodifikation und Clean-Label-Attraktivität. Da die Verbrauchernachfrage nach praktischen, verzehrfertigen und haltbaren Lebensmittelprodukten wächst, ist der Bedarf an hochwertigen Salzinhaltsstoffen gestiegen, was die Verwendung von Meersalz in der industriellen Lebensmittelverarbeitung vorantreibt. Dieser Trend ist auf globaler Ebene beim Konsum verarbeiteter Lebensmittel erkennbar. Eine Studie des Nationalen Instituts für Herz-, Lungen- und Bluterkrankungen (NHLBI) aus dem Jahr 2025 mit dem Titel Spotlight on UPFs: NIH explores link between ultra-processed foods and heart disease

ergab beispielsweise, dass bis zu 70 % der US-amerikanischen Ernährung aus ultra-verarbeiteten Lebensmitteln besteht, was die bedeutende Rolle verarbeiteter Lebensmittel in der modernen Ernährung unterstreicht [2]Quelle: Nationales Institut für Herz-, Lungen- und Bluterkrankungen, "Spotlight on UPFs: NIH explores link between ultra-processed foods and heart disease", nhlbi.nih.gov. Um den Verbrauchererwartungen hinsichtlich Zutaten-Transparenz und Clean-Label-Produkten gerecht zu werden, integrieren Hersteller zunehmend Meersalz in reformulierte Produkte als natürliche Alternative zu herkömmlichen Salzinhaltsstoffen.

Wachsende Nachfrage nach biologischen und natürlichen Lebensmittelzutaten

Die wachsende Nachfrage nach biologischen und natürlichen Lebensmittelzutaten ist ein wesentlicher Faktor, der den Meersalz-Markt antreibt. Verbraucher legen zunehmend Wert auf die Herkunft der Zutaten, Produktionsprozesse und Produkttransparenz, was zu einer stärkeren Präferenz für Lebensmittelprodukte führt, die mit natürlichen und minimal verarbeiteten Zutaten hergestellt werden. Meersalz passt gut zu diesem Trend aufgrund seines natürlichen Ursprungs, seiner unkomplizierten Verarbeitung und seiner Kompatibilität mit Clean-Label- und Bio-Lebensmittelstandards. Da Lebensmittelhersteller ihr Angebot an natürlichen, biologischen und Premium-Produkten erweitern, ist die Verwendung von Meersalz zu einem praktischen Ansatz geworden, um die Authentizität der Zutaten zu steigern und den sich wandelnden Verbrauchererwartungen gerecht zu werden. Dieser Wandel ist besonders bei jüngeren Bevölkerungsgruppen wie der Generation Z und den Millennials ausgeprägt. Diese Verbraucher sind zunehmend bereit, 20–30 % mehr für Produkte zu zahlen, die als biologisch, natürlich, proteinreich oder frei von künstlichen Zutaten gekennzeichnet sind [3]Quelle: Ingredion, "Less mystery, more meaning: Clean labels win consumer preference", ingredion.com. Infolgedessen reformulieren Lebensmittel- und Getränkehersteller Produkte, um Zutaten einzubeziehen, die diese Aussagen unterstützen und eine Premium-Positionierung stärken. Das natürliche Image von Meersalz und seine Eignung für biologische und Clean-Label-Formulierungen machen es zur bevorzugten Wahl in Kategorien wie Snacks, Backwaren, Gewürze, Soßen und Fertiggerichte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Natriumreduzierungsrichtlinien begrenzen das Mengenwachstum bei verpackten Lebensmitteln | -0.5% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Substitutionsdruck durch Himalaya-Rosasalz und koscheres Salz | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte funktionale Differenzierung in vielen Anwendungen | -0.3% | Global, vorwiegend industrielle Endverwendung | Langfristig (≥ 4 Jahre) |

| Fragmentierter Markt mit intensivem Wettbewerb | -0.3% | Global, insbesondere asiatisch-pazifischer Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Natriumreduzierungsrichtlinien begrenzen das Mengenwachstum bei verpackten Lebensmitteln

Natriumreduzierungsrichtlinien und Initiativen im Bereich der öffentlichen Gesundheit, die auf eine Verringerung der Salzzufuhr über die Ernährung abzielen, entwickeln sich zu erheblichen Einschränkungen für den Meersalz-Markt, insbesondere bei verpackten Lebensmittelanwendungen. Regierungen, Gesundheitsorganisationen und Regulierungsbehörden in verschiedenen Ländern fordern Lebensmittelhersteller zunehmend auf, den Natriumgehalt in verarbeiteten Lebensmitteln zu senken, um wachsenden Bedenken hinsichtlich Bluthochdruck, Herz-Kreislauf-Erkrankungen und anderen gesundheitlichen Problemen zu begegnen. Da Meersalz und herkömmliches Salz einen ähnlichen Natriumgehalt pro Gewichtseinheit aufweisen, können diese Initiativen das Gesamtvolumen der Salzverwendung unabhängig von der Quelle reduzieren, was langfristige Herausforderungen für das Mengenwachstum im Markt darstellt. Darüber hinaus veranlasst das wachsende Verbraucherbewusstsein für den Natriumkonsum einige Personen dazu, ihre Gesamtsalzzufuhr zu begrenzen, was die Kaufmuster in verschiedenen Kategorien verpackter Lebensmittel beeinflusst. Während Premium-, Bio- und Spezialmeersalzsegmente von Clean-Label- und Gourmet-Lebensmitteltrends profitieren, können breitere Natriumreduzierungsstrategien in der Lebensmittelindustrie das Mengenwachstum des Meersalz-Marktes verlangsamen, insbesondere in reifen Lebensmittelverarbeitungssektoren, in denen Reformulierungsbemühungen weiter fortgeschritten sind.

Substitutionsdruck durch Himalaya-Rosasalz und koscheres Salz

Der Meersalz-Markt erlebt einen zunehmenden Substitutionsdruck durch alternative Spezialsalze wie Himalaya-Rosasalz und koscheres Salz, die ähnliche Verbrauchergruppen ansprechen, die nach Premium-, natürlichen und minimal verarbeiteten Würzoptionen suchen. Himalaya-Rosasalz wird für seine einzigartige Farbe, seinen Mineralgehalt und seine Premium-Positionierung beworben, während koscheres Salz von Köchen und Gastronomiebetreibern wegen seiner Textur, Benutzerfreundlichkeit und Vielseitigkeit beim Kochen bevorzugt wird. Die wachsende Verfügbarkeit und Sichtbarkeit dieser Alternativen in Einzel- und Gastronomiekanälen kann das Wachstum der Meersalznachfrage in bestimmten Anwendungen einschränken. Diese Herausforderung ist besonders im Premium-Einzelhandel und im Gourmet-Lebensmittelsegment ausgeprägt, wo Verbraucher häufig zwischen Spezialsalzen wechseln, basierend auf Geschmackspräferenzen, kulinarischen Trends und Marketingaussagen. Obwohl Meersalz von seiner starken Clean-Label- und natürlichen Zutatenattraktivität profitiert, kann das Vorhandensein gut etablierter Substitute das Marktanteilswachstum begrenzen und Chancen einschränken, insbesondere in margenstarken Spezialsalzkategorien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raffiniertes Meersalz verankert das Industrievolumen, iodierte Varianten beschleunigen

Raffiniertes Meersalz machte im Jahr 2025 74,34 % des Gesamtumsatzes des Meersalz-Marktes aus, was seine weit verbreitete Verwendung in der Lebensmittelherstellung, der chemischen Verarbeitung und der Wasseraufbereitung unterstreicht. Diese Branchen priorisieren gleichbleibende Reinheit und Partikelgröße gegenüber mineralischer Komplexität. Die Dominanz von raffiniertem Meersalz ist auf den Beschaffungsumfang zurückzuführen, da industrielle Käufer im Lebensmittel- und Getränkebereich es typischerweise in Verträgen über mehrere tausend Tonnen beziehen. Dieses Nachfrageniveau übersteigt die Kapazität kleinerer Spezialitätenproduzenten und konzentriert den Großteil des Marktwerts effektiv bei großen, vertikal integrierten Betreibern.

Iodiertes Meersalz wird voraussichtlich der am schnellsten wachsende Produkttyp von 2026 bis 2031 sein, mit einer CAGR von 4,89 %. Dieses Wachstum wird durch obligatorische Iodierungsrichtlinien in Ländern wie Indien, China, Indonesien und den Philippinen angetrieben. Diese Regierungen setzen die universelle Salziodierung als Initiative im Bereich der öffentlichen Gesundheit durch, um Jodmangelerkrankungen zu bekämpfen. In Süd- und Südostasien schaffen staatlich vorgeschriebene Iodierungsprogramme eine stabile Nachfrage nach iodiertem Meersalz, unabhängig von Verbraucherpräferenztrends. So schreiben beispielsweise die indische Lebensmittelsicherheits- und Standardsbehörde (FSSAI) und Chinas nationale Jodstandards die Iodierung aller Speisesalze auf Verarbeitungsebene vor, was konsistente institutionelle Beschaffungsvolumina sicherstellt.

Nach Art: Konventionelle Konzentration verdeckt das organische Wachstumspremium

Konventionelles Meersalz machte im Jahr 2025 92,19 % des Gesamtmarktumsatzes aus, was die Abhängigkeit des Marktes von großangelegten industriellen Lieferketten verdeutlicht, bei denen die Bio-Zertifizierung Kosten verursacht, ohne ein proportionales Beschaffungspremium zu erzielen. Diese Dominanz spiegelt die weit verbreitete Verwendung von konventionellem Meersalz in verschiedenen Branchen wider, darunter Lebensmittelverarbeitung, Kosmetik und Enteisungsmittel, wo Kosteneffizienz und Verfügbarkeit gegenüber der Bio-Zertifizierung priorisiert werden. Das biologische Teilsegment, das voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,33 % wachsen wird, expandiert schneller als jedes andere Natursegment und übertrifft die Gesamtmarktwachstumsrate von 3,82 %. Dieses Wachstum wird durch die steigende Nachfrage von gesundheitsbewussten Einzelhandelskäufern, Speziallebensmittelherstellern und Direktverbrauchermarken angetrieben, die zertifizierte Bio-Lieferketten suchen, um den sich wandelnden Verbraucherpräferenzen für natürliche und nachhaltig bezogene Produkte gerecht zu werden.

Biologisches Meersalz erzielt deutlich höhere Einzelhandelspreise, da Premium-Einzelhändler und Speziallebensmittelhersteller zunehmend zertifizierte Bio-Lieferketten mit Rückverfolgbarkeitsdokumentation von der Ernte bis zur Verpackung benötigen. Diese Premiumpreisgestaltung wird durch die wachsende Verbraucherwahrnehmung von Bio-Produkten als gesünder und umweltfreundlicher unterstützt. Frankreich und Japan zeigen die stärkste Präferenz für biologisches Meersalz. In Frankreich pflegen handwerkliche Produzenten in Guérande und der Bretagne zertifizierte Bio-Produktionspraktiken, die den Beschaffungsstandards inländischer Spezialeinzelhändler und exportorientierter Gourmet-Lebensmittelmarken entsprechen. Diese Regionen sind für ihre traditionellen Ernteverfahren bekannt, die mit den Nachhaltigkeits- und Qualitätserwartungen der Bio-Zertifizierung übereinstimmen und ihre Attraktivität sowohl auf inländischen als auch auf internationalen Märkten weiter steigern.

Nach Korngröße: Feines Meersalz dominiert die Verarbeitung, grobes Meersalz gewinnt durch kulinarische Premiumisierung

Feines Meersalz machte im Jahr 2025 68,76 % des Gesamtmarktumsatzes aus, hauptsächlich aufgrund seiner Kompatibilität mit automatisierten Dosiersystemen in der Lebensmittelverarbeitung, seiner schnellen Auflösung in Sole- und Kochanwendungen sowie seiner Eignung für pharmazeutische und kosmetische Formulierungen, die eine gleichmäßige Partikelverteilung erfordern. In der Lebensmittelherstellung wird die Korngröße typischerweise durch das Design der Produktionslinie vorgegeben, wobei feine Qualitäten häufig spezifiziert werden. Darüber hinaus begrenzen hohe Wechselkosten in bestehenden Fertigungsanlagen die Einführung von Korngrößenänderungen.

Grobes Meersalz, das voraussichtlich von 2026 bis 2031 mit einer Rate von 5,07 % wachsen wird, gewinnt Marktanteile, da seine Verwendung in der Gastronomie, im Einzelhandelsverpackungsbereich und in Körperpflegeanwendungen zunimmt, wo die sichtbare Kornstruktur zum Produktwert beiträgt. Handwerkliche Produzenten positionieren grobes Meersalz zunehmend als sensorische Zutat. Strukturierte Flocken und Pyramidenkristalle von Marken wie Maldon und Jacobsen Salt Co. konkurrieren direkt mit fein gemahlenem Meersalz, indem sie eine taktile Oberfläche bieten, die feine Varianten nicht replizieren können.

Nach Endverwendung: Industrielle Teilsegmente weiten sich aus, Gastronomiesegment führt beim Wachstum

Im Jahr 2025 machte die industrielle Endverwendung 70,11 % des Gesamtumsatzes des Meersalz-Marktes aus, wobei das Lebensmittel- und Getränkesegment den größten Anteil beisteuerte. Darauf folgten Körperpflege und Kosmetik sowie Pharmazeutika als bedeutende Teilanwendungen. Lebensmittel- und Getränkehersteller verwenden Meersalz als Schlüsselzutat beim Backen, in der Milchwirtschaft, bei der Snackproduktion und bei der Verarbeitung von gepökeltem Fleisch. Die Präferenz für Meersalz wird durch seine Clean-Label-Eigenschaften angetrieben, die die höheren Kosten im Vergleich zu Rohsteinsal-Alternativen zunehmend rechtfertigen.

Von 2026 bis 2031 wird das Gastronomie-/HoReCa-Segment voraussichtlich das schnellste Wachstum bei der Endverwendung verzeichnen, mit einer CAGR von 4,96 %. Dieses Wachstum ist darauf zurückzuführen, dass Restaurants zunehmend von Massensalz zu herkunftsspezifischen Veredelungsvarianten wechseln. Dieser Trend wird weiter durch den Aufstieg des kulinarischen Tourismus und kochgetriebene Social-Media-Inhalte unterstützt, die Salz als prominente Zutat hervorheben. Darüber hinaus wird das Körperpflege- und Kosmetiksegment voraussichtlich das am schnellsten wachsende industrielle Teilsegment sein. Forschungen zu marinen Bioaktivstoffen haben die Rolle von Meersalz bei der Hautexfoliation, Hydratation und Mineralstoffergänzung bestätigt, was die Nachfrage von Kosmetikherstellern antreibt, die wissenschaftlich fundierte Zutatenansprüche suchen.

Geografische Analyse

Im Jahr 2025 hatte Nordamerika den größten Anteil am Meersalz-Markt und repräsentierte 34,02 % des Gesamtumsatzes. Diese Dominanz ist auf die weit verbreitete Verwendung von Meersalz in der Lebensmittelverarbeitung, der Gastronomie und dem Einzelhandel zurückzuführen, zusammen mit einer starken Verbraucherpräferenz für natürliche und Clean-Label-Zutaten. Lebensmittelhersteller integrieren Meersalz zunehmend in Reformulierungsbemühungen, um der Verbrauchernachfrage nach erkennbaren Zutaten gerecht zu werden und gleichzeitig Geschmack und Funktionalität der Produkte zu erhalten. Darüber hinaus treiben die gut etablierte Verpackungslebensmittelindustrie und die wachsende Beliebtheit von Gourmet- und Spezialsalzen die Marktnachfrage in den Vereinigten Staaten und Kanada weiter an.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Meersalz-Markt während des Prognosezeitraums von 2026 bis 2031 sein, mit einer CAGR von 5,38 %. Dieses Wachstum wird durch den steigenden Konsum von verarbeiteten und Convenience-Lebensmitteln, expandierende Lebensmittelherstellungsaktivitäten und ein wachsendes Verbraucherbewusstsein für Premium- und natürliche Lebensmittelzutaten angetrieben. Länder wie China, Japan, Indien und Südkorea verzeichnen eine erhöhte Nachfrage nach Meersalz in industriellen und Einzelhandelskanälen. Darüber hinaus werden rasche Urbanisierung, sich verändernde Ernährungspräferenzen und die Expansion moderner Einzel- und E-Commerce-Plattformen das Marktwachstum in der Region voraussichtlich weiter beschleunigen.

Europa bleibt ein bedeutender Markt für Meersalz, unterstützt durch eine starke Tradition des Konsums von Spezial- und Gourmet-Salz und eine steigende Nachfrage nach biologischen und nachhaltig bezogenen Lebensmittelzutaten. Südamerika sowie der Nahe Osten und Afrika verzeichnen eine schrittweise Marktexpansion, angetrieben durch zunehmende Lebensmittelverarbeitungsaktivitäten, wachsendes Verbraucherinteresse an natürlichen Würzmitteln und verbesserte Einzelhandelsvertriebsnetze. Da das Bewusstsein für Clean-Label-Produkte und Premium-Lebensmittelzutaten wächst, werden diese Regionen voraussichtlich stetig zum Gesamtwachstum des Meersalz-Marktes während des Prognosezeitraums beitragen.

Wettbewerbslandschaft

Der Meersalz-Markt ist mäßig konsolidiert, mit zahlreichen regionalen Salzproduzenten, Spezialmeersalzmarken und großangelegten Industrielieferanten, die in den Bereichen Lebensmittelverarbeitung, Einzelhandel und Gastronomie konkurrieren. Globale Akteure profitieren von etablierten Beschaffungsnetzwerken, Produktionsumfang und Vertriebskapazitäten, während regionale Produzenten sich häufig auf herkunftsspezifisches Branding, handwerkliche Ernteverfahren und Premium-Produktpositionierung konzentrieren. Der Wettbewerb dreht sich in erster Linie um Produktqualität, Mineralzusammensetzung, Preisgestaltung, Lieferzuverlässigkeit und Nachhaltigkeitsnachweise, anstatt um technologische Differenzierung.

Marktteilnehmer betonen zunehmend die Entwicklung von Mehrwertprodukten, um ihre Wettbewerbsposition zu stärken. Innovationen wie natriumreduzierte Meersalzlösungen, biologisch zertifizierte Produkte, aromatisierte Varianten und Gourmet-Qualitätsangebote helfen Unternehmen, den sich wandelnden Verbraucherpräferenzen für Clean-Label-, natürliche und Premium-Zutaten gerecht zu werden. Strategische Investitionen in die Erweiterung der Produktionskapazität, nachhaltige Erntepraktiken und Partnerschaften mit Lebensmittelherstellern sind zu kritischen Prioritäten geworden, da die Nachfrage aus industriellen Lebensmittelverarbeitungsanwendungen weiter wächst. Darüber hinaus nutzen Unternehmen Transparenz bei der Beschaffung und ökologische Verantwortung, um die Markendifferenzierung sowohl im Einzel- als auch im B2B-Markt zu stärken.

Chancen in bisher wenig erschlossenen Bereichen konzentrieren sich an der Schnittstelle von Meersalz und aufkommenden funktionalen Anwendungen. Segmente wie Elektrolyt-Hydratationsprodukte, mineralangereicherte Getränke, mineralangereicherte Kosmetika, Körperpflegeformulierungen und pharmazeutische Kochsalzlösungen sind im Vergleich zu ihrem langfristigen Nachfragepotenzial noch relativ wenig erschlossen. Da Hersteller nach multifunktionalen Zutaten suchen, die Leistung mit natürlicher Positionierung verbinden, haben Meersalzlieferanten die Möglichkeit, über traditionelle Würzanwendungen hinaus in höherwertige Wellness-, Gesundheits- und Spezialindustriekategorien zu expandieren. Diese aufkommenden Anwendungsfälle werden voraussichtlich in den kommenden Jahren zu immer wichtigeren Wettbewerbswachstumswegen werden.

Marktführer der Meersalz-Branche

-

Cargill, Incorporated

-

Morton Salt, Inc

-

Compass Minerals International, Inc.

-

SaltWorks, Inc.

-

Maldon Crystal Salt Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: True Salt erweiterte sein Premium-Meersalz als bevorzugte Zutat für Lebensmittelhersteller, die sich auf Clean-Label- und Natriumreduzierungsziele konzentrieren. Das Unternehmen betonte, dass Lebensmittelproduzenten einem zunehmenden Druck von Regulierungsbehörden und Verbrauchern ausgesetzt sind, den Einsatz künstlicher Zusatzstoffe zu reduzieren und Zutatenlisten zu vereinfachen, während Geschmack, Textur und Produktleistung erhalten bleiben.

- November 2025: True Salt kündigte eine erhebliche Erweiterung seiner Produktionsbetriebe in Baja California, Mexiko, an, um der wachsenden Nachfrage nach Premium-Meersalz in den Bereichen Lebensmittelherstellung, Gastronomie und Verbrauchermarkt gerecht zu werden. Die Erweiterung erhöht die Produktionskapazität des Unternehmens um über 40 % und verbessert seine Fähigkeit, Kunden in ganz Nordamerika eine skalierbare, zuverlässige und nachhaltige Meersalzversorgung bereitzustellen.

- November 2024: Cornish Sea Salt erweiterte sein Lebensmittelherstellungsportfolio mit der Einführung von TekSalt, einer natriumreduzierten Meersalzlösung, die Lebensmittelherstellern helfen soll, Natrium zu reduzieren, ohne den Geschmack zu beeinträchtigen. TekSalt ist ein mineralisch ausgewogenes Meersalz, angereichert mit natürlich vorkommenden Mineralien und Elektrolyten, darunter Kalzium, Kalium und Magnesium. Diese Formulierung liefert eine starke Geschmacksintensität bei gleichzeitig geringerem Natriumgehalt als herkömmliche Salzalternativen.

Globaler Meersalz-Marktberichtsumfang

| Raffiniertes Meersalz |

| Unraffiniertes Meersalz |

| Iodiertes Meersalz |

| Sonstige |

| Konventionell |

| Biologisch |

| Fein |

| Grob |

| Industrie | Lebensmittel und Getränke |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Sonstige | |

| Gastronomie/HoReCa | |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Raffiniertes Meersalz | |

| Unraffiniertes Meersalz | ||

| Iodiertes Meersalz | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Korngröße | Fein | |

| Grob | ||

| Nach Endverwendung | Industrie | Lebensmittel und Getränke |

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Meersalz-Markt?

Der Meersalz-Markt wurde im Jahr 2025 auf 19,86 Milliarden USD bewertet und soll bis 2031 einen Wert von 24,77 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Anteil am Meersalz-Markt?

Raffiniertes Meersalz führte den Markt im Jahr 2025 an und machte 74,34 % des Gesamtumsatzes aus.

Welches Endverwendungssegment dominiert den Meersalz-Markt?

Das Industriesegment hatte im Jahr 2025 den größten Anteil und repräsentierte 70,11 % des Marktes.

Welche Region wird voraussichtlich am schnellsten im Meersalz-Markt wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt sein und während 2026–2031 eine CAGR von 5,38 % verzeichnen.

Seite zuletzt aktualisiert am: