Marktgröße und Marktanteil für natriumarmes Meersalz

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

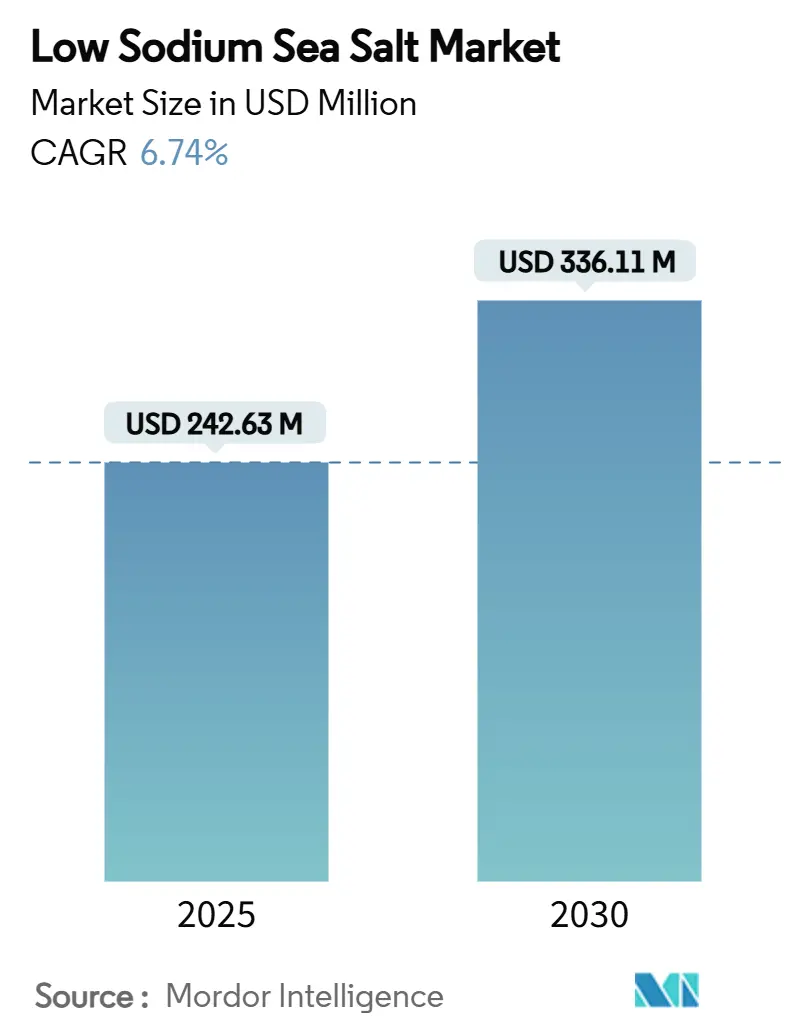

| Marktgröße (2025) | 242.63 Millionen US-Dollar |

| Marktgröße (2030) | 336.11 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.74% CAGR |

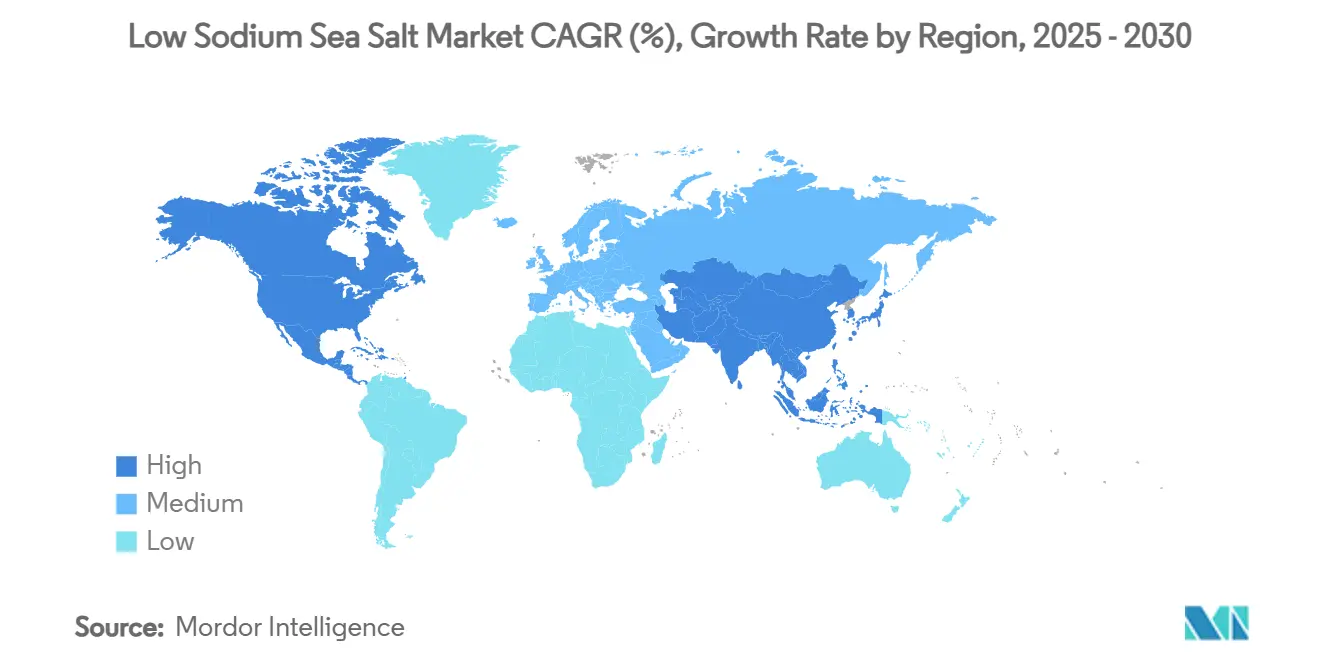

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natriumarmes Meersalz von Mordor Intelligence

Die Marktgröße für natriumarmes Meersalz wird im Jahr 2025 auf 242,63 Millionen USD geschätzt und soll bis 2030 einen Wert von 336,11 Millionen USD erreichen, bei einer CAGR von 6,74 % während des Prognosezeitraums (2025–2030). Diese Wachstumsdynamik spiegelt die entscheidende Rolle des Marktes bei der Bekämpfung der 1,9 Millionen jährlichen Todesfälle wider, die auf übermäßigen Natriumkonsum zurückzuführen sind, wie in den WHO-Leitlinien 2025 zu natriumärmeren Salzersatzstoffen hervorgehoben [1]Quelle: Weltgesundheitsorganisation, "Einführung der WHO-Leitlinie zur Verwendung von natriumärmeren Salzersatzstoffen", who.int. Die freiwilligen Natriumreduktionsziele der FDA in Phase II, die darauf abzielen, die durchschnittliche Aufnahme auf 2.750 mg pro Tag zu senken, schaffen erhebliche Reformulierungsmöglichkeiten für Lebensmittelhersteller, die kaliumbasierte Alternativen suchen[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Meilenstein bei den Bemühungen zur Natriumreduzierung – Entwurf einer Leitlinie mit niedrigeren Zielwerten für bestimmte Lebensmittel veröffentlicht", fda.gov. Der Markt umfasst eine Vielzahl von Produktarten, Formulierungen und Anwendungen, wobei die Lebensmittelwürzung aufgrund ihrer breiten Verwendung in verarbeiteten und verpackten Lebensmitteln das dominierende Segment bleibt. Innovationen sind im Gange, mit neuen natriumarmen Salzalternativen, die mit essenziellen Mineralstoffen angereichert sind, um Bedenken hinsichtlich Nährstoffmängeln durch reduzierten Natriumkonsum zu begegnen. Verpackungsinnovationen und auf Bequemlichkeit ausgerichtete Formate tragen ebenfalls zur Marktexpansion bei. Der Markt steht jedoch vor Herausforderungen wie der Aufrechterhaltung von Geschmack und Textur der Produkte, möglichen Preisaufschlägen für spezialisierte natriumarme Salze sowie Komplexitäten in der Lieferkette. Insgesamt ist der Ausblick für den Markt für natriumarmes Salz positiv, unterstützt durch sich wandelnde Verbraucherlebensstile, regulatorische Unterstützung und laufende Produktinnovationen zur Erfüllung von Gesundheits- und Geschmackserwartungen.

Wichtigste Erkenntnisse des Berichts

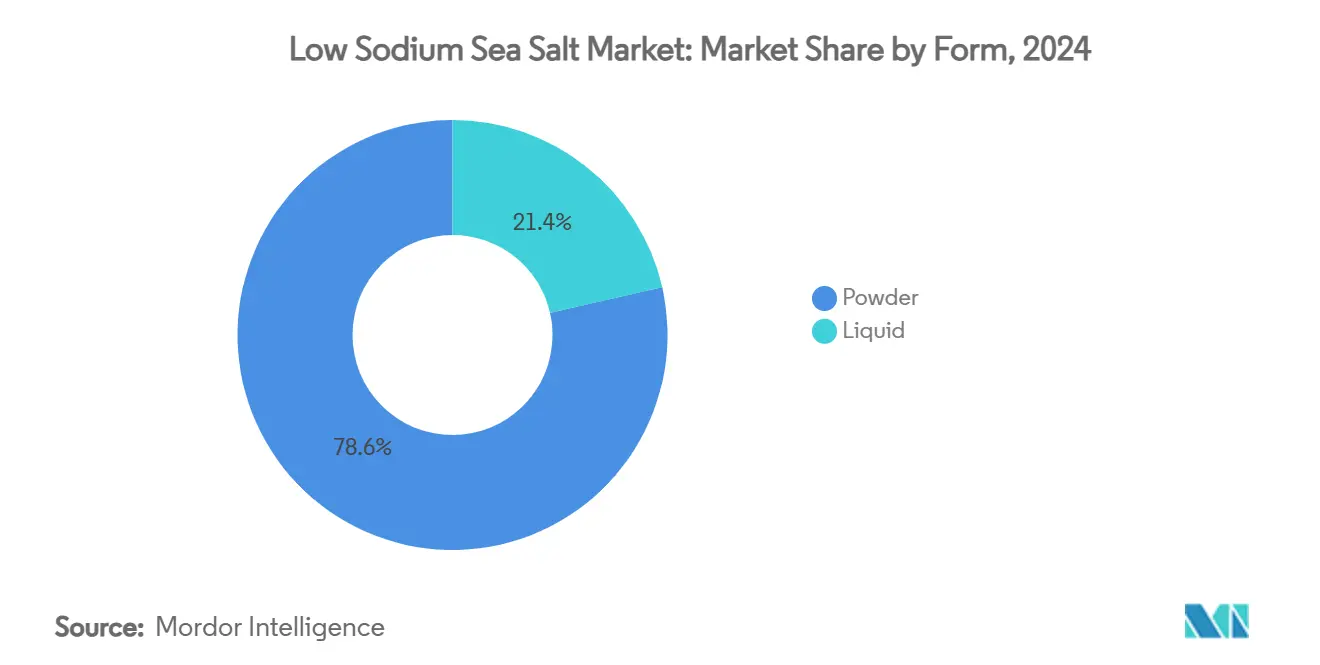

- Nach Form führte Pulver mit einem Marktanteil von 78,56 % am Markt für natriumarmes Meersalz im Jahr 2024; flüssige Varianten werden voraussichtlich bis 2030 mit einer CAGR von 8,31 % wachsen.

- Nach Geschmack entfielen im Jahr 2024 86,77 % des Gesamtumsatzes auf Naturvarianten, und aromatisierte Optionen sind auf dem Weg zu einer CAGR von 7,43 % bis 2030.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2024 einen Marktanteil von 83,41 % am Markt für natriumarmes Meersalz, während Bio-Linien voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,39 % wachsen werden.

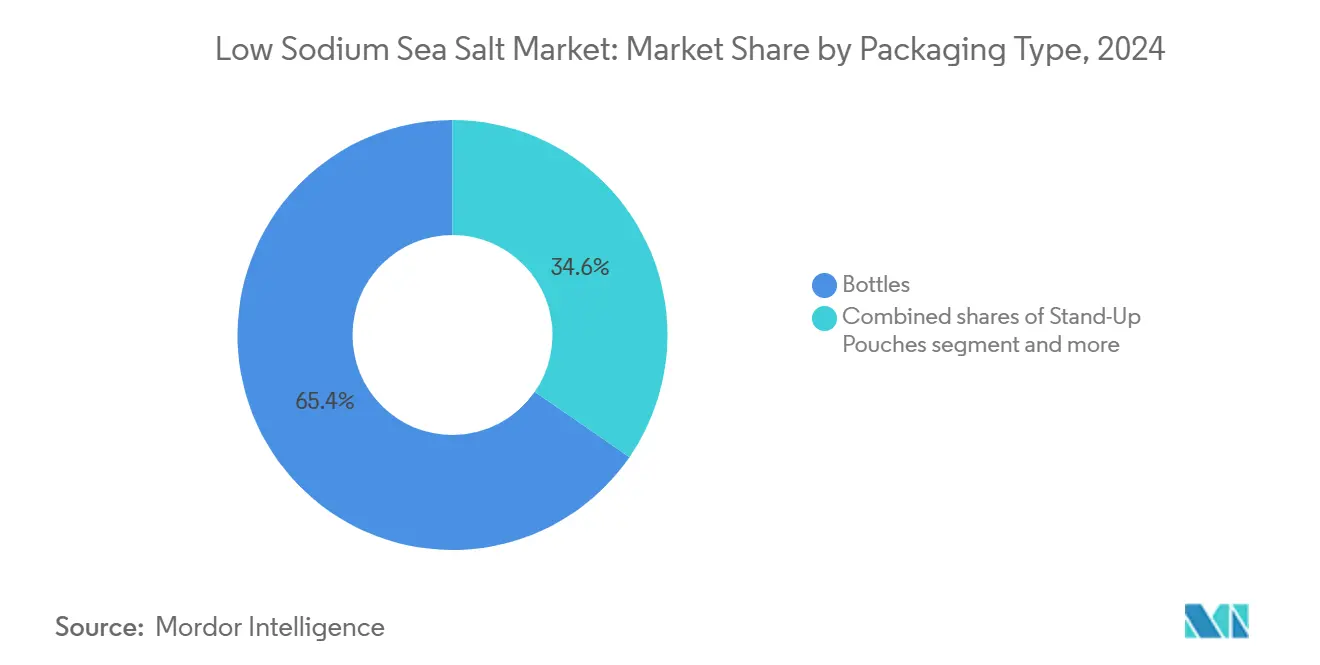

- Nach Verpackungsart hielten Flaschen im Jahr 2024 einen Anteil von 65,38 % am Markt für natriumarmes Meersalz, während Standbeutel voraussichtlich während 2025–2030 mit einer CAGR von 7,24 % wachsen werden.

- Nach Vertriebskanal dominierte der Einzelhandel/Lebensmittelhandel im Jahr 2024 mit 70,46 % des Umsatzes; die Akzeptanz im Außer-Haus-Bereich/in der Gastronomie soll bis 2030 mit einer CAGR von 7,64 % zunehmen.

- Nach Geografie entfielen im Jahr 2024 35,63 % des weltweiten Umsatzes auf den Asien-Pazifik-Raum, während Nordamerika die schnellste CAGR von 6,82 % bis 2030 verzeichnen dürfte.

Globale Trends und Erkenntnisse zum Markt für natriumarmes Meersalz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Bluthochdruck und Herz-Kreislauf-Erkrankungen | +1.5% | Global, mit den stärksten Auswirkungen in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Globale Initiativen und Vorschriften zur Natriumreduzierung | +1.2% | Global, angeführt von WHO/FDA-Leitlinien in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Bewegung für saubere Etiketten | +0.8% | Nordamerika und Europäische Union, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Salzverarbeitung | +0.9% | Global, mit Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Bio- und Speziallebensmitteleinzelhandel | +0.6% | Nordamerika und Europäische Union, Premiumsegmente in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion des elektronischen Handels | +0.4% | Global, beschleunigt durch die digitale Akzeptanz nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Bluthochdruck und Herz-Kreislauf-Erkrankungen

Bluthochdruck betrifft 28 % der koreanischen Erwachsenen und trägt zu 10,8 Millionen Herz-Kreislauf-Todesfällen weltweit bei, was eine beispiellose Nachfrage nach Lösungen zur Reduzierung des Natriumkonsums in der Ernährung schafft. Darüber hinaus stieg laut BAPPENAS (Ministerium für nationale Entwicklungsplanung, Republik Indonesien) die prognostizierte Anzahl der an Herzerkrankungen leidenden Menschen in Indonesien von 5,75 Millionen im Jahr 2020 auf 6,23 Millionen im Jahr 2024 [3]Quelle: BAPPENAS (Ministerium für nationale Entwicklungsplanung, Republik Indonesien-UNICEF), "An Herzerkrankungen leidende Menschen in Indonesien", unicef.org. Der globale Bluthochdruckbericht der WHO von 2023 betont kaliumangereicherte Salzersatzstoffe als erschwingliche Maßnahmen zur Bekämpfung eines hohen Salzkonsums, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Natriumaufnahme täglich 5 Gramm übersteigt. Chinas durchschnittliche tägliche Salzaufnahme von 10,5 Gramm, mehr als das Doppelte des WHO-Ziels, positioniert Salzersatzstoffe als wichtige Instrumente der öffentlichen Gesundheit, wobei Studien auf die potenzielle Prävention von 450.000 Herz-Kreislauf-Todesfällen durch die Einführung von Kaliumchlorid hinweisen. Diese Krankheitslast treibt institutionelle Beschaffungsrichtlinien und Verhaltensänderungen der Verbraucher hin zu natriumärmeren Alternativen an. Die Krankheitslast bei Jugendlichen im Alter von 15 bis 39 Jahren stieg von 1990 bis 2021 um 36,11 %, was den adressierbaren Markt über die traditionellen älteren demografischen Gruppen hinaus erweitert. Überlegungen zu Gesundheitskosten verstärken die Akzeptanz zusätzlich, da jeder für die Natriumreduzierung ausgegebene Dollar potenziell 12 USD an Gesundheitsausgaben einspart.

Globale Initiativen und Vorschriften zur Natriumreduzierung

Die im Januar 2025 veröffentlichte WHO-Leitlinie zu natriumärmeren Salzersatzstoffen bietet eine maßgebliche Empfehlung für kaliumbasierte Alternativen und empfiehlt Erwachsenen, die Natriumaufnahme auf unter 2.000 mg täglich zu senken und gleichzeitig die Einführung von Salzersatzstoffen in Betracht zu ziehen. Die regionalen Natriumreduktionsziele der PAHO schreiben eine 30-prozentige Reduzierung der Aufnahme bis 2025 vor und schaffen regulatorischen Druck in 35 Mitgliedsländern. Die freiwilligen Natriumreduktionsziele der FDA in Phase II zielen auf 163 Lebensmittelkategorien ab und sollen die durchschnittliche Aufnahme auf 2.750 mg täglich senken – immer noch über den empfohlenen Werten, aber mit erheblichen Reformulierungsmöglichkeiten. Portugals verbindliche Salzziele für Brot und freiwillige Vereinbarungen mit der Lebensmittelindustrie demonstrieren erfolgreiche Modelle der Politikumsetzung, die andere Nationen zunehmend übernehmen. Die regulatorische Harmonisierung über verschiedene Rechtssysteme hinweg schafft skalierbare Marktchancen für konforme Salzersatztechnologien. Die vorgeschlagenen Änderungen der FDA an den Identitätsstandards für Salzersatzstoffe in standardisierten Lebensmitteln signalisieren eine regulatorische Entwicklung hin zur allgemeinen Akzeptanz.

Bewegung für saubere Etiketten

Die Verbrauchernachfrage nach erkennbaren Zutaten veranlasst 60 % der Amerikaner, Zutatenlisten zu prüfen, wobei der Markt für „frei von”-Lebensmittel voraussichtlich 899 Millionen USD erreichen wird. Das Wachstum des europäischen Marktes für natürliche Lebensmittelzusatzstoffe spiegelt gesundheitsbewusste Konsummuster und regulatorische Präferenzen für natürliche Alternativen gegenüber synthetischen Zutaten gemäß dem CBI wider. Das 31-prozentige Wachstum von Tata Consumer Products im Bereich des Mehrwert-Salzportfolios demonstriert Premiumisierungsmöglichkeiten innerhalb der Positionierung für saubere Etiketten, wobei Produkte wie Tata Salt Iron Health Mikronährstoffmängel durch natürliche Anreicherung beheben. Meersalz- und Kaliumchloridmischungen verbessern die Verbraucherwahrnehmung im Vergleich zu reinem Kaliumchlorid und ermöglichen Premium-Preisstrategien bei gleichzeitiger Aufrechterhaltung der Glaubwürdigkeit sauberer Etiketten. Die Bewegung geht über die Vereinfachung von Zutaten hinaus und umfasst Nachhaltigkeitsbedenken, wobei 68 % der Salzverpackungen jetzt recycelbar sind und Unternehmen Ziele für eine abfallfreie Produktion verfolgen. Pflanzenbasierte Fleischalternativen setzen zunehmend Kaliumchlorid zur Natriumreduzierung ein, ohne Geschmacksprofile zu beeinträchtigen, und erweitern so die adressierbaren Marktsegmente.

Technologische Fortschritte bei der Salzverarbeitung

Die patentierte Mikropartikel-Technologie von MicroSalt liefert eine 50-prozentige Natriumreduzierung bei gleichbleibender Geschmacksintensität und stellt eine bahnbrechende Innovation in der Funktionalität von Salzersatzstoffen dar. Hydroextraktionstechniken erreichen eine NaCl-Reinheit von 99,87 % für pharmazeutische Anwendungen und beheben Qualitätsstandardisierungsprobleme, die bisher die industrielle Einführung eingeschränkt haben. Cargills zum Patent angemeldete Kompaktiertechnologie für FlakeSelect Kaliumchlorid/Meersalz erzeugt Partikel mit geringer Schüttdichte und verbesserter Löslichkeit und Mischbarkeit und löst damit traditionelle Verarbeitungsbeschränkungen. Fortschritte in der Enzymtechnologie ermöglichen die lösungsmittelfreie Produktion von Geschmacksestern und verbessern Geschmacksprofile in natriumreduzierten Formulierungen ohne künstliche Zusatzstoffe. Die Behandlung mit unter Druck stehendem Kohlendioxid für natriumreduzierte Fischsauce demonstriert innovative Verarbeitungsmethoden, die sensorische Qualitäten erhalten und gleichzeitig eine signifikante Natriumreduzierung erzielen. Diese technologischen Konvergenzen ermöglichen es Lebensmittelherstellern, Natriumreduktionsziele zu erreichen, ohne die Produktfunktionalität oder die Verbraucherakzeptanz zu beeinträchtigen, und beschleunigen die allgemeine Einführung in verschiedenen Lebensmittelkategorien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfälschung und Qualitätsbedenken | -0.7% | Global, insbesondere in Schwellenmärkten mit schwacher regulatorischer Aufsicht | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Salzersatzstoffe | -0.5% | Nordamerika und Europäische Union, wo Innovationen bei der Natriumreduzierung am stärksten sind | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette | -0.4% | Global, mit gravierenden Auswirkungen in den Produktionszentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Marktaufklärung und Marketingbemühungen | -0.3% | Schwellenmärkte und ländliche Gebiete mit geringem Gesundheitsbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfälschung und Qualitätsbedenken

Warnschreiben der FDA an Lebensmittelzutatenhersteller verdeutlichen anhaltende Qualitätskontrollmängel, wobei High Quality Organics Zitate für unzureichende Lieferkettenkontrollen und das Versäumnis, risikobasierte Programme für Rohstoffe umzusetzen, erhielt. Sicherheitsbedenken bei Kaliumchlorid, insbesondere das Hyperkaliämierisiko für Personen mit chronischer Nierenerkrankung, erfordern eine sorgfältige Kennzeichnung und medizinische Überwachung, was die adressierbaren Marktsegmente einschränkt. Der technische Bericht des USDA von 2024 über den Umgang mit Calciumchlorid legt Bio-Zertifizierungsstandards fest, aber Durchsetzungslücken in globalen Lieferketten schaffen Qualitätsinkonsistenzen. Die Erosion des Verbrauchervertrauens durch Verfälschungsvorfälle beeinträchtigt Premium-Positionierungsstrategien, insbesondere für Bio- und Spezialitäten-Salzersatzkategorien. Herausforderungen bei der regulatorischen Harmonisierung über verschiedene Rechtssysteme hinweg erschweren Qualitätssicherungsprotokolle für multinationale Lebensmittelhersteller. Die Komplexität der Kaliumkennzeichnungsanforderungen, einschließlich obligatorischer Warnhinweise für Produkte, die tägliche Dosen von 975 mg überschreiten, schafft Compliance-Belastungen, mit denen kleinere Hersteller laut der US-amerikanischen Behörde für Lebens- und Arzneimittel zu kämpfen haben.

Wettbewerb durch alternative Salzersatzstoffe

Ein wesentliches Hemmnis für den globalen Markt für natriumarmes Meersalz ist die begrenzte Marktaufklärung und die unzureichenden Marketingbemühungen. Trotz des wachsenden Verbraucherinteresses an gesünderen Ernährungsoptionen sind sich viele potenzielle Käufer der Vorteile und der Verfügbarkeit von natriumarmem Meersalz nicht bewusst. Unzureichende Werbemaßnahmen und das Fehlen klarer, zugänglicher Informationen führen zu einem geringen Verständnis der Verbraucher darüber, wie diese Produkte dazu beitragen können, die Natriumaufnahme zu reduzieren, ohne den Geschmack zu beeinträchtigen. Diese Wissenslücke hemmt eine breitere Akzeptanz, insbesondere in Regionen, in denen traditionelle Salze dominieren oder in denen Kampagnen zur Gesundheitsaufklärung weniger verbreitet sind. Infolgedessen stehen Hersteller und Vermarkter vor Herausforderungen bei der Erschließung des Massenmarktes und müssen mehr in gezielte Kommunikationsstrategien und Aufklärungsprogramme investieren, um den Mehrwert von natriumarmem Meersalz effektiv zu vermitteln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssige Varianten gewinnen Verarbeitungsvorteile

Pulverformen dominieren im Jahr 2024 mit einem Marktanteil von 78,56 %, was auf etablierte Herstellungsprozesse und die Vertrautheit der Verbraucher mit granulierten Salzersatzstoffen sowohl im Einzelhandel als auch in der Gastronomie zurückzuführen ist. Flüssige Alternativen beschleunigen sich jedoch bis 2030 mit einer CAGR von 8,31 %, angetrieben durch verbesserte Löslichkeitseigenschaften und gleichmäßige Verteilungsmöglichkeiten in der Verarbeitung von Lebensmitteln. Cargills Potassium Pro Ultra Fine Kaliumchlorid ist ein Beispiel für Pulverinnovation und bietet schnellere Auflösung und ein weicheres Mundgefühl, das traditionelle Texturbeschränkungen bei Würzanwendungen behebt. Das Flüssigsegment profitiert von der wachsenden Akzeptanz in der Fleischverarbeitung, wo injizierbare Salzlaken eine präzise Natriumreduzierung ermöglichen, ohne Ausbeute oder Textur zu beeinträchtigen.

Lebensmittelhersteller setzen zunehmend auf flüssige Formulierungen für automatisierte Verarbeitungssysteme, bei denen konsistente Dosier- und Mischfähigkeiten die Produktionsvariabilität reduzieren. Technologien zur Behandlung mit unter Druck stehendem Kohlendioxid ermöglichen die Herstellung von flüssigen Salzersatzstoffen mit verbesserter mikrobieller Qualität und verlängerter Haltbarkeit, was besonders für Soßen- und Würzmittelanwendungen relevant ist. Das Pulversegment behält seine Dominanz durch Kostenvorteile und etablierte Lieferketten, obwohl Partikelgrößeninnovationen und Kompaktiertechnologien traditionelle Funktionslücken schließen. Die Wachstumsbeschleunigung bei Flüssigprodukten spiegelt Trends in der industriellen Lebensmittelverarbeitung hin zur präzisen Zutatenzufuhr und automatisierten Fertigungssystemen wider.

Nach Geschmack: Aromatisierte Varianten treiben die Premiumisierung voran

Naturvarianten hielten im Jahr 2024 einen Anteil von 86,77 %, da ihr neutrales Profil als leere Leinwand für die Reformulierung in Hunderten von Produktkategorien dient. Aromatisierte Alternativen steigen bis 2030 mit einer CAGR von 7,43 %, da sie die Verbrauchernachfrage nach Vielfalt und verbesserten sensorischen Erlebnissen bei natriumreduzierten Produkten nutzen. Der Relaunch von Tata Consumer Products des Sendha+ Steinsalzes im Massenpremimsegment demonstriert erfolgreiche Geschmacksdifferenzierungsstrategien, die höhere Margen erzielen und gleichzeitig Gesundheitsbedenken ansprechen. Das aromatisierte Segment profitiert von der Positionierung für saubere Etiketten, indem es Kräuter, Gewürze und natürliche Geschmacksverstärker einbezieht, die die inhärente Bitterkeit von Kaliumchlorid überdecken. Während Naturvarianten die Volumenführerschaft behalten werden, werden sensorische Innovationen aromatisierte Optionen zu Einkommenstreibern machen und Preiselastizität in einen einst als Massenware geltenden Bereich des Salzersatzmarktes einbringen.

Innovationen bei der enzymgestützten Geschmacksproduktion ermöglichen anspruchsvolle Geschmacksprofile ohne künstliche Zusatzstoffe und unterstützen Premium-Positionierungsstrategien. Naturvarianten behalten ihre Marktführerschaft durch Vielseitigkeit in verschiedenen Lebensmittelanwendungen und niedrigere Produktionskosten, die eine Erschließung des Massenmarktes ermöglichen. Die Wachstumsdynamik des Geschmackssegments spiegelt breitere Premiumisierungstrends in der Lebensmittelindustrie und die Bereitschaft der Verbraucher wider, höhere Preise für verbesserte sensorische Erlebnisse zu zahlen. Regulatorische Genehmigungsverfahren für aromatisierte Varianten schaffen Markteintrittsbarrieren, von denen etablierte Akteure mit umfangreichen Forschungs- und Entwicklungskapazitäten sowie regulatorischem Fachwissen profitieren.

Nach Kategorie: Bio-Beschleunigung spiegelt Trends bei sauberen Etiketten wider

Konventionelles natriumarmes Meersalz hält im Jahr 2024 einen Marktanteil von 83,41 %, unterstützt durch etablierte Fertigungsinfrastruktur und Kostenvorteile, die eine Erschließung des Massenmarktes ermöglichen. Bio-Varianten beschleunigen sich bis 2030 mit einer CAGR von 8,39 %, angetrieben durch Premiumisierungstrends und die Verbraucherpräferenz für natürliche Zutaten, die frei von synthetischen Verarbeitungshilfsmitteln sind. Der technische Bericht des USDA von 2024 über Calciumchlorid legt Bio-Zertifizierungswege für natriumfreie Salzersatzstoffe fest und erweitert die adressierbaren Marktchancen für zertifizierte Produzenten. Das 31-prozentige Wachstum von Tata Consumer Products im Bereich des Mehrwert-Salzportfolios demonstriert erfolgreiche Bio-Positionierungsstrategien, die Premium-Preise erzielen und gleichzeitig Gesundheits- und Wellnesstrends ansprechen.

Das Wachstum des europäischen Marktes für natürliche Lebensmittelzusatzstoffe spiegelt regulatorische Präferenzen für Bio-Alternativen und die Bereitschaft der Verbraucher wider, Aufpreise für zertifizierte Produkte gemäß dem CBI zu zahlen. Konventionelle Produkte behalten ihre Dominanz durch Wettbewerbsfähigkeit bei den Preisen und eine breitere Verteilungsreichweite, insbesondere in Schwellenmärkten, wo Kostensensitivität die Bio-Akzeptanz einschränkt. Die Beschleunigung des Bio-Segments spiegelt breitere Nachhaltigkeitsbedenken und den Schwung der Bewegung für saubere Etiketten in entwickelten Märkten wider. Zertifizierungskosten und die Komplexität der Lieferkette schaffen Barrieren, die größere Hersteller mit integrierten Betrieben und regulatorischem Fachwissen begünstigen.

Nach Verpackungsart: Standbeutel verändern die Bequemlichkeit

Flaschen dominieren im Jahr 2024 mit einem Marktanteil von 65,38 % und nutzen die Vertrautheit der Verbraucher und etablierte Einzelhandels-Merchandising-Systeme auf globalen Märkten. Standbeutel beschleunigen sich bis 2030 mit einer CAGR von 7,24 %, angetrieben durch Bequemlichkeitsvorteile und Nachhaltigkeitsvorteile, die umweltbewusste Verbraucher ansprechen. Die Einführung von 20-Pfund-Standbeuteln für Wasserenthärtungssalz durch Morton Salt demonstriert erfolgreiche Verpackungsinnovationen, die auf Verbraucher-Feedback zu Handhabungsschwierigkeiten bei herkömmlichen Säcken eingehen. Das 100 % recycelbare Polypropylen-Salzstreuer-Design von JOZO spiegelt europäische regulatorische Anforderungen an die Recycelbarkeit von Verpackungen bis 2030 wider und schafft Wettbewerbsvorteile für nachhaltige Verpackungslösungen.

Der Standbeutelmarkt prognostiziert Wachstum, angetrieben durch das Wachstum der Lebensmittelindustrie und die Verbraucherpräferenz für bequeme Verpackungsformate. Glasverpackungen behalten eine stetige Marktpräsenz durch Premium-Positionierung und Wiederverwendbarkeitseigenschaften, die qualitätsbewusste Verbraucher ansprechen. Die Dominanz von Flaschen spiegelt etablierte Lieferketten und Kostenvorteile wider, obwohl Nachhaltigkeitsbedenken zunehmend alternative Verpackungsformate begünstigen. Innovationen bei flexiblen Verpackungstechnologien ermöglichen verbesserte Barriereeigenschaften und eine verlängerte Haltbarkeit und unterstützen die Marktexpansion in verschiedenen geografischen Regionen.

Nach Vertriebskanal: Akzeptanz in der Gastronomie beschleunigt sich

Außer-Haus-Einzelhandelskanäle dominieren im Jahr 2024 mit einem Marktanteil von 70,46 % und nutzen etablierte Kaufmuster der Verbraucher und umfangreiche Vertriebsnetze auf globalen Märkten. Die Akzeptanz im Außer-Haus-Bereich/in der Gastronomie beschleunigt sich bis 2030 mit einer CAGR von 7,64 %, angetrieben durch institutionelle Natriumreduktionsrichtlinien und Menüreformulierungsinitiativen in Restaurants und Gesundheitseinrichtungen. Amazons Erreichung von über 100 Milliarden USD im Lebensmittelhandel demonstriert die Expansion des elektronischen Handels innerhalb der Einzelhandelskanäle, wobei alltägliche Grundbedarfsgüter ein Drittel der verkauften Einheiten ausmachen. Supermärkte und Verbrauchermärkte behalten ihre Vertriebsführerschaft durch Produktsichtbarkeit und Möglichkeiten zur Verbraucheraufklärung am Point of Sale.

Convenience-Stores und Online-Einzelhandelskanäle gewinnen wachsende Marktanteile durch Zugänglichkeitsvorteile und abonnementbasierte Kaufmodelle, die eine konsistente Produktverfügbarkeit gewährleisten. Die Wachstumsbeschleunigung im Gastronomiebereich spiegelt institutionelle Beschaffungsrichtlinien wider, die Gesundheitsergebnisse und regulatorische Compliance über Kostenüberlegungen stellen. Die Vertriebslandschaft begünstigt zunehmend Omnichannel-Strategien, die physische und digitale Berührungspunkte integrieren, um die Marktreichweite zu maximieren. Die Optimierung der Lieferkette wird entscheidend, da sich die Vertriebskanäle diversifizieren und die Erwartungen der Verbraucher an Produktverfügbarkeit und Bequemlichkeit in allen Marktsegmenten weiter steigen.

Geografische Analyse

Der Asien-Pazifik-Raum dominiert im Jahr 2024 mit einem Marktanteil von 35,63 %, angetrieben durch hohe Ausgangs-Natriumkonsummuster und staatliche Gesundheitsinitiativen, die erhebliche Reformulierungsmöglichkeiten in der massiven Lebensmittelverarbeitungsindustrie der Region schaffen. Indonesiens dringender Bedarf an Natriumreduzierung, der durch Ajinomotos Eintreten für die Einführung von Salzersatzstoffen verdeutlicht wird, demonstriert das regionale Engagement bei der Bekämpfung der Herz-Kreislauf-Erkrankungslast durch Ernährungsinterventionen. Die Region profitiert von einer etablierten Fertigungsinfrastruktur und Kostenvorteilen, die eine Erschließung des Massenmarktes ermöglichen, während wachsende Mittelschichtbevölkerungen die Nachfrage nach gesundheitsorientierten Lebensmitteln ankurbeln. Australiens Interessengruppen-Forschung zeigt Barrieren für die Skalierung von kaliumangereichertem Salz auf, darunter geringes Verbraucherbewusstsein und Zurückhaltung der Lebensmittelindustrie, was auf erhebliches ungenutztes Marktpotenzial hindeutet, sobald Aufklärung und regulatorische Unterstützung verbessert werden. Vietnams Forschung zu freiem L-Glutamat demonstriert regionale Innovationen bei Natriumreduktionsansätzen, die traditionelle Salzersatzstrategien ergänzen.

Nordamerika entwickelt sich mit einer CAGR von 6,82 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch aggressive FDA-Natriumreduktionsinitiativen und institutionelle Gastronomieakzeptanz, die skalierbare Marktchancen schafft. Die freiwilligen Ziele der FDA in Phase II zielen darauf ab, die durchschnittliche Natriumaufnahme auf 2.750 mg täglich zu senken, was einen regulatorischen Schwung schafft, der die Einführung von Salzersatzstoffen in 163 Lebensmittelkategorien begünstigt. Die Übernahme von Morton Salt für 3,2 Milliarden USD durch Stone Canyon Industries Holdings spiegelt Konsolidierungstrends wider, die Vertriebskapazitäten und Marktdurchdringung verbessern. Die Wachstumsbeschleunigung der Region profitiert von einer fortschrittlichen Lebensmittelverarbeitungsinfrastruktur und der Bereitschaft der Verbraucher, Aufpreise für gesundheitsorientierte Produkte zu zahlen. Die Expansion des elektronischen Handels, exemplifiziert durch Amazons Dominanz im Lebensmittelbereich, schafft neue Vertriebswege, die traditionelle Einzelhandelsbeschränkungen umgehen und Direktvermarktungsstrategien an Verbraucher ermöglichen.

Europa behält eine stetige Marktpräsenz durch etablierte regulatorische Rahmenbedingungen und das Gesundheitsbewusstsein der Verbraucher, das die Einführung von Premium-Salzersatzstoffen in verschiedenen nationalen Märkten unterstützt. Das Wachstum des europäischen Marktes für natürliche Lebensmittelzusatzstoffe spiegelt regulatorische Präferenzen für natürliche Alternativen und Nachhaltigkeitsbedenken wider, die gemäß dem CBI eine Positionierung für sauberes Etikett bei natriumarmem Meersalz begünstigen. Portugals erfolgreiche Umsetzung verbindlicher Salzziele für Brot und freiwillige Vereinbarungen mit der Lebensmittelindustrie bietet replizierbare Politikmodelle für andere europäische Nationen, die Natriumreduktionsergebnisse anstreben, gemäß der Weltgesundheitsorganisation. Die Marktentwicklung der Region spiegelt ausgereifte regulatorische Umgebungen und Verbraucherkompetenz wider, die Premium-Positionierungsstrategien für innovative Technologien für natriumarmes Meersalz ermöglichen.

Wettbewerbslandschaft

Der Markt für natriumarmes Meersalz weist eine moderate Konzentration auf, die durch etablierte multinationale Akteure gekennzeichnet ist, die Vorteile der vertikalen Integration nutzen, während aufkommende Technologiedisruptoren traditionelle Formulierungsansätze herausfordern. Cargill dominiert durch umfassende Kaliumchlorid-Produktionskapazitäten und zum Patent angemeldete Kompaktiertechnologien, die differenzierte Produktangebote wie FlakeSelect® Kaliumchlorid/Meersalz-Mischungen schaffen. Technologiegetriebene Differenzierung entwickelt sich zum Wettbewerbsvorteil, wobei die patentierte Mikropartikel-Technologie von MicroSalt eine 50-prozentige Natriumreduzierung ohne Geschmackseinbußen liefert und eine IPO-Finanzierung von 3,1 Millionen GBP für die Kommerzialisierung sichert.

Führende Marken wie Stone Canyon Industries, Selina Naturally, A&B Ingredients, Inc, Birdee Group usw. dominieren den Markt, indem sie Premium-, natürliche und nachhaltig geerntete natriumarme Meersalzprodukte anbieten. Diese Unternehmen bedienen eine wachsende gesundheitsbewusste Verbraucherbasis, die natürliche Alternativen mit reduziertem Natriumgehalt sucht, und konzentrieren sich häufig auf Formulierungen mit sauberem Etikett und mineralangereicherte Formulierungen, um ihre Angebote zu differenzieren. Geografische Vielfalt ist bemerkenswert, mit starker Marktpräsenz in Nordamerika, Europa und dem Asien-Pazifik-Raum, wo eine Kombination aus wachsendem Gesundheitsbewusstsein und regulatorischen Treibern das Nachfragewachstum unterstützt.

Diese Unternehmen konkurrieren in verschiedenen Produktarten, darunter Granulate, Flocken und Sprays, sowie über mehrere Vertriebskanäle wie Supermärkte, Fachgeschäfte und schnell wachsende Online-Einzelhandelsplattformen. Innovation, insbesondere rund um Bio- und Algenvarianten, Verpackungsbequemlichkeit und funktionale Vorteile, spielt eine entscheidende Rolle bei der Aufrechterhaltung von Wettbewerbsvorteilen. Der Markt steht jedoch auch unter Wettbewerbsdruck durch alternative Salzersatzstoffe wie kaliumchloridbasierte Salze, die einigen Verbrauchern Kosten- oder Gesundheitsvorteile bieten können. Insgesamt ist die Wettbewerbslandschaft dynamisch, wobei laufende Produktentwicklung, regionale Expansion und Marketingbemühungen die Marktführerschaft und Wachstumsdynamik in den kommenden Jahren prägen.

Marktführer der Branche für natriumarmes Meersalz

Tata Consumer Products Limited

Stone Canyon Industries

Selina Naturally

A&B Ingredients, Inc

Birdee Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Cornish Sea Salt stellte sein neuestes Produkt TekSalt vor, das es Nutzern ermöglicht, die Natriumaufnahme zu reduzieren, ohne auf Geschmack zu verzichten. TekSalt, entwickelt, um Lebensmittelherstellern bei der Herausforderung der Natriumreduzierung bei gleichzeitiger Geschmacksverbesserung zu helfen, ist ein mineralisch ausgewogenes Meersalz. Angereichert mit keltischen Meermineralien und Elektrolyten weist TekSalt einen niedrigeren Natriumgehalt auf und liefert dennoch einen kräftigen Salzgeschmack.

- Januar 2024: Tekcapital Plc gab bekannt, dass MicroSalt Inc sein natriumarmes Angebot erfolgreich erweitert. MicroSalt-Streuer sind nun auf Amazon UK erhältlich. Als strategischen Schritt zur Unterstützung dieses regionalen Wachstums wurde Reliable Express mit Sitz in Southampton für den lokalen Vertrieb im gesamten Vereinigten Königreich ernannt. Ihre Rolle umfasst nicht nur den Vertrieb, sondern auch die Lagerung der in Großgebinden verpackten Produkte, um der wachsenden B2B-Nachfrage sowohl im britischen Lebensmittelvertrieb als auch im Fertigungssektor gerecht zu werden und gleichzeitig ihre Reichweite auf die EU-Märkte auszudehnen.

- Februar 2023: Tekcapital Plc gab bekannt, dass MicroSalt eine strategische Allianz mit US Salt LLC ("US Salt") für den Vertrieb und die Lieferung von MicroSalts natriumarmen Lösungen eingegangen ist. Es wurde erwartet, dass die Allianz beide Unternehmen erheblich beeinflussen und ihre Positionen als Marktführer in der Natriumreduktionsbewegung stärken würde. Darüber hinaus sollte sie MicroSalts Kundenbasis erweitern und US Salts Produktangebot mit gesünderen, natriumärmeren Alternativen verbessern.

Umfang des globalen Berichts zum Markt für natriumarmes Meersalz

| Pulver |

| Flüssig |

| Natur |

| Aromatisiert |

| Bio |

| Konventionell |

| Standbeutel |

| Flaschen/Salzstreuer/Sprays |

| Gläser |

| Außer-Haus-Verpflegung/Gastronomie | |

| Einzelhandel/Lebensmittelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Verpackungsart | Standbeutel | |

| Flaschen/Salzstreuer/Sprays | ||

| Gläser | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung/Gastronomie | |

| Einzelhandel/Lebensmittelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für natriumarmes Meersalz?

Der Markt für Salzersatzstoffe erreichte im Jahr 2025 einen Wert von 242,63 Millionen USD und soll bis 2030 auf 336,11 Millionen USD wachsen, mit einer Expansion bei einer CAGR von 6,74 %.

Welche Region dominiert den Markt für natriumarmes Meersalz?

Der Asien-Pazifik-Raum dominiert mit dem größten Marktanteil von 35,63 % im Jahr 2024, angetrieben durch hohe Ausgangs-Natriumkonsummuster und staatliche Gesundheitsinitiativen.

Welche Hauptarten von natriumarmem Meersalz sind verfügbar?

Der Markt ist nach Form (Pulver und Flüssig) segmentiert, wobei Pulverformen mit einem Marktanteil von 78,56 % dominieren.

Wie ist der Ausblick für Bio-Salzersatzstoffe?

Bio-Varianten beschleunigen sich bis 2030 mit einer CAGR von 8,39 %, angetrieben durch Premiumisierungstrends und Präferenzen für saubere Etiketten.

Seite zuletzt aktualisiert am: