海塩市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.54 十億米ドル |

| 市場規模 (2031) | 24.77 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

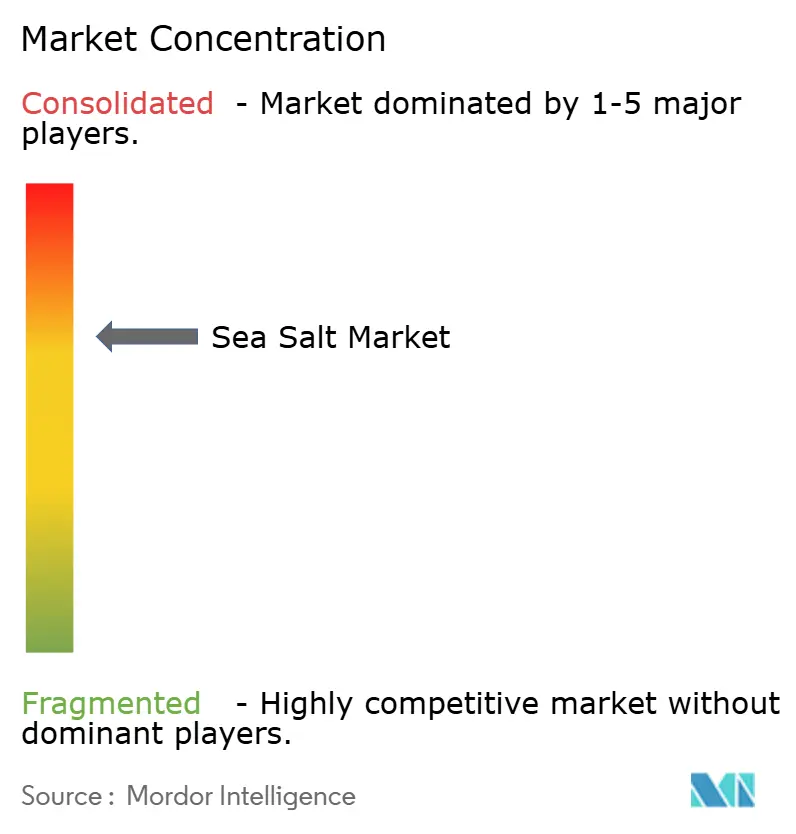

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海塩市場分析

海塩市場は2025年に198億6,000万米ドルと評価され、2026年の205億4,000万米ドルから2031年には247億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.82%で成長します。市場はコモディティグレード製品への需要と職人的プレミアム化のトレンドが相反する方向に動く重要な転換点にあります。数量成長は緩やかにとどまる一方、プレミアム製品はトン当たりの収益が大幅に高くなっています。2026年の成長は、食品・飲料加工セクターからの安定した需要に加え、パーソナルケア製品への採用増加やプレミアムフードサービスチャネルでの需要拡大によって牽引されると予想されます。包装食品におけるクリーンラベル調達志向に影響を受けた精製食卓塩からの転換により、海塩の市場は従来の料理用途を超えて拡大しています。産業バイヤーは製品リフォーミュレーションに海由来の塩を取り込む動きを強めており、市場ポテンシャルをさらに拡大しています。

主要レポートのポイント

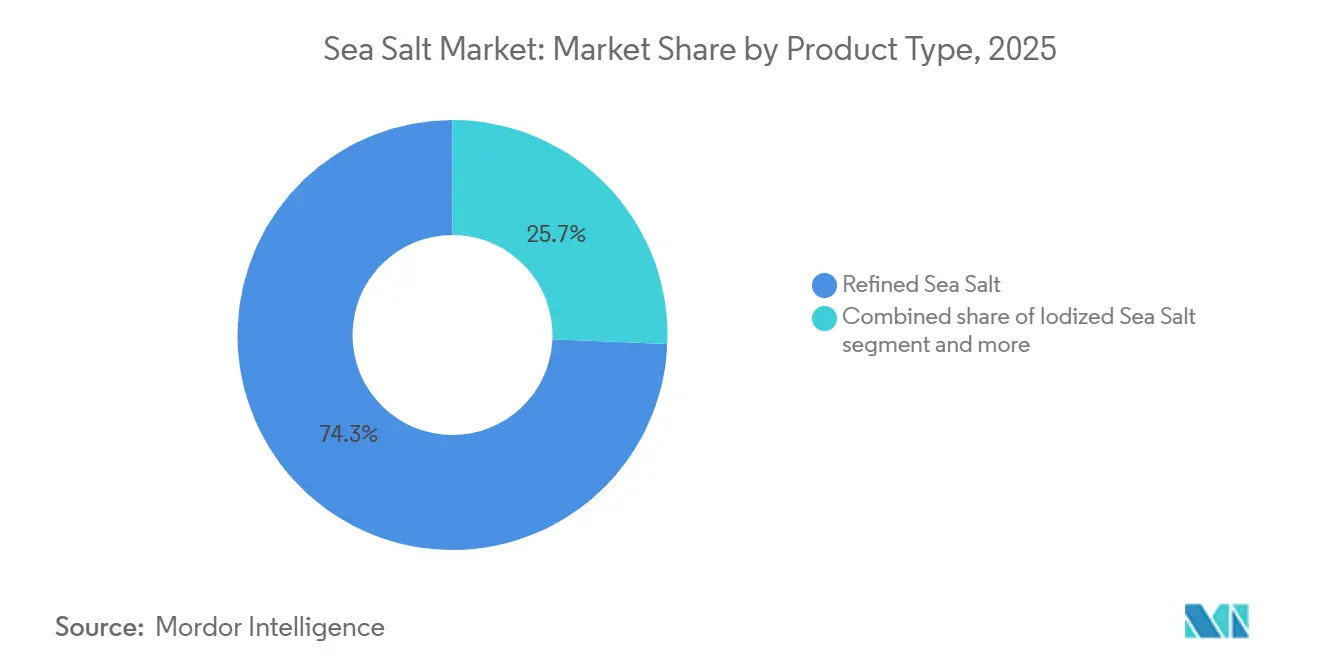

- 製品タイプ別では、精製海塩が2025年の収益の74.34%を占め、ヨウ素添加海塩は2031年までCAGR 4.89%を記録する見込みです。

- 性質別では、従来型が2025年に92.19%でリードし、オーガニックは2031年まで最速のCAGR 5.33%を記録しました。

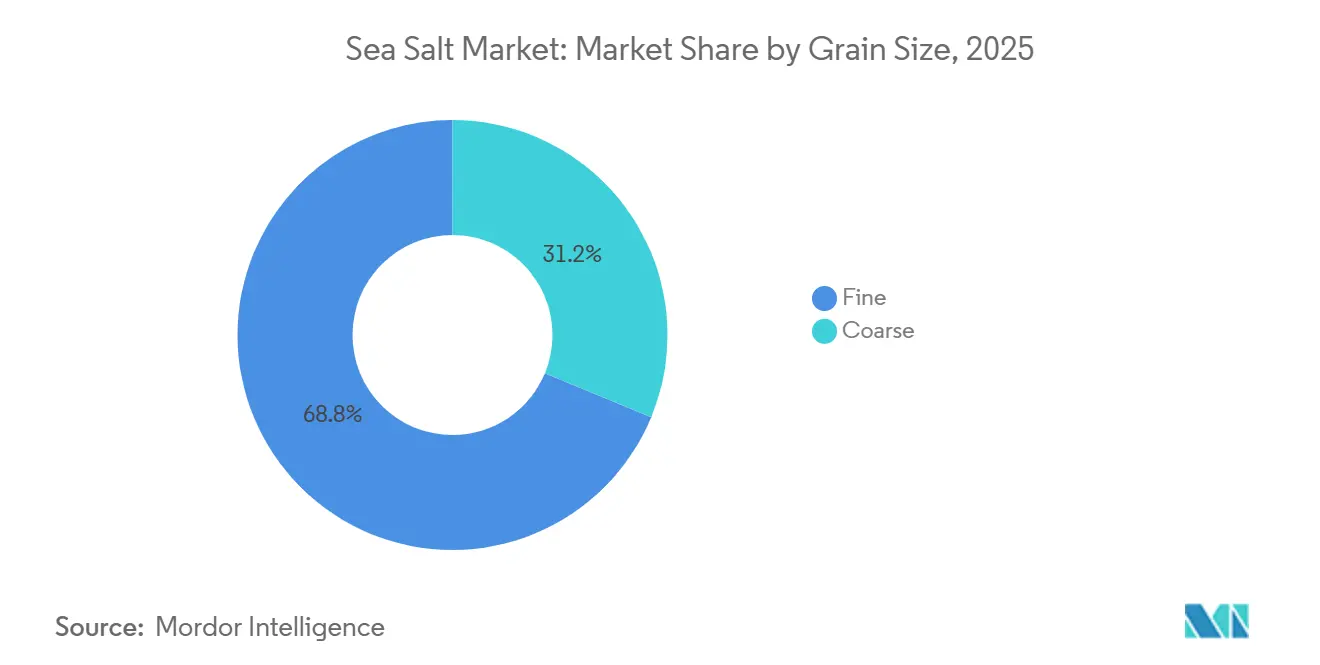

- 粒度別では、細粒が2025年の需要の68.76%を生み出し、粗粒セグメントは2031年までCAGR 5.07%で加速すると予測されています。

- 最終用途別では、産業用が2025年に70.11%のシェアを獲得し、フードサービス/HoReCaセグメントは2026年から2031年にかけてCAGR 4.96%を記録すると予測されています。

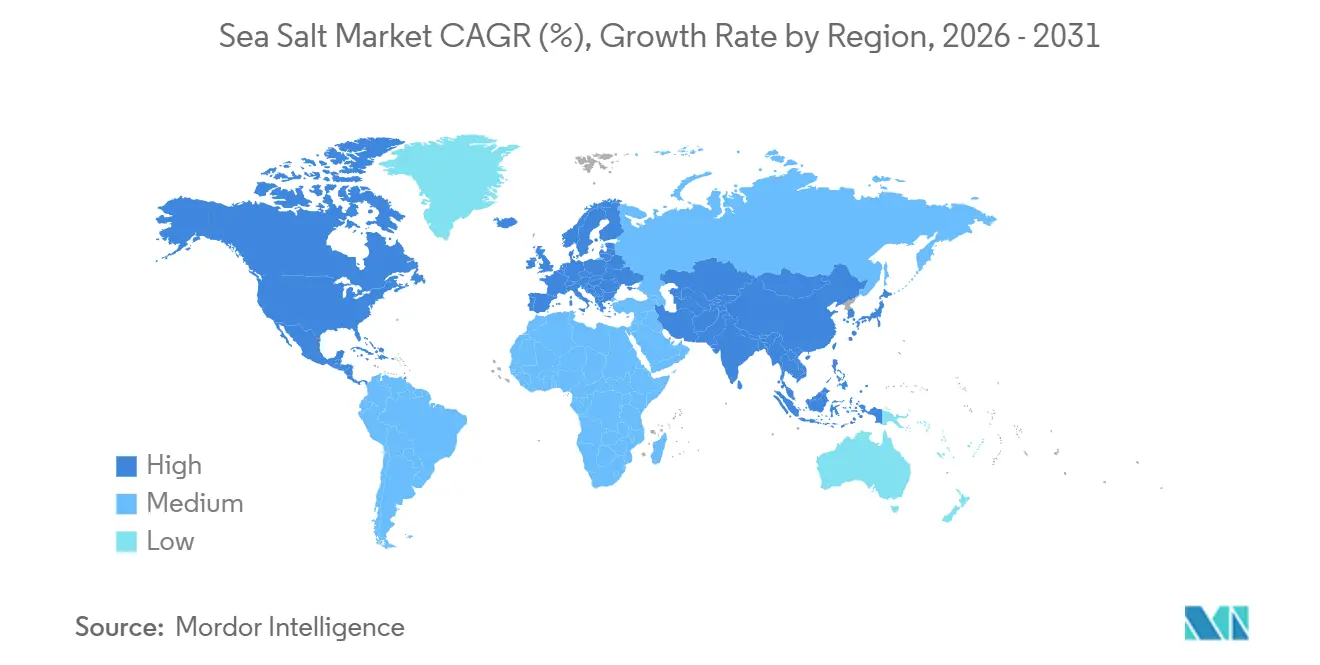

- 地域別では、北米が2025年の売上の34.02%を占め、アジア太平洋地域は2031年までCAGR 5.38%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海塩市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび最小限加工原材料への需要増加 | +0.9% | 北米および西ヨーロッパに集中したグローバル | 長期(4年以上) |

| プレミアムおよびグルメ食品消費の拡大 | +0.8% | 北米、ヨーロッパ、都市部アジア太平洋 | 中期(2~4年) |

| 加工食品消費の増加 | +0.7% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| パーソナルケアおよび化粧品への利用増加 | +0.6% | 北米、ヨーロッパ、都市部アジア太平洋 | 長期(4年以上) |

| フードサービスおよびファインダイニング施設からの強い需要 | +0.7% | 北米、ヨーロッパ、都市部アジア太平洋 | 短期(2年以内) |

| オーガニックおよび天然食品原材料への需要増加 | +0.5% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび最小限加工原材料への需要増加

クリーンラベルで最小限加工された食品原材料に対する消費者の嗜好の高まりは、海塩市場の重要なドライバーです。消費者が原材料ラベルに注目し、本物らしく、シンプルで、加工度の低い製品を優先するようになるにつれ、海塩は従来の精製塩に代わる人気の選択肢として台頭しています。その天然の収穫プロセス、最小限の加工、微量ミネラル含有量との関連性は、クリーンラベルおよびウェルネス志向の食品に対する需要の高まりと合致しています。このトレンドにより、食品メーカーはスナック、ベーカリー製品、調理済み食品、調味料、加工食品などのリフォーミュレーション製品に海塩を取り入れ、原材料の透明性を高め、天然製品のイメージを強化するようになっています。消費者の食習慣の変化もこのトレンドを後押ししています。IFICによると、2025年までに消費者の19%がマインドフル・イーティングを実践し、13%がクリーン・イーティングを採用しており、天然で最小限加工された、理解しやすい食品への嗜好の高まりが浮き彫りになっています [1]出典:国際食品情報評議会(IFIC)、「2025年IFIC食品・健康調査」、ific.org。その結果、メーカーは健康意識の高い消費者にアピールする認識しやすい原材料に注力し、小売および産業用途の両方で海塩の採用を促進しています。

プレミアムおよびグルメ食品消費の拡大

プレミアムおよびグルメ食品の消費増加は、海塩市場の成長を大幅に牽引しています。消費者が高度な料理体験を求めるにつれ、風味、食感、製品差別化を向上させる高品質原材料への需要が高まっています。海塩は、そのユニークな風味プロファイル、天然由来、職人的な特性から、プレミアム食品用途で広く評価されており、グルメ食品メーカー、専門小売業者、フードサービス事業者に好まれる選択肢となっています。その用途は、グルメスナック、ベーカリー製品、特製調味料、プレミアム乳製品、レストランメニューなど多岐にわたります。料理トレンド、フードツーリズム、シェフ主導のダイニングコンセプト、家庭でのグルメ料理の影響力の高まりが、プレミアム海塩製品への需要をさらに押し上げています。消費者が味、品質、原材料の本物らしさを優先し続ける中、海塩はプレミアムおよびグルメ食品セグメントにおける強固な地位を維持し、長期的な市場成長を支えると期待されています。

加工食品消費の増加

加工食品の消費増加は、海塩市場の重要なドライバーです。海塩は、包装食品、スナック、ベーカリー製品、ソース、調理済み食品、乳製品、食肉加工用途に広く使用されています。食品メーカーは、風味向上だけでなく、防腐特性、食感改良、クリーンラベルとしての訴求力のために海塩を活用しています。便利で即食可能な保存性の高い食品への消費者需要が高まるにつれ、高品質な塩原材料の必要性が増し、産業用食品加工における海塩の採用が進んでいます。このトレンドは加工食品消費のグローバルな規模で明らかです。例えば、2025年に国立心肺血液研究所(NHLBI)が発表した研究「超加工食品にスポットライトを:NIHが超加工食品と心臓病の関連を探る」では、米国の食事の最大70%が超加工食品で構成されていることが明らかになり、現代の食生活における加工食品の重要な役割が浮き彫りになっています [2]出典:国立心肺血液研究所、「超加工食品にスポットライトを:NIHが超加工食品と心臓病の関連を探る」、nhlbi.nih.gov。原材料の透明性とクリーンラベル製品に対する消費者の期待に応えるため、メーカーは従来の塩原材料の天然代替品として海塩をリフォーミュレーション製品に取り込む動きを強めています。

オーガニックおよび天然食品原材料への需要増加

オーガニックおよび天然食品原材料への需要の高まりは、海塩市場を牽引する重要な要因です。消費者は原材料の調達、製造プロセス、製品の透明性にますます注目しており、天然で最小限加工された原材料を使用した食品への嗜好が強まっています。海塩は、その天然由来、シンプルな加工プロセス、クリーンラベルおよびオーガニック食品基準との適合性から、このトレンドに合致しています。食品メーカーが天然、オーガニック、プレミアム製品のラインナップを拡大するにつれ、海塩の使用は原材料の本物らしさを高め、変化する消費者の期待に応える実践的なアプローチとなっています。この変化は、Z世代やミレニアル世代などの若い世代で特に顕著です。これらの消費者は、オーガニック、天然、高タンパク、または人工原材料不使用とラベルされた製品に対して20~30%多く支払う意欲が高まっています [3]出典:Ingredion、「謎を減らし、意味を増やす:クリーンラベルが消費者の嗜好を勝ち取る」、ingredion.com。その結果、食品・飲料メーカーはこれらの主張を支持し、プレミアムポジショニングを強化する原材料を含むよう製品をリフォーミュレーションしています。海塩の天然イメージと、オーガニックおよびクリーンラベル製品への適合性は、スナック、ベーカリー製品、調味料、ソース、調理済み食品などのカテゴリーで好まれる選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品における数量成長を制限するナトリウム削減政策 | -0.5% | 北米、ヨーロッパ、都市部アジア太平洋 | 中期(2~4年) |

| ヒマラヤピンクソルトおよびコーシャーソルトからの代替圧力 | -0.4% | 北米、ヨーロッパ | 短期(2年以内) |

| 多くの用途における機能的差別化の限界 | -0.3% | グローバル、主に産業用最終用途 | 長期(4年以上) |

| 激しい競争を伴う断片化した市場 | -0.3% | グローバル、特にアジア太平洋および南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

包装食品における数量成長を制限するナトリウム削減政策

食事中の塩分摂取量を減らすことを目的としたナトリウム削減政策および公衆衛生イニシアチブは、特に包装食品用途において、海塩市場の重大な制約として浮しています。各国の政府、保健機関、規制当局は、高血圧、心血管疾患、その他の健康関連問題への懸念の高まりに対処するため、食品メーカーに加工食品のナトリウム含有量を下げるよう求める動きを強めています。海塩と従来の塩は重量当たりのナトリウム含有量が同程度であるため、これらのイニシアチブは供給源に関わらず全体的な塩の使用量を削減する可能性があり、市場の長期的な数量成長に課題をもたらしています。さらに、ナトリウム摂取に関する消費者意識の高まりにより、一部の消費者は全体的な塩分摂取量を制限するようになっており、包装食品カテゴリー全体の購買パターンに影響を与えています。プレミアム、オーガニック、特製海塩セグメントはクリーンラベルおよびグルメ食品トレンドの恩恵を受けている一方、食品業界全体のナトリウム削減戦略は、リフォーミュレーションの取り組みがより進んでいる成熟した食品加工セクターを中心に、海塩市場の数量成長率を鈍化させる可能性があります。

ヒマラヤピンクソルトおよびコーシャーソルトからの代替圧力

海塩市場は、プレミアム、天然、最小限加工の調味料を求める同様の消費者層をターゲットとするヒマラヤピンクソルトやコーシャーソルトなどの代替特製塩からの代替圧力の高まりに直面しています。ヒマラヤピンクソルトはそのユニークな色、ミネラル含有量、プレミアムポジショニングで宣伝されており、コーシャーソルトはその食感、使いやすさ、料理における汎用性からシェフやフードサービス事業者に好まれています。小売およびフードサービスチャネルにおけるこれらの代替品の入手可能性と認知度の向上は、特定の用途における海塩需要の成長を制限する可能性があります。この課題は、消費者が風味の好み、料理トレンド、マーケティング上の主張に基づいて特製塩を頻繁に切り替えるプレミアム小売およびグルメ食品セグメントで特に顕著です。海塩はクリーンラベルおよび天然原材料としての強い訴求力から恩恵を受けているものの、確立された代替品の存在は、特に高マージンの特製塩カテゴリーにおいて、市場シェアの成長を制限し機会を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精製海塩が産業用数量を支え、ヨウ素添加バリアントが加速

精製海塩は2025年の海塩市場総収益の74.34%を占め、食品製造、化学処理、水処理用途での広範な使用を裏付けています。これらの産業は、ミネラルの複雑さよりも一貫した純度と粒子サイズを優先しています。精製海塩の優位性は調達規模に起因しており、食品・飲料サブセクターの産業バイヤーは通常、数千トン単位の契約で調達します。この需要水準は小規模な特製メーカーの能力を超えており、市場価値の大部分を大規模な垂直統合型事業者に効果的に集中させています。

ヨウ素添加海塩は、2026年から2031年にかけてCAGR 4.89%で最も成長の速い製品タイプになると予測されています。この成長は、インド、中国、インドネシア、フィリピンなどの国々における強制ヨウ素添加政策によって牽引されています。これらの政府は、ヨウ素欠乏症に対処するための公衆衛生イニシアチブとして、普遍的な塩のヨウ素添加を義務付けています。南アジアおよび東南アジアでは、政府が義務付けるヨウ素添加プログラムが消費者の嗜好トレンドとは独立して、ヨウ素添加海塩への安定した需要を生み出しています。例えば、インドの食品安全基準局(FSSAI)と中国の国家ヨウ素基準は、加工段階でのすべての食用塩のヨウ素添加を義務付けており、一貫した機関調達量を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

性質別:従来型の集中がオーガニック成長プレミアムを隠す

従来型海塩は2025年の市場総収益の92.19%を占め、オーガニック認証がコストを増加させるものの比例した調達プレミアムをもたらさない大規模産業サプライチェーンへの市場依存を浮き彫りにしています。この優位性は、コスト効率と入手可能性がオーガニック認証より優先される食品加工、化粧品、凍結防止など様々な産業における従来型海塩の広範な使用を反映しています。オーガニックサブセグメントは2026年から2031年にかけてCAGR 5.33%で成長すると予測されており、他のいかなる性質セグメントよりも速く、市場全体の成長率3.82%を上回っています。この成長は、天然で持続可能に調達された製品に対する進化する消費者の嗜好を満たすために認定オーガニック供給を求める健康意識の高い小売バイヤー、特製食品メーカー、ダイレクト・トゥ・コンシューマーブランドからの需要増加によって牽引されています。

オーガニック海塩は小売価格が大幅に高く、プレミアム小売および特製食品メーカーが収穫から包装までのトレーサビリティ文書を備えた認定オーガニックサプライチェーンをますます必要としています。このプレミアム価格設定は、オーガニック製品をより健康的で環境に優しいと見なす消費者の認識の高まりによって支えられています。フランスと日本はオーガニック海塩への最も強い嗜好を示しています。フランスでは、ゲランドとブルターニュの職人的生産者が、国内の特製小売業者と輸出志向のグルメ食品ブランドの調達基準を満たす認定オーガニック生産慣行を維持しています。これらの地域は、オーガニック認証の持続可能性と品質への期待に合致する伝統的な収穫方法で知られており、国内外の市場での訴求力をさらに高めています。

粒度別:細粒が加工を支配し、粗粒が料理プレミアム化で台頭

細粒海塩は2025年の市場総収益の68.76%を占め、主に食品加工における自動投与システムとの適合性、塩水および料理用途での迅速な溶解性、一貫した粒子分布を必要とする医薬品グレードおよび化粧品製剤への適合性によるものです。食品製造では、粒度は通常生産ラインの設計によって決定され、細粒グレードが指定されることが多いです。さらに、既存の製造設備における高い切り替えコストが粒度変更の採用を制限しています。

粗粒海塩は2026年から2031年にかけて5.07%の成長率が予測されており、フードサービス、小売包装、パーソナルケア用途での使用拡大に伴い市場シェアを獲得しています。これらの用途では、視覚的な粒子構造が製品の価値を高めます。職人的生産者は粗粒海塩を感覚的な原材料として位置付けることを強めています。MaldonやJacobsen Salt Co.などのブランドのテクスチャードフレークやピラミッド型結晶は、細粒の代替品が再現できない触感的な仕上がりを提供することで、細粒の代替品と直接競合しています。

最終用途別:産業サブセグメントが拡大し、フードサービスセグメントが成長率をリード

2025年、産業用最終用途は海塩市場総収益の70.11%を占め、食品・飲料セグメントが最大のシェアを占めました。これに続いてパーソナルケアおよび化粧品、医薬品が重要なサブ用途として挙げられます。食品・飲料メーカーは、ベーキング、乳製品、スナック製造、塩漬け肉用途の主要原材料として海塩を使用しています。海塩への嗜好は、コモディティ岩塩の代替品と比較してより高いコストを正当化するクリーンラベル属性によって牽引されています。

2026年から2031年にかけて、フードサービス/HoReCaセグメントはCAGR 4.96%で最も速い最終用途成長を経験すると予測されています。この成長は、レストランがバルクコモディティ塩から産地特定のフィニッシング塩へと段階的に移行していることに起因しています。このトレンドは、塩を主要な原材料として強調する料理ツーリズムの台頭とシェフ主導のソーシャルメディアコンテンツによってさらに支えられています。さらに、パーソナルケアおよび化粧品セグメントは最も成長の速い産業サブセグメントになると予想されています。海洋バイオアクティブに関する研究が、皮膚の角質除去、保湿、ミネラル補給における海塩の役割を実証しており、科学的に裏付けられた原材料の主張を求める化粧品メーカーからの需要を牽引しています。

地域分析

2025年、北米は海塩市場の最大シェアを占め、総収益の34.02%を代表しました。この優位性は、食品加工、フードサービス、小売用途における海塩の広範な使用と、天然およびクリーンラベル原材料に対する消費者の強い嗜好に起因しています。食品メーカーは、製品の味と機能性を維持しながら認識しやすい原材料への消費者需要を満たすリフォーミュレーションの取り組みに海塩を取り込む動きを強めています。さらに、確立された包装食品産業とグルメおよび特製塩の人気の高まりが、米国とカナダの市場需要を引き続き牽引しています。

アジア太平洋地域は、2026年から2031年の予測期間中にCAGR 5.38%で最も成長の速い海塩市場になると予測されています。この成長は、加工食品および利便性食品の消費増加、食品製造活動の拡大、プレミアムおよび天然食品原材料に対する消費者意識の高まりによって牽引されています。中国、インド、日本、韓国などの国々では、産業および小売チャネル全体で海塩への需要が高まっています。さらに、急速な都市化、食習慣の変化、現代的な小売およびeコマースプラットフォームの拡大が、地域の市場成長をさらに加速させると予想されています。

ヨーロッパは、特製およびグルメ塩消費の強い伝統と、オーガニックで持続可能に調達された食品原材料への需要増加に支えられ、海塩の重要な市場であり続けています。南米と中東・アフリカは、食品加工活動の増加、天然調味料への消費者関心の高まり、小売流通ネットワークの改善によって牽引され、段階的な市場拡大を目撃しています。クリーンラベル製品とプレミアム食品原材料への認識が高まるにつれ、これらの地域は予測期間中に海塩市場の全体的な成長に着実に貢献すると予想されています。

競合環境

海塩市場は中程度に集約されており、多数の地域塩生産者、特製海塩ブランド、大規模産業サプライヤーが食品加工、小売、フードサービスチャネル全体で競合しています。グローバルプレイヤーは確立された調達ネットワーク、生産規模、流通能力から恩恵を受けており、地域生産者は産地特定のブランディング、職人的収穫方法、プレミアム製品ポジショニングに注力することが多いです。競争は主に、技術的差別化よりも製品品質、ミネラル組成、価格設定、供給信頼性、持続可能性の信頼性を中心に展開されています。

市場参加者は競争上のポジショニングを強化するために付加価値製品開発をますます重視しています。低ナトリウム海塩ソリューション、オーガニック認定製品、フレーバーバリアント、グルメグレード製品などのイノベーションが、クリーンラベル、天然、プレミアム原材料に対する進化する消費者の嗜好に応えるのに役立っています。産業用食品加工用途からの需要が増加し続ける中、生産能力拡大、持続可能な収穫慣行、食品メーカーとのパートナーシップへの戦略的投資が重要な優先事項となっています。さらに、企業は調達の透明性と環境スチュワードシップを活用して、小売およびB2B市場の両方でブランド差別化を強化しています。

ホワイトスペースの機会は、海塩と新興機能用途の交差点に集中しています。電解質水分補給製品、ミネラル強化飲料、ミネラル強化化粧品、パーソナルケア製品、医薬品グレードの生理食塩水ソリューションなどのセグメントは、長期的な需要ポテンシャルと比較して相対的に未開拓のままです。メーカーが天然ポジショニングとパフォーマンスを組み合わせた多機能原材料を求めるにつれ、海塩サプライヤーは従来の調味料用途を超えて、より高い価値を持つウェルネス、健康、特製産業カテゴリーへと拡大する機会を持っています。これらの新興ユースケースは、今後数年間でますます重要な競争成長の手段となると予想されています。

海塩産業のリーダー企業

Cargill, Incorporated

Morton Salt, Inc

Compass Minerals International, Inc.

SaltWorks, Inc.

Maldon Crystal Salt Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:True Saltは、クリーンラベルおよびナトリウム削減目標に注力する食品メーカーの好まれる原材料として、プレミアム海塩を拡大しました。同社は、食品メーカーが規制当局と消費者から人工添加物の使用を減らし原材料リストを簡素化するよう増大する圧力にさらされており、同時に味、食感、製品性能を維持しなければならないことを強調しました。

- 2025年11月:True Saltは、食品製造、フードサービス、消費者市場全体でのプレミアム海塩への需要増加に対応するため、メキシコのバハ・カリフォルニアでの生産事業の大幅な拡大を発表しました。この拡大により同社の生産能力は40%以上増加し、北米全体の顧客にスケーラブルで信頼性が高く持続可能な海塩供給を提供する能力が強化されます。

- 2024年11月:Cornish Sea Saltは、食品メーカーが風味を損なうことなくナトリウムを削減するのを支援するために設計された低ナトリウム海塩ソリューションであるTekSaltの導入により、食品製造ポートフォリオを拡大しました。TekSaltは、カルシウム、カリウム、マグネシウムなどの天然ミネラルと電解質が豊富なミネラルバランスの取れた海塩です。この製剤は、従来の塩の代替品よりもナトリウムが少ないながら、強い味の強度を提供します。

世界の海塩市場レポートの範囲

| 精製海塩 |

| 未精製海塩 |

| ヨウ素添加海塩 |

| その他 |

| 従来型 |

| オーガニック |

| 細粒 |

| 粗粒 |

| 産業用 | 食品・飲料 |

| パーソナルケアおよび化粧品 | |

| 医薬品 | |

| その他 | |

| フードサービス/HoReCa | |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 精製海塩 | |

| 未精製海塩 | ||

| ヨウ素添加海塩 | ||

| その他 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 粒度別 | 細粒 | |

| 粗粒 | ||

| 最終用途別 | 産業用 | 食品・飲料 |

| パーソナルケアおよび化粧品 | ||

| 医薬品 | ||

| その他 | ||

| フードサービス/HoReCa | ||

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海塩市場の規模はどのくらいですか?

海塩市場は2025年に198億6,000万米ドルと評価され、2031年までに247億7,000万米ドルに達すると予測されています。

海塩市場で最大のシェアを持つ製品タイプはどれですか?

精製海塩が2025年の市場をリードし、総収益の74.34%を占めました。

海塩市場を支配する最終用途セグメントはどれですか?

産業用セグメントが2025年に最大のシェアを占め、市場の70.11%を代表しました。

海塩市場で最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 5.38%を記録し、最も速く成長する地域市場になると予測されています。

最終更新日: