Taille et part du marché du sel marin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.54 Milliards de dollars |

| Taille du Marché (2031) | 24.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

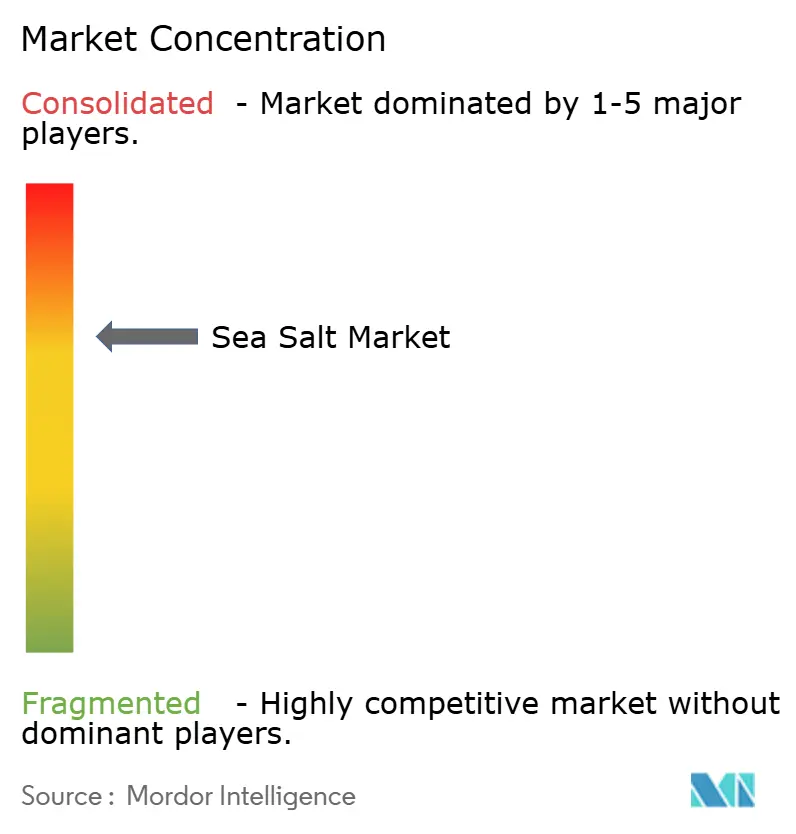

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sel marin par Mordor Intelligence

Le marché du sel marin était évalué à 19,86 milliards USD en 2025 et devrait atteindre 24,77 milliards USD d'ici 2031, contre 20,54 milliards USD en 2026, avec un CAGR de 3,82 % sur la période 2026-2031. Le marché se trouve à un tournant décisif, la demande de produits de qualité standard et la tendance à la premiumisation artisanale évoluant dans des directions opposées. Si la croissance en volume reste modérée, les produits premium génèrent des revenus par tonne nettement plus élevés. La croissance en 2026 devrait être portée par une demande soutenue du secteur de la transformation alimentaire et des boissons, ainsi que par l'adoption croissante dans les formulations de soins personnels et les circuits de restauration haut de gamme. L'abandon du sel de table raffiné, sous l'influence des préférences d'approvisionnement en produits à étiquette propre dans les aliments emballés, a élargi le marché du sel marin au-delà des applications culinaires traditionnelles. Les acheteurs industriels intègrent de plus en plus le sel d'origine marine dans les reformulations de produits, ce qui élargit encore davantage son potentiel de marché.

Principaux enseignements du rapport

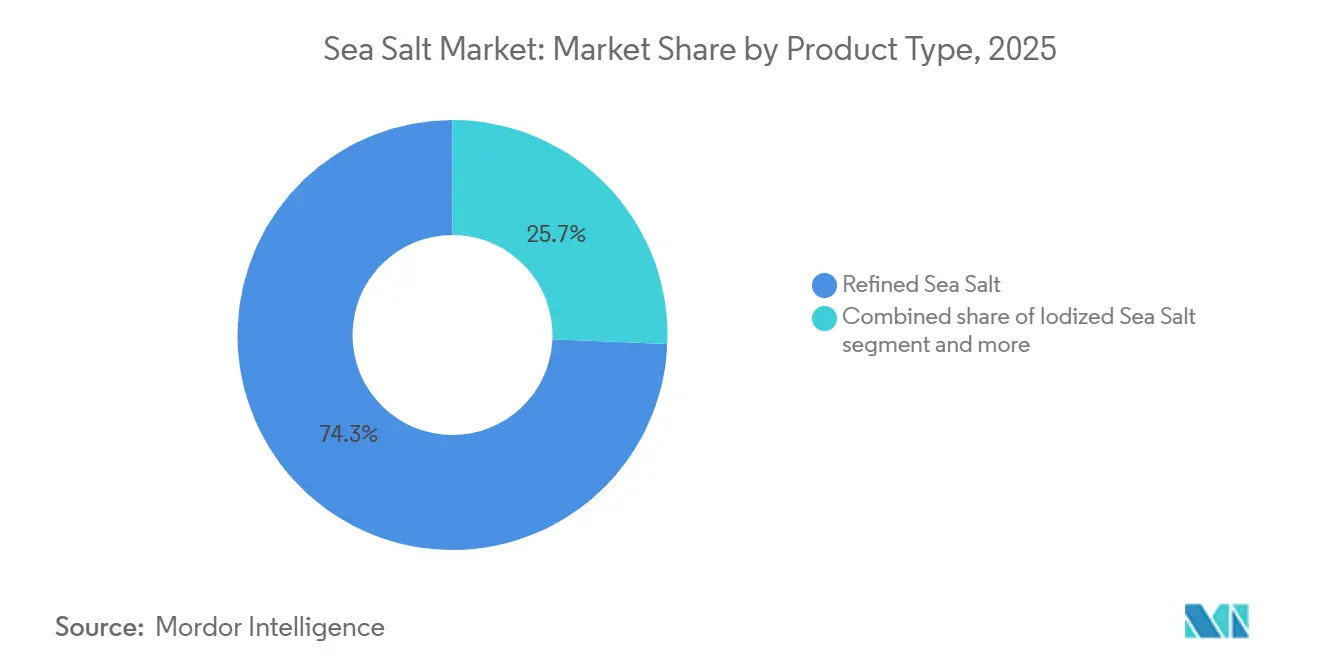

- Par type de produit, le sel marin raffiné représentait 74,34 % du chiffre d'affaires 2025, tandis que le sel marin iodé affichera un CAGR de 4,89 % jusqu'en 2031.

- Par nature, le conventionnel était en tête avec 92,19 % en 2025 ; le biologique a enregistré le CAGR le plus rapide à 5,33 % jusqu'en 2031.

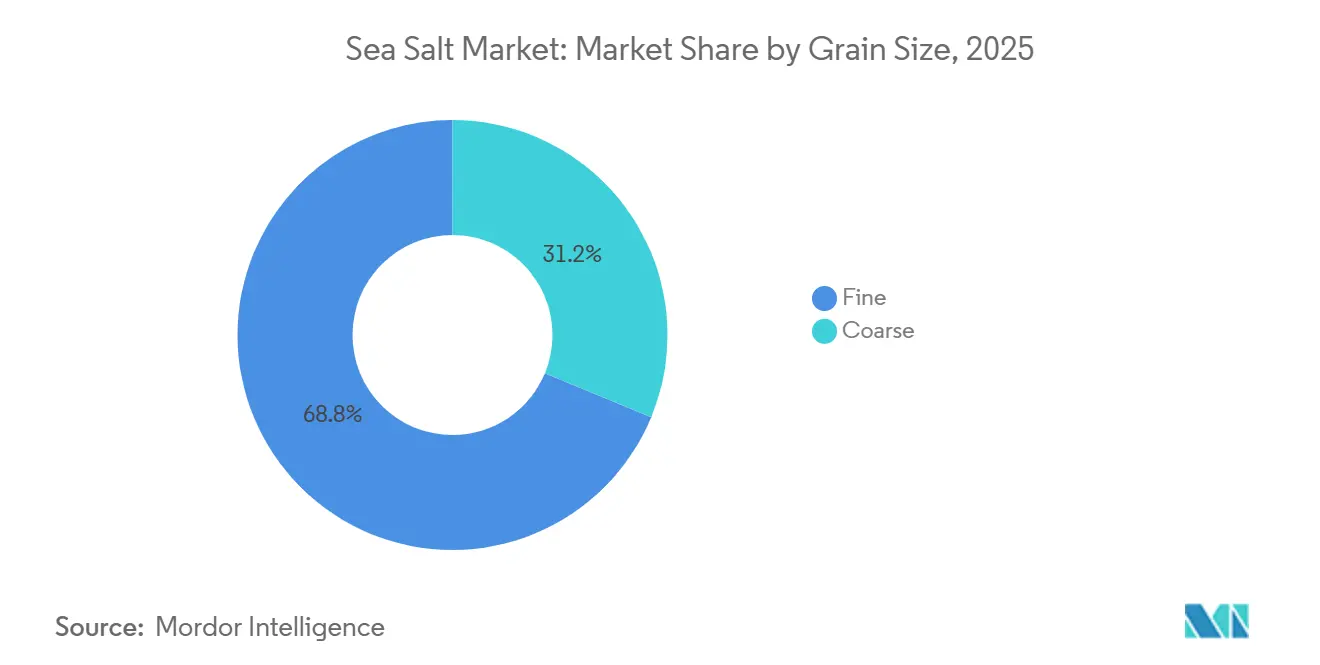

- Par granulométrie, le sel fin a généré 68,76 % de la demande en 2025, tandis que le segment grossier devrait s'accélérer à un CAGR de 5,07 % jusqu'en 2031.

- Par utilisation finale, l'industriel a capté une part de 70,11 % en 2025, tandis que le segment restauration/HoReCa devrait enregistrer un CAGR de 4,96 % sur 2026-2031.

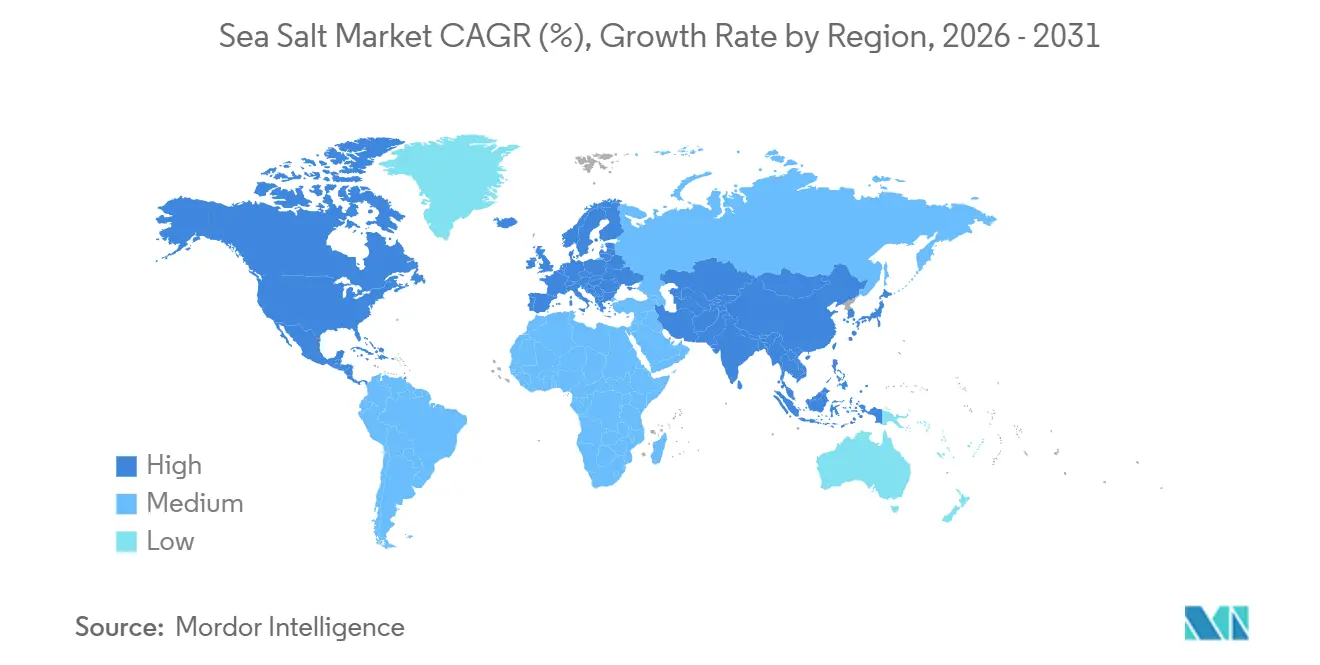

- Par géographie, l'Amérique du Nord représentait 34,02 % des ventes en 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 5,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sel marin

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'ingrédients à étiquette propre et peu transformés | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Expansion de la consommation d'aliments premium et gastronomiques | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Consommation croissante d'aliments transformés | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les produits de soins personnels et cosmétiques | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Forte demande de la restauration et des établissements gastronomiques | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients alimentaires biologiques et naturels | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette propre et peu transformés

La préférence croissante des consommateurs pour des ingrédients alimentaires à étiquette propre et peu transformés constitue un moteur important du marché du sel marin. À mesure que les consommateurs prêtent davantage attention aux étiquettes des ingrédients et privilégient les produits perçus comme authentiques, simples et peu transformés, le sel marin s'est imposé comme une alternative populaire au sel raffiné conventionnel. Son procédé de récolte naturel, sa transformation minimale et son association à une teneur en oligo-éléments s'inscrivent dans la demande croissante de produits alimentaires à étiquette propre et axés sur le bien-être. Cette tendance a incité les fabricants de produits alimentaires à incorporer du sel marin dans des produits reformulés, notamment des snacks, des produits de boulangerie, des plats préparés, des assaisonnements et des aliments transformés, afin d'améliorer la transparence des ingrédients et de renforcer une image de produit naturel. L'évolution des habitudes alimentaires des consommateurs soutient davantage cette tendance. Selon l'IFIC, d'ici 2025, 19 % des consommateurs s'identifiaient à des pratiques alimentaires conscientes, tandis que 13 % adoptaient des approches d'alimentation saine, soulignant une préférence croissante pour les aliments perçus comme naturels, peu transformés et faciles à comprendre [1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête 2025 de l'IFIC sur l'alimentation et la santé », ific.org. En conséquence, les fabricants se concentrent sur des ingrédients reconnaissables qui séduisent les consommateurs soucieux de leur santé, favorisant une adoption accrue du sel marin dans les applications de vente au détail et industrielles.

Expansion de la consommation d'aliments premium et gastronomiques

La consommation croissante d'aliments premium et gastronomiques stimule considérablement la croissance du marché du sel marin. À mesure que les consommateurs recherchent des expériences culinaires enrichies, la demande d'ingrédients de haute qualité améliorant la saveur, la texture et la différenciation des produits est en hausse. Le sel marin est largement valorisé dans les applications alimentaires premium pour son profil gustatif unique, son origine naturelle et ses caractéristiques artisanales, ce qui en fait un choix privilégié parmi les producteurs d'aliments gastronomiques, les détaillants spécialisés et les opérateurs de restauration. Ses applications couvrent une variété de produits, notamment les snacks gastronomiques, les produits de boulangerie, les assaisonnements spéciaux, les produits laitiers premium et les offres de restauration. L'influence croissante des tendances culinaires, du tourisme gastronomique, des concepts de restauration portés par les chefs et de la cuisine gastronomique à domicile stimule encore davantage la demande de produits de sel marin premium. À mesure que les consommateurs continuent de privilégier le goût, la qualité et l'authenticité des ingrédients, le sel marin devrait maintenir sa position forte au sein du segment des aliments premium et gastronomiques, soutenant une croissance soutenue du marché à long terme.

Consommation croissante d'aliments transformés

La consommation croissante d'aliments transformés est un moteur important du marché du sel marin. Le sel marin est largement utilisé dans les aliments emballés, les snacks, les produits de boulangerie, les sauces, les plats préparés, les produits laitiers et les applications de transformation de la viande. Les fabricants de produits alimentaires utilisent le sel marin non seulement pour rehausser la saveur, mais aussi pour ses propriétés conservatrices, la modification de la texture et son attrait pour les étiquettes propres. À mesure que la demande des consommateurs pour des produits alimentaires pratiques, prêts à consommer et à longue conservation augmente, le besoin d'ingrédients salins de haute qualité s'est accru, stimulant l'adoption du sel marin dans la transformation industrielle des aliments. Cette tendance est évidente à l'échelle mondiale de la consommation d'aliments transformés. Par exemple, une étude de 2025 du National Heart, Lung, and Blood Institute (NHLBI), intitulée Spotlight on UPFs : NIH explores link between ultra-processed foods and heart disease

, a révélé que jusqu'à 70 % du régime alimentaire américain est composé d'aliments ultra-transformés, soulignant le rôle prépondérant des aliments transformés dans les régimes alimentaires modernes [2]Source : National Heart, Lung, and Blood Institute, « Spotlight on UPFs : NIH explores link between ultra-processed foods and heart disease », nhlbi.nih.gov. Pour répondre aux attentes des consommateurs en matière de transparence des ingrédients et de produits à étiquette propre, les fabricants intègrent de plus en plus le sel marin dans des produits reformulés comme alternative naturelle aux ingrédients salins conventionnels.

Demande croissante d'ingrédients alimentaires biologiques et naturels

La demande croissante d'ingrédients alimentaires biologiques et naturels est un facteur clé qui stimule le marché du sel marin. Les consommateurs se concentrent de plus en plus sur l'approvisionnement en ingrédients, les processus de production et la transparence des produits, ce qui conduit à une préférence plus marquée pour les produits alimentaires fabriqués avec des ingrédients naturels et peu transformés. Le sel marin s'inscrit bien dans cette tendance en raison de son origine naturelle, de sa transformation simple et de sa compatibilité avec les normes alimentaires à étiquette propre et biologiques. À mesure que les fabricants de produits alimentaires élargissent leurs offres de produits naturels, biologiques et premium, l'utilisation du sel marin est devenue une approche pratique pour renforcer l'authenticité des ingrédients et répondre aux attentes changeantes des consommateurs. Ce changement est particulièrement prononcé chez les jeunes générations, telles que la génération Z et les millennials. Ces consommateurs sont de plus en plus disposés à payer 20 à 30 % de plus pour des produits étiquetés comme biologiques, naturels, riches en protéines ou sans ingrédients artificiels [3]Source : Ingredion, « Less mystery, more meaning: Clean labels win consumer preference », ingredion.com. En conséquence, les fabricants de produits alimentaires et de boissons reformulent leurs produits pour inclure des ingrédients qui soutiennent ces allégations et renforcent un positionnement premium. L'image naturelle du sel marin et son adéquation aux formulations biologiques et à étiquette propre en font un choix privilégié dans des catégories telles que les snacks, les produits de boulangerie, les assaisonnements, les sauces et les plats préparés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Politiques de réduction du sodium limitant la croissance des volumes dans les aliments emballés | -0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Pression de substitution du sel rose de l'Himalaya et du sel kasher | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Différenciation fonctionnelle limitée dans de nombreuses applications | -0.3% | Mondial, principalement utilisation finale industrielle | Long terme (≥ 4 ans) |

| Marché fragmenté avec une concurrence intense | -0.3% | Mondial, en particulier Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de réduction du sodium limitant la croissance des volumes dans les aliments emballés

Les politiques de réduction du sodium et les initiatives de santé publique visant à diminuer la consommation alimentaire de sel émergent comme des contraintes importantes sur le marché du sel marin, en particulier dans les applications d'aliments emballés. Les gouvernements, les organisations de santé et les organismes de réglementation de divers pays incitent de plus en plus les fabricants de produits alimentaires à réduire les niveaux de sodium dans les aliments transformés pour répondre aux préoccupations croissantes concernant l'hypertension, les maladies cardiovasculaires et d'autres problèmes de santé. Étant donné que le sel marin et le sel conventionnel ont une teneur en sodium similaire par poids, ces initiatives peuvent réduire les volumes globaux d'utilisation du sel quelle qu'en soit la source, posant des défis pour la croissance des volumes à long terme sur le marché. De plus, la sensibilisation croissante des consommateurs à la consommation de sodium incite certains individus à limiter leur consommation globale de sel, influençant les habitudes d'achat dans les catégories d'aliments emballés. Bien que les segments de sel marin premium, biologique et de spécialité bénéficient des tendances des aliments à étiquette propre et gastronomiques, les stratégies plus larges de réduction du sodium au sein de l'industrie alimentaire peuvent ralentir le taux de croissance des volumes pour le marché du sel marin, en particulier dans les secteurs matures de la transformation alimentaire où les efforts de reformulation sont plus avancés.

Pression de substitution du sel rose de l'Himalaya et du sel kasher

Le marché du sel marin subit une pression de substitution croissante de la part de sels de spécialité alternatifs, tels que le sel rose de l'Himalaya et le sel kasher, qui ciblent des groupes de consommateurs similaires à la recherche d'options d'assaisonnement premium, naturelles et peu transformées. Le sel rose de l'Himalaya est promu pour sa couleur unique, sa teneur en minéraux et son positionnement premium, tandis que le sel kasher est apprécié des chefs et des opérateurs de restauration pour sa texture, sa facilité d'utilisation et sa polyvalence en cuisine. La disponibilité et la visibilité croissantes de ces alternatives dans les circuits de vente au détail et de restauration peuvent restreindre la croissance de la demande de sel marin dans des applications spécifiques. Ce défi est particulièrement prononcé dans les segments de vente au détail premium et d'aliments gastronomiques, où les consommateurs changent fréquemment de sels de spécialité en fonction de leurs préférences gustatives, des tendances culinaires et des allégations marketing. Bien que le sel marin bénéficie de son fort attrait pour les étiquettes propres et les ingrédients naturels, la présence de substituts bien établis peut limiter la croissance des parts de marché et contraindre les opportunités, en particulier dans les catégories de sels de spécialité à marges plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le sel marin raffiné ancre les volumes industriels, les variantes iodées s'accélèrent

Le sel marin raffiné représentait 74,34 % du chiffre d'affaires total du marché du sel marin en 2025, soulignant son utilisation généralisée dans la fabrication alimentaire, le traitement chimique et les applications de traitement de l'eau. Ces industries privilégient la pureté constante et la granulométrie plutôt que la complexité minérale. La domination du sel marin raffiné est attribuée à l'échelle des achats, car les acheteurs industriels du sous-secteur des aliments et boissons le commandent généralement dans le cadre de contrats de plusieurs milliers de tonnes. Ce niveau de demande dépasse la capacité des petits producteurs spécialisés, concentrant effectivement la majorité de la valeur marchande parmi les opérateurs à grande échelle et intégrés verticalement.

Le sel marin iodé devrait être le type de produit à la croissance la plus rapide de 2026 à 2031, avec un CAGR de 4,89 %. Cette croissance est portée par les politiques d'iodation obligatoire dans des pays tels que l'Inde, la Chine, l'Indonésie et les Philippines. Ces gouvernements appliquent l'iodation universelle du sel comme initiative de santé publique pour lutter contre les troubles liés à la carence en iode. En Asie du Sud et du Sud-Est, les programmes d'iodation mandatés par les gouvernements créent une demande stable de sel marin iodé, indépendamment des tendances des préférences des consommateurs. Par exemple, la Food Safety and Standards Authority of India (FSSAI) et les normes nationales sur l'iode de la Chine imposent l'iodation de tout le sel comestible au niveau du traitement, garantissant des volumes d'approvisionnement institutionnel constants.

Par nature : la concentration conventionnelle masque la prime de croissance biologique

Le sel marin conventionnel représentait 92,19 % du chiffre d'affaires total du marché en 2025, soulignant la dépendance du marché aux chaînes d'approvisionnement industrielles à grande échelle où la certification biologique ajoute des coûts sans générer une prime d'approvisionnement proportionnelle. Cette domination reflète l'utilisation généralisée du sel marin conventionnel dans diverses industries, notamment la transformation alimentaire, les cosmétiques et le déglaçage, où l'efficacité des coûts et la disponibilité sont prioritaires par rapport à la certification biologique. Le sous-segment biologique, dont la croissance est projetée à un CAGR de 5,33 % de 2026 à 2031, se développe plus rapidement que tout autre segment de nature et dépasse le taux de croissance global du marché de 3,82 %. Cette croissance est portée par une demande croissante des acheteurs au détail soucieux de leur santé, des fabricants d'aliments spécialisés et des marques de vente directe aux consommateurs à la recherche d'approvisionnements biologiques certifiés pour répondre aux préférences évolutives des consommateurs pour des produits naturels et d'origine durable.

Le sel marin biologique commande des prix de détail nettement plus élevés, car les détaillants premium et les fabricants d'aliments spécialisés exigent de plus en plus des chaînes d'approvisionnement certifiées biologiques avec une documentation de traçabilité de la récolte à l'emballage. Cette tarification premium est soutenue par la perception croissante des consommateurs des produits biologiques comme plus sains et plus respectueux de l'environnement. La France et le Japon démontrent la préférence la plus forte pour le sel marin biologique. En France, les producteurs artisanaux de Guérande et de Bretagne maintiennent des pratiques de production certifiées biologiques qui répondent aux normes d'approvisionnement des détaillants spécialisés nationaux et des marques d'aliments gastronomiques axées sur l'exportation. Ces régions sont réputées pour leurs méthodes de récolte traditionnelles, qui s'alignent sur les attentes en matière de durabilité et de qualité de la certification biologique, renforçant encore leur attrait sur les marchés nationaux et internationaux.

Par granulométrie : le sel fin domine la transformation, le sel grossier progresse grâce à la premiumisation culinaire

Le sel marin fin représentait 68,76 % du chiffre d'affaires total du marché en 2025, principalement en raison de sa compatibilité avec les systèmes de dosage automatisés dans la transformation alimentaire, de sa dissolution rapide dans les saumures et les applications culinaires, et de son adéquation aux formulations pharmaceutiques et cosmétiques nécessitant une distribution granulométrique constante. Dans la fabrication alimentaire, la granulométrie est généralement dictée par la conception de la ligne de production, les grades fins étant souvent spécifiés. De plus, les coûts de changement élevés dans les installations de fabrication existantes limitent l'adoption de changements de granulométrie.

Le sel marin grossier, dont la croissance est projetée à un taux de 5,07 % de 2026 à 2031, gagne des parts de marché à mesure que son utilisation s'étend dans la restauration, l'emballage au détail et les applications de soins personnels, où la structure visuelle du grain ajoute à la valeur du produit. Les producteurs artisanaux positionnent de plus en plus le sel marin grossier comme un ingrédient sensoriel. Les flocons texturés et les cristaux pyramidaux de marques telles que Maldon et Jacobsen Salt Co. concurrencent directement les alternatives finement moulues en offrant une finition tactile que les variantes fines ne peuvent pas reproduire.

Par utilisation finale : les sous-segments industriels s'élargissent, le segment restauration mène la croissance

En 2025, l'utilisation finale industrielle représentait 70,11 % du chiffre d'affaires total du marché du sel marin, le segment des aliments et boissons contribuant à la plus grande part. Il était suivi par les soins personnels et cosmétiques, et les produits pharmaceutiques comme sous-applications importantes. Les fabricants de produits alimentaires et de boissons utilisent le sel marin comme ingrédient clé dans la boulangerie, les produits laitiers, la production de snacks et les applications de viandes séchées. La préférence pour le sel marin est portée par ses attributs d'étiquette propre, qui justifient de plus en plus les coûts plus élevés par rapport aux alternatives de sel gemme de qualité standard.

De 2026 à 2031, le segment restauration/HoReCa devrait connaître la croissance d'utilisation finale la plus rapide, avec un CAGR de 4,96 %. Cette croissance est attribuée aux restaurants qui passent progressivement du sel en vrac de qualité standard aux variétés de finition d'origine spécifique. Cette tendance est encore soutenue par l'essor du tourisme culinaire et du contenu sur les réseaux sociaux animé par des chefs mettant en avant le sel comme ingrédient de premier plan. De plus, le segment des soins personnels et cosmétiques devrait être le sous-segment industriel à la croissance la plus rapide. Les recherches sur les bioactifs marins ont validé le rôle du sel marin dans l'exfoliation cutanée, l'hydratation et la supplémentation en minéraux, stimulant la demande des fabricants de cosmétiques à la recherche d'allégations d'ingrédients scientifiquement étayées.

Analyse géographique

En 2025, l'Amérique du Nord représentait la plus grande part du marché du sel marin, soit 34,02 % du chiffre d'affaires total. Cette domination est attribuée à l'utilisation généralisée du sel marin dans la transformation alimentaire, la restauration et les applications de vente au détail, ainsi qu'à la forte préférence des consommateurs pour les ingrédients naturels et à étiquette propre. Les fabricants de produits alimentaires intègrent de plus en plus le sel marin dans leurs efforts de reformulation pour répondre à la demande des consommateurs d'ingrédients reconnaissables tout en maintenant le goût et la fonctionnalité des produits. De plus, l'industrie des aliments emballés bien établie et la popularité croissante des sels gastronomiques et de spécialité continuent de stimuler la demande du marché aux États-Unis et au Canada.

La région Asie-Pacifique devrait être le marché du sel marin à la croissance la plus rapide pendant la période de prévision de 2026 à 2031, avec un CAGR de 5,38 %. Cette croissance est alimentée par la consommation croissante d'aliments transformés et de commodité, l'expansion des activités de fabrication alimentaire et la sensibilisation croissante des consommateurs aux ingrédients alimentaires premium et naturels. Des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud connaissent une demande accrue de sel marin dans les circuits industriels et de vente au détail. De plus, l'urbanisation rapide, l'évolution des préférences alimentaires et l'expansion des plateformes de vente au détail modernes et de commerce électronique devraient encore accélérer la croissance du marché dans la région.

L'Europe reste un marché important pour le sel marin, soutenu par une forte tradition de consommation de sels de spécialité et gastronomiques et une demande croissante d'ingrédients alimentaires biologiques et d'origine durable. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une expansion progressive du marché, portée par l'augmentation des activités de transformation alimentaire, l'intérêt croissant des consommateurs pour les assaisonnements naturels et l'amélioration des réseaux de distribution au détail. À mesure que la sensibilisation aux produits à étiquette propre et aux ingrédients alimentaires premium se développe, ces régions devraient contribuer régulièrement à la croissance globale du marché du sel marin pendant la période de prévision.

Paysage concurrentiel

Le marché du sel marin est modérément consolidé, avec de nombreux producteurs de sel régionaux, des marques de sel marin de spécialité et des fournisseurs industriels à grande échelle en concurrence dans les circuits de transformation alimentaire, de vente au détail et de restauration. Les acteurs mondiaux bénéficient de réseaux d'approvisionnement établis, d'une échelle de production et de capacités de distribution, tandis que les producteurs régionaux se concentrent souvent sur l'image de marque liée à l'origine, les méthodes de récolte artisanales et le positionnement de produits premium. La concurrence tourne principalement autour de la qualité des produits, de la composition minérale, des prix, de la fiabilité de l'approvisionnement et des références en matière de durabilité, plutôt que de la différenciation technologique.

Les acteurs du marché mettent de plus en plus l'accent sur le développement de produits à valeur ajoutée pour renforcer leur positionnement concurrentiel. Des innovations telles que des solutions de sel marin à teneur réduite en sodium, des produits certifiés biologiques, des variantes aromatisées et des offres de qualité gastronomique aident les entreprises à répondre aux préférences évolutives des consommateurs pour des ingrédients à étiquette propre, naturels et premium. Les investissements stratégiques dans l'expansion des capacités de production, les pratiques de récolte durables et les partenariats avec les fabricants de produits alimentaires sont devenus des priorités essentielles à mesure que la demande des applications de transformation alimentaire industrielle continue de croître. De plus, les entreprises tirent parti de la transparence dans l'approvisionnement et de la gestion environnementale pour renforcer la différenciation de leur marque sur les marchés de vente au détail et interentreprises.

Les opportunités d'espaces blancs se concentrent à l'intersection du sel marin et des applications fonctionnelles émergentes. Des segments tels que les produits d'hydratation aux électrolytes, les boissons enrichies en minéraux, les cosmétiques enrichis en minéraux, les formulations de soins personnels et les solutions salines de qualité pharmaceutique restent relativement sous-pénétrés par rapport à leur potentiel de demande à long terme. À mesure que les fabricants recherchent des ingrédients multifonctionnels combinant performance et positionnement naturel, les fournisseurs de sel marin ont la possibilité de s'étendre au-delà des applications d'assaisonnement traditionnelles vers des catégories industrielles de bien-être, de santé et de spécialité à plus haute valeur ajoutée. Ces cas d'utilisation émergents devraient devenir des axes de croissance concurrentielle de plus en plus importants dans les années à venir.

Leaders du secteur du sel marin

Cargill, Incorporated

Morton Salt, Inc

Compass Minerals International, Inc.

SaltWorks, Inc.

Maldon Crystal Salt Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : True Salt a développé son sel marin premium en tant qu'ingrédient privilégié pour les fabricants de produits alimentaires axés sur les objectifs d'étiquette propre et de réduction du sodium. L'entreprise a souligné que les producteurs alimentaires sont soumis à une pression croissante de la part des régulateurs et des consommateurs pour réduire l'utilisation d'additifs artificiels et simplifier les listes d'ingrédients, tout en maintenant le goût, la texture et les performances des produits.

- Novembre 2025 : True Salt a annoncé une expansion significative de ses opérations de production en Basse-Californie, au Mexique, pour répondre à la demande croissante de sel marin premium sur les marchés de la fabrication alimentaire, de la restauration et des consommateurs. L'expansion augmente la capacité de production de l'entreprise de plus de 40 %, renforçant sa capacité à fournir un approvisionnement en sel marin évolutif, fiable et durable aux clients de toute l'Amérique du Nord.

- Novembre 2024 : Cornish Sea Salt a élargi son portefeuille de fabrication alimentaire avec l'introduction de TekSalt, une solution de sel marin à teneur réduite en sodium conçue pour aider les fabricants de produits alimentaires à réduire le sodium sans compromettre la saveur. TekSalt est un sel marin équilibré en minéraux enrichi en minéraux naturellement présents et en électrolytes, notamment le calcium, le potassium et le magnésium. Cette formulation offre une forte intensité gustative tout en contenant moins de sodium que les alternatives de sel conventionnelles.

Portée du rapport mondial sur le marché du sel marin

| Sel marin raffiné |

| Sel marin non raffiné |

| Sel marin iodé |

| Autres |

| Conventionnel |

| Biologique |

| Fin |

| Grossier |

| Industriel | Aliments et boissons |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Autres | |

| Restauration/HoReCa | |

| Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sel marin raffiné | |

| Sel marin non raffiné | ||

| Sel marin iodé | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par granulométrie | Fin | |

| Grossier | ||

| Par utilisation finale | Industriel | Aliments et boissons |

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Restauration/HoReCa | ||

| Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du sel marin ?

Le marché du sel marin était évalué à 19,86 milliards USD en 2025 et devrait atteindre 24,77 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché du sel marin ?

Le sel marin raffiné était en tête du marché en 2025, représentant 74,34 % du chiffre d'affaires total.

Quel segment d'utilisation finale domine le marché du sel marin ?

Le segment industriel détenait la plus grande part en 2025, représentant 70,11 % du marché.

Quelle région devrait connaître la croissance la plus rapide sur le marché du sel marin ?

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, enregistrant un CAGR de 5,38 % sur la période 2026-2031.

Dernière mise à jour de la page le: