Bittersalzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

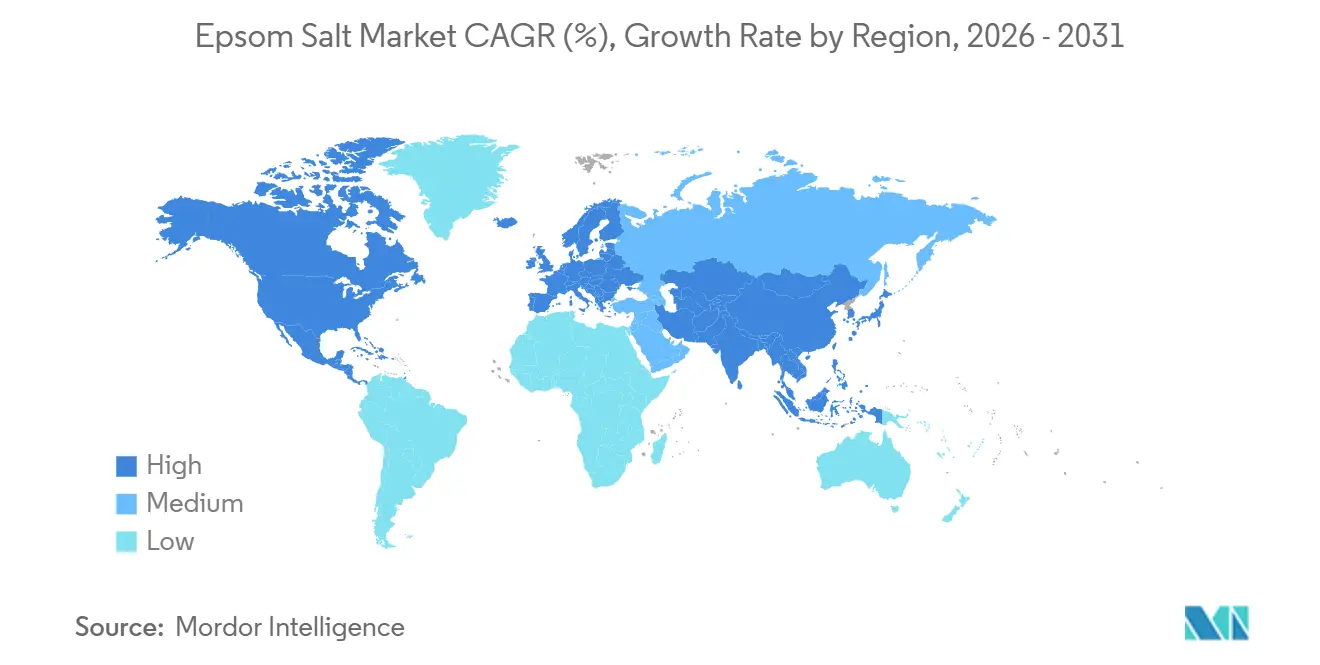

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bittersalzmarktanalyse von Mordor Intelligence

Die Größe des Bittersalzmarktes wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 auf 2,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,26 % über den Zeitraum 2026–2031 4,39 Milliarden USD erreichen. Die strukturelle Nachfrage weitet sich aus, da Magnesiumsulfat von einem einfachen Badezusatz zu einem Mehrzweck-Inhaltsstoff in Pharmazeutika, funktionellen Lebensmitteln, Präzisionslandwirtschaft und Sportregeneration avanciert. Pharmazeutische Zulassungen für injizierbare und orale Darreichungsformen steigern die Volumina hochwertiger Qualitätsstufen, während Hersteller funktioneller Getränke und pflanzlicher Milchalternativen die Nachfrage nach Lebensmittelqualität ankurbeln. Steigende Verbraucherausgaben für Wellness in Nordamerika und Europa stützen Premium-Körperpflegelinien, und Investitionen in Mikronisierungs- und Rekristallisierungstechnologien verbessern die Auflösungsraten für Sporternährung und medizinische Anwendungen. Der Kostenvorteil in der Fertigung im Asien-Pazifik-Raum stützt die Exporte, doch Käufer in Hochreinheitssegmenten bevorzugen zunehmend ISO-zertifizierte Lieferanten, um Schwermetallrisiken zu kontrollieren.

Wichtigste Erkenntnisse des Berichts

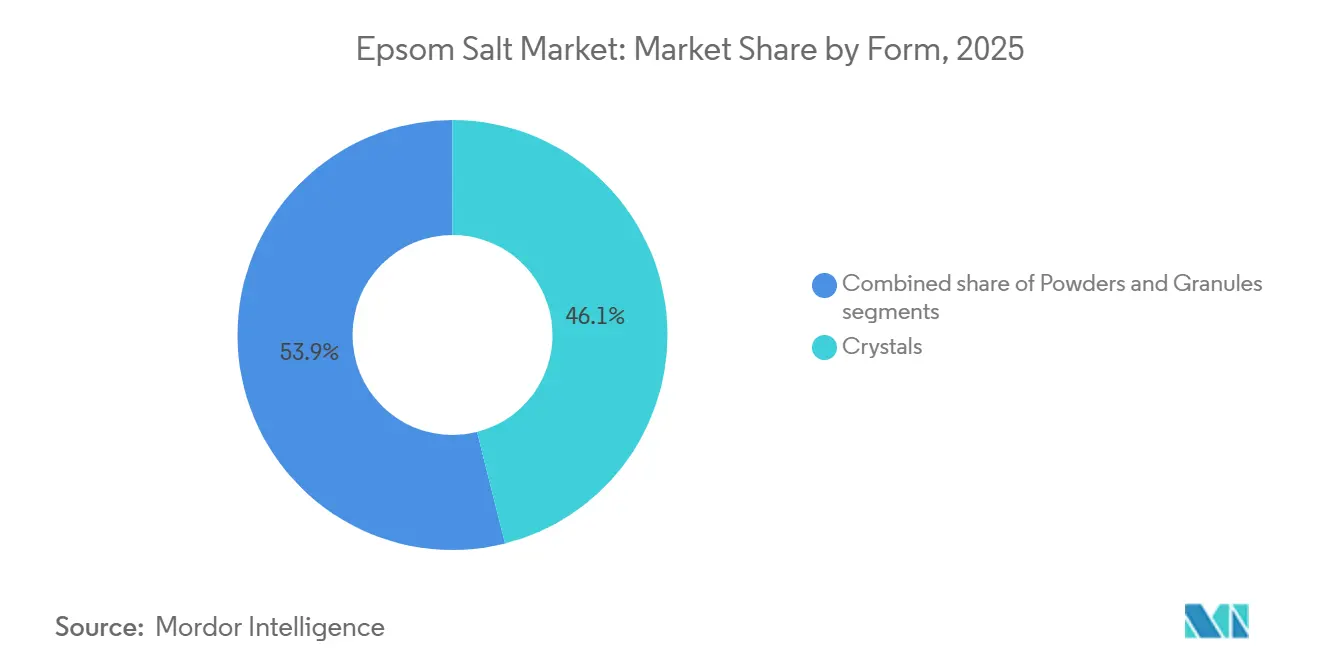

- Nach Form führten Kristalle mit einem Anteil von 46,07 % am Bittersalzmarkt im Jahr 2025, während Pulver bis 2031 voraussichtlich eine CAGR von 9,57 % verzeichnen werden.

- Nach Qualitätsstufe entfielen pharmazeutische Produkte im Jahr 2025 auf einen Anteil von 48,95 % am Bittersalzmarkt, während Lebensmittelqualitätsprodukte bis 2031 voraussichtlich eine CAGR von 9,38 % verzeichnen werden.

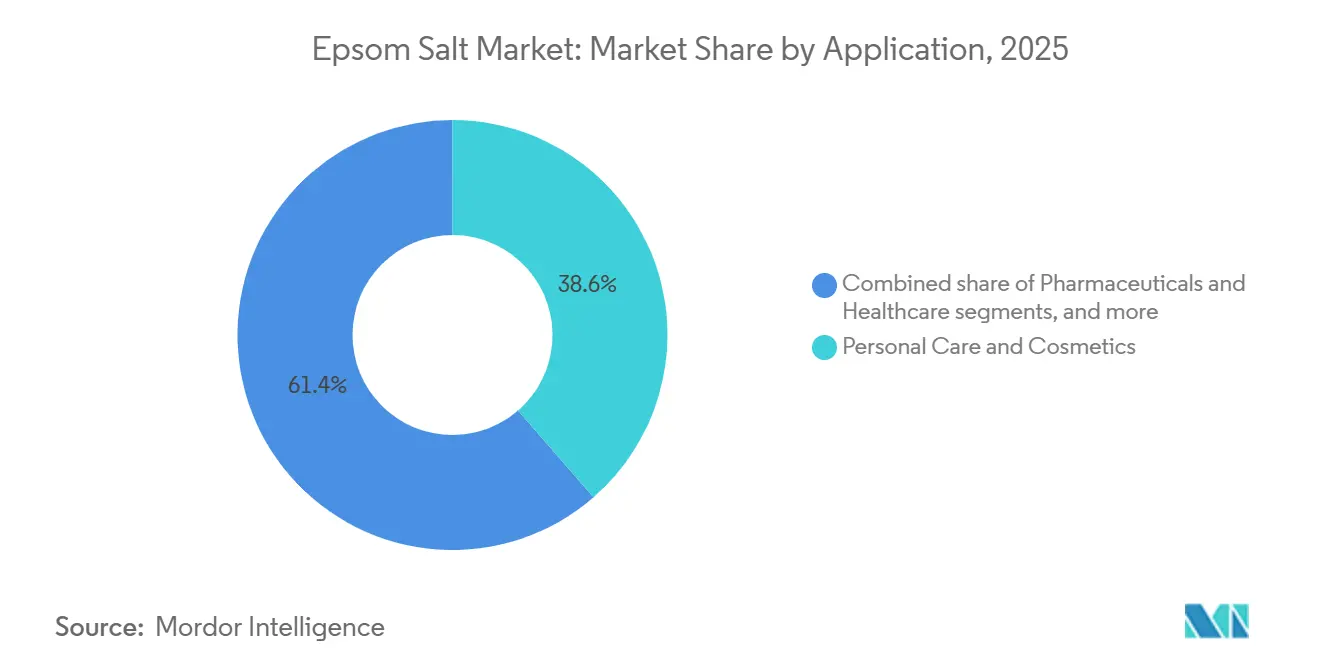

- Nach Anwendung entwickeln sich Pharmazeutika und Gesundheitswesen mit einer CAGR von 9,61 % bis 2031 und übertreffen damit den Umsatzanteil der Körperpflege von 38,61 % im Jahr 2025.

- Nach Geografie erwirtschaftete der Asien-Pazifik-Raum 34,24 % des Umsatzes im Jahr 2025, während Nordamerika mit einer CAGR von 6,78 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bittersalzmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Bittersalz in Körperpflege- und Wellnessprodukten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an therapeutischen Bade- und Entspannungsprodukten | +1.5% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Verwendung in pharmazeutischen und gesundheitlichen Anwendungen | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einbeziehung von Bittersalz in Sporternährungs- und Regenerationslösungen | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Landwirtschaft als magnesiumreicher Bodennährstoff | +1.6% | Asien-Pazifik-Kernregion, Südamerika, Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg mineralangereicherter funktioneller Lebensmittel und Getränke | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Bittersalz in Körperpflege- und Wellnessprodukten

Die zunehmende Verwendung von Bittersalz in Körperpflege- und Wellnessprodukten unterstützt das Wachstum des globalen Bittersalzmarktes erheblich. Verbraucher integrieren Bittersalz zunehmend in Badesalze, Muskelentspannungstherapien, Hautpflegeprodukte, Fußpflegebehandlungen und Aromatherapie-Routinen aufgrund seiner wahrgenommenen therapeutischen Vorteile und stressreduzierenden Wirkung. Die wachsende Beliebtheit häuslicher Wellnesspraktiken und Selbstfürsorgeprogramme steigert die Produktnachfrage in Körperpflegeanwendungen weiter. Darüber hinaus verzeichnet pharmazeutisches Magnesiumsulfat eine beschleunigte Akzeptanz, da behördliche Zulassungen die klinischen Anwendungen über den traditionellen geburtshilflichen Einsatz hinaus erweitern. So genehmigte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Mai 2024 Avenacy Magnesiumsulfat in Wasser zur Injektion, um Lieferkettenanfälligkeiten bei intravenösen Formulierungen zu beheben, die bei der Eklampsie-Prophylaxe und dem Management von Torsades-de-pointes-Arrhythmien eingesetzt werden. Darüber hinaus erhielt Camber Pharmaceuticals im April 2025 die Zulassung für eine orale Abführmittelformulierung mit Magnesiumsulfat, wodurch die Darreichungsformate für Magnesiumsulfat ohne Rezept erweitert wurden[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Wie die FDA bahnbrechende Kosmetikgesetzgebung umsetzt, um die öffentliche Gesundheit positiv zu beeinflussen", fda.gov. Diese Entwicklungen stärken das Verbrauchervertrauen und erweitern die Gesundheits- und Wellnessanwendungen von Bittersalzprodukten.

Wachsendes Verbraucherinteresse an therapeutischen Bade- und Entspannungsprodukten

Das wachsende Verbraucherinteresse an therapeutischen Bade- und Entspannungsprodukten trägt erheblich zum Wachstum des Bittersalzmarktes bei. Verbraucher übernehmen zunehmend wellnessorientierte Routinen, die sich auf Stressabbau, Muskelentspannung und psychisches Wohlbefinden konzentrieren, insbesondere durch häusliche Spa-Erlebnisse. Bittersalz wird aufgrund seiner wahrgenommenen Fähigkeit, Muskelkater zu lindern, Müdigkeit zu reduzieren und die Entspannung nach körperlicher Aktivität oder langen Arbeitsstunden zu fördern, häufig in Badesalzen verwendet. Die wachsende Beliebtheit von Aromatherapie und spa-inspirierten Selbstfürsorgepraktiken stärkt die Produktakzeptanz in Körperpflegeanwendungen weiter. Darüber hinaus nutzen fitnessbegeisterte Personen und Sportler zunehmend Bittersalzbäder als Teil ihrer Erholungsroutinen nach dem Training. Steigende verfügbare Einkommen und veränderte Lebensstilmuster ermutigen Verbraucher auch dazu, in Premium-Wellness- und Therapieprodukte zu investieren. Hersteller reagieren darauf, indem sie parfümierte, gemischte und verbesserte Bittersalzvarianten anbieten, die auf Entspannung und Stressabbau zugeschnitten sind.

Ausweitung der Verwendung in pharmazeutischen und gesundheitlichen Anwendungen

Die wachsende Integration von Bittersalz in pharmazeutische und gesundheitliche Anwendungen spielt eine Schlüsselrolle bei der Unterstützung der Marktexpansion. Magnesiumsulfat wird in medizinischen Behandlungen zur Korrektur von Magnesiummangel, zur Unterstützung des Elektrolytgleichgewichts und zur Förderung der Muskel- und Nervenfunktion umfassend eingesetzt. Es wird auch in der klinischen Versorgung bei Erkrankungen wie dem Eklampsie-Management und bestimmten kardialen Komplikationen unter überwachter Verabreichung angewendet. Zunehmende behördliche Zulassungen für pharmazeutische Formulierungen erweitern die Akzeptanz in Gesundheitssystemen. Daneben gewinnen orale und topische Magnesiumsulfatprodukte im rezeptfreien Gesundheits- und therapeutischen Wellnesssegment an Beliebtheit. Krankenhäuser, Rehabilitationszentren und Kliniken integrieren zunehmend Bittersalz-basierte Behandlungen in Erholungs- und Schmerzmanagementprotokolle. Der wachsende Fokus auf präventive Gesundheitsversorgung und mineralstoffbasierte Nahrungsergänzung steigert die Nutzung in medizinischen Anwendungen weiter.

Zunehmende Einbeziehung von Bittersalz in Sporternährungs- und Regenerationslösungen

Die zunehmende Einbeziehung von Bittersalz in Sporternährungs- und Regenerationslösungen unterstützt das Wachstum des globalen Bittersalzmarktes erheblich. Sportler und Fitnessbegeisterte nutzen Bittersalzbäder zunehmend als Teil ihrer Erholungsroutinen nach dem Training aufgrund der wahrgenommenen Vorteile bei der Reduzierung von Muskelkater, Entzündungen und Müdigkeit. Es wird angenommen, dass der Magnesiumgehalt in Bittersalz die Muskelentspannung unterstützt und eine schnellere körperliche Erholung nach intensiven Trainingseinheiten oder sportlichen Aktivitäten fördert. Das wachsende Bewusstsein für Sporternährungs- und Leistungsregenerationslösungen fördert die Akzeptanz sowohl in professionellen als auch in Amateur-Sportgemeinschaften weiter. Laut dem Statistikamt der Vereinigten Staaten (Bureau of Labor Statistics) nahmen im Jahr 2024 23,6 % der Männer und 19,4 % der Frauen in den Vereinigten Staaten täglich an Sport-, Bewegungs- oder Freizeitaktivitäten teil, was auf eine starke und aktive Verbraucherbasis hinweist[2]Quelle: Statistikamt der Vereinigten Staaten, "Zeitaufwand für primäre Aktivitäten und Prozentsatz der Zivilbevölkerung, die an jeder Aktivität teilnimmt, Durchschnittswerte pro Tag nach Geschlecht, Jahresdurchschnitte 2024," bls.gov. Diese wachsende Beteiligung an Fitness- und Freizeitaktivitäten treibt die Nachfrage nach erholungsorientierten Wellnessprodukten an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostengünstiger Substitute in Bade- und Wellnessprodukten | -0.9% | Global, insbesondere in preissensiblen Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit in Entwicklungsmärkten | -0.7% | Afrika, Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Schwankungen bei Rohstoff- und Bergbaukosten | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften bei pharmazeutischen Anwendungen | -0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstiger Substitute in Bade- und Wellnessprodukten

Die Verfügbarkeit kostengünstiger Substitute in Bade- und Wellnessprodukten wirkt als begrenzender Faktor für das Wachstum des Bittersalzmarktes. Verbraucher haben Zugang zu einer breiten Palette alternativer Produkte wie Badesalze aus Meersalz, Himalayasalz, ätherischen Ölmischungen und synthetischen Entspannungsformulierungen, die häufig in direktem Wettbewerb mit Bittersalz stehen. Diese Substitute sind in Einzelhandelsgeschäften, Apotheken und Online-Plattformen weit verbreitet und oft zu wettbewerbsfähigeren Preisen erhältlich. Darüber hinaus bieten viele alternative Badeprodukte zusätzliche Düfte, Hautpflegevorteile oder Kräuterinfusionen, was sie für bestimmte Verbrauchersegmente attraktiver macht. Die wachsende Beliebtheit von DIY-Wellnessprodukten ermöglicht es Verbrauchern auch, hausgemachte Badesalzlösungen aus leicht zugänglichen und preiswerten Zutaten herzustellen. Preissensible Verbraucher, insbesondere in Schwellenmärkten, entscheiden sich aufgrund von Erschwinglichkeitserwägungen häufig für diese Alternativen. Die starke Präsenz von Ersatz-Wellnessprodukten sowohl in Massen- als auch in Premiumkategorien erzeugt weiterhin Wettbewerbsdruck.

Begrenzte Bekanntheit in Entwicklungsmärkten

Begrenzte Bekanntheit in Entwicklungsmärkten hemmt das breitere Wachstum des Bittersalzmarktes. In vielen Schwellenländern haben Verbraucher relativ geringe Kenntnisse über die therapeutischen, medizinischen und wellnessbezogenen Vorteile von Magnesiumsulfat. Bittersalz wird im Vergleich zu bekannteren traditionellen Heilmitteln oder lokal verfügbaren Alternativen zur Schmerzlinderung und Körperpflege häufig zu wenig genutzt. Darüber hinaus schränken unzureichende Marketingdurchdringung und begrenzte Produktaufklärungskampagnen das Verständnis der Verbraucher für seine Anwendungen in der Hautpflege, Entspannung und landwirtschaftlichen Nutzung ein. Vertriebsherausforderungen und eine schwächere Einzelhandelsinfrastruktur in ländlichen Gebieten schränken die Produktsichtbarkeit und -verfügbarkeit weiter ein. Die Preissensibilität in Entwicklungsregionen schreckt auch von Erst- und Wiederholungskäufen nicht wesentlicher Wellnessprodukte ab. Mangelndes Bewusstsein bei Angehörigen der Gesundheitsberufe und Landwirten über seine umfassenderen Vorteile trägt ebenfalls zu langsameren Akzeptanzraten bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver gewinnen Marktanteile durch Auflösungsvorteile

Die Kristallform hatte im Jahr 2025 den größten Anteil am globalen Bittersalzmarkt und trug 46,07 % des Gesamtumsatzes bei. Die Dominanz dieses Segments ist in erster Linie auf seine weit verbreitete Verwendung in der Körperpflege, im Wellnessbereich, bei therapeutischen Bädern und in Haushaltsanwendungen zurückzuführen. Kristallines Bittersalz wird von Verbrauchern aufgrund seiner einfachen Auflösung in Wasser und seiner Eignung für Badesalze, Muskelentspannung und Stressabbaubehandlungen sehr bevorzugt. Das Segment profitiert auch von einer starken Nachfrage aus Spas, Wellnesszentren, Salons und häuslichen Selbstfürsorgeprogrammen. Darüber hinaus werden Kristallformulierungen häufig in Garten- und Landwirtschaftsanwendungen als Magnesiumergänzung für Pflanzen und zur Bodenverbesserung eingesetzt. Hersteller vermarkten kristallines Bittersalz weitgehend über Supermärkte, Apotheken, Wellness-Fachgeschäfte und Online-Einzelhandelsplattformen.

Pulverförmiges Bittersalz wird voraussichtlich bis 2031 die schnellste CAGR von 9,57 % verzeichnen. Das Wachstum dieses Segments wird in erster Linie durch die zunehmende Verwendung in pharmazeutischen, kosmetischen und Körperpflegeproduktformulierungen unterstützt. Pulverförmiges Bittersalz bietet Vorteile wie einfaches Mischen, präzise Formulierungskompatibilität und schnellere Absorption in bestimmten industriellen und kosmetischen Anwendungen. Hersteller integrieren Pulvervarianten zunehmend in Hautpflegeprodukte, Peelings, Fußpflegelösungen und therapeutische Wellnessformulierungen. Die wachsende Verbraucherpräferenz für individuelle Wellnessprodukte und DIY-Schönheitsbehandlungen trägt ebenfalls zu einer höheren Nachfrage nach pulverbasiertem Bittersalz bei. Darüber hinaus nutzt die Pharmaindustrie pulverförmiges Magnesiumsulfat in ausgewählten medizinischen und gesundheitlichen Anwendungen, was die Segmentexpansion weiter unterstützt.

Nach Qualitätsstufe: Lebensmittelqualität expandiert mit zunehmender funktioneller Anreicherung

Pharmazeutisches Bittersalz hatte im Jahr 2025 den größten Marktanteil und repräsentierte 48,95 % des Gesamtumsatzes. Die starke Marktposition dieses Segments wird in erster Linie durch die umfangreiche Verwendung in Gesundheits-, Therapie-, Körperpflege- und Wellnessanwendungen angetrieben. Pharmazeutisches Bittersalz wird aufgrund seiner hohen Reinheitsstandards in Badesalzen, Muskelentspannungsbehandlungen, Entgiftungstherapien, Fußpflegeprodukten und ausgewählten medizinischen Formulierungen weit verbreitet eingesetzt. Die wachsende Verbraucherpräferenz für wellnessorientierte Produkte und häusliche Therapiebehandlungen unterstützt die Nachfrage nach Premium-Varianten in pharmazeutischer Qualität weiter. Darüber hinaus verlassen sich Krankenhäuser, Apotheken, Spas und Kosmetikhersteller weiterhin auf pharmazeutisches Magnesiumsulfat für hochwertige Produktformulierungen.

Im Gegensatz dazu werden Lebensmittelqualitätsprodukte bis 2031 voraussichtlich eine CAGR von 9,38 % verzeichnen. Bittersalz in Lebensmittelqualität verzeichnet ein stetiges Nachfragewachstum aufgrund seiner zunehmenden Anwendung in der Lebensmittelverarbeitung, im Brauwesen und in Mineralanreicherungsanwendungen. Das Segment profitiert von der wachsenden Verwendung von Magnesiumsulfat als Verarbeitungshilfsmittel und Nährstoffquelle in ausgewählten Lebensmittel- und Getränkeformulierungen, insbesondere in regulierten industriellen Anwendungen, die hohe Reinheitsstandards erfordern. In der Getränkeindustrie wird Bittersalz in Lebensmittelqualität auch in Brauprozessen eingesetzt, um das Mineralgleichgewicht zu unterstützen und die Fermentationsqualität zu verbessern. Der wachsende Fokus auf die Einhaltung von Lebensmittelsicherheitsvorschriften und Zutatenqualitätsstandards ermutigt Hersteller weiter, zertifizierte Magnesiumsulfatprodukte in Lebensmittelqualität in industriellen Lebensmittelanwendungen einzusetzen.

Nach Anwendung: Pharmazeutika und Gesundheitswesen übertreffen Körperpflege

Körperpflege hatte im Jahr 2025 den größten Anteil am Bittersalzmarkt und trug 38,61 % des Gesamtumsatzes bei. Die starke Dominanz dieses Segments wird in erster Linie durch die wachsende Verbraucherpräferenz für Wellness, Entspannung und häusliche Selbstfürsorgebehandlungen angetrieben. Bittersalz wird aufgrund seines Magnesiumsulfatgehalts und der wahrgenommenen therapeutischen Vorteile häufig in Badesalzen, Peeling-Peelings, Fußpflegeprodukten, Muskelentspannungstherapien und Spa-Behandlungen eingesetzt. Die wachsende Beliebtheit von Stressabbau-Routinen und häuslichen Spa-Erlebnissen unterstützt die starke Produktnachfrage in entwickelten und aufstrebenden Märkten weiter. Kosmetik- und Hautpflegehersteller integrieren Bittersalz zunehmend in Premium-Körperpflegeformulierungen, um die Produktdifferenzierung und Wellnesspositionierung zu verbessern.

Pharmazeutika und Gesundheitswesen werden voraussichtlich bis 2031 die schnellste CAGR von 9,61 % im Bittersalzmarkt verzeichnen. Das Wachstum in diesem Segment wird in erster Linie durch zunehmende medizinische und therapeutische Anwendungen von Magnesiumsulfat in Gesundheitseinrichtungen unterstützt. Pharmazeutisches Bittersalz wird in medizinischen Formulierungen, Entgiftungstherapien, Muskelrehabilitationsbehandlungen und ausgewählten klinischen Anwendungen, die hochreine Magnesiumverbindungen erfordern, weit verbreitet eingesetzt. Das wachsende Verbraucherbewusstsein für Magnesiummangel und wellnessbezogene Gesundheitszustände trägt ebenfalls zu einer stärkeren Nachfrage nach gesundheitsorientierten Bittersalzprodukten bei. Darüber hinaus integrieren Krankenhäuser, Rehabilitationszentren, Physiotherapiekliniken und Wellnesseinrichtungen zunehmend Magnesiumsulfat-basierte Behandlungen in Patientenversorgung und Therapieprogramme.

Geografische Analyse

Der Asien-Pazifik-Raum hatte im Jahr 2025 den größten Anteil am globalen Bittersalzmarkt und trug 34,24 % des Gesamtumsatzes bei. Die Dominanz der Region wird in erster Linie durch eine starke Nachfrage aus der Landwirtschaft, der Körperpflege, dem Pharmabereich und dem Industriesektor in Ländern wie China, Indien, Japan und Südkorea unterstützt. Schnelle Urbanisierung, wachsende Mittelschichtbevölkerungen und ein steigendes Verbraucherbewusstsein für Wellness- und Körperpflegeprodukte steigern erheblich – UN-Habitat berichtete, dass der Asien-Pazifik-Raum bis 2025 über 2,2 Milliarden Menschen beherbergte, was über 54 % der globalen Stadtbevölkerung ausmacht. Prognosen zufolge wird diese städtische Bevölkerungsgruppe bis 2050 um weitere 50 % anwachsen, was einem Zustrom von 1,2 Milliarden Menschen entspricht[3]Quelle: UN-Habitat, "Asien und die Pazifikregion", unhabitat.org. Den Bittersalzkonsum in der Region. In der Landwirtschaft wird Bittersalz als Magnesiumergänzung zur Verbesserung des Ernteertrags und der Bodenqualität weit verbreitet eingesetzt, insbesondere in großflächigen Landwirtschaftsökonomien. Die Region profitiert auch von expandierenden Fertigungsaktivitäten und kosteneffizienten Produktionskapazitäten, die eine breitere Marktverfügbarkeit und Exportpotenzial unterstützen.

Nordamerika wird voraussichtlich bis 2031 die schnellste CAGR von 6,78 % im Bittersalzmarkt verzeichnen. Das Wachstum in der Region wird in erster Linie durch die wachsende Verbraucherpräferenz für wellnessorientierte Produkte, therapeutische Badesalzlösungen und häusliche Selbstfürsorgebehandlungen angetrieben. Verbraucher in den Vereinigten Staaten und Kanada übernehmen zunehmend Bittersalzprodukte für Stressabbau, Muskelregeneration, Hautpflege und Entspannungsanwendungen. Die Region verzeichnet auch eine starke Nachfrage aus dem Pharma- und Gesundheitssektor aufgrund des wachsenden Bewusstseins für Magnesiummangel und präventive Wellnesspraktiken. Darüber hinaus beschleunigt die wachsende Beliebtheit der Fitnesskultur, Sportrehabilitationsbehandlungen und natürlicher Körperpflegeprodukte die Produktakzeptanz in mehreren Verbrauchergruppen. Hersteller erweitern aktiv Premium- und parfümierte Bittersalzproduktportfolios, um den sich entwickelnden Verbraucherpräferenzen in entwickelten Märkten gerecht zu werden.

Europa stellt einen bedeutenden Markt für Bittersalz dar, da das Verbraucherinteresse an biologischen Wellnessprodukten, Therapiebehandlungen und natürlichen Hautpflegeformulierungen wächst. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien verzeichnen eine wachsende Nachfrage nach pharmazeutischen und körperpflegeorientierten Bittersalzprodukten. Südamerika entwickelt sich allmählich zu einem aufstrebenden Markt, der durch expandierende landwirtschaftliche Aktivitäten und die wachsende Akzeptanz von Magnesiumsulfatdüngern zur Ernteverbesserung unterstützt wird. Im Nahen Osten und Afrika wird das Marktwachstum durch zunehmende Urbanisierung, verbesserte Einzelhandelsinfrastruktur und wachsendes Bewusstsein für Wellness- und Körperpflegeprodukte unterstützt. Die Nachfrage in diesen Regionen wird auch durch die Expansion der Spa-, Gastgewerbe- und Schönheitsindustrie beeinflusst, die Bittersalz in therapeutischen und kosmetischen Anwendungen einsetzt.

Wettbewerbslandschaft

Der Bittersalzmarkt ist mäßig fragmentiert, mit der Präsenz multinationaler Chemieunternehmen, Spezialmineral-Produktherstellern, Wellnessmarken und regionalen Lieferanten, die in verschiedenen Anwendungsbereichen konkurrieren. Marktteilnehmer konkurrieren in erster Linie auf der Grundlage von Produktreinheit, Preisgestaltung, Verpackungsformaten, Markenpositionierung und Vertriebskapazitäten. Führende Unternehmen behaupten starke Marktpositionen durch breite Produktportfolios, die pharmazeutische, Körperpflege-, landwirtschaftliche, lebensmittelqualitätsbezogene und industrielle Anwendungen abdecken. Der Markt umfasst auch zahlreiche regionale und Eigenmarken-Hersteller, die Bittersalzprodukte über Apotheken, Supermärkte, Wellness-Einzelhändler und Online-Kanäle liefern.

Im Bittersalzmarkt tätige Hersteller konzentrieren sich zunehmend auf Produktinnovation, strategische Partnerschaften und geografische Expansionsinitiativen, um ihre Wettbewerbsposition zu stärken. Unternehmen bringen parfümierte Badesalze, Aromatherapiemischungen, therapeutische Formulierungen und biologische Wellnessprodukte auf den Markt, um sich an die sich entwickelnden Verbraucherpräferenzen im Körperpflegesegment anzupassen. Darüber hinaus investieren Hersteller in nachhaltige Verpackungslösungen und umweltverantwortliche Beschaffungspraktiken, um den wachsenden Nachhaltigkeitserwartungen gerecht zu werden. Pharmazeutisch und gesundheitlich ausgerichtete Unternehmen betonen die Einhaltung strenger Reinheitsstandards und behördlicher Zertifizierungen, um das Verbrauchervertrauen und die kommerzielle Akzeptanz zu stärken.

Die Expansion des E-Commerce und Direktvertriebsstrategien an Verbraucher werden ebenfalls zunehmend wichtiger, da die Online-Nachfrage nach Wellnessprodukten weltweit weiter steigt. Unternehmen nutzen darüber hinaus digitale Marketingkampagnen, Influencer-Kooperationen und Wellness-Branding-Strategien, um die Produktsichtbarkeit und Kundenbindung zu verbessern. Kontinuierliche Investitionen in Fertigungseffizienz und Lieferkettenoptimierung bleiben wichtige Wettbewerbsfaktoren in der gesamten Branche.

Marktführer im Bittersalzbereich

America's Sea Salt Company

Premier Magnesia (Giles Chemical)

PQ Corporation

Compass Minerals International

Laizhou Guangcheng Chemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Compass Minerals erzielte eine Steigerung der Salzprodukterlöse um 39 %, indem das Unternehmen aktiv Lagerbestände reduzierte und die Produktionseffizienz steigerte, was effektive Betriebsstrategien demonstriert.

- Januar 2025: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) genehmigte aktiv ein Mineralsalz, das Kalium und Magnesium enthält, als neuartiges Lebensmittel und erlaubte dessen Verwendung als teilweisen Ersatz für Natriumchlorid in Lebensmitteln, was zu gesünderen Ernährungsoptionen beitragen könnte.

- Januar 2024: White Egret erweiterte sein pharmazeutisches Bittersalzportfolio mit der Einführung von zwei neuen Produkten, Recovery Epsom Salt und Skin Therapy Epsom Salt, die auf das wachsende Wellness- und therapeutische Körperpflegesegment abzielen. Die Recovery-Variante ist mit biologischem Pfefferminz- und Eukalyptusöl formuliert, um Muskelregeneration, Entspannung und Erholung nach dem Training zu unterstützen, während die Skin Therapy-Variante Kokosöl und Limettenöl für Hautpflege- und Stressabbauanwendungen enthält.

Umfang des globalen Bittersalzmarktberichts

Bittersalz ist eine natürlich vorkommende Mineralverbindung, die aus Magnesium, Schwefel und Sauerstoff besteht und chemisch als Magnesiumsulfat bekannt ist. Der Bittersalzmarkt ist nach Form, Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Kristalle, Granulate und Pulver segmentiert. Nach Qualitätsstufe ist der Markt in pharmazeutische und Lebensmittelqualität segmentiert. Nach Anwendung ist der Markt in Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen, Lebensmittel und Getränke sowie Tierfutter und Ernährung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) erstellt.

| Kristalle |

| Granulate |

| Pulver |

| Pharmazeutisch |

| Lebensmittel |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Lebensmittel und Getränke |

| Tierfutter und Ernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Kristalle | |

| Granulate | ||

| Pulver | ||

| Nach Qualitätsstufe | Pharmazeutisch | |

| Lebensmittel | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Pharmazeutika und Gesundheitswesen | ||

| Lebensmittel und Getränke | ||

| Tierfutter und Ernährung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Bittersalzmarktes und wie schnell wächst er?

Die Größe des Bittersalzmarktes erreichte im Jahr 2026 2,82 Milliarden USD und soll mit einer CAGR von 9,26 % bis 2031 auf 4,39 Milliarden USD anwachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Nordamerika wird voraussichtlich mit einer CAGR von 6,78 % bis 2031 am schnellsten wachsen, unterstützt durch Investitionen in pharmazeutische Qualität und höhere Verbraucherausgaben für Wellness.

Welches Anwendungssegment verzeichnet das stärkste Wachstum?

Pharmazeutika und Gesundheitswesen werden voraussichtlich die stärkste CAGR von 9,61 % verzeichnen, da FDA-Zulassungen die klinischen Anwendungsfälle erweitern.

Wie groß ist das Kristallsegment im Vergleich zu Pulvern?

Kristalle führten im Jahr 2025 mit einem Anteil von 46,07 % am Bittersalzmarkt, während Pulver mit einer CAGR von 9,57 % aufgrund der Nachfrage aus der Sporternährung und für injizierbare Anwendungen an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: