Marktgröße und Marktanteil für Scaffold-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

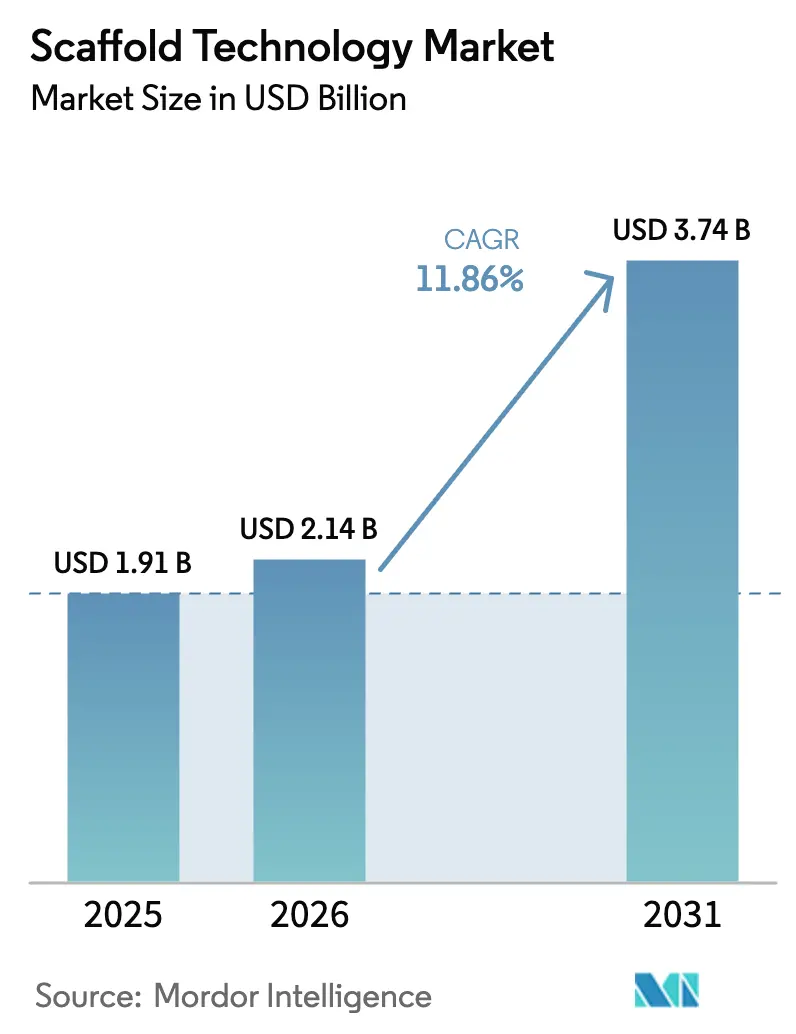

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Scaffold-Technologie von Mordor Intelligence

Die Marktgröße für Scaffold-Technologie wurde im Jahr 2025 auf USD 1,91 Milliarden geschätzt und soll von USD 2,14 Milliarden im Jahr 2026 auf USD 3,74 Milliarden bis 2031 wachsen, bei einer CAGR von 11,86 % während des Prognosezeitraums (2026-2031).

Die Nachfrage nimmt zu, da dreidimensionale Zellmodelle zweidimensionale Kulturen ersetzen, während Regulierungsbehörden die ersten scaffold-basierten Gefäß- und Zelltherapien genehmigen. Hydrogele bleiben die größte Produktklasse, Nanofaser-Scaffolds expandieren am schnellsten, und orthopädische Indikationen dominieren nach Krankheitstyp. Krankenhäuser und Diagnosezentren verzeichnen die schnellste Akzeptanz bei den Endnutzern, was bestätigt, dass die klinische Einführung über Forschungsumgebungen hinaus zunimmt. Die geografische Leistung wird von Nordamerika angeführt, während Asien-Pazifik das höchste Wachstum aufgrund lokaler Fertigungsinvestitionen, harmonisierter Vorschriften und erhöhter Finanzierung für regenerative Medizin verzeichnet.

Wichtigste Erkenntnisse des Berichts

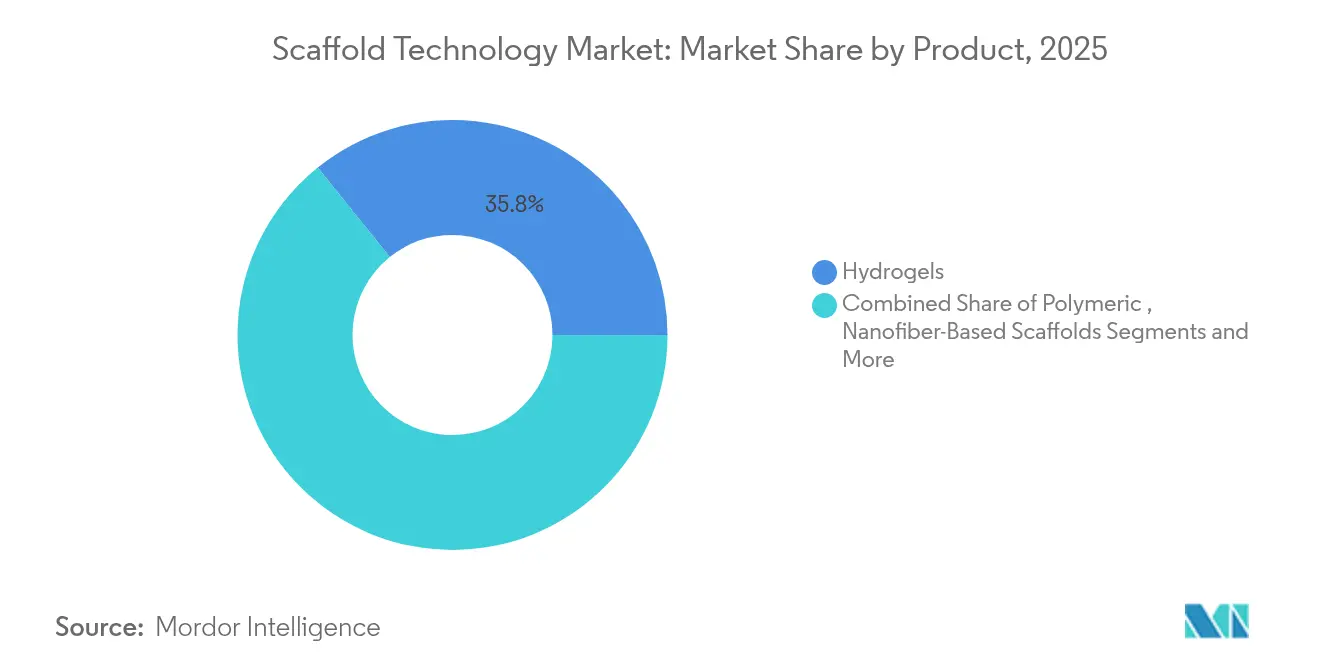

- Nach Produkt führten Hydrogele mit einem Umsatzanteil von 35,78 % im Jahr 2025, während nanofaserbasierte Scaffolds bis 2031 voraussichtlich mit einer CAGR von 15,21 % stark wachsen werden.

- Nach Krankheitstyp hielt die Orthopädie im Jahr 2025 einen Anteil von 26,96 % am Markt für Scaffold-Technologie, während die Neurologie bis 2031 voraussichtlich mit einer CAGR von 13,62 % expandieren wird.

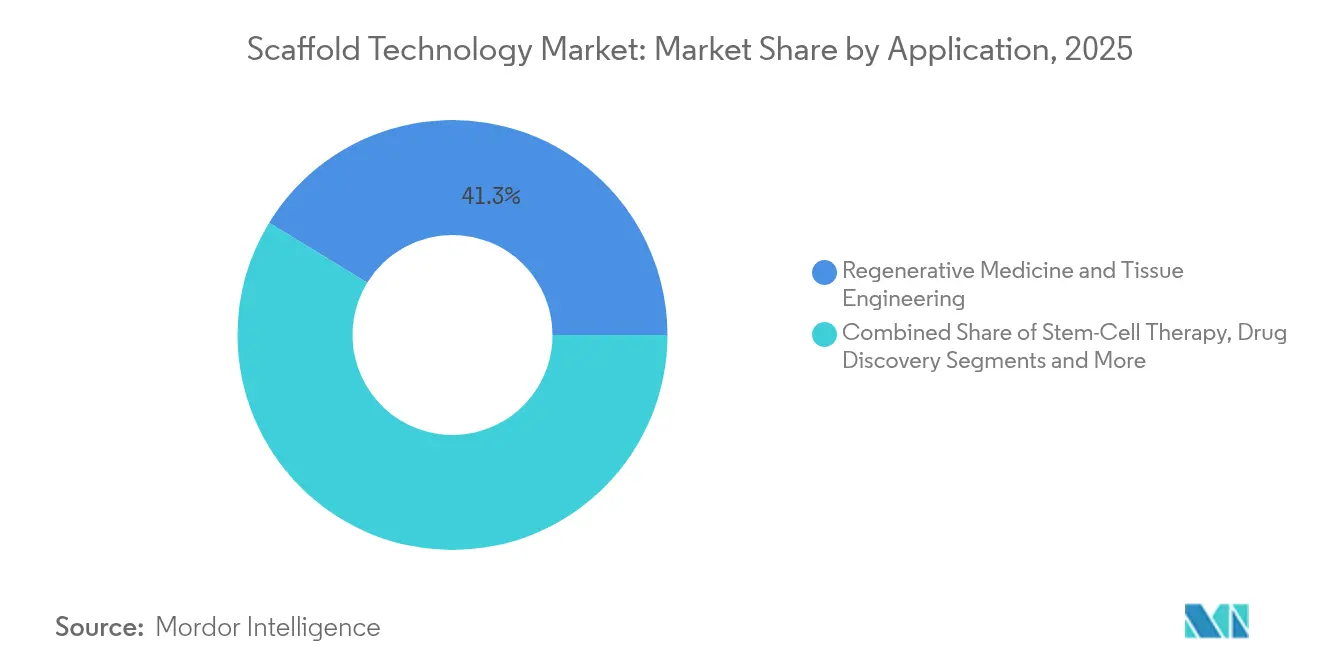

- Nach Anwendung entfielen auf regenerative Medizin und Gewebeengineering im Jahr 2025 41,25 % des Marktvolumens für Scaffold-Technologie, während die Stammzelltherapie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,54 % wachsen wird.

- Nach Endnutzer dominierten Biotechnologie- und Pharmaunternehmen im Jahr 2025 mit einem Nachfrageanteil von 52,90 %; Krankenhäuser und Diagnosezentren verzeichnen mit 14,28 % bis 2031 die stärkste CAGR.

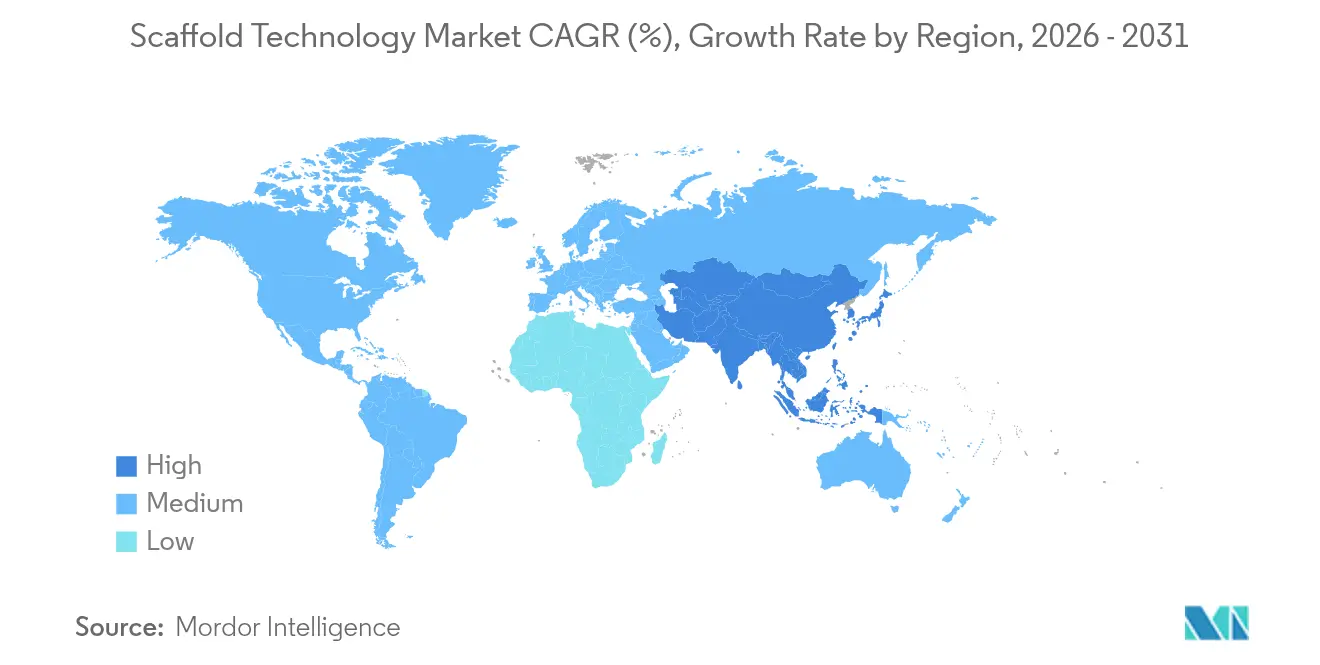

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,02 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Scaffold-Technologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von 3D-Zellmodellen in der translationalen Forschung | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach gewebeentwickelten Transplantaten für orthopädische und muskuloskelettale Reparatur | +1.8% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen für Produkte der regenerativen Medizin durch FDA und EMA | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu xenofreien, chemisch definierten Scaffold-Materialien | +1.3% | Global | Mittelfristig (2-4 Jahre) |

| Entstehung von KI-gesteuerten Scaffold-Design-Plattformen | +1.1% | Nordamerika und Europa, Technologietransfer nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vertikale Integration durch Auftragsfertigungsorganisationen in die Scaffold-Herstellung für Zelltherapie-Kunden | +0.9% | Global, konzentriert in Bioprozessierungs-Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von 3D-Zellmodellen in der translationalen Forschung

Pharmazeutische und biotechnologische Labore ersetzen zweidimensionale Kulturen durch scaffold-basierte dreidimensionale Systeme, da diese die menschliche Physiologie besser nachbilden. Im März 2025 zeigten Wissenschaftler der Universität Tokio, dass das aus der Plazenta gewonnene IL1α-Protein das Wachstum von Leber-Organoiden um das Fünffache beschleunigte, was Organoide bis zu 400 µm Dicke ermöglichte und Skalierbarkeitsherausforderungen adressierte.[1]Yoshiki Kuse, „Plazenta-abgeleitete Faktoren tragen zum Wachstum menschlicher iPSC-Leber-Organoide bei”, Nature Communications, nature.comOnkologieprogramme stützen sich nun auf scaffold-eingebettete Tumor-Organoide, die Muster der mikroumgebungsbedingten Arzneimittelresistenz widerspiegeln, was die Ausfallquoten in späten Phasen reduziert und die Vorhersagevalidität schärft.

Wachsende Nachfrage nach gewebeentwickelten Transplantaten für orthopädische Anwendungen

Eine alternde Bevölkerung und eine höhere Inzidenz von Sportverletzungen halten den erheblichen Bedarf an Knochen- und Weichteilrekonstruktion aufrecht. Becton Dickinson behandelte im März 2025 den ersten Patienten in seiner STANCE-Studie mit dem vollständig resorbierbaren P4HB GalaFLEX LITE-Scaffold und erweiterte damit den Einsatz von Scaffolds über die Knochenreparatur hinaus auf die Revision von Brustimplantaten. Gleichzeitig demonstrieren multiphasische Knochen-Band-Knochen-Scaffolds, die mesoporöses Hydroxyapatit und Deferoxamin enthalten, eine mechanische Festigkeit ähnlich dem nativen vorderen Kreuzband-Gewebe und fördern gleichzeitig eine duale therapeutische Freisetzung.

Beschleunigte regulatorische Zulassungen für Produkte der regenerativen Medizin

Fast-Track-Designierungen verkürzen Entwicklungszyklen. Die FDA genehmigte Symvess, das erste azelluläre gewebeentwickelte Gefäß, im Dezember 2024 und schuf damit einen klinischen Präzedenzfall für scaffold-basierte Gefäßvorrichtungen. Ryoncil, eine allogene mesenchymale Stromazelltherapie, erhielt ebenfalls 2024 die FDA-Zulassung für akute Graft-versus-Host-Erkrankung bei pädiatrischen Patienten und validierte damit kombinierte Zell-Scaffold-Ansätze.[2]Büro des Kommissars, „FDA genehmigt erstes azelluläres gewebeentwickeltes Gefäß zur Behandlung von Gefäßtrauma in den Extremitäten”, FDA, fda.gov

Verlagerung hin zu xenofreien, chemisch definierten Scaffold-Materialien

Kontaminationsbedenken veranlassen Entwickler, tierische Komponenten aufzugeben. Evonik führte Vecollan ein, eine nicht-tierische Kollagenplattform, die konsistente Qualität für Medizinprodukte bietet und das regulatorische Risiko reduziert. Standardisierte Materialien unterstützen reproduzierbare Herstellungsprotokolle und erleichtern die klinische Translation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Validierungskosten für GMP-konforme Scaffolds | -1.7% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangelnde laborübergreifende Reproduzierbarkeit bei komplexen 3D-Kulturergebnissen | -1.2% | Global, Behinderung von Mehrzentren-Studien | Mittelfristig (2-4 Jahre) |

| Regulatorische Unklarheit bei biogedruckten Verbund-Scaffolds | -0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von pharmazeutisch-reinen Rohbiomaterialien | -0.8% | Global, regional konzentrierte Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Validierungskosten für GMP-konforme Scaffolds

Der Übergang von der Forschungsqualität zur klinischen Produktionsqualität erfordert Chargen-zu-Chargen-Konsistenz, vollständige Rückverfolgbarkeit und validierte tierfreie Prozesse. Bio-Techne beschreibt Qualitätsmaßnahmen, die den Entwicklungsplänen 18-24 Monate und erhebliches Kapital hinzufügen, was kleinere Unternehmen vor Herausforderungen stellt.

Mangelnde laborübergreifende Reproduzierbarkeit bei komplexen 3D-Kulturergebnissen

Variable extrazelluläre Matrizen, Kulturbedingungen und Analysemethoden erzeugen inkonsistente Ergebnisse. Studien heben Chargen-zu-Chargen-Unterschiede in Matrigel hervor und fördern eine Verlagerung hin zu synthetischen Matrizen mit einstellbarer Steifigkeit und Ligandendichte.[3]Kan Li, „Reproduzierbare extrazelluläre Matrizen für die Tumor-Organoid-Kultur: Herausforderungen und Chancen”, Journal of Translational Medicine, translational-medicine.biomedcentral.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nanofaser-Innovation treibt die Marktentwicklung voran

Hydrogele führten den Markt für Scaffold-Technologie im Jahr 2025 mit einem Anteil von 35,78 % an, was auf ihre starke Biokompatibilität und anpassungsfähigen mechanischen Eigenschaften zurückzuführen ist. Polymere Scaffolds nehmen aufgrund ihrer Fertigungsvielseitigkeit einen erheblichen Anteil ein, während mikromusterierte Oberflächen-Mikroplatten für den Hochdurchsatz-Wirkstoffscreening geeignet sind. Nanofaserbasierte Scaffolds verzeichnen bis 2031 eine CAGR von 15,21 %, die schnellste unter den Produkten, da ihre Architektur mit hoher Oberfläche natürliche extrazelluläre Matrizen nachahmt und die Osteogenese unterstützt.

Hybridansätze verbinden 3D-Biodruck mit elektrosponnenen Nanofasern und erzeugen mehrschichtige Strukturen, die präzise Geometrien und biologische Signale liefern. Schmelzelektroschreiben ermöglicht Submikron-Kontrolle, was für muskuloskelettale Anwendungen wichtig ist. Diese Fortschritte positionieren Nanofasern an der Spitze der Lösungen der nächsten Generation, während Hydrogele weiterhin die Hauptnachfrage verankern.

Nach Krankheitstyp: Neurologische Anwendungen beschleunigen sich über die traditionelle Orthopädie hinaus

Orthopädische Indikationen lieferten im Jahr 2025 26,96 % des Marktanteils für Scaffold-Technologie, gestützt durch jahrzehntelange klinische Protokolle. Krebsstudien nutzen Scaffolds zur Nachbildung von Tumormikroumgebungen und verbessern so die Vorhersagegenauigkeit von Therapeutika. Die Neurologie entwickelt sich mit einer CAGR von 13,62 % zum am schnellsten wachsenden Bereich, angetrieben durch bionische Scaffolds, die die Freisetzung bioaktiver Faktoren und Nanomaterialien zur Steuerung des axonalen Wachstums koordinieren.

Individuell angepasste 3D-gedruckte Nervenleitschienen integrieren leitfähige Polymere und Wachstumsfaktoren und adressieren periphere Nervenverletzungen, bei denen das Autotransplantat-Angebot begrenzt ist. Multiphasische Knochen-Band-Konstrukte für die Reparatur des vorderen Kreuzbandes entwickeln sich weiter und kombinieren mechanische Verstärkung mit kontrollierter Wirkstofffreisetzung. Zusammen unterstützen diese Innovationen ein diversifiziertes Wachstum über etablierte Knochenreparaturbereiche hinaus.

Nach Anwendung: Stammzelltherapie treibt das Wachstum der nächsten Generation voran

Regenerative Medizin und Gewebeengineering hielten im Jahr 2025 41,25 % des Umsatzes und bleiben die zentrale Anwendung. Die Wirkstoffforschung gewinnt an Bedeutung, da Organ-auf-Chip-Systeme Scaffolds zur Modellierung gewebespezifischer Pharmakodynamik nutzen. Die Stammzelltherapie liefert mit 14,54 % die höchste CAGR, unterstützt durch xenofreie Medien, die die Ableitungseffizienz auf 46 % für erweiterte pluripotente Stammzellen steigern.

Elektrosponnene Netze, die mit biologischen Polymeren beschichtet sind, verbessern die Lebensfähigkeit mesenchymaler Stammzellen und die parakrine Sekretion und fördern so Knorpel- und Herzreparaturstudien. Plattformen mit künstlicher Intelligenz passen nun die Scaffold-Zusammensetzung auf der Grundlage von Zell-Omics-Daten an und beschleunigen die Entwicklung personalisierter Therapien.

Nach Endnutzer: Krankenhauseinführung beschleunigt die klinische Translation

Biotechnologie- und Pharmaunternehmen erfassten im Jahr 2025 52,90 % der Nachfrage, was auf hohe Forschungs- und Entwicklungsausgaben sowie interne Pilotfertigung zurückzuführen ist. Forschungseinrichtungen bleiben wichtige Nutzer für Machbarkeitsstudien. Krankenhäuser und Diagnosezentren verzeichnen mit 14,28 % bis 2031 die schnellste CAGR und unterstreichen damit den erfolgreichen Übergang vom Labor ans Krankenbett. Verizels NexoBrid-Zulassung für die pädiatrische Verbrennungsversorgung zeigte das Potenzial der Krankenhauseinführung in 20 spezialisierten US-Zentren.

Roboterautomatisierungscluster unterstützen nun krankenhausbasierte Zelltherapie-Einheiten und reduzieren den Arbeitsaufwand bei gleichzeitiger Einhaltung der GMP-Konformität. Auftragsfertigungsunternehmen integrieren die Scaffold-Produktion, um schlüsselfertige Lösungen anzubieten und Versorgungsengpässe für klinische Programme zu verringern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,02 % des Marktes für Scaffold-Technologie, gestützt durch robuste FDA-Rahmenbedingungen, die fortschrittliche Therapien auf den schnellen Weg bringen, sowie durch ein dichtes Netzwerk von Biotechnologieunternehmen. Die Vereinigten Staaten profitieren von akademisch-industriellen Konsortien, die GMP-Einrichtungen gemeinsam nutzen, während Kanada mit großen CDMO-Anlagen wie dem 9.290 m² großen Standort von OmniaBio expandiert und die regionale Versorgungsresilienz verbessert.

Europa verzeichnet solides Wachstum, da grenzüberschreitende Horizon-Forschungsförderungen Gewebeengineering-Konsortien finanzieren und die EMA harmonisierte Leitlinien für kombinierte Produkte einführt. Deutschland und die Niederlande beherbergen Cluster für additive Fertigung, die die Entwicklung von Verbund-Scaffolds für die muskuloskelettale Versorgung betonen und sich an der lokalen Nachfrage nach orthopädischen Geräten orientieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,02 %. China skaliert die inländische Produktion mit staatlichen Innovationsfonds, Japan unterstützt Rahmenbedingungen für regenerative Medizin, die den Markteintritt beschleunigen, und Indien nutzt kostengünstige Fertigung. Fortschrittliche Forschungszentren in Südkorea und Australien tragen hochwertige geistige Eigentumsrechte und klinische Studiendaten bei, während regionale Regulierungsbehörden zunehmend die Kriterien von FDA und EMA übernehmen und die Zulassungsunsicherheit verringern.

Wettbewerbslandschaft

Der Markt für Scaffold-Technologie weist eine moderate Konzentration auf, da führende Anbieter proprietäre Materialien, automatisierte Fertigung und KI-gestütztes Design kombinieren. Integrierte Akteure investieren in groß angelegte Forschungszentren; so hat Merck KGaA beispielsweise EUR 300 Millionen für ein fortschrittliches Zentrum mit Schwerpunkt auf biotechnologischen Produkten und mRNA-Verarbeitung zugesagt. Etablierte Auftragsfertigungsunternehmen wie Lonza erweitern ihre Kapazitäten durch strategische Standortakquisitionen und sichern sich End-to-End-Dienstleistungen für Biologika und scaffold-basierte Therapien.

Wettbewerbsthemen umfassen die Plattformmodularität, bei der ein Basis-Scaffold mit minimalem Neuengineering an mehrere Indikationen angepasst wird, sowie die vertikale Integration, da Auftragsfertigungsunternehmen Scaffold-Linien einbetten, um Qualität und Zeitpläne zu kontrollieren. Start-ups setzen auf intelligente Biomaterialien wie aus Aloe vera gewonnene Hydrogele für kultiviertes Fleisch und KI-gestützte Organoid-Plattformen, die prädiktive Modellierung integrieren.

Chancen in unerschlossenen Bereichen bestehen weiterhin bei standardisierten Protokollen, die Reproduzierbarkeitslücken schließen, sowie bei skalierbaren Einweg-Bioreaktoren, die auf komplexe Scaffold-Zell-Konstrukte zugeschnitten sind. Da Kapitalintensität und regulatorische Anforderungen steigen, werden Partnerschaften zwischen Materialspezialisten, Geräteherstellern und Therapieentwicklern voraussichtlich zunehmen.

Marktführer im Bereich Scaffold-Technologie

Thermo Fisher Scientific, Inc.

Merck KGaA

REPROCELL Inc.

Becton, Dickinson, and Company

Corning Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Forscher der Universität Tokio berichteten, dass das aus der Plazenta gewonnene IL1α-Protein das Wachstum von Leber-Organoiden um das Fünffache steigerte und durch Nachbildung hypoxischer fetaler Bedingungen eine Dicke von 300–400 µm erreichte.

- März 2025: BD begann mit der Behandlung von Patienten in der STANCE-Studie unter Verwendung des vollständig resorbierbaren P4HB GalaFLEX LITE-Scaffolds für die Revision von Brustimplantaten.

- Dezember 2024: Die FDA genehmigte Symvess, das erste azelluläre gewebeentwickelte Gefäß für extremitäres Gefäßtrauma, mit einer primären Durchgängigkeit von 67 % nach 30 Tagen.

- Dezember 2024: Die FDA genehmigte Ryoncil als erste allogene mesenchymale Stromazelltherapie für steroidrefraktäre akute Graft-versus-Host-Erkrankung bei pädiatrischen Patienten.

Berichtsumfang des globalen Marktes für Scaffold-Technologie

Gemäß dem Umfang des Berichts ist die Scaffold-Technologie ein kritischer Bestandteil des Gewebeengineerings und umfasst die Verwendung extrazellulärer Materialien, die biologische, mechanische und chemische Unterstützung für die Gewebebildung bieten. Scaffolds dienen als Vorlagen für neues Gewebe und erleichtern die Zellanhaftung, das Wachstum und die Differenzierung. Sie werden in verschiedenen Anwendungen eingesetzt, darunter 3D-Kulturassays, die Zellinteraktionen und -migration bewerten. Scaffolds können aus einer Vielzahl von Materialien hergestellt werden, wie Hydrogelen, Polymeren und Metallen, und können so konzipiert werden, dass sie entweder temporär oder dauerhaft sind. Die Technologie ist in der regenerativen Medizin unverzichtbar und wird zunehmend in der Wirkstoffforschung und -entwicklung eingesetzt.

Der Markt für Scaffold-Technologie ist nach Typ, Krankheitstyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Hydrogele, polymere Scaffolds, mikromusterierte Oberflächen-Mikroplatten und nanofaserbasierte Scaffolds unterteilt. Nach Krankheitstyp ist der Markt in Orthopädie, Muskel-Skelett-Erkrankungen, Krebs, Haut und Integumentarsystem, Zahnmedizin, Kardiologie und Gefäßerkrankungen, Neurologie und andere Krankheitstypen unterteilt. Nach Anwendung ist der Markt in Stammzelltherapie, regenerative Medizin und Gewebeengineering, Wirkstoffforschung und andere Anwendungen unterteilt. Nach Endnutzer ist der Markt in Biotechnologie- und Pharmaunternehmen, Forschungslabore und -institute, Krankenhäuser und Diagnosezentren sowie andere Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Hydrogele |

| Polymere Scaffolds |

| Mikromusterierte Oberflächen-Mikroplatten |

| Nanofaserbasierte Scaffolds |

| Orthopädie |

| Muskel-Skelett-Erkrankungen |

| Krebs |

| Haut und Integumentarsystem |

| Zahnmedizin |

| Kardiologie und Gefäßerkrankungen |

| Neurologie |

| Andere Krankheitstypen |

| Stammzelltherapie |

| Regenerative Medizin und Gewebeengineering |

| Wirkstoffforschung |

| Andere Anwendungen |

| Biotechnologie- und Pharmaunternehmen |

| Forschungslabore und -institute |

| Krankenhäuser und Diagnosezentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Hydrogele | |

| Polymere Scaffolds | ||

| Mikromusterierte Oberflächen-Mikroplatten | ||

| Nanofaserbasierte Scaffolds | ||

| Nach Krankheitstyp | Orthopädie | |

| Muskel-Skelett-Erkrankungen | ||

| Krebs | ||

| Haut und Integumentarsystem | ||

| Zahnmedizin | ||

| Kardiologie und Gefäßerkrankungen | ||

| Neurologie | ||

| Andere Krankheitstypen | ||

| Nach Anwendung | Stammzelltherapie | |

| Regenerative Medizin und Gewebeengineering | ||

| Wirkstoffforschung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Biotechnologie- und Pharmaunternehmen | |

| Forschungslabore und -institute | ||

| Krankenhäuser und Diagnosezentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Scaffold-Technologie?

Der Markt für Scaffold-Technologie wurde im Jahr 2026 auf USD 2,14 Milliarden geschätzt.

Wie schnell wird der Markt für Scaffold-Technologie voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,86 % expandiert und bis 2031 USD 3,74 Milliarden erreicht.

Welches Produktsegment wächst am schnellsten?

Nanofaserbasierte Scaffolds sollen bis 2031 mit einer CAGR von 15,21 % wachsen.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 14,02 % bis 2031 verzeichnen.

Warum sind Krankenhäuser die am schnellsten wachsende Endnutzergruppe?

Verbesserte Erstattungsregelungen, größere Vertrautheit der Ärzte und jüngste FDA-Zulassungen treiben die Krankenhauseinführung mit einer CAGR von 14,28 % voran.

Welche Vorschriften prägen das Marktwachstum?

FDA-Designierungen für fortschrittliche Therapien der regenerativen Medizin und parallele EMA-Rahmenbedingungen beschleunigen die Zulassung scaffold-basierter Produkte und unterstreichen gleichzeitig den Bedarf an Klarheit bei biogedruckten Verbund-Konstrukten.

Seite zuletzt aktualisiert am: