Marktgröße und Marktanteil der Zaunbranche in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

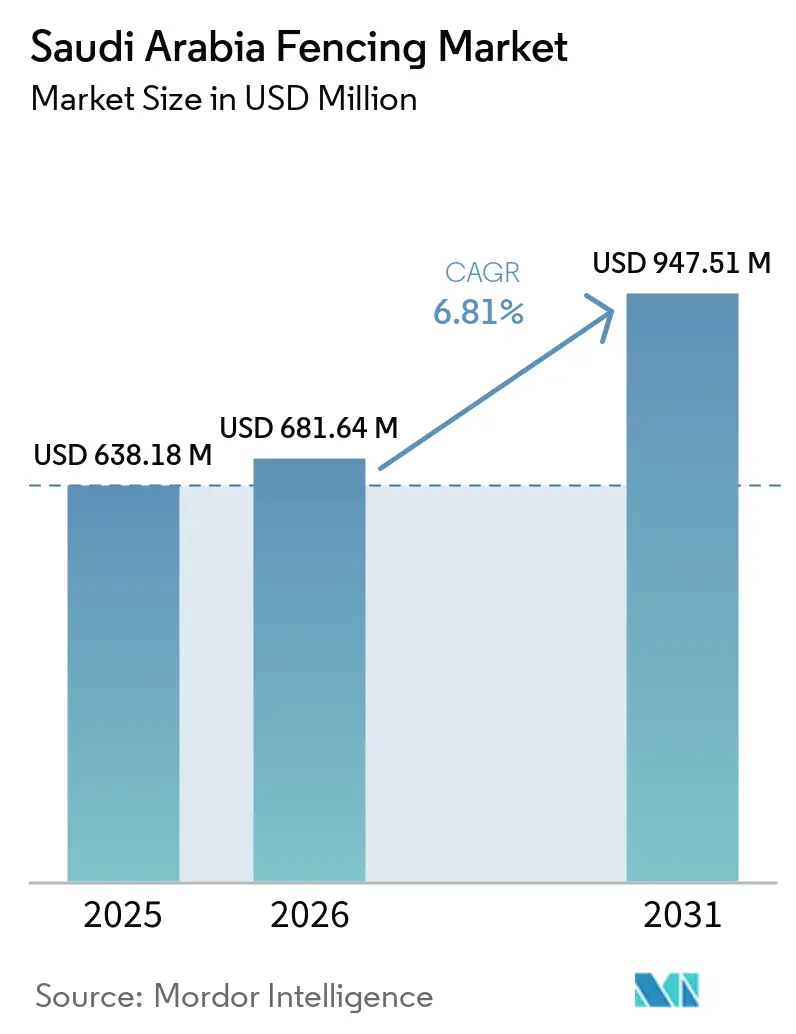

| Marktgröße im Basisjahr (2025) | 638.18 Millionen US-Dollar |

| Marktgröße (2026) | 681.64 Millionen US-Dollar |

| Marktgröße (2031) | 947.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Zaunbranche in Saudi-Arabien von Mordor Intelligence

Die Marktgröße der Zaunbranche in Saudi-Arabien wird voraussichtlich von 638,18 Millionen USD im Jahr 2025 und 681,64 Millionen USD im Jahr 2026 auf 947,51 Millionen USD bis 2031 anwachsen und dabei eine CAGR von 6,81 % zwischen 2026 und 2031 verzeichnen.

Der Markt expandiert, weil Umfriedungssysteme nun eng mit der Infrastrukturbereitstellung, der Einhaltung industrieller Sicherheitsvorschriften, der Planung von Wohngemeinschaften und dem Management von Schutzgebieten verknüpft sind, anstatt eine einzige, enge Baunische darzustellen. Die Nachfrage wird auch dadurch gestützt, wie große Projekte von der frühen Landkontrolle und Bausperrgebieten über Versorgungsgrenzen, Wohnrandbereiche, Zugangskontrollpunkte bis hin zu endgültigen dauerhaften Einfriedungen übergehen, was die Beschaffung über mehrere Projektphasen hinweg aktiv hält. Öl-, Gas- und Versorgungsstandorte behandeln Zäune weiterhin als erforderliche Kapitalposition, da die Spezifikationen der Hohen Kommission für Industriesicherheit (HCIS) die Umfriedungsanforderungen für Kohlenwasserstoffanlagen definieren und dem Markt für Zäune in Saudi-Arabien eine stabile institutionelle Basis bieten. Der Wohnbereich fügt eine zweite Nachfrageschicht hinzu, da geplante Gemeinschaften, Villenviertel und gemischt genutzte Projekte Grundstücksgrenzen, Sichtschutzeinzäunungen und kontrollierte Zugangssysteme erfordern. Gleichzeitig erweitern Naturschutz- und Grenzanwendungen die Endnutzerbasis weiter. Der Wettbewerb bleibt moderat und nicht stark konzentriert, da zertifizierte lokale Lieferanten bei regulierten Projekten einen Vorteil haben. Dennoch beeinflussen Schwankungen der Inputkosten und Ausführungsverzögerungen weiterhin die Preisdisziplin und Lieferpläne im Markt für Zäune in Saudi-Arabien.

Wichtigste Erkenntnisse des Berichts

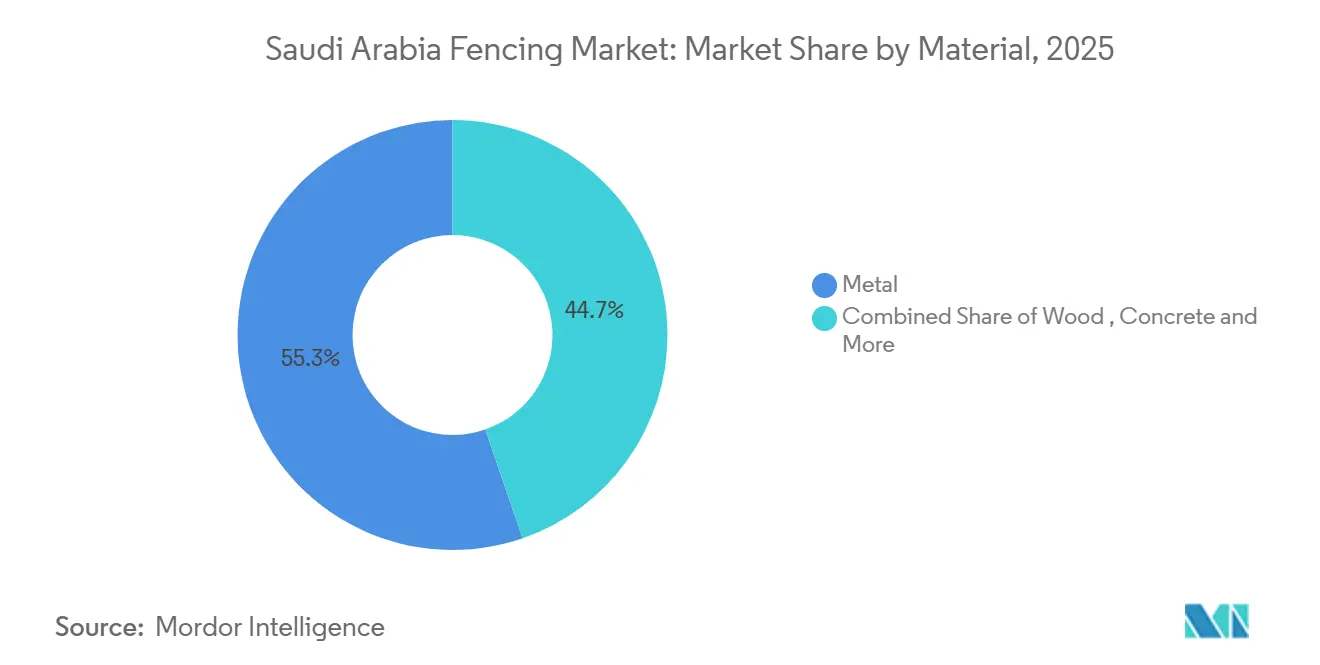

- Nach Material führte Metall im Jahr 2025 mit einem Umsatzanteil von 55,3 %, und Metall wird auch bis 2031 mit einer CAGR von 7,65 % expandieren.

- Nach Endnutzer hielt die Regierung im Jahr 2025 einen Marktanteil von 22,1 % am Markt für Zäune in Saudi-Arabien, während Erdöl und Chemikalien die höchste prognostizierte CAGR von 7,91 % bis 2031 verzeichneten.

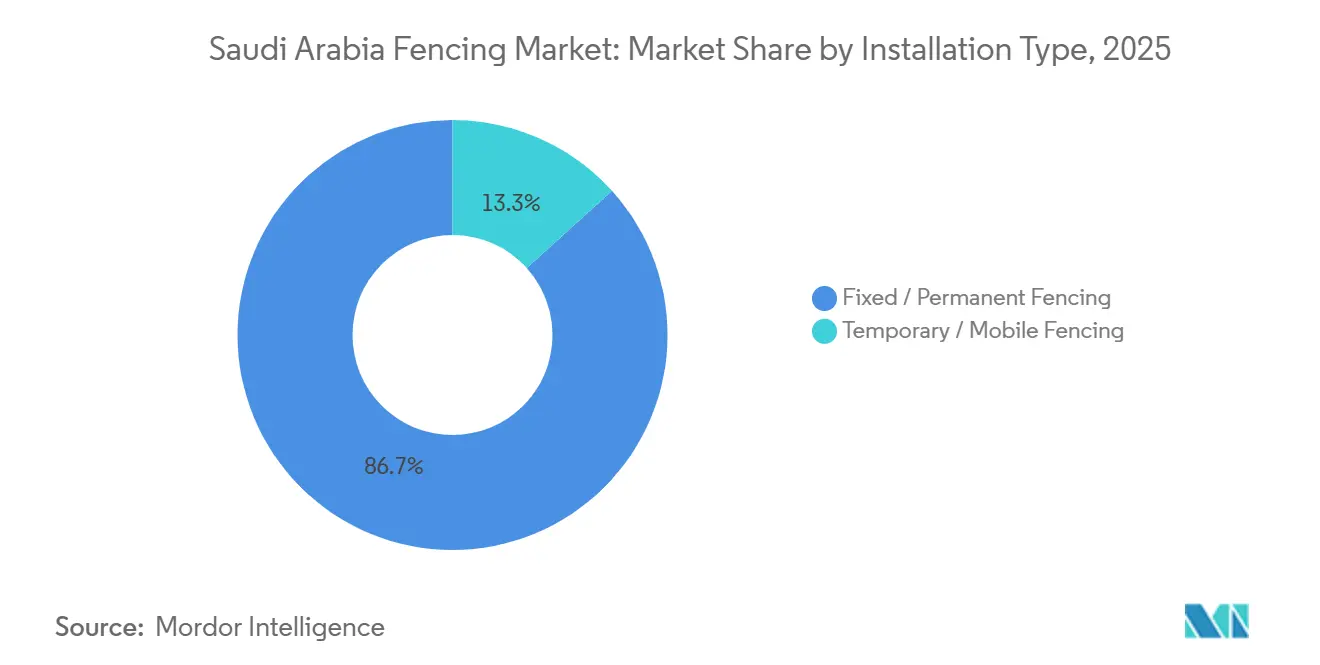

- Nach Installationstyp entfielen im Jahr 2025 86,7 % der Marktgröße der Zaunbranche in Saudi-Arabien auf feste oder dauerhafte Systeme, während temporäre oder mobile Systeme mit einer CAGR von 7,33 % bis 2031 voranschreiten.

- Nach Installationskanal erfassten professionelle Auftragnehmer im Jahr 2025 einen Anteil von 71,2 %, und derselbe Kanal wird voraussichtlich mit einer CAGR von 7,29 % bis 2031 wachsen.

- Nach Stadt hielt Riad im Jahr 2025 einen Anteil von 39,8 %, während der Ballungsraum Dammam voraussichtlich das schnellste Wachstum mit einer CAGR von 7,85 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Zaunbranche in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Megaprojekte treiben die Nachfrage nach Zäunen an | +2.5% | National, einschließlich Riad, NEOM, Roter-Meer-Korridor, Qiddiya und Ostregion | Mittelfristig (2–4 Jahre) |

| Öl-, Gas- und Versorgungsinfrastruktur unterstützt die Einführung von Umfriedungsschutz | +1.5% | Ostregion, einschließlich Jubail, Dammam und Al-Ahsa | Langfristig (≥ 4 Jahre) |

| Grenzschutzinfrastruktur erhöht die Nachfrage nach Hochsicherheitssystemen | +1.2% | Nördliche und südliche Grenzen | Langfristig (≥ 4 Jahre) |

| Wachsende Wohnkomplexe und bewachte Gemeinschaften erhöhen die Nachfrage nach Privatsphäre und Sicherheit | +1.0% | National, einschließlich Riad, Dschidda, Mekka und Dammam | Mittelfristig (2–4 Jahre) |

| Wildtier- und Wüstenschutzinitiativen treiben die Einzäunung von Schutzgebieten voran | +0.4% | AlUla, NEOM-Reservat, Taif und Ostregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Megaprojekte: Der architektonische Motor der Zaunmarktnachfrage

Vision 2030 bleibt der breiteste strukturelle Nachfragetreiber für den Markt für Zäune in Saudi-Arabien, da das Programm Bautätigkeit auf neue Städte, Tourismuszonen, Logistikkorridore, Versorgungssysteme und öffentliche Anlagen verteilt, anstatt die Ausgaben an einem Ort zu konzentrieren. Dies ist von Bedeutung, da die Nachfrage nach Zäunen nicht auf einen einzigen Projektmeilenstein beschränkt ist und jede größere Entwicklung typischerweise frühe Bausperrbarrieren, Sicherheitsabtrennungen für Auftragnehmer, Versorgungsgrenzensysteme, Zugangskontrolllinien und endgültige dauerhafte Einfriedungen erfordert, wenn der Standort reift. Dasselbe Projekt kann daher über viele Jahre hinweg Folgeaufträge generieren und dem Markt für Zäune in Saudi-Arabien eine größere Kontinuität verleihen als Kategorien, die nur an Ausbaumaterialien oder kurzfristige Ausbauarbeiten gebunden sind. Große Entwicklungen rund um Riad, NEOM, die Rote-Meer-Küste, Diriyah und Qiddiya erhöhen auch den Bedarf an Spezialprodukten, darunter Klettersicherungssysteme, dekorative Stadtbarrieren, akustisch kompatible Grenzformate und modulare temporäre Lösungen, die verlegt werden können, wenn sich Arbeitsabschnitte verschieben. Dieses stufenweise Beschaffungsmuster kommt sowohl inländischen Herstellern als auch Auftragnehmernetzwerken zugute, indem die Nachfrage auf Herstellung, Installation, Wartung und Ersatzarbeiten verteilt wird, anstatt auf einen einmaligen Verkauf zu setzen. Es schafft auch Raum für Lieferanten, die sowohl schwere institutionelle Umfriedungen als auch ästhetisch kontrollierte Gemeinschaftszäune bedienen können, und erweitert so die kommerziellen Möglichkeiten im Markt für Zäune in Saudi-Arabien.

Öl-, Gas- und Versorgungsinfrastruktur: Compliance-bedingte Investitionen in den Umfriedungsschutz

Öl-, Gas- und Versorgungsprojekte unterstützen den Markt für Zäune in Saudi-Arabien, da der Umfriedungsschutz an diesen Standorten durch HCIS-Vorschriften geregelt ist, wodurch Zäune von einem optionalen Kauf zu einem erforderlichen Bestandteil der Kapitalausgaben werden[1]A-1 Fence Arabia, „Industrielle Sicherheitszaunlösungen und HCIS-Anforderungen”, A-1 Fence Arabia, a1fencearabia.com. Das Regulierungsmodell ist wichtig, da es Umfriedungslayout, Freizonen und Anforderungen an den Patrouillenzugang definiert, sodass Projekteigentümer diese Ausgaben nicht leicht aufschieben können, selbst wenn sie andere nicht zum Kerngeschäft gehörende Arbeiten verzögern. Dies gibt dem Markt für Zäune in Saudi-Arabien eine starke Basis in der Ostregion, wo Kohlenwasserstoffverarbeitung, Unterstützungsinfrastruktur und industrielle Versorgungsanlagen weiterhin die Nachfrage nach hochwertigen Stahlsystemen, sicheren Toren, aufprallgeprüften Komponenten und zertifizierten Installationsdienstleistungen antreiben. Die Ausgaben von Saudi Aramco für die lokale Lieferkette erreichten im Jahr 2025 70 %, und das Ziel für 2030 liegt bei 75 % im Rahmen des Programms In-Kingdom Total Value Add (IKTVA), was die Position saudi-arabischer Hersteller stärkt, die Compliance- und Lokalisierungserwartungen erfüllen können. Der King Salman Energy Park (SPARK) zwischen Dammam und Al-Ahsa fügt ein weiteres Zentrum für industrielle Umfriedungsnachfrage hinzu und vertieft die Rolle von Zäunen in neuen Energie-, Lieferketten- und Unterstützungsanlagen, die mit der breiteren Industriebasis verbunden sind[2]US-Außenministerium, „Projektzusammenfassung King Salman Energy Park”, US-Außenministerium, state.gov. Da diese Projekte sowohl schwere Umfriedungsstrukturen als auch unterstützende Auftragnehmerausführung benötigen, verankert die Investition in Öl, Gas und Versorgung weiterhin das obere Wertsegment des Marktes für Zäune in Saudi-Arabien.

Grenzschutzinfrastruktur: Von physischen Barrieren zu integrierten Erkennungssystemen

Grenzschutz unterstützt den Markt für Zäune in Saudi-Arabien durch ein Beschaffungsmodell, das komplexer und werthaltiger ist als standardmäßige kommerzielle Umfriedungsarbeiten. Grenzsysteme stützen sich nicht ausschließlich auf Zäune; sie kombinieren typischerweise physische Barrieren mit Überwachungskabeln, Sensoren, Überwachungsgeräten und Kontrollinfrastruktur, wodurch die technische Komplexität und der Installationswert jedes gesicherten Abschnitts steigen. Dies verlagert die Nachfrage hin zu Lieferanten, die entweder integrierte Systeme direkt bereitstellen oder mit Verteidigungs-, Sicherheits- und spezialisierten Ingenieurpartnern zusammenarbeiten können, wodurch die Eintrittsbarrieren für kleinere, nicht qualifizierte Hersteller gesenkt werden. Das Betriebsumfeld unterscheidet sich auch von dem standardmäßiger privater Entwicklungen, da Grenzprojekte hohe Haltbarkeit, kontrolliertes Zugangssystem und zuverlässige Wartungsleistung in abgelegenem Gelände und unter rauen Klimabedingungen erfordern. Diese Faktoren machen Grenzanwendungen zu einem der spezialisiertesten Bereiche des Marktes für Zäune in Saudi-Arabien, und sie halten die Nachfrage in staatlichen und militärbezogenen Kanälen konzentriert, selbst wenn zivile Bauzyklen nachlassen. Infolgedessen fügt Grenzschutz nicht nur Volumen hinzu, sondern unterstützt auch die Produktaufwertung und höhere Spezifikationsstandards im gesamten Markt für Zäune in Saudi-Arabien.

Wohnkomplexe: ESG-gebundenes Kapital treibt die Nachfrage nach Gemeinschaftsumfriedungen an

Wohnkomplexe entwickeln sich zu einer stetigen Nachfragequelle für den Markt für Zäune in Saudi-Arabien, da geplante Gemeinschaften Zäune auf mehreren Ebenen einsetzen, darunter Standortgrenzen, interne Grundstücksteilungen, Landschaftsschutz, Fußgängerführung und Zugangskontrolle. Dies schafft ein wiederholbares Beschaffungsmuster, insbesondere in neuen Villenvierteln und gemischt genutzten Gemeinschaften, wo das Umfriedungsdesign Teil des ursprünglichen Masterplans ist und nicht ein nachträglicher Gedanke. Die ALMANAR-Einführung der ROSHN Group in Mekka im Februar 2025 zeigt das Ausmaß integrierter Wohnprojekte, die nun durch die Pipeline laufen, wobei Zäune in Gemeinschaftsidentität, Sicherheitslayout und Freiraummanagement eingebettet sind. Der Materialmix in diesen Projekten erweitert sich ebenfalls, da Entwickler zunehmend Sicherheit, Wartung, Erscheinungsbild, Korrosionsbeständigkeit und Installationsgeschwindigkeit bei der Wahl zwischen Stahl-, Aluminium- und Verbundsystemen abwägen. Dies unterstützt eine breitere Produktpalette im Markt für Zäune in Saudi-Arabien, wo grundlegende Grenzprodukte weiterhin verkauft werden. Dennoch gewinnen fertigere und visuell kontrollierte Formate in gehobenen und Premium-Wohnprojekten an Relevanz. Wohnungswachstum fügt daher nicht nur Stückzahlnachfrage hinzu, sondern auch Produktdiversifizierung und stärkere wiederkehrende Arbeit für lokale Installateure, die den Markt für Zäune in Saudi-Arabien bedienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Stahl-, Aluminium- und Polyvinylchloridpreise erhöhen die Produktkosten | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Kriegsspannungen im Nahen Osten beeinträchtigen das Anlegervertrauen und die Projektzeitpläne | -0.6% | Südgrenze und Roter-Meer-Korridor | Kurzfristig (≤ 2 Jahre) |

| Extremes Wüstenklima erhöht Wartungs- und Haltbarkeitsanforderungen | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Stahl, Aluminium und Polyvinylchlorid: Margenrisiko bei Festpreisverträgen

Die Rohstoffpreisvolatilität bleibt das schärfste operative Hemmnis für den Markt für Zäune in Saudi-Arabien, da viele Lieferanten Angebote für Verträge abgeben, bevor sich die Rohstoffbedingungen stabilisieren, und dann das Preisrisiko bis zur Lieferung tragen. Der Druck ist am stärksten bei staatlichen, infrastrukturellen und institutionellen Aufträgen, wo der Ausschreibungswettbewerb eng ist und Vertragsrevisionen nach der Vergabe nicht immer leicht zu verhandeln sind. Bis Februar 2025 waren die Eisenerzpreise im Jahresvergleich um 18 %, Kokskohle um 44 % und Stahlschrott um 19 % gefallen, während 2024 von 19 Regierungen 81 Antidumpinguntersuchungen eingeleitet wurden, was zeigt, dass nominale Preisrückgänge die politisch bedingte Unsicherheit in den Stahlhandelsbedingungen nicht beseitigt haben[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Stahlausblick 2025”, OECD, oecd.org. Aluminium blieb im Jahr 2025 ebenfalls erhöht bei 2.580 USD pro Tonne und wird für 2026 auf 2.600 USD pro Tonne prognostiziert, was die Kostenbasis von Wohn-, Dekorations- und korrosionsbeständigen Produktlinien beeinflusst. Diese Kombination verengt die Margen für kleinere Hersteller, insbesondere wenn sie das Rohstoffrisiko nicht absichern oder höhere Inputkosten an Käufer mit festen Budgets weitergeben können. Preisschwankungen eliminieren daher nicht die Nachfrage im Markt für Zäune in Saudi-Arabien, schwächen jedoch die Rentabilität, verzögern Angebotsentscheidungen und begünstigen größere Lieferanten mit stärkerer Beschaffungsdisziplin.

Kriegsspannungen im Nahen Osten: Ein geopolitischer Überhang auf die Ausführung im südlichen Korridor

Regionale Spannungen belasten weiterhin den Markt für Zäune in Saudi-Arabien, da Projekte nahe der jemenitischen Grenze und dem Roter-Meer-Korridor einem größeren Terminrisiko ausgesetzt sind als solche in städtischen Innenstadtzentren. Der Effekt ist nicht einheitlich im ganzen Land. Er kann jedoch das Anlegervertrauen, den Zeitpunkt der Standortmobilisierung, Versicherungskosten, Logistikplanung und die Verfügbarkeit importierter Spezialkomponenten für hochwertige Umfriedungssysteme beeinflussen. In der Praxis bedeutet dies, dass einige Projekte mit erhöhter Vorsicht, längeren Vorlaufzeitannahmen und konservativeren Vertragsstrukturen voranschreiten, insbesondere wenn die Lieferung von koordinierten Importen, grenzüberschreitendem Versand oder sensiblen öffentlichen Infrastrukturgenehmigungen abhängt. Das Hemmnis betrifft daher weniger den langfristigen Bedarf an Zäunen als vielmehr das kurzfristige Ausführungstempo, da dasselbe Sicherheitsumfeld einige Investitionen verzögern kann, während es gleichzeitig die Nachfrage nach Hochsicherheitsinstallationen in exponierten Gebieten verstärkt. Dies schafft ein ungleichmäßiges Muster im Markt für Zäune in Saudi-Arabien, wo das zivile Vertrauen in bestimmten Korridoren nachlassen kann, während sicherheitsgetriebene Beschaffung fest bleibt. Das Ergebnis ist ein gemischtes Betriebsumfeld, das von Lieferanten verlangt, Chancen in Verteidigungsanwendungen mit langsamerer Entscheidungsfindung in kommerziell sensibleren Projekten in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metall behauptet strukturelle Dominanz in Sicherheits- und Ästhetikanwendungen

Metall hielt im Jahr 2025 einen Anteil von 55,3 % am Markt für Zäune in Saudi-Arabien und führte in industriellen, staatlichen, Wohn- und gemischt genutzten Anwendungen. Seine Dominanz spiegelt Stärke, Verfügbarkeit, Designflexibilität und Vertrautheit unter den Interessengruppen wider, insbesondere für Projekte, die strenge Sicherheit oder Haltbarkeit erfordern. Stahl dominiert aufgrund seiner Eignung für Industriekorridore, Versorgungsanlagen, Militärstandorte und regulierte Energieanlagen. Aluminium gewinnt aufgrund seiner Korrosionsbeständigkeit und saubereren Oberfläche an Bedeutung und unterstützt bewachte Gemeinschaften, Küstenentwicklungen und städtische Grenzen. Metall wird voraussichtlich am schnellsten wachsen, wobei das Segment von 2026 bis 2031 mit einer CAGR von 7,65 % expandieren soll, was seine Rolle im aktuellen und zukünftigen Markt festigt.

Die Stärke von Metall in der Zaunbranche Saudi-Arabiens wird durch Lieferantenkompetenz und Compliance-Bereitschaft unterstützt. Hitech Fence hat seine Position durch lokale Fertigung und Einhaltung der Anforderungen von HCIS und Saudi Aramco Inspection Services (SAIS) aufgebaut und das Vertrauen der Käufer bei regulierten Projekten gestärkt. Endnutzer in den Bereichen Energie, Infrastruktur und öffentliche Arbeiten benötigen Gewissheit über Fertigungsstandards, Installationsqualität und langfristige Leistung. Holz bleibt auf Nischenanwendungen in Landschaftsgestaltung und Gastgewerbe beschränkt, während Kunststoff- und Verbundsysteme dort an Bedeutung gewinnen, wo Wartungskompromisse die strukturelle Stärke überwiegen. Betonbegrenzungswände dienen Standorten, die Dauerhaftigkeit und Massensicherheit priorisieren, aber es fehlt ihnen die Vielseitigkeit von gefertigten Metallsystemen. Da ESG-gebundene Immobilienfinanzierung die Materialauswahl beeinflusst, wird erwartet, dass Metall dominant bleibt, wobei hochwertigere Aluminium- und Hybridsysteme einen größeren Anteil an Premium-Wohn- und Stadtdesignprojekten gewinnen.

Nach Endnutzer: Regierung verankert das Volumen, während der Erdölsektor beschleunigt

Staatliche Käufer hielten im Jahr 2025 einen Anteil von 22,1 % am Markt für Zäune in Saudi-Arabien und machten den öffentlichen Sektor zum größten Endnutzer in Kommunen, öffentlichen Einrichtungen, Versorgungsanlagen und staatlich geförderten Entwicklungsstandorten. Die öffentliche Beschaffung umfasst große Verträge, stufenweise Lieferung und spezifikationsgesteuerte Installationen, die einen stabilen Auftragsfluss für zugelassene Lieferanten gewährleisten. Der öffentliche Sektor umfasst Stadtentwicklung, bürgerliche Infrastruktur, Grenzmanagement und Versorgungsschutz und verbreitert die Marktbasis. Erdöl und Chemikalien sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,91 % von 2026 bis 2031, angetrieben durch die Expansion von Energie- und Industriestandorten, die Hochsicherheitsumfriedungen erfordern. Die Regierung verankert das Volumen, während Erdöl und Chemikalien die Nachfrage nach hochwertigen Spezifikationen antreiben.

Dieser Endnutzermix kommt Lieferanten zugute, die in der Lage sind, in öffentlichen und industriellen Umgebungen zu arbeiten, ohne Compliance-Modelle zu ändern. HCIS-Anforderungen stellen sicher, dass Zäune in Kohlenwasserstoffanlagen unverzichtbar bleiben, während die IKTVA-Initiative von Saudi Aramco die Einhaltung von Standards durch inländische Lieferanten stärkt. Militär- und Verteidigungsprojekte tragen zwar ein geringeres Volumen bei, haben jedoch aufgrund spezialisierter Sicherheitsanforderungen hohe Vertragswerte. Die Wohnnachfrage wächst stetig in geplanten Gemeinschaften und Villenentwicklungen, während Landwirtschaft, Bergbau und Energieinfrastruktur Tiefe hinzufügen. Der Markt für Zäune in Saudi-Arabien profitiert von einer vielfältigen Käuferbasis, die die Abhängigkeit von einem einzigen Beschaffungskanal reduziert. Im Prognosezeitraum wird das Gleichgewicht zwischen öffentlichem Infrastrukturvolumen und industrieller Sicherheitsintensität die Endnutzernachfrage definieren.

Nach Installationstyp: Dauerhafte Systeme verankern den Markt, mobile Zäune beschleunigen

Feste oder dauerhafte Zäune machten im Jahr 2025 86,7 % des Marktes für Zäune in Saudi-Arabien aus, angetrieben durch ihre Ausrichtung auf langlebige Infrastruktur, Industrieanlagen, öffentliche Einrichtungen und etablierte Wohnentwicklungen. Dauerhafte Systeme erfüllen die Lebenszyklusanforderungen von Projekten, die Haltbarkeit, größeren Schutz und minimale Umsiedlung erfordern. Regierungscampusse, Versorgungsinstallationen und regulierte Industriezonen spezifizieren typischerweise dauerhafte Zäune, was dieses Segment dominant hält. Temporäre Zäune werden jedoch voraussichtlich mit einer CAGR von 7,33 % von 2026 bis 2031 wachsen, angetrieben durch Gigaprojekt-Bau, der ein flexibles Standortmanagement während langer Bauzyklen erfordert. Diese doppelte Nachfrage unterstützt sowohl dauerhafte als auch temporäre Zaunbedürfnisse.

Lieferanten passen sich diesem Wandel an. Der Fokus von Hitech Fence auf NEOM-bezogene Projekte unterstreicht den wachsenden Einsatz temporärer Zäune in Industrie- und Korridoren für erneuerbare Energien. Temporäre Zäune umfassen nun modulare Systeme, die über längere Zeitpläne hinweg umkonfiguriert und gewartet werden können. Die Beschaffung verlagert sich auch hin zu Miet- oder Leasingmodellen, was ein Serviceelement über einmalige Verkäufe hinaus einführt. Im Laufe der Zeit werden viele temporäre Installationen in dauerhafte Nachfrage übergehen, wenn Standorte vom Bau zum Betrieb übergehen, was die Kontinuität zwischen den beiden Typen gewährleistet.

Nach Installationskanal: Auftragnehmernetzwerke dominieren, modulare Formate gewinnen an Relevanz

Professionelle Auftragnehmer hielten im Jahr 2025 einen Marktanteil von 71,2 % am Markt für Zäune in Saudi-Arabien und machten sie zum dominanten Installationskanal für hochwertige Projekte. Diese Dominanz ist mit der Projektkomplexität verbunden, da regulierte Industriestandorte, öffentliche Infrastruktur und große Gemeinschaftsentwicklungen zertifizierte Ausführung, Standortmanagement und dokumentierte Qualität erfordern. Auftragnehmer sind auch der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 7,29 % bis 2031, was die Verlagerung des Marktes hin zu größeren, technisch kontrollierten Projekten widerspiegelt. DIY-Aktivitäten bleiben in kleineren Wohn- und leichten Gewerbefällen üblich, beeinflussen jedoch den Kernwertpool nicht wesentlich, sodass Auftragnehmer zentral für die Umwandlung von Produktnachfrage in installierte Einnahmen bleiben.

Andere Kanäle, darunter unabhängige Hersteller, kleine Installateure und Monteure von Modulbausätzen, bedienen Käufer mit einfacheren Bedürfnissen oder engeren Budgets. Die Unico-Prima-Serie von A-1 Fence Arabia, die auf der Saudi Infrastructure 2025 vorgestellt wurde, unterstreicht die Entwicklung modularer Systeme für einfachere Installation in kommunalen und Wohnanwendungen. Während Standardisierung in einigen Projekten die Installationsbarrieren senken kann, werden die oberen Wertstufen des Marktes wahrscheinlich auftragnehmergeführt bleiben, aufgrund von Compliance-, Garantie- und Standortkomplexitätsanforderungen. Im Laufe der Zeit können modulare Formate Flexibilität hinzufügen, aber zertifizierte Auftragnehmer werden voraussichtlich die Kontrolle über die wertvollsten Segmente behalten.

Geografische Analyse

Riad machte im Jahr 2025 39,8 % des Marktes für Zäune in Saudi-Arabien aus und behauptete seine Führungsposition aufgrund der Konzentration von Regierungsprojekten, geplanten Gemeinschaften und wichtigen Entwicklungskorridoren. Die Stadt profitiert von einem starken Netzwerk zugelassener Auftragnehmer, institutioneller Käufer und Lieferanten, die sowohl sicherheitstaugliche Umfriedungssysteme als auch Wohnzaunlösungen liefern können. Die Nachfrage erstreckt sich auf öffentliche Infrastruktur, Versorgungsanlagen, bewachte Wohngebiete, gemischt genutzte Entwicklungen und Baueinfriedungen, während die Konzentration compliance-sensibler Projekte zertifizierte Anbieter sehr aktiv hält. Infolgedessen beeinflusst Riad stark die Installationsstandards, Beschaffungspraktiken und die Beteiligung von Auftragnehmern im gesamten Markt.

Dschidda stellt ein anderes, aber wichtiges Nachfragezentrum dar, das durch Hafeninfrastruktur, Küstenwohnungen, Tourismusprojekte und private Stadtentwicklungen angetrieben wird. Die Nachfrage ist stärker mit Handelsaktivitäten und städtischer Expansion verbunden als mit der Konzentration der Zentralregierung. Die Sichtbarkeit durch Projekte wie den Jeddah Tower stärkt die Glaubwürdigkeit der Lieferanten bei nahegelegenen kommerziellen und infrastrukturellen Möglichkeiten. Unterdessen wird der Ballungsraum Dammam voraussichtlich das am schnellsten wachsende Stadtsegment sein, mit einer CAGR von 7,85 % von 2026 bis 2031, unterstützt durch industrielle Expansion, Logistikaktivitäten, Wohnungswachstum und versorgungsgebundene Entwicklung in der Ostregion. Die Nachfrage dort kommt von HCIS-konformen Anlagen, Lagerhäusern, Verkehrsknotenpunkten und Gemeinschaftsentwicklungen, was die diversifizierten regionalen Treiber des Marktes für Zäune in Saudi-Arabien unterstreicht.

Das Segment Rest von Saudi-Arabien umfasst geschützte Landschaften, Bergbauzonen, landwirtschaftliche Regionen, Grenzkorridore und NEOM-bezogene Baustellen. Obwohl diese Anwendungen einzeln fragmentiert erscheinen mögen, schaffen sie zusammen eine stabile Nachfrage über mehrere Zaunformate hinweg. Naturschutzprojekte wie AlUla und das Sharaan-Naturreservat unterstützen Anforderungen an Umweltgrenzen, während landwirtschaftliche Zäune, Bergbauumfriedungen und Grenzschutzsysteme weiteres Volumen außerhalb der großen Ballungsräume hinzufügen. NEOM-bezogene Entwicklungen tragen ebenfalls erheblich bei, wobei temporäre Baubarrieren voraussichtlich im Laufe der Zeit in dauerhafte Versorgungs- und Gemeinschaftsumfriedungen übergehen werden. Diese breitere geografische Streuung schafft mehrere regionale Wachstumsmotoren, anstatt sich allein auf Riad zu verlassen.

Wettbewerbslandschaft

Der Markt für Zäune in Saudi-Arabien bleibt fragmentiert, wobei inländische Hersteller, sicherheitsorientierte Hersteller, Projektauftragnehmer und internationale Technologiepartner in verschiedenen Nischen konkurrieren. Kein einzelnes Unternehmen dominiert den Markt, und der Wettbewerbsvorteil wird mehr durch Zertifizierungskompetenz, lokale Fertigungspräsenz, Installationsausführung und Zugang zu zugelassenen Lieferantennetzwerken als durch den Preis allein bestimmt. Unternehmen wie Al Kuhaimi Metal Industries, A-1 Fence Arabia und Hitech Fence sind in regulierten institutionellen Segmenten gut positioniert aufgrund starker Glaubwürdigkeit bei Industrie-, Versorgungs- und Kunden des öffentlichen Sektors. Dies schafft eine zweigliedrige Struktur, bei der zertifizierte lokale Akteure hochwertige regulierte Projekte dominieren. Gleichzeitig konkurrieren kleinere Hersteller und importorientierte Lieferanten aktiver in Wohn- und leichten Gewerbeanwendungen.

Der Wettbewerb entwickelt sich auch durch Produktspezialisierung und Lokalisierungsstrategien. A-1 Fence Arabia nutzte die Saudi Infrastructure 2025, um die Unico-Prima-Stadtumfriedungsserie einzuführen, was eine Expansion über industrielle Sicherheit hinaus in kommunale und geplante Gemeinschaftsprojekte signalisiert. Hitech Fence präsentierte Stahlzaunsysteme, Automatisierungslösungen und nachhaltigkeitsorientierte Angebote auf der Big 5 Construct Saudi 2025 und spiegelte damit eine Strategie wider, die auf technische Breite und Projektsichtbarkeit ausgerichtet ist. Unterdessen hob die Al Kuhaimi Group Personenschutzzäune, aufprallgeprüfte Barrieren, Straßensperren und schusssichere Systeme auf der Intersec Saudi Arabia 2024 hervor und festigte damit ihre sicherheitsorientierte Positionierung in Verteidigungs-, Infrastruktur- und Energiesektoren. Diese Entwicklungen zeigen, dass der Wettbewerb zunehmend von Systemintegration, Produktdifferenzierung und lokalisierter Ausführung abhängt, anstatt von der Fertigungskapazität allein.

Die Lokalisierungspolitik ist ein weiterer wichtiger Wettbewerbstreiber. Das IKTVA-Programm von Saudi Aramco, das bis 2030 einen lokalen Inhaltsanteil von 75 % anstrebt, fördert die Beschaffung von Lieferanten, die inländische Wertschöpfung nachweisen können. Dies stärkt die Position lokaler Hersteller und zugelassener Auftragnehmer bei regulierten, politisch sensiblen Projekten, wo importierte Standardprodukte trotz niedrigerer Anfangspreise strukturelle Nachteile haben. Gleichzeitig bestehen Chancen bei der Vermietung temporärer Zäune, modularen Gemeinschaftszäunen und integrierten Umfriedungserkennungssystemen, wo kein klarer Marktführer entstanden ist. Steigende Zertifizierungskosten und Rohstoffvolatilität könnten jedoch kleinere Akteure in Richtung Subunternehmer- und Partnerschaftsmodelle drängen. Insgesamt bleibt der Markt wettbewerbsfähig genug, um die Dominanz eines einzelnen Lieferanten zu verhindern, während er zertifizierte lokale Kompetenz mit einer Premiumposition belohnt.

Branchenführer der Zaunbranche in Saudi-Arabien

BRC Industrial Limited

A-1 Fence Arabia Company

Hitech Fence and Steel Saudi Arabia

Golden Fence Mechanical Company

Desert Fence Company Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: A-1 Fence Arabia stellte auf der Saudi Infrastructure 2025 im Riyadh International Convention and Exhibition Center vom 15. bis 17. September 2025 aus und lancierte die Unico-Prima-Stadtumfriedungsserie, die für Vision-2030-konforme Wohn- und Kommunalentwicklungen konzipiert ist.

- Februar 2025: Hitech Fence nahm an der Big 5 Construct Saudi Arabia 2025 im Riyadh Front Exhibition Center vom 15. bis 18. Februar und vom 24. bis 27. Februar teil und präsentierte Stahlzaunsysteme, Automatisierungslösungen und nachhaltige Materialien, wobei das Unternehmen als Zaunlieferant für den Jeddah Tower und UCC Saudi Arabia tätig war.

- Januar 2025: Das Nationale Zentrum für Wildtiere setzte 134 gefährdete Arten frei, darunter 100 Arabische Oryx, 20 Arabische Gazellen, 8 Nubische Steinböcke und 6 Idmi-Gazellen, in das NEOM-Naturreservat. Dieses Programm ist auf gepflegte Grenzeinzäunungen angewiesen, um den Einfall von Nutztieren über den Reservatsperimeter zu reduzieren.

Berichtsumfang der Zaunbranche in Saudi-Arabien

| Metall | Stahl |

| Aluminium | |

| Holz | |

| Kunststoff und Verbundwerkstoffe | |

| Beton | |

| Sonstige Materialien |

| Wohnbereich |

| Landwirtschaft |

| Militär und Verteidigung |

| Regierung |

| Bergbau |

| Erdöl und Chemikalien |

| Energie und Strom |

| Sonstige Endnutzer |

| Feste / Dauerhafte Zäune |

| Temporäre / Mobile Zäune |

| Professioneller Auftragnehmer |

| Sonstige – Hersteller, Heimwerker / Modulbausätze |

| Riad |

| Dschidda |

| Ballungsraum Dammam |

| Rest von Saudi-Arabien |

| Nach Material | Metall | Stahl |

| Aluminium | ||

| Holz | ||

| Kunststoff und Verbundwerkstoffe | ||

| Beton | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Landwirtschaft | ||

| Militär und Verteidigung | ||

| Regierung | ||

| Bergbau | ||

| Erdöl und Chemikalien | ||

| Energie und Strom | ||

| Sonstige Endnutzer | ||

| Nach Installationstyp | Feste / Dauerhafte Zäune | |

| Temporäre / Mobile Zäune | ||

| Nach Installationskanal | Professioneller Auftragnehmer | |

| Sonstige – Hersteller, Heimwerker / Modulbausätze | ||

| Nach Stadt | Riad | |

| Dschidda | ||

| Ballungsraum Dammam | ||

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zäune in Saudi-Arabien bis 2031 erreichen?

Der Markt für Zäune in Saudi-Arabien wird voraussichtlich bis 2031 einen Wert von 947,5 Millionen USD erreichen, gegenüber 681,6 Millionen USD im Jahr 2026, bei einer CAGR von 6,81 % von 2026 bis 2031.

Welche Materialkategorie führt die Zaunmarktnachfrage in Saudi-Arabien an?

Metall führt die Kategorie mit einem Anteil von 55,3 % im Jahr 2025 an, unterstützt durch die Stahlnachfrage in industriellen Sicherheitsanwendungen und den wachsenden Aluminiumeinsatz in Wohn- und Stadtprojekten.

Warum sind Erdöl und Chemikalien das am schnellsten wachsende Endnutzersegment?

Erdöl und Chemikalien werden voraussichtlich mit einer CAGR von 7,91 % wachsen, da Zäune für die Umfriedungs-Compliance in Kohlenwasserstoff- und nachgelagerten Anlagen gemäß HCIS-Standards erforderlich sind.

Warum dominieren professionelle Auftragnehmer die Installationstätigkeit?

Professionelle Auftragnehmer hielten im Jahr 2025 einen Anteil von 71,2 %, da große Projekte häufig zertifizierte Ausführung, zugelassenen Lieferantenstatus und dokumentierte Compliance für regulierte Standorte erfordern.

Welche Stadt bietet die stärkste kurzfristige Wachstumschance?

Riad bleibt das größte Stadtsegment mit einem Anteil von 39,8 % im Jahr 2025, während der Ballungsraum Dammam das schnellste Wachstum mit einer CAGR von 7,85 % bis 2031 bietet.

Was sind die Hauptrisiken für Lieferanten und Installateure?

Die Hauptrisiken sind Preisvolatilität bei Stahl und Aluminium, regionale Spannungen, die Projektzeitpläne verlangsamen können, und raue Wüstenbedingungen, die Wartungs- und Haltbarkeitsanforderungen erhöhen.

Seite zuletzt aktualisiert am: