Marktgröße und Marktanteil für industrielle elektrische Komponenten in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

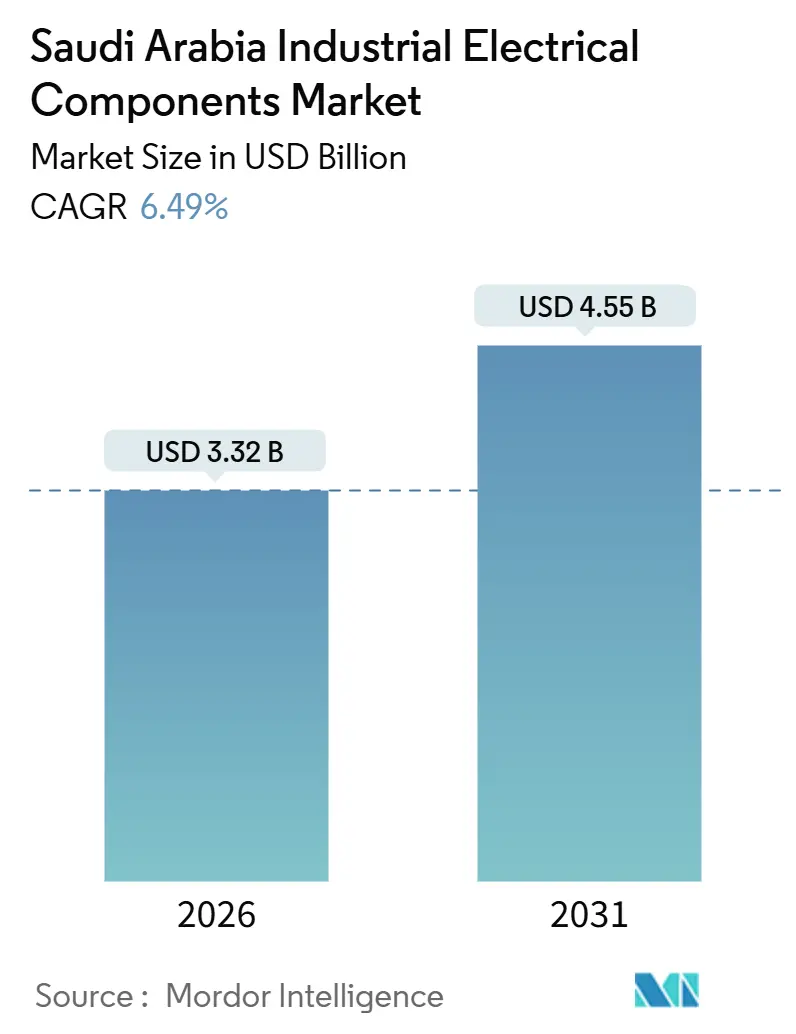

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

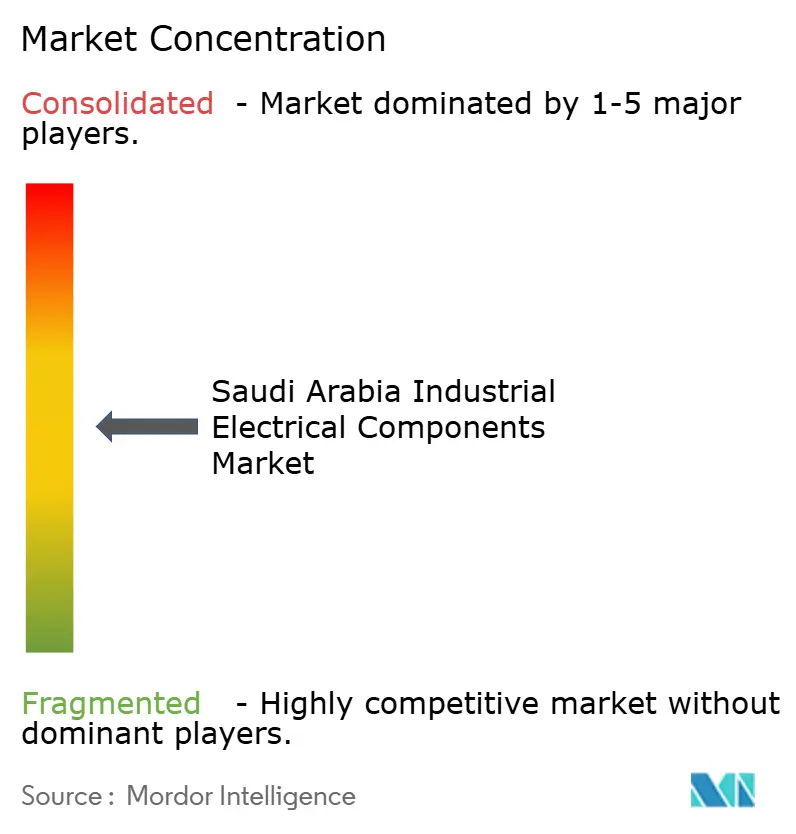

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle elektrische Komponenten in Saudi-Arabien durch Mordor Intelligence

Die Marktgröße für industrielle elektrische Komponenten in Saudi-Arabien wird im Jahr 2026 auf 3,32 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031) einen Wert von 4,55 Milliarden USD erreichen.

Megaprojekte im Rahmen der Vision 2030, Mandate zur Netzdigitalisierung und souveräne Fertigungsziele steigern die Basisnachfrage, während der Aufbau von Rechenzentren neue Anforderungen an die Energiequalität einführt, die intelligente Schaltanlagen begünstigen.[1]NEOM, „Projekte der Vision 2030”, NEOM, neom.com Anforderungen an lokale Wertschöpfung im Rahmen von IKTVA verändern die Beschaffungsmodelle, da Versorgungsunternehmen eine saudische Wertschöpfungsquote von 70 % verlangen und damit regionalen Herstellern Raum zur Skalierung neben multinationalen Unternehmen bieten. Gleichzeitig beschleunigt der schrittweise Rollout von intelligenten Messgeräten und der Automatisierung von Umspannwerken die Ersatzzyklen für herkömmliche elektromechanische Geräte.[2]Saudi Electricity Company, „Jahresbericht 2024”, Saudi Electricity Company, se.com.sa Das Lieferkettenengagement bei Kupfer und kornorientiertem Stahl bleibt das wichtigste Kostenrisiko, jedoch mindern Maßnahmen zur vertikalen Integration – wie das Kupferstabwerk von Elsewedy Electric in Yanbu – Preisschwankungen.

Wichtigste Erkenntnisse des Berichts

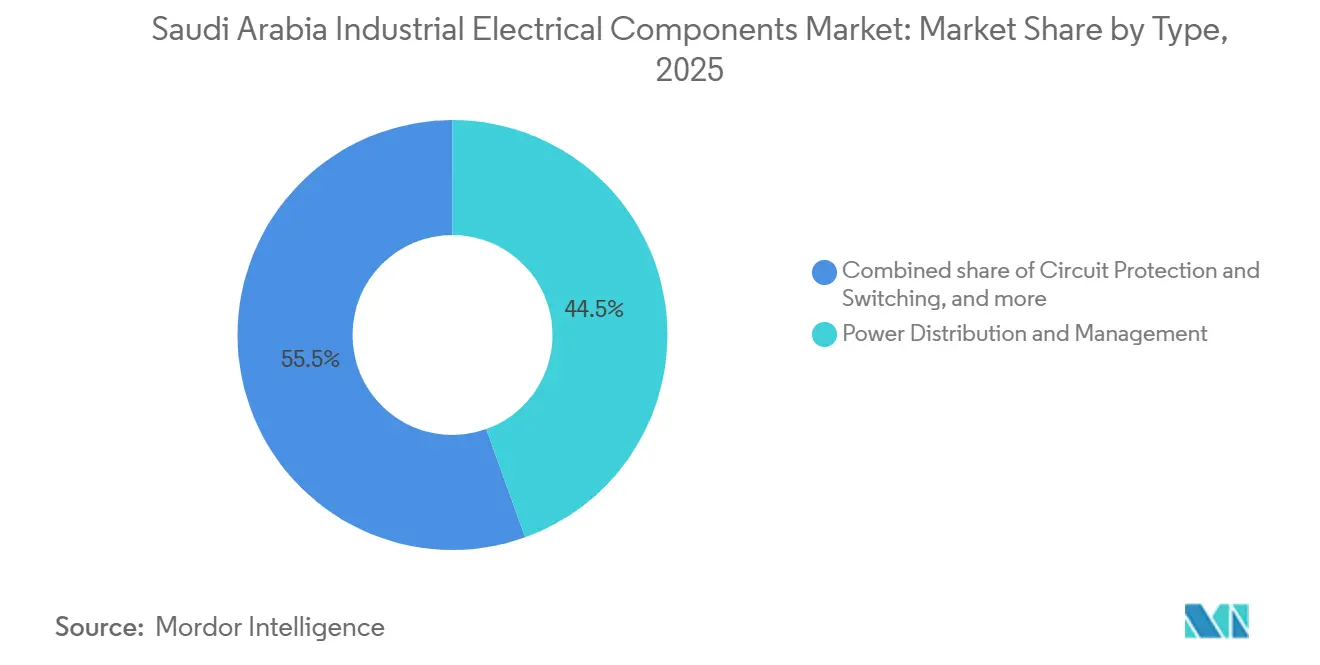

- Nach Typ führte Energieverteilung und -management mit einem Umsatzanteil von 44,5 % im Jahr 2025, während Schutz- und Schaltgeräte bis 2031 eine CAGR von 7,6 % verzeichnen.

- Nach Spannungsklasse hielten Niederspannungsanlagen 50,1 % der Nachfrage im Jahr 2025, doch Hoch- und Höchstspannungsanlagen werden bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen.

- Nach Installationsumgebung dominierten Innenanlagen mit einem Anteil von 79,9 % im Jahr 2025; Außenanlagen wachsen bis 2031 mit einer CAGR von 7,7 %.

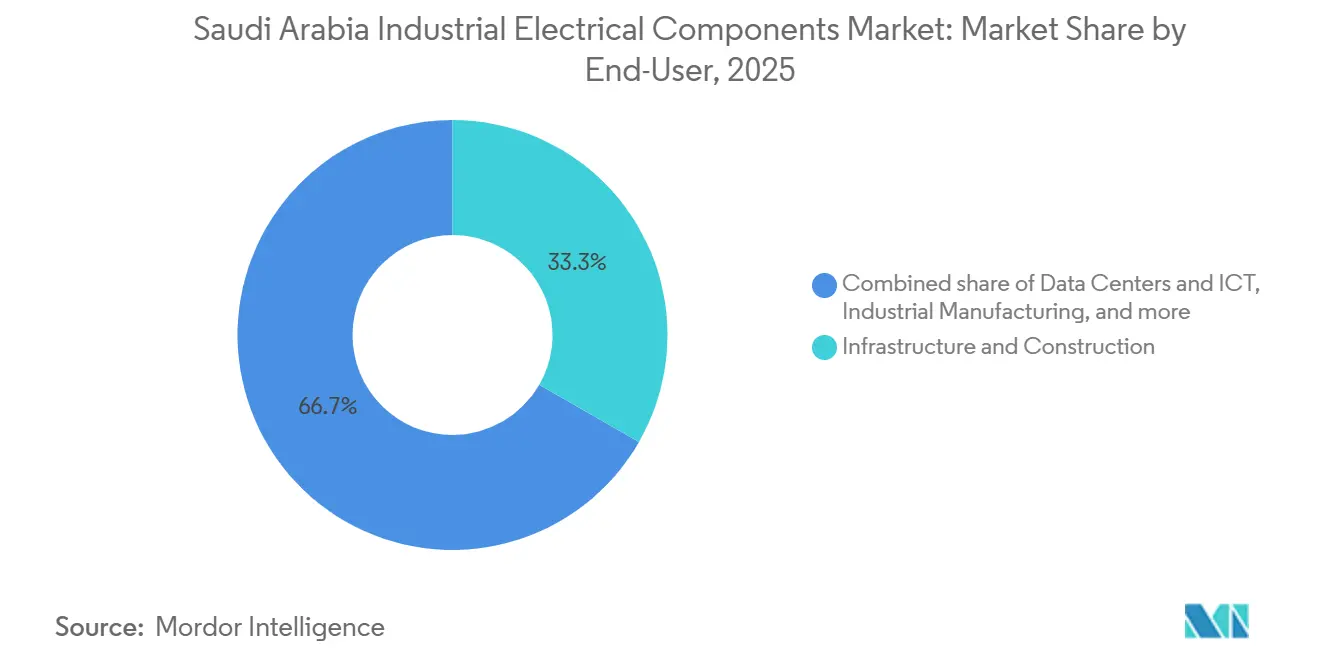

- Nach Endverbraucher absorbierte Infrastruktur und Bauwesen 33,3 % des Umsatzes im Jahr 2025, während Rechenzentren und IKT die schnellste CAGR von 9,5 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke für industrielle elektrische Komponenten in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Pipeline der Megaprojekte der Vision 2030 | 1.8% | National, konzentriert in NEOM, Rotes Meer, Qiddiya, Diriyah Gate, mit Ausstrahlungseffekten auf Tabuk und die westlichen Regionen | Mittelfristig (2–4 Jahre) |

| Netzdigitalisierung und Rollout intelligenter Messgeräte durch die Saudi Electricity Company | 1.5% | National, mit frühen Gewinnen in den Ballungsräumen Riad, Dschidda, Dammam, ausgeweitet auf 500 ländliche Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Boom bei Rechenzentren (Hyperscale und Colocation) | 1.4% | National, verankert in NEOM, Riad, Dschidda, mit aufkommenden Clustern in der Östlichen Provinz | Mittelfristig (2–4 Jahre) |

| Exportzentren für Wasserstoff und grünes Ammoniak | 1.2% | NEOM, Ras Al-Khair, Industriestadt Jubail, mit Übertragungsinfrastruktur bis zur nördlichen Grenzregion | Langfristig (≥ 4 Jahre) |

| Lokalisierung im Königreich (IKTVA und Made-in-Saudi) Vorstoß | 1.1% | National, mit Fertigungsclustern in der Industriestadt Riad, Yanbu, Jubail, zweite Industriestadt Dammam | Mittelfristig (2–4 Jahre) |

| Ausbau der Kapazitäten in der nachgelagerten Petrochemie und der Midstream-Gasverarbeitung | 0.9% | Östliche Provinz (Jafurah, Jubail, Ras Al-Khair), mit ergänzender Infrastruktur in den nördlichen und zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline der Megaprojekte der Vision 2030

Das 500-Milliarden-USD-Programm NEOM, die 170 km lange lineare Stadt „The Line” und der Unterhaltungscluster Qiddiya lösen mehrjährige Beschaffungswellen aus, die Lieferanten belohnen, die in der Lage sind, Bestände in Wüsten- und Küstenstandorten vorzuhalten.[3]NEOM, „Projekte der Vision 2030”, NEOM, neom.com Die 400-MW-Solaranlage des Roten-Meer-Projekts in Kombination mit einem 1,3-GWh-Speicher, der 2024 in Betrieb genommen wurde, verdeutlicht den Bedarf an bidirektionalen Wechselrichtern und Echtzeit-Netzsteuerungen.[4]Red Sea Global, „Inbetriebnahme des Mikronetzes”, Red Sea Global, redseaglobal.com Diriyah Gate spezifiziert einheitliche IP-Gebäudeautomations-Backbones und beschleunigt die Einführung von Ethernet-fähigen Schützen und IoT-Sensoren. Die stärkste Beschaffungsauswirkung erwartet man in den Jahren 2027–2028, wenn der Tiefbau in die Ausbauphase übergeht, was den Markt für industrielle elektrische Komponenten in Saudi-Arabien in diesen Jahren ankurbelt. Automatisierte Kräne im Hafen von NEOM, die ausschließlich mit erneuerbaren Energien betrieben werden, ersetzen Dieselgeneratoren und erfordern redundante USV-Systeme, was Lieferanten zu modularen Architekturen drängt.

Netzdigitalisierung und Rollout intelligenter Messgeräte durch die Saudi Electricity Company

Die Saudi Electricity Company installierte bis 2024 10 Millionen intelligente Messgeräte und strebt bis 2025 eine Netzautomatisierung von 40 % an, was einen raschen Ausbau von Schutzrelais und SCADA vorantreibt. Kapitalaufwendungen von 60 Milliarden SAR im Jahr 2024 und 47,4 Milliarden SAR im ersten Halbjahr 2025 priorisierten die Verteilungsautomatisierung und digitale Umspannwerke. Der Auftrag an Siemens im Wert von 2,3 Milliarden SAR bringt Edge-Computing-Umspannwerke, die ungeplante Ausfälle um 25 % reduzieren. Der Vertrag von ABB im Wert von 1,9 Milliarden SAR führte modulare Schutzrelais ein, die die Inbetriebnahmezeit um 30 % verkürzen. Der kurzfristige Aufschwung endet, sobald die Saudi Electricity Company ihr Automatisierungsziel für 2025 erreicht, aber der anschließende Plan zur Erreichung einer Abdeckung von 70 % bis 2030 hält den Markt für industrielle elektrische Komponenten in Saudi-Arabien auf einem stetigen Ersetzungspfad.

Boom bei Rechenzentren

Das Engagement von AWS in Höhe von 5,3 Milliarden USD, die 5-Milliarden-USD-Anlage von DataVolt in NEOM und eine umfassendere Pipeline von 21 Milliarden USD erfordern eine Betriebszeit von 99,999 % mit N+2-Redundanz. Jede Hyperscale-Halle verbraucht 20–50 MW und benötigt Schaltanlagen mit Oberschwingungsfilterung sowie intelligente Stromverteilungseinheiten mit Messung je Steckdose. Google und Microsoft prüfen Colocation-Optionen in Riad und Dschidda, was Bestellungen für flüssigkeitsgekühlte Sammelschienen ankurbelt, die die Kupfermasse um 40 % reduzieren. Die mittelfristige Nachfrage erreicht 2026–2028 ihren Höhepunkt, wenn Betreiber Notstromdieselgeneratoren und 15-minütige Überbrückungsbatteriespeicher in Betrieb nehmen und damit den Markt für industrielle elektrische Komponenten in Saudi-Arabien weiter stärken. ENOWA integriert 4 GW erneuerbarer Energien plus eine Elektrolyse-Last von 2 GW und macht NEOM zu einem Experimentierfeld für Algorithmen zur synthetischen Trägheit, die zukünftige Rechenzentrumsentwürfe prägen werden.

Exportzentren für Wasserstoff und grünes Ammoniak

Die NEOM-Grüner-Wasserstoff-Anlage mit einer Kapazität von 600 Tonnen pro Tag, die 2026 in Betrieb geht, zieht eine Elektrolyselast von 2 GW auf sich und erfordert Hochstromrichter und explosionsgeschützte Gehäuse. ACWA Power und Air Products treiben weitere Projekte voran, die Mittelspannungsantriebe für Kompressorstränge mit Dauerbetrieb benötigen. Elektrolyseur-Stacks schaffen eine Nische für Gleichstrom-Schaltanlagen und Festkörper-Leistungsschalter mit einer Bemessung von 10 kA ohne Lichtbogen. Das langfristige Aufwärtspotenzial erstreckt sich über 2031 hinaus, da die Kapazität auf 4 Millionen Tonnen Wasserstoff ansteigt und die Branche für industrielle elektrische Komponenten in Saudi-Arabien über das Jahrzehnt hinaus stärkt. Die Einhaltung von IECEx- und ATEX-Vorschriften schränkt den Lieferantenkreis auf Unternehmen mit Produktlinien der Zone 1 und Zone 2 ein und festigt die Preissetzungsmacht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (Kupfer, Stahl) | -0.9% | Global, mit gravierenden Auswirkungen auf saudische Importe von Transformatoren, Kabeln, Sammelschienen und Schaltanlagengehäusen | Kurzfristig (≤ 2 Jahre) |

| Schocks bei globalen Lieferketten-Durchlaufzeiten | -0.7% | Global, betrifft große Leistungstransformatoren und gasisolierte Schaltanlagen, mit Engpässen bei kornorientiertem Elektroband, Durchführungen und Stufenschaltern | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Mittelspannung bei Installation und Betrieb sowie Instandhaltung | -0.6% | National, am stärksten in abgelegenen Projektstandorten (NEOM, Nördliche Grenzregion, ländliche Elektrifizierungszonen) und spezialisierten Segmenten (BESS, HVDC) | Mittelfristig (2–4 Jahre) |

| SF₆-freie Normen machen veraltete Bestände obsolet | -0.4% | National, mit konzentrierten Auswirkungen auf Versorgungsunternehmen und Industrieanlagen, die SF₆-basierte Schaltanlagenbestände halten, in Übereinstimmung mit den EU-Ausstiegszeitplänen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

Kupfer erreichte im Mai 2024 einen Höchststand von 10.845 USD pro Tonne, bevor es um 15 % fiel, was die Margen für Transformatoren und Kabel um bis zu 12 Prozentpunkte drückte. Kornorientierter Elektrostahl verdoppelte sich auf 2.800 USD pro Tonne, da chinesische Stahlwerke die Lieferungen auf Elektromotoren umlenkten und damit die Hersteller von Transformatorkernen unter Druck setzten. Die vertikale Kupferstablinie von Elsewedy Electric in Yanbu sichert die Kosten ab, aber kleinere Hersteller ohne Integration verzögern Expansionen. Stahlzölle erhöhten die Preise für Gehäuse und Sammelschienen um 10–15 %, was Versuche mit Aluminiumlegierungen anregte, die jedoch Herausforderungen bei der Leitfähigkeit haben.

Schocks bei globalen Lieferketten-Durchlaufzeiten

Die Lieferzeit für große Leistungstransformatoren beträgt nun 120–210 Wochen, gegenüber 52–78 Wochen im Jahr 2020, da Kernstahl, Durchführungen und Stufenschalter allesamt unter Engpässen leiden. Die Saudi Electricity Company bestellt 132-kV- und 380-kV-Einheiten nun vier Jahre im Voraus vor, bindet damit 400 Millionen USD an Betriebskapital und riskiert eine Spezifikationsveralterung. Gasisolierte Schaltanlagen sehen sich mit SF₆-Knappheit und teureren Fluoronitril-Ersatzstoffen konfrontiert. Der SAR-1,2-Milliarden-HVDC-Vertrag von Hitachi Energy enthält 18-monatige Lieferklauseln, die parallele Tiefbauarbeiten erzwingen und die Finanzierungskosten um 12 % erhöhen. Modulare Mehrtransformator-Designs entstehen, aber der Platzbedarf wächst um 20–25 %, ein unbequemer Kompromiss in dicht besiedelten städtischen Umspannwerken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Transformatoren sichern Umsatz, Schutzgeräte beschleunigen sich

Transformatoren und verwandte Energieverteilungsanlagen machten im Jahr 2025 44,5 % des Umsatzes aus, da die SAR-60-Milliarden-Netzerweiterung der Saudi Electricity Company und die NEOM-Mikronetze große Hochspannungstransformatoren verlangten. Schutz- und Schaltgeräte verzeichneten mit einer CAGR von 7,6 % das schnellste Wachstum, dank IEC-61850-Automatisierung, die Messung, Kommunikation und Cybersicherheit in einem Gerät bündelt und die Anzahl der Schränke reduziert. Die Marktgröße für industrielle elektrische Komponenten in Saudi-Arabien für Schutzgeräte wird voraussichtlich stetig steigen, da dezentrale Energieressourcen zunehmen. Steuerungs- und Konnektivitätsprodukte profitieren von der XLPE-Kabelproduktion von Elsewedy Electric, die The Line und Jafurah mit 90 °C-bewerteten Leitern versorgt, die der Wüstenhitze standhalten.

Frequenzumrichter und softwaredefinierte Regler dringen in Rechenzentren und petrochemische Anlagen vor, wobei das Khurais-Feld von Aramco nach der Einführung IoT-fähiger Motorsteuerungen einen Stromabfall von 18 % verzeichnete. Digitale Umspannwerke von ABB eliminieren 60 % der Kupferverkabelung und ermöglichen Fernkonfiguration sowie die Senkung des Installationsaufwands. Lokale Transformatorhersteller – Saudi Power Transformer Company und Electrical Industries Company – bauen Kapazitäten aus, doch importierter kornorientierter Stahl hält sie von ausländischen Vorleistungen abhängig und schränkt ihren Anteil am Markt für industrielle elektrische Komponenten in Saudi-Arabien bei margenstärkeren Schutzgeräten ein.

Nach Spannungsklasse: Niederspannung dominiert, Übertragungsinfrastruktur steigt stark an

Niederspannungssysteme bis 1 kV hielten 2025 50,1 % der Nachfrage aufgrund von Gebäudeautomation, Motorantrieben und Rechenzentrum-Stromverteilungseinheiten. Hoch- und Höchstspannungsanlagen oberhalb von 40 kV verzeichnen eine CAGR von 8,1 %, da 27,3 GW an erneuerbaren Energien ans Netz gehen und 800-km-Übertragungskorridore Strom nach Riad transportieren. Die Marktgröße für industrielle elektrische Komponenten in Saudi-Arabien im Hochspannungsbereich wächst auf der Grundlage des SAR-1,2-Milliarden-HVDC-Links von Hitachi Energy, der die Leitungsverluste um 30 % reduziert.

Mittelspannungssysteme bleiben das Arbeitstier industrieller Anlagen, doch ein Fachkräftemangel bleibt bestehen: Nur 21 % der Elektroabsolventen der Technischen und Berufsausbildungsgesellschaft treten in Feldrollen ein, was die Inbetriebnahme von 14 GWh Batteriespeicher, der bis 2027 geplant ist, verzögert. Die Wiser-Plattform von Schneider Electric vernetzt 50.000 Geräte pro intelligentem Gebäude und steigert die Nachfrage nach Niederspannungskomponenten. Die SF₆-freien Schaltanlagen von GE Vernova, die in NEOM installiert sind, reduzieren das Treibhauspotenzial um 99 %, benötigen jedoch dickere Isolierungen, was die Gehäusekosten erhöht. Die Ringkabelgarnituren von Lucy Switchgear werden für Riad-Pilotprojekte ausgewählt und reduzieren die Kundenverlustminuten um 40 %.

Nach Installationsumgebung: Innenbereiche führen, Außennetzwerke expandieren

Innenanlagen trieben 79,9 % der Verkäufe im Jahr 2025 an, was die Konzentration von Rechenzentren und Fertigung in klimakontrollierten Hallen widerspiegelt. Außenanlagen verzeichnen immer noch eine CAGR von 7,7 %, da Versorgungsunternehmen Mittelspannungsstromkreise in abgelegene Wüstengebiete ausdehnen, wo die Umgebungstemperaturen 50 °C übersteigen. Die Branche für industrielle elektrische Komponenten in Saudi-Arabien setzt IP65-bewertete Wechselrichter und UV-stabilisierte Kabel für das 400-MW-Solarminigrid des Roten Meeres ein.

Der 1,5-GW-Campus von DataVolt in NEOM verdeutlicht die Komplexität im Innenbereich und erfordert Doppelboden-Stromverteilungseinheiten und flüssigkeitsgekühlte Sammelschienen, die Kupfer um 40 % reduzieren. Außenanlagen sind Salzspray und Sandeinschluss ausgesetzt, daher verwenden META Switchgear und GEDAC Electric Silikongummidichtungen, die die Wartungsintervalle verdreifachen. Das Jafurah-Feld von Aramco fügt explosionsgeschützte Anlasser für Zone-1-Gefahren hinzu. Das ländliche Elektrifizierungsprogramm der Saudi Electricity Company erfordert mastseitig montierte Transformatoren mit Blitzableitern und erweitert damit die Kundenbasis für Außenkomponenten.

Nach Endverbraucher: Infrastruktur führt, Rechenzentren steigen stark an

Infrastruktur und Bauwesen absorbierten 33,3 % des Umsatzes im Jahr 2025, da Megaprojekte der Vision 2030 die Ausschreibungsbücher dominierten. Rechenzentren und IKT verzeichnen jedoch eine CAGR von 9,5 %, angetrieben durch AWS, DataVolt und souveräne KI-Mandate, was das künftige Wachstum des Marktes für industrielle elektrische Komponenten in Saudi-Arabien festigt. Öl und Gas bleibt ein stabiler Anker, wobei das 2,2-TCF-Jafurah-Programm von Aramco Anlagen für Gefahrenbereiche spezifiziert.

Die industrielle Fertigung profitiert von der IKTVA-Lokalisierung, da Transformatoren- und Kabelmontagewerke entstehen, obwohl importierter Kernstahl und SF₆ die inländische Wertschöpfung nach wie vor einschränken. Handels- und Hospitality-Projekte wie Diriyah Gate bevorzugen laufruhige amorphe Kerntransformatoren, die Leerlaufverluste um 70 % reduzieren und LEED-Lärmgrenzen einhalten. Souveräne KI- und Grüner-Ammoniak-Programme fügen spezialisierten Bedarf für 480-V-DC-Verteilung und Hochstromrichter hinzu und diversifizieren das Kundenportfolio.

Geografische Analyse

Die Östliche Provinz, Riad und die Region Mekka machten zusammen rund 65 % der Nachfrage im Jahr 2025 aus, da petrochemische Cluster in Jubail und Yanbu, staatliche Bauprojekte in Riad und touristische Infrastruktur für religiösen Tourismus in Mekka die Beschaffung antrieben. Der Standort Tabuk von NEOM entwickelt sich zu einem vierten Pol und sichert zwischen 2026 und 2031 12 % der inkrementellen Ausgaben, da The Line, das Solarmikronetz und die Anlagen für grünen Wasserstoff ans Netz gehen. Die Östliche Provinz gewinnt durch das Jafurah-Gasfeld von Aramco weiteren Impuls, das explosionsgeschützte Motorantriebe und wasserstoffbeständige Kabel spezifiziert.

Der Rechenzentren-Korridor in Riad, verankert durch AWS, erfordert modulare USV-Systeme und intelligente Stromverteilungseinheiten mit Messung je Rack. Die Westregion, die Dschidda umfasst, profitiert vom Roten-Meer-Projekt und Diriyah Gate, die beide vorgefertigte Kabelbäume verwenden, die den Arbeitsaufwand um 30 % reduzieren. Das ländliche Elektrifizierungsprogramm der Saudi Electricity Company verlängert 33-kV-Leitungen in 500 Dörfer, aber Transformator-Lieferzeiten von bis zu 210 Wochen verzögern die Inbetriebnahme von Umspannwerken und offenbaren logistische Engpässe.

Der Standort für erneuerbare Energien an der Nördlichen Grenzregion fügte im Jahr 2024 9,2 GW Solar- und Windenergie hinzu und hat 27,3 GW in der Entwicklung, was HVDC-Verbindungen zu südlichen Lastzentren erfordert. Die Einhaltung der SASO-Vorschriften bleibt obligatorisch und begünstigt Unternehmen mit Prüfeinrichtungen im Land. Die Freizeitparksysteme von Qiddiya erfordern IP65-Außengehäuse mit Edelstahlbefestigern, die für 50 Gewittertage pro Jahr geeignet sind, was den Kreis qualifizierter Lieferanten einschränkt.

Wettbewerbslandschaft

Globale multinationale Konzerne – ABB, Siemens, Schneider Electric und Hitachi Energy – erzielten 2025 mit großen Netz- und Megaprojektaufträgen etwa 45 % des Umsatzes, während lokale Champions wie Al-Fanar, Electrical Industries Company und Saudi Power Transformer Company IKTVA nutzten, um rund 30 % bei Transformatoren, Schaltanlagen und Kabeln zu sichern. Die verbleibenden 25 % werden unter regionalen Spezialisten aufgeteilt, die auf explosionsgeschützte Gehäuse, Rechenzentrum-Stromverteilungseinheiten und Gebäudeautomationskomponenten abzielen. Multinationale Konzerne integrieren digitale Zwillinge und prädiktive Analytik in Hardwarepakete, was Wechselkosten erzeugt und ihre Bindung an Versorgungsunternehmen erhöht.

Lokale Hersteller erweitern die Montagekapazitäten vor der Frist zur 70-prozentigen Lokalisierung, aber die Abhängigkeit von importiertem Kernstahl und SF₆ begrenzt die vollständige Margenerfassung. Die vertikale Kupferintegration von Elsewedy Electric und die Einführung von 480-V-DC-Korridoren durch DataVolt sind Beispiele für disruptive Schritte, die technische Standards neu ausrichten. Die Einführung von IEC 61850 verdrängt Hersteller von Einzelfunktionsrelais, da Versorgungsunternehmen Schutz, Messung und Cybersicherheit in Multifunktionsgeräten konsolidieren.

CG Power und Eaton gewinnen Marktanteile bei Mittelspannungs-Softstarter, indem sie lokale Garantien anbieten, aber ihre kleinere installierte Basis behindert Angebote für schlüsselfertige Hochspannungsumspannwerke. Freie Bereiche umfassen SF₆-freie Schaltanlagen, Gleichstrom-Festkörper-Leistungsschalter und modulare Transformatoren, die die Lieferzeit halbieren. Lieferanten mit nachgewiesener Leistung in 50-°C-Klimazonen und Zone-1-Gefahrenbereichen behalten einen verteidigungsfähigen Wettbewerbsvorteil, da saudische Käufer die technischen Anforderungen erhöhen.

Führende Unternehmen in der Branche für industrielle elektrische Komponenten in Saudi-Arabien

GEDAC Electric Company

TIEPCO

Al-Abdulkarim Holding (AKH) Co.

Saudi Power Transformer Company

Saudi Electric Supply Company Limited (SESCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amazon Web Services (AWS) und das saudische KI-Unternehmen HUMAIN haben eine Investition von über 5 Milliarden USD angekündigt, um eine KI-Zone in Saudi-Arabien zu errichten.

- Februar 2025: DataVolt begann mit dem Bau seines 5-Milliarden-USD-Rechenzentrumscampus mit 1,5 GW in NEOM und spezifizierte dabei eine 480-V-DC-Stromverteilung und flüssigkeitsgekühlte Sammelschienen, die die Kupfermasse um 40 % reduzieren.

- März 2024: AWS hat Pläne angekündigt, über 5,3 Milliarden USD zu investieren, um bis 2026 eine neue Cloud-Region in Saudi-Arabien einzurichten. Diese Initiative wird mehrere Verfügbarkeitszonen für Rechenzentren umfassen und bedeutende industrielle elektrische Komponenten wie Energieverteilungssysteme, Backup-Systeme, Kühllösungen und Schaltanlagen erfordern.

Berichtsumfang des Marktes für industrielle elektrische Komponenten in Saudi-Arabien

Der Markt für industrielle elektrische Komponenten umfasst die Produktion, den Vertrieb und die Wartung von elektrischen Geräten, die zur Steuerung, zum Schutz, zur Verteilung und zur Überwachung elektrischer Energie in industriellen und kommerziellen Umgebungen konzipiert sind. Diese Komponenten spielen eine entscheidende Rolle bei der Gewährleistung des sicheren, zuverlässigen und effizienten Betriebs von Maschinen, Prozessen und elektrischen Systemen.

Der Markt für industrielle elektrische Komponenten in Saudi-Arabien ist nach Typ, Spannungsklasse, Installationsumgebung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Schutz- und Schaltgeräte, Energieverteilung und -management, Steuerung und Konnektivität sowie sonstige Typen segmentiert. Nach Spannungsklasse ist der Markt in Niederspannung, Mittelspannung und Hoch-/Höchstspannung unterteilt. Nach Installationsumgebung ist der Markt in Innen- und Außenbereiche unterteilt. Nach Endverbraucher ist der Markt in Öl und Gas, industrielle Fertigung, Infrastruktur und Bauwesen, Rechenzentren und IKT, Handel und Gastgewerbe sowie sonstige Endverbraucher unterteilt. Die Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| Schutz- und Schaltgeräte | Leistungsschalter |

| Schalter | |

| Schutzrelais | |

| Schütze | |

| Sicherungen | |

| Energieverteilung und -management | Transformatoren |

| Schaltanlagen | |

| Steuerung und Konnektivität | Leitungen und Kabel |

| Verbinder | |

| Sensoren und Aktoren | |

| Sonstige Typen | Stromversorgungen |

| Motorantriebe | |

| Regler |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 bis 40 kV) |

| Hoch-/Höchstspannung (oberhalb von 40 kV) |

| Innenbereich |

| Außenbereich |

| Öl und Gas |

| Industrielle Fertigung |

| Infrastruktur und Bauwesen |

| Rechenzentren und IKT |

| Handel und Gastgewerbe |

| Sonstige Endverbraucher |

| Nach Typ | Schutz- und Schaltgeräte | Leistungsschalter |

| Schalter | ||

| Schutzrelais | ||

| Schütze | ||

| Sicherungen | ||

| Energieverteilung und -management | Transformatoren | |

| Schaltanlagen | ||

| Steuerung und Konnektivität | Leitungen und Kabel | |

| Verbinder | ||

| Sensoren und Aktoren | ||

| Sonstige Typen | Stromversorgungen | |

| Motorantriebe | ||

| Regler | ||

| Nach Spannungsklasse | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 bis 40 kV) | ||

| Hoch-/Höchstspannung (oberhalb von 40 kV) | ||

| Nach Installationsumgebung | Innenbereich | |

| Außenbereich | ||

| Nach Endverbraucher | Öl und Gas | |

| Industrielle Fertigung | ||

| Infrastruktur und Bauwesen | ||

| Rechenzentren und IKT | ||

| Handel und Gastgewerbe | ||

| Sonstige Endverbraucher | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für industrielle elektrische Komponenten in Saudi-Arabien?

Der Markt steht im Jahr 2026 bei 3,32 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,55 Milliarden USD erreichen.

Welches Segment wächst innerhalb der saudischen elektrischen Komponenten am schnellsten?

Rechenzentren und IKT expandieren bis 2031 mit einer CAGR von 9,5 %, da Hyperscale-Aufbauten und souveräne KI-Programme Upgrades der Strominfrastruktur beschleunigen.

Wie werden Projekte der Vision 2030 die Komponentennachfrage beeinflussen?

Megaprojekte wie NEOM und das Rote Meer treiben mehrjährige Beschaffungszyklen an und fügen der Markt-CAGR bis 2028 1,8 Prozentpunkte hinzu.

Vor welchen Herausforderungen stehen Lieferanten bei der Erfüllung der saudischen Nachfrage?

Volatile Kupfer- und Stahlpreise sowie Transformator-Lieferzeiten von bis zu 210 Wochen engen die Margen ein und verlängern die Projektzeitpläne.

Warum sind Rechenzentren für das künftige Wachstum wichtig?

Hyperscale-Investitionen von über 21 Milliarden USD erfordern hochzuverlässige Stromversorgungsanlagen und treiben das Segment mit einer CAGR von 9,5 % voran.

Wie verändert die Lokalisierung die Wettbewerbslandschaft?

IKTVA-Regeln, die bis 2030 einen lokalen Wertschöpfungsanteil von 70 % fordern, veranlassen globale Unternehmen, Partnerschaften mit saudischen Herstellern einzugehen und Montagelinien zu eröffnen.

Seite zuletzt aktualisiert am: