Marktgröße und -anteil für industrielle Zentrifugen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Zentrifugen durch Mordor Intelligence

Die Marktgröße für industrielle Zentrifugen wird im Jahr 2026 auf USD 9,19 Milliarden geschätzt und soll bis 2031 USD 12,59 Milliarden erreichen, bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031).

Das solide Wachstum ist auf strengere Vorschriften zur Abwassereinleitung, Kapazitätserweiterungen in der Pharmazie und Biotechnologie sowie den raschen Ausbau von Recyclinglinien für Lithium-Ionen-Batterien zurückzuführen, die Betreiber allesamt zu Trennverfahren mit höherem Durchsatz und höherer Reinheit drängen.[1]U.S. Environmental Protection Agency, "Effluent Guidelines 40 CFR Part 437," epa.gov Sedimentationseinheiten behielten ihre führende Stellung, während Filtrationsvarianten rasch skalieren, da Pharmahersteller und Spezialchemieproduzenten ihre Reinheitsziele verschärfen. Vertikale Ausführungen gewinnen Marktanteile in Reinräumen, wo jeder Quadratmeter Bodenfläche einen Aufpreis kostet. Maschinen im Dauerbetrieb dominieren bei Massengütern mit hohem Volumen, doch Batch-Anlagen steigen in regulierten Mehrproduktanlagen stetig an. Regional profitiert Nordamerika von staatlichen Infrastrukturprogrammen und Reshoring-Initiativen, während Asien-Pazifik durch Vorgaben zum Null-Flüssigkeitsabfall (Zero Liquid Discharge) und das Wachstum im pharmazeutischen Export Fahrt aufnimmt.[2]U.S. Department of Energy, "Bipartisan Infrastructure Law Clean Water Funding," energy.gov

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen auf Sedimentationszentrifugen im Jahr 2025 ein Marktanteil von 56,6 % am Markt für industrielle Zentrifugen. Filtrationszentrifugen werden von 2026 bis 2031 voraussichtlich eine CAGR von 7,2 % verzeichnen.

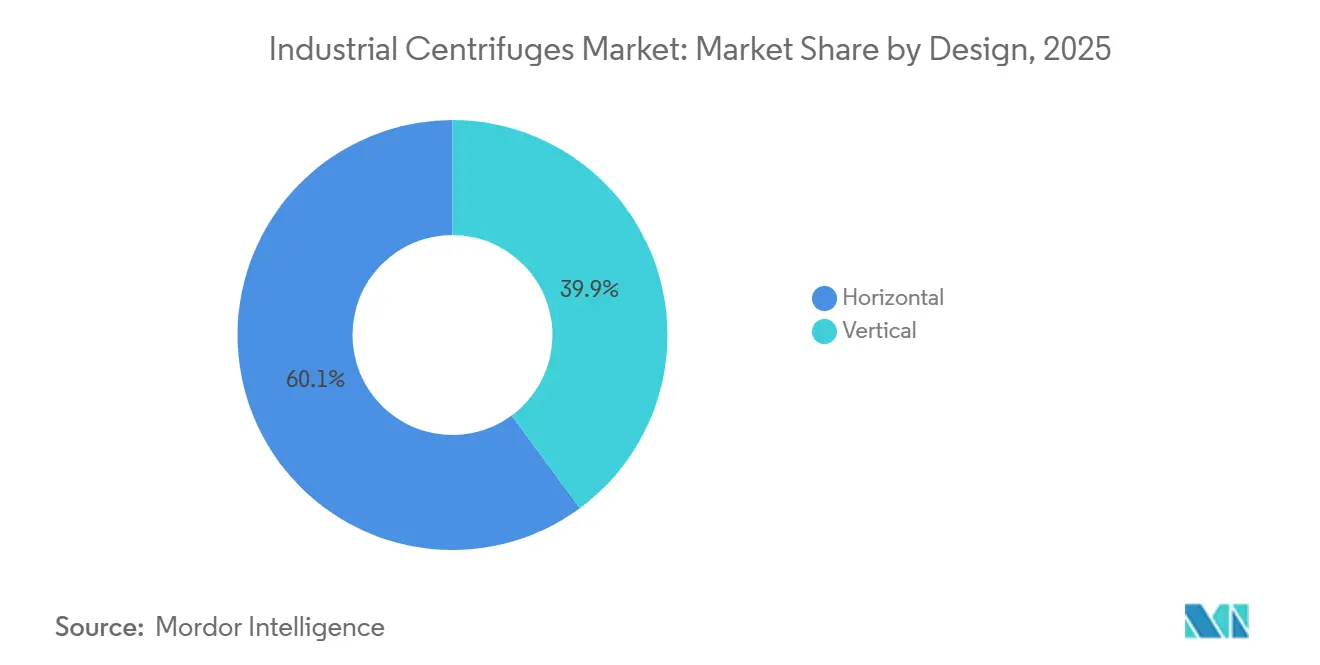

- Nach Design führten horizontale Maschinen im Jahr 2025 mit einem Umsatzanteil von 60,1 %. Vertikale Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen.

- Nach Betriebsmodus hielten kontinuierliche Zentrifugen im Jahr 2025 einen Anteil von 66,3 %. Batch-Einheiten entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 7,8 %.

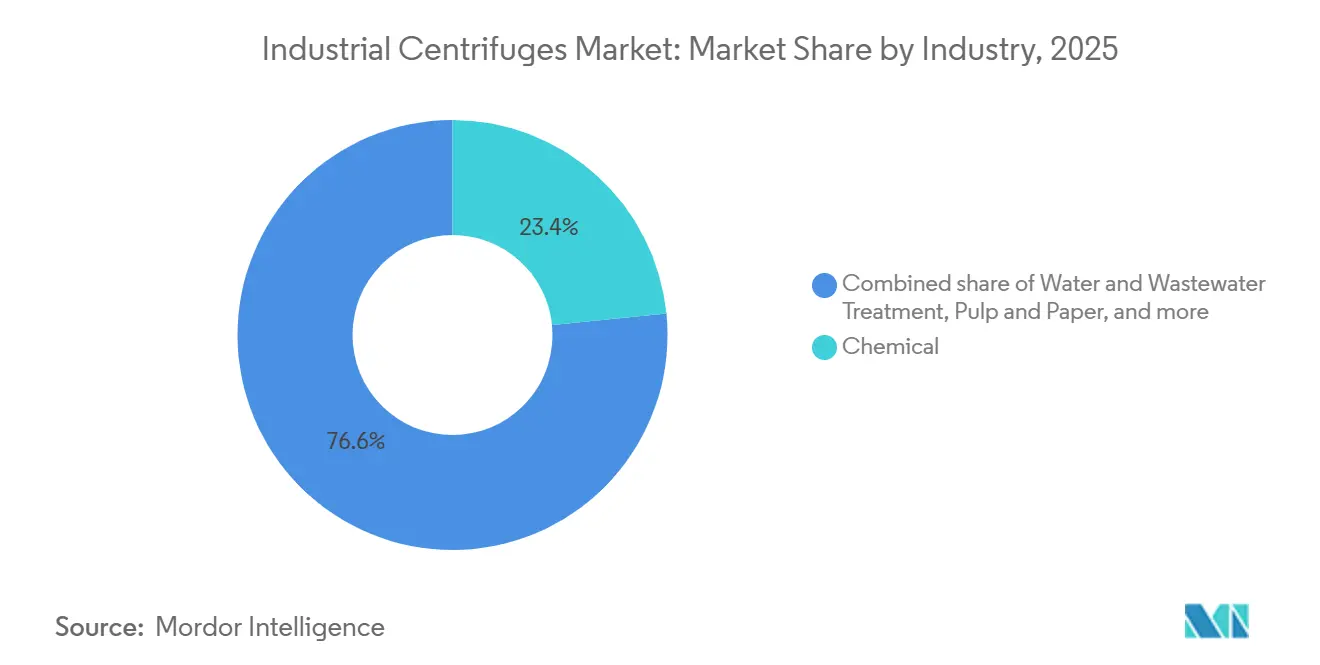

- Nach Industrie entfiel auf die chemische Verarbeitung im Jahr 2025 ein Anteil von 23,4 % am Marktvolumen für industrielle Zentrifugen. Die Wasser- und Abwasserbehandlung wird voraussichtlich die höchste CAGR von 8,3 % bis 2031 verzeichnen.

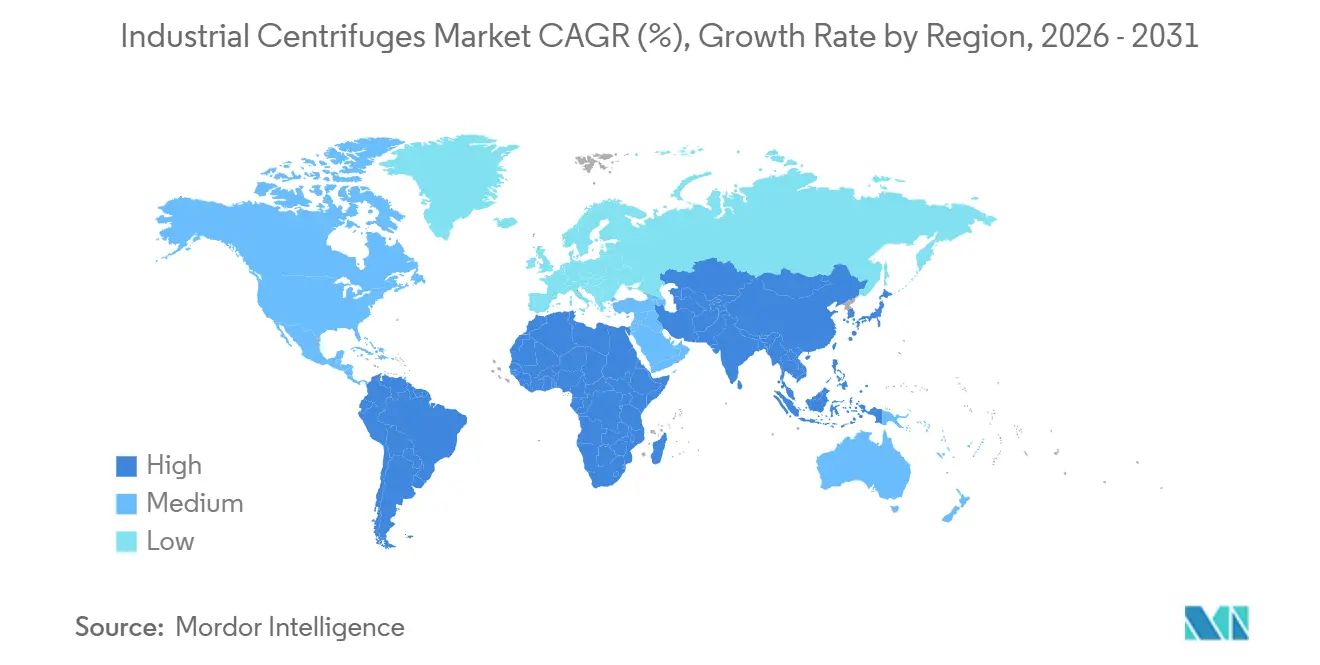

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,7 %. Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,5 % über den Prognosehorizont wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industrielle Zentrifugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Abwasservorschriften | +1.2% | Global (Nordamerika, EU, China) | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in Pharmazie und Biotechnologie | +1.4% | Nordamerika, Europa, Indien, Singapur | Kurzfristig (≤2 Jahre) |

| Nachfrage aus der Lebensmittel- und Getränkeklärung | +0.8% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Vorschriften zur industriellen Abwasserwiederverwendung | +1.1% | Kernregionen Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Recyclinglinien für Lithium-Ionen-Batterien | +1.3% | Nordamerika, Europa, China, Südkorea | Kurzfristig (≤2 Jahre) |

| Hochskalierung von Algenbiobrennstoffanlagen | +0.6% | Nordamerika, ausgewählte Märkte Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Abwasservorschriften

Die Grenzwerte der EPA gemäß 40 CFR Part 437 zwingen Betreiber zentralisierter Abfallbehandlungsanlagen zur Einführung von Dekantierzentrifugen, die trockeneren Kuchen und geringere Entsorgungsmengen liefern. Chinas aktualisiertes Gesetz zur Verhütung und Bekämpfung der Wasserverschmutzung treibt Zero-Liquid-Discharge-Installationen in Chemiepark-Anlagen voran und begünstigt kompakte vertikale Ausführungen, die mit salzhaltigen Solen umgehen können. In der EU erfordern Aktualisierungen der Richtlinie über Industrieemissionen, dass Zellstoff- und Papierfabriken Schwebstoffe reduzieren, was Nachrüstungen mit Tellerseparatoren antreibt, die eine Trübung unter 10 NTU erzielen. Platzbeschränkungen auf Industriegeländen geben vertikalen Maschinen einen Vorteil, während Compliance-Fristen bis 2028 eine mehrjährige Nachfrage im Aftermarket-Bereich sichern.

Kapazitätserweiterung in Pharmazie und Biotechnologie

AGC Biologics verdoppelte 2025 seine Kapazität in Kopenhagen und installierte automatisierte Tellerseparatoren, die die Ernte-Zykluszeit um 40 % verkürzen.[3]AGC Biologics, "Copenhagen Expansion Press Release," agcbio.com Grifols' von der Food and Drug Administration (FDA) genehmigte Plasmalinie in North Carolina verwendet Röhrenbowl-Zentrifugen, um eine Immunglobulinreinheit von 98 % zu erreichen.[4]Food and Drug Administration, "Biologics License Approvals," fda.gov Modulare Reinräume und Einweg-Bioreaktoren fördern die Nachfrage nach auf Schlitten montierten vertikalen Zentrifugen, die es Lohnherstellern ermöglichen, Kampagnen innerhalb von 72 Stunden zu wechseln. Biosimilar-Hochläufe in Indien und Südkorea verlängern das Wachstum, da Filtrationszentrifugen eine engere Partikelgrößenkontrolle liefern, die für die Bioverfügbarkeit entscheidend ist.

Nachfrage aus der Lebensmittel- und Getränkeklärung

Saft- und Getränkeproduzenten tauschen Absetzbecken gegen hermetische Tellerseparatoren, die kaltgepresste, verlängert haltbare SKUs unterstützen. Europäische Molkereigenossenschaften installierten in den Jahren 2024–2025 mehr als 150 Kläranlagen, um die Keimzahlvorschriften gemäß Verordnung (EG) Nr. 853/2004 zu erfüllen. Craft-Brauereien gewinnen Hefe mit kompakten horizontalen Dekantierern zurück, senken Abwasserkosten um 60 % und schaffen Biomasse-Wiederverkaufsströme. Hersteller pflanzlicher Getränke setzen Dreiphasen-Dekantierer ein, um Öl, Proteine und Wasser in einem Schritt zu trennen, obwohl Membranen Marktanteile gewinnen, wo sanfte Handhabung den Durchsatz überwiegt.

Vorschriften zur industriellen Abwasserwiederverwendung

China strebt bis 2025 eine industrielle Wasserwiederverwendungsquote von 30 % an, was chemische Parks in Jiangsu und Shandong dazu veranlasst, Dekantierer vor der Umkehrosmose-Nachbehandlung zu installieren. Das Gesetz der Vereinigten Arabischen Emirate zum industriellen Recycling drängt petrochemische Komplexe zu Tellerseparatoren für Öl-Wasser-Trennungen. Indiens überarbeitete Textilstandards begrenzen den Gehalt an gelösten Feststoffen auf 2.100 mg/L und treiben Färbereien zur Einführung von Schubzentrifugen zur Salzrückgewinnung. Systeme im Dauerbetrieb eignen sich für Anlagen mit 24/7-Betrieb, während Batch-Maschinen in kleineren Einrichtungen, die kampagnenweise verarbeiten, an Bedeutung gewinnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten | −0.9% | Global, besonders ausgeprägt in Südamerika und Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Erhöhte Betriebs- und Energiekosten | −0.7% | Europa, Nordamerika, ausgewählte Märkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Membrantechnologie | −0.5% | Global, Schwerpunkt Lebensmittel und Getränke sowie Pharmazie | Langfristig (≥4 Jahre) |

| Mangel an qualifizierten Zentrifugenbedienern | −0.4% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten

Ein Bergbau-Tailings-Dekantierer kann mehr als USD 2 Millionen kosten, und die Installation kommt noch bis zu 40 % obendrauf, was Betreiber in Südamerika und Südostasien unter Druck setzt, Käufe aufzuschieben. Europäische Lieferanten bieten nun Verträge auf Pay-per-Tonne-Basis an, die die Investitionskosten auf den Originalhersteller verlagern, aber die Akzeptanz bleibt außerhalb der Pharmabranche gering. Sondermaterialien für Trommeln verlängern die Vorlaufzeiten auf über 12 Monate und strecken die Projektfinanzierungszeiträume.

Erhöhte Betriebs- und Energiekosten

Tellerseparatoren in europäischen Molkereianlagen laufen ununterbrochen mit 15–20 kW, was zu jährlichen Stromkosten von USD 15.000–25.000 pro Einheit zu den Tarifen von 2026 führt. Frequenzumrichter können die Last um 20–30 % senken, doch Nachrüstungen kosten bis zu USD 80.000. Im abrasiven Bergbaubetrieb erhöhen Lagerwechsel und Trommeloberflächen-Aufarbeitung die Betriebskosten um USD 30.000–50.000 pro Jahr, was einige Nutzer zu Membranen treibt, wo der Feststoffgehalt moderat ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Filtrationsvarianten gewinnen durch Reinheitsanforderungen

Sedimentationsanlagen hielten 2025 einen Marktanteil von 56,6 % am Markt für industrielle Zentrifugen, dank ihrer tief verwurzelten Nutzung im Bergbau, bei kommunalem Klärschlamm und der Speiseölraffination. Kontinuierliche Dekantierer in Kupfer-Tailings-Becken verarbeiten 100 m³/h und liefern Kuchen mit 22 % Feststoffgehalt, während Kläranlagen in der Molkerei eine Trübung unter 1 NTU erzielen. Filtrationsmaschinen werden voraussichtlich jährlich um 7,2 % wachsen und dabei API-Kristallisation, Lithiumcarbonat-Raffination und Spezialchemie-Reinigung abdecken. Korbzentrifugen eignen sich für kleine Chargen von Arzneimittelzwischenprodukten, während Schubausführungen kontinuierliche Adipinsäurekristalle verarbeiten. Schälzentrifugen in Anlagen für batteriefähiges Lithium automatisieren die Kuchenentladung und schützen Bediener vor ätzenden Spritzern. Da sich die Reinraumvorschriften gemäß ISO 14644 verschärfen, werden vertikale Filtrationsmodelle mit integrierter Clean-in-Place-Funktion zum Standard in Reinraumklassen C und D.

Beide Kategorien werden nebeneinander existieren: Sedimentationsvarianten dominieren dort, wo Durchsatz, Robustheit und niedrige Betriebskosten ausschlaggebend sind; Filtrationstypen gewinnen dort, wo Reinheit, Wascheffizienz und Kuchentrockenheit den Produktwert unmittelbar beeinflussen. Diese divergierenden Anforderungen unterstreichen einen ausgeglichenen Nachfrageausblick und stellen sicher, dass keine einzelne Technologie die andere innerhalb des Prognosezeitraums verdrängt.

Nach Design: Vertikale Konfigurationen gewinnen Reinraumanteile

Horizontale Ausführungen hielten 2025 einen Anteil von 60,1 % am Markt für industrielle Zentrifugen, angetrieben durch Bergbau-, Abwasser- und Schiffsinstallationen, wo Bodenfläche reichlich vorhanden ist und schwerpunktnahe Ausführungen Vibrationen dämpfen. Dekantierer arbeiten 24/7 mit minimalem Überwachungsaufwand, und horizontale Tellermodelle in der Schiffskraftstoffreinigung verhindern Schlammablagerungen. Vertikale Maschinen hingegen sollen jährlich um 7,6 % zulegen, angetrieben durch Reinraumökonomie, die Flächen mit USD 5.000–10.000 pro Quadratmeter bepreist. Der AGC-Biologics-Standort in Kopenhagen erzielte durch den Einsatz vertikaler Tellerseparatoren eine Flächeneinsparung von 40 % und ermöglichte so zwei zusätzliche Bioreaktor-Linien innerhalb desselben Gebäudeumrisses. Vertikale Schälzentrifugen verbessern die Lösungsmitteleinkapselung und mindern Explosionsgefahren in API-Anlagen mit brennbaren Lösungsmitteln. Batterierecyclinglinien bevorzugen vertikale Dekantierer, da Deckenförderer die Aufschlämmung direkt in oben angebrachte Einlässe speisen.

Der Markt für industrielle Zentrifugen wird voraussichtlich eine Konvergenz erleben, da Lieferanten hybride Geometrien, geneigte Trommeln oder modulare Rahmen verfeinern, die die Platz- und Wartungsvorteile beider Formen vereinen und so Adoptionsbarrieren in den Endnutzerbranchen abbauen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Betriebsmodus: Batch-Flexibilität gleicht kontinuierliche Effizienz aus

Kontinuierliche Zentrifugen hielten 2025 einen Anteil von 66,3 %, gestützt auf den Nonstop-Betrieb bei Massengütern, Basischemikalien und im Bergbau. Dekantierer in kommunalen Biofeststoffanlagen laufen jährlich 8.000–10.000 Stunden, wobei automatisierter Schlammauslass die Betriebszeit über 95 % hält. Batch-Maschinen, die mit einer CAGR von 7,8 % wachsen sollen, bedienen Mehrprodukt-Pharmabetriebe und Spezialchemie-Kampagnen. Korb- und Schäleinheiten ermöglichen raschen Produktwechsel und Reinigungsvalidierung innerhalb von sechs Stunden, was unter FDA 21 CFR Part 211 und EU-GMP-Anhang 1 entscheidend ist. Grifols verarbeitet Spenderpools einzeln über Batch-Röhrenbowl-Ausführungen, die die Chargenrückverfolgbarkeit gewährleisten. In Batterierecycling-Pilotanlagen bewältigen Batch-Filtrationszentrifugen verschiedene Chemikalien und ermöglichen Parameteranpassungen zwischen Kampagnen zur Ausbeute-Maximierung.

Da personalisierte Medizin, Zelltherapie und maßgeschneiderte Spezialchemie-Ströme Marktanteile gewinnen, wird der Markt für industrielle Zentrifugen weiterhin kontinuierliche Durchsatzgewinne mit Batch-gesteuerter Flexibilität ausbalancieren, wobei jedes Modell in seiner jeweiligen Nische Loyalität genießt.

Nach Industrie: Wasserbehandlung überholt chemische Industrie

Die chemische Verarbeitung blieb 2025 mit einem Umsatzanteil von 23,4 % führend und stützt die Lösungsmittelrückgewinnung, Polymerentwässerung und Katalysatorrecycling. Dekantierer in Polyvinylchlorid-Harzströmen senken den nachgelagerten Trocknungsenergiebedarf um 40 %, während Tellerseparatoren Palladiumkatalysatoren in Feinchemikalienanlagen zurückgewinnen. Die Wasser- und Abwasserbehandlung soll die höchste CAGR von 8,3 % verzeichnen, bedingt durch 40 CFR Part 437 und Chinas Zero-Liquid-Discharge-Vorgaben, die mechanische Entwässerung vor Entsorgung oder Wiederverwendung erzwingen. Kommunale Versorger in Nordamerika ersetzen Bandfilterpressen durch Dekantierer, senken den Polymereinsatz um 30 % und produzieren trockeneren Kuchen für die landwirtschaftliche Verwertung. Textilfabriken in Indien rüsten Tellerseparatoren nach, um Feststoffgrenzwerte unter 30 mg/L einzuhalten und hohe Einleitungsstrafen zu vermeiden.

Fortschritte in Pharmazie und Biotechnologie spiegeln Kapazitätserweiterungen wider; Lebensmittel- und Getränkeanwendungen weiten sich mit der Craft-Brauhefe-Rückgewinnung und pflanzlicher Proteinklarung aus. Bergbau, Zellstoff und Papier sowie Stromerzeugung stellen eine stetige, wenn auch konjunkturelle Nachfrage dar, die auf Rohstoffpreisen und Umwelt-Upgrades basiert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika sicherte sich 2025 einen Anteil von 36,7 % des Umsatzes, gestützt durch staatliche Infrastrukturmittel, den Aufbau von Batterie-Gigafabriken und das Nearshoring kritischer pharmazeutischer Wirkstoffe. Li-Cycle in Rochester und BASFs geplanter Standort in South Carolina werden allein für die Schwarzmasse- und Vorläuferverarbeitung rund 20 industrielle Zentrifugen benötigen. Albertas Ölsandproduzenten investieren jährlich USD 500 Millionen in Tailings-Dekantierer, um Rekultivierungsvorschriften zu erfüllen, während Mexikos API-Zentren hermetische Tellerseparatoren hinzufügen, um FDA- und EMA-Standards zu entsprechen.

Asien-Pazifik soll mit einer CAGR von 7,5 % das weltweit schnellste Wachstum verzeichnen. Chinas chemische Parks setzten in den Jahren 2024–2025 mehr als 300 neue Dekantierer ein, um Zero-Liquid-Discharge-Verpflichtungen zu erfüllen. Indiens Pharma-Korridor Hyderabad–Ahmedabad setzt vertikale Tellerseparatoren für Biosimilar-Linien ein, die auf westliche Exportmärkte abzielen. Japan und Südkorea rüsten kommunale und industrielle Abwasseranlagen mit energiesparenden vertikalen Separatoren nach, und die ASEAN-Staaten bauen Palmöl- und Gummi-Zentrifugenkapazitäten inmitten von Nachhaltigkeitsanreizen aus.

Europa behält einen beträchtlichen Anteil, da die Richtlinie über Industrieemissionen die Grenzwerte verschärft und die überarbeitete Richtlinie über die kommunale Abwasserbehandlung Nährstoffobergrenzen einführt, was Kläranlagen-Upgrades in kommunalen Einrichtungen notwendig macht. Energieintensive Regionen wie Deutschland bevorzugen Trommelausführungen mit Rückgewinnungsbremsung, um hohe Stromtarife auszugleichen. Südamerika verzeichnet sporadische, aber hochwertige Aufträge in chilenischen Kupfer- und brasilianischen Lithiumminen, während Wasserwiederverwendungsprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien auf Tellerseparatoren für Meerwasserentsalzungs-Sole setzen. Afrikas Bergbaugürtel bevorzugt aufgearbeitete Einheiten aufgrund von Devisenengpässen, was die Verkaufsmengen niedrig hält, aber Aftermarket-Dienstleistungen aktiv macht.

Wettbewerbslandschaft

Die fünf größten Anbieter – Alfa Laval, GEA, Andritz, Flottweg und Mitsubishi Kakoki – kontrollieren schätzungsweise 45–50 % des weltweiten Umsatzes, was auf eine moderate Konzentration hindeutet. Europäische Platzhirsche differenzieren sich durch integrierte Automatisierung, vorausschauende Instandhaltung und globale Servicestrukturen, die ungeplante Ausfallzeiten um bis zu 30 % senken. Chinesische und indische Herausforderer bieten 15–25 % niedrigere Investitionskosten und kürzere Vorlaufzeiten und gewinnen Aufträge in preissensiblen kommunalen Projekten und Schwellenmärkten. Alfa Lavals neueste Tellerseparator-Linie senkt den Energieverbrauch um 20 % und integriert IoT-Sensoren zur Überwachung von Vibration, Lagertemperatur und Feststoffbelastung, was Serviceeinsätze vor Ausfall ermöglicht. GEAs Nachrüstprogramm mit einer europäischen Molkereigenossenschaft stattet 50 Kläranlagen mit Frequenzumrichtern aus und garantiert 25 % Energieeinsparungen. Andritz spezialisiert sich auf den Bergbau mit wolframkarbidbeschichteten Trommeln, die abrasive Schlämme 5.000 Stunden überstehen, während Mitsubishi Kakoki Schälzentrifugen für lösungsmittelreiche API-Kristallisation positioniert, komplett mit ATEX-Zone-1-Konformität.

Der Wettbewerbsdruck wird sich rund um Batterierecycling, Algenbiobrennstoff und pharmazeutische Einweg-Suiten verschärfen, wo Domänenkompetenz statt Preis die Lieferantenauswahl bestimmt. Die Patentaktivität konzentriert sich auf hermetische Abdichtung, Keramik-Verbundstoff-Trommeln und KI-gesteuerte Trennalgorithmen, was darauf hindeutet, dass Software und Materialien die nächste Differenzierungswelle definieren werden.

Marktführer für industrielle Zentrifugen

Alfa Laval AB

GEA Group AG

Andritz AG

Flottweg SE

Mitsubishi Kakoki Kaisha, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Alfa Lavals Einführung des Culturefuge 200 B Separators revolutioniert Hochdichte-Fermentationen und bietet mittelgroßen Biopharma-Produzenten einen erheblichen Vorteil. Mit diesem neuen Separator können Pharmaunternehmen unabhängig von ihrer Größe nun mittelgroße Prozesse nutzen.

- September 2025: GEA hat das GSI 260 Skid vorgestellt und damit eine neue Ära von Separatoren eingeläutet, die auf die Getränkeindustrie zugeschnitten sind. Das Äußere besticht durch das Kinetic Edge Design, während das Innere mit einem Direktantrieb, ressourceneffizienten Funktionen und modularer Anpassungsfähigkeit ausgestattet ist.

- April 2025: Thermo Fisher Scientific Inc. hat neue Standmodell-Zentrifugen eingeführt, die Nachhaltigkeit in den Vordergrund stellen und gleichzeitig erstklassige Leistung und Probensicherheit gewährleisten. Die neu eingeführten Thermo Scientific Cryofuge-, BIOS- und LYNX-Zentrifugen sind Vorreiter in ihrer Kategorie, da sie als erste natürliche Kältemittel-Kühlsysteme integrieren.

- März 2025: GEA hat den kytero 10 vorgestellt, den weltweit kleinsten Einweg-Tellerstapel-Separator. Er wurde für die biopharmazeutische, Lebensmittel- und aufkommende Lebensmittelbranche entwickelt, unterstützt die Produktentwicklung mit kleineren Bioreaktorgrößen, trennt Bakterien, Zellkulturen und Hefen und wird in der Zell- und Gentherapie eingesetzt.

Globaler Berichtsumfang für den Markt für industrielle Zentrifugen

Eine industrielle Zentrifuge ist eine Maschine, die zur Flüssigkeits- oder Partikeltrennung eingesetzt wird. Zentrifugen nutzen die Zentrifugalkraft und erzeugen das Hundert- oder Tausendfache der Erdanziehungskraft. Industrielle Zentrifugen lassen sich in zwei Haupttypen einteilen: Sedimentations- und Filtrationszentrifugen. Industrielle Zentrifugen werden in verschiedenen Prozessen eingesetzt, darunter Abwasserbehandlung, chemische Verarbeitung, Pharmazie und Biotechnologie, Lebensmittelverarbeitung, Bergbau und Mineralaufbereitung.

Der globale Markt für industrielle Zentrifugen ist nach Typ, Design, Betriebsmodus, Industrie und Geografie segmentiert. Nach Typ ist der Markt in Sedimentation und Filtration unterteilt. Nach Design ist der Markt in horizontal und vertikal unterteilt. Nach Betriebsmodus ist der Markt in Batch und kontinuierlich unterteilt. Nach Industrie ist der Markt in Lebensmittel und Getränke, Pharmazie und Biotechnologie, Wasser- und Abwasserbehandlung, Chemie, Metalle und Bergbau, Stromerzeugung, Zellstoff und Papier sowie sonstige Industrien unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für industrielle Zentrifugen in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika. Marktgrößen und Prognosen werden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Sedimentation | Klärer/Eindicker |

| Dekantierer | |

| Tellerseparator | |

| Hydrozyklon | |

| Sonstige Sedimentationstypen | |

| Filtration | Korbzentrifuge |

| Scrollsiebzentrifuge | |

| Schälzentrifuge | |

| Schubzentrifuge | |

| Sonstige Filtrationstypen |

| Horizontal |

| Vertikal |

| Batch |

| Kontinuierlich |

| Lebensmittel und Getränke |

| Pharmazie und Biotechnologie |

| Wasser- und Abwasserbehandlung |

| Chemie |

| Metalle und Bergbau |

| Stromerzeugung |

| Zellstoff und Papier |

| Sonstige Industrien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Sedimentation | Klärer/Eindicker |

| Dekantierer | ||

| Tellerseparator | ||

| Hydrozyklon | ||

| Sonstige Sedimentationstypen | ||

| Filtration | Korbzentrifuge | |

| Scrollsiebzentrifuge | ||

| Schälzentrifuge | ||

| Schubzentrifuge | ||

| Sonstige Filtrationstypen | ||

| Nach Design | Horizontal | |

| Vertikal | ||

| Nach Betriebsmodus | Batch | |

| Kontinuierlich | ||

| Nach Industrie | Lebensmittel und Getränke | |

| Pharmazie und Biotechnologie | ||

| Wasser- und Abwasserbehandlung | ||

| Chemie | ||

| Metalle und Bergbau | ||

| Stromerzeugung | ||

| Zellstoff und Papier | ||

| Sonstige Industrien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für industrielle Zentrifugen bis 2031 erreichen?

Der Markt soll von USD 9,19 Milliarden im Jahr 2026 auf USD 12,59 Milliarden anwachsen, mit einer CAGR von 6,49 % zwischen 2026 und 2031.

Welcher Zentrifugentyp wächst am schnellsten?

Filtrationszentrifugen werden voraussichtlich jährlich um 7,2 % wachsen, angetrieben durch die pharmazeutische API-Kristallisation und die Batteriematerialreinigung.

Warum gewinnen vertikale Zentrifugen an Bedeutung?

Vertikale Ausführungen sparen bis zu 40 % Bodenfläche – ein wesentlicher Vorteil in Reinräumen, wo Fläche USD 5.000–10.000 pro m² und Jahr kostet.

Welches Endanwendersegment dürfte das höchste Wachstum verzeichnen?

Die Wasser- und Abwasserbehandlung soll eine CAGR von 8,3 % verzeichnen, angetrieben durch strengere Einleitungsvorschriften in großen Volkswirtschaften.

Was ist der wichtigste Wettbewerbsvorteil führender Anbieter?

Marktführer differenzieren sich durch integrierte Automatisierung und Plattformen zur vorausschauenden Instandhaltung, die ungeplante Ausfallzeiten um bis zu 30 % senken.

Wie wirken sich Energiekosten auf die Akzeptanz von Zentrifugen aus?

Hohe Stromtarife, insbesondere in Europa, machen den Betrieb von Tellerseparator-Einheiten kostspielig; Frequenzumrichter können den Energiebedarf um bis zu 30 % senken.

Seite zuletzt aktualisiert am: