KSA-Satellitenkommunikationsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

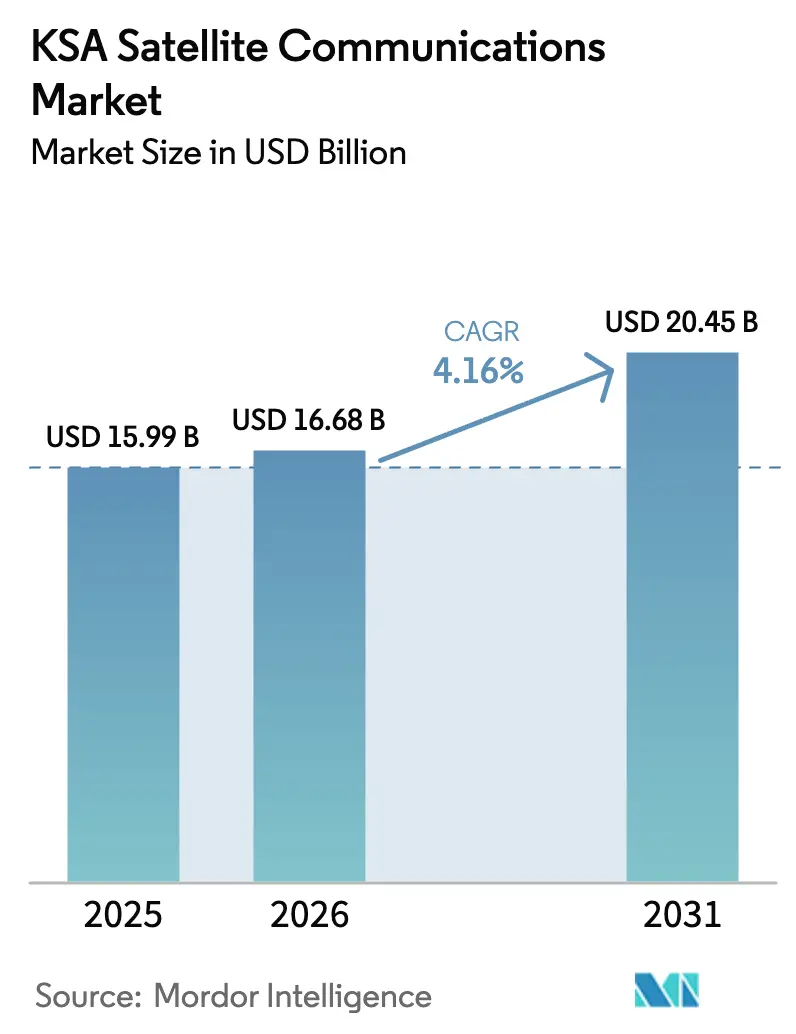

| Marktgröße im Basisjahr (2025) | 15.99 Milliarden US-Dollar |

| Marktgröße (2026) | 16.68 Milliarden US-Dollar |

| Marktgröße (2031) | 20.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KSA-Satellitenkommunikationsmarkt Analyse von Mordor Intelligence

Die Größe des KSA-Satellitenkommunikationsmarkts wird voraussichtlich von 15,99 Millionen USD im Jahr 2025 und 16,68 Millionen USD im Jahr 2026 auf 20,45 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,16 % verzeichnen. Solide staatliche Ausgaben für Weltraumkapazitäten, verschärfte Cybersicherheitsstandards und die Suche nach belastbarer Konnektivität in Offshore- und Grenzregionen halten die Nachfrage aufrecht, selbst während Glasfaser-bis-zum-Heim- und 5G-Festfunknetzwerke die meisten städtischen Zentren abdecken. Unternehmen mit Fernbetrieb betrachten Satellitenkapazität mittlerweile als betriebliche Notwendigkeit und nicht mehr als letzte Rückfalloption, während hybride nicht-terrestrische Architekturen als akzeptierte Erweiterung der Mobilfunkabdeckung entstehen. Geostationäre Betreiber erneuern ihre Flotten mit Ka-Band-Nutzlasten, um Rundfunk- und Unternehmensverträge zu verteidigen, während Anbieter im niedrigen Erdorbit Mobilfunk-Backhaul- und Verteidigungsnutzer ansprechen, die geringe Latenz schätzen. Zusammen bieten diese Verschiebungen dem KSA-Satellitenkommunikationsmarkt Raum für ein gemessenes, aber dauerhaftes Wachstum bis 2031.

Wichtigste Erkenntnisse des Berichts

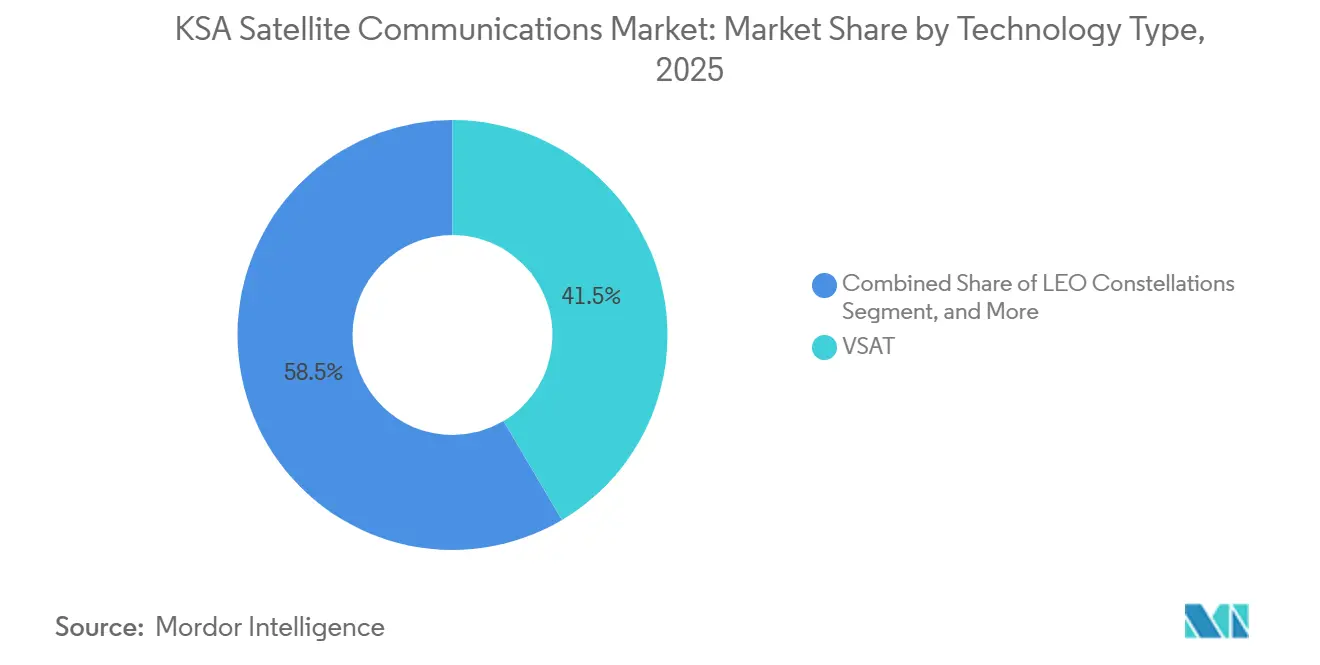

- Nach Technologietyp hielten VSAT-Systeme im Jahr 2025 einen Anteil von 41,49 % am KSA-Satellitenkommunikationsmarkt, während Konstellationen im niedrigen Erdorbit bis 2031 den schnellsten CAGR von 4,89 % verzeichnen sollen.

- Nach Frequenzband führte das Ku-Band mit einem Umsatzanteil von 45,56 % im Jahr 2025; die Ka-Band-Einführung schreitet mit einem CAGR von 4,56 % bis 2031 voran.

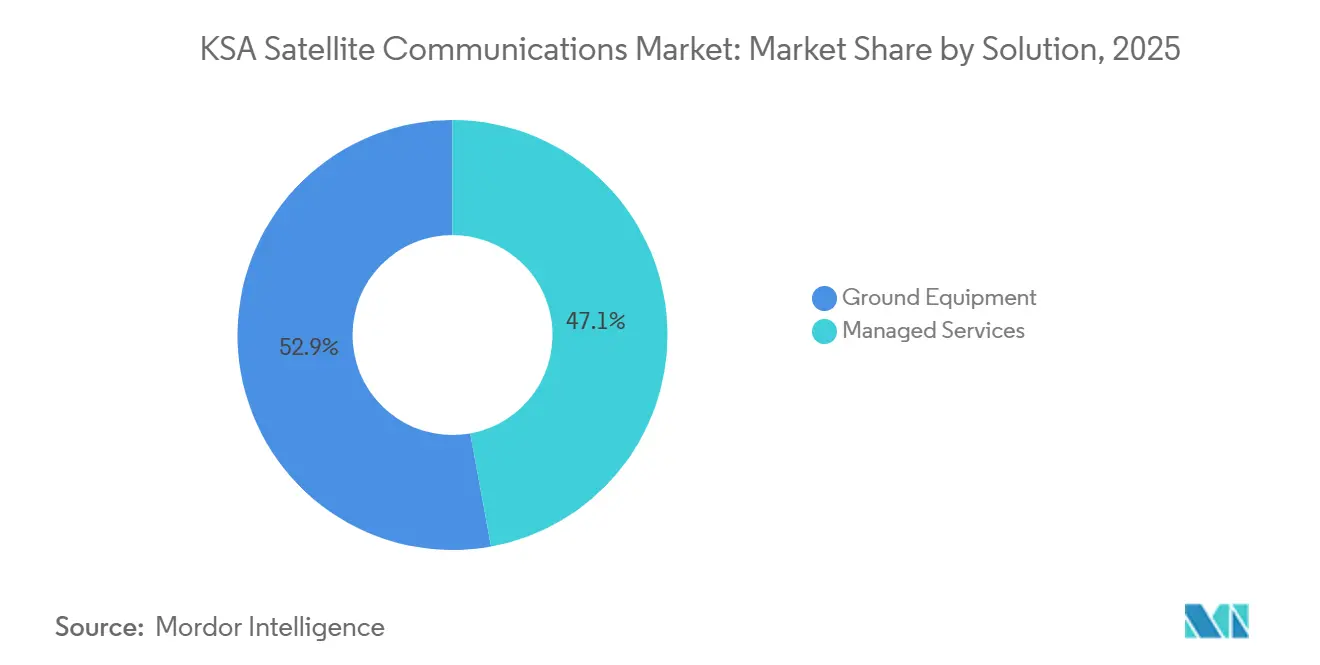

- Nach Lösung erfassten verwaltete Dienste im Jahr 2025 52,86 % des Umsatzes und sollen bis 2031 ein jährliches Wachstum von 4,94 % aufrechterhalten.

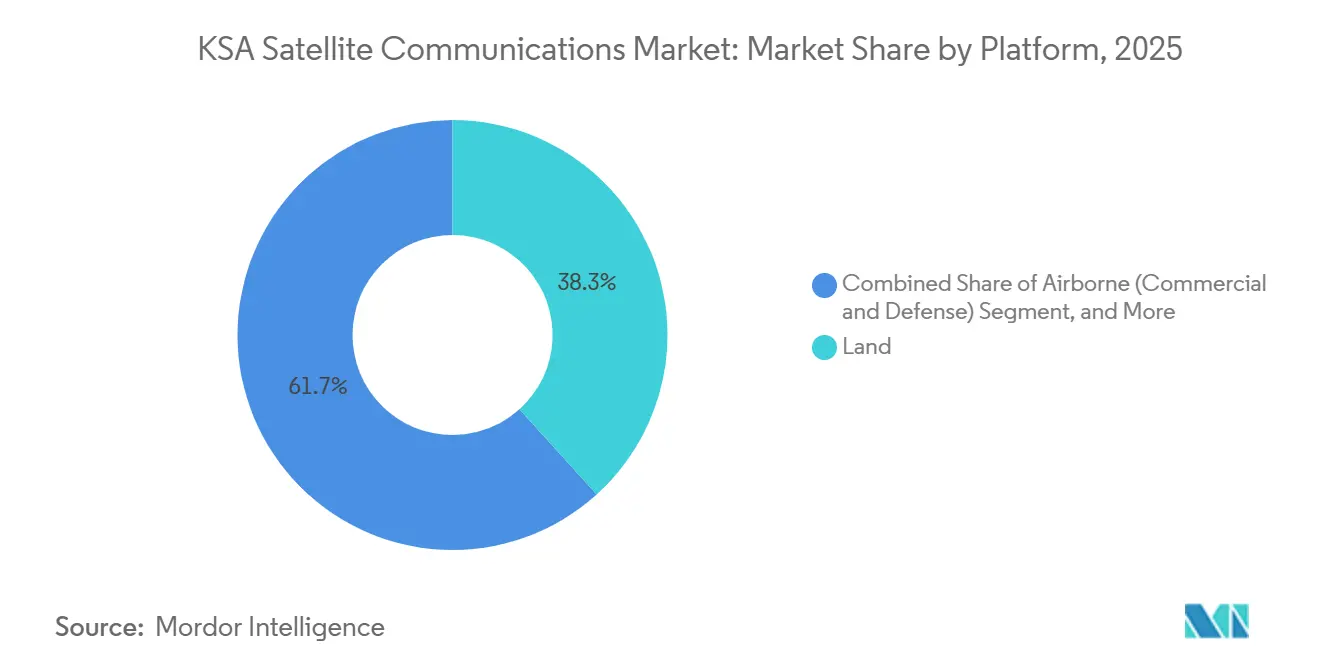

- Nach Plattform entfielen auf Landinstallationen 38,29 % der Bereitstellungen im Jahr 2025, während Luftfahrtsysteme über 2026–2031 den höchsten CAGR von 5,13 % verzeichnen sollen.

- Nach Endnutzerbranche hielten maritime Anwendungen im Jahr 2025 einen Anteil von 30,74 %, doch die Nachfrage aus Verteidigung und Regierung steigt am schnellsten mit einem CAGR von 5,24 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

KSA-Satellitenkommunikationsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Nachfrage nach allgegenwärtiger Breitbandkonnektivität | +1.20% | National, mit Konzentration in den Ölfeldern der Ostprovinz, den Seeverkehrskorridoren des Roten Meeres und den nördlichen Grenzregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen im Rahmen von Vision 2030 und der KSA-Weltraumstrategie | +1.00% | National, verankert durch PIF-Investitionen in Riad und Programme der Saudi Space Authority | Langfristig (≥ 4 Jahre) |

| Digital-First-Wandel im IoT-Backhaul für Öl und Seefahrt | +0.80% | Ostprovinz (Aramco-Betrieb), Offshore-Plattformen im Roten Meer, Annäherungen an den Suezkanal | Mittelfristig (2–4 Jahre) |

| Geplante saudische souveräne LEO-Konstellation (Neo Space Group) | +0.60% | National, mit frühem kommerziellem Fokus auf Regierungs- und Unternehmenssegmente | Langfristig (≥ 4 Jahre) |

| Obligatorische Redundanz nach den Golfkabelausfällen 2021 | +0.40% | National, mit akutem Bedarf in Dschidda, Dammam und bei Seefahrtsbetreibern | Kurzfristig (≤ 2 Jahre) |

| HAPS-Integration mit erforderlichem Satelliten-Gateway-Backhaul | +0.20% | Pilotgebiete in den westlichen und zentralen Regionen (Korridore Riad, Dschidda) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Nachfrage nach allgegenwärtiger Breitbandkonnektivität

Der mobile Datenverbrauch erreichte im Jahr 2025 48 Gigabyte pro Teilnehmer und Monat – das Dreifache des globalen Durchschnitts – und unterstreicht die Grenzen der terrestrischen Abdeckung in Offshore-Feldern, Schifffahrtsrouten und Wüstengrenzen.[1]SAMENA Council, "CST veröffentlicht den Saudi-Internetbericht 2024," samenacouncil.org Die Kommission für Kommunikation, Weltraum und Technologie betont nun technologieneutrale Lizenzierung, die es Betreibern ermöglicht, Mobilfunk-, Festfunk- und Satellitenverbindungen innerhalb eines einzigen Netzwerkrahmens zu verknüpfen.[2]GSMA, "Fahrpläne für die Vergabe von 5G-Spektrum," gsma.com Ölplattformen, die mehr als 50 Kilometer von der Küste entfernt liegen, Schiffe im Roten Meer, die den Suezkanal durchqueren, und Überwachungsposten entlang 4.000 Kilometern Grenze benötigen alle Konnektivität, die Glasfaserökonomie nicht rechtfertigen kann, sodass Mehrorbit-Satellitenlösungen die Lücke füllen. Die Weltbank stellt fest, dass digitale Dienste bereits 15 % des Nicht-Öl-BIP des Königreichs ausmachen, was jeden Datenausfall kommerziell schmerzhaft macht.[3]Weltbank, "Wirtschaftsupdate Golf: Die digitale Transformation des Golfs," worldbank.org Infolgedessen zahlen Unternehmen bereitwillig einen Aufpreis für belastbare Bandbreite, die strenge Servicelevelziele erfüllt, und halten die Satellitennachfrage auch dort gesund, wo die terrestrische Dichte steigt.

Staatliche Investitionen im Rahmen von Vision 2030 und der KSA-Weltraumstrategie

Die Gründung der Neo Space Group im Jahr 2024 und ihr erster LEO-Start erweiterten die inländische Weltraumwirtschaft in jenem Jahr auf 8,7 Milliarden USD, und öffentliche Prognosen deuten auf 31,6 Milliarden USD bis 2035 hin.[4]Space in Africa, "Saudi-Arabiens Neo Space Group startet erfolgreich ersten Satelliten," spaceinafrica.com Königliche Dekrete ermächtigen die Saudi Space Authority, internationale Zusammenarbeit durchzuführen und die Souveränität über kritische Kommunikationskanäle zu gewährleisten. Vision 2030 reserviert Satellitenverbindungen für die am schwersten zu versorgenden 10 % der Bevölkerung und leitet Kapital in sichere Bodensegmente, die den Standards der Nationalen Cybersicherheitsbehörde entsprechen. Nationale KI- und Rechenzentrum-Programme, die mit 10 Milliarden USD finanziert werden, replizieren Datensätze über entfernte Cluster und stützen sich daher auf Hochdurchsatz-Satelliten-Backhaul für Redundanz. Zusammen garantieren diese Maßnahmen eine stetige Pipeline langfristiger Regierungs- und Unternehmensverträge für konforme Betreiber.

Digital-First-Wandel im IoT-Backhaul für Öl und Seefahrt

Saudi Aramco betrieb bis 2025 rund 400 VSAT-Verbindungen in seinem Offshore-Netzwerk und begann, OneWeb-LEO-Kapazität für latenzempfindlichen Sensorverkehr zu erproben. Die GHGSat-Zusammenarbeit fügt Echtzeit-Methanüberwachung hinzu und verbindet Erdbeobachtungsnutzlasten mit Ka-Band-Gateways für schnelle Datenübertragung. In der Schifffahrt zwangen mehrere Kabelschnitte im Roten Meer in den Jahren 2024–2025 Betreiber zur Installation von Satellitenredundanz, da Versicherer begannen, Dual-Path-Konnektivität zu fordern. Wirtschaftliche Verluste durch einen einzigen Offshore-Produktionsausfall können 1 Million USD täglich übersteigen und überwiegen damit bei weitem die jährliche Servicegebühr für eine dedizierte Ka-Band-Verbindung, sodass Finanzvorstände Satellitenverträge zunehmend als Risikominderungsinstrumente betrachten. KAUST-Labore entwickeln unterdessen Prototypen von Phased-Array-Terminals, die im Bereich von 7–24 Gigahertz betrieben werden können – ein Schritt in Richtung lokaler Fertigung, der im Laufe der Zeit Importzölle reduzieren könnte.

Geplante saudische souveräne LEO-Konstellation

Die souveräne Konstellation unter der Neo Space Group zielt darauf ab, sich direkt mit terrestrischen 5G-Kernen über nicht-terrestrische Netzwerkprotokolle zu verbinden, die derzeit von der CST geprüft werden, und ermöglicht nahtlose Übergaben entlang 4.000 Kilometern dünn besiedelter Grenzen. Frühe Designziele sehen mindestens 24 Polarorbit-Satelliten und Intersatelliten-Laserverbindungen vor, um nationale Abdeckung zu gewährleisten, wobei KAUST-Forschung Sub-Terahertz-Phased-Array-Bodenstationen unterstützt. Exklusive Regierungs- und Verteidigungsverträge werden das Programm vor Verbraucherpreisdruck schützen und sofortige Ankermietschaft bieten. Durch königlichen Erlass M/24 eröffnete diplomatische Kanäle helfen bei der Aushandlung grenzüberschreitender Spektrumeinträge und reduzieren das Kollisionsrisiko mit benachbarten Anmeldungen. Wenn der Startkadenz standhält, könnte die Konstellation bis Ende 2027 souveräne sichere Verbindungen liefern und den langfristigen Schwung für den KSA-Satellitenkommunikationsmarkt stärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verzögerungen und Verzögerungen bei der Spektrumzuweisung | -0.50% | National, mit Engpässen in den Spektrumkoordinierungsprozessen der CST | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Glasfaser- und 5G-terrestrische Ausbauten | -0.70% | Städtische Zentren (Riad, Dschidda, Dammam) und Glasfaser-Prioritätszonen von Vision 2030 | Kurzfristig (≤ 2 Jahre) |

| Importzölle auf Komponenten für Satelliten-Bodenausrüstung | -0.30% | National, alle Betreiber betreffend, die Nicht-GCC-Ausrüstung beziehen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Ka/Ku-Band-HF-Installationsfachkräften | -0.20% | National, akut in der Ostprovinz und an abgelegenen Projektstandorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verzögerungen und Verzögerungen bei der Spektrumzuweisung

Die CST-Lizenzierung hinkt den Betreiberanträgen noch immer um 18–24 Monate hinterher – eine Verzögerung, die nicht zu den LEO-Produktionszyklen und Höhenplattformplänen passt. Die Neuorganisation des mittleren Frequenzbands zugunsten von 5G hat Ausschlusszonen innerhalb von 50 Kilometern um Großstädte eingeführt und schränkt die Standortwahl für Bodenstationen ein. Betreiber, die USD 50–200 Millionen teure Gateway-Hubs in Betracht ziehen, zögern ohne mehrjährige Spektrumsicherheit. Da keine formellen Redundanzvorschriften für kritische Infrastrukturen bestehen, wird die Einführung weiterhin durch freiwillige Risikobewertungen vorangetrieben. Diese politische Unklarheit zieht 0,5 Prozentpunkte von der prognostizierten CAGR ab und dämpft den kurzfristigen Enthusiasmus im KSA-Satellitenkommunikationsmarkt.

Wettbewerb durch Glasfaser- und 5G-terrestrische Ausbauten

Die Festbreitbandpenetration ist auf dem Weg zu einem CAGR von 12,9 % bis 2030, da Glasfaser und 5G-Festfunk städtische Gebiete abdecken. Betreiber investierten in den ersten neun Monaten des Jahres 2025 gemeinsam mehr als 746 Millionen USD, um die terrestrische Reichweite zu erweitern, und reservieren Satellitenverbindungen effektiv für die verbleibenden 10 % der Haushalte sowie Nischenindustriestandorte. Privatkunden betrachten Glasfaser als Standard und zwingen Satellitenanbieter, über gebündelte verwaltete Dienste beim Gesamtbetriebsaufwand zu konkurrieren. Da die CST eine effiziente Spektrumnutzung für terrestrische Netze bevorzugt, müssen Satellitenangebote einzigartige Mobilitäts- oder Souveränitätsvorteile nachweisen, um langfristige Verträge zu sichern. Diese Faktoren reduzieren die Wachstumstrajektorie des KSA-Satellitenkommunikationsmarkts um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp – Souveräne LEO-Ambitionen fordern die VSAT-Marktführerschaft heraus

VSAT-Terminals erwirtschafteten im Jahr 2025 41,49 % des Umsatzes und spiegeln die veraltete Ku-Band-Infrastruktur auf Offshore-Bohrinseln und staatlichen Teleports wider. Obwohl diese Basis stabil bleibt, wird die Größe des KSA-Satellitenkommunikationsmarkts im Bereich der Konstellationen im niedrigen Erdorbit bis 2031 voraussichtlich mit einem CAGR von 4,89 % wachsen, da die Neo Space Group weitere Raumfahrzeuge startet und stc 175 Millionen USD für AST SpaceMobile-Direktverbindungen zu Endgeräten vorauszahlt. Dienste im mittleren Erdorbit, angeführt von SES O3b mPOWER, besetzen eine Latenz-Nische unter 150 Millisekunden, die für Fintech- und Verteidigungsmissionen attraktiv ist. Direktübertragung zum Heimempfänger, einst dominant, schrumpft nun, da IPTV-Substitute in städtischen Haushalten zunehmen.

Betreiber, die GEO-Rundfunkeffizienz mit LEO-Latenz durch intelligente Verkehrssteuerung kombinieren, gewinnen bereits erneuerte Unternehmensverträge. ARASATs BADR-8-Ka-Band-Nutzlast demonstriert diesen hybriden Vorstoß bei gleichzeitiger Beibehaltung der GEO-Wirtschaftlichkeit. Im Prognosezeitraum müssen VSAT-Anbieter auf Ka-Band umsteigen und Upgrade-Pfade in Mehrorbit-Pakete anbieten oder riskieren, ihre installierte Basis zu verlieren. Gleichzeitig benötigen LEO-Anbieter dichte Bodenstation-Netzwerke, was Telekommunikationsunternehmen mit bestehenden Turm- und Glasfaseranlagen begünstigt. Dieser Wettbewerbswandel stellt sicher, dass der KSA-Satellitenkommunikationsmarkt technologische Vielfalt bewahrt, auch wenn das LEO-Wachstum beschleunigt.

Nach Frequenzband – Ka-Band-Aufstieg durch Durchsatzökonomie

Das Ku-Band dominierte im Jahr 2025 mit 45,56 % des Umsatzes, gestützt durch ausgereifte VSAT-Flotten bei Aramco, in der Seefahrt und bei staatlichen Nutzern. Dennoch trägt das Ka-Band das stärkste inkrementelle Umsatzwachstum bei und steigt jährlich um 4,56 %, da Betreiber die zehnfache Kapazität pro Satellit und kleinere 0,75-Meter-Nutzerterminals anstreben, die geringeren Importzöllen unterliegen. Das L-Band bewahrt eine Schmalband-Nische für tragbare Sicherheitsdienste, während das aufkommende Q/V-Band in experimentellen Backhaul-Verbindungen und Intersatelliten-Lasern erscheint.

Die Bereinigung des mittleren Frequenzbands, die 3,5 Gigahertz für 5G freigab, hat bereits einige Satelliten-Bodenstationen in Leistungsflussdichtegrenzen gezwungen und signalisiert ähnliche Kompromisse für Ka-Band-Zuteilungen. Betreiber beeilen sich daher, Gateways zu sichern, bevor strengere Vorschriften greifen. ARASATs Ka-Band-Migration für 5G-Backhaul zeigt, wie GEO-Betreiber ihren Anteil schützen, während KAUST-Forschung zu 7–24-Gigahertz-Phased-Arrays die Qualifikationslücke angeht, die groß angelegte Ausbauten verlangsamt.

Nach Lösung – Verwaltete Dienste dominieren zur Komplexitätsminderung

Verwaltete Angebote repräsentierten im Jahr 2025 52,86 % des Umsatzes und sollen jährlich um 4,94 % wachsen, da Unternehmen Investitionsausgaben durch Kapazitätsleasing, Fernüberwachung und SLA-gebundene Wartung in planbare Betriebsausgaben umwandeln. Diese Verschiebung entspricht KPMG-Erkenntnissen, wonach 94 % der saudischen Organisationen als-Dienst-Beschaffungen bevorzugen. Die Größe des KSA-Satellitenkommunikationsmarkts im Bereich Bodenausrüstungsverkäufe wächst daher langsamer, und Lieferanten sehen sich unregelmäßigen Nachfragezyklen gegenüber.

Importabgaben von 5 % Zoll und 15 % Mehrwertsteuer sowie SASO-Zertifizierung erhöhen die Antennen- und Modemkosten um rund 20–25 % und verlängern die Beschaffung um bis zu 90 Tage. Betreiber, die diese Hürden überwinden und schlüsselfertige Dienste liefern, erschließen latente Nachfrage bei Öl- und Seefahrtsakteuren, die keine Lagerbestände halten möchten. Mit dem Entstehen inländischer Montage, insbesondere durch KAUST-gestützte Phased-Array-Initiativen, könnten sich Hardware-Vorlaufzeiten verkürzen, doch verwaltete Dienste sollen den Mehrheitsanteil im KSA-Satellitenkommunikationsmarkt behalten.

Nach Plattform – Luftfahrtsysteme steigen durch Verteidigungsmodernisierung

Landinstallationen trugen im Jahr 2025 38,29 % der aktiven Standorte bei und umfassen Gateway-Teleports, feste Unternehmensantennen und Rechenzentrum-Uplinks. Seefahrtnutzer folgten, gestützt durch obligatorische Redundanz nach aufsehenerregenden Kabelschneiden im Roten Meer. Luftfahrtplattformen, obwohl kleiner in der Basis, werden bis 2031 den schnellsten CAGR von 5,13 % verzeichnen, da Geschäftsflugzeuge, Überwachungsdrohnen und Kampfflugzeugflotten flache Antennen für Daten jenseits der Sichtlinie installieren.

Starlinks regulatorische Genehmigung im Mai 2025 für Luftfahrt- und Seekonnektivität positioniert SpaceX, um frühe Luftfahrtanteile zu gewinnen. Stratosphärische Plattformen, die von Airbus und Salam verfolgt werden, stützen sich ebenfalls auf Satelliten-Backhaul und könnten neue Nachfrage nach Ka-Band-Gateways schaffen. Unterdessen schränkt ein Mangel an zertifizierten HF-Technikern in abgelegenen Ölfeldern Landplattform-Upgrades ein und drängt Unternehmenskunden zu verwalteten Flotten mit ferngesteuerten Antennen.

Nach Endnutzerbranche – Verteidigung übertrifft das maritime Wachstum

Seefahrtbetreiber machten im Jahr 2025 30,74 % der Ausgaben aus, getragen von Reedereien, die den Roten-Meer-Korridor des Königreichs durchqueren, und von Offshore-Bohrinseln, die kontinuierliche Telemetrie benötigen. Dennoch sollen Verteidigungs- und Regierungssegmente den Umsatz am schnellsten steigern und bis 2031 jährlich um 5,24 % wachsen, da souveräne LEO-Kapazität und SATCOM-on-the-move-Systeme zu Haushaltsprioritäten werden. Öl-, Gas- und Energiekunden halten die Basisnachfrage durch VSAT-Erneuerungen und Emissionsüberwachung stabil. Medien und Unterhaltung verzeichnen weiterhin rückläufige absolute Umsätze, da IPTV-Substitute zunehmen, obwohl Live-Event-Nachrichtenerfassung Nischenkäufe aufrechterhält.

Hochdurchsatz-Verbindungen mit geringer Latenz ermöglichen es Grenztruppen, Videoaufnahmen von Drohnen in Echtzeit zu streamen – eine Fähigkeit, die auf veralteten GEO-Schaltkreisen unmöglich ist. Seefahrtversicherer fordern zunehmend Dual-Path-Nachweise und stärken so Abonnementverlängerungen. Unternehmens-CIOs beschaffen weiterhin Satelliten für die Notfallwiederherstellung, da 66 % in KPMGs Umfrage 2025 chronische IT-Störungen meldeten. Zusammen halten diese Muster den KSA-Satellitenkommunikationsmarkt im Gleichgewicht zwischen stabilem Seefahrtumsatz und beschleunigenden Verteidigungsverträgen.

Geografische Analyse

Die Ostprovinz verankert die höchste Standortdichte, da Saudi Aramcos Hauptsitz in Dhahran und Hunderte von Offshore-Plattformen belastbare Verbindungen für Produktionssteuerung und Methananalytik benötigen. Ölkonzerne schichten LEO-Backhaul auf veraltetes Ku-Band-VSAT, um die Latenz für Edge-Computing an Bohrlöchern zu reduzieren. CST-Spektrumregeln schränken Hochleistungsemissionen in der Nähe von Dammam und Jubail ein und ermutigen Betreiber, flache Ka-Band-Terminals auf schwimmenden Installationen einzusetzen, wo die terrestrische Reichweite endet.

Küstenstädte am Roten Meer wie Dschidda und Yanbu bilden den zweitgrößten Nachfragecluster. Reedereien, Hafenbehörden und das NEOM-Bauprogramm stützen sich nach wiederholten Kabelausfällen in den Jahren 2024–2025, die AAE-1- und EIG-Segmente unterbrachen, auf Satellitenredundanz. Höhenplattformversuche über diesen Korridoren sind ebenfalls auf Satelliten-Gateways angewiesen, um Weitbereichsbilder zu übertragen, was den regionalen Bandbreitenabsatz steigert. Hybride terrestrisch-satellitäre Übergabemodelle, einschließlich stcs Direktverbindungs-Roadmap zu Endgeräten, versprechen nahtlose Abdeckung über bergiges Gelände und Archipele, die Glasfaser wirtschaftlich nicht erreichen kann.

Riad und die zentralen Provinzen erzeugen spezialisierte Nachfrage von Regierungsministerien und großen Rechenzentren. HUMAINs KI-Rechencluster replizieren Datensätze über Multi-Gigabit-Satelliten-Trunks als Teil einer katastrophenresistenten Architektur. Nördliche Grenzregionen zu Irak, Jordanien und Jemen stützen sich fast ausschließlich auf Satelliten für Echtzeit-Überwachung, da der 5G-Turmabstand in Wüstengelände 30 Kilometer überschreitet. Zusammen halten diese geografischen Nischen den KSA-Satellitenkommunikationsmarkt diversifiziert und senken das Umsatzkonzentrationsrisiko für Betreiber.

Wettbewerbslandschaft

Die regionalen Marktführer ARABSAT und stc halten zusammen die größten Verträge im öffentlichen Sektor und im Rundfunk, doch ihr kombinierter Anteil lässt reichlich Raum für aggressive internationale Wettbewerber. ARABSAT fügte Ka-Band-Kapazität durch BADR-8 hinzu, um Unternehmenskonten zu verteidigen, während stc sein Turmnetzwerk nutzte, um eine jahrzehntelange Vorauszahlung von 175 Millionen USD mit AST SpaceMobile zu unterzeichnen, die Satellitenreichweite mit bestehenden Mobilfunkteilnehmern verbindet. Internationale GEO-Riesen SES, Intelsat und Eutelsat bewerben Mehrorbit-Portfolios, die hochwertigen, latenzarmen Verkehr auf LEO auslagern und Massenvideos auf GEO belassen, mit dem Ziel, reine LEO-Wettbewerber beim Gesamtbetriebsaufwand zu unterbieten.

Starlink trat im Mai 2025 mit Luftfahrt- und Seefahrtlizenzen in den KSA-Satellitenkommunikationsmarkt ein und visierte sofort Ölfeld-Hubschrauber und kommerzielle Schifffahrt an. Die Neo Space Group, unterstützt durch den Public Investment Fund, sichert Verteidigungs- und Souveränitätsverkehr, den ausländische Betreiber aufgrund von Datensouveränitätsregeln nicht abwickeln können. Thurayas Fusion mit Yahsat schafft ein kombiniertes L-Band- und Ka-Band-Dienstleistungsangebot, das Inmarsat in Handheld- und Aktivitätsverfolgungsnischen herausfordert.

Regulatorischer Druck begünstigt die terrestrische Nutzung des mittleren Frequenzbands und zwingt Satellitenbetreiber, Interferenzminderung zu verfeinern und geografische Ausschlüsse zu akzeptieren. KAUST-gesteuerte Bemühungen zur Lokalisierung der Phased-Array-Fertigung könnten die Bodensegmentkosten senken und inländischen Integratoren wie Mawarid Electronics und Detasad helfen, Marktanteile zu gewinnen. Betreiber, die schlüsselfertige verwaltete Dienste, eingebettete Verschlüsselung und schnelle Risikoprüfungen anbieten, sprechen saudische IKT-Manager an, die Drittanbieterberatung schätzen – ein Trend, der Vertragsabschlüsse zunehmend prägt.

Marktführer im KSA-Satellitenkommunikationsmarkt

Arab Satellite Communications Organization

Saudi Telecom Company (STC)

Thales Group

Salam (Integrated Telecom Company)

Thuraya Telecommunications Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SES schloss einen Deal im Wert von 3,1 Milliarden USD zum Erwerb von Intelsat ab und schuf damit eine globale Mehrorbit-Plattform.

- Mai 2025: Starlink erhielt Luftfahrt- und Seefahrtlizenzen für den Betrieb im Königreich.

- April 2025: Riyadh Air wählte Viasat für Ka-Band-IFC von Gate zu Gate auf seiner 787-Flotte.

- März 2025: Arabsat stellte verwaltete neXat-Dienste vor und geht damit über reines Kapazitätsleasing hinaus.

Berichtsumfang des KSA-Satellitenkommunikationsmarkts

Der KSA-Satellitenkommunikationsmarkt-Bericht ist segmentiert nach Technologietyp (VSAT, Hochdurchsatz-Satelliten, LEO-Konstellationen, MEO-Konstellationen, Direktübertragung zum Heimempfänger), Frequenzband (L-Band, C-Band, Ku-Band, Ka-Band, Q/V und optisch), Lösung (Bodenausrüstung, verwaltete Dienste), Plattform (tragbar/Rucksackgerät, Land, Seefahrt, Luftfahrt) sowie Endnutzerbranche (Seefahrt, Verteidigung und Regierung, Öl/Gas/Energie, Medien/Unterhaltung, Finanzen/Unternehmen, Sonstige). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| VSAT (Very Small Aperture Terminal) |

| Hochdurchsatz-Satelliten (HTS) |

| Konstellationen im niedrigen Erdorbit (LEO) |

| Konstellationen im mittleren Erdorbit (MEO) |

| Direktübertragung zum Heimempfänger (DTH) |

| L-Band |

| C-Band |

| Ku-Band |

| Ka-Band |

| Q/V und optisch (Sonstige) |

| Bodenausrüstung | Antennen und Terminals |

| Gateways und Hubs | |

| Modems und Router | |

| Verwaltete Dienste | Kapazitätsleasing |

| Support und Wartung |

| Tragbar / Rucksackgerät |

| Land |

| Seefahrt |

| Luftfahrt (kommerziell und Verteidigung) |

| Seefahrt |

| Verteidigung und Regierung |

| Öl-, Gas- und Energieunternehmen |

| Medien und Unterhaltung |

| Finanz- und Unternehmenskunden |

| Sonstige Endnutzerbranchen |

| Nach Technologietyp | VSAT (Very Small Aperture Terminal) | |

| Hochdurchsatz-Satelliten (HTS) | ||

| Konstellationen im niedrigen Erdorbit (LEO) | ||

| Konstellationen im mittleren Erdorbit (MEO) | ||

| Direktübertragung zum Heimempfänger (DTH) | ||

| Nach Frequenzband | L-Band | |

| C-Band | ||

| Ku-Band | ||

| Ka-Band | ||

| Q/V und optisch (Sonstige) | ||

| Nach Lösung | Bodenausrüstung | Antennen und Terminals |

| Gateways und Hubs | ||

| Modems und Router | ||

| Verwaltete Dienste | Kapazitätsleasing | |

| Support und Wartung | ||

| Nach Plattform | Tragbar / Rucksackgerät | |

| Land | ||

| Seefahrt | ||

| Luftfahrt (kommerziell und Verteidigung) | ||

| Nach Endnutzerbranche | Seefahrt | |

| Verteidigung und Regierung | ||

| Öl-, Gas- und Energieunternehmen | ||

| Medien und Unterhaltung | ||

| Finanz- und Unternehmenskunden | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der KSA-Satellitenkommunikationsmarkt bis 2031 wachsen?

Der Wert wird bis 2031 voraussichtlich 20,45 Millionen USD erreichen, was einem CAGR von 4,16 % über 2026–2031 entspricht.

Welches Segment wächst im KSA-Satellitenkommunikationsmarkt am schnellsten?

Dienste für Konstellationen im niedrigen Erdorbit verzeichnen den höchsten CAGR von 4,89 % aufgrund souveräner Starts und Direktverbindungspläne zu Endgeräten.

Was treibt die Unternehmensnachfrage nach Satellitenverbindungen in Saudi-Arabien an?

Obligatorische Redundanz nach Kabelausfällen, IoT in Ölfeldern und staatliche Cybersicherheitsstandards halten Satellitenbandbreite als wesentliches Instrument zur Risikominderung aufrecht.

Warum gewinnt das Ka-Band Marktanteile?

Die zehnfache Kapazität pro Satellit, kleinere Antennen, die Importkosten senken, und die Ausrichtung auf aufkommende LEO-Netzwerke beschleunigen die Ka-Band-Einführung.

Wie wirken sich Importzölle auf die Preisgestaltung von Bodenausrüstung aus?

Ein Zoll von 5 %, eine Mehrwertsteuer von 15 % und die SASO-Zertifizierung erhöhen die Kosten für gelieferte Antennen und Modems um rund 20–25 % und fördern die Einführung verwalteter Dienste.

Welche Rolle spielt Vision 2030?

Vision 2030 finanziert souveräne Konstellationsprogramme und reserviert Satellitenkapazität für schwer zu versorgende Regionen und gewährleistet so eine stetige Nachfrage des öffentlichen Sektors.

Seite zuletzt aktualisiert am: