Marktgröße und Marktanteil für Sandwichpaneele

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.52 Milliarden US-Dollar |

| Marktgröße (2031) | 21.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sandwichpaneele von Mordor Intelligence

Die Marktgröße für Sandwichpaneele wird für 2025 auf 15,72 Milliarden USD, für 2026 auf 16,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,12 % von 2026 bis 2031 entspricht. Das Wachstum spiegelt einen Wandel in den Beschaffungsprioritäten wider, da Eigentümer eine schnelle Belegung und langfristige Energieeinsparungen anstreben, was vorgefertigte Hüllen begünstigt, die Struktur, Dämmung und Oberfläche in einem einzigen Arbeitsgang vereinen. Polyurethankerne dominieren weiterhin, da ihr Preis-Leistungs-Verhältnis für große Industriegebäude attraktiv ist, doch Brandschutzvorgaben lenken Projekte mit hoher Belegungsdichte in Richtung Mineralwolle. Aluminiumhäute bleiben das führende Verkleidungsmaterial, während kontinuierlich faserverstärkte Thermoplaste (CFRT) dank geringerem eingebettetem Kohlenstoff und Recyclingfähigkeit am Lebensende Marktanteile gewinnen. Kontinuierliche Produktionslinien stärken die Kostenführerschaft, indem sie Ausschuss reduzieren und enge Dickentoleranzen einhalten, die für Vorhangfassadenunternehmen attraktiv sind. Die rasche Expansion der Kühlkette und der Bau von Hyperscale-Rechenzentren sind die sichtbarsten Nachfragespitzen, die jeweils Hüll-R-Werte erfordern, die nur wenige Alternativen zu vergleichbaren Installationskosten erreichen können.

Wichtigste Erkenntnisse des Berichts

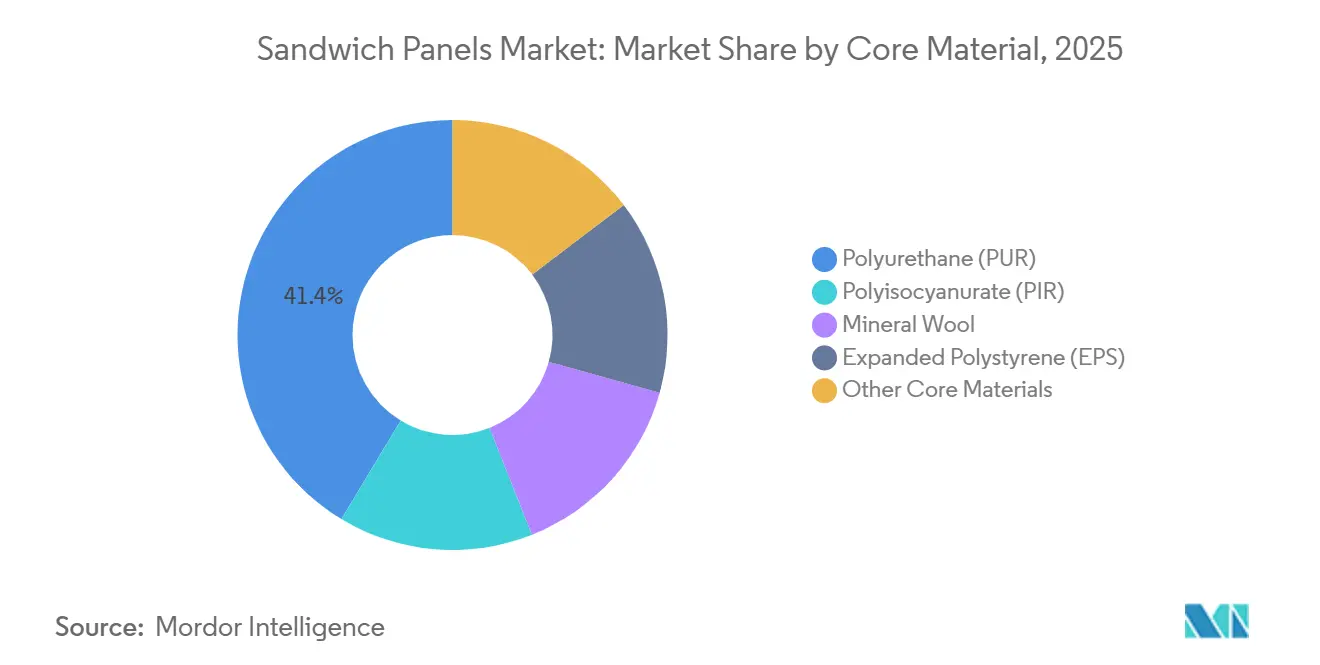

- Nach Kernmaterial führte Polyurethan (PUR) im Jahr 2025 mit einem Umsatzanteil von 41,36 % und verzeichnete mit 5,38 % bis 2031 auch die höchste CAGR.

- Nach Hautmaterial hielt Aluminium im Jahr 2025 einen Marktanteil von 45,31 % am Markt für Sandwichpaneele, während kontinuierlich faserverstärkte Thermoplaste (CFRT) mit 5,27 % bis 2031 die höchste prognostizierte CAGR verzeichneten.

- Nach Technologie entfiel im Jahr 2025 auf die kontinuierliche Fertigung ein Anteil von 75,12 % an der Marktgröße für Sandwichpaneele, und sie wächst bis 2031 mit einer CAGR von 5,15 %.

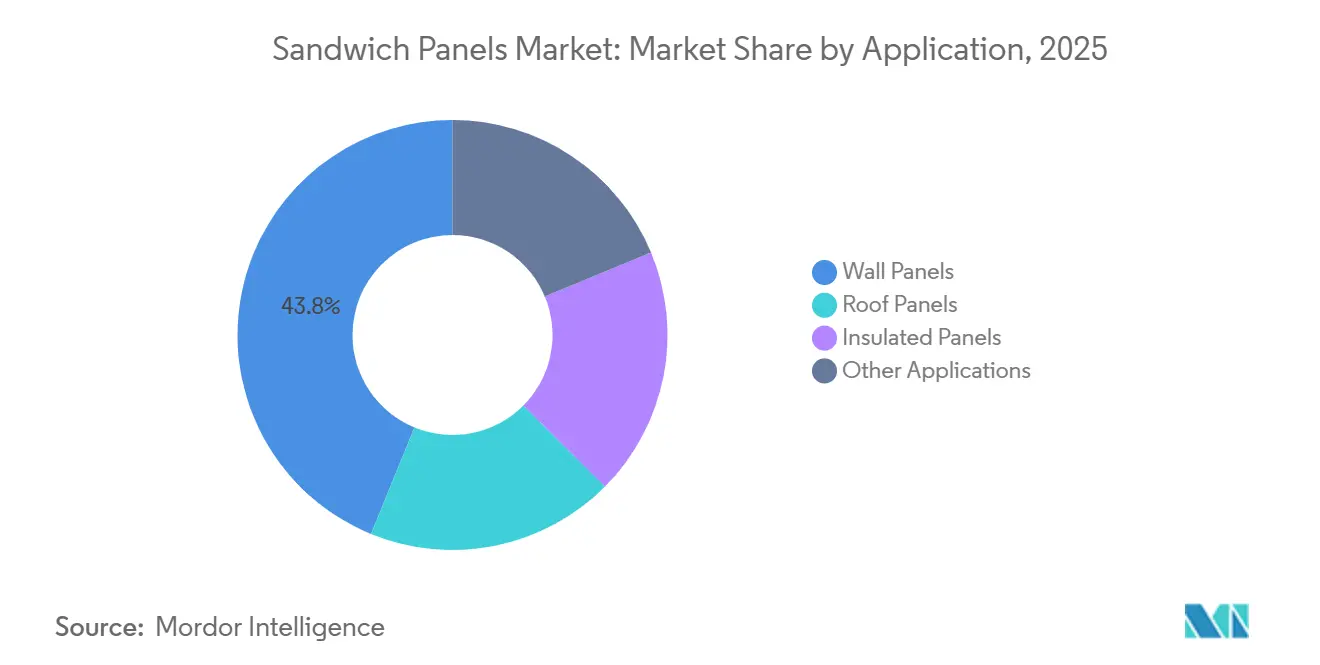

- Nach Anwendung entfielen auf Wandpaneele im Jahr 2025 ein Anteil von 43,82 %, während Isolierpaneele voraussichtlich mit einer CAGR von 5,69 % bis 2031 wachsen werden.

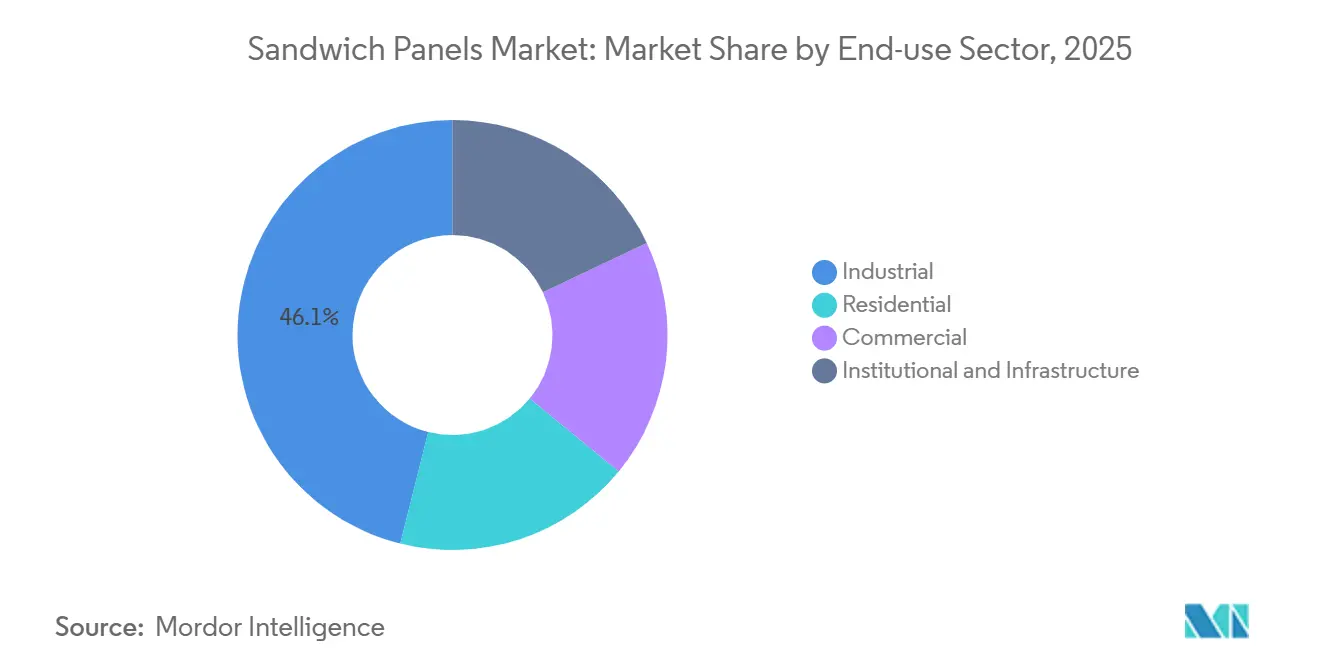

- Nach Endverbrauchssektor hielten Industriegebäude im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für Sandwichpaneele, und diese Kategorie wächst bis 2031 mit einer CAGR von 5,33 %.

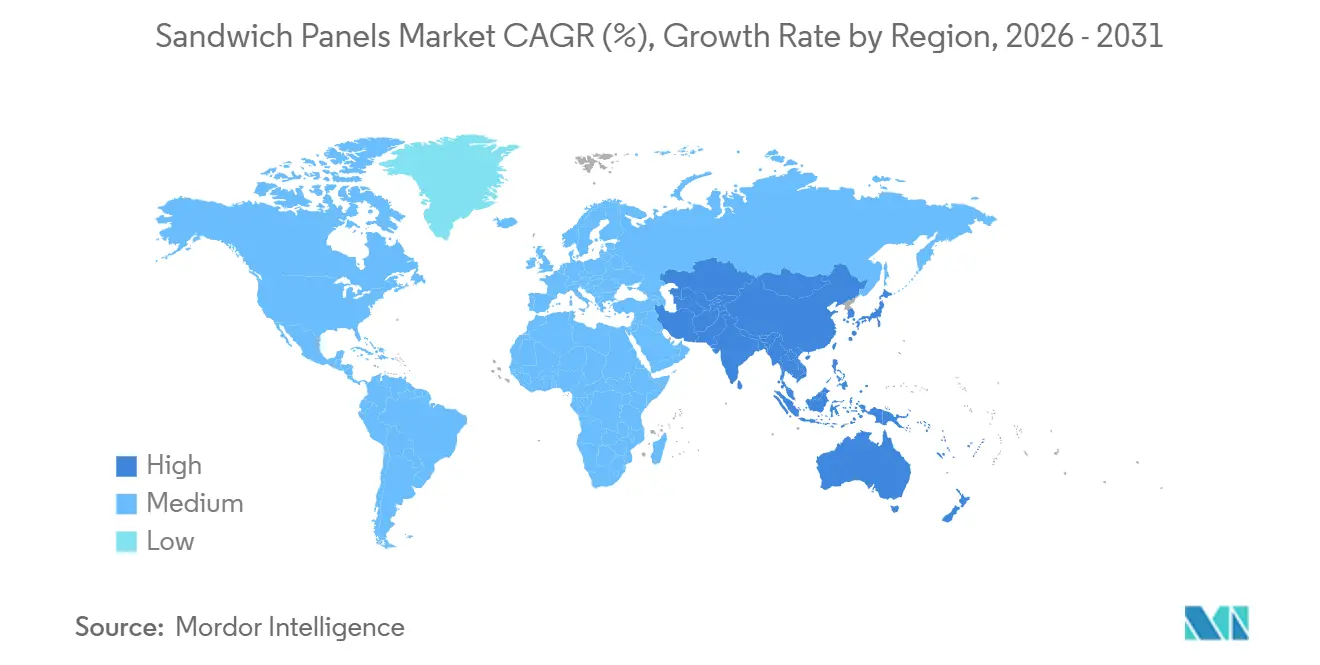

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 49,90 % am Markt und wächst mit einer CAGR von 5,81 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sandwichpaneele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach PVDF-basierten Aluminiumverbundpaneelen | +0.8% | Global, mit Schwerpunkt in Hochhausmärkten im Asien-Pazifik-Raum und Fassadenprojekten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum des vorgefertigten und modularen Bauens | +1.2% | Kernregion Asien-Pazifik, Industriebereich Nordamerika, energetische Sanierung von Wohngebäuden in Europa | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für Gebäudehüllen | +1.0% | Europa (EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden), Nordamerika (IECC-Aktualisierungen), aufkommend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Boom bei Rechenzentren mit Bedarf an Hochleistungshüllen | +0.9% | Hyperscale-Standorte in Nordamerika, Europa (Irland, Niederlande), Asien-Pazifik (Singapur, Indien) | Kurzfristig (≤2 Jahre) |

| Gigafabriken für grünen Wasserstoff treiben die Nachfrage nach klimatisierten Produktionshallen an | +0.7% | Europa (Deutschland, Spanien, nordische Länder), frühe Einführung im Nahen Osten und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach PVDF-basierten Aluminiumverbundpaneelen

Planer profitieren von PVDF-Beschichtungen, die eine langfristige Farbbeständigkeit versprechen und eine Reduzierung des Verkleidungsgewichts ermöglichen, wodurch die Erdbebenlasten in hohen Gebäuden verringert werden. In Jakarta und Manila erzielten Bauträger eine Reduzierung des Konstruktionsstahls, indem sie sich für PVDF-verkleidete Sandwichpaneele anstelle von Betonfertigteilen entschieden und dabei gleichzeitig die Windlastnormen erfüllten. Im Persischen Golf wiederum führt ein hoher Solarreflexionsindex von PVDF zu Einsparungen bei den Kühlkosten in Spitzenhitzezeiten. Standorte in Meeresnähe schätzen die Beständigkeit des Harzes gegen Salzsprühnebel, was die Lebensdauer von Fassaden verlängert und den Kapitalwert für Immobilieneigentümer steigert. Aufgrund von Harzengpässen, die zu einem Preisanstieg bei PVDF geführt haben, reservieren Architekten dessen Einsatz nun für sonnenbeschienene Fassaden und wählen für schattige Seiten günstigere Oberflächen – eine Strategie, die thermische Vorteile bei geringeren Anfangsinvestitionen beibehält.

Rasantes Wachstum des vorgefertigten und modularen Bauens

Volumetrische Einheiten können, wenn sie werkseitig montiert werden, Zeitpläne verkürzen und im Vergleich zu traditionellen Stabbauweisen Kosteneinsparungen bieten. Darüber hinaus reduziert der Einsatz modularer Komponenten den Baustellenabfall, was gut mit ESG-Scorecards harmoniert[1]Talent Traction, "2025, Ausblick: Der Aufstieg des modularen Bauens," talenttraction.org. Es wird erwartet, dass die Vorfertigung bis 2026 erheblich wachsen wird, angetrieben in erster Linie durch Arbeitskräftemangel, der den Wert der Werksarbeit erhöht hat. Sandwichpaneele, die enge Toleranzen erreichen, machen das Unterlegen auf der Baustelle überflüssig und stellen sicher, dass die Luftleckage unter den Passivhaus-Grenzwerten bleibt. Dank Förderprogrammen in Indien entscheiden sich modulare Fabriken zunehmend für R-30-Kerne, die auf Reinraumflächen zugeschnitten sind. In China werden Bauträger mit Geschossflächenboni incentiviert, um über 50 % Vorfertigung hinauszugehen, was zu einem Anstieg der Nachfrage nach Sandwichpaneelen führt, insbesondere in Städten der zweiten Reihe. Mit verkürzten Zykluszeiten können Eigentümer von Rechenzentren und Kühllagern Umsatzverluste durch Terminverzögerungen vermeiden, selbst wenn Sandwichpaneele gegenüber einfacher Verkleidung einen Aufpreis haben.

Energieeffizienzvorschriften für Gebäudehüllen

Bis 2028 schreibt die EU Nullemissionsstandards für öffentliche Gebäude vor und weitet diese Anforderung bis 2030 auf alle Neubauten aus, was die Nachfrage nach Paneelen mit extrem niedrigem U-Wert steigert[2]Europäisches Parlament, Richtlinie (EU) 2024/1275, eur-lex.europa.eu. Bis 2028 schreibt die aktualisierte Energieeffizienzrichtlinie der EU vor, dass neue Nichtwohngebäude U-Werte unter 0,18 W/m²·K erreichen müssen. Bemerkenswert ist, dass 150-mm-PIR-Sandwichpaneele diese Anforderung ohne zusätzliche Schichten erfüllen können. In den USA haben Gebietskörperschaften, die den IECC 2024 umsetzen, die Mindestdämmstandards erhöht und Bauträger dazu veranlasst, dickere Paneele und hybride PIR-Vakuumlösungen zu wählen. Südkorea hat für 2025 eine Kohlenstoffintensitätsgrenze festgelegt und incentiviert den Einsatz von Paneelen mit recycelten Kernen. In Kalifornien erfordern Aktualisierungen von Title 24 nun eine parametrische Wärmemodellierung für größere Hüllen. Hier bieten Sandwichpaneele einen Vorteil bei der Einhaltung der Vorschriften, da ihre werkseitig kontrollierte Dichte innerhalb eines Bereichs von ±3 % konstant bleibt. Hersteller, die auf einer kontinuierlichen Linie arbeiten, profitieren am meisten, da ihre gleichmäßige Dichte den Prozess der Drittpartei-Zertifizierung beschleunigt.

Boom bei Rechenzentren mit Bedarf an Hochleistungshüllen

Im Jahr 2026 sind Hyperscale-Anlagen in Betrieb. Diese Anlagen halten Servertemperaturen zwischen 18 °C und 27 °C aufrecht, selbst in Klimazonen mit Temperaturen zwischen −20 °C und 45 °C. Mit Mineralwollkernen erreichen diese Anlagen eine 2-stündige Feuerwiderstandsdauer ohne den Einsatz von Intumeszenzbeschichtungen, was zu Einsparungen bei den Versicherungsprämien führt. Im Jahr 2025 trugen Northern Virginia und Dublin neue Nutzflächen bei, wobei ein erheblicher Teil 200-mm-Paneele wählte, um ASHRAE 90.4 zu erfüllen und Versorgungsrabatte zu sichern. Betreiber entscheiden sich zunehmend für dampfdurchlässige Innenhäute, die zwar zusätzliche Kosten verursachen, aber Schimmelrisiken bei schnellen Laststeigerungen mindern. In Indien haben Rechenzentrum-Projekte, angetrieben durch neue Subventionen, Paneele spezifiziert und streben einen Stromverbrauchseffizienzwert (PUE) unter 1,3 an.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-Emissionen aus Oriented-Strand-Board | -0.4% | Nordamerika (CARB-Phase-2-Bundesstaaten), Europa (EU-VOC-Grenzwerte), aufkommend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Feuchtigkeitseintrag und langfristige Degradation in PUR/PIR-Kernen | -0.6% | Global, mit akuten Auswirkungen in feuchten Küstenzonen und tropischen Klimazonen | Mittelfristig (2–4 Jahre) |

| Volatilität bei MDI-, Stahl- und Aluminiumpreisen, die die Paneelmargen belasten | -0.9% | Global, mit höchster Exposition bei nicht integrierten Herstellern in allen Regionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-Emissionen aus Oriented-Strand-Board

Im Jahr 2025 näherte sich mit Harnstoff-Formaldehyd gebundenes OSB dem Formaldehydgrenzwert der CARB-Phase 2. Dies führte zu einem Wechsel zu phenolischen oder VOC-freien Klebstoffen, was die Paneelkosten erhöhte. Die EU hat eine strengere Obergrenze für Formaldehyd in Innenräumen festgelegt. Dies verdrängt konventionelles OSB in der EU effektiv, es sei denn, die Hersteller führen eine Neuformulierung und Neuzertifizierung durch, die bis zu 18 Monate dauern kann. In Nordamerika begegneten Hersteller der Emissionsherausforderung, indem sie Harnstoffharze durch MDI-Binder ersetzten. Dieser Wechsel führte jedoch zu einem Anstieg der Rohstoffkosten und belastete die Bruttomargen. Südkorea, das Echtzeit-VOC-Überwachung eingeführt und hohe Bußgelder verhängt hat, hat den Übergang zu emissionsarmen Kernen beschleunigt. Südostasiatische Hersteller, die hauptsächlich exportorientiert sind, stoßen auf neue Hürden, da multinationale Bauträger CARB-Standards weltweit durchsetzen.

Feuchtigkeitseintrag und langfristige Degradation in PUR/PIR-Kernen

Feuchtigkeit, die durch Nahtmängel eindringt, kann den R-Wert im Laufe der Zeit verringern. In feuchten Küstengebieten kann diese Degradation zu einem Verlust der Druckfestigkeit eskalieren. Käufer, die eine lange Nutzungsdauer anstreben, schrecken oft vor PUR/PIR zurück. Diese Zurückhaltung rührt daher, dass die meisten Garantien, die auf einen begrenzten Zeitraum begrenzt sind, feuchtigkeitsbedingte Schäden ausdrücklich ausschließen. Sanierungskosten können manchmal die ursprünglichen Paneelbudgets übersteigen. Als Reaktion auf diese Bedenken haben europäische Versicherer die Prämien für PUR/PIR-Gebäude in hochwassergefährdeten Gebieten erhöht und lenken Projekte subtil in Richtung Mineralwolle. Hybridkerne, bei denen PIR zwischen Mineralwollschichten eingebettet ist, sind zwar mit zusätzlichen Kosten verbunden, bieten aber einen wesentlichen Vorteil: verlängerte Garantien. Diese Verlängerung mindert die Bedenken sowohl von Kreditgebern als auch von Versicherern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernmaterial: Polyurethan führt weiterhin, während Mineralwolle aufholt

Polyurethan lieferte 41,36 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit 5,38 % wachsen, was zeigt, wie der Markt für Sandwichpaneele Leistung und Erstkosten in Einklang bringt. Die geringere Masse von PUR hilft Brownfield-Lagerhäusern, teure Fundamentsanierungen zu vermeiden, und seine Wärmeeffizienz hält die Paneeldicke in gemäßigten Klimazonen auf 100 mm oder weniger, was Innenraum spart. Polyisocyanurat genießt einen besseren R-Wert pro Zoll und widersteht Dachtemperaturen, was es im Nahen Osten beliebt macht, wo Dachflächen hohe Temperaturen erreichen. Codeänderungen nach aufsehenerregenden Fassadenbränden drängen Schulen und Krankenhäuser in Richtung Mineralwolle, selbst wenn die Budgets knapp sind.

Mineralwollkerne expandieren aufgrund ihrer A1-Brandklasse und akustischen Dämpfung. Die Marktgröße für Sandwichpaneele mit Mineralwollkernen in Rechenzentren und Produktionshallen steigt, da Versicherer die Regeln für brennbare Kerne verschärfen. EPS bleibt für landwirtschaftliche Gebäude entscheidend, da der Preisaufschlag von PUR in der margenschwachen Landwirtschaft nicht amortisiert werden kann. Nischenmaterialien wie Phenolharzschaum und Vakuumisolierpaneele deuten auf eine langsame, aber stetige Durchdringung hin, wo extrem geringer Rauch oder außergewöhnliche R-Werte zwingend erforderlich sind.

Nach Hautmaterial: Aluminium dominiert, CFRT beschleunigt sich

Im Jahr 2025 hielt Aluminium mit einem Marktanteil von 45,31 % die Führung und wurde für seine Korrosionsbeständigkeit, Verarbeitbarkeit und sein geringes Gewicht gelobt. Stahl, bevorzugt für kostenempfindliche Anwendungen wie Schuppen und Scheunen, hielt ebenfalls einen nennenswerten Anteil. Während CFRT im Jahr 2025 nur einen bescheidenen Anteil am Umsatz ausmachte, verzeichnete es mit 5,27 % die höchste CAGR des Marktes. Dieser Anstieg wird auf Lebenszyklusanalysen zurückgeführt, die den geringeren eingebetteten Kohlenstoff von CFRT im Vergleich zu Aluminium hervorheben. Selbst mit einem höheren Preis als beschichteter Stahl entscheiden sich Kunden, die Netto-Null-Zertifizierungen anstreben, zunehmend für CFRT.

Glasfaserhäute spielen eine entscheidende Rolle in der Lebensmittel- und Pharmaindustrie, wo ihre nicht poröse Oberfläche die Reinigung vereinfacht. Exotische Metalle wie Kupfer und Zink bedienen Luxusfassaden und Umgebungen mit extremer chemischer Belastung aufgrund ihrer erhöhten Korrosionsbeständigkeit. Da die aktualisierte EU-CSRD ab 2025 Scope-3-Offenlegungen vorschreibt, wenden sich Bauträger CFRT zu, um die gemeldeten Emissionen potenziell zu senken. Dieser strategische Schritt wird voraussichtlich den Marktanteil von Aluminium in den kommenden Jahren beeinträchtigen.

Nach Technologie: Kontinuierliche Linien behaupten Kostenvorteil

Kontinuierliche Linien produzierten im Jahr 2025 75,12 % des globalen Volumens und werden mit 5,15 % wachsen. Diese Linien, ausgestattet mit Doppelbandlaminatoren, erreichen Geschwindigkeiten von 8–12 Metern pro Minute bei einer Dichteschwankung von weniger als ±3 %. Diese Präzision ist eine anspruchsvolle Leistung für Chargenpressen. Da eine komplette Linie mit einem hohen Preis verbunden ist, schafft dies erhebliche Markteintrittsbarrieren. Infolgedessen ist die Kapazität bei führenden globalen Akteuren konzentriert, was die Skaleneffekte im Markt für Sandwichpaneele stärkt.

Diskontinuierliche Pressen spielen eine entscheidende Rolle bei der Herstellung von geschwungenen Stadionüberdachungen und Terminalfassaden, wo individuelle Geometrien von größter Bedeutung sind. Ihr Erfolg ist auf flexible Werkzeugwechsel zurückzuführen, die es kleinen Herstellern ermöglichen, in nur einem halben Tag zwischen PUR, EPS und Mineralwolle zu wechseln. Gleichzeitig machen hybride Linien von sich reden, indem sie kontinuierliches Schäumen mit Chargenprofilierung verbinden. Diese Innovation ermöglicht es ihnen, individuelle Aufträge zu bearbeiten, ohne den Durchsatz zu opfern, und sie haben bereits einen nennenswerten Anteil der im Jahr 2025 angekündigten neuen Kapazitäten gesichert.

Nach Anwendung: Wandpaneele behalten die Führung, Isolierpaneele wachsen schnell

Im Jahr 2025 entfielen auf Wandpaneele 43,82 % des Gesamtumsatzes, da sie sowohl als strukturelles Rückgrat als auch als Umhüllung für weitläufige Lagerhäuser dienen. Obwohl sie wesentliche Aussteifung bieten und die Montagezeit des Rahmens auf der Baustelle verkürzen können, beginnt ihre Wachstumsrate in etablierteren Märkten zu stagnieren. Dachpaneele hingegen sicherten sich einen nennenswerten Marktanteil und verzeichneten ein stetiges Wachstum. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Eigentümer in Schneegürtelregionen auf verbesserte Kerne umsteigen, bessere Wärmewerte erzielen und Einsparungen bei den Heizkosten realisieren.

Isolierpaneele, die sowohl Wände als auch Dächer mit verbesserten Wärmebrückenunterbrechungen umfassen, verzeichnen eine CAGR von 5,69 %. Die Nachfrage nach Sandwichpaneelen in isolierten Boxen steigt, angetrieben durch strenge pharmazeutische GDP-Standards. Diese Standards schreiben vor, dass Kühllager Temperaturen zwischen 2 °C und 8 °C aufrechterhalten müssen, und zwar bei minimalen Energieverlusten. Schließlich tragen Trennwände und Türen den verbleibenden Anteil zum Umsatz bei und wachsen stetig. Dieses Wachstum wird durch die Wertschätzung modularer Bauherren für werkseitig geschnittene Servicedurchführungen angetrieben, die den MEP-Ausbau beschleunigen.

Nach Endverbrauchssektor: Industrie führt und beschleunigt sich

Industrielle Nutzer hielten 46,10 % der Nachfrage im Jahr 2025 und expandieren mit 5,33 %. Der Bau von Gigafabriken für Batterien, grünen Wasserstoff und Halbleiter treibt einen Anstieg der Nachfrage nach Hochregal-Reinräumen an, in denen die ISO-Klasse-6-Partikelkontrolle unerlässlich ist. Sandwichpaneele mit Edelstahlhäuten und Mineralwollkernen erfüllen nicht nur wesentliche Brand- und Hygienestandards, sondern können auch schneller installiert werden als traditionelles Mauerwerk.

Gewerbegebäude trugen nennenswert zum Umsatz bei und wuchsen kontinuierlich. Dieses Wachstum ist größtenteils darauf zurückzuführen, dass Vermieter Büros sanieren, um Mieter anzuziehen, die bereit sind, einen Aufpreis für LEED-Gold-Zertifizierungen zu zahlen. Der Wohnsektor verzeichnet ein stetiges Wachstum. Insbesondere nutzen modulare Projekte in Skandinavien und Japan Paneele, um Kosten zu senken und gleichzeitig strenge Luftdichtigkeitsvorschriften einzuhalten. Gleichzeitig expandieren der institutionelle und der Infrastruktursektor stetig. Dieses Wachstum wird durch die Einrichtung von Impfstoff-Lagerzentren nach der Pandemie angetrieben, die die WHO-PQS-Kühlkettenstandards erfüllen müssen.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 49,90 % des globalen Umsatzes und wird mit einer CAGR von 5,81 % wachsen. Dieses Wachstum wird maßgeblich durch Chinas Ziel angetrieben, bis 2030 einen Teil seiner Neubauten vorzufertigen, sowie durch Indiens Vorstoß für Elektronikfabriken. Im Jahr 2025 nutzten in chinesischen Provinzen ein nennenswerter Prozentsatz der neuen Industrienutzflächen Sandwichpaneele, was eine rasche Politikumsetzung signalisiert. Indien errichtete im Jahr 2025 eine erhebliche Menge an Klasse-A-Lagerhäusern, wobei ein bedeutender Anteil isolierte Boxen aufwies, die den Standards der Global Cold Chain Alliance entsprechen. Japan und Südkorea machten einen beträchtlichen Anteil des regionalen Umsatzes aus, während alternde Belegschaften in diesen Ländern arbeitssparende Lösungen vorantreiben. Südostasien verzeichnete Wachstum, da Hersteller Betriebe aus China verlagerten, obwohl die ASEAN-Importzölle auf Stahl und Aluminium die Lieferzeiten verlängert haben.

Nordamerika entfiel im Jahr 2025 ein nennenswerter Anteil am globalen Umsatz mit stetigem Wachstum. US-amerikanische E-Commerce-Lagerhäuser expandierten erheblich, und ein beträchtlicher Prozentsatz der Hochregalanlagen über einer bestimmten Größe entschied sich beim Bau für Paneele. In Kanada hat ein strengerer Baustandard im Jahr 2025 die Einführung dieser Paneele in Kühlräumen der Prärie beschleunigt. Das Wachstum in Mexiko ist auf USMCA-Vorschriften zurückzuführen, die Nearshoring fördern, wobei neue Automobilwerke LEED-fähige Designs wählen.

Europa, das einen bedeutenden Anteil am globalen Umsatz beisteuert, befindet sich auf einem stetigen Wachstumskurs. Die Volatilität der Erdgaspreise hat Fabriken dazu veranlasst, mit dickeren Paneelen nachzurüsten und eine nennenswerte Reduzierung der Heizlasten zu erzielen. Deutschland und Polen, gestärkt durch derzeit im Bau befindliche Batteriezellenwerke, bedienen einen beträchtlichen Teil der europäischen Nachfrage. Die nordischen Staaten, die Wachstum verzeichnen, erleben einen Anstieg bei Wasserstoffprojekten, die aufgrund extremer Kälte Luftdichtigkeit erfordern.

Südamerika, mit einem nennenswerten Anteil am globalen Umsatz, wächst stetig. Brasilien errichtete zahlreiche Kühllager für Proteinexporte, wobei ein bedeutender Anteil 180-mm-PIR-Kerne verwendete. Gleichzeitig veranlasst Argentiniens Bergbauboom schnelle Bauprojekte, die schnell zu installierende Hüllen priorisieren. Der Nahe Osten und Afrika, mit einem nennenswerten Anteil, verzeichnen erhebliches Wachstum, angeführt von Saudi-Arabiens NEOM und den Industriezonen der VAE, die beide unter ariden Bedingungen LEED-Gold-Standards anstreben.

Wettbewerbslandschaft

Der globale Markt für Sandwichpaneele ist fragmentiert. Regionale Hersteller, die sich auf individuelle Profilierung spezialisiert haben, profitieren von kurzen Lieferzeiten. Einige entwickeln Nischenkerne, wie sojabasisiertes PUR, das den eingebetteten Kohlenstoff reduziert. Diese umweltbewussten Angebote ziehen Architekten an, die bereit sind, einen Aufpreis für das Nachhaltigkeits-Branding zu zahlen. Im Jahr 2025 rückten Patentanmeldungen hybride Mineralwolle-plus-PIR-Kerne in den Fokus. Diese Innovationen erreichen die A2-Brandklasse bei gleichzeitig hohen R-Werten und lösen damit das altbekannte Dilemma zwischen Brennbarkeit und Leistung. Mit Industrie-4.0-Verbesserungen, einschließlich Inline-Dichtesensoren und vorausschauender Wartung, sind die Fehlerquoten erheblich gesunken. Diese Leistung können kleinere Betriebe nur durch arbeitsintensive Inspektionen replizieren. Es gibt eine wachsende Chance im Bereich der Neuverkleidung. Da alternde Schuppen leichte Überzüge suchen, um neuen Energiestandards zu entsprechen, können sie dies ohne strukturelle Verstärkung tun. Broad Sustainable Building, ein vertikal integrierter modularer Bauherr, bewegt sich rückwärts in die Paneelproduktion. Diese Strategie hilft ihnen nicht nur, die Hüllenmarge zu erfassen, sondern gewährleistet auch die Maßkompatibilität und treibt die Konsolidierung im Markt für Sandwichpaneele weiter voran.

Marktführer im Bereich Sandwichpaneele

Kingspan Group

Metecno Group

ArcelorMittal

Tata Steel

Assan Panel A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EPACK Prefab eröffnete ein Sandwichpaneel-Werk mit einer Kapazität von 800.000 m² pro Jahr in Mambattu, Indien, um der steigenden Nachfrage nach vorgefertigten Kühlketten- und Industrieanlagen gerecht zu werden.

- Oktober 2024: ArcelorMittal und Kingspan | Invespanel brachten eine Sandwichpaneel-Reihe mit hohem Recyclinganteil auf den Markt, die XCarb-Stahl mit mindestens 75 % Schrottanteil und 100 % erneuerbarem Strom verwendet und eine Reduzierung der Kohlenstoffemissionen um 60 % erzielt.

Berichtsumfang des globalen Markts für Sandwichpaneele

Ein Sandwichpaneel besteht aus einem Kern- bzw. Dämmmaterial geringer Dichte, das unter Druck zwischen zwei Metallschichten eingebettet ist.

Der Markt ist nach Kernmaterial, Hautmaterial, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Kernmaterial ist der Markt in Polyurethan (PUR), Polyisocyanurat (PIR), Mineralwolle, expandiertes Polystyrol (EPS) und andere Kernmaterialien segmentiert. Nach Hautmaterial ist der Markt in kontinuierlich faserverstärkte Thermoplaste (CFRT), glasfaserverstärkte Paneele (FRP), Aluminium, Stahl und andere Hautmaterialien segmentiert. Nach Technologie ist der Markt in kontinuierlich und diskontinuierlich segmentiert. Nach Anwendung ist der Markt in Wandpaneele, Dachpaneele, Isolierpaneele und andere Anwendungen segmentiert. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie sowie institutionell und Infrastruktur segmentiert. Nach Geografie ist der Markt entsprechend segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für strukturelle Isolierpaneele in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyurethan (PUR) |

| Polyisocyanurat (PIR) |

| Mineralwolle |

| Expandiertes Polystyrol (EPS) |

| Andere Kernmaterialien |

| Kontinuierlich faserverstärkte Thermoplaste (CFRT) |

| Glasfaserverstärktes Paneel (FRP) |

| Aluminium |

| Stahl |

| Andere Hautmaterialien |

| Kontinuierlich |

| Diskontinuierlich |

| Wandpaneele |

| Dachpaneele |

| Isolierpaneele |

| Andere Anwendungen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell und Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Nordische Länder | |

| Ungarn | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kernmaterial | Polyurethan (PUR) | |

| Polyisocyanurat (PIR) | ||

| Mineralwolle | ||

| Expandiertes Polystyrol (EPS) | ||

| Andere Kernmaterialien | ||

| Nach Hautmaterial | Kontinuierlich faserverstärkte Thermoplaste (CFRT) | |

| Glasfaserverstärktes Paneel (FRP) | ||

| Aluminium | ||

| Stahl | ||

| Andere Hautmaterialien | ||

| Nach Technologie | Kontinuierlich | |

| Diskontinuierlich | ||

| Nach Anwendung | Wandpaneele | |

| Dachpaneele | ||

| Isolierpaneele | ||

| Andere Anwendungen | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Institutionell und Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Nordische Länder | ||

| Ungarn | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Sandwichpaneele zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,12 % wachsen, von 16,52 Milliarden USD auf 21,21 Milliarden USD.

Welche Region zeigt das schnellste Wachstum bis 2031?

Asien-Pazifik führt mit einer CAGR von 5,81 %, angetrieben durch Vorfertigungsvorschriften und industrielle Expansion.

Warum gewinnen Mineralwollkerne Marktanteile?

Sie tragen eine A1-Brandklasse, die strengere Vorschriften für Gebäude mit hoher Belegungsdichte erfüllt.

Wie übertreffen kontinuierliche Linien diskontinuierliche Linien?

Die kontinuierliche Produktion erreicht höhere Geschwindigkeiten, geringeren Ausschuss und engere Dickentoleranzen, was die Stückkosten senkt.

Welches Anwendungssegment wächst am schnellsten?

Isolierpaneele für Kühlketten- und Rechenzentrum-Hüllen wachsen mit einer CAGR von 5,69 %.

Seite zuletzt aktualisiert am: