Marktgröße und Marktanteil für Strukturisolierte Paneele

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 623.16 Millionen US-Dollar |

| Marktgröße (2031) | 842.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

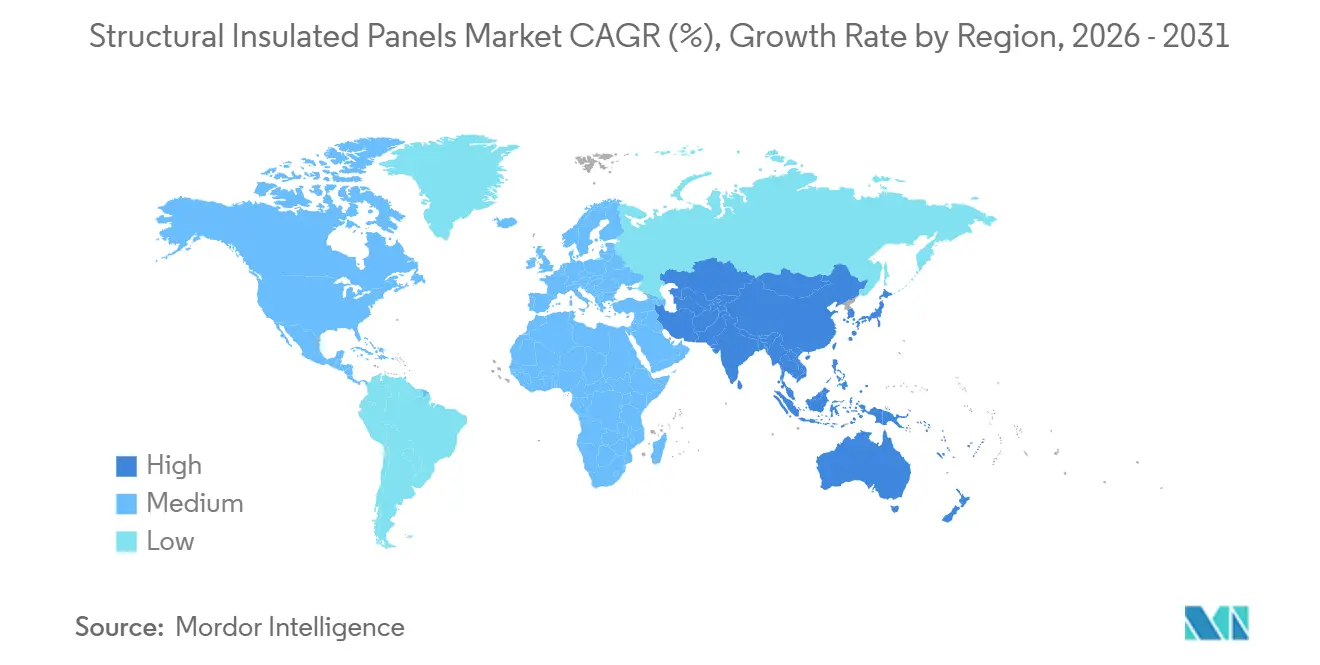

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

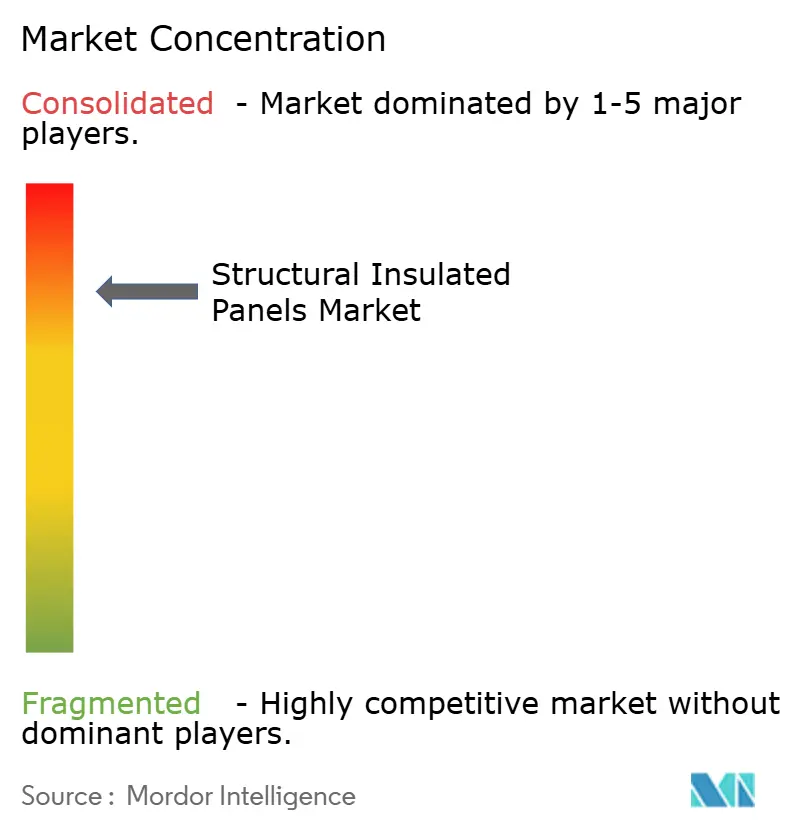

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strukturisolierte Paneele von Mordor Intelligence

Die Marktgröße für Strukturisolierte Paneele wird im Jahr 2026 auf 623,16 Millionen USD geschätzt und soll bis 2031 einen Wert von 842,62 Millionen USD erreichen, bei einer CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch das Zusammenwirken strengerer Energieeffizienzvorschriften, einer beschleunigten Vorfertigung außerhalb der Baustelle und zunehmendem Druck zur Reduzierung des betrieblichen CO₂-Ausstoßes angetrieben. Kostenaufschläge, die die Akzeptanz früher einschränkten, werden nun durch schnellere Bauzeitpläne, geringeren Arbeitskräfteeinsatz und messbare Reduzierungen des Heiz- oder Kühlbedarfs ausgeglichen. Knappes Schnittholzangebot in Nordamerika, der Ausbau der Kühlketteninfrastruktur im Asien-Pazifik-Raum und Mandate für erschwinglichen Wohnraum in mehreren Regionen lenken weiterhin Kapital in Richtung Hüllsysteme mit hohem R-Wert. Wettbewerbsstrategien verschieben sich, da Schaum-, Stahl- und Glaswolllieferanten vorwärts in die Panelfertigung integrieren, während traditionelle Schnittholzanbieter in nichtbrennbare Außenhäute diversifizieren. Zusammen stärken diese Kräfte eine stetige Aufwärtsentwicklung des Marktes für Strukturisolierte Paneele, selbst in einem Umfeld volatiler Rohstoffpreise.

Wichtigste Erkenntnisse des Berichts

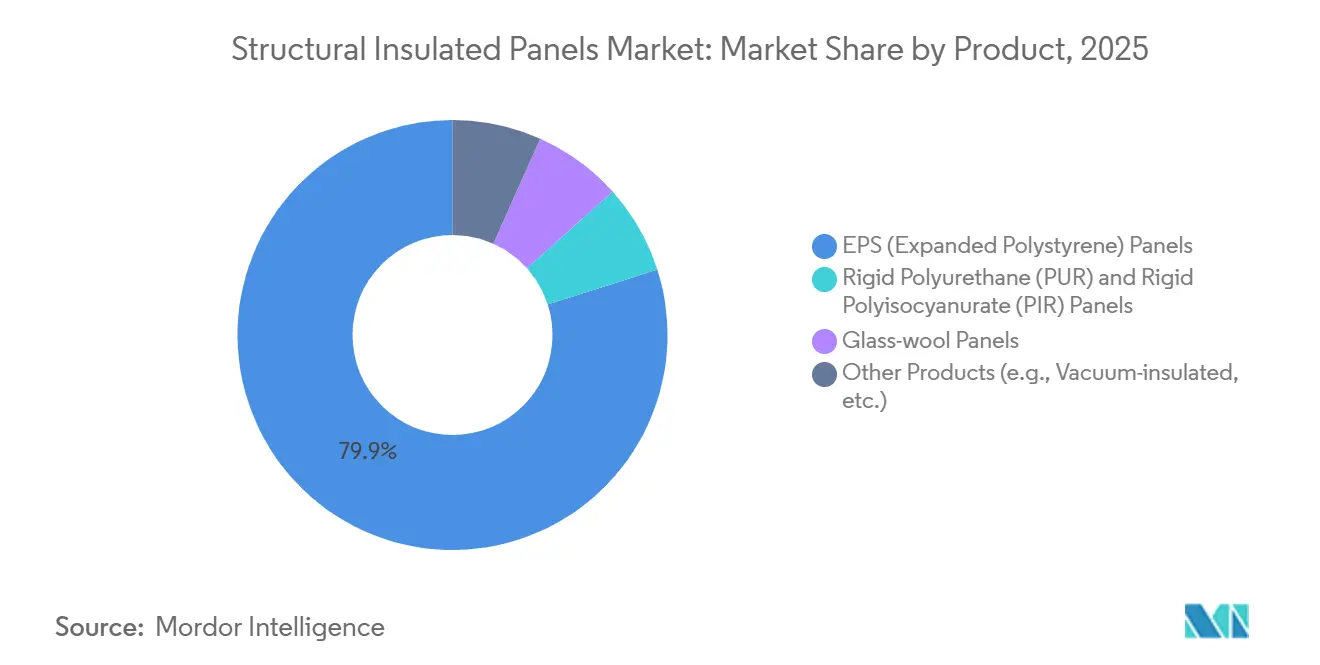

- Nach Produkt erfasste expandiertes Polystyrol im Jahr 2025 einen Marktanteil von 79,94 % am Markt für Strukturisolierte Paneele und wird voraussichtlich bis 2031 mit einer CAGR von 6,36 % wachsen.

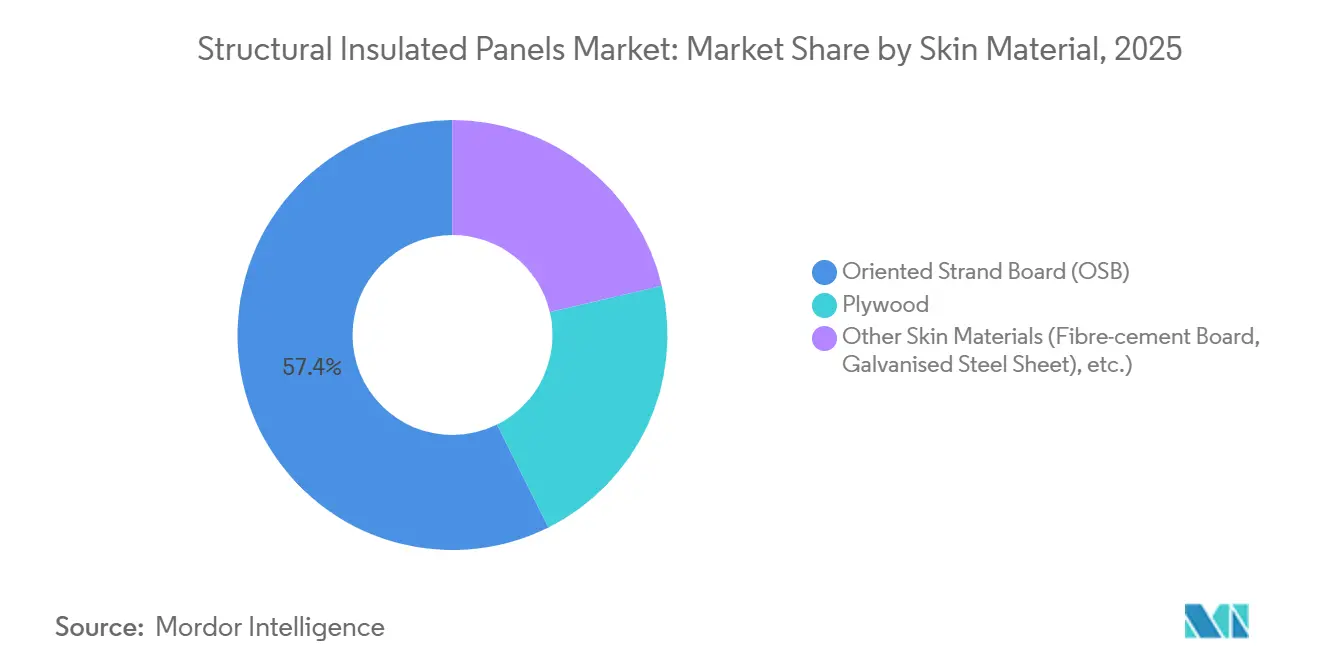

- Nach Hautmaterial hielt Oriented Strand Board im Jahr 2025 einen Umsatzanteil von 57,36 %, während andere Hautmaterialien bis 2031 voraussichtlich mit einer CAGR von 7,19 % zulegen werden.

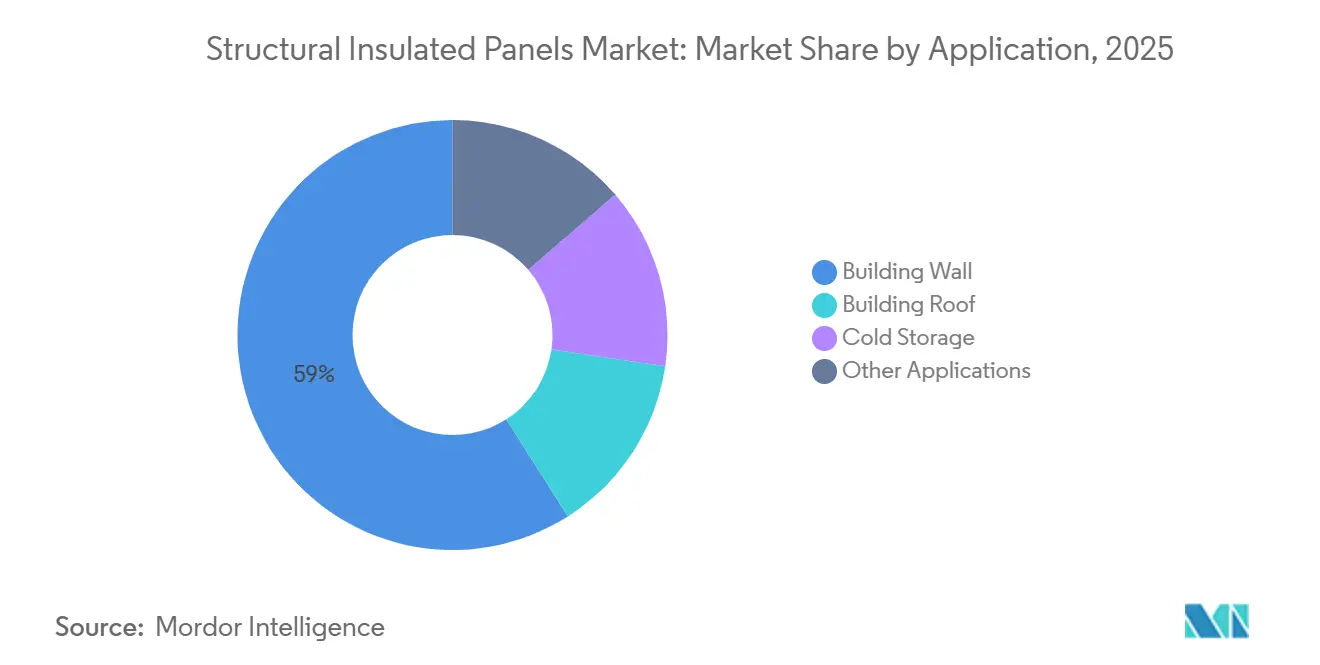

- Nach Anwendung entfielen auf Gebäudewandsysteme im Jahr 2025 59,02 % der Marktgröße für Strukturisolierte Paneele, und sie expandieren bis 2031 mit einer CAGR von 6,75 %.

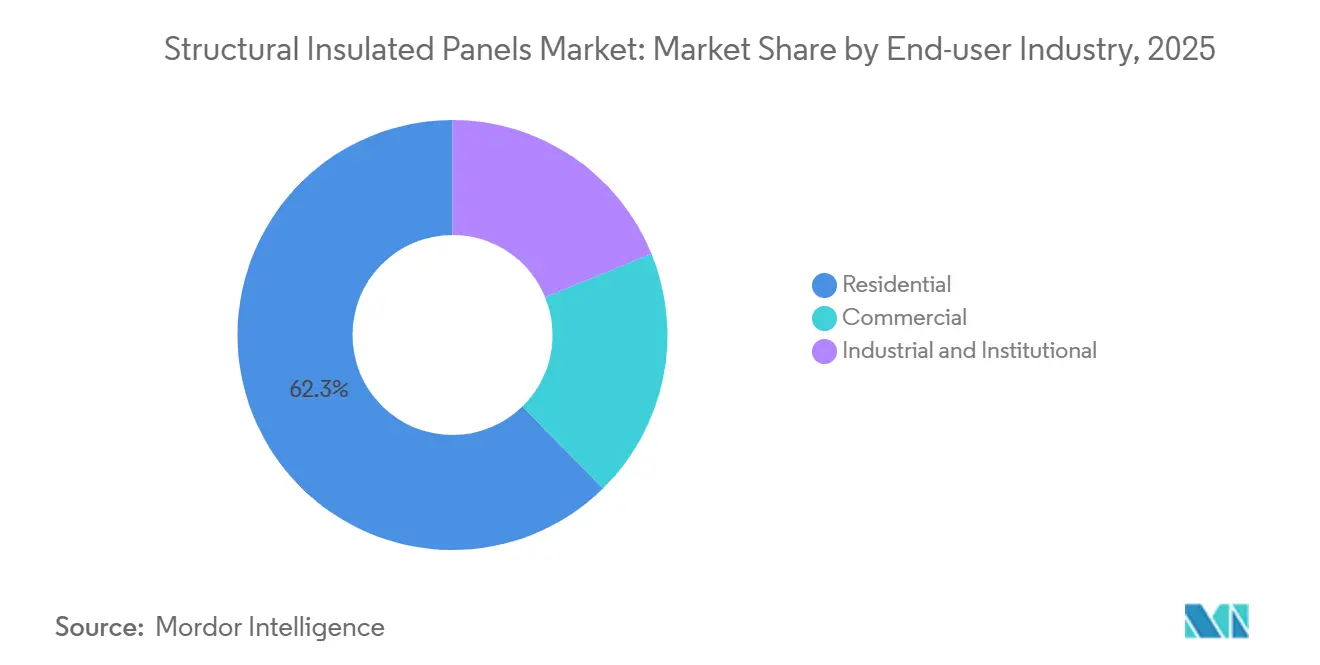

- Nach Endverbraucherbranche kontrollierte das Wohngebäudesegment im Jahr 2025 62,35 % des Umsatzes und ist auf dem Weg, bis 2031 die schnellste CAGR von 7,02 % zu verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,27 % bei Strukturisolierten Paneelen, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 7,41 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Strukturisolierte Paneele

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften beschleunigen die Akzeptanz | +1.4% | Global, mit konzentrierter Durchsetzung in der EU und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Kühlketteninfrastruktur | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an erschwinglichem Wohnraum und Wohngebäudesanierung | +1.6% | Nordamerika und Asien-Pazifik, aufkommend in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für schnelle Vorfertigung außerhalb der Baustelle | +1.3% | Global, frühe Gewinne in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| CO₂-Kredit-Monetarisierung für holzbasierte Strukturisolierte Paneele | +0.7% | EU, Kalifornien, British Columbia und ausgewählte Pilotregionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften beschleunigen die Akzeptanz

Mehrere Rechtssysteme verschärfen die Grenzwerte für die Wärmedurchgangskoeffizienten und treiben Bauherren zu Hüllsystemen mit hohem R-Wert. Die Überarbeitung der Energieeffizienzrichtlinie für Gebäude der Europäischen Union aus dem Jahr 2024 schafft die Beheizung mit fossilen Brennstoffen in Neubauten bis 2028 ab und schreibt damit im Wesentlichen supergedämmte Außenwände vor. Das US-amerikanische Energieministerium erhöhte die Wanddämmungsanforderungen für die Klimazonen 4–7 im Jahr 2025 um 20 %, was die konventionelle Ständerbauweise an ihre praktischen Grenzen bringt. Californias aktualisierter Title 24 gewährt Konformitätsgutschriften für werkseitig gefertigte Paneele, die unter 1,5 ACH bei 50 Pa getestet werden – ein Schwellenwert, der von Strukturisolierten Paneelen routinemäßig erreicht, von vor Ort errichteten Wänden jedoch selten erzielt wird. Insgesamt belohnen diese Vorschriften frühzeitige thermische Investitionen, synchronisieren die Anreize der Bauherren mit den Energiekosten der Bewohner und verleihen dem Markt für Strukturisolierte Paneele zusätzlichen Schwung.

Ausbau der globalen Kühlketteninfrastruktur

Der Pharmavertrieb und die Logistik für verderbliche Lebensmittel bauen weiterhin temperaturkontrollierte Flächen im zweistelligen Bereich aus. Die Internationale Luftverkehrsvereinigung verzeichnete im Jahr 2025 einen Anstieg der Kühlkettenkapazität um 11 % im Jahresvergleich, wobei der Asien-Pazifik-Raum 43 % der neuen Quadratmeterfläche auf sich vereinte. Hyperscale-Lebensmittelhändler wie Walmart setzten im Jahr 2025 für 14 neue Einrichtungen auf Hüllsysteme aus Isolierpaneelen und verwiesen auf eine um 22 % reduzierte Kühllast im Vergleich zu Mauerwerk und Sprühschaumwänden. Da Energiekosten bis zu 40 % der Lagerbetriebskosten ausmachen, ist die Amortisationszeit für leistungsstärkere Paneele kurz, was eine Premiumpreisgestaltung für vakuumisolierte Kerne im Markt für Strukturisolierte Paneele unterstützt.

Wachsender Bedarf an erschwinglichem Wohnraum und Wohngebäudesanierung

Regierungen betrachten die Vorfertigung außerhalb der Baustelle nun als Hebel, um Wohnungslücken zu schließen. Im Jahr 2025 startete das US-amerikanische Ministerium für Wohnungsbau und Stadtentwicklung ein Förderprogramm in Höhe von 1,2 Milliarden USD, das panelisierten Bauten Vorrang einräumt, die Einheiten innerhalb von 12 Monaten nach dem Grunderwerb fertigstellen[1]US-amerikanisches Ministerium für Wohnungsbau und Stadtentwicklung, „Innovationsförderprogramm für erschwinglichen Wohnraum”, hud.gov. Indiens Pradhan Mantri Awas Yojana stellte 480 Milliarden INR (5,8 Milliarden USD) für städtische Wohngebäude bereit, wobei mehrere Bundesstaaten Isolierpaneele für Fertigstellungsziele im Jahr 2026 erproben. Auch die Sanierung steigert die Nachfrage; Energieeffizienzprojekte erreichten im Jahr 2025 18 % der US-amerikanischen Renovierungsausgaben, gegenüber 12 % fünf Jahre zuvor. Der Wohngebäudekanal stützt daher sowohl das Basisvolumen als auch das stärkste Wachstum im Markt für Strukturisolierte Paneele.

Wachsende Präferenz für schnelle Vorfertigung außerhalb der Baustelle

Anhaltender Arbeitskräftemangel treibt Auftragnehmer zu industrialisierten Baumethoden. 78 % der US-amerikanischen Generalunternehmer nannten die Verfügbarkeit von Arbeitskräften im Jahr 2025 als ihre größte Sorge. Der Construction Leadership Council des Vereinigten Königreichs strebt bis 2030 einen Anteil von 25 % an vorgefertigten Bauleistungen an und nennt Strukturisolierte Paneele ausdrücklich als Schlüsseltechnologie. Wenn die Errichtung der Gebäudehülle von Wochen auf Tage verkürzt wird, können Projektentwickler Finanzierungskosten senken und günstigere Konditionen für Baukredite sichern, was die Nachfrage im Markt für Strukturisolierte Paneele stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangskosten im Vergleich zur konventionellen Rahmenbauweise | -1.2% | Global, ausgeprägt in kostenempfindlichen Wohnbaumärkten | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch fortschrittliche vorgefertigte Wandsysteme | -0.8% | Nordamerika und EU, begrenzte Durchdringung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| OSB-Angebotsvolatilität (Borkenkäferbefall und Werksausfälle) | -1.1% | Nordamerika, indirekte Auswirkungen auf die globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangskosten im Vergleich zur konventionellen Rahmenbauweise

Strukturisolierte Paneele weisen einen Materialaufschlag von 15–25 % gegenüber Ständerwänden mit Dämmstoffmatten auf, was für Bauherren mit engen Bruttomargen ein Hindernis darstellt. Eine Kostenstudie der National Association of Home Builders aus dem Jahr 2025 bezifferte den zusätzlichen Aufwand auf 8–12 USD pro Quadratfuß Wandfläche, was die Amortisationszeit in Märkten ohne Versorgungsunternehmensvergünstigungen auf 12–15 Jahre verlängert. Finanzinstitute, die Kredite auf Basis der Erstkosten statt der Lebenszyklusersparnisse vergeben, verstärken die Belastung und verstärken das kurzfristige Hemmnis für den Markt für Strukturisolierte Paneele.

Substitutionsbedrohung durch fortschrittliche vorgefertigte Wandsysteme

Brettsperrholz, leichte Stahlpaneele und dampfgehärteter Porenbeton konkurrieren nun direkt mit Schaumkernbaugruppen. Änderungen des International Building Code im Jahr 2024 erhöhten die zulässigen Holzbauhöhen auf 18 Stockwerke und eröffneten Möglichkeiten im mittleren Hochbau, die zuvor Strukturisolierten Paneelen vorbehalten waren. Vorgefertigte Stahlpaneele eroberten im Jahr 2025 9 % des US-amerikanischen Marktes für gewerbliche Gebäudehüllen, gegenüber 5 % zwei Jahre zuvor, angetrieben durch nichtbrennbare Anforderungen in Rechenzentren und Kühllägern[2]Amerikanisches Institut für Stahlbau, „Marktbericht für gewerbliche Gebäudehüllen 2025”, aisc.org. Diese Alternativen erodieren den Marktanteil in Anwendungen, bei denen Brandschutz oder die Ästhetik von sichtbarem Holz die Dämmtiefe überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: EPS sichert sich die Marktführerschaft im Massenmarkt

Expandierte Polystyrolpaneele dominierten im Jahr 2025 mit einem Anteil von 79,94 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,36 % zulegen. EPS liefert R-3,6–4,2 pro Zoll bei 30–40 % niedrigeren Materialkosten als Polyurethan – ein Unterschied, der für die Mengenakzeptanz entscheidend ist. Kingspan stellte fest, dass EPS im Jahr 2025 62 % seines Umsatzes mit Isolierpaneelen ausmachte, was die tiefe Durchdringung im Wohngebäudebereich belegt. Änderungen der Brandschutzvorschriften und Platzbeschränkungen erhalten eine Nischennachfrage nach Polyurethan und Polyisocyanurat mit höherem R-Wert, aber diese Chemikalien bleiben für den Massenwohnungsbau sekundär. Glaswollkerne dienen brandgeschützten und akustisch sensiblen Projekten, während vakuumisolierte Paneele noch bei geringerem Stückvolumen verbleiben und auf pharmazeutische Kühlketten und die Luft- und Raumfahrt beschränkt sind.

Ein regulatorischer Vorteil entsteht auch für EPS, da es bereits auf Pentan als klimakonformes Treibmittel setzt. Im Gegensatz dazu rüsten Polyurethanlieferanten noch um, um die von der US-amerikanischen Umweltschutzbehörde im Jahr 2024 verbotenen FCKW zu ersetzen. Diese Umstellung führt zu Ausbeyteunsicherheiten und Ausschussrisiken, was die Kostenlücke vorübergehend zugunsten von EPS vergrößert und die Marktführerschaft im Markt für Strukturisolierte Paneele weiter festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hautmaterial: OSB-Dominanz sieht sich nichtbrennbaren Rückenwinden gegenüber

Oriented Strand Board hielt im Jahr 2025 einen Segmentanteil von 57,36 %, gestützt durch sein günstiges Gewicht-zu-Festigkeit-Verhältnis und die Kompatibilität mit konventionellen Befestigungsmethoden. Dennoch verzeichnet der Markt für Strukturisolierte Paneele eine bemerkenswerte Verlagerung hin zu nichtbrennbaren Außenhäuten. Andere Hautmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 7,19 % zulegen, da städtische Brandschutzvorschriften strenger werden. Tata Steel berichtete, dass stahlverkleidete Paneele bis 2025 einen Anteil von 14 % im indischen gewerblichen Bauwesen erreichten, angetrieben durch Anforderungen aus Kühllager- und Pharmabereichen.

Die Angebotschwankungen bei OSB fördern ebenfalls die Diversifizierung. Durch Borkenkäfer verursachte Holzmangel veranlassten einige Hersteller, auf Sperrholz oder hybride Stahllaminate umzusteigen, die jeweils eine Neuzulassung nach lokalen Vorschriften erfordern, aber das Rohstoffrisiko abpuffern. Digitale Designabläufe beschleunigen den Wandel; Architekten spezifizieren nun Brandschutzklasse, Stoßfestigkeit und Oberflächenfinish in BIM-Modellen, was Projektteams befähigt, mehrere Hautoptionen frühzeitig zu bewerten, Angebotsfristen zu verkürzen und die Akzeptanz nichtkonventioneller Verkleidungen im Markt für Strukturisolierte Paneele zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wandsysteme sichern das Volumen, während Kühllager Premiumpreise erzielen

Gebäudewände repräsentierten im Jahr 2025 59,02 % der Lieferungen und legen bis 2031 mit einer CAGR von 6,75 % zu. Unabhängige Tests des US-amerikanischen Energieministeriums im Jahr 2025 zeigten, dass Panelwände den Gesamtheizwärmebedarf von Gebäuden um bis zu 24 % gegenüber 2×6-Ständern mit R-21-Dämmstoffmatten reduzierten. Dieser Leistungsvorteil untermauert sowohl den Neubau- als auch den Sanierungsschwung, insbesondere in nördlichen Klimazonen, wo Heizkosten die Amortisationszeit wesentlich beeinflussen. Dachpaneele sichern sich den nächstgrößten Anteil und werden bei flach geneigten Gewerbegebäuden bevorzugt, da sie Tragwerk, Dampfsperre und Dämmung in einem einzigen Bauteil integrieren.

Kühllagerprojekte liefern trotz geringerer Kubikmetervolumina überproportionale Margen für Panellieferanten. Die globale Kühlkapazität erreichte im Jahr 2025 730 Millionen m³, und die meisten Neubauten setzen standardmäßig auf Panelhüllen, um ±2 °C-Toleranzen einzuhalten. Vakuumisolierte Kerne und Edelstahlverkleidungen – weit jenseits der Spezifikationsniveaus für den Mainstream-Wohnungsbau – erzielen Premiumpreise, gewinnen Aufträge jedoch auf Basis garantierter Temperaturstabilität und Hygieneeinhaltung. Da Hyperscale-Lebensmittelhändler und Biologika-Versender expandieren, erhalten Premium-Kühlkettenanforderungen eine profitable Nische im Markt für Strukturisolierte Paneele aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wohngebäude führt sowohl beim Volumen als auch beim Wachstum

Der Wohngebäudebereich absorbierte im Jahr 2025 62,35 % der Nachfrage und weist bis 2031 die schnellste CAGR von 7,02 % auf. Die mittlere Bauzeit für panelisierte Häuser in den Vereinigten Staaten verkürzte sich im Jahr 2025 auf 4,8 Monate, verglichen mit 6,2 Monaten für Ständerbauweise. Millennials, die erstmals Wohneigentum erwerben, und ältere Haushalte, die Energiesanierungen anstreben, treiben gemeinsam das Volumen an. Die Steuergutschriftenstruktur 2026 im Rahmen des US-amerikanischen Inflation Reduction Act erstattet bis zu 1.200 USD für qualifizierende Hüllverbesserungen – ein Schwellenwert, den Paneele problemlos überschreiten.

Gewerbe- und institutionelle Segmente folgen und setzen auf Paneele, um Belegungsfristen in Design-Build-Vereinbarungen einzuhalten. Industrielle Käufer, von Herstellern bis hin zu Rechenzentrumsbetreibern, setzen auf luftdichte panelisierte Hüllen, um HLK-Lasten zu senken. Das US Army Corps of Engineers schreibt nun Paneele für vorgeschobene Stützpunkte vor, um R-30-Wände in einer einzigen Baugruppe zu erreichen, was die Leistungsfähigkeit in extremen Umgebungen validiert und die Glaubwürdigkeit im breiteren Markt für Strukturisolierte Paneele stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,27 % des globalen Umsatzes, gestützt durch die Wohnungsnachfrage in den USA und Kanada. Kanada profitiert zusätzlich von provinziellen Wärmeverlustobergrenzen, die R-30-Wände und eine Luftdichtheit unter 2 ACH bei 50 Pa begünstigen. Dennoch dämpfen die durch Borkenkäfer verursachte OSB-Volatilität und die wachsende Attraktivität von Brettsperrholz die nordamerikanische Expansion. Mexiko bleibt eine unerschlossene Grenzregion, wo niedrige Energiekosten und reichlich qualifizierte Arbeitskräfte die konventionelle Mauerwerksbauweise erhalten, obwohl durch Nearshoring getriebene Industriebauten eine Nischenöffnung für schnell errichtete Isolierhüllen bieten.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 7,41 % zulegen – der schnellsten weltweit. Chinas Vorfertigung im Bauwesen wächst, wobei Isolierpaneele in 18 % der vorgefertigten Wohnbaustarts auftauchen, insbesondere in nördlichen Provinzen, die strenge Energieobergrenzen für die Heizsaison durchsetzen. Indiens Markt hebt von einer bescheidenen Basis ab, profitiert jedoch von staatlich finanzierten Programmen für erschwinglichen Wohnraum und einem explosiven Kühlkettenausbau im Zusammenhang mit Pharmaexporten. Südostasiatische Volkswirtschaften – von Vietnam bis Indonesien – setzen Paneele in temperaturkontrollierten Lagerhäusern ein, die die rasch wachsenden E-Commerce-Lebensmittellieferungen unterstützen. Lokale Fertigungsinvestitionen chinesischer, indischer und multinationaler Unternehmen verkürzen Lieferzeiten und schützen den Markt für Strukturisolierte Paneele vor Währungsschwankungen und Frachtkosten.

Europas Nachfrage wird von Deutschland, dem Vereinigten Königreich und Frankreich getragen. Strenge Niedrigstenergierichtlinien und Anreizdarlehn der deutschen KfW-Bank treiben die Akzeptanz in Richtung Passivhaus-Niveau. Das Vereinigte Königreich strebt eine Vorfertigung an, um seinen Wohnungsmangel zu verringern, und nennt Isolierpaneele ausdrücklich in politischen Fahrplänen. Osteuropa, finanziert durch EU-Strukturpakete, entwickelt sich zu einer schnell wachsenden Teilregion, die tiefgreifende Energiesanierungen von Mehrfamilienhäusern aus der sozialistischen Ära priorisiert. Südeuropa bleibt ein relativer Nachzügler, da mildere Klimabedingungen die Energieeinsparungsökonomie verwässern, doch das Waldbrandrisiko beschleunigt das Interesse an brandgeschützten, nichtbrennbaren Außenhäuten.

Südamerika sowie der Nahe Osten und Afrika bilden zusammen einen kleinen, aber strategisch wichtigen Anteil. Brasilien schreibt Panelhüllen für die Lagerung von Impfstoffen gemäß ANVISA-Vorschriften vor. Saudi-Arabien integriert Paneele in Rechenzentrumshüllen, um Kühllasten bei Wüstentemperaturen von 50 °C zu senken. Südafrikas Sozialer Wohnungsbau erprobt panelisierte Sanierungen zur Aufwertung informeller Siedlungen. Begrenzte lokale Fertigungskapazitäten, Einfuhrzölle und volatile Währungen schränken den Maßstab ein, eröffnen aber auch Investitionsfenster für Ersteinsteiger, die darauf abzielen, die aufkeimende Nachfrage im Markt für Strukturisolierte Paneele zu erschließen.

Wettbewerbslandschaft

Der Wettbewerb weist ein hohes Konzentrationsniveau auf, da große globale Marktführer mit agilen regionalen Fertigern konkurrieren. Kingspan und Owens Corning nutzen vollständig integrierte Lieferketten – von der Schaumchemie bis zur Laminierung – um Produktverfügbarkeit und Leistung zu gewährleisten. Tata Steel und ArcelorMittal greifen auf eigene Metallwerke zurück, um nichtbrennbare Verkleidungen für hygienesensible und hochbelastbare Anwendungen maßzuschneidern. Garantiebedingungen entwickeln sich zu Differenzierungsmerkmalen; Kingspan bietet nun 30-jährige Wärmegarantien an, während Owens Corning von Dritten verifizierte R-Wert-Zertifikate ausstellt. Kleinere Unternehmen gedeihen durch lokale Anpassung und kürzere Lieferzeiten, was in Design-Build-Verträgen, die schnelle Iterationen erfordern, entscheidend ist.

Die Digitalisierung treibt den Wettbewerb neu an. Nucors BIM-fähiger Panelkonfigurator, der 2025 eingeführt wurde, verkürzt die Zeit von der Angebotsstellung bis zur Lieferung von sechs auf drei Wochen und verknüpft die Modelle der Architekten direkt mit CNC-Schnittlisten. Start-ups nutzen den E-Commerce, um Selbstbauer mit standardisierten Bausätzen zu erreichen. Innovationen fließen in brandsichere Hybridverkleidungen, die Magnesiumoxid und Stahl verbinden, sowie in vakuumisolierte Kerne, die mit Phasenwechselmaterialien für temperatursensible Logistik angereichert sind. Schutzrechtsanmeldungen nehmen zu, doch die Kommerzialisierung bleibt auf Premium-Rechenzentren und pharmazeutische Kühlketten konzentriert, wo der Markt für Strukturisolierte Paneele Preise von über 200 USD pro Quadratmeter toleriert.

Marktführer der Branche für Strukturisolierte Paneele

Owens Corning

Kingspan Group

Carlisle Companies Inc.

METECNO GROUP

ArcelorMittal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kingspan Group führte die KingRib Wall Isolierten Metallpaneele als neue Ergänzung seines Gebäudelösungsportfolios ein. Die KingRib Wall-Paneele verfügen über externe trapezförmige Rippen im Abstand von 20 Zoll für das KingRib 3 und 10 Zoll für das KingRib 5.

- Dezember 2024: All Weather Insulated Panels führte FASSADE mit Bellara ein, ein Isolierpanelsystem für moderne Anwendungen. Dieses System integrierte einschalige Metallpaneele zur Unterstützung zeitgemäßer Designs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Strukturisolierte Paneele (SIPs) als den Wert neu hergestellter, lasttragender Sandwichelemente, bei denen zwei Strukturhäute – am häufigsten Oriented Strand Board, Sperrholz oder leichter Stahlblech – unter Druck auf einen starren Dämmkern aus EPS, PUR/PIR oder Mineral-/Glaswolle laminiert werden. Diese Paneele werden als Wände, Dächer oder Böden auf Baustellen geliefert und bilden sowohl die Gebäudehülle als auch die Tragstruktur in Wohn-, Gewerbe- und ausgewählten Industriegebäuden.

Ausschluss aus dem Geltungsbereich: Die Schätzung schließt generische metallbeschichtete Kühlplatten und nicht-tragende Vorhangfassaden-Verbundwerkstoffe aus, die separat erfasst werden.

Segmentierungsübersicht

- Nach Produkt

- EPS-Paneele (Expandiertes Polystyrol)

- Paneele aus Hartpolyurethan (PUR) und Hartpolyisocyanurat (PIR)

- Glaswollpaneele

- Andere Produkte (z. B. Vakuumisolierte usw.)

- Nach Hautmaterial

- Oriented Strand Board (OSB)

- Sperrholz

- Andere Hautmaterialien (Faserzementplatte, verzinktes Stahlblech usw.)

- Nach Anwendung

- Gebäudewand

- Gebäudedach

- Kühllager

- Andere Anwendungen (z. B. Rechenzentren, Boden und Decke usw.)

- Nach Endverbraucherbranche

- Wohngebäude

- Gewerbe

- Industrie und institutionelle Einrichtungen

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit SIP-Herstellern, Paneel-Installateuren, Normenberatern und Kühlkettenunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum überprüften Sekundärergebnisse, lieferten typische Paneel-Preise und klärten Installationsverlustfaktoren. Nachfolgende E-Umfragen mit Konstruktionsingenieuren und Modulhausherstellern validierten die Durchdringungsannahmen für unsere Prognosejahre.

Desk Research

Unsere Analysten begannen mit offenen Datensätzen wie dem US Census „Construction Put in Place", Eurostat-Baugenehmigungen, Canada Mortgage and Housing Starts, UN Comtrade-Handelscodes für SIP-bezogene HS-Positionen sowie Energiestandard-Adoptions-Trackern der International Energy Agency. Unternehmens-10-Ks, Investorenpräsentationen und Verbands-Whitepaper von Organisationen wie der Structural Insulated Panel Association ergänzten diese. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Umsatzaufteilungen und Questel für Patentdynamik, halfen dabei, die Wettbewerbsintensität zu verfeinern. Die hier zitierten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Publikationen wurden gesichtet, um Zahlen zu validieren und Definitionen zu klären.

Marktgröße & Prognose

Ein Top-down-Produktions-plus-Handels-Konstrukt bildet das Basisjahr: Inländische Paneel-Produktion, Nettoimporte und durchschnittliche Verkaufspreise bilden den anfänglichen Nachfragepool, der anschließend mit Wohnungsbaubeginnen und gewerblichen Nutzflächenfertigstellungen abgeglichen wird. Ausgewählte Bottom-up-Prüfungen – Umsatz-Rollups von Lieferanten und stichprobenartige ASP × Volumen aus Installationsrechnungen – kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen des Modells gehören: (1) neue Wohnungsbaubeginne, (2) renovierungsbedingte Wandsanierungsraten, (3) durchschnittliche SIP-Preistrends, (4) Zuwächse bei Kühllager-Nutzflächen und (5) Bewegungen des OSB-Kostenindex. Multivariate Regression projiziert jeden Treiber, während Szenarioanalysen Verschiebungen in der Energieeffizienzpolitik einem Stresstest unterziehen. Datenlücken in Bottom-up-Stichproben werden durch gleitende Dreijahresdurchschnitte aus abgeschlossenen Projekten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung durchlaufen die Ergebnisse zwei Analysten-Reviews, die Anomalien gegenüber Baumaterialpreistrackers und Genehmigungsdaten kennzeichnen. Wesentliche Abweichungen lösen erneute Primärgespräche aus. Mordor aktualisiert das Modell jährlich und gibt Zwischen-Aktualisierungen heraus, wenn wesentliche Änderungen der Bauvorschriften oder große Kapazitätserweiterungen von Produktionsanlagen eintreten.

Warum Mordors Baseline für Strukturisolierte Paneele Vertrauen verdient

Veröffentlichte SIP-Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Paneel-Typen auswählen, unterschiedliche Preisannahmen anwenden oder ihre Modelle in ungleichen Zyklen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung nicht-tragender Sandwichplatten, die Verwendung aggressiver Inflationseskalatoren auf vergangene Liefermengen sowie Einzelregion-Stichproben, die anschließend weltweit extrapoliert werden. Mordors Geltungsbereich ist auf lasttragende SIPs beschränkt, verwendet verifizierte ASPs aus drei Regionen und wird alle zwölf Monate aktualisiert, was eine ausgewogene globale Zahl ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 587,06 Mio. USD (2025) | Mordor Intelligence | - |

| 593,1 Mio. USD (2024) | Global Consultancy A | Schließt das Kleinsegment im asiatisch-pazifischen Raum aus; begrenzte Anzahl erfasster Kernmaterialien |

| 9,28 Mrd. USD (2023) | Trade Journal B | Bündelt generische metallbeschichtete Paneele und Kühlplatten in die SIP-Gesamtsumme |

| 11,2 Mrd. USD (2023) | Regional Consultancy C | Leitet den Wert aus installierter Fläche × Wiederbeschaffungskosten ab, was die Marktgröße aufbläht |

Diese Gegenüberstellungen zeigen, dass bei Anwendung eines konsistenten Geltungsbereichs, validierter Preise und jährlicher Aktualisierungen Mordors Zahl Entscheidungsträgern eine verlässliche, transparente Baseline bietet, die auf klare Datenpunkte und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Strukturisolierten Paneelen?

Der globale Umsatz wächst von 2026 bis 2031 mit einer CAGR von 6,22 %, von 623,16 Millionen USD auf 842,62 Millionen USD.

Welcher Produktkern dominiert den Absatz von Isolierpaneelen?

Expandiertes Polystyrol hält einen Anteil von 79,94 %, da es das beste Kosten-zu-R-Wert-Verhältnis für Wohnbauprojekte bietet.

Was treibt die Akzeptanz von Paneelen in Kühllagern an?

Paneele verbessern die Luftdichtheit und senken den Kühlenergieaufwand um mehr als 20 %, was für Lebensmittelhändler und Pharmadistributoren schnelle Amortisationszeiten ermöglicht.

Warum wechseln Bauherren zu nichtbrennbaren Panelverkleidungen?

Städtische Brandschutzvorschriften und Waldbrandgefährdung begünstigen Faserzement-, Stahl- oder Magnesiumoxidverkleidungen, die Klasse-A-Bewertungen ohne zusätzliche Barrieren erreichen.

Seite zuletzt aktualisiert am: