Größe und Marktanteil des europäischen Marktes für Neurostimulationsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

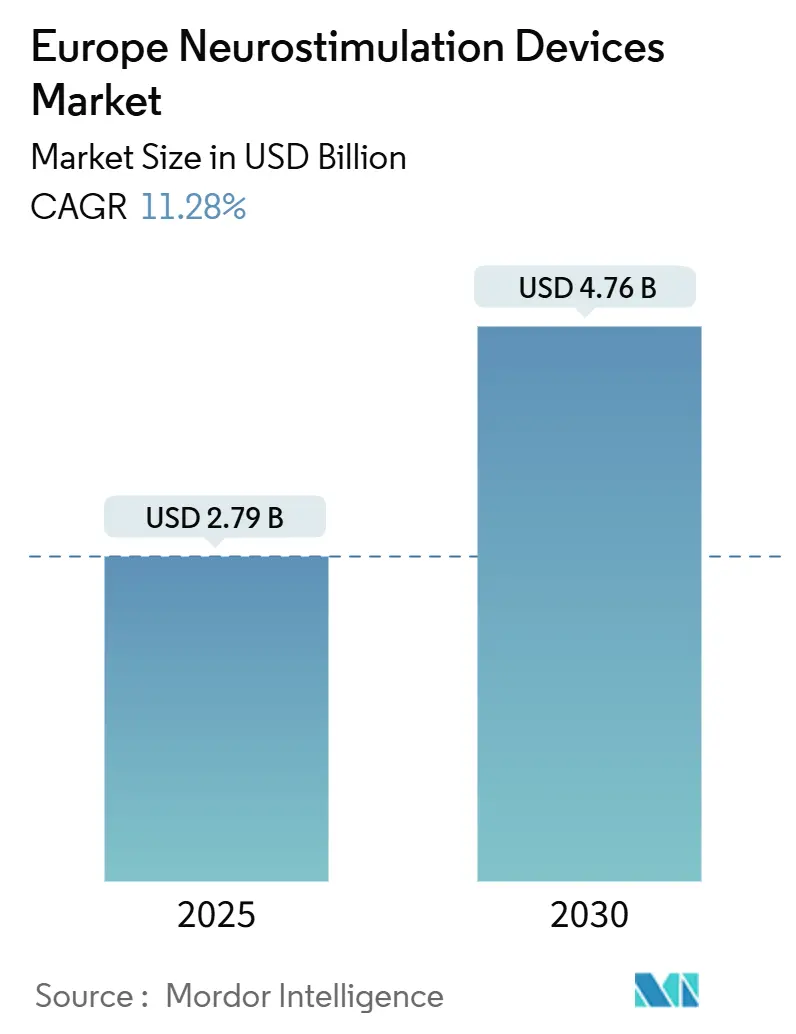

| Marktgröße (2025) | 2.79 Milliarden US-Dollar |

| Marktgröße (2030) | 4.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Neurostimulationsgeräte von Mordor Intelligence

Die Größe des europäischen Marktes für Neurostimulationsgeräte wird im Jahr 2025 auf 2,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,76 Milliarden USD erreichen, bei einer CAGR von 11,28 % während des Prognosezeitraums (2025-2030).

Die demografische Alterung, eine zunehmende Belastung durch neurologische Erkrankungen und eine stetige regulatorische Unterstützung fördern eine steigende Nachfrage nach anspruchsvollen Neuromodulationsoptionen. Kontinuierliche technische Fortschritte – insbesondere KI-gestützte Closed-Loop-Systeme – schärfen die therapeutische Präzision und erweitern den adressierbaren Patientenpool. Gleichzeitig gewinnen nicht-invasive Alternativen an Bedeutung, da sie das chirurgische Risiko senken, die Erholung verkürzen und die Akzeptanz in ambulanten und häuslichen Umgebungen erhöhen. Die zunehmende Anbieterkonsolidierung, angeführt durch die Übernahme von Nevro durch Globus Medical, signalisiert ein strategisches Rennen um Plattformbreite und Datenwissenschaftskompetenzen. Allerdings fügen Europa-spezifische Lieferkettenprüfungen bei Seltenen Erden und verlängerte EU-MDR-Prüfzyklen Kosten- und Planungsreibungen hinzu, die Unternehmen bewältigen müssen, um die Wachstumsdynamik aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

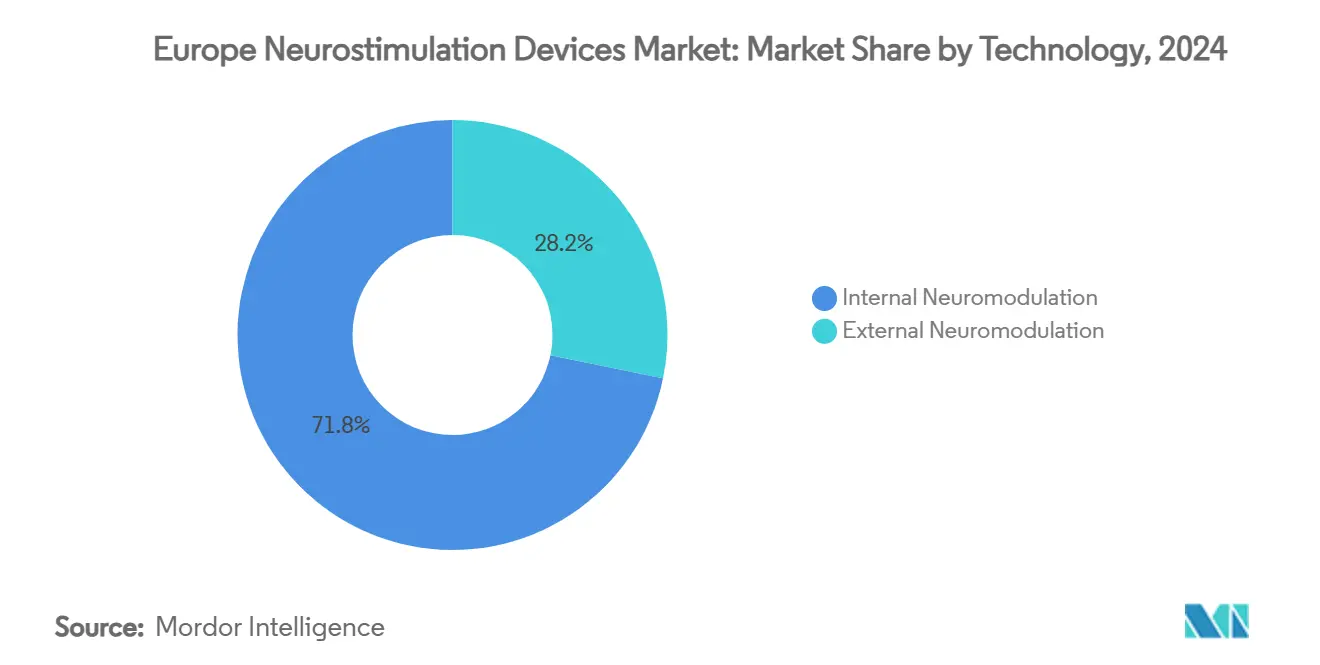

- Nach Technologie führte die interne Neuromodulation im Jahr 2024 mit einem Umsatzanteil von 71,77 %; die externe Neuromodulation wird voraussichtlich bis 2030 mit einer CAGR von 11,98 % wachsen.

- Nach Anwendung entfiel auf das Schmerzmanagement im Jahr 2024 ein Anteil von 39,98 % an der Größe des europäischen Marktes für Neurostimulationsgeräte, während Epilepsie bis 2030 voraussichtlich mit einer CAGR von 12,03 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 47,87 %; die häusliche Pflege wird bis 2030 voraussichtlich mit einer CAGR von 12,11 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2024 einen Anteil von 29,91 %, während Frankreich bis 2030 die schnellste CAGR von 12,32 % verzeichnen soll.

Trends und Erkenntnisse des europäischen Marktes für Neurostimulationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch neurologische Erkrankungen | +2.1% | Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach minimalinvasiven Schmerztherapien | +1.8% | Westeuropa → Osteuropa | Mittelfristig (2-4 Jahre) |

| Schnelle Produktverbesserungen | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Häusliche Nutzung von TENS/TMS über den elektronischen Handel | +0.9% | Nördliche städtische Märkte | Mittelfristig (2-4 Jahre) |

| EU-MDR-gesteuerter Ersatzzyklus für veraltete Implantate | +0.8% | EU-Staaten mit hoher Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Programme zur Opioidreduzierung | +0.7% | Westeuropa, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch neurologische Erkrankungen

Europas demografischer Wandel erhöht die Prävalenz von Parkinson, Epilepsie und chronischen Schmerzen, wobei neurologische Erkrankungen mittlerweile 19 % der europäischen Erwachsenen betreffen [1]Pierluigi Diotaiuti, "Bewertung der Wirksamkeit von Neurofeedback im chronischen Schmerzmanagement: eine narrative Übersicht," Frontiers in Psychology, frontiersin.org. Die direkten Kosten der Parkinson-Versorgung beliefen sich in Schweden auf 25.649 EUR pro Patient über einen Zeitraum von drei Monaten, was den fiskalischen Druck auf staatliche Systeme unterstreicht. Prognosen, die auf einen Anstieg der Parkinson-Inzidenz um 112 % bis 2050 hinweisen, verstärken den Bedarf an skalierbaren, wirtschaftlich nachhaltigen Interventionen [2]Christopher Kruse, "Versorgung im Spätstadium der Parkinson-Erkrankung: Ressourcennutzung der Krankheit in fünf europäischen Ländern," Internationale Parkinson- und Bewegungsstörungsgesellschaft, movementdisorders.onlinelibrary.wiley.com. Neurostimulationsgeräte – da sie wiederverwendbar, anpassbar und häufig opioidschonend sind – entsprechen den Anforderungen der Kostenträger, die lebenslangen Behandlungsaufwand begrenzen und gleichzeitig die Lebensqualität aufrechterhalten wollen. Da die Lebenserwartung steigt, generieren Geräteersatz- und Aufrüstungszyklen wiederkehrende Einnahmequellen, die den stabilen Expansionspfad des europäischen Marktes für Neurostimulationsgeräte untermauern.

Steigende Nachfrage nach minimalinvasiven Schmerztherapien

Die Closed-Loop-Rückenmarkstimulation (SCS) hat die mittleren Schmerzwerte in realen europäischen Kohorten von 8,2 auf 2,6 gesenkt und eine Patientenzufriedenheit von 92 % erzielt, was das klinische Vertrauen stärkt [3]Harold Nijhuis, "Dauerhaftigkeit der durch evozierte Verbundaktionspotenziale (ECAP) gesteuerten Closed-Loop-Rückenmarkstimulation (SCS) in einer realen europäischen Bevölkerung mit chronischen Schmerzen," Pain and Therapy, link.springer.com. Reversibilität und Programmierbarkeit unterscheiden SCS von ablativen Verfahren und stellen sie in Einklang mit evidenzbasierten Opioidsubstitutionsrichtlinien, die nun in den Schmerzleitlinien Westeuropas verankert sind. ECAP-gesteuerte Systeme liefern objektives Neuro-Feedback und ermöglichen es Ärzten, die Energie in präzisen, reproduzierbaren Schritten zu titrieren. Diese Eigenschaften positionieren die Neuromodulation als den standardmäßigen Eskalationsschritt, wenn pharmakologische Therapieregimes ein Plateau erreichen, was eine stetige Einheitsnachfrage und Nebeneinnahmen aus Software-Upgrades antreibt.

Schnelle Produktverbesserungen

Das Innovationstempo hat sich beschleunigt, angeführt von Nevros CE-zertifiziertem HFX iQ und Medtronics adaptivem BrainSense DBS, die beide innerhalb der letzten 18 Monate zugelassen wurden. KI-Schichten erlernen patientenspezifische neuronale Signaturen und passen Parameter selbstständig an, was Klinikbesuche reduziert und langfristige Ansprechraten verbessert. Marktführer wetteifern darum, MRT-Kompatibilität, verlängerte Akkulaufzeiten und Smartphone-Dashboards hinzuzufügen, was die technische Hürde für Neueinsteiger erhöht. Kürzere Aufrüstungszyklen erneuern auch die Einnahmen aus der installierten Basis, da Kostenträger Ersatz genehmigen, wenn Plattformen messbare funktionale Verbesserungen versprechen, was den europäischen Markt für Neurostimulationsgeräte stärkt.

Häusliche Nutzung von TENS/TMS über den elektronischen Handel

Direktvertriebsportale verkaufen nun CE-zertifizierte TENS-Geräte mit 64 voreingestellten Programmen, die klinische Vielseitigkeit bieten und dabei nur einen Bruchteil der Kosten ambulanter Behandlungen verursachen. Nicht-invasive Vagusnervstimulationsgeräte wie Nurosym, die mit Telemonitoring-Apps geliefert werden, erweitern den Zugang für Nutzer in ländlichen Gebieten und mit eingeschränkter Mobilität. Elektronischer Handel in Verbindung mit Telekonsultation beschleunigt den Therapiebeginn, insbesondere in den digital vernetzten Gesundheitsökosystemen Nordeuropas. Die Vertrautheit der Verbraucher mit Wearables normalisiert das Konzept der häuslichen Neuromodulation und schafft einen Upgrade-Trichter hin zu anspruchsvolleren, verschreibungspflichtigen Geräten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Explantationsrisiken | −1.5% | Europaweit | Mittelfristig (2-4 Jahre) |

| Lange EU-MDR-Zulassungsfristen | −0.8% | Alle EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten und lückenhafte Erstattung | −1.2% | Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei implantatgeeigneten Seltenen Erden | −0.9% | Hightech-Gerätesegmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und Explantationsrisiken

Explantationsverfahren sind mit chirurgischen Risiken verbunden und erfordern im Durchschnitt 39.106 USD an Krankenhausvergütung, was zu strengeren Patientenauswahlkriterien und Mandaten zur Echtzeit-Leistungsüberwachung führt. Negative Ergebnisse untergraben das Vertrauen der überweisenden Ärzte und verlangsamen die Konversionsraten trotz zunehmender Belege für die langfristige Wirksamkeit. Die Regulierungsbehörden haben reagiert, indem sie die Marktüberwachung nach dem Inverkehrbringen verschärft haben, was die Hersteller verpflichtet, größere Register zu finanzieren und schnellere Ursachenuntersuchungen durchzuführen. Anhaltende Fortschritte bei der Haltbarkeit von Leitungen, der Infektionskontrolle und prädiktiven Wartungsalgorithmen sind entscheidend, um diesen Hemmschuh für den europäischen Markt für Neurostimulationsgeräte zu neutralisieren.

Lange EU-MDR-Zulassungsfristen

Die erweiterten klinischen Evidenzanforderungen der EU-MDR haben die durchschnittliche Dossiergröße verdoppelt und die Warteschlangen bei benannten Stellen verlängert, was die Markteinführung für Klasse-III-Implantate um bis zu 12 Monate verzögert. Unternehmen, die gleichzeitig mit der Erneuerung von Altprodukten und der Einreichung neuer Plattformen beschäftigt sind, sehen sich mit Ressourcenbelastungen und Pipeline-Staus konfrontiert. Darüber hinaus verlängern Chinas Exportlizenzbestimmungen für Gadolinium und Yttrium die Zollabfertigungsfenster für Implantatkomponenten und erschweren „Just-in-time”-Produktionsphilosophien. Insgesamt bremsen diese Verfahrenshürden die Geschwindigkeit der Innovationsdiffusion in Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Externe Dynamik nimmt mit zunehmender KI-Reife zu

Die interne Neuromodulation beherrschte im Jahr 2024 71,77 % des Marktanteils des europäischen Marktes für Neurostimulationsgeräte, was drei Jahrzehnte klinischer Routine und Erstattungsvertrautheit widerspiegelt. Dennoch verzeichneten externe Modalitäten eine CAGR von 11,98 % bis 2030, angetrieben durch rTMS-Plattformen der nächsten Generation, die 10.000 Impulse in unter vier Minuten liefern, die Anzahl der Sitzungen reduzieren und minimale Kontraindikationen aufweisen. Die Marktgröße des europäischen Marktes für Neurostimulationsgeräte für externe Modalitäten wird voraussichtlich fast verdoppelt, unterstützt durch cloud-verknüpfte TMS-Headsets, die Ergebnisse in den von Kostenträgern bevorzugten Datenformaten dokumentieren. Rotationsspulen-Multilokus-Systeme, die derzeit in Deutschland erprobt werden, ermöglichen sofortige kortikale Fokusänderungen und verbessern die Wirksamkeit bei komorbider Depression und Schlaflosigkeit.

Interne Plattformen sind keineswegs statisch. Closed-Loop-SCS mit ECAP-Feedback gewährleistet eine dauerhafte Schmerzlinderung über 12 Monate und verankert Ersatzzyklen, die die Annuitätseinnahmen der Hersteller untermauern. Adaptives DBS expandiert über Parkinson hinaus in schwere Suchtanwendungsfälle im Rahmen der Brain-PACER-Studie in Cambridge und projiziert neue Adoptionskurven, sobald frühe klinische Endpunkte vorliegen. Unterdessen bedienen sakrale und gastrische Stimulatoren weiterhin Nischenstörungen der Darmmotilität und unterstreichen die Vielseitigkeit der Technologie für mehrere Organe.

Nach Anwendung: Dominanz des Schmerzmanagements trifft auf Aufschwung der Epilepsie

Schmerzindikationen machten im Jahr 2024 39,98 % des europäischen Marktes für Neurostimulationsgeräte aus, da SCS, DRG-Stimulation und periphere Nervenplattformen Kosten-Nutzen-Empfehlungen von wichtigen Kostenträgern erhielten. Dennoch entwickelt sich Epilepsie mit einer CAGR von 12,03 % zum schnellsten Wachstumssegment, gestützt durch KI-gestützte Anfallsvorhersage und Vagusnervstimulationsgeräte, die präventive Impulse auslösen können. Die Marktgröße des europäischen Marktes für Neurostimulationsgeräte für Epilepsietherapiebereiche wird bis 2030 voraussichtlich 1 Milliarde USD überschreiten, was eine wesentliche Diversifizierung der Einnahmemixe markiert.

Ergänzende Nachfragetreiber umfassen adaptives DBS bei Parkinson, hochfrequente gastrische Stimulation bei Adipositas-Studien und TMS bei schweren depressiven Störungen. Die Konvergenz mehrerer Therapien – bei der ein Implantat Schmerzen und Bewegungsstörungen durch Firmware-Upgrades behandelt – könnte synergistische Erstattungscodes erschließen und die Beschaffungszyklen der Krankenhäuser glätten.

Nach Endnutzer: Krankenhäuser als Kern, häusliche Pflege im Aufschwung

Krankenhäuser behielten im Jahr 2024 einen Umsatzanteil von 47,87 %, da komplexe Implantatoperationen, MRT-Untersuchungen und intraoperative Programmierung nach wie vor spezialisierte Operationssäle und Bildgebungseinheiten erfordern. Ambulante Operationszentren konkurrieren nun mit dem Komfort der tagesklinischen Entlassung und gewinnen ausgewählte Volumenpakete wie DRG-Implantate. Parallel dazu unterstreicht die CAGR von 12,11 % im Bereich der häuslichen Pflege die Patientennachfrage nach selbstverwalteten, nicht-invasiven Sitzungen. Für die häusliche Nutzung zugelassene TMS-Hauben und app-gesteuerte TENS-Geräte erweitern die ärztliche Aufsicht über verschlüsselte Telemetrie und erfüllen die Bedingungen der Kostenträger für die Ergebnisdokumentation.

Die Expansion des Marktanteils des europäischen Marktes für Neurostimulationsgeräte im Bereich der häuslichen Pflege wird durch nationale Telemedizin-Erstattungscodes, die während der Pandemie eingeführt wurden, weiter begünstigt. Schnellladende Lithium-Polymer-Akkus und drahtlose Firmware-Updates reduzieren Wartungsbesuche und stehen im Einklang mit Finanzierungsmodellen für die chronische Versorgung, die die Kosteneindämmung außerhalb des Krankenhauses betonen.

Geografische Analyse

Deutschlands Anteil von 29,91 % resultiert aus der universellen gesetzlichen Krankenversicherung, einem organisierten Krankenkassennetzwerk und dem Digitale-Versorgung-Gesetz, das die Aufnahme vernetzter Geräte beschleunigt. Hersteller nutzen Deutschland als Sprungbrett, da frühe DiGA-Zulassungen in gesamteuropäische Glaubwürdigkeit umgemünzt werden. Frankreich, das mit einer CAGR von 12,32 % voranschreitet, verbindet großzügige Erstattungen für Schmerztherapien mit einem agilen klinischen Studienökosystem, das auf Paris und Lyon ausgerichtet ist. Diese Kombination zieht risikokapitalfinanzierte Neurotechnologie-KMU an, die CE-Evidenz in einem Einzahler-Umfeld sichern wollen.

Das Vereinigte Königreich bewahrt seine strategische Relevanz trotz der regulatorischen Aufspaltung nach dem Brexit. Der Schnellzulassungsweg der MHRA für „innovative Implantate” und das MedTech-Finanzierungsmandat des NHS England verleihen lokalen Studien globale Sichtbarkeit. Südliche Märkte wie Italien und Spanien beschleunigen die Akzeptanz, da die demografische Alterung zunimmt und EU-Wiederaufbaufonds die neurologische Infrastruktur modernisieren. Osteuropa zeigt trotz Budgetbeschränkungen eine steigende Beschaffung im Rahmen grenzüberschreitender Erstattungsrahmen, was eine zweite Wachstumswelle für wertorientierte Gerätekonfigurationen eröffnet.

Nordische Länder integrieren Neuromodulation in nationale elektronische Überweisungsportale und ermöglichen so die nahtlose Verschreibung von häuslichen TENS- und TMS-Kits. Irland und die Benelux-Länder profitieren unterdessen von multinationalen Fertigungszentren, die die Liefervorlaufzeiten verkürzen. Insgesamt erfordern diese regionalen Besonderheiten adaptive Markteinführungsstrategien, stützen aber die Gesamttrajektorie des europäischen Marktes für Neurostimulationsgeräte.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat. Medtronic, Boston Scientific, Abbott und LivaNova beherrschen das oberste Segment, doch ihr kombinierter Anteil bleibt unter der 60-%-Schwelle, was Raum für mittelgroße Spezialisten lässt. Globus Medicals Kauf von Nevro für 250 Millionen USD im April 2025 integriert hochfrequente SCS und KI-Analytik in ein Wirbelsäulenimplantat-Kraftwerk und signalisiert eine Prämie auf datenreiche Schmerzplattformen. Die neue DBS-Software von Boston Scientific, die die CE-Zulassung für symptomspezifische Segmentierung erhält, verschärft das Rennen um adaptive Neuro-Algorithmen.

Start-ups erschließen Nischen: Salvia BioElectronics entwickelt bioelektronische Folien für Migräne, während Newronika implantierbare Closed-Loop-DBS-Headsets mit cloudbasierten Lernschleifen einsetzt. Finanzierungstrends bestätigen die Begeisterung; Neurotechnologie-Unternehmen sammelten im Jahr 2024 2,3 Milliarden USD in 129 Transaktionen ein, wobei die Hälfte an in Europa ansässige Unternehmen floss. Komponentenlieferanten spüren ebenfalls Konsolidierungsdruck, da OEMs sichere Seltene-Erden-Lieferketten anstreben und die Firmware vertikal integrieren. Die Wettbewerbsintensität wird daher voraussichtlich zunehmen und Akteure belohnen, die Innovationstempo mit EU-MDR-Compliance-Disziplin in Einklang bringen.

Marktführer der europäischen Neurostimulationsgerätebranche

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Globus Medical gab die Übernahme von Nevro Corp für 250 Millionen USD bekannt und fusionierte die HFX-Rückenmarkstimulationssuite mit der breiteren Schmerzplattform von Globus Medical.

- Januar 2025: Medtronic erhielt die CE-Kennzeichnungszulassung für seine adaptive Tiefe-Hirnstimulationstechnologie zur Behandlung von Parkinson auf europäischen Märkten.

- November 2024: Nevro Corp erhielt die CE-Kennzeichnungszertifizierung für sein HFX iQ-System, den ersten cloud-vernetzten, KI-gesteuerten hochfrequenten Rückenmarkstimulator in Europa.

- Juni 2024: Boston Scientific erhielt die CE-Kennzeichnungszulassung für sein Software-Upgrade zur Tiefen-Hirnstimulation, das die klinische Programmierflexibilität verbessert.

Umfang des Berichts über den europäischen Markt für Neurostimulationsgeräte

Im Rahmen dieses Berichts umfassen Neurostimulationstherapien invasive und nicht-invasive Ansätze, die die Anwendung elektrischer Stimulation beinhalten, um neuronale Funktionen innerhalb eines Schaltkreises zu steuern. Der Markt ist nach Technologie, Anwendung und Geografie segmentiert.

| Interne Neuromodulation | Rückenmarkstimulation (SCS) |

| Tiefe Hirnstimulation (DBS) | |

| Vagusnervstimulation (VNS) | |

| Sakralnervstimulation (SNS) | |

| Gastrische elektrische Stimulation (GES) | |

| Externe Neuromodulation | Transkutane elektrische Nervenstimulation (TENS) |

| Transkranielle Magnetstimulation (TMS) | |

| Respiratorische elektrische Stimulation (RES) |

| Schmerzmanagement |

| Parkinson-Krankheit |

| Epilepsie |

| Depression |

| Dystonie |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Technologie | Interne Neuromodulation | Rückenmarkstimulation (SCS) |

| Tiefe Hirnstimulation (DBS) | ||

| Vagusnervstimulation (VNS) | ||

| Sakralnervstimulation (SNS) | ||

| Gastrische elektrische Stimulation (GES) | ||

| Externe Neuromodulation | Transkutane elektrische Nervenstimulation (TENS) | |

| Transkranielle Magnetstimulation (TMS) | ||

| Respiratorische elektrische Stimulation (RES) | ||

| Nach Anwendung | Schmerzmanagement | |

| Parkinson-Krankheit | ||

| Epilepsie | ||

| Depression | ||

| Dystonie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Markt für Neurostimulationsgeräte und welches Wachstum wird prognostiziert?

Der Markt wird im Jahr 2025 auf 2,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,76 Milliarden USD erreichen, was einer CAGR von 11,28 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Externe Neuromodulationstechnologien, einschließlich fortschrittlicher TMS-Systeme, werden bis 2030 voraussichtlich mit einer CAGR von 11,98 % wachsen.

Warum gewinnt die Epilepsietherapie in Europa an Dynamik?

KI-gestützte Anfallsvorhersage und eine erweiterte Erstattung für Vagusnervstimulation treiben eine CAGR von 12,03 % bei Epilepsieanwendungen an.

Wie beeinflussen häusliche Pflegeeinrichtungen die Marktdynamik?

Die Patientenpräferenz für Komfort und die Erstattung für telemonitorierte Geräte untermauern eine CAGR von 12,11 % bei der Akzeptanz in der häuslichen Pflege.

Welche regulatorischen Faktoren könnten Gerätezulassungen verlangsamen?

Lange EU-MDR-Prüffristen und strengere klinische Evidenzanforderungen können die Markteinführung neuer Implantate um bis zu ein Jahr verzögern.

Welche Länder repräsentieren die größten und am schnellsten wachsenden Märkte?

Deutschland hielt im Jahr 2024 einen Anteil von 29,91 %, während Frankreich mit einer CAGR von 12,32 % bis 2030 als der am schnellsten wachsende Markt prognostiziert wird.

Seite zuletzt aktualisiert am: