Größe und Marktanteil des russischen Schienengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.06 Milliarden US-Dollar |

| Marktgröße (2026) | 16.43 Milliarden US-Dollar |

| Marktgröße (2031) | 18.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

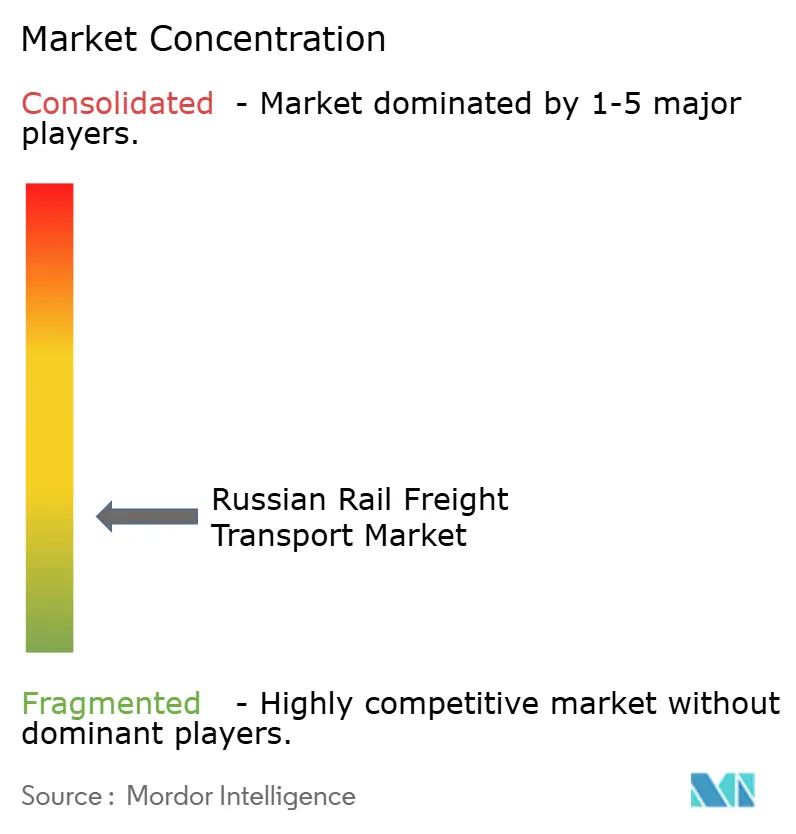

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Schienengüterverkehrsmarkts von Mordor Intelligence

Die Größe des russischen Schienengüterverkehrsmarkts wird im Jahr 2026 auf 16,43 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,06 Milliarden USD, mit Prognosen für 2031 von 18,43 Milliarden USD, was einem Wachstum von 2,32 % CAGR über den Zeitraum 2026–2031 entspricht.

Eine entscheidende Verlagerung hin zu asienorientierten Routen verändert die Verkehrsströme, während westliche Sanktionen den Zugang zu modernen Lokomotiven einschränken und Kapazitätszuwächse verlangsamen. Umfangreiche staatliche Investitionen in Höhe von 2,7 Billionen Rubel (30,0 Milliarden USD) konzentrieren sich auf die Transsibirische Eisenbahn und den Baikal-Amur-Korridor, was Massengutexporte auf langen Strecken unterstützt und ein Sicherheitsventil für die steigende Containernachfrage bietet. Digitale Planungsplattformen reduzieren stetig die Leerfahrtkilometer, was darauf hindeutet, dass datengestützte Zuverlässigkeit – und nicht allein die Flottengröße – die künftige Wettbewerbspositionierung bestimmen wird. Massengüter sichern nach wie vor die Einnahmen, doch das schnellere Wachstum bei containerisierten und wertschöpfenden Dienstleistungen deutet darauf hin, dass der Markt seine Ertragsbasis still diversifiziert, ohne seine traditionellen Stärken aufzugeben.

Wichtigste Erkenntnisse des Berichts

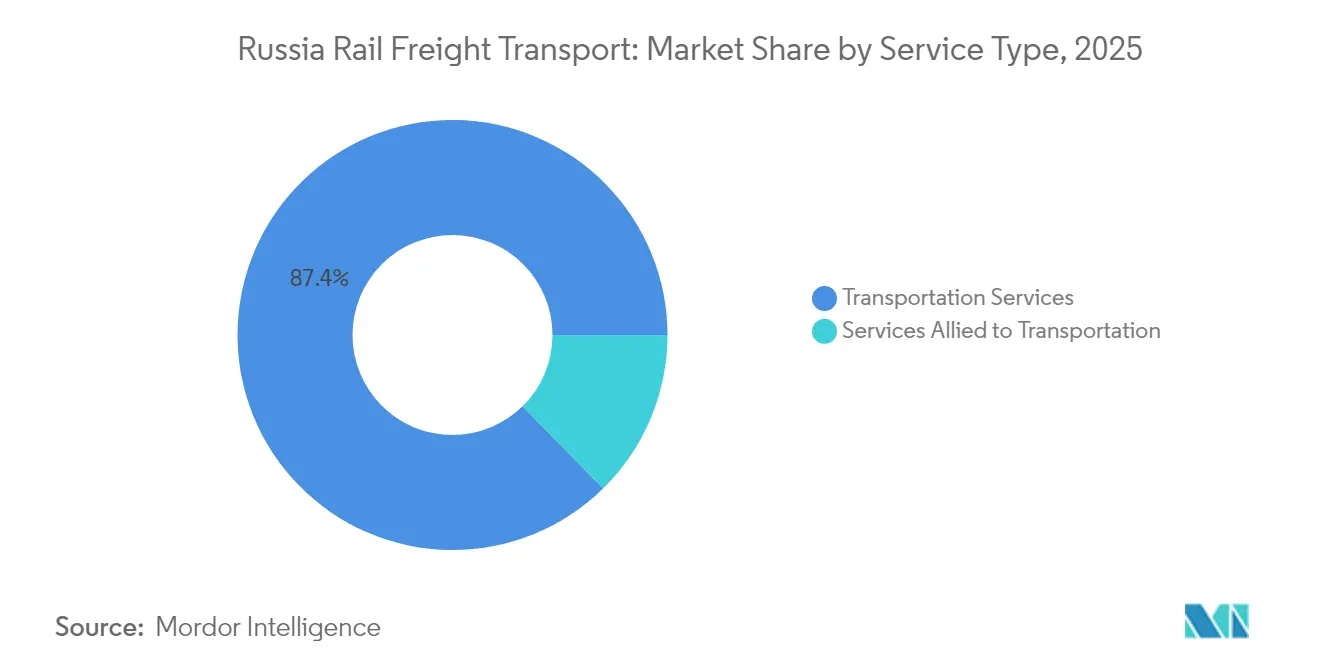

- Nach Servicetyp entfiel im Jahr 2025 ein Marktanteil von 87,35 % auf den Transport im russischen Schienengüterverkehrsmarkt, während die Marktgröße für transportbezogene Dienstleistungen bis 2031 mit einem CAGR von 6,23 % wachsen soll.

- Nach Frachttyp entfiel im Jahr 2025 ein Marktanteil von 57,10 % auf Schüttgut im russischen Schienengüterverkehrsmarkt, und die Marktgröße für containerisierte/intermodale Dienstleistungen soll bis 2031 mit einem CAGR von 7,88 % wachsen.

- Nach Endverbraucherbranche hielt Bergbau & Mineralien im Jahr 2025 einen Marktanteil von 35,45 % am russischen Schienengüterverkehrsmarkt, während die Marktgröße im Bereich Einzelhandel & schnelldrehende Konsumgüter zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen wird.

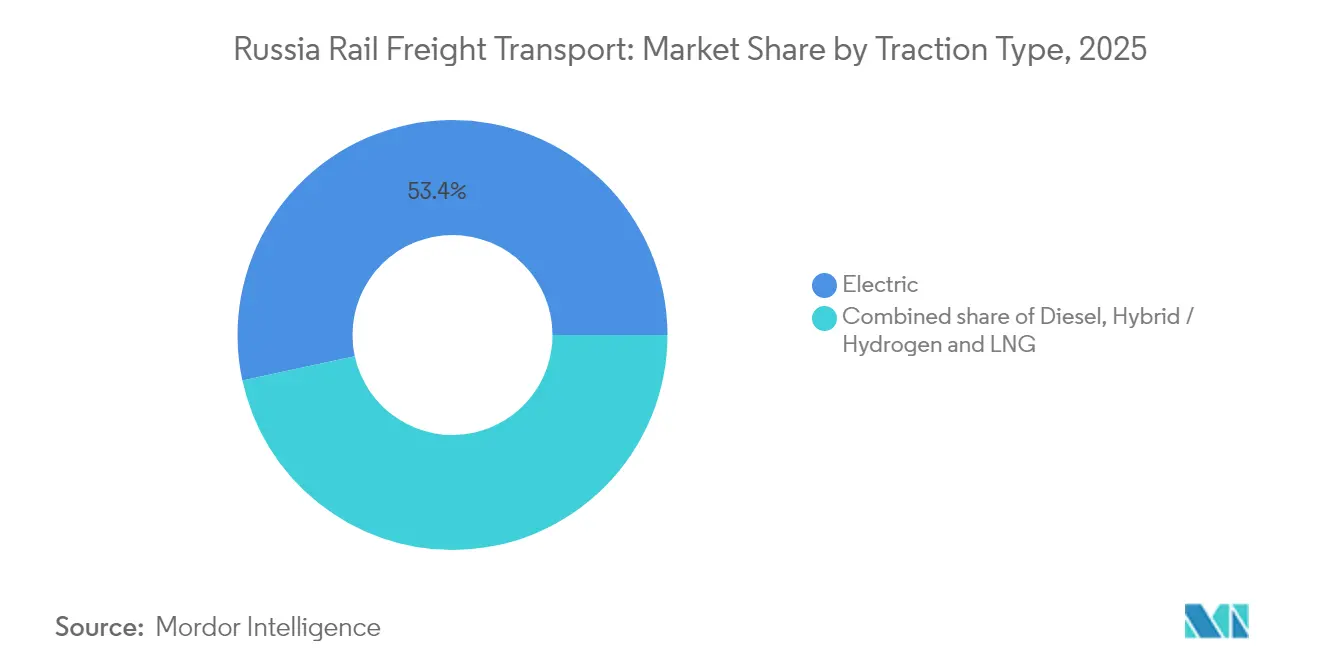

- Nach Traktionstyp dominierten Elektrolokomotiven im Jahr 2025 mit einem Marktanteil von 53,40 % am russischen Schienengüterverkehrsmarkt, und die Marktgröße im Bereich Hybrid/Wasserstoff & LNG-Traktion soll im gleichen Zeitraum mit einem CAGR von 9,86 % wachsen.

- Nach Zielgebiet dominierten Inlandsbewegungen im Jahr 2025 mit einem Marktanteil von 89,25 % am russischen Schienengüterverkehrsmarkt, während die Marktgröße für internationale/grenzüberschreitende Ströme von 2026 bis 2031 mit einem CAGR von 6,82 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im russischen Schienengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose des Markts | Geografische Relevanz | Zeitrahmen |

|---|---|---|---|

| Anstieg der Transitvolumina zwischen Asien und Europa über Russland | +0.80% | Transsibirische Eisenbahn, Ferner Osten | Mittelfristig (3–4 Jahre) |

| Staatliche Subventionen für den Exportkorridor in den Fernen Osten | +0.70% | Ostsibirien, Ferner Osten | Mittelfristig (3–4 Jahre) |

| Ausbau intermodaler Knotenpunkte entlang der Nordseeroute | +0.40% | Arktische Regionen | Langfristig (≥ 5 Jahre) |

| Einführung digitaler Planungsplattformen | +0.30% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Grüne Verkehrsverlagerung von der Straße auf die Schiene für Massengüter | +0.20% | Landesweite Bergbauregionen | Langfristig (≥ 5 Jahre) |

| Beschleunigte Programme zur Modernisierung des Rollmaterialbestands | +0.30% | Depotcluster in Zentral- und Ostrussland | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Transitvolumina zwischen Asien und Europa über Russland

Der Schienenverkehr zwischen Russland und China stieg im Jahr 2024 um 20 %, ein Anstieg, der darauf zurückzuführen ist, dass Verlader Fracht von gestörten Seewegen umleiteten. Transitzeiten von 14–25 Tagen auf der Schiene sind nun gegenüber längeren Seereisen wettbewerbsfähig, was Spediteure dazu veranlasst, mehrjährige Blockzugverträge abzuschließen. Dieser Nachfrageanstieg veranlasst Betreiber, Züge zu verlängern und Waggonflotten zu reservieren, was die Wettbewerbsfähigkeit des Schienenkorridors effektiv vertieft, ohne dass große Tarifreduzierungen erforderlich sind. Der Kapazitätsdruck unterstreicht jedoch den Bedarf an zusätzlichen Überholgleisen und digitaler Schlitzzuweisung – eine Veränderung, die mehr Investitionen in die Netzwerkoptimierung als in reine Streckenkilometer lenken könnte.

Staatliche Subventionen für den Exportkorridor in den Fernen Osten

Moskau verpflichtete sich im Jahr 2024 zu 366 Milliarden Rubel (4,07 Milliarden USD) für Ausbauten der Transsibirischen Eisenbahn und der Baikal-Amur-Magistrale und plant weitere Mittelzuflüsse bis 2032. Subventionierte Tarife für ostgerichtete Exportströme senken die Logistikkosten für Bergbauunternehmen und Getreidehändler und fördern schwerere Zugladungen in Richtung Pazifikhäfen. Erste Belege zeigen kürzere Wartezeiten an wichtigen Rangierbahnhöfen, was darauf hindeutet, dass die Mittel operative Engpässe beseitigen, noch bevor die Projekte vollständig abgeschlossen sind. Ein Nebeneffekt ist, dass private Waggoneigentümer ihre Bestände nach Osten verlagern und damit die Verfügbarkeit von Eisenbahnwaggons im gesamten Netz subtil umverteilen.

Ausbau intermodaler Knotenpunkte entlang der Nordseeroute

Schienen-See-Umschlagpunkte in arktischen Häfen befinden sich im Bau, um das Festlandnetz mit der Nordseeroute zu verbinden, auf der Eisbrecher die Schifffahrtssaison verlängern. Geplante Knotenpunkte sollen die Transitzeiten zwischen Asien und Europa nach Inbetriebnahme um 30–50 % verkürzen und Exporteuren einen Anreiz bieten, den Suezkanal zu umgehen. Bereits in der Pilotphase veranlasst das Programm Containerbetreiber, gemischte Schienen-Eisbrecher-Servicemuster zu testen, die vor fünf Jahren noch nicht existierten. Die daraus resultierenden Frachtdaten werden voraussichtlich künftige Kapazitätsplanungsentscheidungen sowohl für Gleisanschlüsse als auch für arktische Terminals beeinflussen.

Einführung der digitalen Planungsplattform (RZD Digital Freight)

Die Plattform RZD Digital Freight bündelt Echtzeit-Waggonverfolgung, automatisierte Schlitzbuchung und dynamische Preisgestaltung auf einer einzigen Oberfläche [1]Verband "Digitaler Transport und Logistik," "Digitale Transformation des Transport- und Logistiksektors der Russischen Föderation: Trends, Herausforderungen, Lösungen, Technologien," dtla.ru . Frühe Anwender berichten von weniger Leerfahrtkilometern, was darauf hindeutet, dass Umschlaghäufigkeit – und nicht die bloße Waggonanzahl – zur primären Auslastungskennzahl werden könnte. Der Staatshaushalt stellt 500 Millionen Rubel (5,6 Millionen USD) für eine breitere Einführung im Jahr 2025 bereit (tadviser.ru), was das offizielle Vertrauen unterstreicht, dass Software latente Kapazitäten schneller erschließen kann als der Bau neuer Strecken. Da immer mehr Verlader auf elektronische Dokumente umsteigen, verkürzen sich die Zollabfertigungszeiten, was den Wettbewerbsvorteil digital-fähiger Betreiber stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose des Markts | Geografische Relevanz | Zeitrahmen |

|---|---|---|---|

| Westliche Sanktionen schränken den Zugang zu modernen Lokomotiven ein | -0.60% | Netzwerkweit, insbesondere auf Exportrouten | Mittelfristig (3–4 Jahre) |

| Staus an den Grenzübergängen zwischen China und der Mongolei | -0.40% | Zabaikalsk–Manzhouli und verwandte Grenzposten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte letzte-Meile-Schienenanbindung an arktische Häfen | -0.30% | Nordrussland; arktisches Hinterland | Langfristig (≥ 5 Jahre) |

| Steigende Trassennutzungsentgelte für private Betreiber | -0.30% | Landesweit, mit stärkerer Auswirkung auf Nebenstrecken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Westliche Sanktionen schränken den Zugang zu modernen Lokomotiven ein

Sanktionen unterbrachen die Versorgung mit kritischen Ersatzteilen und führten dazu, dass im Jahr 2024 fast 50.000 Züge verzögert oder eingestellt wurden. Der Lokomotivmangel erklärt bis zu 93 % des Rückgangs der Beladungen in diesem Jahr und überwiegt damit alle anderen betrieblichen Faktoren. Als Reaktion darauf beschleunigen inländische Hersteller die Entwicklung von Erdgaslokomotiven, obwohl die Hochlaufgeschwindigkeit hinter den kurzfristigen Nachfragekurven zurückbleibt. Bis die Neubauten eintreffen, müssen Netzwerkplaner knappe Triebfahrzeugzuteilungen jonglieren und dabei häufig ertragsstärkere Containerströme gegenüber margenarmen Massengütern priorisieren.

Staus an den Grenzübergängen zwischen China und der Mongolei

Trotz eines Verkehrsanstiegs von 26 % leidet der Grenzübergang Zabaikalsk-Manzhouli unter wiederkehrenden Staus, die auf Spurwechsel und Sicherheitskontrollen zurückzuführen sind. Automatisierte Inspektionswerkzeuge haben die Dokumentenbearbeitung in Testläufen auf fünf Minuten reduziert, doch physische Gleiskapazitätsgrenzen verlangsamen den Waggonumschlag weiterhin. Zugplaner terminieren Abfahrten zunehmend in verkehrsarmen grenzüberschreitenden Zeitfenstern – eine Übergangslösung, die die Pünktlichkeit verbessert, aber inländische Fahrpläne verkompliziert. Investitionen in Zweispurgleisanlagen könnten den Fluss verbessern, obwohl Finanzierungsfragen noch ungeklärt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Servicetyp: Transport dominiert, während transportbezogene Dienstleistungen an Bedeutung gewinnen

Transportdienstleistungen entfallen im Jahr 2025 auf 87,35 % des Marktanteils im russischen Schienengüterverkehrsmarkt, was die zentrale Rolle des Netzes beim Transport von Massen- und Containergütern über weite Entfernungen widerspiegelt. Innerhalb dieses dominanten Segments bleiben Langstreckenkohleströme der größte einzelne Umsatzträger, doch intermodale Zuggarnituren gewinnen auf ertragsstarken Ost-West-Korridoren an Frequenz. Betreiber stellen fest, dass die für den Ostkorridor finanzierte neue Kapazität bereits von Kohle-, Getreide- und Containerkunden vorgebucht ist, was auf stabile Auslastungsraten für den nächsten Investitionszyklus hindeutet. Eine wichtige Nuance ist, dass Transportanbieter zunehmend garantierte Waggonverfügbarkeit mit digitaler Verfolgung bündeln, wodurch Servicequalität – und nicht nur der Preis – zum Verkaufsargument wird.

Die Nachfrage nach Waggonwartung, Lagerung und Rangierung steigt, da Verlader Frachttypen und Routen diversifizieren, was einen Bedarf an spezialisierten Rangierbahnhöfen und Reparaturdepots auslöst. Der digitale Dokumentenworkflow von RZD vereinfacht Übergaben, was wiederum die Kundenerwartungen hinsichtlich 24/7-Transparenz und Haustürlogistik erhöht. Infolgedessen investieren Anbieter transportbezogener Dienstleistungen in Datenanalyse und Kühlketteneinrichtungen und drängen das Schienenökosystem in Richtung vollständiger Logistiklösungen.

Frachttyp: Massengüter dominieren, während die Containerisierung zunimmt

Schüttgut hält im Jahr 2025 einen Marktanteil von 57,10 % am russischen Schienengüterverkehrsmarkt, gestützt durch Kohle-, Erz- und Getreideexporte, die routinemäßig 1.500 Kilometer oder mehr zurücklegen. Die aktuelle Welle asiatischer Nachfrage ermutigt Bergbauunternehmen, mehrjährige Verträge abzuschließen, die die Waggonnachfrage stabilisieren und die Spotpreisvolatilität reduzieren. Betreiber reagieren mit dem Einsatz von Waggons mit höherer Achslast und erzielen so mehr Tonnenkilometer pro Lokomotive bei knappem Triebfahrzeugangebot. Etwa die Hälfte der neuen Gleisausbauten auf der Baikal-Amur-Magistrale umfasst nun schüttgutfreundliche Waggonkipper – eine subtile Designentscheidung, die künftige Volumenskalierbarkeit sichert.

Containerisierte und intermodale Fracht wächst am schnellsten mit einem prognostizierten CAGR von 7,88 %, unterstützt durch neue Logistikzentren wie die geplante Anlage von FESCO in Zabaikalsk im Wert von 40 Millionen EUR (44 Millionen USD). Zunehmende E-Commerce-Ströme und Just-in-time-Fertigungsimporte aus China beschleunigen die Verlagerung hin zu höherwertigem Containerverkehr. Waggonpools werden schrittweise um 40-Fuß-High-Cube-Container für temperaturgeführte Güter erweitert, was die Attraktivität der Schiene für verderbliche Waren erhöht. Die Expansion dieses Segments schafft einen Puffer gegen Rohstoffpreisschwankungen – eine Diversifizierung, die der Cashflow-Stabilität des Netzes zugute kommt.

Endverbraucherbranche: Bergbau führt, während Einzelhandel das stärkste Wachstum zeigt

Bergbau und Mineralien dominieren im Jahr 2025 mit einem Marktanteil von 35,45 % am russischen Schienengüterverkehrsmarkt, was die ressourcenorientierte Wirtschaft des Landes widerspiegelt. Transportentfernungen für Eisenmetalle übersteigen 1.900 Kilometer – eine Distanz, die die Schiene als einzige wirtschaftliche Transportart für die Lieferung von Binnenlandminen zu Häfen zementiert. Produzenten, die Fracht auf Fernöstliche Häfen umlenken, buchen nun Slots zwei Saisons im Voraus, was das Vertrauen in die Zuverlässigkeit des Schienenkorridors trotz Lokomotivmangels signalisiert. Netzwerkplaner priorisieren daher Streckenvervielfältigungsprojekte in der Nähe von Bergbauclustern, um gegen zyklische Nachfragespitzen abgesichert zu sein.

Einzelhandel und schnelldrehende Konsumgüter verzeichnen das höchste Wachstum mit einem prognostizierten CAGR von 9,18 % bis 2031. Der Online-Shopping-Boom und steigende verfügbare Einkommen in russischen Mittelstädten schaffen neue Rücktransportmöglichkeiten von Ost nach West für Container, die sonst leer zurückkehren würden. Schienenbetreiber kooperieren mit Fulfillment-Zentren, um planmäßige „E-Commerce-Züge” einzurichten – eine Initiative, die die Wirtschaftlichkeit der Waggon-Rundreise verbessert. Der Trend impliziert, dass verbrauchergetriebener Verkehr eines Tages einen Teil des Kohlerückgangs ausgleichen könnte, der unter Dekarbonisierungsszenarien erwartet wird.

Traktionstyp: Elektrische Dominanz mit Wasserstoff als aufkommendem Spielveränderer

Elektrische Traktion hält 53,40 % der Marktgröße im russischen Schienengüterverkehrsmarkt, bedingt durch einen landesweiten Elektrifizierungsanteil von über 85 %. Elektrolokomotiven sichern zuverlässige Hochlastdienste und verschaffen der Schiene einen Kosten- und Emissionsvorteil auf langen Strecken. Jüngste Unterwerk-Upgrades erhöhen die Fahrleitungskapazität und ermöglichen schwerere Züge ohne neues Rollmaterial – ein kosteneffektiver Produktivitätshebel angesichts von Importbeschränkungen. Betreiber testen zudem Energierückgewinnungssysteme, bei denen das Bremsen bergab Strom ins Netz zurückspeist – eine Innovation, die die Betriebskosten weiter senken könnte.

Hybrid-, Wasserstoff- und LNG-Lokomotiven wachsen mit einem prognostizierten CAGR von 9,86 %, wenn auch von einer niedrigen Basis aus, angetrieben durch Pläne, 25 % der Flotte bis 2030 auf Erdgas umzustellen. Pilotrouten mit LNG demonstrieren bereits Kraftstoffeinsparungen von 15–25 % – eine Marge, die für private Waggoneigentümer in einem engen Tarifumfeld attraktiv ist. Wasserstoffprototypen versprechen emissionsfreie Abgase, doch vergleichbare NOx-Werte wie bei Diesel halten Regulierungsbehörden vorsichtig. Dennoch sammeln die Versuchseinheiten wertvolle Leistungsdaten, die künftige Flottenerneurungszyklen leiten werden.

Zielgebiet: Inlandsmarkt dominiert, während grenzüberschreitender Verkehr stärkeres Wachstum zeigt

Inlandsbewegungen entfallen im Jahr 2025 auf 89,25 % des Marktanteils im russischen Schienengüterverkehrsmarkt – eine Zahl, die die schiere Landfläche und die Binnenressourcenvorkommen des Landes widerspiegelt. Laufende Ausbauten verkürzen die durchschnittlichen Transitzeiten zwischen Westsibirien und Pazifikhäfen – eine Verkürzung, die inländischen Verladern hilft, in asiatischen Kohleausschreibungen wettbewerbsfähig zu sein. Da digitale Plattformen die Dokumentation standardisieren, finden kleine und mittelgroße russische Unternehmen den inländischen Schienentransport zugänglicher, was die Nutzerbasis über große Konzerne hinaus erweitert. Diese breitere Akzeptanz trägt dazu bei, saisonale Volumenschwankungen zu glätten, insbesondere in landwirtschaftlichen Spitzensaisons.

Der grenzüberschreitende Güterverkehr der russischen Schienengüterverkehrsbranche soll bis 2031 mit einem CAGR von 6,82 % wachsen. Neue chinesisch-russische Kooperationsabkommen vereinfachen den Zoll, während Investitionen in den Nord-Süd-Transportkorridor den Zugang zu Iran und Indien eröffnen. Zugdienste verwenden zunehmend einheitliche Sendungsverfolgungsnummern, die in drei Ländern gültig sind, was den Verwaltungsaufwand reduziert und die Fahrplanzuverlässigkeit verbessert. Größere Planungssicherheit lädt wiederum Drittland-Spediteure ein, europäisch gebundene Fracht über russische Landrouten zu leiten, was die Kundenportfolios inländischer Betreiber diversifiziert.

Wettbewerbslandschaft

Russian Railways (RZD) besitzt die Schieneninfrastruktur und legt die Zugangsbedingungen fest, was dem Unternehmen einen entscheidenden Einfluss auf die Struktur der russischen Schienengüterverkehrsbranche verleiht. Private Betreiber wie Freight One, TransContainer, Globaltrans und Federal Freight Company konzentrieren sich auf Waggonflotten und Nischendienste und kontrollieren gemeinsam 88 % der Marktwaggons [2]Globaltrans Investment PLC, "Unsere Märkte," globaltrans.com. Der Wettbewerbsvorteil hängt zunehmend von der Fähigkeit ab, Rollmaterial mit digitaler Planung zu bündeln, was einen Servicegraben schafft, der von Nachzüglern nicht leicht repliziert werden kann.

Strategische Allianzen gestalten Wertschöpfungsketten um, wie das Gemeinschaftsunternehmen von SIBUR und SG-trans für den LPG-Transport im Wert von 9,4 Milliarden Rubel (104,4 Millionen USD) zeigt [3]SIBUR & SG-Trans, "SIBUR und SG-Trans gründen ein Gemeinschaftsunternehmen für den Petrochemikalientransport," gulfoilandgas.com. Solche vertikalen Schritte sichern gebundene Frachtströme, reduzieren die Abhängigkeit von der Spotmarktvolatilität und garantieren die Anlagenauslastung. Ähnliche Partnerschaften entstehen in Kühlcontainerpools für Agrarexporte, was darauf hindeutet, dass produktspezifische Schienenlösungen an Bedeutung gewinnen. Diese vertikalen Strategien fragmentieren den Marktanteil subtil, da integrierte Logistikgruppen Anteile übernehmen, die zuvor von Allzweck-Waggonbetreibern bedient wurden.

Technologie wird zum neuen Wettbewerbsfeld: RZD führt Massenmesskomplexe auf Basis künstlicher neuronaler Netze ein, die eine präzise Radpositionierung überflüssig machen. Frühe Anwender profitieren von einem schnelleren Wägebrückendurchsatz, was Pünktlichkeitszusagen gegenüber Verladern stärkt. Kleinere Betreiber testen unterdessen Blockchain-basierte Plattformen zur gemeinsamen Nutzung von Anlagen, um Leerstandstage bei Waggons zu minimieren. Da Technologie die Eintrittsbarrieren für Serviceinnovationen senkt, könnten sich die Wettbewerbsdynamiken zugunsten agiler Unternehmen verschieben, die spezialisierte Hardware mit flexibler Software verbinden – und nicht allein auf Skalierung setzen.

Marktführer der russischen Schienengüterverkehrsbranche

Russian Railways (RZD)

TransContainer

Freight One (PGK)

Globaltrans Investment PLC

Federal Freight Company (FFC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: FESCO und der Freihandelshafen Xi'an vereinbarten den Bau eines Logistik- und Transportzentrums in Zabaikalsk im Wert von 40 Millionen EUR (44 Millionen USD). Das Projekt zielt auf eine Kapazitätssteigerung von 26 % am Grenzübergang und fügt dedizierte Bereitstellungsgleise für Kühlcontainer hinzu.

- Mai 2024: Russian Railways und China Railway unterzeichneten einen strategischen Kooperationspakt mit Schwerpunkt auf neuer Grenzinfrastruktur und einem zweiten Gleis zwischen Zabaikalsk und Manzhouli. Das Abkommen zielt darauf ab, Staus zu beseitigen und bilaterale Frachtkapazitäten zu erhöhen.

- Mai 2024: Russian Railways (RZD) unterzeichnete während des Besuchs von Präsident Putin in China ein umfassendes strategisches Kooperationsabkommen mit China Railway, das sich auf die Entwicklung internationaler Transportkorridore im Rahmen der chinesischen Belt & Road-Initiative, die Verbesserung von Grenzübergängen und den Bau eines zweiten Gleises zwischen Zabaikalsk und Manzhouli konzentriert (Railway Gazette International).

- März 2024: Russian Railways (RZD) kündigte ein umfangreiches Infrastrukturinvestitionsprogramm mit staatlicher Unterstützung von 366 Milliarden Rubel (4 Milliarden USD) für 2024 an, um die Transsibirische Eisenbahn und die Baikal-Amur-Magistrale auszubauen, mit geplanten Gesamtinvestitionen von 2,7 Billionen Rubel (30 Milliarden USD) bis 2032, um die Transportkapazität von 150,5 Millionen Tonnen auf 255 Millionen Tonnen jährlich zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den russischen Schienengüterverkehrsmarkt als den jährlichen Wert, der durch den Transport von Inlands- und grenzüberschreitenden Gütern über das öffentliche Eisenbahnnetz Russlands erzielt wird, zusammen mit transportbezogenen Rangier-, Lager- und Waggonwartungsdienstleistungen, die Schienenbetreiber in Rubel in Rechnung stellen und zu den jeweils geltenden Jahresdurchschnittskursen in US-Dollar umgerechnet werden.

Personenbahnverkehr, Pipelineströme und Einnahmen aus privaten Werksgleisanschlüssen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Servicetyp

- Transport

- Transportbezogene Dienstleistungen (Wartung, Rangierung, Lagerung)

- Nach Frachttyp

- Containerisiert / Intermodal

- Trockenschüttgut (Kohle, Erze, Getreide)

- Flüssigschüttgut (Rohöl, Chemikalien)

- Stückgut und Projektfracht

- Nach Endverbraucherbranche

- Bergbau und Mineralien

- Öl, Gas und Chemikalien

- Landwirtschaft und Lebensmittel

- Fertigung und Automobilindustrie

- Einzelhandel und schnelldrehende Konsumgüter

- Baumaterialien und Sonstiges

- Nach Traktionstyp

- Diesel

- Elektrisch

- Hybrid / Wasserstoff und LNG

- Nach Zielgebiet

- Inland

- International / Grenzüberschreitend

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews und Kurzumfragen mit Rollmaterialvermietern, Massengutverladern in Sibirien und im Nordwesten, Drittlogistikplanern und Moskauer Güterspeditionen durch. Diese Gespräche klärten tatsächliche Tarifbewegungen, traktionsartspezifische Kostendifferenziale und Erwartungen zur Umleitung von Ostvolumina, die Sekundärquellen allein nicht quantifizieren konnten.

Desk-Research

Wir begannen mit Handels- und Regierungsdatensätzen, wie den Tonnenkilometer-Tabellen des Föderalen Statistikdienstes, Zollzusammenfassungen der Eurasischen Wirtschaftsunion und Aktualisierungen des Verkehrsministeriums zu Korridorinvestitionen, die Frachtmix, Tarifklassen und Korridorkapazitätsverschiebungen skizzieren. Ergänzender Kontext stammte aus Jahresberichten von Russian Railways, Devisenbulletins der Zentralbank, Branchenverbandsnotizen (z. B. Verband der Eisenbahner) und seriösen Medien, die über Dow Jones Factiva erfasst wurden. Gemäß den kostenpflichtigen Dashboards von Mordor Intelligence wurden historische Waggonflotteninventare und durchschnittliche Servicepreise aus D&B Hoovers und IMTMA abgerufen, soweit relevant. Diese Liste ist illustrativ; viele weitere offene und Abonnementquellen wurden geprüft, um Trends zu bestätigen und Datenlücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz, der auf den im Jahr 2024 von Russian Railways und großen privaten Betreibern ausgewiesenen Frachteinnahmen basiert, wurde um gebundenen Verkehr bereinigt und in USD umgerechnet. Die Ergebnisse wurden mit einem Bottom-up-Ansatz aus durchschnittlichem Servicepreis multipliziert mit beladenen Waggontagen aus Betreibermeldungen gegengeprüft. Wesentliche Modelltreiber umfassen Rohstoffexportindizes, Waggonumlaufzeiten, Korridorauslastung auf der Transsibirischen Eisenbahn und der Baikal-Amur-Magistrale, den durchschnittlichen Rubel-USD-Wechselkurs, Infrastruktur-CAPEX und die Umleitung des sanktionierten Handels nach Asien. Eine multivariate Regression gegen diese Variablen untermauert die Prognose für 2025–2030, während eine Szenarioanalyse das Aufwärtspotenzial durch eine beschleunigte Kapazitätserweiterung im Osten erfasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisiertes Varianz-Scanning, analytisches Peer-Audit und Freigabe durch den Sektorleiter. Wir aktualisieren alle zwölf Monate, und Zwischenaktualisierungen werden ausgelöst, wenn Tarifänderungen, Sanktionsrunden oder große Kapitalzuflüsse einen wesentlichen Kerntreiber verändern.

Warum die russische Schienengüterverkehrs-Basislinie von Mordor Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Servicekörbe, Währungsbehandlungen und Aktualisierungsrhythmen wählen.

Wesentliche Abweichungstreiber in diesem Markt sind, ob transportbezogene Dienstleistungen einbezogen werden, welches Wechselkursjahr angewendet wird und ob gebundener Werksbahntransport in Bergbaubetrieben vor der Berichterstattung hinzugefügt oder entfernt wird. Einige Anbieter rechnen Logistikaufschläge in den Frachtwerт ein, während andere den Rubel zu einer festen Parität einfrieren; Mordor weist strikt schienenverdiente Einnahmen aus, aktualisiert den Wechselkurs in jedem Zyklus und disaggregiert den gebundenen Transport.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 16,06 Mrd. USD (2025) | ||

| 71 Mrd. USD (2024) | Globales Beratungsunternehmen A | Enthält umfangreichere Logistikgebühren und verwendet gemischten Wechselkurs 2023 |

| 16 Mrd. USD (2025) | Branchenanalyst B | Berücksichtigt einige private Werksbahnen und wendet eine breitere Frachtabdeckung an |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Währungsbehandlung und jährliche Quellenaktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klar definierten Variablen und nachvollziehbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Schienengüterverkehrsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 16,43 Milliarden USD geschätzt.

Wie schnell wird die russische Schienengüterverkehrsbranche voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einem CAGR von 2,32 % wächst.

Welcher Frachttyp dominiert den Marktanteil im russischen Schienengüterverkehrsmarkt?

Trockenschüttgüter, angeführt von Kohle, Erzen und Getreide, entfallen auf 57,10 % des Gesamtvolumens.

Warum stehen östliche Korridore im Mittelpunkt von Investitionen?

Sie verbinden russische Exporteure mit der wachsenden asiatischen Nachfrage und entlasten von westlichen Sanktionen betroffene Routen.

Welche Bedeutung hat die Digitalisierung für die künftige Wettbewerbsfähigkeit des Schienenverkehrs in Russland?

Digitale Planungs- und Verfolgungsplattformen reduzieren Leerfahrten und beschleunigen die Zollabfertigung und sind damit zentral für Kapazitäts- und Servicequalitätssteigerungen.

Welchen Umweltvorteil bietet der russische Schienenverkehr gegenüber dem Straßentransport?

Mit einem elektrischen Traktionsanteil von 53,40 % emittiert die Schiene auf langen Strecken deutlich weniger Treibhausgase als der Diesel-Lkw-Verkehr und steht damit im Einklang mit Kohlenstoffreduzierungszielen.

Seite zuletzt aktualisiert am: