Marktgröße und Marktanteil der Förderanlagenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

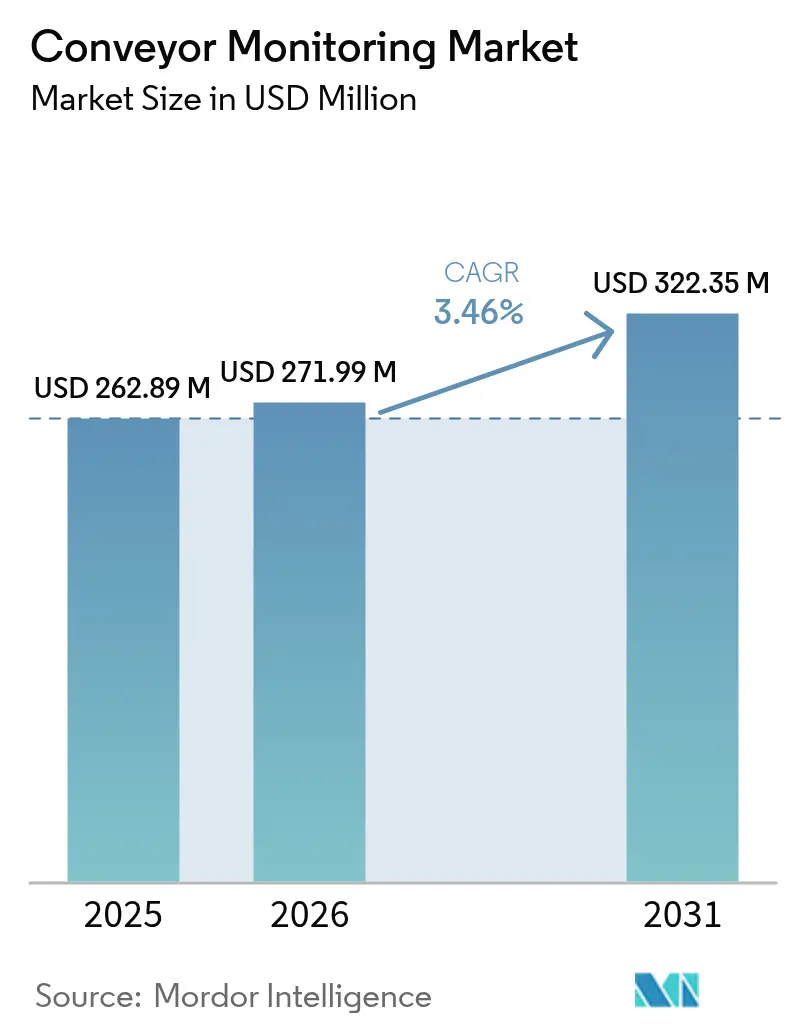

| Marktgröße (2026) | 271.99 Millionen US-Dollar |

| Marktgröße (2031) | 322.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Förderanlagenüberwachung von Mordor Intelligence

Die Marktgröße für Förderanlagenüberwachung wurde 2025 auf USD 262,89 Millionen geschätzt und wird voraussichtlich von USD 271,99 Millionen im Jahr 2026 auf USD 322,35 Millionen bis 2031 anwachsen, bei einer CAGR von 3,46 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Betreiber von reaktiven Inspektionen auf prädiktive Diagnosen umsteigen, die Vibrations- und Thermosensoren mit Edge-Analysen kombinieren – eine Veränderung, die ungeplante Ausfälle reduziert und die Lebensdauer von Komponenten verlängert. Bergbau-, Logistik- und E-Commerce-Einrichtungen treiben die Sensorbereitstellungen weiter voran, während kostengünstige drahtlose IIoT-Upgrades Nachrüstmöglichkeiten für veraltete Förderanlagen erschließen. Hardware dominiert nach wie vor die aktuellen Ausgaben, doch Cloud-Software-Abonnements wachsen schneller, da Nutzer präskriptive Warnmeldungen suchen, die sich direkt in Wartungsauftragssysteme integrieren lassen. Die Härtung der Cybersicherheit und regulatorische Sicherheitsvorschriften verleihen zusätzlichen Schwung, obwohl unsichere Amortisationszeiträume für kleinere Anlagen die Expansion des Marktes für Förderanlagenüberwachung in preissensiblen Regionen dämpfen.

Wichtigste Erkenntnisse des Berichts

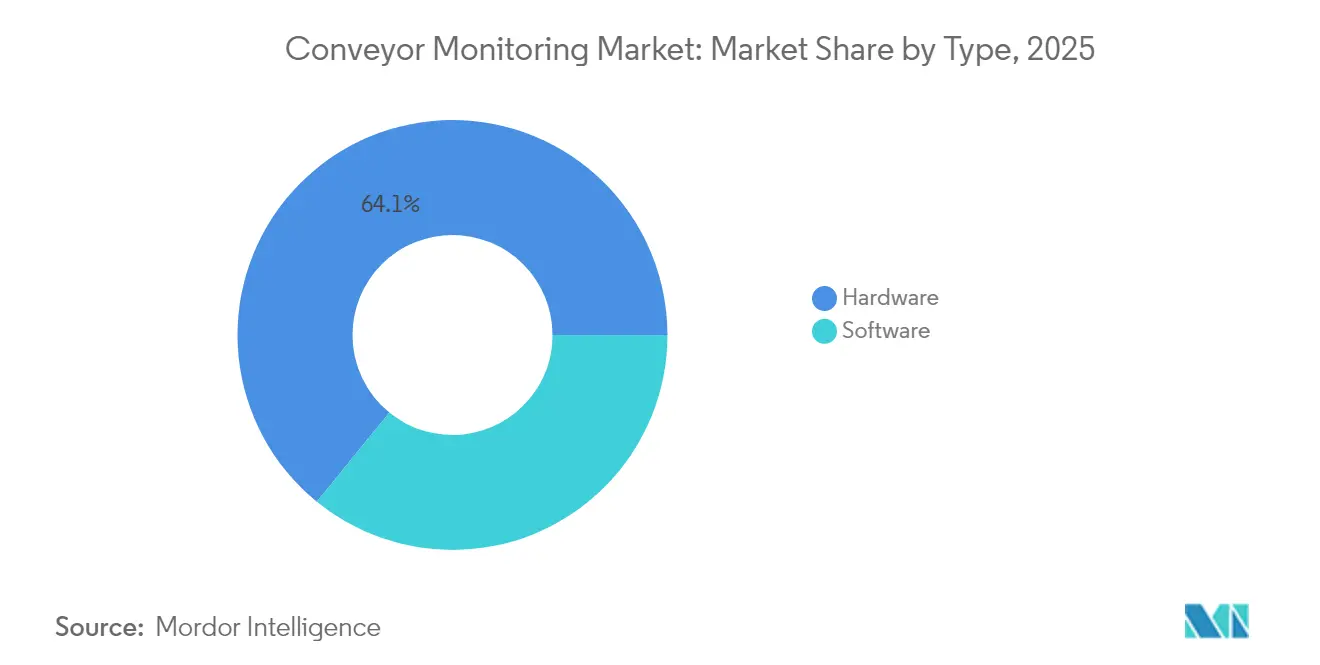

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 64,13 %, während Software voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen wird.

- Nach Überwachungsschwerpunkt entfiel auf die Bandüberwachung im Jahr 2025 ein Anteil von 71,05 % der Installationen, während die Motorüberwachung bis 2031 mit einer CAGR von 4,62 % wachsen soll.

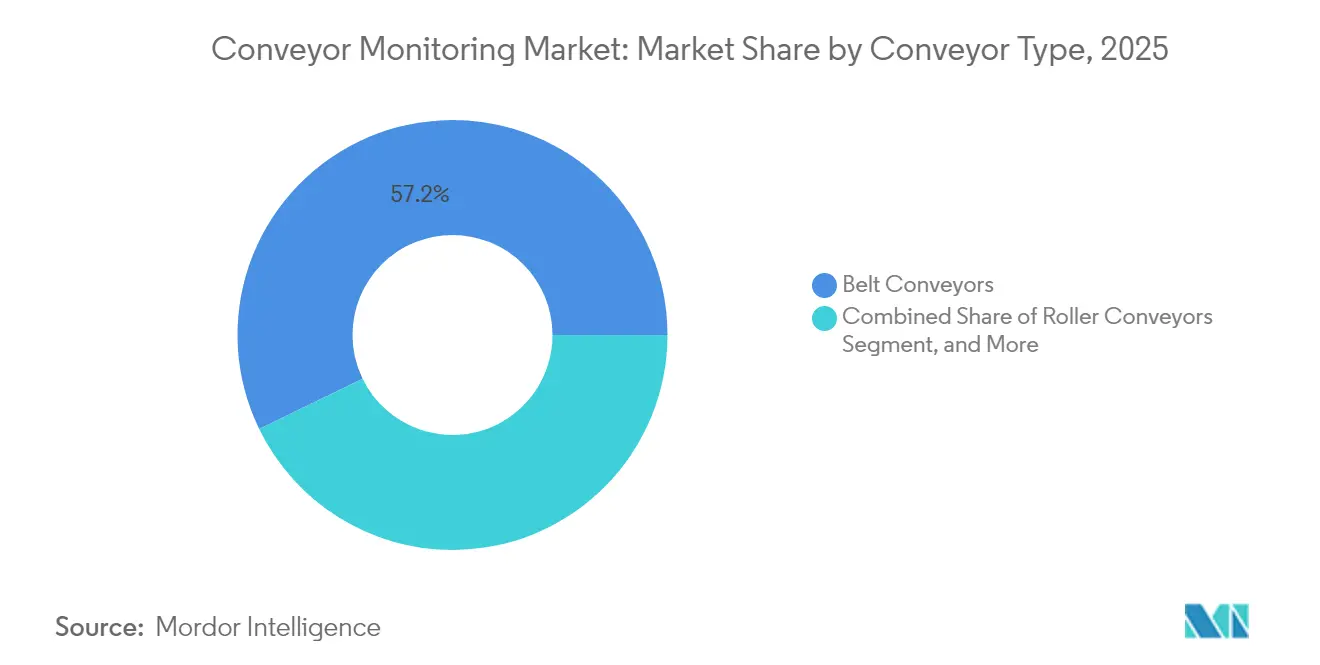

- Nach Förderertyp entfiel auf Bandförderer im Jahr 2025 ein Anteil von 57,21 % der Bereitstellungen; Hängebahnen verzeichnen mit einer CAGR von 4,29 % das stärkste Wachstum.

- Nach Endverbraucher führte der Bergbau mit 30,12 % des Umsatzes im Jahr 2025, während Logistik und Lagerhaltung bis 2031 eine CAGR von 4,08 % erzielen soll.

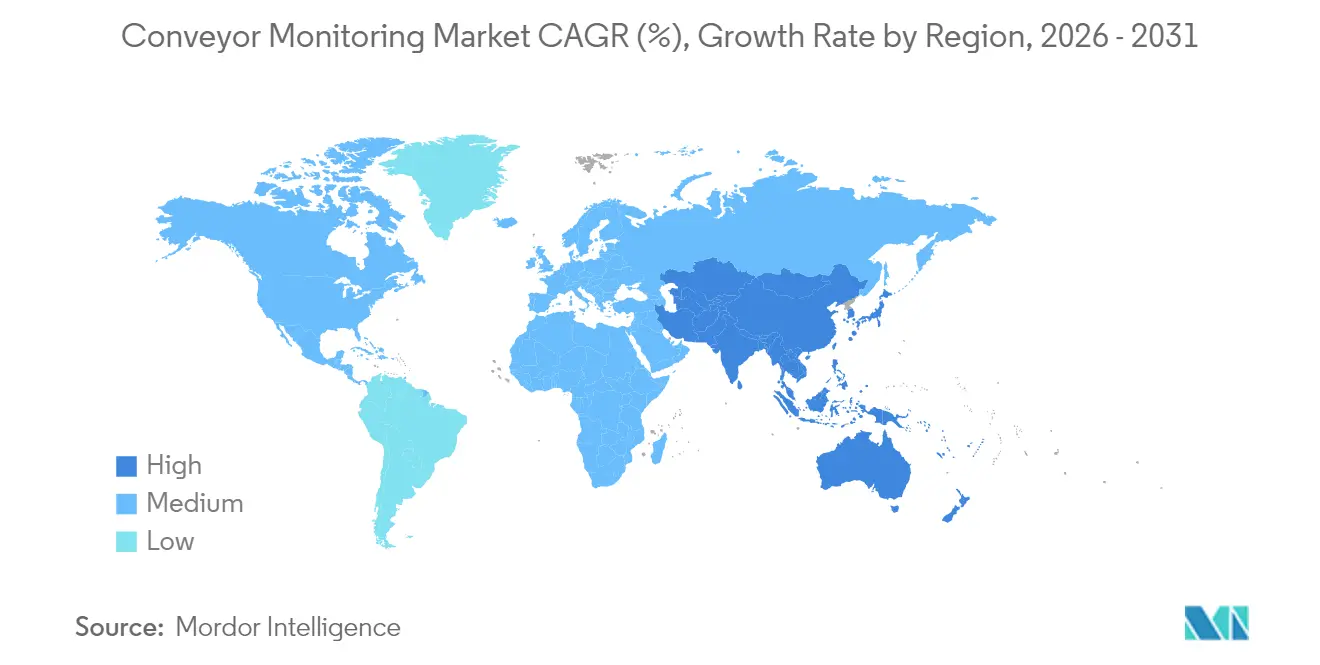

- Nach Geografie dominierte Nordamerika mit 35,21 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 4,19 % das höchste regionale Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Förderanlagenüberwachung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Werkzeugen und Techniken zur prädiktiven Wartung | +0.9% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Arbeitsschutzvorgaben treiben die Automatisierung der Förderanlagengesundheitsüberwachung voran | +0.7% | Nordamerika (MSHA), Europa (Maschinenrichtlinie), Südafrika, Australien | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von E-Commerce-Fulfillment-Zentren mit Bedarf an kontinuierlicher Verfügbarkeit der Förderanlagen | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien) | Kurzfristig (≤ 2 Jahre) |

| Steigende Durchsatzanforderungen im Bergbau und in der Schüttguthandhabung | +0.5% | Australien, Südamerika (Chile, Brasilien), Afrika (Südafrika), Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration kostengünstiger drahtloser IIoT-Sensoren zur Nachrüstungsüberwachung bei veralteten Förderanlagen | +0.4% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Entstehung digitaler Zwillinge für Förderanlagen in Kombination mit Edge-Analysen zur Echtzeit-Optimierung | +0.3% | Nordamerika, Europa, fortgeschrittene Fertigungszentren in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Werkzeugen und Techniken zur prädiktiven Wartung

Prädiktive Wartung senkt Reparaturkosten um bis zu 30 % und verlängert die Lebensdauer von Anlagen um 40 %, da Betreiber zeitbasierte Kontrollen durch sensorgesteuerte, zustandsbasierte Aufgaben ersetzen.[1]US-Energieministerium, „Prädiktive Wartung 4.0”, energy.gov Bergbauunternehmen übertragen Beschleunigungsmesser-, Ultraschall- und Infrarotdaten über Edge-Gateways, die Lagerschäden Wochen im Voraus prognostizieren und so Förderanlagen im 24/7-Betrieb am Laufen halten. Kostengünstige MEMS-Sensoren zu einem Preis von unter USD 50, gepaart mit drahtlosen Bluetooth- oder LoRaWAN-Modulen, machen eine kontinuierliche Überwachung im großen Maßstab erschwinglich. Rio Tinto verknüpft Gesundheitsdaten der Förderanlage mit autonomen Fördermittelanalysen und steigert den Erzdurchsatz pro Förderanlagenkilometer um 15 %. Anbieter wie ABB montieren Nachrüstsensoren an vorhandenen Motoren und verwandeln ältere Antriebe in vernetzte Anlagen, die Vibrations-, Temperatur- und Magnetflussdaten an mobile Dashboards übermitteln.[2]ABB Ltd., „ABB Ability Smart Sensor für Motoren”, abb.com

Strenge Arbeitsschutzvorgaben treiben die Automatisierung der Förderanlagengesundheitsüberwachung voran

Die US-amerikanische MSHA-Vorschrift 30 CFR Part 56 schreibt die Erkennung von Bandversatz und Schlupf vor und veranlasst rasche Sensornachrüstungen sowohl in Oberflächen- als auch in Untertageminen.[3]Mine Safety and Health Administration, „30 CFR Part 56 – Sicherheits- und Gesundheitsstandards”, msha.gov Das südafrikanische Mine Health and Safety Act enthält ähnliche Verpflichtungen; Regulierungsbehörden führen 12 % der Bergbautodesfälle im Jahr 2024 auf Förderanlagenvorfälle zurück, eine Statistik, die die Einführung kontinuierlicher Bandrisserkennung beschleunigt hat. Die EU-Maschinenrichtlinie erfordert dokumentierte Gefährdungsbeurteilungen, und der kommende EU-KI-Rechtsakt wird Prüfpfade für prädiktive Modelle vorschreiben und damit Anbieter begünstigen, die vorzertifizierte Systeme liefern. Neuseeland verschärfte 2024 die Standards für Förderanlagensicherung und Notabschalter und veranlasste Upgrades mit der Hinzufügung von Näherungssensoren und Reißleinenschaltern.

Rasante Expansion von E-Commerce-Fulfillment-Zentren mit Bedarf an kontinuierlicher Verfügbarkeit der Förderanlagen

Amazon betreibt kilometergroße Förderanlagennetzwerke, die mehr als 1.000 Pakete pro Stunde sortieren, und verliert bis zu USD 20.000 für jede Ausfallstunde. Prädiktive Überwachung gibt 15–30 Minuten Vorwarnung vor kritischen Ausfällen und ermöglicht so die Verkehrsumleitung um belastete Segmente. Walmarts Investition von USD 1,1 Milliarden in die Lieferkettenautomatisierung umfasste KI-gesteuerte Förderanlagenanalysen in 350 Regionalzentren, was zu einer Reduzierung von Ausfallzeiten um 40 % führte. DHL erzielte eine Reduzierung der Arbeitskosten um 25 %, nachdem prädiktive Plattformen in 200 Lagerhäusern eingeführt wurden. Permanente Betriebsmodelle und der Aufstieg der Lieferung am gleichen Tag erhalten die Nachfrage nach Lösungen für den Markt für Förderanlagenüberwachung, die ohne geplante Wartungsfenster funktionieren.

Steigende Durchsatzanforderungen im Bergbau und in der Schüttguthandhabung

Hochleistungsförderer transportieren jetzt bis zu 15.000 Tonnen pro Stunde, was den Verschleiß an Bändern, Tragrollen und Antrieben beschleunigt. BHPs 12 km langer Escondida-Förderer erhielt 2024 eine faseroptische Bandüberwachung und kann Längsrisse innerhalb von 2 Sekunden erkennen, wodurch mehrtägige Ausfälle verhindert werden. Anglo American montierte Akustiksensoren, die geräuschvolle Lager vor dem Ausfall identifizieren und so Austauschvorgänge während planmäßiger Wartungen ermöglichen. Hafen-Getreide- und Kohletransitterminals verfolgen ähnliche Taktiken, um Umweltverschmutzungen und maritime Ladungsverzögerungen zu vermeiden.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte interne Kompetenzen zur Verwaltung von Überwachungslösungen und zur Datenanalyse | -0.5% | Global, besonders ausgeprägt in Schwellenmärkten (Südostasien, Südamerika, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Hohe Installations- und Wartungskosten | -0.4% | Kleine und mittelgroße Einrichtungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Unsicherer Return on Investment für kleine und mittelgroße Einrichtungen | -0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Förderanlagensystemen | -0.2% | Global, kritisch in regulierten Branchen (Bergbau, Lebensmittelverarbeitung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte interne Kompetenzen zur Verwaltung von Überwachungslösungen und zur Datenanalyse

Der Markt für Förderanlagenüberwachung sieht sich nach wie vor einem Mangel an Ingenieuren gegenüber, die in der Signalverarbeitung und prädiktiven Analytik ausgebildet sind. Terabytes an Vibrations-, Temperatur- und Akustikdaten überfordern oft bestehende Wartungsteams, insbesondere in Südostasien und Südamerika, wo technisches Fachpersonal in höher entlohnte Volkswirtschaften abwandert. Anbieter begegnen diesem Qualifikationsdefizit mit Managed Services. Honeywell Forge bietet eine Concierge-Stufe an, bei der Spezialisten Daten wöchentlich interpretieren und priorisierte Reparaturlisten ausgeben.

Hohe Installations- und Wartungskosten

Umfassende Nachrüstungen kosten zwischen USD 50.000 und USD 150.000 pro Linie, was für viele kleine Fabriken weit über den jährlichen Wartungsbudgets liegt. Laufende Software-Lizenzen und Kalibrierungen fügen jährlich USD 5.000–15.000 hinzu. Während drahtlose Netzwerke Kabelkanalkosten vermeiden, bringen Batteriewechsel und Funkstörungen neue Wartungsanforderungen mit sich. Abonnement- oder Leasingmodelle von SKF verteilen nun Zahlungen über mehrjährige Zeiträume und bieten Nutzern mit geringerem Volumen eine Erleichterung beim Markteintritt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software-Plattformen gewinnen Marktanteil trotz Hardware-Dominanz

Hardware dominierte 2025 mit 64,13 % des Umsatzes aufgrund des Vorabkaufs von Sensoren, Gateways und Steuermodulen, doch Software-Abonnements sind bis 2031 auf dem Weg zu einer CAGR von 4,43 % und übertreffen damit das Wachstum physischer Anlagen. Dieser Wandel verdeutlicht, wie Betreiber bestreben, weitere Leistungsgewinne aus bestehenden Sensoren zu erzielen. Rockwell FactoryTalk Analytics vereint Vibrations-, Temperatur- und Energiedaten in einem einzigen Risikowert, während Emerson Plantweb Insight es unternehmensweiten Zuverlässigkeitsteams ermöglicht, standortübergreifende Vergleiche anzustellen.

Die wachsende Präferenz für ergebnisbasierte Verträge beschleunigt diesen Wandel. Pay-as-you-go-Modelle ermöglichen es Werken, Anwendungen vor der vollständigen Skalierung zu testen – ein wichtiger Anreiz im Markt für Förderanlagenüberwachung, wo Budgetbeschränkungen Kapitalinvestitionen verzögern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Überwachungsschwerpunkt: Motorüberwachung schließt Lücke zu bandorientierten Systemen

Die Bandintegrität steht nach wie vor an erster Stelle der Nutzerprioritäten und erklärt 71,05 % der Installationen im Jahr 2025. Glasfaserkabel in Bandkernen und Laserscanner, die Spleißversatz erkennen, lösen sofortige Stopps aus und verhindern katastrophale Ausfallzeiten. Die Intelliguard-Lösung von Fenner Dunlop reduziert die Erkennungszeit auf unter 2 Sekunden.

Die Motorüberwachung verzeichnet jedoch eine schnellere CAGR von 4,62 %, was die Tatsache widerspiegelt, dass Elektroantriebe 30–40 % der unerwarteten Fördereranlagenstopps verursachen. Die drahtlosen Vibrationskits von SKF und die Motoren mit eingebetteten Sensoren von Nidec melden Temperatur-, Strom- und Unwuchtanomalien an Cloud-Dashboards und ermöglichen es Planern, Lager während geplanter Abschaltungen auszutauschen. Da Frequenzumrichter zunehmen, benötigen Nutzer Analysen, die auf harmonische Verzerrung und Isolationsbeanspruchung abgestimmt sind, was das adressierbare Umsatzpotenzial für den Markt für Förderanlagenüberwachung erweitert.

Nach Förderertyp: Hängebahnsysteme steigen in Automobil- und Luft- und Raumfahrtbranche auf

Bandförderer hielten 2025 einen Anteil von 57,21 % der Projekte, da sie Schüttgüter über lange Strecken in Bergwerken, Zementwerken und Häfen transportieren. Standardisierte Sensorschnittstellen machen Bandsysteme zu einfachen Kandidaten für prädiktive Upgrades.

Hängebahnen, die mit einer CAGR von 4,29 % wachsen, transportieren Fahrzeugkarosserien und Luft- und Raumfahrtteile in dreidimensionalem Raum und erfordern Positionsverfolgung und Kollisionsvermeidung. Fords Michigan Assembly Plant setzt RFID- und optische Sensoren an Hängebahnen ein, um den Umlaufbestand um 20 % zu reduzieren. Hybridlinien, die Roboter und Menschen kombinieren, benötigen Echtzeit-Gesundheitswerte, um Geschwindigkeit und Sicherheit zu synchronisieren, wobei Edge-Analyseknoten an jeder Motorgruppe hinzugefügt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Logistik überholt Bergbau beim Wachstumspfad

Der Bergbau machte 2025 30,12 % der Ausgaben aus, da kilometerlangte Bänder kritische Pfadanlagen sind, bei denen jeder ungeplante Stopp USD 50.000–200.000 pro Stunde kosten kann. Die Zustandsüberwachung hat daher schnell in großen Kupfer-, Eisenerz- und Kohleförderbetrieben Einzug gehalten.

Logistik und Lagerhaltung zeigen nun eine CAGR von 4,08 %, da E-Commerce-Riesen eine Verfügbarkeit von 99,5 % anstreben. Die Marktgröße für Förderanlagenüberwachung bei Paketzentren wächst im Gleichschritt mit Same-Day-Delivery-Verpflichtungen; Amazon bearbeitete 2024 5,9 Milliarden Pakete und integriert prädiktive Warnmeldungen in seinen Lagerverwaltungsstapel. Hersteller aus den Bereichen Lebensmittel, Konsumgüter und Automobil wenden ähnliche Logik an und passen Sensorgehäuse für Nassbereiche oder Lackierumgebungen an.

Geografische Analyse

Nordamerika führte 2025 den Umsatz mit 35,21 % des Marktes für Förderanlagenüberwachung an. Strenge MSHA-Vorschriften schreiben eine kontinuierliche Bandinspektion vor, und Fachkräftekosten von über USD 35 pro Stunde stärken den ROI für prädiktive Systeme. Kanadische Bergleute in abgelegenen Regionen schätzen die Überwachung, da Ersatzteile oft per Hubschrauber geliefert werden müssen, was Ausfälle verlängern kann, wenn Defekte unentdeckt bleiben.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 4,19 %, da China, Indien und ASEAN-Staaten veraltete Linien nachrüsten, um Produktivitätsziele zu erreichen, ohne kostspielige Neubauprojekte durchführen zu müssen. Chinas Ministerium für Industrie und Informationstechnologie stellte 2024 RMB 50 Milliarden für intelligente Fertigungs-Upgrades bereit. Indiens produktionsbezogene Anreize erstatten Automatisierungsausgaben, die den Durchsatz verbessern, und regen die Software-Nachfrage in 2.500 neu gebauten Fabriken des vergangenen Jahres an. Japans alternde Belegschaft treibt die Automatisierung voran, um schrumpfende technische Personalzahlen auszugleichen.

Europa, Südamerika sowie der Nahe Osten und Afrika liefern den Rest des globalen Umsatzes. Deutschlands Automobillinien integrieren Förderanlagen-KPIs mit Industrie-4.0-Plattformen, um eine flexible Mischmodell-Montage aufrechtzuerhalten. Brasiliens Vale installiert Risserkennungssensoren in Minas Gerais nach verstärkter Aufsicht nach dem Brumadinho-Unglück. Saudi-Arabiens Vision 2030 stellt USD 500 Milliarden für diversifizierte Industriecluster bereit, die eine moderne Materialhandhabungsinfrastruktur betonen.

Regulatorisches Umfeld

Sicherheits- und Maschinenkonformitätsvorschriften bleiben zentrale Treiber für die Einführung der Zustandsüberwachung von Förderanlagen, insbesondere im Bergbau und anderen schweren industriellen Materialtransportbereichen. In den Vereinigten Staaten verstärken die OSHA-Vorschriften für Förderanlagen (29 CFR 1926.555) sowie die im Berichtskontext genannten Sicherheitsanforderungen im Bergbau die Sensorik zur Riemenausrichtung, zum Schlupf und zum Notstopp, während ASME B20.1-2024 als branchenweiter Sicherheitsanker dient, der Schutzvorrichtungen, Steuerungen und Inspektionspraktiken prägt, die von OEMs und Systemintegratoren angewandt werden.

In Europa erhöht die EU-Maschinenverordnung (EU) 2023/1230, veröffentlicht 2023, die Compliance-Anforderungen für vernetzte Maschinen, indem sie die Erwartungen an Risikobewertung und Dokumentation verschärft, einschließlich Anforderungen an die digitale Dokumentation, wobei die vollständige Anwendung für Januar 2027 vorgesehen ist. Parallel dazu werden Riemen- und Materialnormen aktualisiert, darunter ISO 14890:2026 für Förderbänder in Textilbauweise, was Zulieferer und Endanwender dazu drängt, Riemenspezifikationen und Abnahmekriterien für die Überwachung bei internationalen Projekten und grenzüberschreitender Ausrüstungsbeschaffung aufeinander abzustimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Förderanlagenüberwachung beginnt mit Komponentenlieferanten, die Sensoren und Messtechnik (Vibration, Temperatur, Ultraschall, Strom, Geschwindigkeit sowie Bildverarbeitung wie 3D-Laserprofiler und Industriekameras), Konnektivitätsmodule und industrielle Edge-Gateways bereitstellen. Automatisierungs- und Softwareanbieter liefern anschließend Analyseebenen, die am Edge und in der Cloud laufen und typischerweise über OPC-UA, Modbus/TCP und MQTT in Anlagensteuerungs- und IT-Systeme integriert werden, wobei Warnmeldungen an SCADA-, PLC/DCS-Umgebungen und Unternehmens-Wartungssysteme (z. B. CMMS/EAM) weitergeleitet werden.

Systemintegratoren und spezialisierte Anbieter der Zustandsüberwachung kombinieren diese Elemente zu robusten Lösungen für Bergbau, Häfen, Fertigungslinien und Logistikzentren, einschließlich Installation, Kalibrierung, Cybersicherheitshärtung und laufendem Support. Zwei Einschränkungen zeigen sich wiederholt bei Implementierungen: die Integration in Bestandsanlagen, bei der proprietäre Steuerungen die Datenextraktion einschränken, und Anforderungen an das Datenmanagement, bei denen hochbandbreitiges Video oder 3D-Profiling den Rechen- und Speicherbedarf erhöht, wodurch die Ereignisvorverarbeitung am Edge zu einer wichtigen Designentscheidung wird, bevor Ausnahmen die Cloud-Dashboards erreichen.

Wettbewerbslandschaft

Die fünf führenden Anbieter, ABB, Siemens, Honeywell, Rockwell Automation und Emerson, halten einen geschätzten Marktanteil von 35–45 % bei der Förderanlagenüberwachung. Sie bündeln Sensoren, Analysen und Integrationsdienste und nutzen ihre installierten SPS- und PLS-Grundlagen, um Überwachungs-Add-ons im Querverkauf anzubieten. Spezialisierte Unternehmen wie 4B Braime, Fenner Dunlop und ContiTech dominieren die Nischen für Bandrisserkennung und Spleißintegrität und differenzieren sich durch Domänenexpertise und robuste Sensordesigns.

Eine Konsolidierung ist im Gange. Rockwell kaufte Plex Systems für USD 2,2 Milliarden, um Fertigungsausführungsdaten in FactoryTalk-Gesundheits-Dashboards einzubinden. Emerson fusionierte mit AspenTech, um Prozesssimulation und prädiktive Analysen zu verbinden und einen USD 16 Milliarden schweren hybriden Software-Hardware-Anbieter zu bilden.

Der Wettbewerb um ungenutzte Marktbereiche konzentriert sich auf kostengünstige drahtlose Kits mit einem Preis unter USD 25.000 pro Linie. Start-ups liefern Batteriesensoren, die direkt mit Cloud-APIs verbunden werden und dabei Anlagensteuerungsnetzwerke umgehen – ideal für abgelegene Bergwerke und verteilte Paketzentren. Anbieter konkurrieren auch bei der Cybersicherheit, wobei die IEC 62443-Zertifizierung in Ausschreibungen für Lebensmittel-, Pharma- und kritische Infrastrukturen zur Voraussetzung geworden ist.

Marktführer in der Branche der Förderanlagenüberwachung

Eaton Corporation plc

Parker Hannifin Corporation

ABB Ltd.

Emerson Electric Co.

ContiTech AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachrüstfreundliche Überwachungslösungen, die den Instrumentierungsaufwand reduzieren, bleiben eine klare Marktlücke, insbesondere bei Bestandsförderanlagen, bei denen Verkabelung und Installation einen großen Teil der Projektkosten ausmachen können. Softwarebasierte Ansätze, die den Anlagenzustand aus elektrischen und Steuerungssignalen ableiten, statt neue Sensoren hinzuzufügen, gewinnen ebenfalls an Bedeutung, da Anbieter die Abdeckung der vorausschauenden Instandhaltung über die Riemenintegrität hinaus auf Motoren und Antriebsstränge ausweiten. Diese Richtung entspricht den im Berichtskontext genannten Problemen der Endanwender, einschließlich der Betriebskosten durch Stillstände in Logistiknetzwerken mit hohem Durchsatz und dem Bedarf an früherer Warnung im Dauerbetrieb.

Bergbau und Massengutumschlag dienen weiterhin als Testfelder für hochpräzise Riemendiagnostik und geschlossene Wartungsworkflows. Die im Bericht hervorgehobenen Branchenaktivitäten des Jahres 2026, einschließlich KI-gestützter Riemeninspektion und Initiativen zur Dickenmessung im Zusammenhang mit auf Escondida ausgerichteten Modernisierungen (wie für Boton berichtet), sowie der Trend zu KI-gestützten Fähigkeiten zur Rissvermeidung durch Übernahmen (Flexco übernimmt SHG Conveyor Control GmbH), unterstützt die anhaltende Nachfrage nach Lösungen von Anbietern, die Riemenzustand, elektrische Motordaten und präskriptive Maßnahmen verknüpfen können, die direkt in Wartungsauftragssysteme einfließen.

Aktuelle Branchenentwicklungen

- Juli 2026: Continental gab den Verkauf seines Konzernbereichs ContiTech an eine Tochtergesellschaft von Lone Star Funds für 4,0 Milliarden EUR bekannt. Die Veräußerung verändert Eigentum und Investitionsprioritäten für einen bedeutenden Anbieter von Förderbändern und industriellen Antriebssystemen, was Produktfahrpläne und Partnerwahl für Implementierungen der Förderanlagenüberwachung beeinflussen kann.

- April 2026: Eaton führte eine neue Motoranalyse-Softwarelösung für seine On-Premise-Software Brightlayer ein, die darauf abzielt, Ausfälle von Motoren und Pumpen in industriellen Anlagen, einschließlich Förderanlagen, vorherzusagen, ohne zusätzliche Sensoren hinzuzufügen. Die Veröffentlichung erweitert den Softwareansatz für die Zustandsüberwachung, indem die Abdeckung durch Analysen bestehender elektrischer und betrieblicher Signale ausgeweitet wird, was die Nachrüstwirtschaftlichkeit für bestehende Förderanlagenflotten verbessert.

- November 2025: ABB führte eingebettete Elektrische Signaturanalyse (ESA)-Technologie in Antrieben ein, um vorausschauende Instandhaltung für Antriebsstrang-Anlagen, einschließlich Förderanlagen, zu ermöglichen. Durch die Einbettung der Diagnostik auf Antriebsebene zielt das Unternehmen auf die frühere Erkennung von Motor- und Antriebsstranganomalien ab und ergänzt die sensorbasierte Riemenüberwachung für Standorte, die sich auf edge-fähige, cybergehärtete Modernisierung konzentrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Geräten und Software, die zur Überwachung des Betriebszustands und der Sicherheit von Förderanlagen sowie zur Meldung von Problemen wie Riemenschäden, Fehlausrichtung, Überhitzung und abnormaler Vibration an Industriestandorten eingesetzt werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen den Kauf des Fördersystems selbst sowie allgemeine SCADA-Systeme der Anlage und nicht förderanlagenspezifische Zustandsüberwachung aus.

Übersicht der Segmentierung

- Nach Typ

- Hardware

- Software

- Nach Überwachungsart

- Förderband-Überwachung

- Fördermotor-Überwachung

- Nach Förderertyp

- Bandförderer

- Rollenförderer

- Hängebahnen

- Palettenförderer

- Schnecken- und sonstige Spezialtransporteure

- Nach Endverbraucherbranche

- Automobilindustrie

- Konsumgüterverpackung

- Bergbau

- Lebensmittel und Getränke

- Logistik und Lagerhaltung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Mexiko

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, das Nachfrageumfeld zu bestimmen, in dem Förderanlagenüberwachung üblicherweise installiert wird, und dieses dann in realistische Adoptionsbereiche zu übersetzen. Wir stützten uns auf öffentliche Quellen wie US-MSHA-Sicherheitsdaten, US-OSHA-Verletzungsprotokoll-Leitlinien, USGS-Mineralrohstoffstatistiken, Veröffentlichungen der World Steel Association und Indikatoren der Weltbank zur industriellen Produktion, um Aktivitätszyklen zu verstehen, die die Ausgaben für die Betriebsbereitschaft von Förderanlagen beeinflussen.

Darüber hinaus haben wir Jahresberichte, Investorenpräsentationen, Produktkataloge und vertrauenswürdige Presseberichte ausgewertet, um gängige Überwachungsfunktionen und typische Einsatzkontexte (Bergwerke, Massengutterminals, Häfen, Zementwerke und große Fabriken) zu erfassen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Signale auf Ebene von Import-Export-Sendungen, sofern diese zur Bestätigung der Technologierichtung und des Flusses von Sensorkomponenten beitrugen. Diese Quellen sind nicht erschöpfend, und wir nutzten zusätzliche öffentliche Dokumente, um Datenpunkte zu erheben, Annahmen zu validieren und unklare Begriffe zu klären.

Primärinterviews und Umfragen

Primärgespräche und strukturierte Umfragen wurden genutzt, um zu validieren, was tatsächlich beschafft wird, wie häufig Systeme aktualisiert werden und welche Anlagen die Überwachung von Riemen gegenüber Motoren priorisieren. Wir sprachen mit Stakeholdern aus Lösungsanbietern, Systemintegratoren, Wartungsteams sowie Sicherheits- und Zuverlässigkeitsfunktionen und verglichen die Antworten anschließend über die wichtigsten Regionen hinweg, damit die Adoptionsannahmen nicht nur einen einzigen Betriebsstil widerspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 21% | APAC: 46% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 23% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem industrielle Aktivität und Sicherheitsintensität in eine adressierbare installierte Basis überwachter Förderanlagen übersetzt werden, die dann durch Adoptionsraten und typische jährliche Ausgaben gefiltert wird. Um praktikabel zu bleiben, verfolgen wir Eingaben wie Bergbauproduktion und Metallerzeugung, Erweiterungen im Massengutumschlag, Wartungsintensität der Anlagen, Sicherheits- und Compliance-Druck sowie die Verschiebung hin zur vorausschauenden Instandhaltung (illustrative Variablen, die bei Aktualisierungen erneuert werden).

Diese Summen werden anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa stichprobenartigen Preisbändern für Sensoren und Software, typischen Überwachungspunkten pro Förderanlagenlinie und Kanal-Feedback zum Anteil von Nachrüstung versus Neuinstallation. Wenn Daten für bestimmte Länder oder Endanwender fehlen, beginnen wir mit Proxy-Indikatoren und korrigieren anschließend durch erneute Expertenkontakte, damit die endgültige Zahl realistisch bleibt.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch einfache Trendanpassungen der Haupttreiber. Die Szenarien wurden nach primärem Feedback zu Budgets, Ausfallkosten und wahrscheinlichem Nachrüstzeitpunkt angepasst. Wo erforderlich, werden Währungsannahmen auf das im Modell verwendete Preisjahr normalisiert, damit das Wachstum nicht durch Wechselkursschwankungen überzeichnet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich Investitionszyklen in Massengutumschlagsbranchen, Trends bei Sicherheitsvorfällen und dem Tempo der von Praktikern besprochenen Automatisierungsaufrüstungen. Wenn ein regionales Ergebnis zu hoch oder zu niedrig erscheint, werden die Treiber erneut durchgespielt, Annahmen einem Stresstest unterzogen und das Team kontaktiert Quellen erneut, wenn die Abweichung nicht erklärt werden kann.

Vor der endgültigen Freigabe durchläuft das Modell mehrere Analystenprüfungen, bei denen Einzelposten und Wachstumsraten mit der Erzählung und mit neuen öffentlichen Datenpunkten abgestimmt werden, die während der Erstellung aufgetreten sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Regulierungen, Rohstoffschwankungen oder Lieferengpässe groß genug sind, um die kurzfristige Nachfrage zu verändern. Unmittelbar vor der Lieferung wird ein weiterer Durchgang vorgenommen, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der Marktgröße für Förderanlagenüberwachung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Förderanlagenüberwachung können weit voneinander abweichen, da jeder Herausgeber die Grenzen unterschiedlich zieht und auch unterschiedliche Nachfragesignale zur Verankerung der Adoption verwendet. Selbst kleine Entscheidungen, etwa ob die allgemeine Automatisierungsüberwachung als Teil der Förderanlagenüberwachung gezählt wird, können den Endwert um einen spürbaren Betrag verändern.

MSHA- und OSHA-Sicherheitssignale sowie Indikatoren zur industriellen Produktion und Bergbauaktivität werden als Belegprüfungen verwendet, die sicherstellen, dass die Schätzung von Mordor Intelligence an Ausgaben gebunden bleibt, die speziell der Förderband- und Motorüberwachung zuzuordnen sind, und nicht an eine breitere Anlagenüberwachung. Unterschiede ergeben sich auch daraus, wie Software behandelt wird, da einige Schätzungen breitere IIoT-Plattformen einschließen, sowie daraus, wie Währungszeitpunkte und Preisentwicklung gehandhabt werden, wenn sich Inflation und Wechselkurse schnell verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 262,89 Mio. USD (2025) | |

| Branchenverlag A | 254,00 Mio. USD (2025) | Verwendet eine engere Werterfassung, die Nachrüstpakete zur Überwachung und zugehörige Software unterzählen kann, und die Annahmen zum Preisjahr für die Inflationsnormalisierung sind nicht klar angegeben. |

| Handelsdatenverlag B | 185,60 Mio. USD (2024) | Stützt sich stark auf eine vereinfachte Typaufteilung und gemeldete Verkaufssignale, was Dienstleistungs- und Softwareumsätze übersehen kann, und die kürzere Prognoseausrichtung deutet auf eine geringere Validierung der Adoptionsraten der Endanwender hin. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfangsgrenzen und die Art, wie die Nachfrage an tatsächliche Installationen der Förderanlagenüberwachung gebunden wird, nicht durch einen einzelnen Rechenschritt. Wenn der Markt auf förderanlagenspezifische Überwachungshardware, -software und zugehörige Dienstleistungen begrenzt bleibt und dann anhand praktischer Adoptionstreiber überprüft wird, bleibt das Endergebnis leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Förderanlagenüberwachung bis 2031 voraussichtlich wachsen?

Der globale Umsatz wird voraussichtlich von USD 271,99 Millionen im Jahr 2026 auf USD 322,35 Millionen bis 2031 steigen, mit einer CAGR von 3,46 %.

Welches Segment generiert heute den größten Umsatz?

Hardware-Komponenten, Sensoren, Steuerungen und Kommunikationsmodule machen 64,13 % des Umsatzes im Jahr 2025 aus.

Was treibt die Einführung in E-Commerce-Einrichtungen voran?

Fulfillment-Zentren verlieren bei ungeplanten Förderanlagenausfällen bis zu USD 20.000 pro Stunde, sodass prädiktive Überwachung durch die Reduzierung von Ausfallzeiten um bis zu 40 % einen schnellen ROI bietet.

Warum gewinnt die Motorüberwachung an Dynamik?

Elektroantriebe verursachen 30–40 % der Förderanlagenstopps, und Vibrationsanalysen erkennen Lager- oder Ausrichtungsfehler Wochen im Voraus, was eine CAGR von 4,62 % für Motorüberwachungslösungen antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum weist mit 4,19 % die höchste regionale CAGR auf, da China, Indien und ASEAN-Nationen Industrie-4.0-Nachrüstungen in der Fertigung subventionieren.

Seite zuletzt aktualisiert am: