Marktgröße und Marktanteil der Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

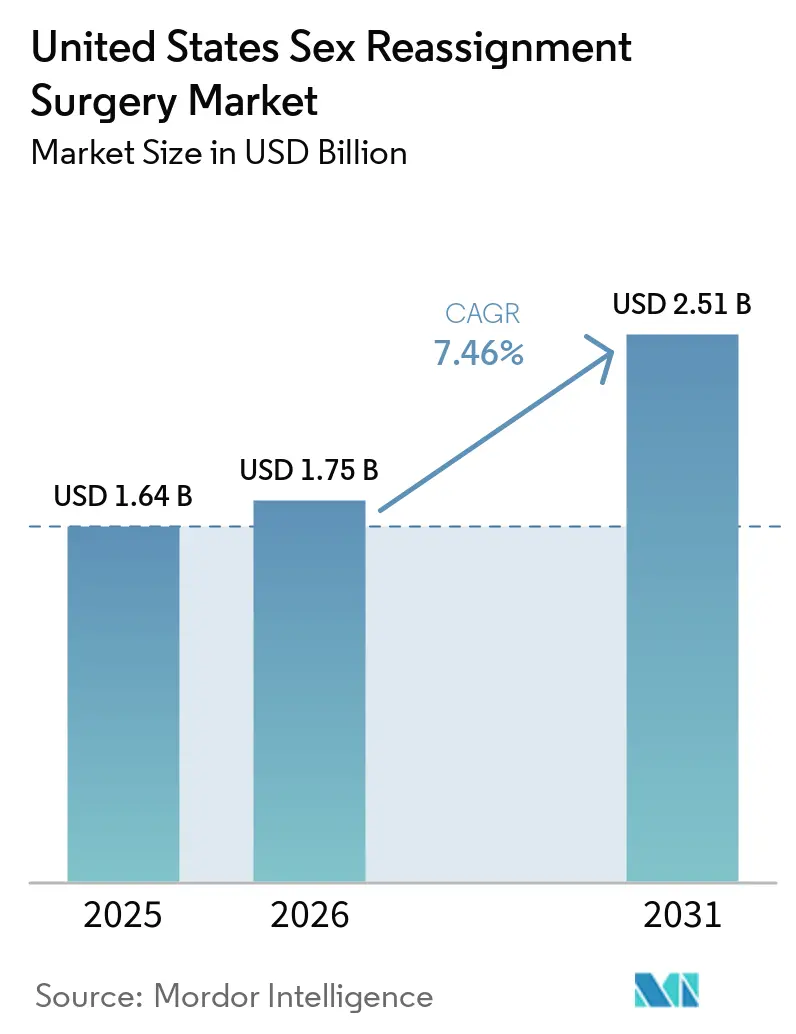

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten soll von 1,64 Milliarden USD im Jahr 2025 auf 1,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,46 % über 2026–2031 2,51 Milliarden USD erreichen.

Der Markt des Jahres 2026 spiegelt ein Segment der Spezialversorgung wider, das nach wie vor durch Genehmigungszyklen der Versicherer, knappe Verfügbarkeit von Chirurgen und sich ändernde Bundespolitik geprägt ist. Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten wächst weiter, weil die Patientennachfrage schneller steigt, als das System Operationskapazitäten, Chirurgen mit Stipendienausbildung und multidisziplinäre Unterstützungsteams aufbauen kann. Diese Lücke hat Verfahrensvolumen, Kapital und Talente in einer kleinen Gruppe akademischer Krankenhäuser und Fachzentren konzentriert, was die Nachfrage stark hält, aber begrenzt, wie schnell der realisierte Umsatz skalieren kann. Bundesstaaten mit Schutzgesetzen im Nordosten und Westen ziehen Patienten und Anbieter aus restriktiven Regionen an, was die regionale Konzentration verstärkt und gleichzeitig Wachstumsnischen für Zentren mit verfügbaren Kapazitäten schafft. Die Wettbewerbsstrategie im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten konzentriert sich daher auf die Navigation bei Kostenträgern, geografische Expansion, robotische Fähigkeiten und integrierte Versorgungspfade, die die Konversion von der Beratung zur Operation verbessern.

Wichtigste Erkenntnisse des Berichts

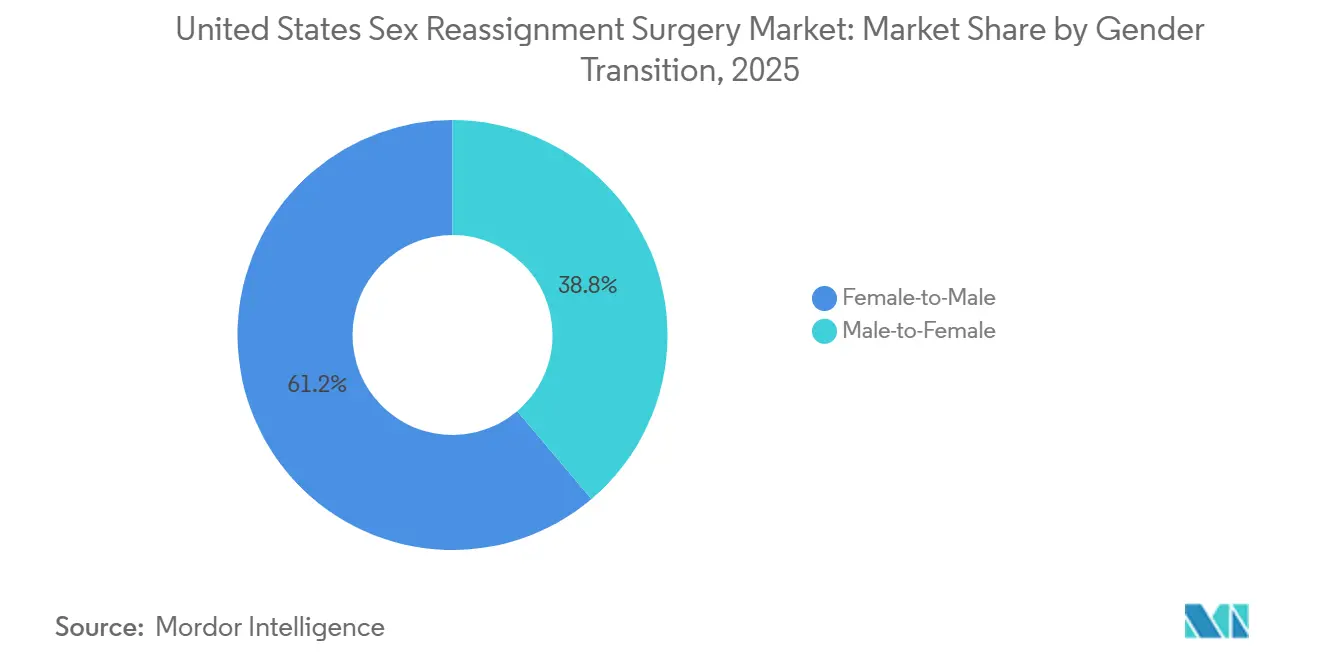

- Nach Geschlechtsübergang hielten weiblich-zu-männlich-Verfahren im Jahr 2025 einen Anteil von 61,23 %, während männlich-zu-weiblich-Verfahren bis 2031 mit einer CAGR von 9,58 % wachsen sollen.

- Nach Verfahren entfiel auf die Mastektomie im Jahr 2025 ein Umsatzanteil von 21,72 %, während die Augmentationsmammoplastik bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

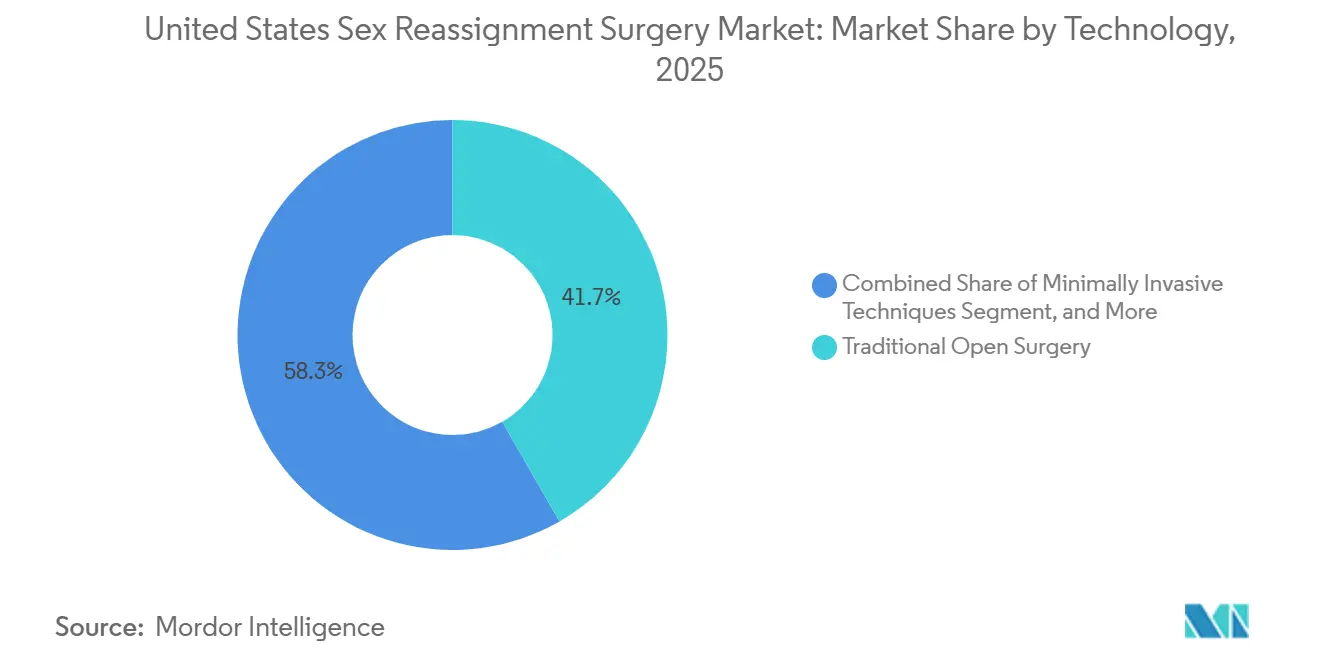

- Nach Technologie hielt die traditionelle offene Chirurgie im Jahr 2025 einen Anteil von 41,72 %, während die roboterassistierte Chirurgie bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,82 %, während Fachkliniken bis 2031 voraussichtlich mit einer CAGR von 11,06 % wachsen werden.

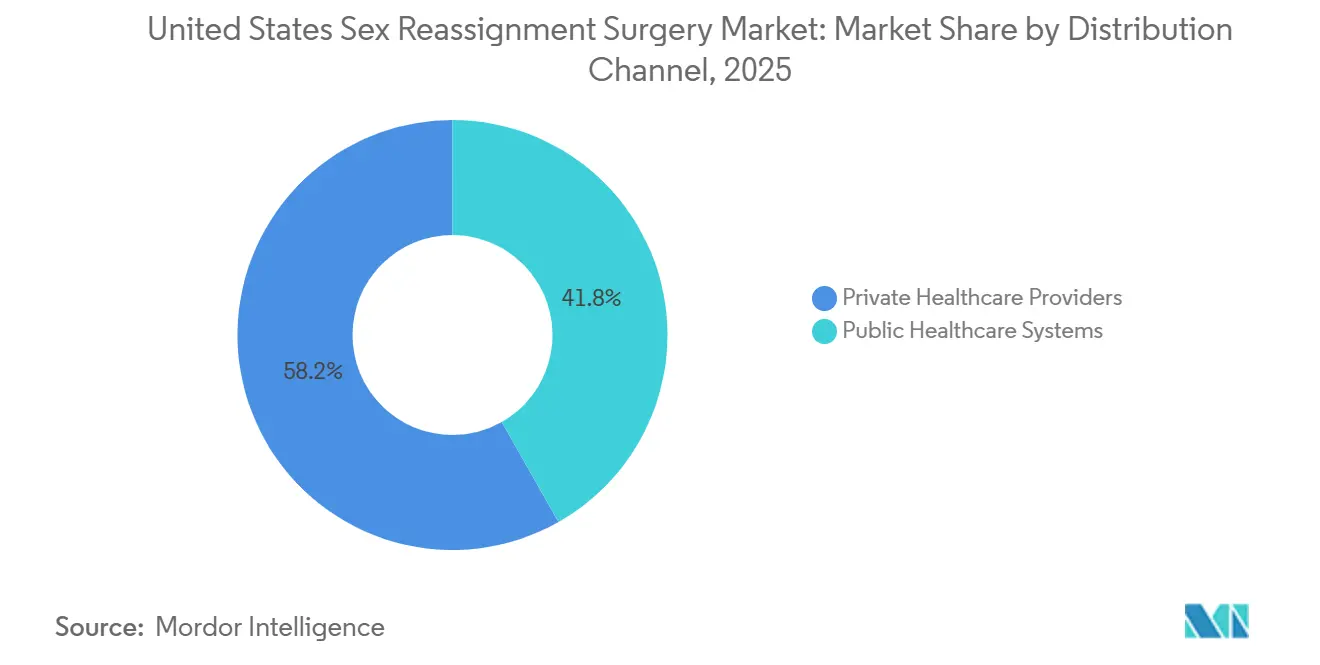

- Nach Vertriebskanal hielten private Gesundheitsdienstleister im Jahr 2025 einen Anteil von 58,23 % am Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten und sollen bis 2031 mit einer CAGR von 12,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Versicherungsdeckung und Aufnahme in betriebliche Krankenversicherungspläne | +1.5% | Nordosten und Westen, mit Ausstrahlungseffekten in den Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Anhaltende Zunahme von Diagnosen der Geschlechtsdysphorie und Inanspruchnahme von Versorgung | +2.0% | National, mit Konzentrationen in städtischen Ballungsräumen im Nordosten, an der Westküste und im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Stärkere Patientenmigration zu spezialisierten Zentren für geschlechtsangleichende Chirurgie | +1.0% | Kalifornien, New York, Texas, Minnesota und Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Robotik und 3D-Bildgebung in der komplexen rekonstruktiven Planung | +1.2% | National, konzentriert an akademischen Zentren in Kalifornien, New York, Ohio und Texas | Mittelfristig (2–4 Jahre) |

| Schutzgesetze und Deckungsrichtlinien auf US-Staatsebene für geschlechtsangleichende Versorgung | +0.8% | Kalifornien, Massachusetts, Colorado, Oregon, Minnesota, Vermont, Delaware und Illinois | Kurzfristig (≤ 2 Jahre) |

| Ausbau integrierter Versorgungspfade für psychische Gesundheit, Hormontherapie und chirurgische Behandlung | +0.7% | National, mit frühen Gewinnen in San Francisco, Boston, New York und Minneapolis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Robotik und 3D-Bildgebung in der komplexen rekonstruktiven Planung

Roboterplattformen erhöhen die verfahrenstechnische Leistungsfähigkeit im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten, indem sie den Zugang, die Visualisierung und die Präzision bei der tiefen Beckenrekonstruktion verbessern. Eine Überprüfung aus dem Jahr 2025, die 500 roboterassistierte peritoneale Vaginoplastikfälle mit dem da Vinci Xi-System umfasste, berichtete von einer medianen Neovaginaltiefe von 14,5 cm, einer Rate schwerwiegender Komplikationen von 4 % und einer Revisionsrate von 12 %.[1]OAE Publishing, "Erkundung der Rolle der Robotik in der genitalen geschlechtsangleichenden Chirurgie: Ein Überblick über Techniken, Innovationen und Ergebnisse," Journal of Gender-Affirming Surgery, oaepublish.com Dieselbe Überprüfung zeigte, dass die roboterassistierte Hysterektomie bei transmaskulinen Patienten einen Blutverlust von 30 ml bis 90 ml verursachte, weit unter den 225 ml, die für offene abdominale Methoden berichtet wurden, während der Krankenhausaufenthalt mit 2,5 bis 3,15 Tagen nahe an der laparoskopischen Chirurgie blieb. Ein Artikel aus dem Jahr 2025 über KI-gestützte 3D-CAD/CAM-Führungen für die faziale Feminisierung berichtete, dass der digitale Schnittworkflow für geschulte Anwender 10,2-mal schneller war als die manuelle Planung, was auf kürzere Vorbereitungszeiten und einen besseren Operationssaaldurchsatz hindeutet. Da sich diese Methoden durch Ausbildungsprogramme verbreiten, ist der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten besser positioniert, um die Chirurgenproduktivität zu steigern, ohne auf einen vergleichbaren Anstieg hocherfahrener rekonstruktiver Spezialisten warten zu müssen.

Anhaltende Zunahme von Diagnosen der Geschlechtsdysphorie und Inanspruchnahme von Versorgung

Die Nachfrage im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten ist nach wie vor in einer großen Pipeline der Erwachsenenversorgung verankert, die sich weiter aufgebaut hat, auch wenn die öffentliche Debatte stark auf Minderjährige fokussiert war. Eine Querschnittsstudie aus dem Jahr 2024, die Versicherungsanspruchsdaten aus dem Jahr 2023 verwendete, stellte fest, dass geschlechtsangleichende Patienten 87 % mehr Versicherungsansprüche generierten als nicht-geschlechtsangleichende Patienten, was zeigt, wie medizinisch aktiv diese Patientengruppe ist, sobald sie in formale Versorgungspfade eintritt.[2]Springer Nature, "Innovationen in der Geschlechtsangleichung: KI-gestützte chirurgische Führungen für die mandibuläre faziale Feminisierungschirurgie," Clinical Oral Investigations, link.springer.com Diese hohe Inanspruchnahme ist bedeutsam, weil sie wiederkehrenden Kontakt mit Endokrinologie, psychischer Gesundheit, Primärversorgung und chirurgischen Programmen unterstützt, was die Wahrscheinlichkeit erhöht, dass Patienten zu einer operativen Beratung fortschreiten. Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten ist auch weniger exponiert, als die öffentliche Rhetorik vermuten lässt, weil die rekonstruktive Nachfrage bei Erwachsenen von den auf Jugendliche ausgerichteten Einschränkungen, die die politischen Maßnahmen dominiert haben, getrennt ist. Diese Trennung der Nachfrageströme hält die zentrale Erwachsenenchance intakt, auch wenn das Anbieterverhalten in umstrittenen Bundesstaaten vorsichtiger wird.

Ausweitung der Versicherungsdeckung und Aufnahme in betriebliche Krankenversicherungspläne

Die Deckungsbedingungen im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten werden ungleichmäßiger, was sowohl Zugangszuwächse als auch neue Erstattungsreibungen schafft. KFF erklärte, dass ab dem Planjahr 2026 geschlechtsangleichende Versorgung in ACA-konformen Plänen nicht mehr als wesentliche Gesundheitsleistung behandelt wird, was bedeutet, dass Eigenkosten möglicherweise nicht mehr auf Plan-Selbstbehalte oder -Höchstgrenzen angerechnet werden und Lebenszeitlimits gelten können.[3]KFF, "Decken Marktplatzpläne geschlechtsangleichende Versorgung ab? Welche Änderungen gab es bei den Deckungsanforderungen?," KFF, kff.org Gleichzeitig behielten Kalifornien, Colorado, New Mexico, Vermont und Washington die geschlechtsangleichende Versorgung in ihrer Referenzplanstruktur bei, und Maryland weitete die Medicaid-Deckung ab dem 1. Januar 2024 aus, um Hormontherapie, obere und untere Chirurgie, faziale Eingriffe, Fertilitätserhaltung und Revisionsoperationen einzuschließen. Diese Divergenz auf Staatsebene lenkt Anbieter in Richtung Standorte mit hoher Deckungsdichte, wo kommerzielle Erstattung und Privatzahlungskonversion dauerhafter bleiben. In der Praxis wird der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten weiterhin Betreiber belohnen, die effektiv mit Arbeitgeberplänen, Medicaid-Mandaten und komplexen Widersprüchen arbeiten können, anstatt sich auf eine einheitliche nationale Deckung zu verlassen.

Ausbau integrierter Versorgungspfade für psychische Gesundheit, Hormontherapie und chirurgische Behandlung

Integrierte Versorgungsmodelle verkürzen den Weg von der Diagnose zur Operation im gesamten Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Die University of Michigan gibt an, dass Patienten häufig über 8 Monate bis mehr als 1 Jahr von der Erstberatung bis zur Operation benötigen, wenn psychische Gesundheit, Hormonmanagement und chirurgische Planung innerhalb eines Programms koordiniert werden. Eine Rahmenstudie aus dem Jahr 2024 in BMC Public Health identifizierte vernetzte Versorgungsteams als die wichtigste strukturelle Variable, die mit stärkeren patientenberichteten Qualitätsergebnissen in geschlechtsangleichenden Versorgungsumgebungen verbunden ist. Das Gender Confirmation Center wandte dieses Modell im September 2025 in Pasadena an, indem es psychische Gesundheit, Hormonversorgung und chirurgische Beratung in einem Umfeld kombinierte, was eine schnellere Bewegung durch präoperative Schritte unterstützt. Ein systematischer Review aus dem Jahr 2025 stellte auch fest, dass Hormontherapie Depressionen reduzierte und die Lebensqualität verbesserte, während Operationen einen weiteren psychosozialen Nutzen brachten, was den medizinischen Notwendigkeitsfall für Vollpfadprogramme stärkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für mehrstufige chirurgische Versorgungspfade | -1.5% | National, mit der stärksten Wirkung in Bundesstaaten ohne Mandatspflicht | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei Chirurgen und Einrichtungen in akkreditierten Zentren | -1.0% | National, insbesondere in ländlichen Gebieten und politisch restriktiven Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Politische Volatilität zwischen Bundesstaaten und Reibung bei der Kostenträgergenehmigung | -1.8% | Südliche und Präriestaaten, mit Sekundäreffekten in politisch umstrittenen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Risiko von Revisionsoperationen und Belastung durch das Management postoperativer Komplikationen | -0.8% | National, konzentriert an Hochvolumenzentren, die komplexe Fälle behandeln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für mehrstufige chirurgische Versorgungspfade

Die finanzielle Belastung bleibt eine der deutlichsten Grenzen für die Volumenrealisierung im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Eine in PubMed indexierte Studie aus dem Jahr 2025 stellte fest, dass Patienten, die faziale Feminisierungschirurgie vollständig selbst bezahlten, durchschnittliche Kosten von 10.092 USD pro Eingriff hatten, gegenüber 462 USD, wenn die Versicherung auch nur teilweise beitrug. Die Abschaffung der Behandlung als wesentliche Gesundheitsleistung für geschlechtsangleichende Versorgung in ACA-konformen Plänen im Jahr 2026 erhöht das Risiko, dass Patienten in Bundesstaaten ohne Mandatspflicht mit höheren Selbstbehalten, schwächerem Schutz und engerer Leistungsgestaltung konfrontiert werden. Dieser Kostendruck ist besonders schädlich in mehrstufigen Versorgungspfaden, weil Patienten möglicherweise mit der Behandlung beginnen, frühe klinische Anforderungen erfüllen und dann die Operation verschieben, wenn die Finanzierung zusammenbricht. Das Ergebnis ist ein größerer Pool teilweise versorgter Patienten, längere Wartelisten und weniger abgeschlossene Eingriffe, die in anerkannte Einnahmen im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten umgewandelt werden.

Politische Volatilität zwischen Bundesstaaten und Reibung bei der Kostenträgergenehmigung

Regulatorische Instabilität erzeugt direkte betriebliche Reibung im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. NYU Langone beendete sein Transgender Youth Health Program im Februar 2026, die Oregon Health & Science University bestätigte im Januar 2026, dass sie Operationen für Patienten unter 19 Jahren pausiert hatte, und Kaiser Permanente pausierte geschlechtsangleichende Operationen für Patienten unter 19 Jahren mit Wirkung vom August 2025. Das Vanderbilt University Medical Center beendete daraufhin die geschlechtsangleichende Chirurgie im April 2026 unter Berufung auf betriebliche Einschränkungen und mangelnde chirurgische Abdeckung, was die Versorgungslücke im Südosten vertiefte. Diese Maßnahmen haben die Genehmigungszeiträume verlängert, die Bereitschaft der Anbieter in umstrittenen Bundesstaaten verringert und die chirurgische Nachfrage in Richtung Bundesstaaten mit Schutzgesetzen verlagert, die bereits unter Kapazitätsdruck stehen. Selbst wenn der Zugang für Erwachsene legal bleibt, absorbiert der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten die Auswirkungen durch langsamere Genehmigungen, Vorsicht bei der Personalbesetzung und ungleichmäßige Programmkontinuität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschlechtsübergang: Transmaskulines Volumen dominiert, aber transfeminines Umsatzwachstum beschleunigt sich

Weiblich-zu-männlich-Verfahren hielten im Jahr 2025 einen Anteil von 61,23 % am Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten, was die stärkere Inanspruchnahme der Brustmaskulinisierung als frühen chirurgischen Schritt widerspiegelte. Dieser Teil des Marktes für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten bewegte sich schneller von der Diagnose zur Beratung, weil die Mastektomie in der Regel eine geringere Verfahrenskomplexität als die genitale Rekonstruktion und eine breitere Akzeptanz bei Versicherern aufweist. Das Verfahrensvolumen für transmaskuline Patienten konzentrierte sich auf die Alterskohorte der 25- bis 34-Jährigen, die 41 % der Operationen ausmachte, und deutet auf Patienten hin, die nach der Sicherung einer stabileren Beschäftigung und Versicherung in die Versorgung eintreten. Dieses Altersprofil unterstützt auch eine stetige Konversion, weil es mit dem Zeitraum übereinstimmt, in dem Patienten eher irreversible chirurgische Schritte verfolgen.

Männlich-zu-weiblich-Verfahren sollen bis 2031 mit einer CAGR von 9,58 % wachsen, was sie zur am schnellsten wachsenden Übergangskategorie im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten macht. Die Augmentationsmammoplastik unterstützt dieses Wachstum, weil sie für viele Patienten eine weniger komplexe und zugänglichere erste Operation bietet. Die transfeminine Versorgung weist auch einen höheren durchschnittlichen Umsatz pro Fall auf, sobald Patienten in faziale Feminisierung, Stimmenchirurgie und Vaginoplastik übergehen, was das Wertwachstum auch dann steigert, wenn die Fallvolumina enger bleiben. WPATH SOC8 hat die Eignungsstandards in großen Programmen verfeinert, was eine gemessene Lücke zwischen dem FTM- und MTF-Verfahrensfluss aufrechterhalten hat, während der langfristige Zugang für beide Gruppen weiterhin unterstützt wird.

Nach Verfahren: Mastektomie führt, während Augmentationsmammoplastik Wachstumsvektoren neu definiert

Die Mastektomie hatte im Jahr 2025 einen Anteil von 21,72 % an der Marktgröße der Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten und war damit das führende Einzelverfahren nach Umsatz. Ihre Rolle geht über den Umsatz im ersten Jahr hinaus, weil sie häufig den breiteren FTM-Pfad in Hysterektomie, Skrotoplastik und Phalloplastik öffnet. Die breite Versicherungsakzeptanz hat diese Gatewayposition im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten gestärkt. Die Augmentationsmammoplastik soll bis 2031 mit einer CAGR von 8,85 % wachsen, weil sie geringere Komplexität, kürzere Erholung und breitere Eignung für ambulante Einstellungen kombiniert.

Die Vaginoplastik bleibt das Verfahren mit dem höchsten Umsatz pro Fall, aber ihre Expansion ist nach wie vor durch die geringe Anzahl von Chirurgen und Zentren mit umfangreicher Erfahrung begrenzt. Mount Sinai schloss im September 2025 seine 1.000. geschlechtsangleichende Operation ab und plante allein im Jahr 2025 mehr als 300 Eingriffe, was sowohl die institutionelle Größe als auch die Intensität der Nachfrage in den führenden Zentren veranschaulicht. Die Phalloplastik trägt nach wie vor die schwerste Komplikationslast, und eine retrospektive Analyse aus dem Jahr 2024 berichtete, dass 30-Tage-Komplikationen in komplexen gestuften Fällen bis zu 76,5 % betragen könnten, wobei eine längere Operationszeit als stärkster Prädiktor für schwerwiegende Ereignisse hervorstach. Mount Sinai berichtete auch über abdominale Phalloplastikergebnisse mit 68,3 % vollständiger taktiler Sensibilität und 76,1 % kombinierter Zufriedenheit in einer 63-Patienten-Kohorte, was darauf hindeutet, dass neuere Techniken die Akzeptanz außerhalb eines kleinen tertiären Versorgungskreises schrittweise verbessern könnten.

Nach Technologie: Offene Chirurgie hält Marktanteil, während Robotik klinische Benchmarks neu schreibt

Die traditionelle offene Chirurgie hielt im Jahr 2025 einen Anteil von 41,72 % und blieb damit die führende Technologiekategorie im gesamten Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Diese Position spiegelt den anhaltenden Bedarf an breitem Zugang und chirurgischer Vertrautheit bei der komplexen genitalen Rekonstruktion wider, wo Anatomie und chirurgisches Urteilsvermögen die Vorteile kleinerer Zugangspunkte noch überwiegen. Minimalinvasive Methoden blieben in der Mitte des Technologiemixes wichtig, insbesondere für Hysterektomie und Oophorektomie, die vor späteren rekonstruktiven Phasen durchgeführt werden. Die roboterassistierte Chirurgie soll bis 2031 mit einer CAGR von 10,52 % wachsen, was sie zum am schnellsten wachsenden Technologiesegment macht.

Ein Review aus dem Jahr 2025 zur robotischen peritonealen Vaginoplastik berichtete von einer medianen Neovaginaltiefe von 14,5 cm und einer Rate schwerwiegender Komplikationen von 4 %, was Ergebnisse unterstützt, die in ausgewählten Fällen offene Benchmarks erreichen oder übertreffen. Derselbe Review stellte fest, dass die roboterassistierte Hysterektomie bei transmaskulinen Patienten den Blutverlust bei Einzelportzugängen auf 30 ml reduzieren konnte, verglichen mit 225 ml bei offener abdominaler Chirurgie. Er zitierte auch eine Umfrage, in der 89,7 % der plastischen Chirurgen und Auszubildenden die Aufnahme von Robotik in zukünftige Ausbildungen befürworteten, wobei 43,6 % der Mikrochirurgie und 40,7 % der Lappenentnahme Priorität einräumten. University Hospitals Cleveland registrierte im Dezember 2025 eine klinische Studie für die TAPCap-Vaginoplastiktechnik unter Verwendung von Roboterplattformen, was zeigt, dass Innovationen der nächsten Generation nun eng mit dem robotischen Pfad verbunden sind.

Nach Endnutzer: Krankenhäuser verankern das Volumen, während Fachkliniken die Marge erfassen

Krankenhäuser hielten im Jahr 2025 45,82 % des Endnutzerumsatzes und blieben damit im Mittelpunkt des Marktes für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Akademische medizinische Zentren haben diese Führungsposition behalten, weil sie das gesamte Komplexitätsspektrum unterstützen können, von Brustverfahren mit geringerer Akuität bis hin zu mehrstufiger Phalloplastik mit mikrochirurgischer freier Lappenarbeit. Sie beherbergen auch die Stipendien- und Ausbildungsinfrastruktur, die die Chirurgenversorgung in einer begrenzten Anzahl von Institutionen konzentriert hält. Diese sich selbst verstärkende Struktur hat Krankenhäusern geholfen, das Volumen zu verteidigen, auch wenn die Wartezeiten länger geworden sind.

Fachkliniken sollen bis 2031 mit einer CAGR von 11,06 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Ihr Vorteil ergibt sich aus schlankeren Kostenstrukturen, engerer Terminplanungskontrolle und der Fähigkeit, in unterversorgten geografischen Gebieten zu eröffnen. Das Gender Confirmation Center eröffnete im September 2025 ein umfassendes Versorgungszentrum in Pasadena und expandierte im März 2026 in den San Luis Obispo County, was zeigt, wie private Fachbetreiber sekundäre Knotenpunkte außerhalb der größten Küstenmetropolen aufbauen. Ambulante Operationszentren gewinnen auch bei weniger komplexen Verfahren Marktanteile, während andere gemeinschaftsorientierte Einrichtungen anfälliger für Finanzierungsdruck bleiben, der Überweisungspipelines schwächen kann, bevor Patienten jemals zur Operation gelangen.

Nach Vertriebskanal: Private Anbieter festigen ihre Position sowohl bei Marktanteil als auch bei Wachstumsgeschwindigkeit

Private Gesundheitsdienstleister hielten im Jahr 2025 einen Anteil von 58,23 % und sollen bis 2031 mit einer CAGR von 12,24 % wachsen, was bedeutet, dass sie sowohl beim Umfang als auch beim Wachstum im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten führen. Diese ungewöhnliche Kombination spiegelt die Expansion von Fachchirurgienetzwerken wider, während Teile des öffentlichen Systems verlangsamen, einengen oder Versorgungslinien verlassen. Öffentliche Gesundheitssysteme hielten die verbleibenden 41,8 %, aber das Wachstum dort ist nach wie vor anfälliger für politische Einschränkungen und Medicaid-Designunterschiede zwischen den Bundesstaaten. Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten wird daher zunehmend von privaten Betreibern für Zugang und Umsatzexpansion abhängig.

Die Aufteilung wird durch den Kostenträgermix verstärkt. Eine Studie aus dem Jahr 2024, die Anspruchsdaten aus dem Jahr 2023 verwendete, stellte fest, dass kommerzielle Versicherungen 72,8 % der Ansprüche geschlechtsangleichender Patienten abdeckten, während Medicaid 17,2 % abdeckte, was zeigt, wie konzentriert die Patientenbasis in kommerziell versicherten Pfaden ist. Dieses Kostenträgerprofil unterstützt eine höhere Erstattungsdichte für private Anbieter, insbesondere in Bundesstaaten, in denen Arbeitgeberpläne weiterhin Deckung aufrechterhalten. Das Risiko besteht darin, dass der Kanal teilweise wächst, weil öffentliche Programme zurückgehen, was kurzfristig den Umsatz steigert, aber im Laufe der Zeit eine schärfere politische Kontrolle hinsichtlich Erschwinglichkeit und Zugang schaffen kann.

Geografische Analyse

Der Nordosten und der Westen weisen die stärkste Aktivitätskonzentration im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten auf. Eine Studie aus dem Jahr 2024, die Versicherungsanspruchsdaten aus dem Jahr 2023 verwendete, stellte fest, dass geschlechtsangleichende Ansprüche im Westen mit 26,7 %, im Nordosten mit 26,4 % und im Mittleren Westen mit 24,3 % konzentriert waren, während der Süden 21,9 % ausmachte. Kalifornien verankert den Westen durch Hochvolumenbetreiber wie Align Surgical Associates, das Gender Confirmation Center und UCSF, unterstützt durch ein Deckungsumfeld, das stärker bleibt als in vielen anderen Bundesstaaten. Massachusetts stärkte den Anbieterschutz im August 2025 durch Kapitel 16 der Gesetze von 2025, das die Zusammenarbeit mit außerstaatlichen oder bundesstaatlichen Ermittlungen im Zusammenhang mit rechtlich geschützter Versorgung einschränkt. Diese politischen Bedingungen machen den Nordosten und den Westen zu den wichtigsten Aufnahmeregionen für Patienten- und Anbietermigration im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten.

Der Mittlere Westen und der mittlere Atlantik zeigen ein gemischteres Muster im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Maryland weitete die Medicaid-Deckung im Rahmen des Trans Health Equity Act ab Januar 2024 aus und meldete ab November 2024 1.311 netzwerkinterne Anbieter, die geschlechtsangleichende Versorgung anbieten. Dennoch listete der Bundesstaat nur 14 urologische Chirurgen und 4 faziale Chirurgieanbieter im Netzwerk auf, was zeigt, wie schnell nominale Deckung auf reale Arbeitskräftegrenzen stoßen kann. Minneapolis hat auch grenzüberschreitende Nachfrage aus benachbarten restriktiven Bundesstaaten aufgenommen, aber der Anstieg der Patienten wurde nicht durch eine proportionale Spezialistenerweiterung ausgeglichen.

Der Süden bleibt strukturell unterversorgt im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten. Das Vanderbilt University Medical Center beendete sein Programm für geschlechtsangleichende Chirurgie im April 2026, was einen der sichtbarsten akademischen Zugangspunkte der Region unverfügbar machte. Dieser Rückzug zwingt viele Patienten in Tennessee, Alabama, Mississippi und Arkansas, für die Versorgung über Staatsgrenzen zu reisen. Reisen löst das Problem nicht vollständig, weil die aufnehmenden Zentren in Kalifornien und Massachusetts bereits Rückstände von 8 bis 12 Monaten vor der Operation verwalten. Das Kapazitäts- und Geografiemissverhältnis bleibt der wichtigste strukturelle Faktor, der begrenzt, wie schnell der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten die Patientennachfrage bis 2031 in abgeschlossene Verfahrenseinnahmen umwandeln kann.

Wettbewerbslandschaft

Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten ist mäßig konzentriert, wobei 10 bis 15 Institutionen den größten Teil des komplexen rekonstruktiven Volumens ausmachen, während ein viel größerer Schwanz von Praxen zugänglichere Verfahren durchführt. Die Abteilung für Urologie von Mount Sinai schloss im September 2025 ihre 1.000. geschlechtsangleichende Operation ab und plante im Jahr 2025 mehr als 300 Eingriffe, was zeigt, wie sich Größe und institutioneller Ruf an der Spitze des Fachgebiets gegenseitig verstärken. Align Surgical Associates stärkte seine Position durch die frühe Einführung der robotischen peritonealen Pull-Through-Vaginoplastik und durch die Erweiterung seiner geografischen Präsenz über Kalifornien hinaus. UCSF und University Hospitals Cleveland nutzen auch strukturierte Forschung und Studien zur Unterstützung der Differenzierung, einschließlich der STRIVE-Unterstützungsstudie und der TAPCap-Vaginoplastik-Studie. Dies hält die Wettbewerbsintensität im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten hoch, aber der größte Teil dieser Intensität konzentriert sich auf eine relativ kleine Anzahl fortgeschrittener Zentren.

Der deutlichste weiße Fleck verbleibt in ländlichen Gebieten und im größten Teil des Südens, wo akkreditierte Optionen knapp oder nicht vorhanden sind. Ein narrativer Review aus dem Jahr 2025 berichtete von Beckenbodendysfunktion bei bis zu 94,1 % der Transgender-Männer nach der Operation und hob hervor, wie schwach die Rehabilitationsschicht nach vielen Eingriffen noch ist. Derselbe Review vermerkte Vaginoplastik-Revisionsraten von 27 % bis 60 %, was eine echte Sekundärverfahrensnachfrage schafft, die viele Anbieter noch nicht systematisch erfassen. Anbieter, die Indexchirurgie, Revisionen, Beckenversorgung und strukturierte Nachsorge kombinieren können, haben daher eine breitere Wettbewerbsbahn im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten.

Telemedizingestützte Aufnahme und durch Private Equity unterstützte Fachgruppen beginnen, die Organisation neuer Kapazitäten im Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten umzugestalten. Dennoch bewahrt WPATH SOC8 weiterhin einen Akkreditierungsgraben, weil multidisziplinäre Bewertung, Dokumentation und Versorgungskoordination schwer schnell zu replizieren sind. Starke Versicherungsgenehmigungsteams sind genauso wichtig wie chirurgische Fähigkeiten, weil Widersprüche und Deckungsdokumentation die Konversionsraten direkt beeinflussen. Zentren, die subspezialistische Tiefe mit robotischer Fähigkeit und Kostenträgernavigation kombinieren, sind in der stärksten Position, um Marktanteile zu gewinnen, wenn der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten expandiert. Das Ergebnis ist ein Feld mit aktivem Wettbewerb, aber eines, bei dem echte Größe nach wie vor von spezialisierten Teams, strukturierten Arbeitsabläufen und politisch resilienten Standorten abhängt.

Marktführer der Geschlechtsangleichenden Chirurgie in den Vereinigten Staaten

Cleveland Clinic

Mayo Clinic

Mount Sinai Health System

UCSF Health

The Johns Hopkins University

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Vanderbilt University Medical Center (VUMC) beendete offiziell sein Programm für geschlechtsangleichende Chirurgie unter Berufung auf „betriebliche Einschränkungen und mangelnde chirurgische Abdeckung”. Der Ausstieg hinterlässt eine erhebliche Versorgungslücke im Südosten, da VUMC eines der wenigen akademischen Zentren in der Region war, das rekonstruktive Eingriffe für Erwachsene anbot.

- Februar 2026: Das Gender Confirmation Center weitete chirurgische Dienstleistungen auf den San Luis Obispo County, Kalifornien, aus und wurde damit einer der ersten spezialisierten Anbieter für geschlechtsangleichende Chirurgie, der eine Präsenz in der Central Coast-Region etablierte, nach der Eröffnung seines umfassenden Versorgungszentrums in Pasadena im September 2025.

- Januar 2026: Die Oregon Health & Science University (OHSU) bestätigte, dass sie geschlechtsangleichende Operationen für Patienten unter 19 Jahren pausiert hatte, und verwies auf die Unfähigkeit, ein chirurgisches Versorgungsteam für die jugendliche Bevölkerung aufrechtzuerhalten, angesichts einer vorgeschlagenen Bundesregel, die die Medicare/Medicaid-Finanzierung für die Jugendgeschlechtsversorgung einschränkt.

Berichtsumfang des Marktes für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten

Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten bezieht sich auf den kommerziellen Sektor der Gesundheitsbranche, der an der Bereitstellung geschlechtsangleichender chirurgischer Eingriffe beteiligt ist. Dies umfasst die Lieferkette, Krankenhäuser und Kliniken, die physische Übergänge für Transgender- und nicht-binäre Personen erleichtern, um ihr äußeres Erscheinungsbild mit ihrer Geschlechtsidentität in Einklang zu bringen.

Der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten ist nach Geschlechtsübergang, Verfahrenstyp, Technologie, Endnutzer und Vertriebskanal segmentiert. Nach Geschlechtsübergang umfasst der Markt weiblich-zu-männlich- und männlich-zu-weiblich-Pfade. Nach Verfahren erstreckt sich die Nachfrage auf eine breite Palette chirurgischer Eingriffe wie Mastektomie, Vaginoplastik, Skrotoplastik, Hysterektomie, Phalloplastik, Augmentationsmammoplastik, faziale Feminisierungsverfahren, Stimmenfeminisierungschirurgie, Reduktionsthyrochondroplastik, Orchiektomie, Metoidioplastik und Brustmaskulinisierungschirurgie. Nach Technologie werden Eingriffe mit traditioneller offener Chirurgie, minimalinvasiven Techniken und roboterassistierter Chirurgie durchgeführt. Der Markt ist weiter nach Endnutzer segmentiert, einschließlich Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere Gesundheitseinrichtungen. Schließlich werden nach Vertriebskanal Dienstleistungen über öffentliche Gesundheitssysteme und private Gesundheitsdienstleister erbracht.

| Weiblich-zu-Männlich |

| Männlich-zu-Weiblich |

| Mastektomie |

| Vaginoplastik |

| Skrotoplastik |

| Hysterektomie |

| Phalloplastik |

| Augmentationsmammoplastik |

| Faziale Feminisierungsverfahren |

| Stimmenfeminisierungschirurgie |

| Reduktionsthyrochondroplastik |

| Orchiektomie |

| Metoidioplastik |

| Brustmaskulinisierungschirurgie |

| Traditionelle offene Chirurgie |

| Minimalinvasive Techniken |

| Roboterassistierte Chirurgie |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Andere Gesundheitseinrichtungen |

| Öffentliche Gesundheitssysteme |

| Private Gesundheitsdienstleister |

| Nach Geschlechtsübergang | Weiblich-zu-Männlich |

| Männlich-zu-Weiblich | |

| Nach Verfahren | Mastektomie |

| Vaginoplastik | |

| Skrotoplastik | |

| Hysterektomie | |

| Phalloplastik | |

| Augmentationsmammoplastik | |

| Faziale Feminisierungsverfahren | |

| Stimmenfeminisierungschirurgie | |

| Reduktionsthyrochondroplastik | |

| Orchiektomie | |

| Metoidioplastik | |

| Brustmaskulinisierungschirurgie | |

| Nach Technologie | Traditionelle offene Chirurgie |

| Minimalinvasive Techniken | |

| Roboterassistierte Chirurgie | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Ambulante Operationszentren | |

| Andere Gesundheitseinrichtungen | |

| Nach Vertriebskanal | Öffentliche Gesundheitssysteme |

| Private Gesundheitsdienstleister |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geschlechtsangleichende Chirurgie in den Vereinigten Staaten im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 1,75 Milliarden USD und soll bis 2031 bei einer CAGR von 7,46 % 2,51 Milliarden USD erreichen.

Welche Geschlechtsübergangskategorie führt die Verfahrensnachfrage in den Vereinigten Staaten an?

Weiblich-zu-männlich-Verfahren führten im Jahr 2025 mit einem Anteil von 61,23 %, hauptsächlich unterstützt durch Brustmaskulinisierung und schnellere Progression zur Operation.

Welches Verfahren wächst bis 2031 am schnellsten?

Die Augmentationsmammoplastik soll bis 2031 mit einer CAGR von 8,85 % wachsen, weil sie zugänglicher und weniger komplex als viele genitale Verfahren ist.

Warum expandieren Fachkliniken schneller als Krankenhäuser?

Fachkliniken sollen mit einer CAGR von 11,06 % wachsen, weil sie schnellere Terminplanung, schlankere Strukturen und Expansion in unterversorgte Gebiete bieten.

Was ist der größte Engpass für zukünftiges Umsatzwachstum?

Die Kapazität bleibt der Hauptengpass, insbesondere die begrenzte Anzahl akkreditierter Chirurgen und Zentren, die komplexe Vaginoplastik- und Phalloplastikfälle bewältigen können.

Seite zuletzt aktualisiert am: