Marktgröße und Marktanteil für tragbare chirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

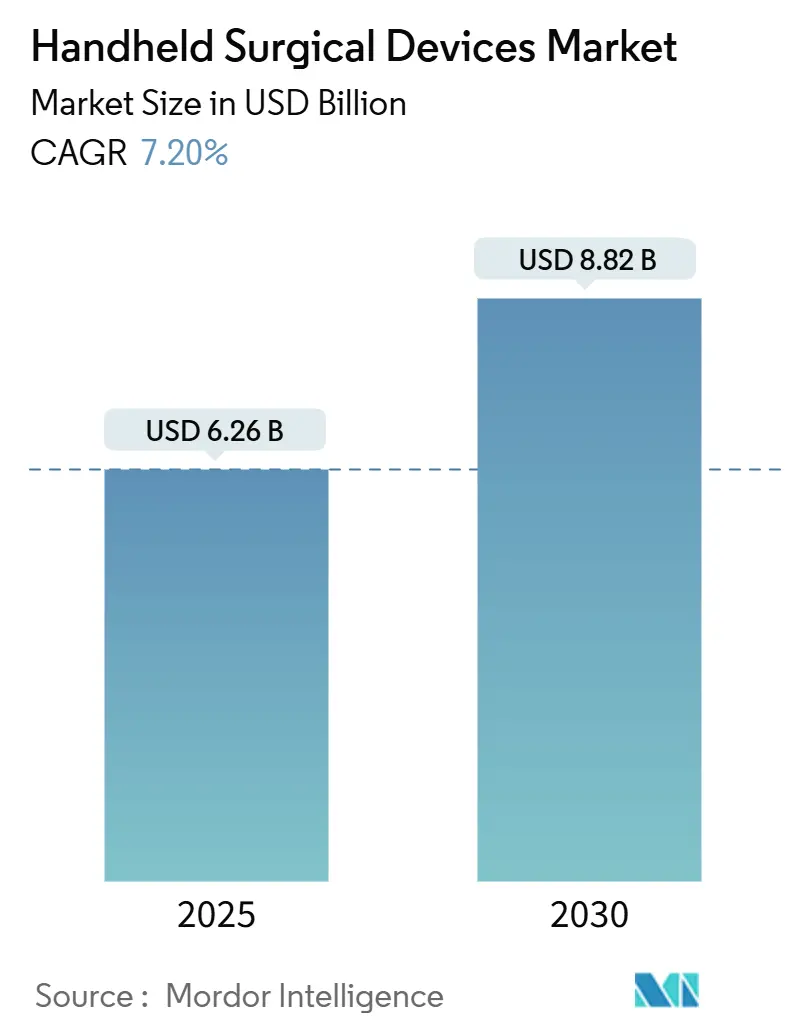

| Marktgröße (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2030) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

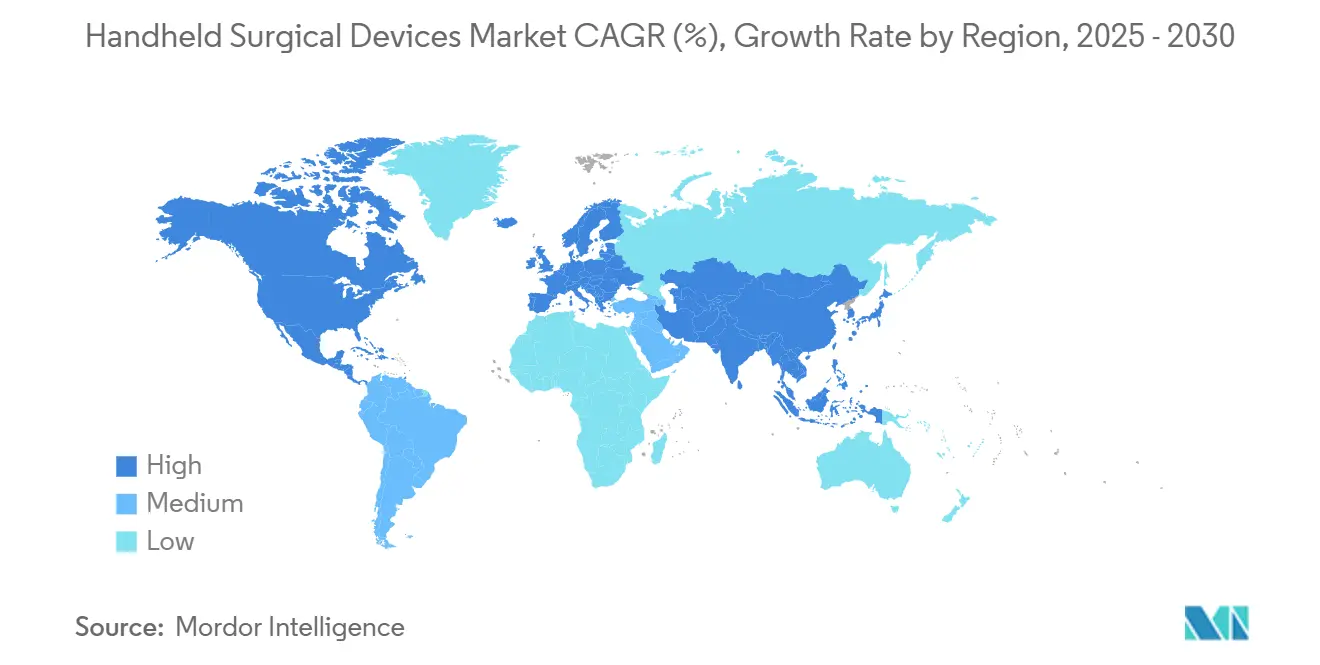

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare chirurgische Instrumente von Mordor Intelligence

Die Marktgröße für tragbare chirurgische Instrumente belief sich im Jahr 2025 auf 6,26 Milliarden USD und wird voraussichtlich bis 2030 auf 8,82 Milliarden USD ansteigen, was einer CAGR von 7,2 % im Betrachtungszeitraum entspricht. Das anhaltende Wachstum bei minimalinvasiven Eingriffen, die rasche Verbreitung von Einwegwerkzeugen zur Infektionskontrolle sowie Investitionen in ergonomische Designs halten die Nachfrage stabil, auch wenn die Lieferketten für chirurgische Metalle volatil bleiben. Führende Hersteller bündeln nun Kraftsensoren, KI-gestützte Rückmeldung und Mehrenergiefähigkeiten, um ihre Portfolios zu differenzieren, während Krankenhäuser die Geräteaustauschzyklen beschleunigen, um den neuen US-amerikanischen Anforderungen der Qualitätsmanagementsystemverordnung zu entsprechen, die ab 2026 in Kraft treten. Die Expansion ambulanter Operationszentren, insbesondere in der Orthopädie, bietet eine neue Volumenstufe, die kompakte, batteriebetriebene Geräte begünstigt und die Vertriebsstrategien neu gestaltet. Nordamerika behält dank hoher Eingriffszahlen und Medicare-Ausgaben für ambulante chirurgische Zentren eine klare Führungsposition, während das preissensible Asien-Pazifik das schnellste Einheitenwachstum verzeichnet, unterstützt durch volumenbasierte Beschaffung und regulatorische Vereinfachungen in China.

Wichtigste Erkenntnisse des Berichts

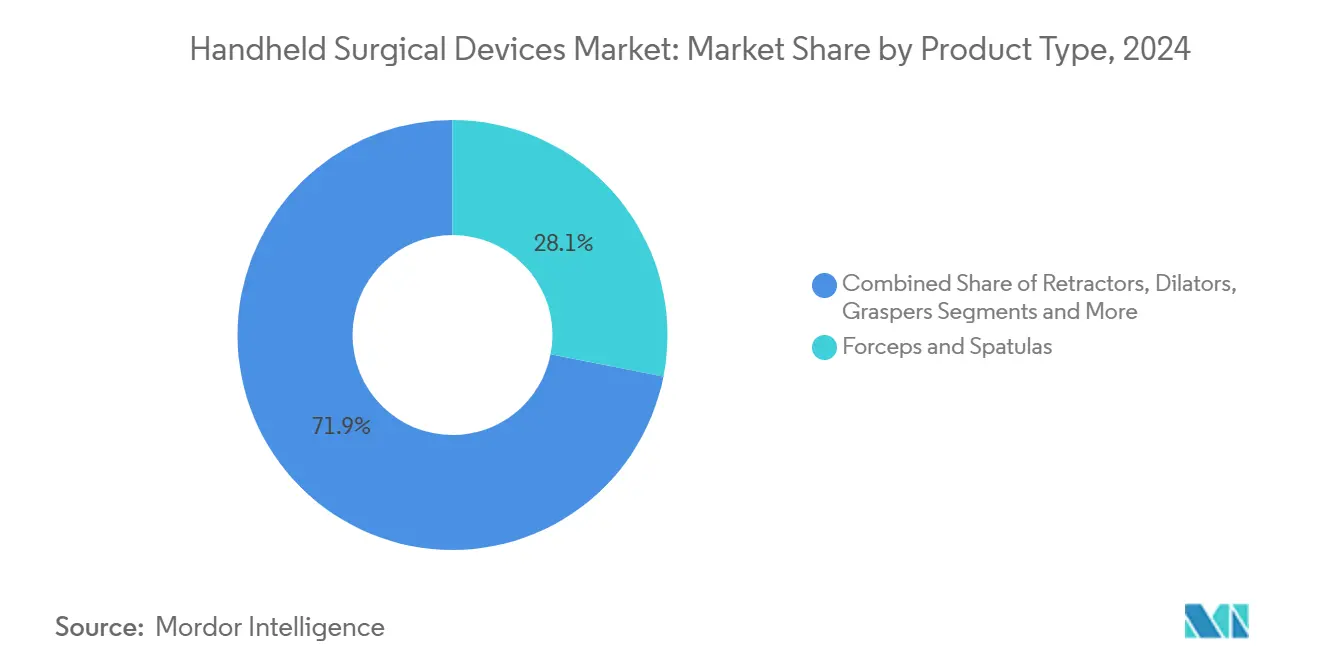

- Nach Produkttyp führten Pinzetten und Spatel im Jahr 2024 mit einem Umsatzanteil von 28,1 %, während Einweg-Laparoskopscheren bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen werden.

- Nach Anwendung entfiel auf die Laparoskopie im Jahr 2024 ein Marktanteil von 24,5 % am Markt für tragbare chirurgische Instrumente; für die orthopädische Chirurgie wird bis 2030 die höchste CAGR von 9,8 % prognostiziert.

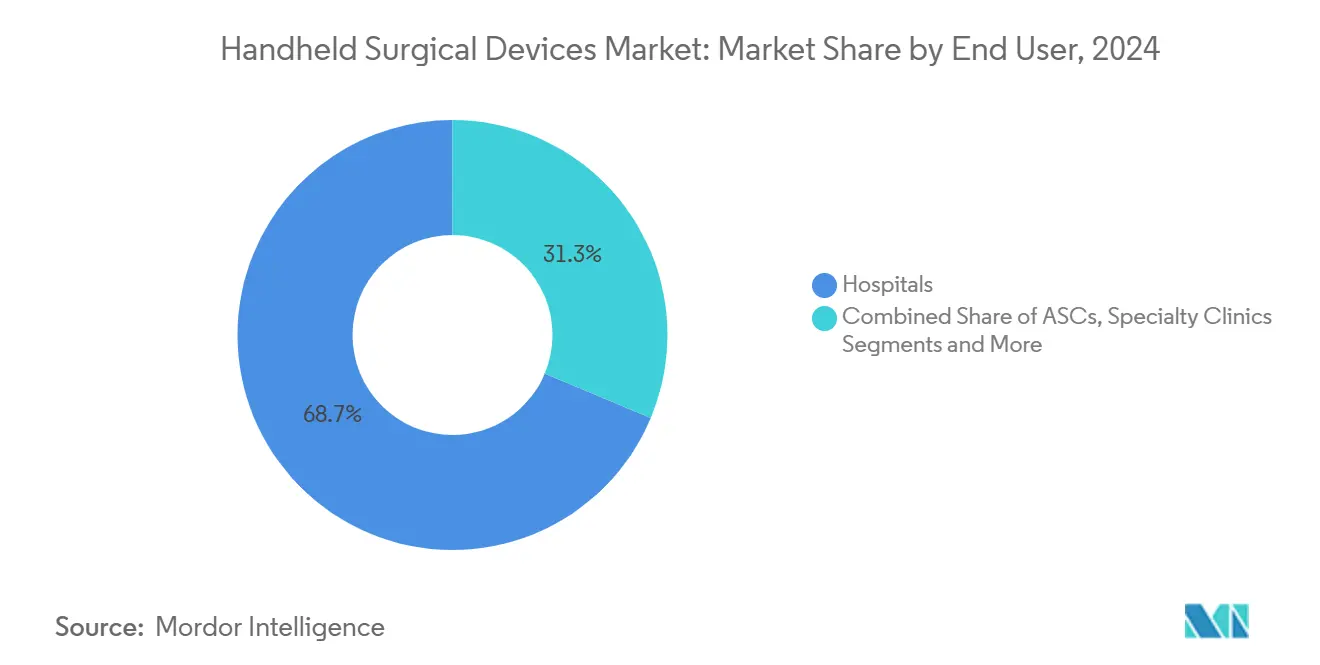

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 68,7 % der Marktgröße für tragbare chirurgische Instrumente, während ambulante chirurgische Zentren im Prognosezeitraum voraussichtlich mit einer CAGR von 8,4 % wachsen werden.

- Nach Region hatte Nordamerika im Jahr 2024 einen Anteil von 55,3 %, und für Asien-Pazifik wird von 2025 bis 2030 eine CAGR von 7,4 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für tragbare chirurgische Instrumente

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung minimalinvasiver Chirurgie | 1.80% | Nordamerika und Europa, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten | 1.20% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei ergonomischen und motorisierten tragbaren Instrumenten | 1.00% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Einweginstrumente | 0.90% | Global, am schnellsten in post-pandemischen Systemen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sensorik für Echtzeit-Intraoperatives Feedback | 0.70% | Nordamerika und EU, selektiv in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum ambulanter Operationszentren | 0.60% | Nordamerika, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung minimalinvasiver Chirurgie

Die Eingriffszahlen für laparoskopische und roboterassistierte Operationen steigen stetig, wobei 2,63 Millionen robotergestützte Eingriffe in den USA im Jahr 2024 einen jährlichen Anstieg von 17 % widerspiegeln.[1]American Hospital Association, „3 Wege, wie robotergestützte Chirurgie das Gesundheitswesen in diesem Jahr verändert”, aha.org Dieser Schwung stützt die Einheitennachfrage im Markt für tragbare chirurgische Instrumente, da Chirurgen schlankere, präzisionsgefertigte Werkzeuge benötigen, die durch kleine Zugangspforten navigieren. Die Orthopädie zeigt den stärksten Wandel, hervorgehoben durch KI-ausgestattete Robotersysteme wie Mako, die die Knochenschnittgenauigkeit verfeinern und die Rehabilitationszeiten verkürzen. Hersteller miniaturisieren Greifer, Retraktoren und Clip-Applikatoren und integrieren dabei haptische Hinweise für eine sicherere Gewebehandhabung. Aufkommende afrikanische Gesundheitsnetzwerke, angeführt von Ägypten und Südafrika, beginnen mit der Pilotierung laparoskopischer Einheiten, was trotz infrastruktureller Lücken ein frühes Penetrationspotenzial signalisiert.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten

Eine alternde Bevölkerung erzeugt höhere Fallzahlen in der Orthopädie, Herz-Kreislauf-Chirurgie und Neurochirurgie, die jeweils auf hochpräzise tragbare Systeme angewiesen sind. Der globale Sektor für chirurgische Robotik – im Jahr 2024 mit 3,92 Milliarden USD bewertet – wird bis 2030 voraussichtlich fast verdoppelt, da Krankenhäuser auf bessere Ergebnisse für ältere Patienten abzielen. Längere Operationszeiten und komplexe Anatomien treiben Designer zu leichteren, ergonomischen Griffen, die die Ermüdung des Chirurgen mindern. Erhöhte Medicare-Erstattungen für Gelenkersatz und Wirbelsäulenfusion verstärken den Instrumentenumsatz in Nordamerika weiter, während Krankenhäuser in Asien-Pazifik in motorisierte Sägen und modulare Schraubendreher investieren, um steigende Hüft- und Knierevisionen zu bewältigen.

Technologische Fortschritte bei ergonomischen und motorisierten tragbaren Instrumenten

Hersteller integrieren nun mehrere Energiemodalitäten in einem einzigen Generator, beispielhaft veranschaulicht durch die DUALTO-Plattform von Johnson & Johnson MedTech, die den Operationssaal-Platzbedarf um 46 % reduziert und Zwei-Chirurgen-Arbeitsabläufe ermöglicht. Kabellose Ultraschallscheren reduzieren Kabelsalat und verbessern die Raumsterilität, wobei klinische Studien eine Leistungsparität zu kabelgebundenen Modellen zeigen. Neue Griffgeometrien reduzieren die Handgelenksüberbeugung, und flexibel-artikulierte mechanische Geräte replizieren robotische Geschicklichkeit zu einem Bruchteil der Kosten. Motorisierte Schraubendreher und batteriegestützte Klammergeräte gewinnen auch in stark frequentierten Traumazentren an Akzeptanz, die Effizienzgewinne anstreben.

Zunehmende Präferenz für Einweginstrumente zur Infektionskontrolle

Post-COVID-Infektionskontrollprotokolle haben den Schwenk hin zu Einwegprodukten beschleunigt, dem am schnellsten wachsenden Zweig des Marktes für tragbare chirurgische Instrumente. Die Eliminierung der Aufbereitung senkt die Kosten pro Fall um mehr als 400 USD und beseitigt Sterilisationsengpässe. Befragte Operationspflegekräfte berichten häufig von Rückständen auf aufbereiteten Geräten, was Sicherheitsbedenken verstärkt. Klargestellte FDA-Leitlinien zur Wiederaufbereitung von Einwegartikeln legen nun Validierungsanforderungen fest und veranlassen Einrichtungen, wirtschaftliche Gewinnschwellen neu zu bewerten. Alberta Health Services und andere Gesundheitssysteme haben die Wiederverwendung kritischer Einweggeräte verboten, eine Politik, die sich voraussichtlich weiter ausbreiten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Konsolidierung von Gruppenbestellorganisationen | -0.80% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Strenge Aufbereitungsvorschriften erhöhen die Eigentumskosten | -0.60% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei chirurgischem Stahl und Titan | -0.50% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende energiebasierte Schneidmodalitäten | -0.40% | Nordamerika und Europa, selektiv in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Konsolidierung von Gruppenbestellorganisationen

Sechs dominante Gruppenbestellorganisationen kontrollieren fast 90 % des US-amerikanischen Krankenhauseinkaufsvolumens und treiben durchschnittliche Versorgungskostensenkungen von 13,1 % voran, drücken jedoch die Gerätemarge. Studien zeigen, dass einige Verträge von Gruppenbestellorganisationen die Direktlieferantenpreise für große Systeme übersteigen, was zu selektiven Sondervereinbarungen führt.[2]US-amerikanisches Regierungsrechenschaftsamt, „Gruppenbestellorganisationen: Dienstleistungen für Kunden”, gao.gov Verwaltungsgebühren und Formularverriegelungen können die Einführung innovativer tragbarer Einheiten verlangsamen und zwingen kleinere Marken, alternative Vertriebskanäle zu suchen.

Strenge Aufbereitungsvorschriften erhöhen die Eigentumskosten

Neue FDA-Qualitätsmanagementsystemverordnungsregeln harmonisieren mit ISO 13485 und verpflichten Hersteller, Dokumentations- und Validierungsprozesse bis 2026 zu überarbeiten.[3]Food and Drug Administration, „Medizinprodukte; Änderungen der Qualitätssystemverordnung”, fda.gov Parallele Richtlinien zur Ethylenoxid-Sterilisation und zur Definition von „Wiederaufbereitung” erweitern die Haftung für Krankenhäuser, die Geräte aufbereiten, und erhöhen die Lebenszykluskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pinzetten bleiben Kernprodukt, während Einwegscheren an Fahrt gewinnen

Pinzetten und Spatel kontrollierten 28,1 % des Umsatzes im Jahr 2024 und unterstreichen damit ihre Allgegenwart in nahezu jeder chirurgischen Fachrichtung. Krankenhäuser ergänzen diese Grundausstattung routinemäßig, und Designanpassungen – wie mikrogezahnte Backen und blendfreie Beschichtungen – verlängern ihre Dominanz. Einweg-Laparoskopscheren hingegen wachsen mit einer CAGR von 8,9 % rasant, da sich die Infektionskontrollrichtlinien verschärfen; ihre Stückökonomie verbessert sich weiter, wenn man die Einsparungen bei der Sterilisationsraumbelegschaft einbezieht. Greifer integrieren nun kapazitive Sensoren, die die Gewebesteifigkeit in taktile Hinweise übersetzen, während motorisierte Retraktoren mit LED-Beleuchtung die Visualisierung tiefer Hohlräume erleichtern. Energiebasierte Messer nagen an den Skalpellvolumina, doch Metallklingen spielen weiterhin eine Rolle bei Hautinzisionen und der Vorbereitung mikrovaskulärer Transplantate. Frontlinien-Chirurgen verwenden auch Nadelhalter mit ergonomischen Pistolengriffgriffen, die die Unterarm-EMG-Aktivität senken und die Ermüdung bei langen Mikroanastomosen minimieren.

Retraktoren und Dilatatoren behalten eine stabile Nische im Markt für tragbare chirurgische Instrumente, gestützt durch neurochirurgische und spinale Anwendungen, bei denen eine präzise Exposition von größter Bedeutung ist. Haken, Sonden und Absaugleitungen besetzen spezielle Mikrosegmente, stellen aber zusammen einen bedeutenden Aftermarket-Umsatz über Einwegspitzen und Einwegfilter dar. In Zukunft sollten hybride Polymer-Metall-Verbundwerkstoffe Herstellern helfen, Metallpreisschocks abzufedern und leichtere Werkzeuge zu ermöglichen, die die Handbelastung bei komplexen laparoskopischen Nähten verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Laparoskopie dominiert, während Orthopädie das schnellste Wachstum verzeichnet

Die Laparoskopie hielt im Jahr 2024 einen beherrschenden Anteil von 24,5 %, ein Beweis für ihre fachübergreifende Nützlichkeit und hohe Patientenakzeptanz. Chirurgen verlassen sich auf schlanke Greifer, Clip-Applikatoren und Endoskope, die sich nahtlos in Insufflationssysteme integrieren und konsistente Beschaffungszyklen antreiben. Die Orthopädie, unterstützt durch Roboterplattformen und 3D-gedruckte Probekomponenten, wird voraussichtlich mit einer CAGR von 9,8 % wachsen und die Marktgröße für tragbare chirurgische Instrumente in Gelenkarthroplastik-Einheiten erhöhen. Die Allgemeinchirurgie hält gesunde Volumina durch Appendektomien und Cholezystektomien aufrecht, während Herz-Kreislauf-Teams in ultrafeine Pinzetten und Titan-Mikronadelhalter für Klappenreparaturen investieren. Die Neurochirurgie setzt KI-gestützte Mikroscheren in Verbindung mit Fluoreszenzbildgebung ein, und HNO-Kliniken experimentieren mit Plasma-Wand-Tonsillektomiegeräten, die postoperative Schmerzen reduzieren. Die Veterinärchirurgie entwickelt sich zu einem Boutique-Segment, das menschliche Trends bei Einwegpackungen widerspiegelt, jedoch zu niedrigeren Preispunkten.

Die Integration von KI-Entscheidungsunterstützung ist besonders ausgeprägt in orthopädischen Operationssälen, wo präoperative Bildgebung robotergestützte Sägen und navigierte Schraubendreher speist. Diese Datenschleife reduziert Ausrichtungsfehler und treibt die Folgenachfrage nach drehmomentbegrenzten Sechskantschraubendrehern und kanülierten Reibahlen an. Da orthopädische ambulante Operationszentren zunehmen, bündeln Hersteller Implantate und Einweginstrumentierung, um Fallwagen zu rationalisieren und wiederkehrende Umsätze zu steigern.

Nach Endnutzer: Krankenhäuser dominieren weiterhin, während ambulante Operationszentren an Dynamik gewinnen

Krankenhäuser repräsentierten 68,7 % des Umsatzes im Jahr 2024 und spiegeln ihre Rolle als Vollservice-Chirurgiehubs mit Kapitalbudgets sowohl für wiederverwendbare Tabletts als auch für fortschrittliche Elektrochirurgiekonsolen wider. Komplexe Onkologie- und Traumafälle – die oft Instrumentensets mit mehr als 120 Teilen erfordern – sichern stetige Nachbestellungen. Ambulante chirurgische Zentren verzeichnen jedoch eine CAGR von 8,4 % und ziehen Volumen aus stationären Einrichtungen ab, indem sie sich auf hochdurchsatzfähige orthopädische und gastroenterologische Eingriffe konzentrieren. Betreiber ambulanter Operationszentren suchen schlüsselfertige Kits, die die Raumwechselzeiten minimieren, und lenken das Wachstum hin zu modularen, farbcodierten Packungen mit Klemmen, Scheren und Hämostatika. Fachkliniken (z. B. Fertilität, Ophthalmologie) kaufen Nischen-Mikropinzetten, während akademische Einrichtungen sensorgestützte Prototypen für Fertigkeitslabor-Lehrpläne einsetzen und so subtil die künftige Nachfrage prägen.

Die Expansion ambulanter Operationszentren wird durch Zahleranreize weiter vorangetrieben, die ambulante Einstellungen aufgrund niedrigerer Komplikationsraten und kürzerer Aufenthalte bevorzugen. Hersteller passen daher ihre Marketingbotschaften an reduzierte Sterilisationslogistik an und bieten vorsterilisierte, eingriffsspezifische Sets an, die die Rüstzeiten um 15 % verkürzen. Krankenhäuser reagieren mit der Aufrüstung zentraler Sterilisationsabteilungen und der Pilotierung von RFID-markierten Tabletts zur Verfolgung der Instrumentennutzung und Verlustprävention.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Dominanz wiederverwendbarer Instrumente steht vor wachsender Einwegwelle

Wiederverwendbare Werkzeuge beherrschen weiterhin 72,8 % des Marktanteils für tragbare chirurgische Instrumente und nutzen die vorhandene Sterilisationsinfrastruktur sowie eine lange Lebensdauer, die Tausende von Autoklavierzyklen standhält. Hochwertige Sets wie orthopädische Sägen und Schädelbohrer bleiben aufgrund von Präzisionskomponenten und Anschaffungskosten weitgehend wiederverwendbar. Dennoch gewinnen Einwegprodukte – mit einer CAGR von 8,9 % wachsend – überall dort an Boden, wo Infektionsrisiko oder Aufbereitungskosten die Kapitalrenditerechnung zugunsten des Einmalgebrauchs kippen. Belege zeigen, dass Krankenhäuser 400 USD pro Fall einsparen können, indem sie auf die Resterilisierungsarbeit verzichten, was die Gesamtkostenlücke schließt, selbst wenn der Stückpreis höher ist. FDA-Leitlinien, die klarstellen, was als Wiederaufbereitung gilt, haben Mehrdeutigkeiten beseitigt und veranlassen Anbieter, validierte Einweglinien einzuführen, wenn die Aufbereitungskomplexität steigt. Innovationen wie starre polymerbasierte Laparoskopscheren, die einst durch die Klingenhaltbarkeit begrenzt waren, integrieren nun Keramikkanten, die für den Einmalgebrauch scharf bleiben, und öffnen Türen für orthopädische Kniebalancer und Hüftreibahlen, die explizit für den einmaligen Einsatz konzipiert sind.

Geografische Analyse

Nordamerika erwirtschaftete 55,3 % des Umsatzes im Jahr 2024, angetrieben durch 2,63 Millionen jährliche robotergestützte Eingriffe und Medicare-Ausgaben von 6,1 Milliarden USD für ambulante chirurgische Zentrumsleistungen. Ausgereifte Erstattungskanäle ermutigen Krankenhäuser, KI-integrierte Pinzetten und motorisierte Klammergeräte zu erproben, während Lieferverträge mehrjährige Preise festschreiben. Allein die Umsätze mit Elektrochirurgiegeräten werden in den Vereinigten Staaten bis 2032 voraussichtlich 1,7 Milliarden USD übersteigen und unterstützen ergänzende Käufe von Einwegbleistiftspitzen, bipolaren Pinzetten und Rauchabsaugschläuchen.

Asien-Pazifik repräsentiert das am schnellsten wachsende Segment des Marktes für tragbare chirurgische Instrumente mit einer CAGR von 7,4 %, gestützt durch große Patientenpools und innovationsfreundliche Politiken. Chinas volumenbasierte Beschaffungsprogramme üben Preisdruck aus, zwingen aber auch zu Effizienzsteigerungen, die die inländische Fertigungskapazität und das Exportpotenzial ausbauen. Regulatorische Reformen versprechen, die Zulassungsvorlaufzeiten für Geräte um die Hälfte zu verkürzen und den Zugang zu laparoskopischen Sets und Energiegeneratoren zu beschleunigen. Indien, Thailand und Indonesien skalieren die chirurgische Infrastruktur durch öffentlich-private Partnerschaften, wobei steigende Krankenversicherungsabdeckung der wachsenden Mittelschicht die Fallzahlen in der Uterus-, Gallenblase- und bariatrischen Chirurgie anschwellen lässt.

Europa hält einen erheblichen Anteil durch robuste Krankenhausnetzwerke und führende OEM-Cluster in Deutschland und der Schweiz. Harmonisierte CE-MDR-Wege stabilisieren schrittweise die Einreichungswarteschlangen und ermöglichen einen stetigen Rollout der nächsten Generation ergonomischer Griffe und Einwegkits. Lateinamerika sowie der Nahe Osten und Afrika liegen zurück, verzeichnen aber in ausgewählten städtischen Zentren zweistelliges Volumenwachstum; Saudi-Arabiens Krankenhausausbau im Rahmen von Vision 2030 und Ägyptens Medizintourismus sollten inkrementelle Bestellungen für Allgemeinchirurgie-Tabletts ankurbeln. Lieferkettenengpässe bei Titan treffen diese importabhängigen Regionen jedoch am härtesten und verzögern gelegentlich die Instrumentenauffüllungszyklen.

Wettbewerbslandschaft

Der Markt für tragbare chirurgische Instrumente ist mäßig konsolidiert, wobei die Ethicon-Einheit von Johnson & Johnson einen Anteil von etwa 12–13 % hält, gefolgt von Medtronic mit 4,6 % und Stryker mit rund 3 %. Die verbleibende Nachfrage fragmentiert sich auf Dutzende regionaler oder spezialisierter Hersteller, was Käufern Verhandlungsmacht verleiht, aber auch Freiraum für differenzierte Plattformen schafft. Jüngste Fusionen und Übernahmen unterstreichen einen Vorstoß in Artikulation und Sensorik: Medtronic erwarb Fortimedix Surgical, um Einzelport-Artikulationsinstrumente zu erhalten, während Karl Storz die Übernahme von Asensus Surgical vereinbarte, um Robotikkompetenz zu vertiefen. Teleflexs Kauf der Gefäßeinheit von BIOTRONIK für 827 Millionen USD erweitert seine Reichweite auf wirkstoffbeschichtete Ballons und signalisiert eine Konvergenz zwischen tragbaren Geräten und kathetergestützten Therapien.

Technologie-Roadmaps betonen nun haptisches Feedback und KI-gestützte Entscheidungsunterstützung. Intuitives Force-Feedback-Plattform veranschaulicht den Erstmovervorteil, reduziert Gewebestress und schärft die Chirurgenwahrnehmung. Patentanmeldungen für abnehmbare Endlosrollgriffe und eingebettete Berührungssensoren deuten auf ergonomische Sprünge der nächsten Generation hin. Preisdruck durch Gruppenbestellorganisationen fördert kostenoptimierte Varianten und veranlasst OEMs, den Aftermarket-Umsatz durch proprietäre Einwegeinsätze und Abonnementanalysen zu stärken. Diversifizierte Versorgungsstrategien begegnen der Rohstoffvolatilität, wobei große Akteure Titan aus Asien und Südamerika dual beziehen und Polymer-Keramik-Hybride erkunden.

Wettbewerbserfolg hängt zunehmend von digitalen Ökosystemen ab: cloudbasierte Instrumentenverfolgungsdashboards, vorausschauende Wartung für motorisierte Werkzeuge und Chirurgentrainingsportale, die mit VR-Modulen integriert sind. Diese Fähigkeiten erhöhen die Wechselbarrieren und verankern Hersteller tiefer in Krankenhausabläufen. Kleinere Innovatoren konzentrieren sich auf ultranische Instrumente – wie mikrovaskuläre Anastomosekoppler – und setzen auf Übernahmeexits.

Marktführer der Branche für tragbare chirurgische Instrumente

Medtronic plc

Johnson & Johnson

Stryker Corporation

B. Braun Melsungen AG

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Medtronic erwarb Fortimedix Surgical, ein auf artikulierende chirurgische Instrumente spezialisiertes Unternehmen, um sein chirurgisches Portfolio zu erweitern und das Angebot an minimalinvasiven chirurgischen Lösungen zu stärken.

- August 2025: CooperSurgical erweiterte sein Portfolio durch die Übernahme von obp Surgical und stärkte damit sein Angebot im Markt für tragbare chirurgische Instrumente, was die anhaltende Konsolidierung innerhalb der Branche widerspiegelt.

- Juni 2024: Karl Storz vereinbarte die Übernahme von Asensus Surgical und konsolidierte Ressourcen und Technologien, um sein Produktportfolio und seine Wettbewerbspositionierung im Sektor für chirurgische Instrumente zu stärken.

Berichtsumfang des globalen Marktes für tragbare chirurgische Instrumente

| Pinzetten und Spatel |

| Retraktoren |

| Dilatatoren |

| Greifer |

| Skalpelle und Klingen |

| Scheren |

| Nadelhalter |

| Haken und Sonden |

| Absaugschläuche |

| Sonstige |

| Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Herz-Kreislauf-Chirurgie |

| Neurochirurgie |

| Gynäkologie und Geburtshilfe |

| HNO-Chirurgie |

| Plastische und rekonstruktive Chirurgie |

| Urologie-Chirurgie |

| Veterinärchirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Akademische und Forschungseinrichtungen |

| Wiederverwendbare Instrumente |

| Einweginstrumente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pinzetten und Spatel | |

| Retraktoren | ||

| Dilatatoren | ||

| Greifer | ||

| Skalpelle und Klingen | ||

| Scheren | ||

| Nadelhalter | ||

| Haken und Sonden | ||

| Absaugschläuche | ||

| Sonstige | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Orthopädische Chirurgie | ||

| Herz-Kreislauf-Chirurgie | ||

| Neurochirurgie | ||

| Gynäkologie und Geburtshilfe | ||

| HNO-Chirurgie | ||

| Plastische und rekonstruktive Chirurgie | ||

| Urologie-Chirurgie | ||

| Veterinärchirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Verwendbarkeit | Wiederverwendbare Instrumente | |

| Einweginstrumente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der weltweite Umsatz mit tragbaren chirurgischen Instrumenten im Jahr 2025?

Die Marktgröße für tragbare chirurgische Instrumente erreichte im Jahr 2025 6,26 Milliarden USD.

Welche Produktkategorie führt derzeit die Umsätze an?

Pinzetten und Spatel halten mit einem Anteil von 28,1 % am Umsatz 2024 den Spitzenplatz.

Warum ziehen ambulante chirurgische Zentren Hersteller an?

Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 8,4 % wachsen, angetrieben durch Kostenvorteile und Zahlerunterstützung für ambulante orthopädische Eingriffe.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 7,4 % verzeichnen, da Infrastruktur- und regulatorische Reformen die Geräteakzeptanz beschleunigen.

Wie werden die neuen FDA-Qualitätsmanagementsystemverordnungsregeln die Hersteller beeinflussen?

Die Angleichung an ISO 13485 im Jahr 2026 wird die Compliance-Kosten erhöhen, aber globale Einreichungen rationalisieren und Unternehmen mit robusten Qualitätssystemen begünstigen.

Gewinnen Einweg- oder wiederverwendbare Instrumente an Boden?

Wiederverwendbare Werkzeuge dominieren weiterhin, doch Einwegvarianten wachsen am schnellsten, angetrieben durch Infektionskontrolleinsparungen von mehr als 400 USD pro Fall.

Seite zuletzt aktualisiert am: