Größe und Marktanteil des Marktes für Roboter-Haustiere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 438.36 Millionen US-Dollar |

| Marktgröße (2031) | 682.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

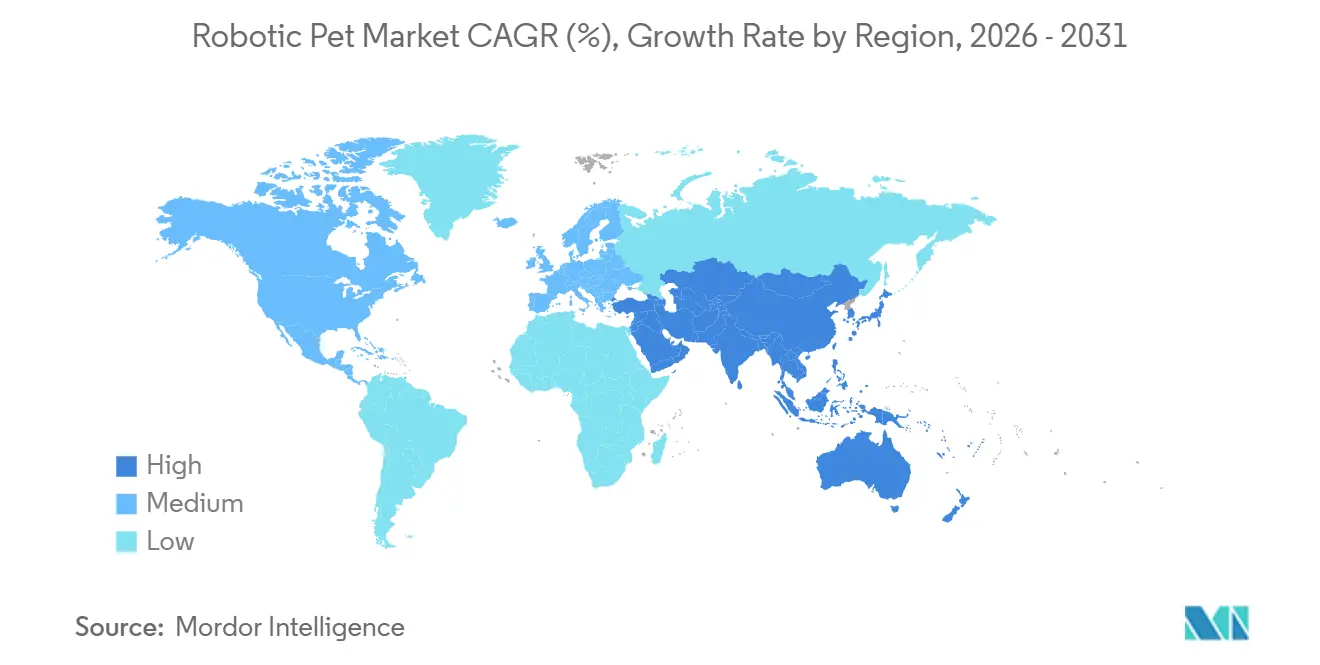

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

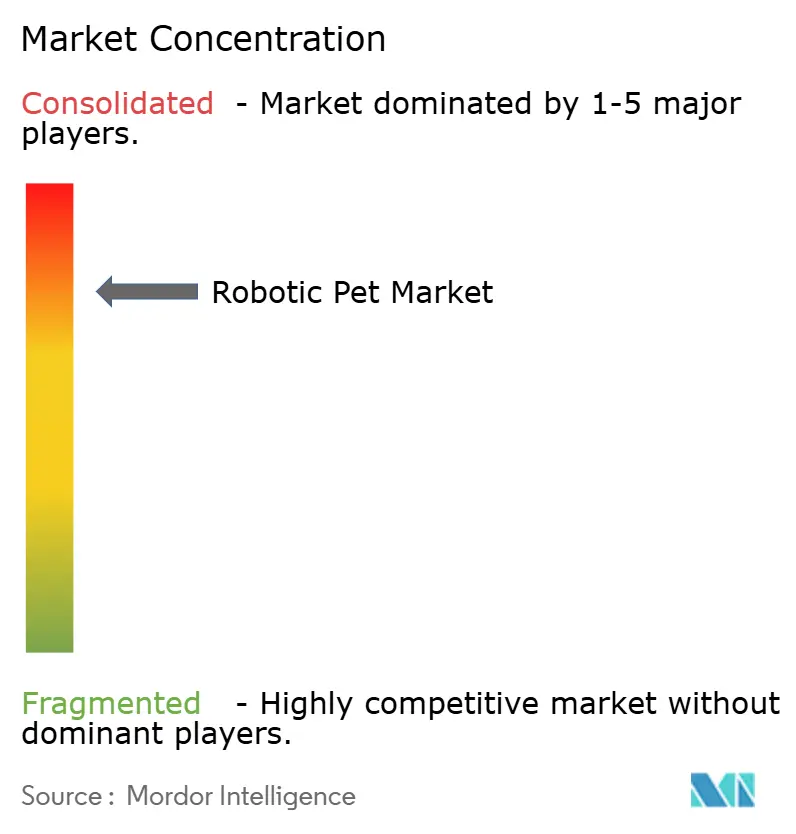

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Roboter-Haustiere von Mordor Intelligence

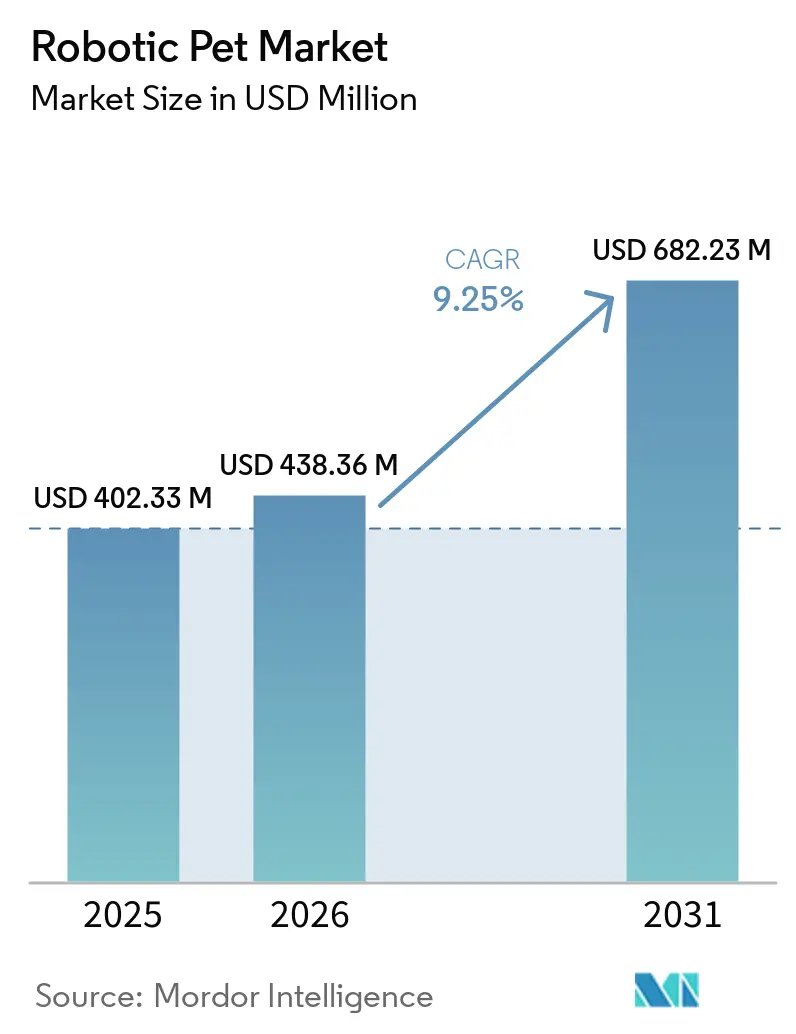

Die Größe des Marktes für Roboter-Haustiere wird für 2025 auf 402,33 Millionen USD, für 2026 auf 438,36 Millionen USD prognostiziert und soll bis 2031 einen Wert von 682,23 Millionen USD erreichen, mit einer CAGR von 9,25 % von 2026 bis 2031.

Die Akzeptanztreiber haben sich von der Neuheit hin zur validierten therapeutischen Nutzung und zur Entlastung der Pflegearbeit verlagert, was die Kaufkriterien und die Budgetrechtfertigung innerhalb von Pflegeökosystemen verändert. Die demografische Alterung, anhaltende Einsamkeit unter Senioren und der Mangel an Pflegekräften lenken nun die institutionelle Nachfrage, während das Verbraucherbewusstsein rund um evidenzbasierte Vorteile in der Demenzpflege und Stressreduktion wächst. Regulierungsprogramme in Asien, einschließlich Pilotprojekte für intelligente Pflegeroboter für ältere Menschen, tragen dazu bei, das Adoptionsrisiko für Anbieter und lokale Behörden zu senken, was wiederum die Beschaffung beschleunigt und Design- sowie Datenverarbeitungsstandards beeinflusst. Unternehmen mit einer Positionierung als Medizinprodukt und datenschutzkonformen Arbeitsabläufen sind besser aufgestellt, um klinische Kanäle und Pflegekanäle zu gewinnen, während direkte Verbraucherkanäle die Produktaufklärung und langfristige Kundenbindung unterstützen. Hardwarefortschritte bei Sensoren und KI auf dem Gerät lassen Mittelklasseeinheiten reaktionsschneller wirken, doch die Gesamtbetriebskosten, die Einhaltung des Datenschutzes und Laufzeitbeschränkungen prägen weiterhin die Wahrnehmung des Preis-Leistungs-Verhältnisses im Markt für Roboter-Haustiere.

Wichtigste Erkenntnisse des Berichts

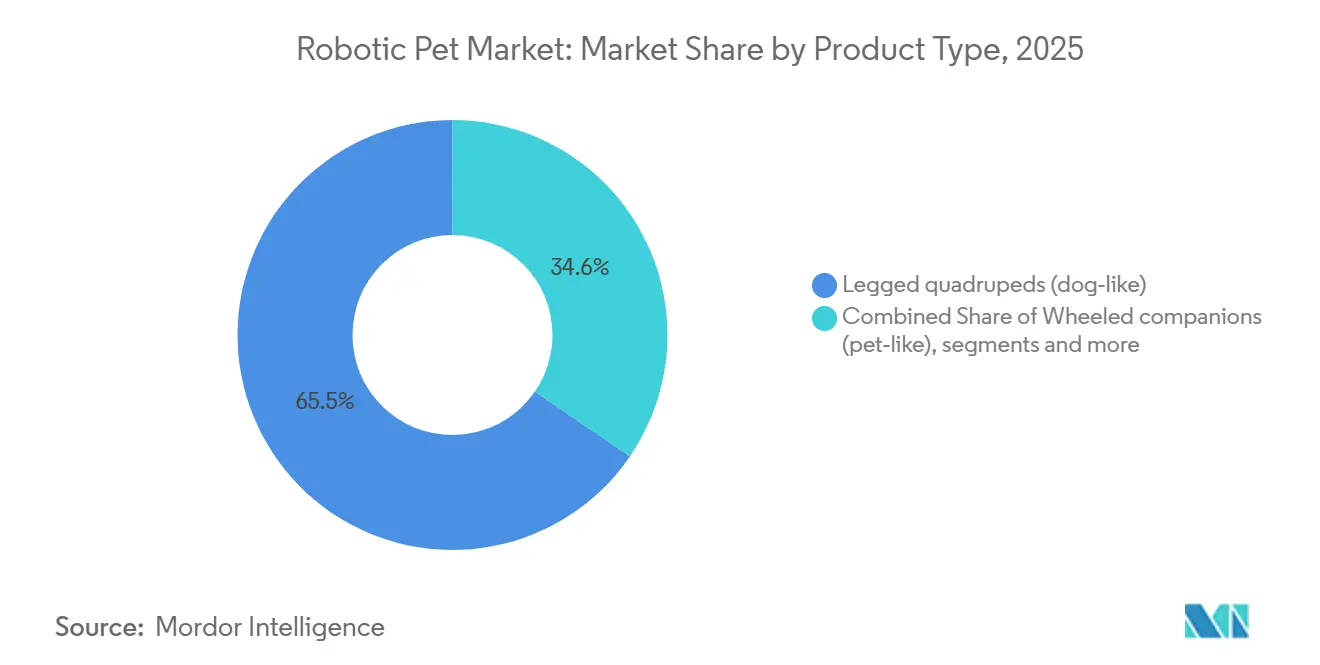

- Nach Produkttyp führten vierbeinige Laufroboter mit einem Umsatzanteil von 65,45 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen.

- Nach Anwendung entfielen auf Privathaushalte im Jahr 2025 ein Anteil von 45,90 %, während Altenpflege- und Pflegeeinrichtungen voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen werden.

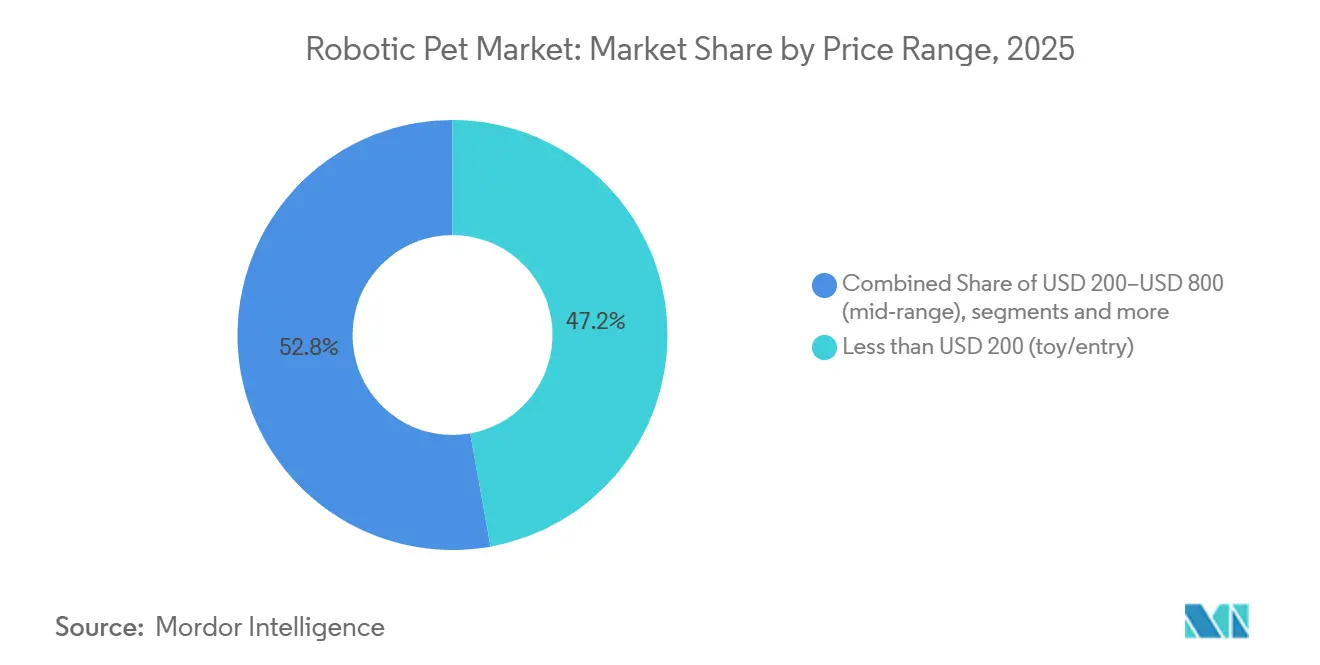

- Nach Preisklasse erfasste das Segment unter 200 USD im Jahr 2025 47,18 % des Stückvolumens, und das Segment von 800 bis 2.000 USD wird voraussichtlich bis 2031 eine CAGR von 10,91 % verzeichnen.

- Nach Vertriebskanal hielten Online-Marktplätze im Jahr 2025 einen Anteil von 70,13 %, während Direktvertriebskanäle an Verbraucher voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,78 %, während Asien-Pazifik voraussichtlich bis 2031 mit einer CAGR von 10,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Roboter-Haustiere

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Einsamkeit treiben die Akzeptanz von Begleitrobotern voran | +2.8% | Global, mit Spitzen in Japan, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Klinische Validierung für Demenz/Autismus unterstützt therapeutische Nutzung | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI, Sensoren und sinkende Kosten für Aktuatoren senken die Materialkosten | +1.9% | Global, angeführt von der chinesischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Crowdfunding beschleunigen die Markteinführung | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und Pilotprojekte für Pflege- und Kommunikationsroboter | +0.9% | China, Japan, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Preissenkungen bei Vierbeinern erschließen Prosumer-Anwendungsfälle als "Haustier" | +0.4% | China als Kern, Ausbreitung nach Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Einsamkeit treiben die Akzeptanz von Begleitrobotern voran

Ein anhaltender Anstieg der Bevölkerung ab 65 Jahren in großen Märkten steigert die institutionelle und häusliche Nachfrage nach Begleittechnologien, die soziale Isolation mindern und regelmäßige Interaktion unterstützen können[1]Xinhua-Nachrichtenagentur, „Quer durch China: Futuristische Roboter-‚Haustiere', stille Partner in der Symphonie des Alltags”, Xinhua, english.news.cn. Der öffentliche Diskurs und die nationale Medienberichterstattung in China heben die Belastung durch die Altenpflege und die Rolle neuer Roboterbegleiter als Teil einer umfassenderen Reaktion auf den Mangel an Pflegekräften und den steigenden Pflegebedarf hervor. Dieser demografische Druck hebt den Markt für Roboter-Haustiere über die Neuheit hinaus und positioniert Begleiter als skalierbare, kostengünstigere Ergänzung zur menschlichen Interaktion in Pflegeumgebungen. Politische Entscheidungsträger und lokale Gesundheitsdienstleister erproben Lösungen, die Bewohner zu Hause und in Einrichtungen mit konsistenten Interaktionsmustern erreichen können, was eine langfristige Nutzung unterstützt. Diese Initiativen tragen dazu bei, die Beschaffung zu normalisieren und die Lernkurven für die Integration in den Alltag zu beschleunigen, was den Schwung im Markt für Roboter-Haustiere aufrechterhält.

Klinische Validierung für Demenz und Autismus unterstützt die therapeutische Nutzung

Validierte Ergebnisse für nicht-pharmakologische Interventionen veranlassen Krankenhäuser und Langzeitpflegeeinrichtungen, Roboterbegleiter für Stressreduktion, Agitationsmanagement und soziale Einbindung in der Demenzpflege in Betracht zu ziehen. PARO, ein therapeutischer Robbenroboter aus Japan, ist in den Vereinigten Staaten als Medizinprodukt positioniert, und Programmevaluierungen in nationalen Gesundheitssystemen in Europa signalisieren wachsendes Vertrauen in diesen Ansatz. Der Evidenzkontext fördert ein konsistentes Sitzungsdesign und die Schulung des Personals, was den Standard für Funktionsmerkmale wie Berührungsempfindlichkeit, lebensechte Reaktionen und sichere Materialien erhöht. Da therapeutische Aussagen in die Beschaffungssprache einfließen, differenzieren sich Anbieter durch Dokumentation, Schulungsmaterialien für Pflegekräfte und Integrationsunterstützung für mehrwöchige Engagementpläne. Die daraus resultierende Klarheit zieht eine Grenze zwischen spielzeugartiger Neuheit und pflegetauglichen Geräten und positioniert den Markt für Roboter-Haustiere für eine tiefere Durchdringung in klinischen Kanälen und Altenpflegekanälen.

KI, Sensoren und sinkende Kosten für Aktuatoren senken die Materialkosten

Schnelle Verbesserungen bei der Sensorik, der Recheneffizienz und der lokalen KI-Inferenz ermöglichen natürlichere Interaktionen zu niedrigeren Preispunkten, was die erreichbare Nutzerbasis für Einstiegs- und Mittelklassekategorien erweitert. Hersteller, die Wahrnehmungssensoren und robuste Bewegungssteuerung integrieren, können mehr Autonomie und Zuverlässigkeit liefern, was die Benutzerzufriedenheit über längere Besitzzeiträume verbessert. Da geräteinterne Modelle Aktivierungswörter, einfache Dialoge und Gestenerkennung verarbeiten, verbessert sich die Latenz und Datenschutzrisiken können sinken, was den Einsatz in Haushalten und Pflegeeinrichtungen unterstützt. Fortschritte bei Standardkomponenten senken die Einstiegshürde für neue Marktteilnehmer im Markt für Roboter-Haustiere, während etablierte Marken diese Gewinne nutzen, um Premium-Funktionen hinzuzufügen oder Garantien zu verlängern. Dieser Hardware- und Software-Rückenwind trifft auf Pilotprojekte des öffentlichen Sektors und das Interesse von Pflegeanbietern an skalierbaren Interaktionswerkzeugen, was ein unterstützendes Nachfrageumfeld schafft.

Staatliche Subventionen und Pilotprojekte für Pflege- und Kommunikationsroboter

Politische Pilotprojekte in Asien bieten Finanzierungsmechanismen, Zielgruppen und Überprüfungszeiträume, die das Risiko für Anbieter senken und Lieferökosysteme fördern. Das gemeinsame Pilotprogramm des chinesischen Ministeriums für Zivilangelegenheiten und des Ministeriums für Industrie und Informationstechnologie legt explizite Szenarien für emotionale Begleitung, Überwachung und Frühwarnsysteme fest, was Anbietern Orientierung zu Produktumfang und Compliance-Erwartungen gibt. Erforderliche Einsatzgrößen und Überprüfungszeiträume helfen dabei, vergleichbare Erkenntnisse über Gemeinschaften hinweg zu gewinnen, was Lern- und Iterationszyklen für Anbieter und Pflegebetreiber beschleunigt. Öffentliche Netzwerke, die Pilotprojekte koordinieren, teilen bewährte Verfahren zu Schulung und Workflow-Integration, was Adoptionskurven verkürzt und Ergebnisse verbessert. Im Laufe der Zeit könnten diese Pilotprojekte umfassendere Erstattungs- oder Subventionsrahmen informieren, was die institutionelle Nachfrage im Markt für Roboter-Haustiere weiter stabilisieren würde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten (Gerät und Abonnements) | -1.4% | Global, besonders ausgeprägt in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Laufzeit und Reibungsverluste bei Wartung und Reparatur | -0.9% | Global, stärker ausgeprägt bei industriellen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Risiko durch Anbieterlebensdauer und Cloud-Abhängigkeit | -0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen für Kinderdaten bei vernetzten Begleitern | -0.5% | EU, Nordamerika, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten (Gerät und Abonnements)

Premium-Geräte können laufende Servicepläne erfordern, um den vollen Funktionsumfang zu nutzen, was die mehrjährigen Besitzkosten im Verhältnis zum beworbenen Grundpreis erhöht. Beispielsweise können Sony-aibo-Besitzer einen Cloud-Plan hinzubuchen, der Persönlichkeitsentwicklung und Inhaltsfunktionen unterstützt, was die effektiven Ausgaben über die Lebensdauer des Produkts erhöht. Abonnementverlängerungen, Zubehör und Batteriewechselzyklen kommen zu dieser Belastung hinzu, was Käufer dazu veranlasst, transparente Preisgestaltung und zuverlässigen Garantieservice zu bevorzugen. Gerätereparatur- und Logistikkosten belasten auch internationale Käufer, die möglicherweise mit Versandgebühren, Zollgebühren und Verzögerungen beim Kundendienst konfrontiert sind. Unternehmen im Markt für Roboter-Haustiere, die auf Langlebigkeit, modulare Wartung und klare Abonnementwerte setzen, stoßen bei der Beschaffung und in Verbraucherkanälen auf weniger Einwände. Preistransparenz, lokale Reparaturnetzwerke und vorhersehbare Software-Roadmaps können Zögern in höherwertigen Segmenten mindern, in denen der Interaktionsnutzen nachweisbar sein muss.

Datenschutzbeschränkungen für Kinderdaten bei vernetzten Begleitern

Regulierungsbehörden verlangen datenschutzfreundliche Voreinstellungen und robuste elterliche Einwilligungsabläufe für vernetzte Spielzeuge, die Kinderdaten erfassen oder verarbeiten, was den Engineering-Aufwand für Gerätehersteller erhöht. Der britische Verhaltenskodex für altersgerechtes Design schreibt Datensparsamkeit, standardmäßig deaktivierte Geolokalisierung und die Vermeidung von Nudging-Designs vor, die Kinder dazu verleiten, persönliche Informationen zu teilen, was UX- und Datenarchitekturentscheidungen beeinflusst. In den Vereinigten Staaten setzt die Bundeshandelskommission das Gesetz zum Schutz der Online-Privatsphäre von Kindern durch, einschließlich Maßnahmen im Zusammenhang mit der unzulässigen Übermittlung präziser Geolokalisierungsdaten ohne überprüfbare elterliche Einwilligung, was die Verantwortung der Anbieter für eingebettete SDKs und Lieferkettenkomponenten unterstreicht. Diese Anforderungen können die Veröffentlichungszyklen für Begleitgeräte verlangsamen, die auf Gesprächsprotokolle oder Cloud-Verarbeitung für Lernfunktionen angewiesen sind. Hersteller im Markt für Roboter-Haustiere begegnen dem mit stärkerer geräteseitiger Verarbeitung, Aufbewahrungsbeschränkungen und strengeren Anbieterzugriffskontrollen, was die Compliance verbessert, aber Kosten verursacht. Klare Datenschutzhinweise, transparente Datenflüsse und elterliche Dashboards fördern das Vertrauen und reduzieren das regulatorische Risiko in Familienumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vierbeinige Laufroboter dominieren mit einem Anteil von zwei Dritteln

Inmitten der industriellen Überschneidung erfassten vierbeinige Laufroboter im Jahr 2025 65,45 % des Marktanteils im Markt für Roboter-Haustiere und werden voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen. Diese Entwicklung spiegelt wider, wie Mobilität und Geländetauglichkeit Prosumer und Institutionen ansprechen, die Inspektions-, Patrouillier- oder therapienahe Interaktionen wünschen, was die Sichtbarkeit am leistungsstarken Ende der Kategorie erhöht.

Der Markt für Roboter-Haustiere profitiert nun von stärkeren Sensorstapeln und Bewegungssteuerungen, die Kollisionen reduzieren und das Vertrauen in den unbeaufsichtigten Betrieb verbessern. Institutionen mit gemischter Innen- und Außennutzung bevorzugen Plattformen, die Schwellen, Rampen und unterschiedliche Bodenbeläge bewältigen, was Vierbeiner bei Produktdiskussionen für anspruchsvollere Umgebungen an die erste Stelle setzt. Der Markt für Roboter-Haustiere profitiert auch von Übertragungseffekten aus Service-Roboter-Ökosystemen in Asien, wo Komponentenlieferanten und Integratoren Iterationszyklen beschleunigen und die Markteinführungszeit für Laufdesigns verkürzen.

Mit verbessertem Preis-Leistungs-Verhältnis finden Vierbeiner, die leisen Betrieb, sichere Drehmomentgrenzen und erholbare Stürze erreichen, eine höhere Akzeptanz in Haushalten und Pflegeeinrichtungen. Anbieter, die gut dokumentierte APIs und Entwicklerkits anbieten, können die Nutzung in Bildungs- und Forschungslabore ausweiten, die Vierbeiner als Lernplattformen behandeln. Dies schafft einen Schwungradeffekt im Markt für Roboter-Haustiere, bei dem Bildung, Hobbyprojekte und öffentliche Pilotprojekte das Bewusstsein im gesamten Produktspektrum stärken.

Nach Anwendung: Privathaushalte führen beim Volumen, Altenpflege wächst rasant durch Erstattungsregelungen, die institutionelle Ausgaben erschließen

Privathaushalte entfielen im Jahr 2025 auf einen Anteil von 45,90 % der Marktgröße für Roboter-Haustiere, während Altenpflege- und Pflegeeinrichtungen voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen werden. Familien adoptieren Begleiter für strukturiertes Spielen, soziale Präsenz und allergiearme Alternativen zu lebenden Haustieren, was eine stetige Volumenbasis für Einstiegs- und Mittelklassegeräte bietet. Das Altenpflegesegment gewinnt an Dynamik, da validierte therapeutische Begleiter dazu beitragen, Agitation zu reduzieren und beruhigende Routinen in der Demenzpflege zu unterstützen. Europäische Gesundheitsprogramme haben Robotertherapie mit PARO in institutionellen Umgebungen evaluiert, was das Vertrauen bei Klinikern und Administratoren stärkt, die nicht-pharmakologische Werkzeuge für das Verhaltensmanagement suchen[2]Redaktionsteam Portal InovarSaúde, „Auswirkungen der Robotertherapie mit PARO auf ältere Menschen mit Demenz in Portugal”, Portal InovarSaúde, inovarsaude.min-saude.pt. Staatlich geförderte Pilotprojekte in Asien definieren Szenarien rund um emotionale Begleitung und Frühwarnsysteme, die gut zu Altenpflegeanwendungsfällen passen und das operative Lernen beschleunigen.

Nutzungsmuster in Haushalten betonen eine intuitive Einrichtung und zuverlässige Autonomie in Wohnräumen, was Begleiter begünstigt, die einfache Navigation und reaktionsschnelle Interaktion kombinieren. Pflegeeinrichtungen suchen nach leicht zu reinigenden Materialien, wiederholbaren Sitzungsabläufen und konsistentem Verhalten, was Anbieter dazu veranlasst, Personalschulungen und dokumentierte Protokolle einzuschließen. Der Markt für Roboter-Haustiere sieht eine Plattformdifferenzierung zwischen Geräten, die auf spielerische tägliche Begleitung abzielen, und solchen, die messbare therapeutische Ziele priorisieren. Mit wachsender Akzeptanz entsteht eine übergreifende Nutzung, bei der häusliche Pflegedienste Begleiter zu Kundenbesuchen mitbringen, was die Vertrautheit in mehreren Umgebungen erhöht und eine breitere Akzeptanz unterstützt. Diese Dynamiken halten Privathaushalte als größtes Segment, während Altenpflege- und Pflegeeinrichtungen das Wachstumstempo vorgeben.

Nach Preisklasse: Einstiegssegment hält das Volumen, Premium-Segment wächst am schnellsten, da Autonomieanforderungen Tiefe bei den Materialkosten erfordern

Das Segment unter 200 USD repräsentierte im Jahr 2025 47,18 % der Marktgröße für Roboter-Haustiere in Stückzahlen, während das Segment von 800 bis 2.000 USD voraussichtlich bis 2031 eine CAGR von 10,91 % verzeichnen wird. Einstiegsgeräte bedienen Geschenkkäufer und Erstnutzer und reduzieren Hürden für Familien, die Roboterbegleitung testen möchten, bevor sie sich für leistungsstärkere Modelle entscheiden. Premium-Segmente entwickeln sich mit geräteseitiger KI, besserer taktiler Sensorik und längeren Laufzeiten weiter, die tägliche Routinen in Pflege- oder Lernumgebungen aufrechterhalten. Preistransparenz und Klarheit über die Gesamtbetriebskosten sind bei höheren Preispunkten wichtiger, wo Käufer Abonnements, Zubehör und Servicebedingungen prüfen. Sonys aibo veranschaulicht, wie Premium-Geräte Hardware, Inhalte und Cloud-Pläne aufeinander abstimmen, um das langfristige Engagement für Besitzer und Pflegekräfte zu bereichern.

Die Branche für Roboter-Haustiere sieht auch Geräteexklusivitäten und limitierte Editionen, um die Nachfrage zu beleben und die Markendistinktivität aufrechtzuerhalten. Anbieter, die zugängliche Hardware mit durchdachten Software-Roadmaps verbinden, können Premium-Funktionen als Upsell anbieten, ohne das Nutzererlebnis zu fragmentieren. Familien und Institutionen wägen Premium-Entscheidungen oft gegen die Servicelebensdauer und die Reparaturfreundlichkeit ab, was Designs mit modularen Komponenten und vorhersehbarer Wartung begünstigt. Firmeneigene E-Commerce-Kanäle und Bildungspakete helfen dabei, Premium-Wertversprechen zu erklären, die von Funktionstiefe und Support abhängen. Diese Muster verstärken einen zweigeteilten Markt mit preisgetriebenem Volumen an der Basis und funktionsgetriebenem Wachstum im Premium-Bereich.

Nach Vertriebskanal: Online-Marktplätze dominieren, Direktvertrieb an Verbraucher steigt durch Crowdfunding und vertikales Marken-Storytelling

Online-Marktplätze hielten im Jahr 2025 einen Anteil von 70,13 %, während Direktvertriebskanäle an Verbraucher voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen werden. Die Sichtbarkeit auf Marktplätzen hilft preissensiblen Käufern beim Vergleich von Funktionen und Bewertungen, was Volumenführern im Einstiegs- und Mittelklassebereich zugute kommt. Eigene Onlineshops stärken die Markenaufklärung und das langfristige Engagement mit Besitzern durch Firmware-Updates, Pflegeanleitungen und Zubehör-Ökosysteme. Produktseiten, die Datenschutzpraktiken, Reparaturoptionen und Software-Lebenszyklen klären, schaffen Vertrauen, insbesondere bei Familien und Pflegeanbietern. Marken, die die Kundenbeziehung besitzen, können Personalisierung und Kundendienst besser unterstützen, was den wahrgenommenen Wert von Premium-Geräten im Markt für Roboter-Haustiere steigert.

Casio verkauft den Moflin-Begleiter über seine eigene Markenwebsite, was die Produktkommunikation konzentriert und kontrollierte Funktionseinführungen sowie Service-Updates für Besitzer ermöglicht. Firmeneigene Kanäle unterstützen auch strukturierte Testphasen, Pakete und Bildungsrabatte, die dabei helfen, Geräte in Klassenzimmer und Therapiesitzungen zu bringen. Reine Marktplatzstrategien riskieren Margenerosion und begrenzte Differenzierung, während hybride Ansätze sowohl Reichweite als auch Tiefe erfassen können. Die Branche für Roboter-Haustiere profitiert, wenn Erstkäufer klare Upgrade-Pfade finden und wenn Besitzer über mehrjährige Zeiträume konsistenten Support erhalten. Deshalb ergänzt der Schwung im Direktvertrieb an Verbraucher die Dominanz der Marktplätze im aktuellen Zyklus.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen bedeutenden Anteil von 45,78 % am Markt. Diese Dominanz ist auf die steigende Nachfrage nach therapeutischen Begleitlösungen zurückzuführen, insbesondere für Senioren, die mit Erkrankungen wie Demenz und Alzheimer umgehen. Die Vereinigten Staaten und Kanada sind die wichtigsten Beiträger zu diesem Trend, angetrieben durch hohe Adoptionsraten fortschrittlicher Technologien und ein hohes verfügbares Einkommen. Die heute auf dem Markt erhältlichen Roboter-Haustiere sind mit fortschrittlichen Funktionen ausgestattet, darunter verbesserte künstliche Intelligenz (KI), maschinelle Lernfähigkeiten, cloudbasierte Lernsysteme und multimodale Interaktionsfunktionen wie Spracherkennung und taktile Sensoren. Diese technologischen Fortschritte ermöglichen die Entwicklung effektiverer und interaktiverer Lösungen und treiben das Marktwachstum in der Region weiter voran.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,56 % wachsen. Öffentliche Pilotprojekte in China legen Kernszenarien für Pflegeroboter fest und setzen Mindesteinführungsschwellen, was ein gemeinsames Vokabular zwischen Behörden, Anbietern und Lieferanten aufbaut[3]Ministerium für Industrie und Informationstechnologie und Ministerium für Zivilangelegenheiten, „Bekanntmachung zur Pilotarbeit für intelligente Pflegeroboter für ältere Menschen”, Chinesische Nationale Arbeitskommission für das Alter (CRCA), crca.cn. Die Fertigungsbasis und der Engineering-Talentpool der Region verkürzen Entwicklungszyklen und erhöhen die Vielfalt der Formfaktoren, was dabei hilft, Geräte über Preispunkte hinweg auf Anwendungsfälle abzustimmen. Japans klinische Ausrichtung und Europas datenschutzzentrierter Ansatz beeinflussen Designblaupausen, die global angewendet werden können, insbesondere in Altenpflegekontexten.

Europa wendet strenge Datenschutzgrundsätze für Kinder an und erwartet datenschutzfreundliches Design bei vernetzten Geräten, was Begleitfunktionen betrifft, die Kinderstimmen und -verhalten protokollieren oder analysieren. Die therapeutische Nutzung in Krankenhäusern und Pflegeeinrichtungen in Europa unterstützt das Interesse an validierten Geräten, die beruhigende und soziale Vorteile nachweisen, was den Fall für die institutionelle Beschaffung stärkt. Der Anteil Nordamerikas spiegelt eine starke Akzeptanz von Unterhaltungselektronik und ein wachsendes Bewusstsein für therapiebereite Begleiter für ältere Erwachsene wider. Im Laufe der Zeit könnten Erstattungsrichtlinien und klinische Protokolle die Haushaltsdurchdringung prägen, was Stakeholder aufmerksam auf Ergebnisdaten und Gerätesicherheit hält.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über spielzeugähnliche Begleiter, therapeutische Geräte und Prosumer-Vierbeiner, was den Marktanteil über viele Marken und Funktionsmerkmale verteilt. Premium-Anbieter nutzen Gerätedesign, Inhalts-Ökosysteme und Kundendienst, um Margen zu verteidigen, während sich die Komponentenkostenkurven in niedrigeren Segmenten verbessern. Unternehmen mit klinischer Positionierung stellen Pflegeprotokolle und Schulungsmaterialien bereit, die sich in vorhersehbare Sitzungen und messbare Ergebnisse für Anbieter übersetzen, was das institutionelle Vertrauen festigt. Hersteller, die Datenschutzkontrollen und altersgerechte Designentscheidungen offenlegen, gewinnen das Wohlwollen von Familien und Schulen, was die Reibung beim Onboarding reduziert. Der Markt für Roboter-Haustiere belohnt Anbieter, die zuverlässige Hardware mit transparenten Service-Lebenszyklen und klaren Datenverarbeitungsrichtlinien verbinden.

Strategische Schritte in den Jahren 2025 und 2026 unterstreichen die Bedeutung von Produktauffrischungen und Kanalkontrolle in höherwertigen Segmenten. Sony führte 2025 die Kinako-Edition für aibo in den Vereinigten Staaten ein, was ein anhaltendes Engagement für Premium-Begleitung und inhaltsgestütztes Engagement signalisierte. Sony unterstützt auch langfristige Erlebnisse durch optionale Cloud-Pläne und Zubehör, was die Bindung der Besitzer vertieft und wiederkehrende Einnahmen im Premium-Bereich stabilisiert. Casio bewirbt den Moflin-Begleiter über seine eigene Website, was Funktionskontrolle, Kundenaufklärung und Community-Aufbau ohne Marktplatzbeschränkungen ermöglicht. Diese Beispiele spiegeln ein breiteres Muster wider, bei dem Premium-Marken direkte Kanäle betonen, um die Positionierung zu schützen und vorhersehbare Firmware- und Service-Updates zu liefern.

Pilotprojekte des öffentlichen Sektors beeinflussen Roadmaps und erwartete Fähigkeiten. Chinas Pilotprogramm nennt emotionale Begleitung und Überwachung unter den Prioritätsszenarien für Altenpflegeroboter und legt Mindestanforderungen für Einsatz und Überprüfung fest, was Anbietern klare Ziele für Gerätedesign und Feldtests gibt. Die Medienberichterstattung in China verstärkt weiterhin das Interesse an Roboterbegleitern für den Alltag, was soziale Akzeptanz und Neugier der Nutzer unterstützt. Mit der Reifung von Komponentenökosystemen treiben Prosumer-Vierbeiner und therapiefokussierte Begleiter jeweils zweckgerichtete Funktionen voran, was die Vielfalt über Preisbänder hinweg aufrechterhält. Im Laufe der Zeit werden Datenschutzzusicherungen, Servicezuverlässigkeit und eine klare klinische Positionierung die Marktführer im Markt für Roboter-Haustiere unterscheiden.

Marktführer der Branche für Roboter-Haustiere

Ageless Innovation

Elephant Robotics

KEYi Technology

Sony

Unitree Robotics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das chinesische Ministerium für Zivilangelegenheiten und das Ministerium für Industrie und Informationstechnologie starteten ein dreijähriges Pilotprogramm für intelligente Pflegeroboter für ältere Menschen, bei dem emotionale Begleitung als Kernanwendung genannt und Mindesteinführungen mit mehrmonatiger Überprüfung gefordert werden.

- Juni 2025: Hengbot Innovation Ltd. stellte sein erstes Produkt, Sirius, im Rahmen des Hengbot Universe vor. Sirius, ein KI-gesteuerter Roboterhund, erregte auf der CES 2025 erhebliche Aufmerksamkeit für seine fortschrittlichen multimodalen Interaktionsfähigkeiten und überlegene dynamische Bewegungsleistung. Unter Verwendung modernster KI-Modelle ist Sirius als der erste vollständig anpassbare und programmierbare Roboterhund positioniert, der es Verbrauchern ermöglicht, ihre personalisierten Roboterlösungen von Grund auf zu entwerfen und zu entwickeln.

Globaler Berichtsumfang des Marktes für Roboter-Haustiere

Gemäß dem Umfang des Berichts sind Roboter-Haustiere so konzipiert, dass sie das Aussehen und Verhalten echter Tiere nachahmen und als Lösung für Begleitung und emotionale Unterstützung dienen, ohne die Herausforderungen der Haltung eines lebenden Haustieres. Diese KI-gesteuerten, biomimetischen Maschinen nutzen fortschrittliche Sensoren, um auf Berührung, Ton und Licht zu reagieren und haustierähnliche Verhaltensweisen wie Bellen, Schnurren oder Bewegen effektiv zu simulieren.

Der Markt für Roboter-Haustiere ist nach Produkttyp, Anwendung, Preisklasse, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in vierbeinige Laufroboter (hundeähnlich), rollende Begleiter (haustierähnlich) und stationäre Plüsch-Roboterbegleiter (z. B. Robbe, Kissen). Nach Anwendung ist der Markt segmentiert in Privathaushalte, Altenpflege/Pflege und Langzeitpflege, Krankenhäuser/Gesundheitswesen und Therapie, Bildung und Forschung sowie Einzel- und Erlebnishandel/Besucherattraktionen. Nach Preisklasse ist der Markt segmentiert in unter 200 USD (Spielzeug/Einstieg), 200–800 USD (Mittelklasse), 800–2.000 USD (Premium) und über 2.000 USD (Ultra-Premium/Prosumer). Nach Vertriebskanal ist der Markt segmentiert in Einzel- und Spielzeughandelsketten, Online-Marktplätze, Direktvertrieb an Verbraucher online und Business-to-Business (B2B). Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Vierbeinige Laufroboter (hundeähnlich) |

| Rollende Begleiter (haustierähnlich) |

| Stationäre Plüsch-Roboterbegleiter (z. B. Robbe, Kissen) |

| Privathaushalte |

| Altenpflege/Pflege und Langzeitpflege |

| Krankenhäuser/Gesundheitswesen und Therapie |

| Bildung und Forschung |

| Einzel- und Erlebnishandel/Besucherattraktionen |

| Unter 200 USD (Spielzeug/Einstieg) |

| 200–800 USD (Mittelklasse) |

| 800–2.000 USD (Premium) |

| Über 2.000 USD (Ultra-Premium/Prosumer) |

| Einzel- und Spielzeughandelsketten |

| Online-Marktplätze |

| Direktvertrieb an Verbraucher online |

| Business-to-Business (B2B) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Vierbeinige Laufroboter (hundeähnlich) | |

| Rollende Begleiter (haustierähnlich) | ||

| Stationäre Plüsch-Roboterbegleiter (z. B. Robbe, Kissen) | ||

| Nach Anwendung | Privathaushalte | |

| Altenpflege/Pflege und Langzeitpflege | ||

| Krankenhäuser/Gesundheitswesen und Therapie | ||

| Bildung und Forschung | ||

| Einzel- und Erlebnishandel/Besucherattraktionen | ||

| Nach Preisklasse | Unter 200 USD (Spielzeug/Einstieg) | |

| 200–800 USD (Mittelklasse) | ||

| 800–2.000 USD (Premium) | ||

| Über 2.000 USD (Ultra-Premium/Prosumer) | ||

| Nach Vertriebskanal | Einzel- und Spielzeughandelsketten | |

| Online-Marktplätze | ||

| Direktvertrieb an Verbraucher online | ||

| Business-to-Business (B2B) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Roboter-Haustiere bis 2031?

Die Kategorie wird voraussichtlich von 438,36 Millionen USD im Jahr 2026 auf 682,23 Millionen USD bis 2031 mit einer CAGR von 9,25 % wachsen, unterstützt durch therapeutische Akzeptanz und Altenpflegepilotprojekte.

Welche Anwendungen werden im Markt für Roboter-Haustiere am schnellsten skalieren?

Altenpflege- und Pflegeeinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen, da validierte therapeutische Nutzung und öffentliche Pilotprojekte die institutionelle Beschaffung unterstützen.

Welcher Produkttyp führt derzeit den Markt für Roboter-Haustiere an?

Vierbeinige Laufroboter führten mit 65,45 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen, gestützt auf Fortschritte bei Mobilität und Wahrnehmung.

Welche Regionen werden das Wachstum im Markt für Roboter-Haustiere über den Prognosezeitraum antreiben?

Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 10,56 % bis 2031 anführen, da öffentliche Pilotprojekte Einsätze skalieren, während Nordamerika im Jahr 2025 einen Anteil von 45,78 % hielt.

Seite zuletzt aktualisiert am: