Marktgröße und Marktanteil für Nasenpacking-Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 210.40 Millionen US-Dollar |

| Marktgröße (2030) | 285.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

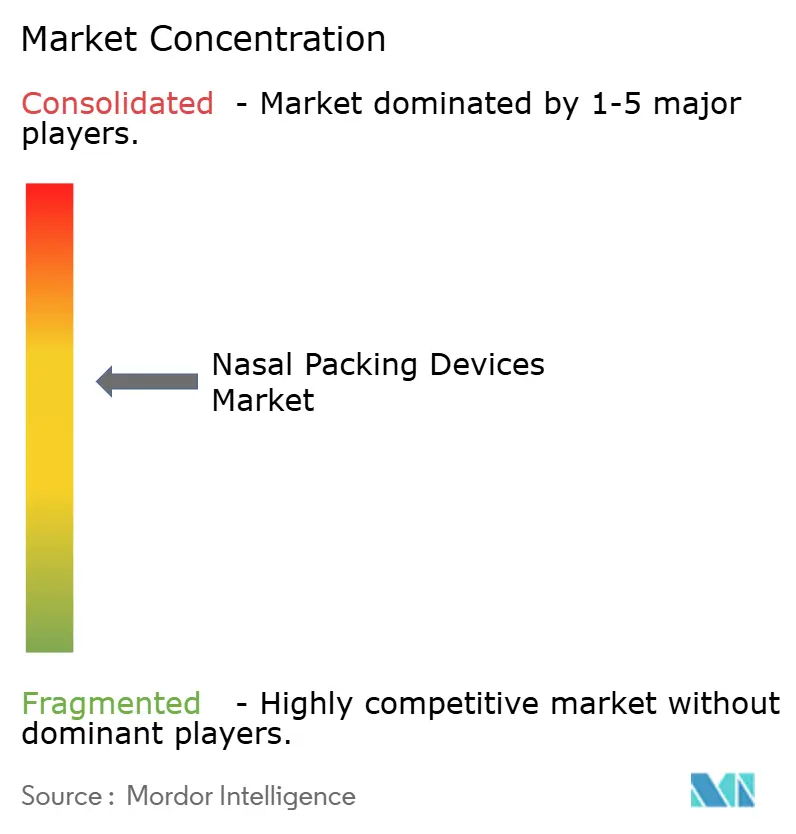

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nasenpacking-Geräte von Mordor Intelligence

Die Marktgröße für Nasenpacking-Geräte betrug im Jahr 2025 210,4 Millionen USD und wird bis 2030 voraussichtlich 285,1 Millionen USD erreichen, was einer CAGR von 6,5 % über den Prognosezeitraum entspricht. Diese Wachstumsdynamik ist mit dem Übergang von gazebasierten Produkten hin zu bioabsorbierbaren Materialien verbunden, die die Notwendigkeit einer schmerzhaften Entfernung beseitigen und eine bessere Hämostase ermöglichen. Die Nachfrage wird durch eine globale Verlagerung hin zu ambulanten Hals-Nasen-Ohren (HNO)-Eingriffen, die Einführung wertbasierter Beschaffung in Krankenhäusern sowie steigende Epistaxis-Fälle bei älteren Antikoagulanzien-Anwendern verstärkt. Materialinnovationen – insbesondere Chitosan-Derivate – haben den antimikrobiellen Schutz verbessert, während die KI-gestützte Endoskopie die chirurgische Präzision erhöht und die benötigte Packmenge reduzieren kann. Die Wettbewerbsintensität ist moderat, nimmt jedoch zu, da etablierte Unternehmen Nischeninnovatoren übernehmen, um ihre bioabsorbierbaren Portfolios zu erweitern und Schutzrechtsbarrieren zu stärken.

Wichtigste Erkenntnisse des Berichts

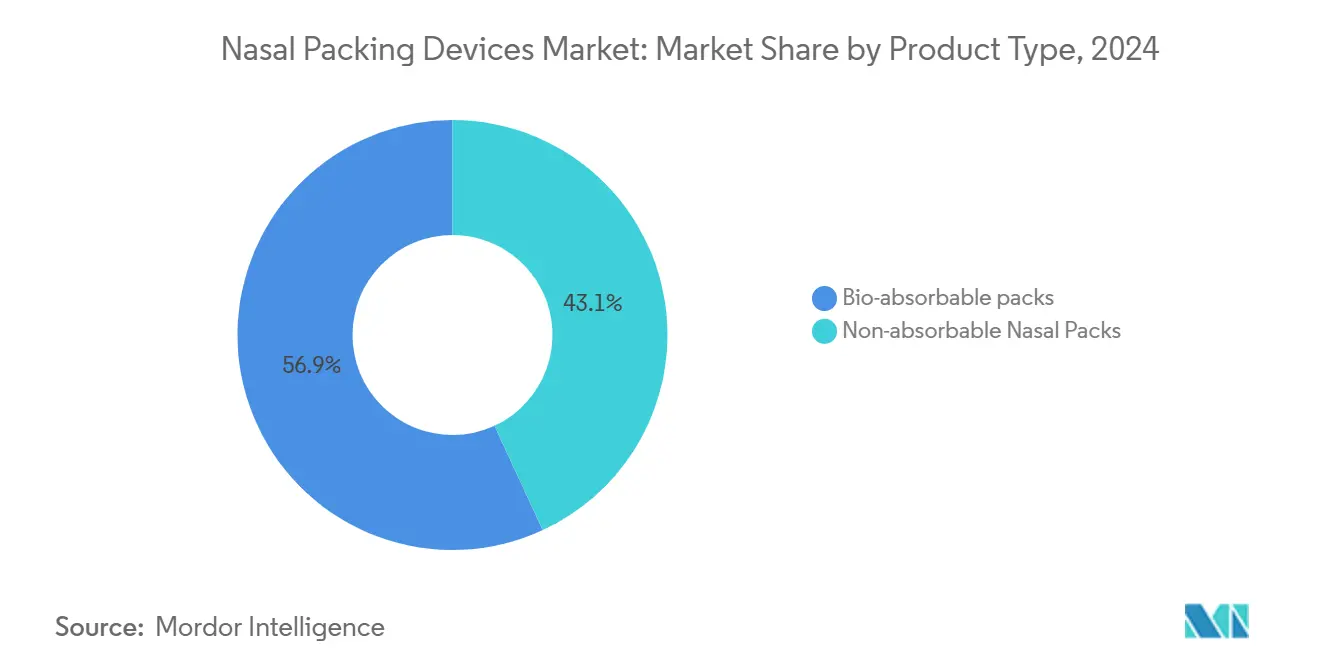

- Nach Produkttyp führten bioabsorbierbare Nasenpacks im Jahr 2024 mit einem Umsatzanteil von 56,9 %, während dasselbe Segment bis 2030 mit einer CAGR von 8,9 % wachsen soll, was ihre zunehmende klinische Akzeptanz unterstreicht.

- Nach Material hielt Polyvinylalkohol im Jahr 2024 einen Marktanteil von 38,4 % am Markt für Nasenpacking-Geräte; Chitosan-Derivate werden aufgrund ihrer dualen hämostastischen und antimikrobiellen Vorteile bis 2030 mit einer CAGR von 9,6 % wachsen.

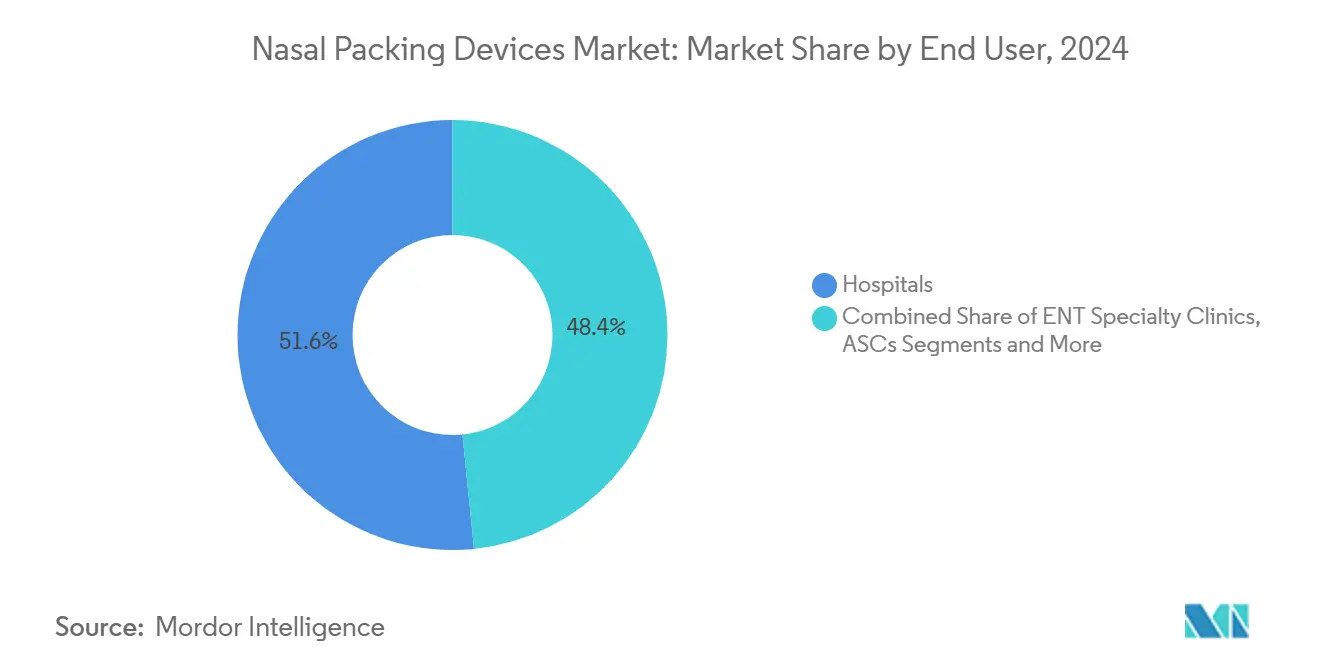

- Nach Endnutzer entfielen im Jahr 2024 51,6 % des Marktanteils am Markt für Nasenpacking-Geräte auf Krankenhäuser, während ambulante Operationszentren mit einer CAGR von 8,4 % bis 2030 voranschreiten, da die ambulanten HNO-Volumina zunehmen.

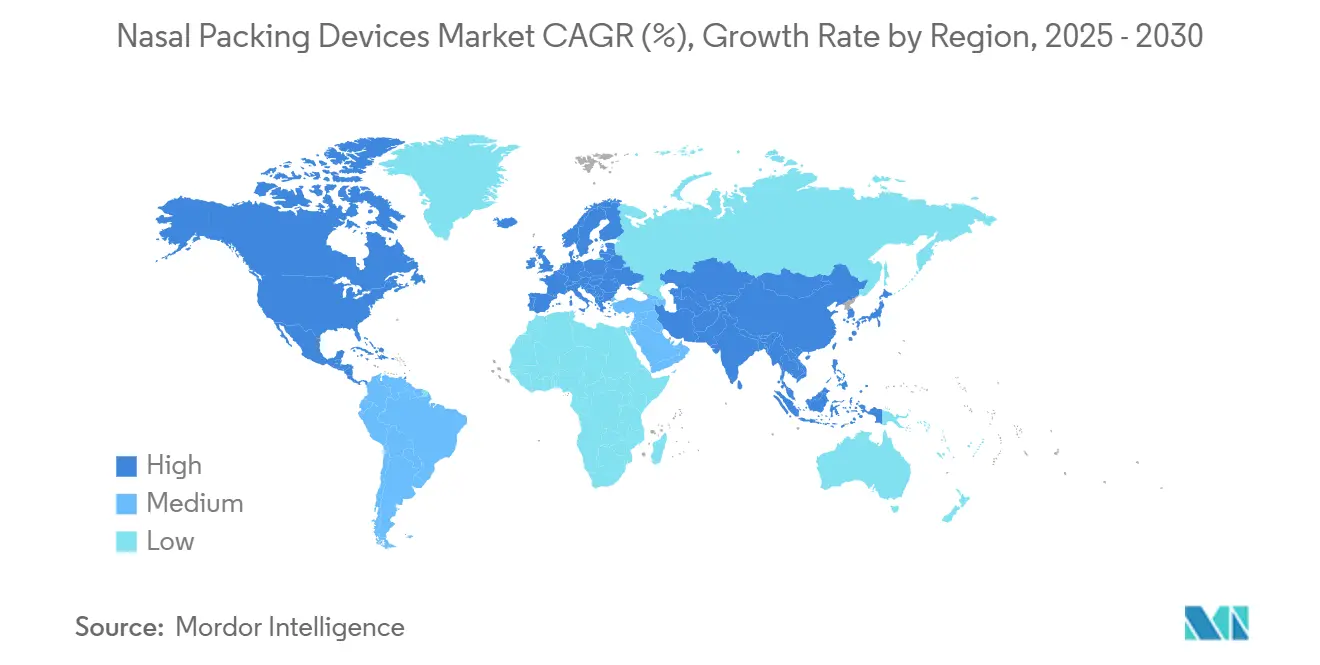

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 38,5 %; Asien-Pazifik ist auf dem Weg zu einer CAGR von 8,3 % bis 2030, angetrieben durch den Ausbau der chirurgischen Infrastruktur.

Globale Trends und Erkenntnisse zum Markt für Nasenpacking-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum ambulanter HNO-Eingriffe | +1.20% | Global, mit Nordamerika als führendem Markt | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung biosorbierbarer Materialien | +1.50% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch Epistaxis bei Antikoagulanzien-Anwendern | +0.80% | Global, insbesondere alternde Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Volumina funktioneller endoskopischer Nasennebenhöhlenchirurgie (FESS) | +1.10% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Krankenhäuser zu wertbasierten Beschaffungsverträgen | +0.70% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Tampon-Inflation und Drucküberwachungssysteme | +0.20% | Nordamerika, frühe Einführungsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum ambulanter HNO-Eingriffe

Ambulante Operationszentren sind zu einem zentralen Bestandteil der HNO-Versorgung geworden, da Kostenträger kürzere Aufenthalte honorieren und Patienten eine tagesklinische Entlassung bevorzugen. Die Einrichtungsgebühren ambulanter Operationszentren sind gestiegen, während die ärztliche Vergütung zurückbleibt, was Anbieter dazu veranlasst, Nasennebenhöhlenoperationen von stationären Stationen zu verlagern.[1]AAO-HNSF Journals, "Poster Presentations," aao-hnsfjournals.onlinelibrary.wiley.com Verwaltungsverantwortliche bevorzugen Geräte, die den postoperativen Überwachungsbedarf senken, was eine Premiumnachfrage nach bioabsorbierbaren Packs schafft, die sich ohne Nachsorgetermine auflösen. Die Vermeidung von Komplikationen hat eine direkte Auswirkung auf den Gewinn, da Notfallwiederaufnahmen die knappen ambulanten Margen schmälern. Hersteller, die niedrigere Nachblutungsraten nachweisen, gewinnen Formulierungen, insbesondere bei Ketten, die mehrere ambulante Operationszentren betreiben. Infolgedessen verlagert sich der Markt für Nasenpacking-Geräte weiterhin hin zu Produkten, die für ambulante Protokolle geeignet sind.

Zunehmende Einführung biosorbierbarer Materialien

Empfehlungen klinischer Fachgesellschaften positionieren bioabsorbierbare Implantate nun als Standardversorgung bei Nasenklappeninsuffizienz und Hämostase nach Nasennebenhöhlenoperationen. Resorbierbare Chitosan-Verbände kombinieren Gerinnungseffizienz und antimikrobielle Wirkung und adressieren damit direkt die Stewardship-Ziele von Krankenhäusern angesichts von Bedenken hinsichtlich Antibiotikaresistenz. Kostenträger erkennen an, dass die Vermeidung von Entfernungsterminen die Gesamtkosten einer Behandlungsepisode senkt, sodass Erstattungswege zunehmend Premiumpacks abdecken. Leitlinien empfehlen resorbierbare Optionen für Patienten unter Antikoagulanzientherapie und erweitern damit die Indikationen. Hersteller mit robusten Real-World-Daten beschleunigen die Umstellung von Gaze auf bioabsorbierbare Produkte im gesamten Markt für Nasenpacking-Geräte.

Zunehmende Belastung durch Epistaxis bei Antikoagulanzien-Anwendern

Duale Thrombozytenaggregationshemmertherapien und direkte orale Antikoagulanzien haben die Verfahrensbelastung bei therapierefraktären Nasenblutungen erhöht, wobei die Interventionsraten in Notaufnahmen auf über 10 % gestiegen sind.[2]Journal of Biomedical Science, "Chitosan-Based Formulations," jbiomedsci.biomedcentral.com Herkömmliche Baumwollpacks versagen bei der Kontrolle aktiver Blutungen bei diesen Patienten, weshalb Kliniker chitosanbasierte oder flüssige selbstexpandierende Geräte bevorzugen, die gleichmäßigen Druck ausüben und die Gerinnung beschleunigen. Krankenhäuser geben Epistaxis-Behandlungspfade heraus, die auflösbare Packungen vorschreiben, um traumatische Entfernungen zu vermeiden, die Nachblutungen auslösen könnten. Anbieter, die die Wirksamkeit bei antikoagulierten Patientengruppen nachweisen können, erhalten schnellen Zugang und unterstützen das Wachstum im Markt für Nasenpacking-Geräte.

Anstieg der Volumina funktioneller endoskopischer Nasennebenhöhlenchirurgie

Die Prävalenz chronischer Rhinosinusitis und die wachsende chirurgische Kapazität, insbesondere im Asien-Pazifik-Raum, treiben die FESS-Eingriffe weiter nach oben. Minimalinvasive Instrumente wie die Koblation haben die Genesung verbessert und die Patienteneignung erweitert. Chirurgen wählen bioabsorbierbare Verbände, um die Nasennebenhöhlendurchgängigkeit zu erhalten und die Adhäsionsbildung zu verhindern, was mit Protokollen zur verbesserten Genesung übereinstimmt. Gesundheitsministerien finanzieren Fachausbildungen, die das Eingriffvolumen erhöhen und die regionale Nachfrage nach fortschrittlichen Materialien ankurbeln. Folglich bleibt bioabsorbierbare Innovation zentral für die Wertschöpfung im Markt für Nasenpacking-Geräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschwerden und Schmerzen nach der Entfernung bei nicht resorbierbaren Packs | -0.90% | Global, insbesondere kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachblutungsrisiko bei älteren Patienten mit Polypharmazie | -0.60% | Global, konzentriert in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei medizinischem Chitosan in pharmazeutischer Qualität | -0.40% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlende Erstattung für häusliche Epistaxis-Kits | -0.30% | Vorwiegend Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschwerden und Schmerzen nach der Entfernung bei nicht resorbierbaren Packs

Die Gazeentfernung löst routinemäßig Schmerzwerte von über 6 auf einer 10-Punkte-Skala aus, was Patienten davon abhält, bei wiederkehrenden Blutungen rechtzeitig medizinische Hilfe zu suchen.[3]Medicine, "Comfort of Patients with Different Nasal Packings," journals.lww.com Notaufnahmen verwenden weiterhin Gaze aufgrund der niedrigen Stückkosten und der sofortigen Verfügbarkeit, doch die negative Erfahrung untergräbt die Einhaltung von Nachsorgeprotokollen. In kostenbeschränkten Systemen zögern Verwaltungsverantwortliche, bioabsorbierbare Produkte trotz Belegen für weniger Komplikationen zu genehmigen. Dieser Widerstand dämpft den Markt für Nasenpacking-Geräte, obwohl steigende Patientenzufriedenheitskennzahlen in Erstattungsformeln die Beschaffungsentscheidungen allmählich verschieben.

Lieferketteninstabilität bei medizinischem Chitosan in pharmazeutischer Qualität

Produktionszentren für hochreines Chitosan konzentrieren sich auf ausgewählte asiatische Volkswirtschaften, wodurch Hersteller geopolitischen oder logistischen Schocks ausgesetzt sind, die bereits für 27 % der Gerätelieferunterbrechungen verantwortlich sind. Qualitätsschwankungen bei Lieferanten erfordern langwierige Validierungen, was Kosten und Lagerbedarfe erhöht. Regulierungsbehörden fordern nun dokumentierte Resilienzpläne, die kleinere Unternehmen nur schwer umsetzen können. Da nachhaltig aus Insekten gewonnenes Chitosan skaliert wird, könnte die Liefervielfalt das Risiko mindern, doch vorerst wirkt das Hemmnis als leichte Bremse auf den Markt für Nasenpacking-Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz bioabsorbierbarer Produkte gestaltet Standards neu

Bioabsorbierbare Packs machten 56,9 % der Umsätze im Jahr 2024 aus und zeigen, wie sich die Prioritäten der Kliniker hin zu Patientenkomfort und Komplikationsvermeidung verschoben haben. Für das Segment wird eine CAGR von 8,9 % prognostiziert, die nicht resorbierbare Produkte übertrifft, da Kostenträger Gesamtkosteneinsparungen begrüßen. Steroid-freisetzende Varianten erweitern den adressierbaren Pool durch die Reduzierung von Revisionsverfahren, während integrierte Drucksensoren die nächste Innovationswelle darstellen.

Nicht resorbierbare Produkte behalten ihre Stellung in Traumaräumen und budgetbeschränkten Einrichtungen, doch Erstattungsmodelle, die an Wiederaufnahmestrafen geknüpft sind, erodieren diesen Anteil. Da Regulierungsbehörden die Anforderungen an Nachweise verschärfen, festigen Unternehmen mit langfristigen Biokompatibilitätsdaten ihren Vorteil und lenken das Wachstum des Marktes für Nasenpacking-Geräte.

Nach Material: Chitosan-Derivate treiben Innovation voran

Polyvinylalkohol hielt einen Anteil von 38,4 %, sieht sich jedoch Wachstumshemmnissen gegenüber, da Kliniker Materialien mit antimikrobiellen Eigenschaften bevorzugen. Chitosan-Derivate, die mit einer CAGR von 9,6 % wachsen, nutzen überlegene Gerinnungskinetik und Infektionskontrolle, um Infektionspräventionsausschüsse zu überzeugen. Hybride PVA-Chitosan-Verbundwerkstoffe verbinden Struktur mit biologischer Wirkung und veranschaulichen die Konvergenz der Materialwissenschaften in der Nasenpacking-Geräte-Branche.

Lieferketteninstabilität treibt die Forschung zu synthetischem oder aus Insekten gewonnenem Chitosan voran, um Resilienz und Nachhaltigkeit zu stärken. Die regulatorische Harmonisierung gemäß FDA 21 CFR 874.3620 fördert die Standardisierung und begünstigt Unternehmen mit validierten Plattformchemien und GMP-Kontrollen, was eine geordnete Expansion des Marktes für Nasenpacking-Geräte unterstützt.

Nach Endnutzer: Ambulante Operationszentren beschleunigen die Markttransformation

Krankenhäuser generierten 51,6 % der Ausgaben im Jahr 2024 aufgrund des komplexen Fallmanagements, doch der Umsatz ambulanter Operationszentren ist auf eine CAGR von 8,4 % ausgerichtet, da Kostenträger kostengünstigere ambulante Einrichtungen bevorzugen. Ambulante Operationszentren benötigen Packs, die sich schnell auflösen, um tagesklinische Entlassungspfade zu unterstützen.

HNO-Fachkliniken nehmen eine Nische zwischen volumenstarken Krankenhäusern und schlanken ambulanten Operationszentren ein und setzen Premium-Bioabsorbierbare für maßgeschneiderte Versorgungsprotokolle ein. Das Wachstum der Marktgröße für Nasenpacking-Geräte hängt hier von der Fähigkeit der Kliniken ab, gebündelte Behandlungsepisoden abzurechnen, die weniger Nachsorgetermine honorieren. Die häusliche Fernversorgung bleibt noch in den Anfängen, da die Erstattung unklar bleibt und die Nutzung vereinfachter Kits für anteriore Blutungen begrenzt, selbst wenn die Telemedizin-Infrastruktur reift.

Geografische Analyse

Nordamerika führte mit einem Anteil von 38,5 % im Jahr 2024 aufgrund robuster Erstattung und früher Einführung minimalinvasiver HNO-Technologien. Die Pass-Through-Gerätecodes von Medicare ermutigen Krankenhäuser, Premium-Bioabsorbierbare zu spezifizieren, was die Inlandsnachfrage stärkt. Das öffentlich finanzierte Modell Kanadas schätzt ebenfalls Geräte, die die Verweildauer verkürzen, und sorgt für regionale Dynamik im Markt für Nasenpacking-Geräte.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und wird bis 2030 voraussichtlich eine CAGR von 8,3 % verzeichnen, da China und Indien die chirurgische Infrastruktur und die Chirurgenausbildung ausbauen. Die japanische Nachfrage konzentriert sich auf ältere Bevölkerungsgruppen, die weniger schmerzhafte postoperative Erfahrungen suchen, während Südkoreas Innovationsanreize die Einführung KI-gestützter Packlösungen beschleunigen. Fragmentierte Kostenträgerstrukturen stellen jedoch eine Herausforderung für eine einheitliche Marktdurchdringung dar, weshalb Unternehmen abgestufte Portfolios einsetzen, um unterschiedlichen Erschwinglichkeitsniveaus gerecht zu werden.

Europa behauptet seine Position durch strenge Anforderungen der Medizinprodukteverordnung, die klinische Nachweise und Marktüberwachung priorisieren. Deutschland und das Vereinigte Königreich zeigen eine starke Nachfrage nach Chitosan-Derivaten, unterstützt durch zentralisierte Bewertungen von Gesundheitstechnologien, die Gesamtkosteneinsparungen bevorzugen. Nachhaltigkeitsvorschriften stimulieren das Interesse an biologisch abbaubaren Materialien, und Hersteller präsentieren Lebenszyklusanalysen, um Krankenhausausschreibungen zu gewinnen. Folglich fungiert Europa als Standardsetzer und beeinflusst globale Spezifikationen im Markt für Nasenpacking-Geräte.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat, wobei führende Unternehmen Akquisitionen nutzen, um ihre HNO-Portfolios zu vertiefen – der Kauf von Acclarent durch Integra LifeSciences für 1 Milliarde USD ist exemplarisch. Medtronic, Stryker und Smith+Nephew verankern das obere Segment und nutzen ihre Größe, um in bioabsorbierbare Forschung und Entwicklung zu investieren und sich in der sich entwickelnden Regulierung zurechtzufinden. Mittelgroße Herausforderer zielen auf Nischen wie arzneimittelfreisetzende Chitosan-Produkte oder drucksensitive Tampons ab und bereichern die Vielfalt im Markt für Nasenpacking-Geräte.

Strategische Schwerpunkte liegen auf dem Nachweis niedrigerer Gesamtkosten einer Behandlungsepisode statt auf dem Stückpreis, im Einklang mit wertbasierter Beschaffung. Partnerschaften mit Unternehmen aus dem Bereich digitale Gesundheit ermöglichen vernetzte Verpackungen, die den Nasendruck überwachen können – ein aufkommender Differenzierungshebel trotz derzeit noch geringer Verbreitung. Schutzrechtsabsicherungen rund um Polymerchemie und freigesetzte Wirkstoffe erhöhen die Eintrittsbarrieren, während die Dokumentationsanforderungen der EU-Medizinprodukteverordnung kleinere Anbieter belasten.

Lieferkettenresilienz und nachhaltige Beschaffung sind nach Rohstoffschocks, die die Verwundbarkeit verdeutlichten, zu Wettbewerbsvariablen geworden. Akteure, die Chitosan aus zwei Quellen beziehen oder auf synthetische Analoga umsteigen können, gewinnen das Vertrauen der Krankenhäuser. Diese Stärken, kombiniert mit Real-World-Wirtschaftsdaten, prägen Kaufentscheidungen im gesamten Markt für Nasenpacking-Geräte.

Marktführer in der Nasenpacking-Geräte-Branche

Medtronic plc

Stryker Corporation

Smith+Nephew plc

Summit Medical (Innovia)

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Aptar Pharma erwarb die Technologieaktiva von SipNose für nasale Verabreichung und erweiterte damit seine Arzneimittelverabreichungsplattform.

- April 2024: Integra LifeSciences schloss die Übernahme von Acclarent ab und erweiterte das HNO-Angebot um 1 Milliarde USD.

- April 2024: Die FDA erteilte die Zulassung für das SeptAlign-System von Spirair zur Korrektur von Septumdeviation, was die Packanforderungen nach dem Eingriff möglicherweise verändert.

Globaler Berichtsumfang für den Markt für Nasenpacking-Geräte

| Nicht resorbierbare Nasenpacks |

| Bioabsorbierbare/bioresorbierbare Nasenpacks |

| Polyvinylalkohol (PVA) |

| Polyurethan |

| Chitosan und Derivate |

| Carboxymethylcellulose (CMC) |

| Gelatine/Kollagen und weitere |

| Krankenhäuser |

| HNO-Fachkliniken |

| Ambulante Operationszentren (ASCs) |

| Häusliche Versorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nicht resorbierbare Nasenpacks | |

| Bioabsorbierbare/bioresorbierbare Nasenpacks | ||

| Nach Material | Polyvinylalkohol (PVA) | |

| Polyurethan | ||

| Chitosan und Derivate | ||

| Carboxymethylcellulose (CMC) | ||

| Gelatine/Kollagen und weitere | ||

| Nach Endnutzer | Krankenhäuser | |

| HNO-Fachkliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Häusliche Versorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzwachstum wird für Nasenpacking-Geräte bis 2030 erwartet?

Der Umsatz wird voraussichtlich von 210,4 Millionen USD im Jahr 2025 auf 285,1 Millionen USD bis 2030 steigen, was einer CAGR von 6,5 % entspricht.

Welches Segment verzeichnet die schnellste Expansion?

Bioabsorbierbare Produkte werden bis 2030 mit einer CAGR von 8,9 % prognostiziert, da Krankenhäuser und ambulante Operationszentren patientenfreundliche Lösungen anstreben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende chirurgische Volumina, der Ausbau der Gesundheitsinfrastruktur und ein breiterer Zugang zur Behandlung chronischer Sinusitis steigern die regionale Nachfrage mit einer CAGR von 8,3 %.

Wie beeinflussen wertbasierte Verträge die Beschaffung?

Krankenhäuser berücksichtigen die Gesamtkosten einer Behandlungsepisode, sodass Packs, die Entfernungstermine vermeiden und Nachblutungen reduzieren, einen Beschaffungsvorteil haben.

Welche Materialfortschritte liegen neuen Produkteinführungen zugrunde?

Chitosan-Derivate bieten kombinierte hämostastische und antimikrobielle Vorteile, während hybride PVA-Chitosan-Konstrukte zusätzliche strukturelle Unterstützung bieten.

Wie beeinflusst die Regulierung die Lieferanten?

Die Dokumentationsanforderungen der EU-Medizinprodukteverordnung und die US-amerikanischen Anforderungen an die Lieferkettenresilienz begünstigen Hersteller mit robusten Qualitätssystemen und diversifizierter Beschaffung.

Seite zuletzt aktualisiert am: