Marktgröße und Marktanteil für Thoraxchirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

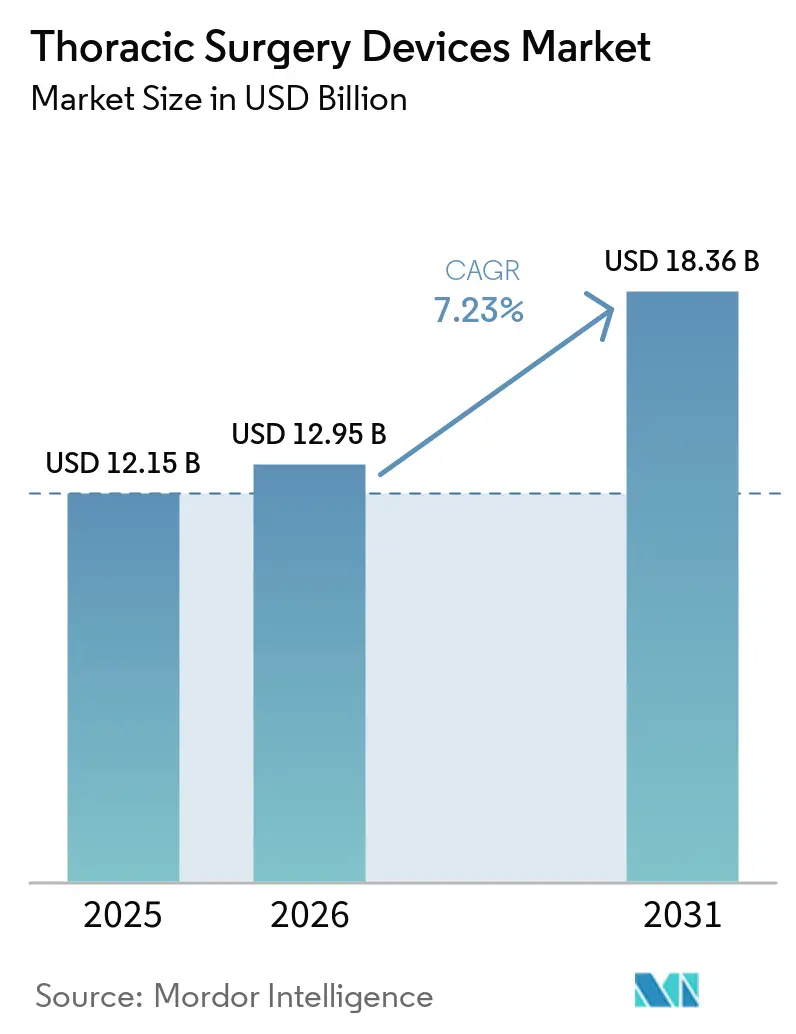

| Marktgröße (2026) | 12.95 Milliarden US-Dollar |

| Marktgröße (2031) | 18.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thoraxchirurgiegeräte von Mordor Intelligence

Die Marktgröße für Thoraxchirurgiegeräte wird für 2025 auf 12,15 Milliarden USD und für 2026 auf 12,95 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,36 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,23 % von 2026 bis 2031 entspricht.

Der Markt für Thoraxchirurgiegeräte entwickelt sich weg von episodischen offenen Eingriffen hin zu technologiegestützter und pfadgesteuerter Chirurgie, wobei Lungenkrebs nach wie vor die größte Verfahrensbasis stützt. Die Einführung von Roboterplattformen, die Integration künstlicher Intelligenz und die Verlagerung ausgewählter Eingriffe von stationären Stationen in ambulante und Spezialeinrichtungen prägen die nächste Phase des Marktes für Thoraxchirurgiegeräte. Der Markt für Thoraxchirurgiegeräte zeigt zudem eine stärkere Struktur gebündelter Dienstleistungen, da Hersteller von Robotersystemen, Bildgebungsspezialisten und Anbieter von Stapelgeräten Krankenhäuser nach dem ursprünglichen Kapitalkauf zunehmend in wiederkehrende Instrument-, Software- und Servicebeziehungen einbinden. Die Wettbewerbsbedingungen sind moderat bis hoch, wobei große Plattformanbieter installierte Basen verteidigen, während Beschaffungsteams an Einfluss gewinnen, da mehr Robotersysteme die regulatorische Zulassung erhalten. Das Konzentrationsrisiko ist nach wie vor relevant, da das Wachstum roboterassistierter Thoraxeingriffe weiterhin auf akademische medizinische Zentren konzentriert ist, die Erstattung länderübergreifend uneinheitlich bleibt und die Versorgungsabhängigkeit von Bildgebungssensoren und Aktuatorkomponenten aus Taiwan und Südkorea den Markt für Thoraxchirurgiegeräte gegenüber Zoll- und Komponentenstörungen anfällig macht.

Wichtigste Erkenntnisse des Berichts

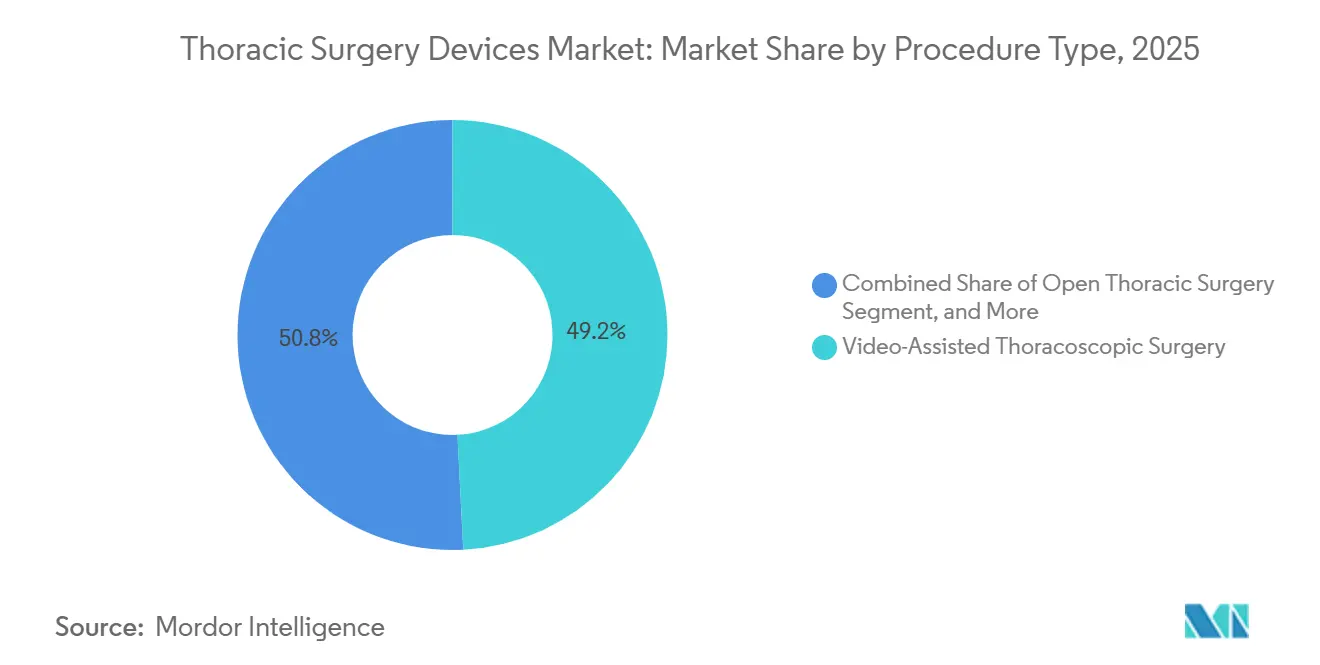

- Nach Verfahrenstyp führte die videoassistierte thorakoskopische Chirurgie im Jahr 2025 mit einem Anteil von 49,21 %, während die roboterassistierte Thoraxchirurgie bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen wird.

- Nach Produkttyp hielten Roboterplattformen im Jahr 2025 einen Anteil von 31,83 %, während Endoskope und Bildgebungssysteme bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

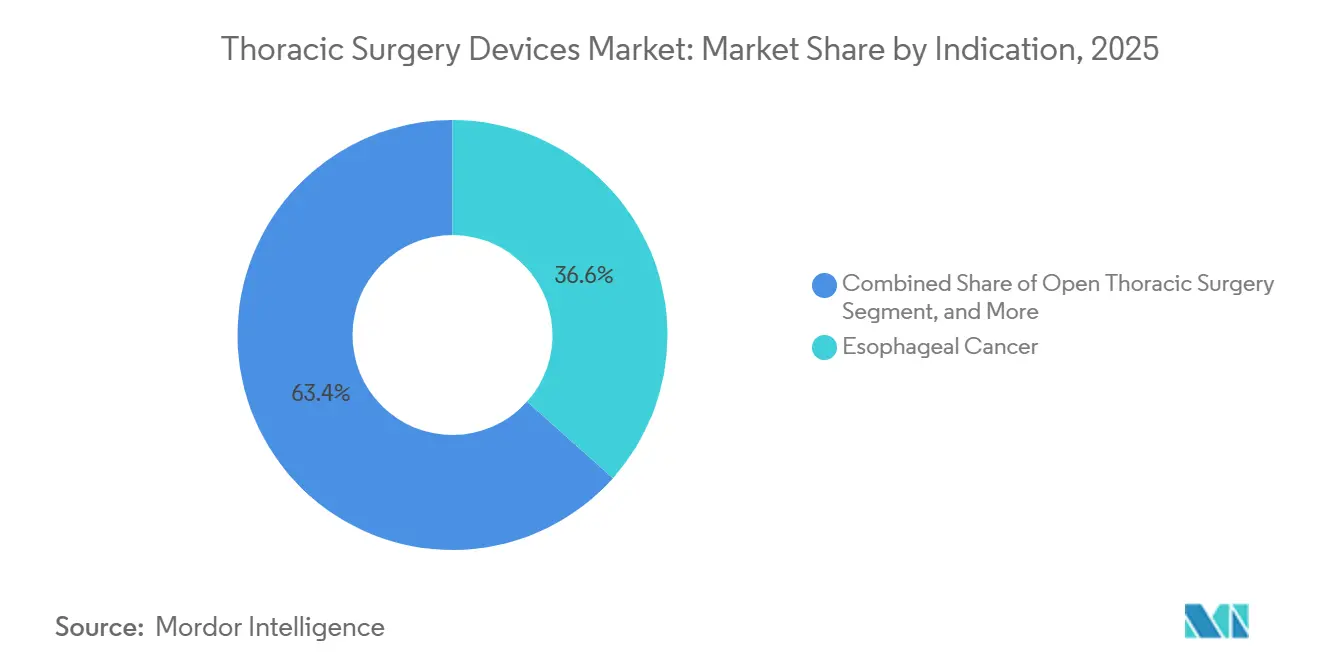

- Nach Indikation entfiel im Jahr 2025 ein Anteil von 36,64 % auf Speiseröhrenkrebs, während Mediastinaltumoren bis 2031 voraussichtlich die höchste CAGR von 8,85 % verzeichnen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,23 %, während spezialisierte Thoraxzentren bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

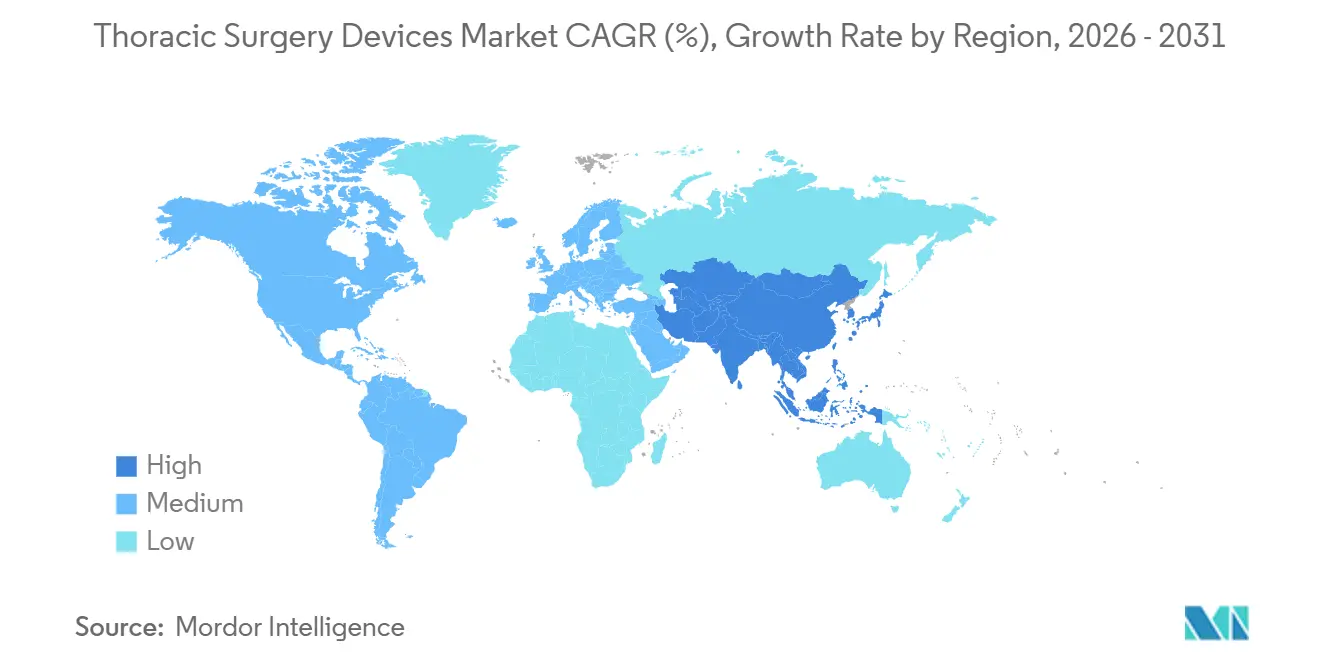

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,23 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Thoraxchirurgiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Lungenkrebsvorsorge und frühere chirurgische Überweisung | +1.5% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von ERAS und Pfade für die Entlassung am selben Tag | +0.7% | Nordamerika, Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung und Workflow-Integration | +0.9% | Nordamerika, EU, Ostasien | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für roboterassistierte Thoraxchirurgie | +1.0% | China, Japan, Deutschland, Australien, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Abonnementbasiertes Roboter-Service-Bündelangebot | +0.6% | Global, mit frühen Gewinnen in den USA, Großbritannien und Skandinavien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und komplexe Komorbiditätslast | +1.2% | Japan, Südkorea, Italien, Deutschland, mit Ausstrahlungseffekten auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lungenkrebsvorsorge und frühere chirurgische Überweisung

Ausgeweitete Lungenkrebsvorsorge-Programme führen zu mehr Frühstadiumsdiagnosen, was die Zahl der Patienten, die in chirurgische Behandlungspfade im Markt für Thoraxchirurgiegeräte eintreten, direkt erhöht. Bei OSF HealthCare steigerte ein KI-gestütztes mehrstufiges Vorsorge-Programm die institutionelle Vorsorge-Rate von 18,2 % im Jahr 2020 auf 42,8 % bis 2025, während die Diagnosen im Stadium I im gleichen Zeitraum von 30,9 % auf 44,6 % stiegen.[1]ASCO KI in der Onkologie, "KI-gestütztes mehrstufiges Lungenkrebsvorsorge-Programm steigert die Teilnahme über nationale Durchschnittswerte hinaus," ASCO KI in der Onkologie, ascoai.org Das Lungenkrebsvorsorge-Programm des britischen NHS meldete bis März 2025 7.193 durch Vorsorge diagnostizierte Lungenkrebsfälle, von denen 63,1 % im Stadium 1 waren, was zeigt, wie Vorsorge den Fallmix hin zu früheren chirurgischen Eingriffen verschieben kann. Frühere Diagnosen erhöhen auch das Volumen an Staging-Verfahren, bildgeführter Bronchoskopie und Navigationsbronchoskopie, sodass der kommerzielle Nutzen im Markt für Thoraxchirurgiegeräte über die formale Resektion allein hinausgeht. Dieser breitere Verfahrenstrichter stützt die Nachfrage nach Endoskopiesystemen, Bildgebungsgeräten und Zugangsinstrumenten, da Krankenhäuser mehr Knoten und mehr Frühläsionen über organisierte Thoraxpfade verwalten.

Zunehmende Einführung von ERAS und Pfade für die Entlassung am selben Tag

Verbesserte Genesungspfade helfen dem Markt für Thoraxchirurgiegeräte, ausgewählte Eingriffe in ambulante Einrichtungen und Einrichtungen mit Entlassung am selben Tag zu verlagern. Eine systematische Übersichtsarbeit und Metaanalyse in JTCVS Open ergab, dass Protokolle zur verbesserten Genesung nach Thoraxchirurgie die Krankenhausverweildauer um 3 Tage verkürzten und die postoperativen Gesamtkomplikationen in 19 Studien mit 8.447 Patienten senkten. Eine bibliometrische Studie, die 617 Publikationen aus den Jahren 2015 bis 2024 aus 44 Ländern umfasste, zeigte, dass die Thorax-ERAS-Forschung nun mehr als 100 Artikel jährlich überschreitet, wobei China 214 Publikationen und die Vereinigten Staaten 155 beitrugen, was auf eine fortlaufende Protokollverfeinerung statt auf eine isolierte Einführung hindeutet.[2]Z. Chen et al., "Trends in der verbesserten Genesung nach Chirurgie (ERAS) in der Thoraxchirurgie aus bibliometrischer Perspektive," Hereditas, springer.com Eine reale Studie aus dem Jahr 2024 zur VATS-Tageschirurgie bei der Resektion pulmonaler Knoten zeigte, dass Prähabilitation, kleinkalibrige Drainageröhren und multimodale Schmerzbehandlung eine schnellere Entlassung als die Standardversorgung ermöglichten. Da mehr Zentren diese Pfade standardisieren, gewinnt der Markt für Thoraxchirurgiegeräte zusätzliches Volumen in kostengünstigeren Einrichtungen, ohne dass jeder Fall in traditionellen stationären Überweisungskanälen verbleiben muss. Diese Verlagerung begünstigt auch Plattformen und Instrumente, die die Genesung verkürzen und das postoperative Management vereinfachen.

KI-gestützte Bildgebung und Workflow-Integration

Künstliche Intelligenz wird Teil der operativen Planung und der intraoperativen Unterstützung, und das verändert, wie der Markt für Thoraxchirurgiegeräte die Konsistenz zwischen Zentren verbessert. Eine multizentrische randomisierte kontrollierte Studie in Nature Communications validierte das InferOperate Thorax AI-3D-System für die Lungenresektionsplanung und zeigte eine automatisierte bronchiale und vaskuläre Segmentierung innerhalb von 2 bis 3 Minuten sowie eine bessere Randgenauigkeit bei der Segmentektomie.[3]L. Xu et al., "Künstliche Intelligenz gesteuerte 3D-Rekonstruktion für verbesserte Lungenoperationsplanung," Nature Communications, nature.com Die klinische Literatur zeigt auch, dass Computer-Vision-Werkzeuge in kardiothorakalen Umgebungen eingesetzt werden, um Workflow-Segmentierung, Instrumentenverfolgung und Beurteilung der Chirurgenleistung aus operativen Videoaufnahmen zu unterstützen. Das ist bedeutsam, weil der Markt für Thoraxchirurgiegeräte seit langem durch Leistungslücken zwischen hochvolumigen akademischen Programmen und kleineren Krankenhäusern geprägt ist. KI-gestützte Bildgebungs- und Workflow-Werkzeuge können diese Lücke schließen, indem sie Planung, Visualisierung und Technik wiederholbarer machen. Dies macht es für Geräteanbieter kommerziell sinnvoller, Roboter- und fortschrittliche Bildgebungssysteme tiefer in Gemeinschaftskrankenhäuser und Programme der mittleren Ebene einzuführen.

Alternde Bevölkerung und komplexe Komorbiditätslast

Die demografische Alterung erhöht nicht nur die Zahl der Thoraxfälle, sondern auch die Komplexität jedes einzelnen Falls, was eine technologieintensivere Versorgung im Markt für Thoraxchirurgiegeräte unterstützt. Das nationale Lungenkrebs-Chirurgieregister Südkoreas zeigte, dass der Anteil der Patienten im Alter von 70 bis 79 Jahren zwischen 2010 und 2023 von 26,3 % auf 32,3 % stieg, während der Anteil der Patienten ab 80 Jahren von 2,0 % auf 6,2 % stieg und der Anteil der Patienten mit einem Charlson-Komorbiditätsindex von 7 oder höher von 9,0 % auf 17,4 % zunahm. Eine Beobachtungsstudie aus dem Jahr 2025 im Vereinigten Königreich ergab, dass 63,1 % der älteren operativen Patienten mit Multimorbidität lebten und die Thoraxchirurgie die höchste Komorbiditätslast unter den elektiven Fachgebieten aufwies. Eine separate multizentrische Studie aus dem Jahr 2025 berichtete, dass roboterassistierte Thoraxchirurgie bei sehr alten Patienten sicher und technisch durchführbar war, ohne Konversionen zur offenen Chirurgie in der Studienpopulation. Diese Muster stützen einen Markt für Thoraxchirurgiegeräte, in dem das Alter allein weniger wichtig ist als die funktionelle Eignung und in dem Präzision, Visualisierung und ergonomische Kontrolle mit steigender Patientenkomplexität wertvoller werden. Das hält die Nachfrage auf minimal-invasive und roboterassistierte Ansätze in Hochrisikopatientengruppen ausgerichtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steile Lernkurve für Chirurgen bei fortgeschrittenen Thoraxplattformen | -0.9% | Global, am stärksten in aufstrebenden APAC-Märkten und Gemeinschaftskrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und Risiko durch Fallvolumenschwelle | -0.8% | Global, am stärksten ausgeprägt in Südamerika, MEA und asiatischen Städten der Stufe 2 | Mittelfristig (2–4 Jahre) |

| Regulatorische Beweislast für neue Roboter- und Energiegeräte | -0.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenexposition gegenüber spezialisierten Komponenten und Zolldruck | -0.5% | USA, EU, mit Ausstrahlungseffekten auf APAC-basierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steile Lernkurve für Chirurgen bei fortgeschrittenen Thoraxplattformen

Der Markt für Thoraxchirurgiegeräte sieht sich nach wie vor einer Einführungsobergrenze gegenüber, da der Aufbau von Roboterkompetenz deutlich länger dauert als die Entwicklung konventioneller VATS-Fähigkeiten. Eine landesweite bevölkerungsbasierte Studie in 28 koreanischen Krankenhäusern ergab einen medianen Lernkurvenschwellenwert von 110 Eingriffen, und nur 8 der 28 Krankenhäuser erreichten dieses Niveau während des Studienzeitraums von 2019 bis 2022. Eine norwegische Einzelzentrumsstudie mit 200 robotischen Lungenlobektomien fand eine biphasische Lernkurve, wobei die Operationszeit noch nach dem 117. Eingriff sank und sich die Komplikationsraten erst um den 94. Fall stabilisierten. Dies schafft eine wirtschaftliche Falle im Markt für Thoraxchirurgiegeräte, da Krankenhäuser oft Kapital binden, bevor Chirurgen die Effizienz erreichen, die zur Rechtfertigung des Programms erforderlich ist. Das Problem ist in Krankenhäusern der Stufe 2 und in Schwellenmärkten ausgeprägter, wo Betreuungssysteme, Ausbildungspipelines und strukturierte Robotertrainings weniger entwickelt sind. Bis diese Unterstützungssysteme ausgeweitet werden, bleibt die Roboterdiffusion im Markt für Thoraxchirurgiegeräte über Krankenhausstufen hinweg ungleichmäßig.

Hohe Investitionsausgaben und Risiko durch Fallvolumenschwelle

Hohe Kapitalkosten bleiben ein wesentliches Hemmnis im Markt für Thoraxchirurgiegeräte, insbesondere dort, wo Budgets begrenzt und jährliche Fallzahlen bescheiden sind. Flexible Beschaffungsansätze wie 24-monatige Mietprogramme und Operating-Leasing sind darauf ausgelegt, die anfängliche Hürde zu senken, beseitigen jedoch nicht die Notwendigkeit eines nachhaltigen Verfahrensvolumens zur Deckung wiederkehrender Instrument- und Servicekosten. Krankenhäuser mit weniger als 100 Thoraxfällen jährlich sehen sich nach wie vor einem erheblichen Risiko gegenüber, dass die Kosten pro Eingriff im Vergleich zu etablierten VATS-Pfaden ungünstig ausfallen. Das verlangsamt die Durchdringung in Gemeinschaftskrankenhäuser, obwohl diese Zentren die größte unterversorgte Patientenbasis im Markt für Thoraxchirurgiegeräte darstellen. Das Hemmnis ist am stärksten in Südamerika, dem Nahen Osten und Afrika sowie in asiatischen Städten der Stufe 2, wo Budgetdisziplin und Fallkonzentration die Plattformauslastung schwerer optimierbar machen. Infolgedessen konzentriert sich die Einführung im Markt für Thoraxchirurgiegeräte weiterhin auf hochvolumige Zentren, die Fixkosten auf mehr Fälle verteilen und Lernkurven schneller überwinden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Minimal-invasiver Zugang dominiert, Robotik gestaltet die Obergrenze neu

Die videoassistierte thorakoskopische Chirurgie hielt im Jahr 2025 einen Anteil von 49,21 % am Markt für Thoraxchirurgiegeräte und war damit das größte Verfahrenssegment im Markt für Thoraxchirurgiegeräte. Ihre Position spiegelt langfristige klinische Evidenz, etablierte Ausbildungspfade und zuverlässige onkologische Ergebnisse bei der Lungenresektion wider. Die Durchdringung ist in großen akademischen Zentren in Nordamerika und Europa bereits tief, setzt sich aber in Gemeinschaftskrankenhäusern durch schmalere Trokare, 4K-Visualisierung und Niederdruck-Insufflation fort. Die roboterassistierte Thoraxchirurgie soll bis 2031 mit einer CAGR von 8,23 % wachsen, unterstützt durch artikulierte Instrumente, Zitterfilterung und 3D-Optik, die den Zugang in mediastinalen und subkarinalen Lymphknotengebieten verbessern.

Eine multizentrische Kohortenstudie aus dem Jahr 2026 berichtete, dass die robotische Lobektomie niedrigere Konversionsraten zur offenen Chirurgie und kürzere postoperative Verweildauern als VATS lieferte, was den Fall für den robotischen Einsatz bei komplexeren Eingriffen stärkt. Die offene Thoraxchirurgie behält im Markt für Thoraxchirurgiegeräte nach wie vor einen bedeutenden Platz bei Re-Operationen, vaskulärer Invasion und Traumata, wo der minimal-invasive Zugang begrenzt bleibt. Die endoskopische Thoraxchirurgie ist kleiner, wächst aber, da die Navigationsbronchoskopie Biopsie- und fokale Ablationsoptionen für periphere Läsionen erweitert, die sonst zur Resektion übergehen würden. In Japan half die Erstattungsaufnahme der robotischen Lobektomie im Jahr 2018 und der Segmentektomie im Jahr 2020 dabei, die roboterassistierte Thoraxchirurgie von weniger als 1 % der Lungenkrebseingriffe auf mehr als 15 % bis 2025 zu steigern, was darauf hindeutet, dass die regionale Obergrenze für VATS im asiatisch-pazifischen Raum niedriger sein könnte als die aktuellen Anteile anzeigen. Diese Abfolge ist wichtig, da der Markt für Thoraxchirurgiegeräte der Erstattungsausweitung oft vorausgeht, bevor eine breitere Plattformeinführung einsetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Roboterplattformen sichern den Anteil, Bildgebungssegmente treiben das Wachstum

Roboterplattformen hielten im Jahr 2025 einen Anteil von 31,83 % am Produkttyp-Umsatz und waren damit das größte Produktsegment im Markt für Thoraxchirurgiegeräte. Das Segment spiegelt den Effekt der installierten Basis und den Premiumwert wider, der an Kernhardware, unterstützende Instrumente und zugehörige Software geknüpft ist. Endoskope und Bildgebungssysteme sollen bis 2031 mit einer CAGR von 7,28 % wachsen, was sie zur am schnellsten wachsenden Produktkategorie im Markt für Thoraxchirurgiegeräte macht. Das Wachstum kommt von 4K-fluoreszenzgeführter Visualisierung, Indocyaningrün-Perfusionsbildgebung für die Segmentebenenmarkierung und KI-gestützten Overlay-Werkzeugen, die nun sowohl in eigenständigen Systemen als auch in Robotertürmen erscheinen.

Chirurgische Instrumente und Zubehör steigen mit jeder Erweiterung der installierten Roboterbasis, da Ersatz- und Einmalverwendung bei jedem Eingriff wiederkehren. Energie- und Stapelgeräte stehen in Standardkonfigurationen unter mehr Druck, aber spezialisierte Dickgewebe-Nachladungen für Hilusanatomie und dichtes Speiseröhrengewebe unterstützen nach wie vor eine Premiumpositionierung. Die Thoraxchirurgiebranche zeigt auch eine schrittweise Verlagerung hin zu Ultraschallenergieplattformen für ausgewählte Lobektomie- und Segmentektomieschritte, die früher mechanischen Staplern vorbehalten waren. Der Segmentmix begünstigt daher Anbieter, die Kernkapitalausrüstung mit Mehrfachverwendungszubehör und Bildgebungs-Upgrades kombinieren können. Dieses Muster hält den Markt für Thoraxchirurgiegeräte auf Anbieter mit breiten Portfolios, starker Serviceabdeckung und Integration über Visualisierungs-, Zugangs- und Roboter-Workflows ausgerichtet.

Nach Indikation: Speiseröhrenkrebs führt beim Anteil, Mediastinaltumoren gewinnen an Bedeutung

Speiseröhrenkrebs hielt im Jahr 2025 einen Anteil von 36,64 % und blieb damit das größte Indikationssegment im Markt für Thoraxchirurgiegeräte. Seine führende Position spiegelt die Komplexität und hohe Instrumentenintensität der Ösophagektomie wider, die häufig thorakoskopischen und laparoskopischen Zugang kombiniert und mehrere dedizierte Stapler-Nachladungen erfordert. Lungenkrebs generiert nach wie vor das höchste absolute Eingriffvolumen im Markt für Thoraxchirurgiegeräte, da die Krankheitsinzidenz hoch bleibt, aber der Umsatzanteil pro Fall wird durch kürzere Operationssaalzeiten und geringere Instrumentenintensität bei Keilresektionen im Vergleich zur Lobektomie gemäßigt. Eine im Jahr 2025 in The Lancet Gastroenterology & Hepatology veröffentlichte randomisierte Phase-3-Studie ergab, dass die thorakoskopische Ösophagektomie der offenen Chirurgie beim Gesamtüberleben bei resezierbarem thorakalem Speiseröhrenkrebs nicht unterlegen war, was die weitere Protokollmigration hin zur minimal-invasiven Ösophagektomie unterstützt.

Mediastinaltumoren sollen bis 2031 mit einer CAGR von 8,85 % wachsen und sind damit die am schnellsten wachsende Indikation im Markt für Thoraxchirurgiegeräte. Dieses Tempo ist mit der Verlagerung von Thymektomie und anteriorer Mediastinaltumorresektion von der medianen Sternotomie hin zu robotischen und subxiphoiden minimal-invasiven Zugängen verbunden. Der begrenzte mediastinale Raum begünstigt robotische Artikulation und flexible Bewegung, was die Kontrolle bei technisch schwierigen Dissektionen verbessert. Klinische Evidenz aus dem Jahr 2025 zeigte, dass roboterassistierte Thoraxchirurgie bei Thymomen bis zu 9,5 bis 10 cm sicher und technisch durchführbar war, was den historischen Größenschwellenwert für minimal-invasive Eingriffe erweitert. Pneumothorax und Hyperhidrose bleiben kleinere, aber stabile Nischen, die sich beide hauptsächlich auf ausgereifte VATS-basierte Pleura- und Sympathektomieverfahren im Markt für Thoraxchirurgiegeräte stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz bleibt bestehen, Spezialzentren definieren die Innovationsgrenze

Krankenhäuser hielten im Jahr 2025 einen Anteil von 45,23 % und bewahrten damit ihre führende Position im Markt für Thoraxchirurgiegeräte. Diese Führungsposition beruht auf der Intensivstationsinfrastruktur, multidisziplinären Tumorboards, der Ausbildung von Assistenzärzten und der Fähigkeit, Patienten mit hoher Komorbidität und komplexe onkologische Resektionen zu verwalten. Ambulante chirurgische Zentren erweitern ihre Rolle im Markt für Thoraxchirurgiegeräte, da ERAS-Pfade die Entlassung am selben Tag bei ausgewählten Keilresektionen und kleineren Lobektomiefällen unterstützen. Diese Verlagerung ist mit kostengünstigeren Versorgungsmodellen und dem wachsenden Komfort der Chirurgen mit strukturierten perioperativen Genesungspfaden verbunden.

Spezialisierte Thoraxzentren sollen bis 2031 mit einer CAGR von 7,95 % wachsen und sind innerhalb der Marktgrößenaussicht für Thoraxchirurgiegeräte die am schnellsten wachsende Endnutzerkategorie. Ihr Wachstum kommt von einem konzentrierten onkologischen Fallmix, der früheren Einführung von Roboter- und KI-gestützten Plattformen und einer stärkeren Fähigkeit, robotische Lernkurven zu überwinden. Diese Zentren dienen auch als evidenzgenerierende Standorte, an denen Anbieter Betreuung, Schulung und Workflow-Unterstützung platzieren. Zulassungs- und Privilegierungsstandards für Robotik sind nun wichtiger, da Zentren, die Multi-Plattform-Training unterstützen können, eher Überweisungen aus Gemeinschaftskrankenhäusern anziehen. Diese Dynamik hält den Markt für Thoraxchirurgiegeräte für die komplexesten Fälle auf dedizierte Spezialzentren ausgerichtet, auch wenn sich Volumina mit geringerer Akuität auf mehr ambulante Einrichtungen auszubreiten beginnen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,23 % am Markt für Thoraxchirurgiegeräte und war damit das größte regionale Segment im Markt für Thoraxchirurgiegeräte. Diese Position wird durch eine dichte installierte Roboterbasis, ausgereifte ERAS-Einführung und eine Erstattungsstruktur gestützt, die nach wie vor komplexe Thoraxeingriffe in Krankenhaussystemen unterstützt. Die CMS-Richtliniendokumentation für 2026 zeigt eine DRG-basierte Erstattung für komplexe Thoraxeingriffe unter den Codes 163 bis 165, die je nach Komplexität zwischen 13.929 USD und 32.613 USD pro Fall liegt. Die Vereinigten Staaten bleiben das wichtigste Volumenzentrum in der Region, da sie hohe Eingriffintensität mit breitem Zugang zu Roboter- und fortschrittlichen endoskopischen Plattformen verbinden. Gleichzeitig schafft die Reduzierung der nicht zeitbasierten Arbeits-RVUs für die kardiothorakale Chirurgie um 2,5 %, die am 1. Januar 2026 in Kraft tritt, einen kurzfristigen Margengegenwind, der Programme dazu veranlassen könnte, zeiteffiziente Pfade und ausgewählte Standortverlagerungen zu bevorzugen, anstatt Eingriffvolumina direkt zu reduzieren.

Europa hielt die zweitgrößte regionale Position im Markt für Thoraxchirurgiegeräte, angeführt von Deutschland und dem Vereinigten Königreich. Die Region profitiert von starken Thoraxzentrumsnetzwerken, aber die Geräteeinführung bleibt durch ein anspruchsvolleres Compliance-Umfeld unter der EU-Medizinprodukteverordnung geprägt. Im Jahr 2025 vergab Guy's and St Thomas' NHS Foundation Trust einen 7-jährigen Direktvertrag für roboterassistierte Thoraxchirurgie an Intuitive Surgical über das NHS Supply Chain-Rahmenwerk, was zeigt, wie öffentliche Beschaffung langfristige Anbieterbeziehungen festigen kann, sobald Compliance-Hürden überwunden sind. Frankreich, Italien, Spanien, Polen, die Niederlande und die skandinavischen Länder weiten die VATS- und ERAS-Nutzung innerhalb der Beschränkungen nationaler Gesundheitssysteme weiter aus.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,92 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Thoraxchirurgiegeräte. Japan hat bereits gezeigt, wie Erstattung den Verfahrensmix umgestalten kann, wobei die roboterassistierte Thoraxchirurgie nach der Ausweitung der Versicherungsaufnahme von weniger als 1 % der Lungenkrebseingriffe im Jahr 2017 auf mehr als 15 % bis 2025 gestiegen ist. China wird zur strukturell wichtigsten Wachstumsmaschine im Markt für Thoraxchirurgiegeräte, da inländische Robotermarken im Jahr 2025 erstmals mehr als 50 % der öffentlichen Krankenhausausschreibungen für robotische Chirurgie gewannen, während das Shanghai Pulmonary Hospital mehr als 1.000 inländische roboterassistierte Thoraxfälle in einem einzigen Zentrum überschritt. Indien, Südkorea und Australien erweitern ebenfalls die minimal-invasive und robotische Thoraxkapazität durch Erstattungsausweitung und hochvolumige Onkologiezentren, während der Nahe Osten und Afrika sowie Südamerika kleinere, aber aufstrebende Investitionsziele durch das Wachstum privater Krankenhäuser und die Infrastruktur des Medizintourismus bleiben.

Wettbewerbslandschaft

Der Markt für Thoraxchirurgiegeräte ist im Premiumsegment mäßig konzentriert und in den umgebenden Gerätekategorien stärker fragmentiert. Intuitive Surgical bleibt die stärkste Kraft bei Roboterplattformen, während Olympus, Karl Storz und Fujifilm in der Endoskopie und Visualisierung wichtig bleiben, und CONMED, B. Braun, Medtronic, Johnson & Johnson und Teleflex in den Bereichen Stapling, Zugang und Energieportfolios konkurrieren. Das bedeutet, dass der Markt für Thoraxchirurgiegeräte eine konzentrierte Installationsbasisstruktur in der Robotik mit einer breiteren Fragmentierung bei den Werkzeugen und Einmalprodukten kombiniert, die bei Eingriffen verwendet werden. Der wichtigste kommerzielle Vorteil gehört nach wie vor Unternehmen, die Hardware, Service, Schulung und wiederkehrende Instrumentennachfrage in eine dauerhafte Krankenhausbeziehung einbinden können. Diese Struktur hält Beschaffungsmacht und Wechselkosten im Mittelpunkt des Wettbewerbs im Markt für Thoraxchirurgiegeräte.

Mehrere strategische Schritte zeigen, wie sich der Markt für Thoraxchirurgiegeräte einer Multi-Plattform-Zukunft öffnet. Im Dezember 2025 erhielt Medtronic die FDA-Zulassung für das Hugo roboterassistierte Chirurgiesystem für urologische Eingriffe, was seine erste US-Regulierungszulassung markierte und seine Position verbesserte, um im Laufe der Zeit eine breitere Multi-Fachbereichsexpansion anzustreben. Im Januar 2026 reichte Johnson & Johnson das Ottava Robotische Chirurgiesystem bei der FDA zur De-novo-Klassifizierung ein, was einen direkten Versuch signalisiert, eine Multi-Fachbereichsplattform mit Thoraxchirurgie auf der mittelfristigen Roadmap aufzubauen. Im April 2025 sicherte sich CMR Surgical mehr als 200 Millionen USD an neuer Finanzierung, um seinen US-Start nach der FDA-Zulassung für Versius zu beschleunigen, was seinen Vorstoß rund um Multi-Fachbereichsflexibilität unterstützt.

Der Wettbewerb verlagert sich auch geografisch innerhalb des Marktes für Thoraxchirurgiegeräte. Chinesische inländische Roboterhersteller, angeführt von Touchsurgeons und MicroPorts Shurui-System, gewannen im Jahr 2025 erstmals mehr als 50 % der öffentlichen Krankenhausausschreibungen für robotische Chirurgie in China, und diese Veränderung schwächt die lang gehaltene Annahme, dass importierte Plattformen das höherwachsende Segment des Landes dominieren werden. Das Ergebnis wird wahrscheinlich mehr Preisdruck auf Instrumente und Serviceverträge sein, auch wenn die Gesamteingriffvolumina weiter steigen. Anbieter, die flexible Finanzierung, schnellere Schulungsunterstützung und integrierte Bildgebungs-Workflows anbieten können, werden besser positioniert sein, da der Markt für Thoraxchirurgiegeräte in Krankenhäuser der mittleren Ebene und regionale Spezialzentren vordringt. Das lässt den Markt für Thoraxchirurgiegeräte mit klaren Führern bei Premiumplattformen zurück, aber mit zunehmendem Wettbewerb überall dort, wo Krankenhäuser beginnen, die Gesamtprogrammkosten statt des Plattformprestiges allein zu bewerten.

Marktführer im Bereich Thoraxchirurgiegeräte

B. Braun Melsungen AG

Boston Scientific Corporation

CONMED Corporation

Medtronic

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Johnson & Johnson reichte das Ottava Robotische Chirurgiesystem bei der FDA zur De-novo-Klassifizierung für mehrere obere Baucheingriffe ein; die Einreichung nutzt IDE-Studiendaten und markiert einen entscheidenden Schritt hin zur Multi-Fachbereichsbereitstellung, wobei thorakale Indikationen in parallelen IDE-Programmen aktiv entwickelt werden.

- Januar 2026: Chinas Nationale Gesundheitssicherheitsverwaltung veröffentlichte die

Richtlinien zur Festlegung von Preispositionen für medizinische Dienstleistungen bei chirurgischen und therapeutischen Hilfsoperationen,

die 37 standardisierte Verfahrenscodes für robotische Chirurgie formalisieren. Es wird erwartet, dass dieser Erstattungsrahmen die Einführung roboterassistierter Thoraxplattformen in chinesischen öffentlichen Krankenhäusern beschleunigt und den größten einzelnen regulatorischen Katalysator für das asiatisch-pazifische Segment im Prognosezeitraum darstellt. - Dezember 2025: Medtronic erhielt die FDA-Zulassung für das Hugo roboterassistierte Chirurgiesystem für urologische Eingriffe, was die erste US-Regulierungszulassung des Unternehmens darstellt; mit laufenden klinischen Thoraxstudien in Belgien und Plänen zur Indikationserweiterung positioniert die Zulassung Hugo als glaubwürdigen Multi-Fachbereichskonkurrenten zu da Vinci innerhalb eines 2- bis 3-Jahres-Fensters.

- April 2025: CMR Surgical sicherte sich mehr als 200 Millionen USD an neuer Finanzierung, um den kommerziellen Start von Versius in den Vereinigten Staaten nach der FDA-Zulassung zu beschleunigen; die Runde unterstützt auch die Entwicklung des Versius Plus-Systems und die NVIDIA IGX Thor KI-Integration. Die installierte Versius-Basis des Unternehmens hat weltweit mehr als 30.000 Eingriffe in mehr als 30 Ländern abgeschlossen.

Umfang des globalen Berichts über den Markt für Thoraxchirurgiegeräte

Der Markt für Thoraxchirurgiegeräte bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Vertrieb spezialisierter medizinischer Instrumente, Bildgebungssysteme, Energiegeräte und Roboterplattformen konzentriert, die bei chirurgischen Eingriffen in der Brusthöhle eingesetzt werden. Er wird durch technologische Innovation, die steigende Prävalenz von Thoraxerkrankungen und die wachsende Einführung minimal-invasiver und roboterassistierter Techniken angetrieben.

Der Markt ist nach Verfahrenstyp segmentiert, der offene Thoraxchirurgie, videoassistierte thorakoskopische Chirurgie (VATS), roboterassistierte Thoraxchirurgie und endoskopische Thoraxchirurgie umfasst. Nach Produkttyp umfasst er chirurgische Instrumente und Zubehör, Endoskope und Bildgebungssysteme, Energie- und Stapelgeräte sowie Roboterplattformen. Nach Indikation adressiert der Markt Lungenkrebs, Speiseröhrenkrebs, Pneumothorax, Mediastinaltumoren und Hyperhidrose. Nach Endnutzer bedient er Krankenhäuser, ambulante chirurgische Zentren und spezialisierte Thoraxzentren. Schließlich ist der Markt nach Geografie in Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), Naher Osten & Afrika (GCC, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas) unterteilt.

| Offene Thoraxchirurgie |

| Videoassistierte thorakoskopische Chirurgie |

| Roboterassistierte Thoraxchirurgie |

| Endoskopische Thoraxchirurgie |

| Chirurgische Instrumente und Zubehör |

| Endoskope und Bildgebungssysteme |

| Energie- und Stapelgeräte |

| Roboterplattformen |

| Lungenkrebs |

| Speiseröhrenkrebs |

| Pneumothorax |

| Mediastinaltumoren |

| Hyperhidrose |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte Thoraxzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Verfahrenstyp | Offene Thoraxchirurgie | |

| Videoassistierte thorakoskopische Chirurgie | ||

| Roboterassistierte Thoraxchirurgie | ||

| Endoskopische Thoraxchirurgie | ||

| Nach Produkttyp | Chirurgische Instrumente und Zubehör | |

| Endoskope und Bildgebungssysteme | ||

| Energie- und Stapelgeräte | ||

| Roboterplattformen | ||

| Nach Indikation | Lungenkrebs | |

| Speiseröhrenkrebs | ||

| Pneumothorax | ||

| Mediastinaltumoren | ||

| Hyperhidrose | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Thoraxzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Thoraxchirurgie bis 2031 erreichen?

Der Markt für Thoraxchirurgie soll bis 2031 einen Wert von 18,36 Milliarden USD erreichen, ausgehend von 12,95 Milliarden USD im Jahr 2026 bei einer CAGR von 7,23 %.

Welcher Verfahrenstyp führt die aktuelle Nachfrage an?

Die videoassistierte thorakoskopische Chirurgie führte im Jahr 2025 mit einem Anteil von 49,21 %, was ihre tiefe klinische Einführung und breite Krankenhausausbildungsbasis widerspiegelt.

Warum gewinnen Robotersysteme bei Brustkorbeingriffen an Bedeutung?

Die roboterassistierte Thoraxchirurgie soll bis 2031 mit einer CAGR von 8,23 % wachsen, da Chirurgen Artikulation, Zitterfilterung, 3D-Optik und besseren Zugang bei komplexen Dissektionen schätzen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,92 % wachsen, unterstützt durch Erstattungsreformen, inländische Roboterherstellung und wachsende chirurgische Volumina bei Lungenkrebs.

Seite zuletzt aktualisiert am: