Marktgröße und Marktanteil für Rhinoplastik-Implantate

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

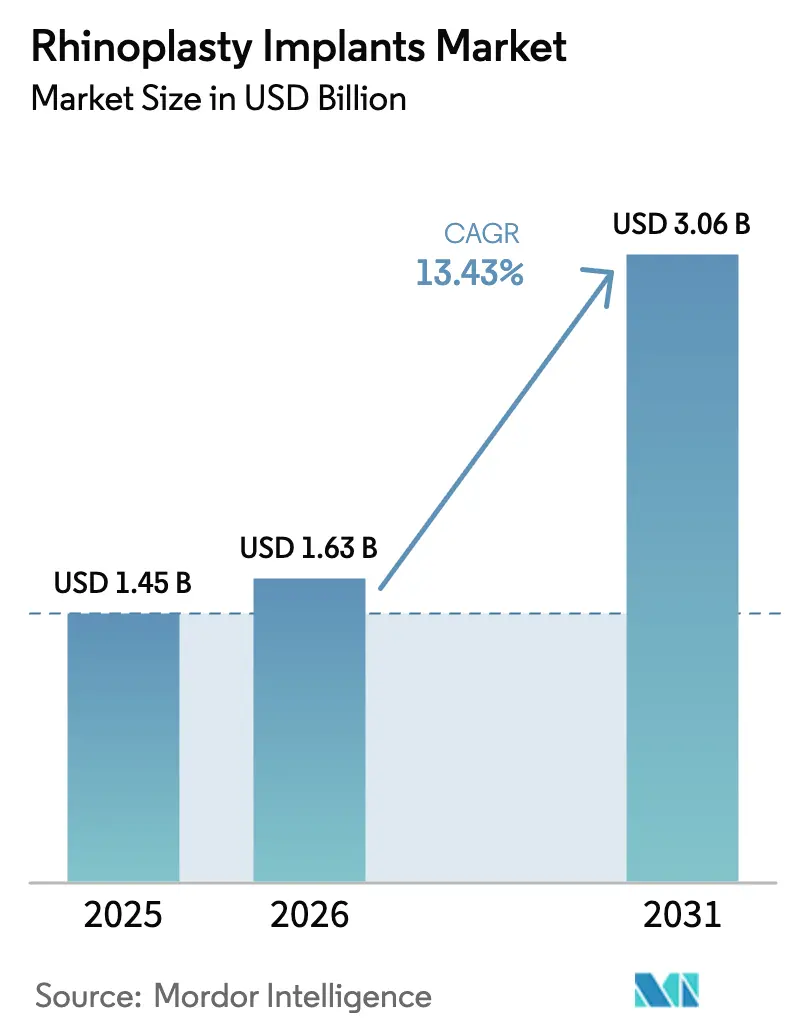

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rhinoplastik-Implantate von Mordor Intelligence

Die Marktgröße für Rhinoplastik-Implantate wird im Jahr 2026 auf 1,63 Milliarden USD geschätzt, ausgehend vom Wert von 1,45 Milliarden USD im Jahr 2025, mit Prognosen von 3,06 Milliarden USD und einem Wachstum von 13,43 % CAGR im Zeitraum 2026–2031.

Das Wachstum ist an steigende kosmetische Eingriffszahlen geknüpft, insbesondere an einen jährlichen Anstieg von 2 % bei Eingriffen in den Vereinigten Staaten im Jahr 2024, sowie an die rasche Einführung von 3D-gedruckten, patientenspezifischen Implantaten, die die Operationszeit verkürzen und das Revisionsrisiko senken. Die Nachfrage im Asien-Pazifik-Raum nimmt aufgrund von Medizintourismus und höherem verfügbaren Einkommen zu, während bioresorbierbare Gerüste langfristige Komplikationen reduzieren und Lieferantenportfolios neu gestalten sollen. Parallele Investitionen in Bildgebungssoftware, Ultraschall-Knochenfräswerkzeuge und optimierte Arbeitsabläufe in ambulanten Operationszentren vergrößern den Technologievorsprung zwischen Hochvolumenzentren und kleineren Kliniken. Regulatorische Verzögerungen in der Europäischen Union und Zolldruck in Nordamerika haben Hersteller zu dualer Beschaffung und Near-Shoring veranlasst, aber diese Hürden filtern auch Wettbewerber mit geringer Qualität heraus und lassen etablierten Akteuren Raum zur Erweiterung von Premium-Linien.

Wichtigste Erkenntnisse des Berichts

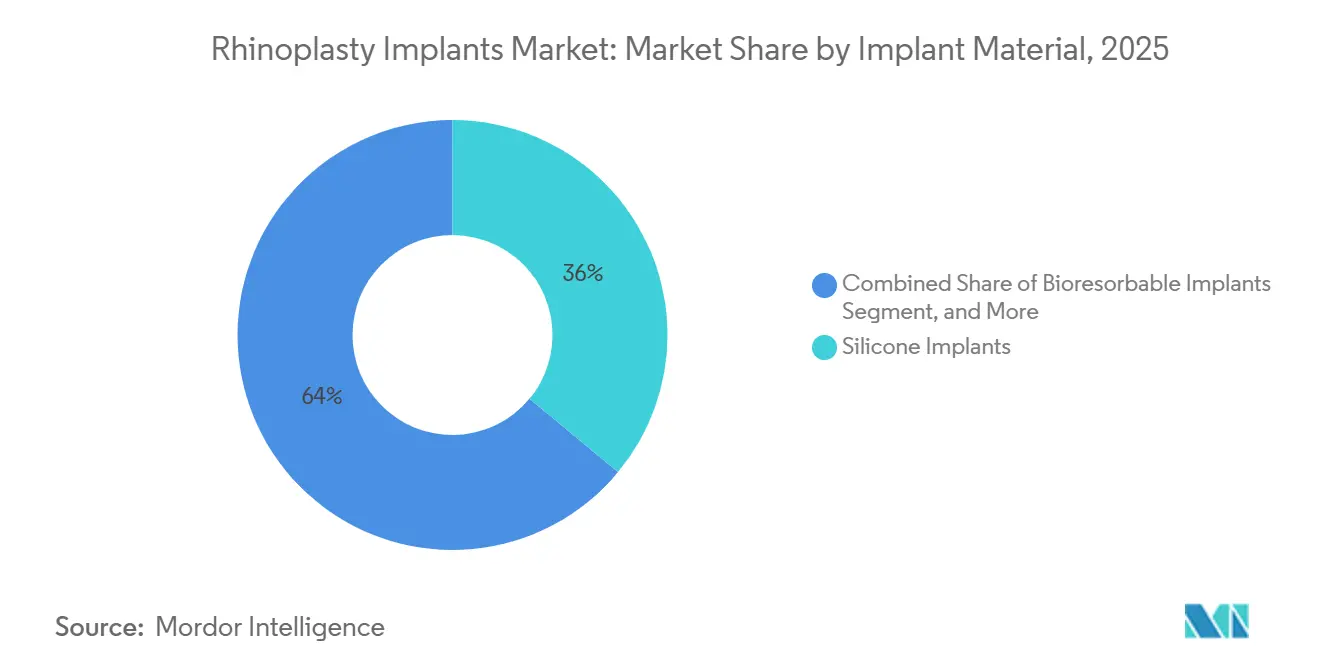

- Nach Implantatmaterial entfielen auf Silikonimplantate im Jahr 2025 36,01 % des Marktanteils für Rhinoplastik-Implantate, während bioresorbierbare Implantate bis 2031 die schnellste CAGR von 14,45 % verzeichnen sollen.

- Nach Verfahrenstyp führte die Augmentations-Rhinoplastik die Eingriffszahlen mit einem Anteil von 41,93 % im Jahr 2025 an; die Revisions-Rhinoplastik soll bis 2031 die höchste CAGR von 15,87 % verzeichnen.

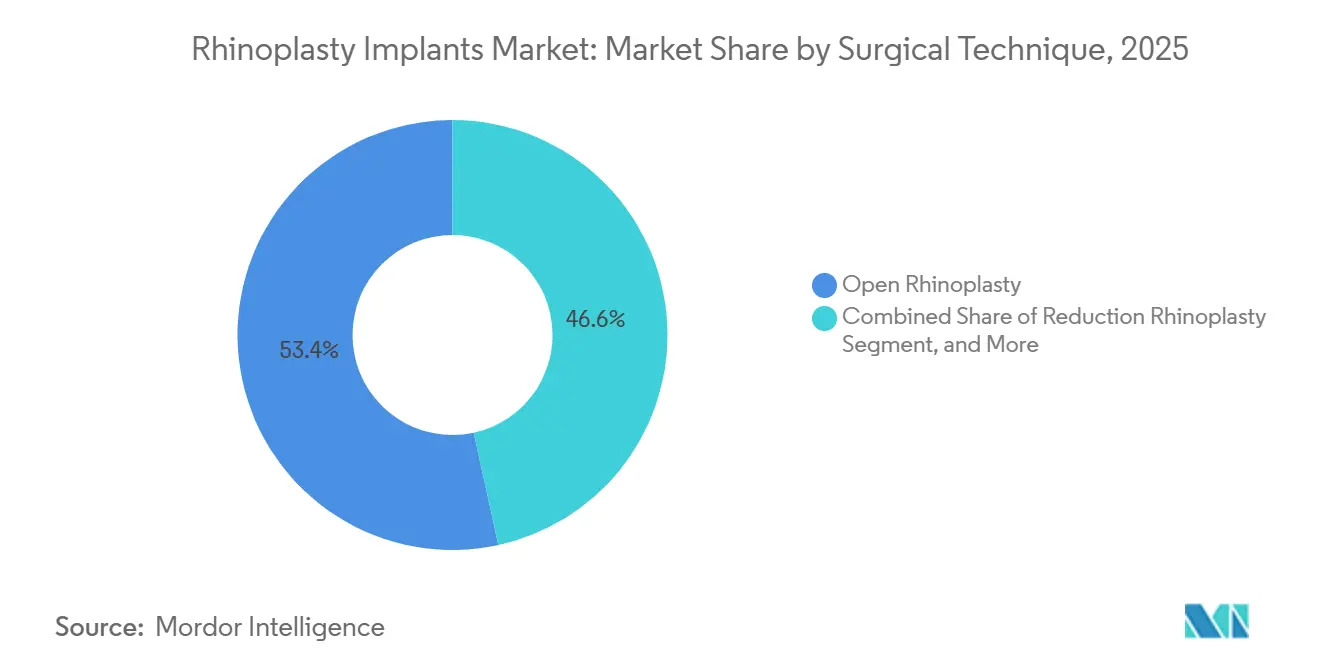

- Nach chirurgischer Technik entfielen auf die offene Rhinoplastik im Jahr 2025 53,42 % des Umsatzes nach chirurgischer Technik, während Preservation-Techniken im gleichen Zeitraum mit einer CAGR von 19,76 % expandieren sollen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 61,63 % des Endnutzerumsatzes; ambulante Operationszentren sollen bis 2031 eine CAGR von 16,86 % verzeichnen.

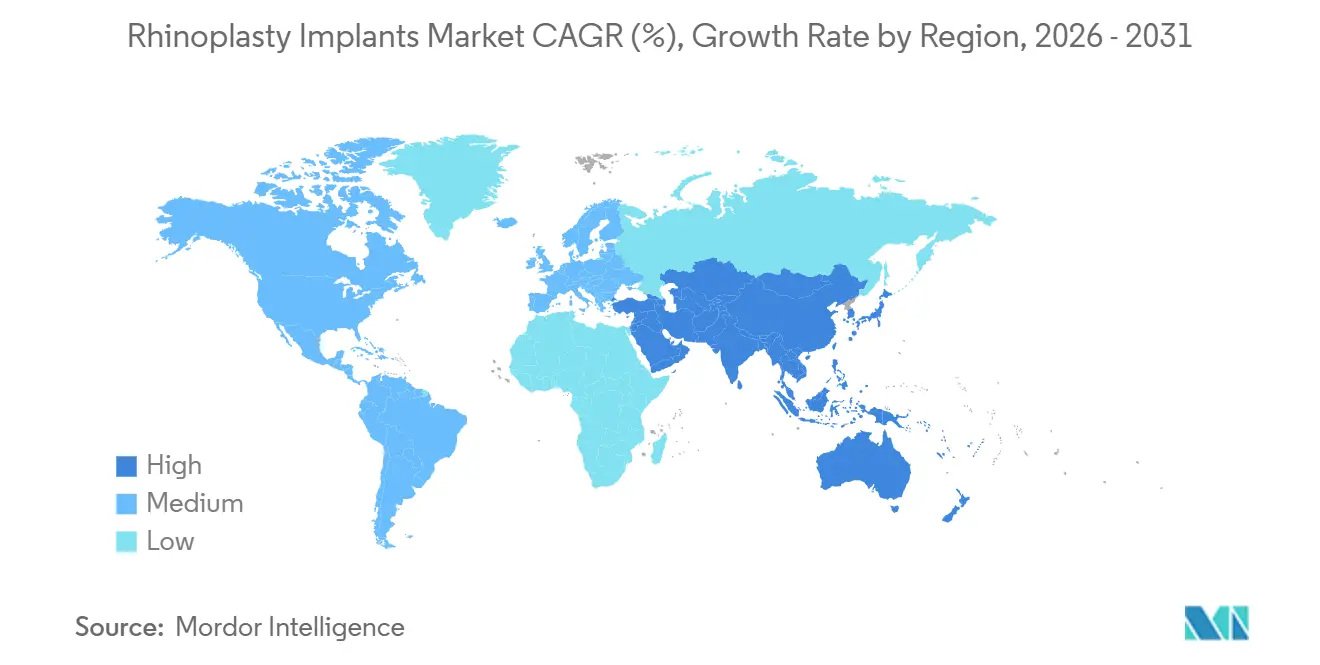

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 36,29 % des weltweiten Umsatzes; der Asien-Pazifik-Raum soll bis 2031 die schnellste CAGR von 20,94 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rhinoplastik-Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach kosmetischer Rhinoplastik | +3.2% | Global, mit höchster Intensität in Nordamerika, Südkorea, Brasilien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der 3D-Bildgebung und bei patientenspezifischen Implantaten | +2.8% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf Tier-1-Städte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Nasentraumata und angeborenen Fehlbildungsfällen | +2.1% | Global, erhöht in Konfliktzonen des Nahen Ostens und Afrikas sowie in Unfallschwerpunkten des Straßenverkehrs in Südasien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg minimal-invasiver Preservation-Techniken | +2.5% | Nordamerika und EU als frühe Anwender, schrittweise Diffusion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entstehung bioabsorbierbarer und 3D-gedruckter Implantate | +1.9% | Nordamerika und EU als regulatorisch konforme Märkte, begrenzte Durchdringung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Near-Shoring zur Kompensation von Gerätezöllen 2025–26 | +1.0% | Nordamerika (USA, Kanada, Mexiko), teilweiser EU-Nutzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach kosmetischer Rhinoplastik

Die Präsenz in sozialen Medien und die normalisierte Diskussion über Gesichtschirurgie treiben einen stetigen Anstieg der Rhinoplastik-Eingriffszahlen bei Erwachsenen voran. In den Vereinigten Staaten stieg die Zahl der Eingriffe im Jahr 2024 auf 48.423, mit bemerkenswertem Wachstum bei Patienten ab 40 Jahren.[1]American Society of Plastic Surgeons, "Amerikaner gaben 2024 mehr als 28 Milliarden USD für kosmetische plastische Chirurgie aus", plasticsurgery.org Medizintourismuskorridore in Indonesien und Südkorea verzeichnen zweistelliges Wachstum, da internationale Patienten niedrigere Preise ohne Einbußen bei der Implantatqualität suchen. Wettbewerbsfähige Preise in Südostasien liegen im Durchschnitt bei 7.500 USD pro Eingriff, etwa die Hälfte der typischen US-amerikanischen Gebühr, was eine neue Nachfrage nach hochwertigen, aber erschwinglichen Silikon- und ePTFE-Implantaten schafft. Hersteller reagieren mit abgestuften Produktlinien, die Kosten und Markenwert in Einklang bringen. Der Anstieg bei älteren Bevölkerungsgruppen begünstigt auch Implantate mit nachgewiesenen Sicherheitsprotokollen und stärkt die aktuelle Führungsposition von Silikon.

Technologische Fortschritte in der 3D-Bildgebung und bei patientenspezifischen Implantaten

Der routinemäßige Einsatz von CT-Scans und CAD-Software verlagert die Fachrichtung in Richtung Präzisionstechnik. Chirurgen können Implantate aus porösem Polyethylen oder Silikon bestellen, die die individuelle Anatomie nachbilden, was Versuch und Irrtum reduziert und die Anästhesiezeit verkürzt.[2]JAMA Facial Plastic Surgery, "3D-gedruckte patientenspezifische Implantate in der Rhinoplastik: Ein systematischer Review", jamanetwork.com Ein Review aus dem Jahr 2024 ergab, dass die Symmetriescores des Nasenrückens um 18 % höher waren, wenn 3D-gedruckte Führungen im Vergleich zur Freihandformgebung verwendet wurden. Die Investitionskosten übersteigen 500.000 USD für Scanner, Drucker und Software, sodass die Einführung in akademischen Krankenhäusern und erstklassigen ambulanten Operationszentren am höchsten ist. Diese Einrichtungen können Premiumpreise verlangen und eröffnen so eine Rentabilitätslücke gegenüber Kliniken, die auf Standardimplantate angewiesen sind. Als Reaktion darauf gehen große Lieferanten Partnerschaften mit Biodruck-Unternehmen ein, um die patientenspezifische Produktion zu skalieren und langfristige Verträge mit Hochvolumenzentren zu sichern.

Zunahme von Nasentraumata und angeborenen Fehlbildungsfällen

Verkehrsunfälle, zwischenmenschliche Gewalt und angeborene Anomalien treiben weiterhin die rekonstruktive Nachfrage an. Nasenfrakturen machen 40 % der Gesichtsknochenverletzungen aus, und ein Teil davon benötigt eine implantatbasierte Versorgung, wenn autologer Knorpel unzureichend ist. Von Konflikten betroffene Regionen in Nordafrika und dem Nahen Osten melden steigende Traumaaufnahmen, während Südasien erhöhte Verletzungsraten aufweist, die mit der raschen Motorisierung zusammenhängen. Rekonstruktive Patienten sind weniger preissensibel als elektive kosmetische Kunden, was stabile Umsätze auch in wirtschaftlichen Abschwungphasen unterstützt. Krankenhäuser bevorzugen poröses Polyethylen oder Titan für diese komplexen Fälle und bieten Herstellern diversifizierte Einnahmequellen, die die zyklische kosmetische Nachfrage ausgleichen.

Aufstieg minimal-invasiver Preservation-Techniken

Die Preservation-Rhinoplastik erhält das native Nasenrückengewölbe, reduziert postoperative Schwellungen und ermöglicht eine schnellere Erholung. Eine Studie aus dem Jahr 2025 zeigte, dass die mittlere Heilungszeit im Vergleich zu traditionellen Osteotomien um neun Tage verkürzt wurde. Die Einführung hängt von hochauflösender Bildgebung und Ultraschall-Knochenfräswerkzeugen ab, was Investitionsausgaben von 30.000–50.000 USD pro Einheit antreibt. Jüngere Chirurgen, die im letzten Jahrzehnt ausgebildet wurden, bevorzugen die Technik, was sie zu einem wichtigen Verkaufsargument für Silikonimplantate mit vorkonturierten Nasenrückenformen macht. Frühe Anwender sind in Nordamerika und Westeuropa konzentriert, aber ein Übergreifen auf Tier-1-Städte in Asien wird erwartet, wenn Ausbildungsstipendien ausgeweitet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Implantatkosten | -2.3% | Global, am stärksten in preissensiblen Märkten im Asien-Pazifik-Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Risiko postoperativer Komplikationen und Rechtsstreitigkeiten | -1.8% | Nordamerika und EU als Hochklagemärkte, moderate Exposition im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Divergierende globale Regulierungswege | -1.2% | Global, höchste Reibung an den regulatorischen Schnittstellen USA–EU–China | Langfristig (≥ 4 Jahre) |

| Nicht-chirurgische Füller und Fäden kannibalisieren Volumina | -2.0% | Nordamerika, EU, Südkorea als frühe Anwendermärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Implantatkosten

Die Gesamtkosten für kosmetische Rhinoplastik reichen von 7.500 USD in Südostasien bis zu 15.000 USD in den Vereinigten Staaten, was den Zugang für Haushalte mit mittlerem Einkommen einschränkt. Premium-patientenspezifische Implantate können die Grundkosten um 2.500 USD erhöhen, während die Erstattung für hybride funktionell-kosmetische Eingriffe inkonsistent bleibt. Verbraucher in Lateinamerika und Südasien sehen sich einem vier- bis sechsfachen Gefälle beim verfügbaren Einkommen im Vergleich zu Nordamerika gegenüber, was die Einführung trotz starkem Interesse bremst. Preisdruck im Standardsilikon-Segment drückt die Margen und schreckt Ausgaben für Forschung und Entwicklung ab. Hersteller setzen zweigliedrige Portfolios ein, um die Rentabilität zu schützen, stoßen jedoch auf Widerstand von Chirurgen, die bewährte Materialien gegenüber neuen, teureren Optionen bevorzugen.

Nicht-chirurgische Füller und Fäden kannibalisieren Volumina

Hyaluronsäure-Füller und PDO-Fäden kosten 800–2.000 USD und erfordern minimale Ausfallzeiten, was jüngere Nutzer anspricht, die subtile Veränderungen anstreben. Eine chinesische Studie aus dem Jahr 2024 berichtete von einer Zufriedenheitsrate von 92 % ein Jahr nach nicht-chirurgischer Rhinoplastik, mit hauptsächlich vorübergehenden Nebenwirkungen.[3]Aesthetic Surgery Journal, "Nicht-chirurgische Rhinoplastik: Eine retrospektive Studie mit 2.088 Fällen", academic.oup.com Diese Alternativen erfassten im Jahr 2025 15–20 % der kosmetischen Nasenkonturnachfrage, in Südkorea stieg dieser Anteil auf 28 %. Obwohl die Wirkungen innerhalb von 18 Monaten nachlassen, schaffen Wiederholungsbehandlungen einen stetigen Einkommensstrom für Dermatologen und verzögern den Wechsel einiger Patienten zu chirurgischen Lösungen. Implantatanbieter kontern, indem sie Dauerhaftigkeit und strukturelle Unterstützung betonen, sehen sich jedoch längeren Entscheidungszyklen gegenüber und müssen mehr in die Patientenaufklärung investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Implantatmaterial: Silikonvorherrschaft trifft auf bioresorbierbare Disruption

Silikon machte im Jahr 2025 36,01 % des Marktes für Rhinoplastik-Implantate aus, was auf niedrige Stückkosten, jahrzehntelange klinische Daten und unkomplizierte intraoperative Handhabung zurückzuführen ist. Ein 30-jähriger Längsschnittreview bestätigte kürzere Einführungszeiten und vergleichbare Komplikationsraten im Vergleich zu autologen Transplantaten. Die Marktgröße für Rhinoplastik-Implantate bei Silikon wird voraussichtlich stetig wachsen, auch wenn neuere Optionen entstehen. Bioresorbierbare Implantate sollen jedoch mit einer CAGR von 14,45 % expandieren, gestützt durch das Interesse der Chirurgen an der Eliminierung dauerhafter Fremdmaterialien. Frühe klinische Daten zeigen Extrusionsraten unter 5 %, fast halb so hoch wie für Silikon berichtet.

ePTFE nimmt eine Mittelstellung ein und bietet Vorteile bei der Gewebeintegration, kostet jedoch 800–1.200 USD pro Einheit, was die Einführung auf Revisions- oder hochwertige kosmetische Praxen beschränkt. Poröses Polyethylen erfüllt rekonstruktive Anforderungen durch vaskuläres Einwachsen, obwohl Formgebungsherausforderungen und Infektionsrisiko seine breitere Verwendung einschränken. Titan und Leichenknorpel bilden ein kleines Spezialsegment, das verwendet wird, wenn starre strukturelle Unterstützung Kostenbedenken überwiegt. Da jüngere Chirurgen zu 3D-gedruckten und bioresorbierbaren Lösungen tendieren, bringen Silikonlieferanten texturierte Oberflächen und Hybriddesigns auf den Markt, um die Kundentreue zu erhalten. Dieses Zusammenspiel von Vertrautheit und Innovation hält den Wettbewerb in allen Materialkategorien aktiv.

Nach Verfahrenstyp: Augmentation führt, Revision steigt

Die Augmentations-Rhinoplastik machte im Jahr 2025 41,93 % des Marktes aus, angetrieben durch die Nachfrage in ostasiatischen Märkten, wo höhere Nasenrücken als wünschenswert gelten. Die Implantatkosten sind moderat und die Operationszeit ist kürzer als bei Reduktionseingriffen, was das Volumen aufrechterhält. Die Marktgröße für Rhinoplastik-Implantate im Bereich Augmentation soll weiter steigen, wenn auch in langsamerem Tempo, da das Segment reift. Revisionseingriffe hingegen sollen mit einer CAGR von 15,87 % wachsen, was Unzufriedenheits- oder Komplikationsraten von 10–15 % nach Primäreingriffen widerspiegelt. Diese Fälle sind ressourcenintensiv und erzielen höhere Chirurgenhonorare, was eine Premium-Nische schafft.

Die Reduktions-Rhinoplastik wächst moderat, da Füller kleinere Nasenrückenhöcker ohne Osteotomien behandeln. Rekonstruktive Eingriffe bleiben stabil, unterstützt durch Versicherungsdeckung für Traumata und angeborene Defekte. Sekundäreingriffe erfordern häufig fortschrittliche Implantate wie patientenspezifisches poröses Polyethylen oder bioresorbierbare Streben, was Geräteherstellern die Möglichkeit bietet, Bildgebungs- und Planungssoftware im Querverkauf anzubieten. Der Revisionsboom unterstreicht den Bedarf an Implantaten mit präzisen Geometrien und nachgewiesener Langzeitsicherheit.

Nach chirurgischer Technik: Preservation-Methoden gewinnen an Dynamik

Die offene Rhinoplastik machte im Jahr 2025 53,42 % des Umsatzes aus und wird für komplexe Fälle bevorzugt, die eine direkte Visualisierung erfordern. Chirurgen schätzen ihre Vielseitigkeit, und Patienten akzeptieren kleinere äußere Narben, die in der Regel innerhalb von Monaten verblassen. Der Marktanteil für Rhinoplastik-Implantate im Zusammenhang mit offenen Eingriffen bleibt hoch, doch Preservation-Ansätze steigen mit einer CAGR von 19,76 %. Belege zeigen reduzierte Ödeme und eine um 9 Tage kürzere Erholung im Vergleich zu traditionellen Osteotomien.

Die geschlossene Rhinoplastik, die durch endonasale Inzisionen durchgeführt wird, eignet sich für unkomplizierte kosmetische Korrekturen und bietet eine um 15–20 Minuten kürzere Operationszeit. Die Verbreitung von Preservation-Techniken ist bei kürzlich ausgebildeten Chirurgen in Nordamerika und Westeuropa am schnellsten, während der Asien-Pazifik-Raum und Lateinamerika noch stark auf offene Methoden angewiesen sind. Ausrüstungskosten und Lernkurven begrenzen die Einführung in kleineren Zentren und schaffen einen Zwei-Geschwindigkeiten-Markt, in dem Premium-Implantate Preservation-Spezialisten bedienen und günstigere Optionen traditionellen Praktikern zugutekommen.

Nach Endnutzer: Ambulante Operationszentren fordern die Krankenhausdominanz heraus

Krankenhäuser erzielten im Jahr 2025 61,63 % des Umsatzes dank komplexer rekonstruktiver Arbeitslasten, umfassender Akkreditierung und integrierter Intensivpflegeunterstützung. Akademische Zentren machen Assistenzärzte mit den neuesten Implantaten vertraut und stärken die Markenbekanntheit. Im Gegensatz dazu sollen ambulante Operationszentren mit einer CAGR von 16,86 % wachsen, begünstigt durch Kosten, die 30–40 % unter dem Krankenhausniveau liegen, und schnellere Falldurchlaufzeiten. Die Marktgröße für Rhinoplastik-Implantate im Zusammenhang mit ambulanten Operationszentren steht vor einer raschen Expansion, da Kostenträger elektive Eingriffe in kostengünstigere Einrichtungen lenken.

HNO- und plastisch-chirurgische Kliniken bilden ein hybrides Segment für kleinere Revisionen unter Lokalanästhesie. Ihr fragmentierter Einkauf begünstigt Lieferanten, die Kleinstmengenlieferungen und flexible Lagerhaltung anbieten. Die Verlagerung hin zu ambulanten Einrichtungen zwingt Hersteller, kompakte, sterile Verpackungen und Just-in-time-Logistik zu entwickeln. Während die Akkreditierung ambulanter Operationszentren variieren kann, verstärken Kostenträgeranreize und Patientenkomfort weiterhin die Migration weg von Krankenhäusern.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,29 % des weltweiten Umsatzes, angetrieben durch hohe Pro-Kopf-Ausgaben, eine gut etablierte kosmetische Kultur und günstige Erstattung für rekonstruktive Eingriffe. Das Eingriffvolumen in den Vereinigten Staaten erreichte im Jahr 2024 48.423 Eingriffe, obwohl das primäre Wachstum sich abschwächt, während nicht-chirurgische Alternativen einen Teil der Nachfrage abziehen. Kanada und Mexiko verzeichnen schnellere Zuwächse dank Medizintourismus und Near-Shoring, was die Vorlaufzeiten verkürzt. Strenge FDA-Zulassungswege sichern die Produktqualität, verlängern aber die Genehmigungsfristen und stärken den Vorteil etablierter Marken.

Europa zeigt ein Flickenteppich aus regulatorischen und Marktbedingungen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien machen einen erheblichen Teil der regionalen Nachfrage aus, aber die Medizinprodukteverordnung hat die Genehmigungszyklen um 12–18 Monate verlängert und die Compliance-Kosten um 25 % erhöht. Der Brexit erhöht die Komplexität durch separate UKCA-Kennzeichnung. Trotz Hürden ist Europa Vorreiter bei Preservation-Rhinoplastik und bioresorbierbaren Gerüsten in akademischen Zentren und positioniert die Region als Technologieinkubator.

Der Asien-Pazifik-Raum wird bis 2031 mit der schnellsten CAGR von 20,94 % prognostiziert, angetrieben durch Chinas Boom in der medizinischen Ästhetik von 311,5 Milliarden RMB im Jahr 2023 auf prognostizierte 1,3 Billionen RMB im Jahr 2030. Südkorea zieht 22 % seiner Medizintouristen aus China an und hält Premium-Preise aufrecht. Indiens Eingriffe kosten ein Drittel so viel wie in den USA und profitieren von vereinfachten Visabestimmungen. Indonesiens Wachstum von 21 % bei Eingriffen im Jahr 2024 unterstreicht die Rolle des Tourismus bei der Umverteilung von Volumina. Japan und Australien wachsen langsamer, dienen aber als frühe Anwender von 3D-gedruckten und bioresorbierbaren Implantaten.

Der Nahe Osten und Afrika verbinden wohlhabende elektive Nachfrage in den GCC-Staaten mit rekonstruktivem Bedarf in Konfliktzonen. Südafrika bietet westlich ausgebildete Chirurgen zu niedrigeren Preisen an und zieht regionale Patienten an. Südamerika nutzt Brasiliens lange kosmetische Geschichte und Argentiniens Währungsvorteil, wobei beide Märkte Silikon aus Kostengründen bevorzugen, aber schrittweise Preservation-Techniken in städtischen Zentren einführen. Währungsschwankungen und Einfuhrzölle bleiben wichtige Variablen, die Hersteller genau beobachten müssen.

Wettbewerbslandschaft

Die Branche für Rhinoplastik-Implantate bleibt mäßig fragmentiert. Jedes Unternehmen investiert in 3D-Druck-Partnerschaften und bioresorbierbare Forschung und Entwicklung, um seinen Marktanteil zu halten. Integras Akquisition einer Biodruck-Plattform im Jahr 2024 unterstreicht diesen Wandel mit dem Ziel, patientenspezifische Knorpelgerüste bis 2026 zu kommerzialisieren.

Die vertikale Integration breitet sich aus, da Unternehmen Sterilisierungs- und Verpackungsanlagen erwerben, um sich gegen Zoll- und Logistikschocks abzusichern. W.L. Gore behält durch seine ePTFE-Patente einen verteidigungsfähigen Wettbewerbsvorteil und sichert die Loyalität unter Revisionsspezialisten. Regionale Herausforderer, insbesondere Wanhe Plastic Materials, nutzen niedrigere Arbeitskosten, um vergünstigte Silikonimplantate im Asien-Pazifik-Raum zu verkaufen, und zwingen etablierte Anbieter, auf Servicequalität statt auf Preis zu konkurrieren.

Weißflecken-Chancen umfassen auf ambulante Operationszentren optimierte Kits, die Implantate mit Einweginstrumenten bündeln. Lieferanten, die US-amerikanischen Zentren Drei-Wochen-Lieferfenster garantieren können, verschaffen sich unter Just-in-time-Lagermodellen einen Vorteil. Strategische Vertriebsvereinbarungen in Brasilien und Südkorea veranschaulichen die geografische Anpassung: Zimmer Biomets Partnerschaft im Jahr 2025 mit einem südkoreanischen Distributor zielt darauf ab, die Durchdringung bei preservation-ausgebildeten Chirurgen zu vertiefen.

Marktführer für Rhinoplastik-Implantate

W. L. Gore & Associates

Establishment Labs

B. Braun Melsungen AG

GC Aesthetics plc

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Shoulder Innovations ist eine Partnerschaft mit Interventional Systems eingegangen, um eine mikrorobotische Plattform einzuführen, die die Präzision bei Gesichts- und Schulteroperationen verbessert.

- November 2025: W&H Medical brachte eine von der FDA zugelassene Piezo- und Bohrkombinationskonsole auf den Markt, die für Rhinoplastik- und kraniofaziale Eingriffe konzipiert ist.

- Juni 2025: Lyra Therapeutics gab positive Phase-3-ENLIGHTEN-2-Daten für LYR-210 bei chronischer Rhinosinusitis bekannt, die adjunktive Anwendungen in der Nasenchirurgie unterstützen.

- April 2024: Integra LifeSciences erwarb eine Biodruck-Technologieplattform für 85 Millionen USD, um die kommerzielle Einführung patientenspezifischer Nasengerüste zu beschleunigen.

Globaler Berichtsumfang für den Markt für Rhinoplastik-Implantate

Der Markt für Rhinoplastik-Implantate bezieht sich auf die globale Branche, die sich auf die Entwicklung, Produktion und den Vertrieb von Implantaten konzentriert, die bei chirurgischen und nicht-chirurgischen Rhinoplastik-Eingriffen verwendet werden, hauptsächlich zur ästhetischen Verbesserung oder funktionellen Nasenrekonstruktion. Er umfasst Produkte, Technologien und Dienstleistungen, die die Nasenformung, Augmentation und Korrektur unterstützen.

Der Marktbericht für Rhinoplastik-Implantate ist segmentiert nach Implantatmaterial (Silikon, ePTFE, poröses Polyethylen, bioresorbierbar, Sonstige), Verfahrenstyp (Augmentation, Reduktion, Revision, Sonstige), chirurgischer Technik (offen, geschlossen, Preservation), Endnutzer (Krankenhäuser, ambulante Operationszentren, Kliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Silikonimplantate |

| ePTFE-Implantate |

| Implantate aus porösem Polyethylen |

| Bioresorbierbare Implantate |

| Sonstige (Titanimplantate, Leichenknorpel / allogener Knorpel usw.) |

| Augmentations-Rhinoplastik |

| Reduktions-Rhinoplastik |

| Revisions- / Sekundär-Rhinoplastik |

| Sonstige Verfahrenstypen (rekonstruktiv, Füller / nicht-chirurgische Implantate usw.) |

| Offene Rhinoplastik |

| Geschlossene Rhinoplastik |

| Preservation / minimal-invasiv |

| Krankenhäuser |

| Ambulante Operationszentren |

| HNO- und plastisch-chirurgische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Implantatmaterial | Silikonimplantate | |

| ePTFE-Implantate | ||

| Implantate aus porösem Polyethylen | ||

| Bioresorbierbare Implantate | ||

| Sonstige (Titanimplantate, Leichenknorpel / allogener Knorpel usw.) | ||

| Nach Verfahrenstyp | Augmentations-Rhinoplastik | |

| Reduktions-Rhinoplastik | ||

| Revisions- / Sekundär-Rhinoplastik | ||

| Sonstige Verfahrenstypen (rekonstruktiv, Füller / nicht-chirurgische Implantate usw.) | ||

| Nach chirurgischer Technik | Offene Rhinoplastik | |

| Geschlossene Rhinoplastik | ||

| Preservation / minimal-invasiv | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| HNO- und plastisch-chirurgische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rhinoplastik-Implantate im Jahr 2026?

Die Marktgröße für Rhinoplastik-Implantate erreichte im Jahr 2026 1,63 Milliarden USD.

Welche CAGR wird bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 13,43 % wachsen.

Welches Implantatmaterial wächst am schnellsten?

Bioresorbierbare Implantate werden aufgrund des geringeren langfristigen Komplikationsrisikos mit einer CAGR von 14,45 % prognostiziert.

Warum sind ambulante Operationszentren für Lieferanten wichtig?

Ambulante Operationszentren bieten 30–40 % niedrigere Eingriffkosten und werden mit einer CAGR von 16,86 % prognostiziert, was eine Nachfrage nach optimierten, vorsterilisierten Implantat-Kits schafft.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 20,94 % erzielen, angeführt von China, Südkorea und Indonesien.

Seite zuletzt aktualisiert am: