Marktgröße und Marktanteil für absorbierbare nasale Implantatgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

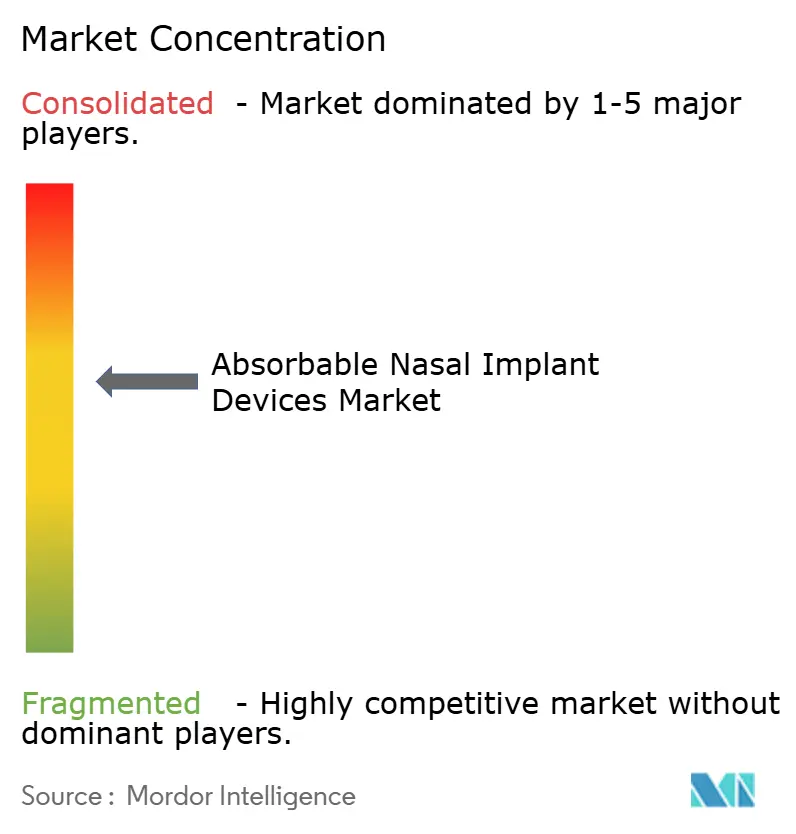

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für absorbierbare nasale Implantatgeräte von Mordor Intelligence

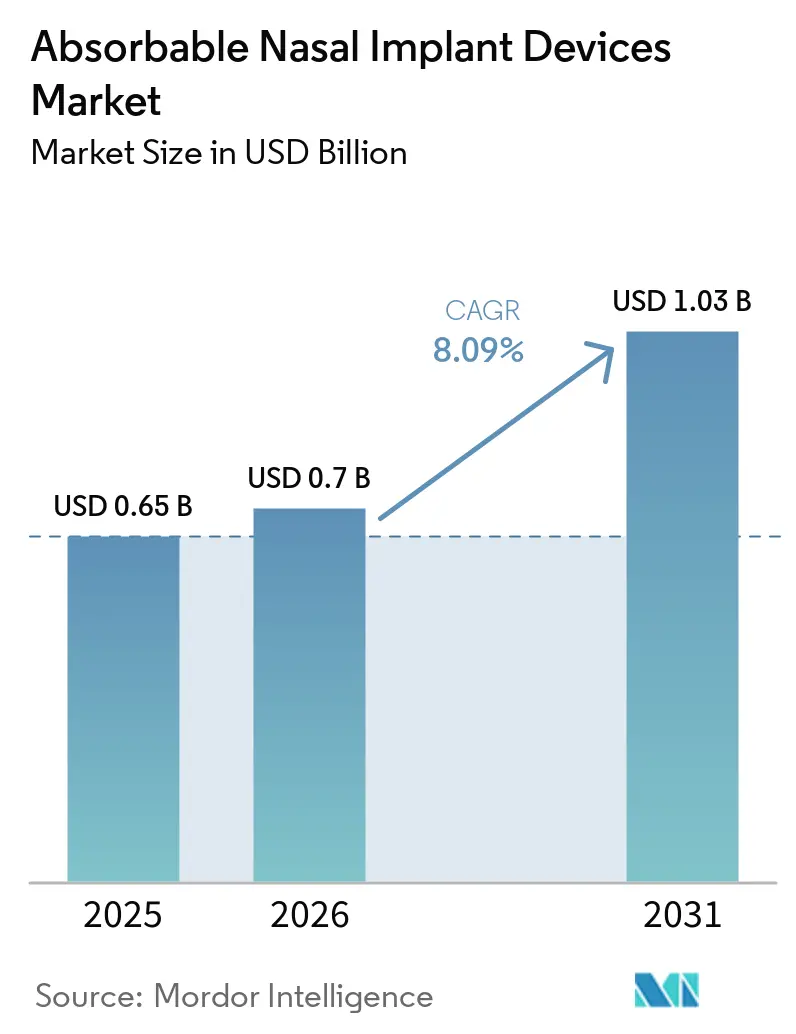

Die Marktgröße für absorbierbare nasale Implantatgeräte wird voraussichtlich von USD 0,65 Milliarden im Jahr 2025 und USD 0,7 Milliarden im Jahr 2026 auf USD 1,03 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,09 % verzeichnen.

Klinische Validierung und Kodierungsklarheit senken Adoptionsbarrieren, da Krankenhaus- und ambulante Teams die postoperative Versorgung standardisieren, die wirkstofffreisetzende Implantate und absorbierbare Verbände integriert[1]US-amerikanische Nationalbibliothek für Medizin, "PROPEL Mometasonfuroat-Implantat," DailyMed, dailymed.nlm.nih.gov. Die Erstattung bleibt in den Vereinigten Staaten uneinheitlich, doch gezielte politische Aktualisierungen für ausgewählte Anwendungsfälle eröffnen strukturierte Deckungswege, die eine stabile Nutzung in Einrichtungsumgebungen unterstützen. Chirurgen bevorzugen Optionen zur Platzierung in der Praxis bei wiederkehrenden Polypen und Ventilreparaturen, da kürzere Besuche und Lokalanästhesie das Patientenerlebnis verbessern und die Gesamtkosten pro Behandlungsepisode senken. Hersteller erweitern praxisgerechte Portfolios mit bioabsorbierbaren Implantaten, die keine Entfernung erfordern, was mit dem Wandel hin zu ambulanten und klinischen Arbeitsabläufen übereinstimmt. Der Markt für absorbierbare nasale Implantatgeräte profitiert von realen Belegen, die zeigen, dass weniger postoperative Eingriffe und eine geringere Abhängigkeit von systemischen Steroiden auftreten, wenn steroidfreisetzende Geräte als Teil einer strukturierten postoperativen Versorgung eingesetzt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten wirkstofffreisetzende Sinusimplantate im Jahr 2025 mit einem Umsatzanteil von 33,60 %, während absorbierbare nasale Ventil-Stützimplantate bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Anwendung entfiel auf die post-funktionelle endoskopische Sinuschirurgie im Jahr 2025 ein Anteil von 38,92 % an der Marktgröße für absorbierbare nasale Implantatgeräte, während die Unterstützung bei Nasalventilkollaps bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

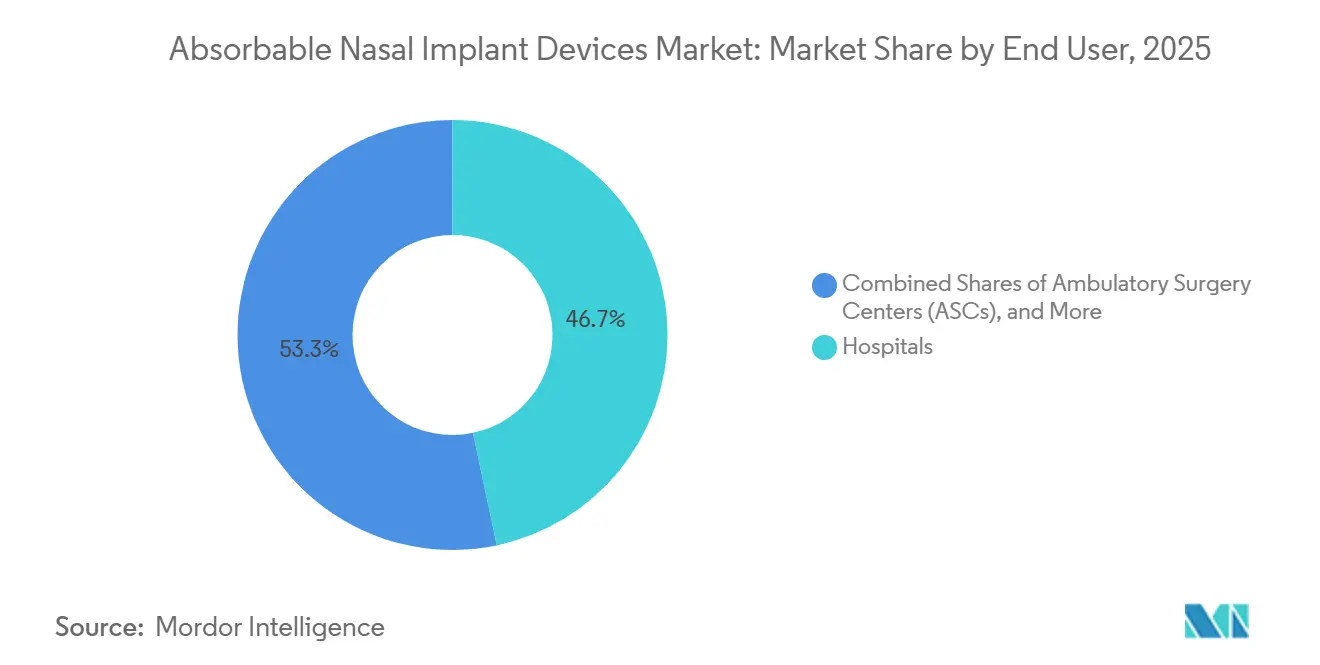

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 46,70 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen werden.

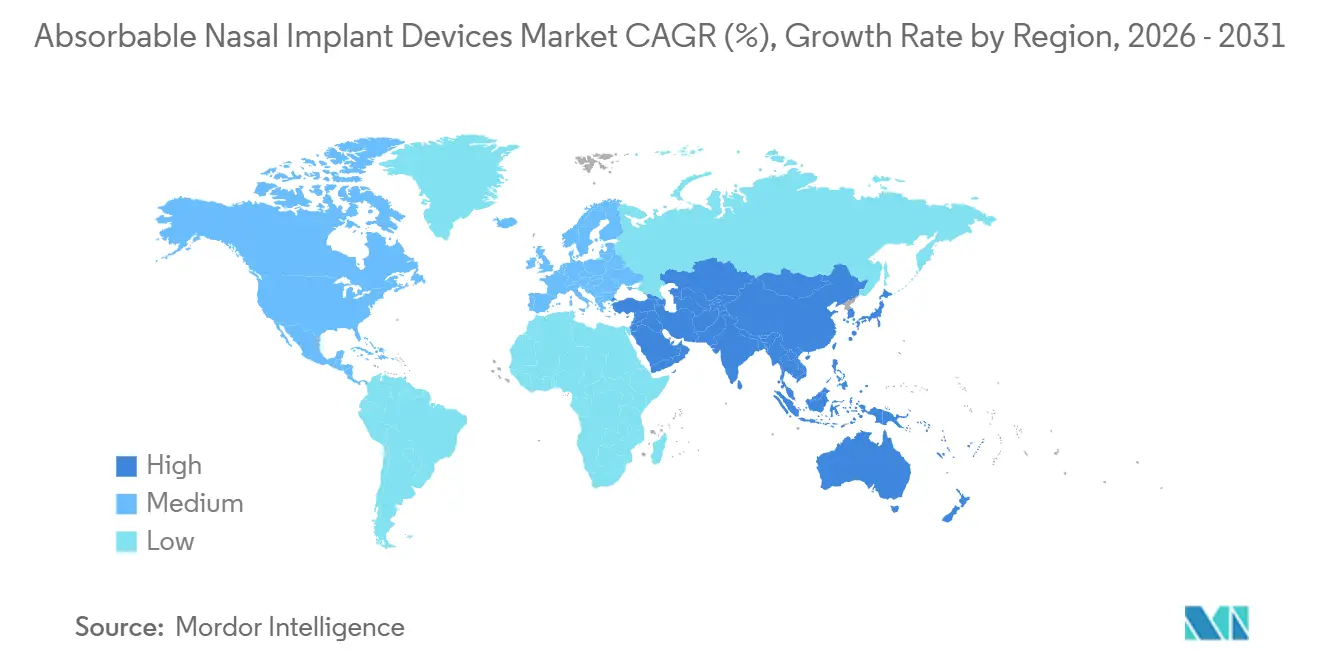

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,80 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 12,24 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für absorbierbare nasale Implantatgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegserkrankungen und chirurgische Volumina stützen die Nachfrage nach Sinusverbänden und Implantaten | +2.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung zur Rhinologie in der Praxis/im ambulanten Operationszentrum erhöht die Akzeptanz von Implantaten und Verbänden in der Praxis | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Klinische Belege für steroidfreisetzende und Ventil-Stützimplantate verbessern Ergebnisse und reduzieren Revisionen | +1.8% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Etablierte Kodierung (CPT 30468) und Gerätezulassungen ermöglichen Verfahrensstandardisierung | +1.6% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Sechsmonatige programmierbare wirkstofffreisetzende Plattformen erweitern den adressierbaren Pool | +1.3% | Global, ausstehende regulatorische Zulassungen im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Versorgungslokalisierung in Asien und Indien für absorbierbare Verbände senkt die Servicekosten | +0.9% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegserkrankungen und chirurgische Volumina stützen die Nachfrage nach Sinusverbänden und Implantaten

Die wachsende Prävalenz chronischer Rhinosinusitis und stabile Sinuschirurgievolumina unterstützen eine konsistente Gerätenutzung sowohl in Krankenhaus- als auch in ambulanten Umgebungen. Die Kontrolle postoperativer Entzündungen und die Aufrechterhaltung der Ostiumdurchgängigkeit sind zentrale Versorgungsziele nach endoskopischen Sinuseingriffen, was wirkstofffreisetzende und nicht-wirkstoffhaltige absorbierbare Implantate für das postoperative Management in regelmäßiger Erwägung gehalten hat. Evidenzzusammenfassungen aus klinischen und Kostenträger-Überprüfungen in den USA berichten über Reduzierungen postoperativer Eingriffe beim Einsatz mometasonfreisetzender Implantate, was eine datengestützte Begründung für die Akzeptanz durch Chirurgen stärkt.[2]Cigna Healthcare, "Wirkstofffreisetzende Geräte zur Verwendung nach endoskopischer Sinuschirurgie," Cigna, cigna.com

Fachgesellschaften betonen die Rolle praxisbasierter und ambulanter Arbeitsabläufe für ausgewählte rhinologische Eingriffe, was die Verfahrensstandorte erweitert, an denen absorbierbare Implantate eingesetzt werden können. Mit der Reifung des Marktes für absorbierbare nasale Implantatgeräte kombinieren Kliniker Sinusimplantate mit optimierten topischen Steroidregimen, um das Revisionsrisiko bei Kohorten mit wiederkehrenden Polypen zu senken. Dieser stetige Verfahrenshintergrund hilft dem Markt für absorbierbare nasale Implantatgeräte, eine vorhersehbare Nachfrage über den Prognosezeitraum aufrechtzuerhalten.

Verlagerung zur Rhinologie in der Praxis/im ambulanten Operationszentrum erhöht die Akzeptanz von Implantaten und Verbänden in der Praxis

Ambulante und Praxisumgebungen gewinnen in der Rhinologie Marktanteile, da minimalinvasive Techniken und Lokalanästhesie die Behandlungszeiträume verkürzen und gleichzeitig den Patientenkomfort aufrechterhalten können. SINUVA ist für die endoskopische Platzierung in der Praxis indiziert und gibt Mometasonfuroat über 90 Tage lokal ab, was es Kliniken ermöglicht, wiederkehrende Polypen ohne einen Operationssaaltermin oder Vollnarkose zu behandeln[3]US-amerikanische Nationalbibliothek für Medizin, "SINUVA Mometasonfuroat-Sinusimplantat," DailyMed, dailymed.nlm.nih.gov. Kodierungsklarheit durch CPT 30468 für die Nasalventilreparatur definiert einen abrechenbaren Weg für submuköse Seitenwandimplantate, was die Unsicherheit bei klinikbasierten Ventilstützverfahren reduziert. Kostenträger-Aktualisierungen, die medizinische Notwendigkeitskriterien für Sinuschirurgie und verwandte Implantate definieren, geben Einrichtungen einen klareren Überblick über Dokumentations- und Deckungserwartungen für gerätegestützte Versorgungspläne.

Neue praxisoptimierte Implantate, wie bioabsorbierbare Geräte, die für eine einfache Einweg-Platzierung ohne Entfernung konzipiert sind, verbessern die Vorhersehbarkeit des Arbeitsablaufs und reduzieren den Nachsorgeaufwand für beschäftigte HNO-Praxen. Der Markt für absorbierbare nasale Implantatgeräte ist daher gut positioniert, um von der Migration geeigneter Fälle in ambulante und klinische Umgebungen zu profitieren, wo gerätegestützte Protokolle klare Zeit- und Kostenvorteile haben.

Klinische Belege für steroidfreisetzende und Ventil-Stützimplantate verbessern Ergebnisse und reduzieren Revisionen

Im Jahr 2026 durchgeführte Deckungsbewertungen fassen randomisierte und reale Belege zusammen, die zeigen, dass steroidfreisetzende Sinusimplantate den Bedarf an postoperativen und chirurgischen Eingriffen reduzieren und den systemischen Steroidverbrauch im Vergleich zu nicht-wirkstoffhaltigen Kontrollen senken. Bei wiederkehrender Polyposis berichten in Kostenträger-Richtlinien zitierte Daten, dass mit in der Praxis platzierten mometasonfreisetzenden Implantaten behandelte Patienten häufiger wiederholte endoskopische Eingriffe vermieden als Kontrollkohorten in Schein- oder Standardversorgungsgruppen. Für die Nasalventilunterstützung zeigen von Fachkollegen begutachtete Belege, dass bioabsorbierbare Seitenwandimplantate die Bewertungsskala für nasale Obstruktionssymptome und endoskopische Messungen der Seitenwandbewegung im Vergleich zum Ausgangswert verbessern können, wobei die Vorteile in mehreren Studien bis zu einem Jahr anhalten.

Leichte unerwünschte Ereignisse wie lokalisiertes Unbehagen und vorübergehende Fremdkörperempfindung werden häufig berichtet, während ein Extrusionsrisiko von etwa 4 % in größeren Kohorten die Notwendigkeit von Operateurschulung und sorgfältiger Patientenauswahl unterstreicht. Aussagen von Fachgesellschaften, auf die in Kostenträger-Überprüfungen verwiesen wird, beschreiben wirkstofffreisetzende Implantate als Geräte, die Entzündungen reduzieren, die Durchgängigkeit aufrechterhalten und Narbenbildung verringern, was mit klinischen Endpunkten übereinstimmt, die von Chirurgen und Patienten geschätzt werden. Diese Erkenntnisse stärken das Vertrauen der Kliniker und unterstützen eine breitere Anwendung als Teil standardisierter postoperativer Versorgungspläne im Markt für absorbierbare nasale Implantatgeräte.

Etablierte Kodierung (z. B. CPT 30468) und Gerätezulassungen ermöglichen Verfahrensstandardisierung

Ein eigener CPT-Code 30468 für die Reparatur des Nasalventilkollapses mittels submuköser Seitenwandimplantate reduziert die Abhängigkeit von nicht aufgeführten Codes und verbessert die Vorhersehbarkeit von Ansprüchen für praxisbasierte Ventilunterstützung. CMS-Veröffentlichungen für die HOPPS- und ASC-Regel des Kalenderjahres 2026 klären geräteintensive Bezeichnungen für relevante endoskopische Sinuseingriffe, was Krankenhäusern und ambulanten Operationszentren hilft, Implantatkosten innerhalb ambulanter Zahlungspakete zu planen. CMS-Übermittlungen verankern ferner Abrechnungs- und Dokumentationswege, die klinische und Umsatzzyklus-Teams zur Standardisierung gerätegestützter Sinuseingriffe nutzen. Kostenträgerentscheidungen, die neue rhinologische Eingriffe anerkennen, einschließlich gezielter Ablation bei chronischer Rhinitis, helfen Kliniken, komplementäre Versorgungswege aufzubauen, bei denen absorbierbare Verbände zur Behandlung postoperativer Schleimhautreizungen und Blutungen eingesetzt werden können.

Nächste-Generation absorbierbare Implantate erhalten regulatorische Zulassungen, die einfache Platzierung und keine Entfernung betonen, was mit dem klinischen Arbeitsablauf übereinstimmt und hilft, postoperative Protokolle in heterogenen Versorgungsumgebungen zu standardisieren. Da Codes, Deckungskriterien und Zulassungen konvergieren, werden Geräteauswahl und postoperative Wege einheitlicher, was eine skalierbare Akzeptanz im gesamten Markt für absorbierbare nasale Implantatgeräte unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenträger-Richtlinien, die nasale Ventilimplantate und wirkstofffreisetzende Stents als experimentell einstufen, schränken die Deckung ein | -1.7% | Vereinigte Staaten, konzentriert in der privaten Krankenversicherung | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse, Fremdkörperreaktionen und Extrusionsrisiken erfordern sorgfältige Auswahl | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Biologika für chronische Rhinosinusitis mit nasalen Polypen verlagern einige Kandidaten weg von implantatbasierter Therapie | -1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Variabilität der Erstattung in der Praxis und im ambulanten Operationszentrum sowie fehlender geräteintensiver Status belasten die Margen | -1.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenträger-Richtlinien, die nasale Ventilimplantate/wirkstofffreisetzende Stents als experimentell einstufen, schränken die Deckung ein

Richtlinien privater Kostenträger im Jahr 2026 stufen wirkstofffreisetzende Sinusimplantate als experimentell ein und verweisen auf kleine Stichprobengrößen, begrenzte Nachbeobachtung und fehlende direkte Vergleiche mit der Standard-Topikosteroidtherapie, was die Deckung in wichtigen US-amerikanischen Plänen einschränkt. Die gleiche Dynamik betrifft absorbierbare laterale Nasalimplantate bei Ventilkollaps, wo mehrere Pläne die Technologie als experimentell einstufen, obwohl klinische Studien symptomatischen Nutzen zeigen, was den Patientenzugang erschwert und das Nutzungswachstum hemmt[4]Blue Cross Blue Shield of Massachusetts, "Absorbierbares Nasalimplantat zur Behandlung des Nasalventilkollapses," Blue Cross MA, bluecrossma.org. Die experimentelle Einstufung führt zu Leistungsausschlüssen in vielen arbeitgeberfinanzierten Plänen und verlagert Kosten auf Patienten, was wiederum die Wirtschaftlichkeit für Kliniken dämpft, die eine breitere Akzeptanz außerhalb chirurgischer Pakete erwägen. Andere Pläne behalten den experimentellen Status sowohl für absorbierbare Nasalimplantate als auch für Hochfrequenzverfahren am Nasalventil bei und betonen Einschränkungen wie Verlust bei der Nachbeobachtung und fehlende Direktvergleiche mit anderen strukturellen Operationen.

Das Richtlinienumfeld bleibt im Fluss, was Gerätehersteller dazu zwingt, in Ergebnisforschung und Kostenträger-Aufklärung zu investieren, die Evidenzlücken auf eine Weise schließt, die mit den Deckungskriterien jedes Plans übereinstimmt. Diese Variabilität verlangsamt das kurzfristige Wachstum im Markt für absorbierbare nasale Implantatgeräte trotz Chirurgeninteresse und unterstützender realer Erfahrungen.

Unerwünschte Ereignisse/Fremdkörperreaktionen und Extrusionsrisiken erfordern sorgfältige Auswahl

Zusammenfassungen von Geräteereignissen in Kostenträger-Überprüfungen listen Komplikationen wie Fremdkörperempfindung, Schwellung, lokalisierte Infektionen und Implantatmigration auf, die sich im Allgemeinen auflösen, aber in einer Minderheit der Fälle eine Bergung oder frühzeitige Entfernung erfordern können. Gemeldete Implantatextrusionsraten von nahezu 4 % in größeren Kohorten unterstreichen die Bedeutung der korrekten Tiefe und des Platzierungswinkels für Ventilstützgeräte, insbesondere in Bereichen mit dünner vestibulärer Haut und hohen Inspirationskräften. Die Patientenauswahl wird kritisch, da anatomische Varianten und frühere Infektionen zu Schleimhauterosion oder granulomatösen Reaktionen prädisponieren können, die die Heilung erschweren und die Wahrscheinlichkeit einer Bergung erhöhen.

Die Produktkennzeichnung beschreibt Kontraindikationen im Zusammenhang mit Überempfindlichkeit gegenüber Bestandteilspolymeren und betont, dass Fremdkörperreaktionen oder unvollständiges Débridement das Risiko unerwünschter Ereignisse erhöhen können, was die präprozedurale Planung und Patientenberatung leitet. Diese Sicherheitsüberlegungen unterstreichen die Notwendigkeit von Schulungen, protokollierten Platzierungstechniken und Überwachung nach der Platzierung, um die Ereignisraten niedrig zu halten und die erwarteten Symptomvorteile zu nutzen. Das Bewusstsein für diese Risiken dämpft die Akzeptanzkurve im Markt für absorbierbare nasale Implantatgeräte und stärkt gleichzeitig den Wert standardisierter Technik und Checklisten zur Patientenauswahl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wirkstofffreisetzende Plattformen verankern den Marktanteil, während Ventil-Stützimplantate das schnellste Wachstum erzielen

Wirkstofffreisetzende Sinusimplantate erfassten im Jahr 2025 33,60 % des Marktanteils für absorbierbare nasale Implantatgeräte, und absorbierbare nasale Ventil-Stützimplantate werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,86 % wachsen, was das starke klinische Vertrauen in die lokale Kortikosteroidabgabe zur postoperativen Entzündungskontrolle widerspiegelt. Für Kostenträgerentscheidungen zusammengefasste Belege zeigen, dass steroidfreisetzende Geräte postoperative Eingriffe und den systemischen Steroidverbrauch im Vergleich zu nicht-wirkstoffhaltigen Kontrollen reduzieren, was ihre Rolle als zentrale Ergänzung nach Sinuschirurgie stärkt. Die PROPEL-Familie gibt Mometasonfuroat über ein bioabsorbierbares Gerüst ab und verfügt über eine Kennzeichnung, die Elutionsprofile beschreibt, die für frühe Heilungsphasen konzipiert sind, was den klinischen Nutzen im ersten Monat nach der Operation verankert. In der Praxis platzierte mometasonfreisetzende Implantate zielen auf Patienten mit wiederkehrenden Nasenpolypen nach vorheriger Operation ab und bieten eine 90-tägige lokale Steroidquelle, um Revisionseingriffe für ausgewählte Kandidaten aufzuschieben oder zu vermeiden.

Nicht-wirkstoffhaltige absorbierbare Verbände bleiben für Septoplastik, Rhinoplastik und Sinuseingriffe unerlässlich, bei denen Chirurgen Abbauzeiten wählen, die den Heilungserwartungen entsprechen, um Beschwerden und den klinischen Arbeitsaufwand zu reduzieren. Bioabsorbierbare Abstandshalter und Septumschienen erfüllen speziellere Bedürfnisse wie die Reparatur von Perforationen oder die Abdeckung von Entnahmestellen bei komplexen Rekonstruktionen, was eine Premiumpreisgestaltung pro Fall in Nischenindikationen unterstützt. Die Versorgungslokalisierung in China und Indien stärkt die globale Verfügbarkeit konformer absorbierbarer Verbände, schützt vor Logistikschocks und hält die Servicekosten für öffentliche und private Krankenhäuser in preissensiblen Märkten attraktiv.

Nach Anwendung: Post-funktionelle endoskopische Sinuschirurgie dominiert, während die Unterstützung bei Nasalventilkollaps stark zunimmt

Die post-funktionelle endoskopische Sinuschirurgie hielt im Jahr 2025 einen Anteil von 38,92 % an der Marktgröße für absorbierbare nasale Implantatgeräte und wird voraussichtlich bis 2031 wachsen, unterstützt durch anhaltende Fallvolumina und standardisierte postoperative Protokolle, die absorbierbare Geräte zur Hämostase, Durchgängigkeitserhaltung und Entzündungskontrolle integrieren. In Kostenträger-Richtlinien zusammengefasste klinische Belege berichten, dass Patienten, die nach der Operation steroidfreisetzende Implantate erhalten, weniger postoperative Eingriffe und eine geringere systemische Steroidexposition benötigen als Patienten, die mit nicht-wirkstoffhaltiger Tamponade behandelt werden, was das Vertrauen der Chirurgen in diese Plattformen untermauert. Die Wirkstoffabgabe bei chronischer Rhinosinusitis mit Nasenpolypen in postoperativen und praxisbasierten Umgebungen bleibt eine kritische Anwendung, da das langfristige Risiko eines Polypenrezidivs eine kontinuierliche lokale Therapie zur Symptomkontrolle bei Hochrisikokohorten erfordert. Das Epistaxis-Management stützt sich auf absorbierbare hämostatische Verbände, die Tamponade ohne Entfernung bieten, was für ältere und antikoagulierte Patienten wichtig ist, bei denen Traumata durch nicht-absorbierbare Tamponaden zu Komplikationen führen können.

Der Markt für absorbierbare nasale Implantatgeräte profitiert von einer konsistenten Nachfrage in diesen Anwendungen, da die Akzeptanz den Patientenkomfort verbessert, den klinischen Arbeitsaufwand reduziert und mit wertbasierten Versorgungszielen in HNO-Abteilungen übereinstimmt. Die Unterstützung bei Nasalventilkollaps ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 11,80 %, da CPT 30468 einen klaren Abrechnungsweg für die Praxisplatzierung von Seitenwandimplantaten definiert, die den inspiratorischen Kollaps bei geeigneten Kandidaten lindern. Die praxisbasierte Ventilunterstützung füllt eine Lücke für Patienten, die Knorpeltransplantationen und Vollnarkose vermeiden möchten, was die Fallplanung beschleunigt und die Gesamtkosten pro Behandlungsepisode für Anbieter und Kostenträger senkt. Neue bioabsorbierbare Geräte, die für eine Einweg-Einführung ohne Entfernung konzipiert sind, verbessern das Genesungserlebnis weiter und vereinfachen die Nachsorge, was von Kliniken geschätzt wird, die auf enge Zeitpläne und begrenzte postoperative Termine angewiesen sind. Kliniken verwenden auch bioabsorbierbare Implantate zur Stabilisierung der Nasenmuscheln nach Sinuschirurgie, was die Rolle absorbierbarer Geräte als strukturelle Ergänzungen sowohl in Operationssälen als auch in Praxen stärkt.

Nach Endnutzer: Krankenhäuser führen, ambulante Operationszentren beschleunigen

Krankenhäuser machten im Jahr 2025 46,7 % aus und spiegeln die Konzentration komplexer Sinusfälle, spezialisierter HNO-Teams und Beschaffungsrahmen wider, die Premium-wirkstofffreisetzende Implantate in Formularplänen unterstützen. Bei erwachsenen Patienten mit polypöser Erkrankung und vorheriger Operation haben Planaktualisierungen Szenarien dokumentiert, in denen Sinusimplantate medizinische Notwendigkeitskriterien erfüllen können, was eine strukturierte Anspruchseinreichung und einrichtungsbasierte Beschaffung unterstützt. Krankenhäuser neigen dazu, bei Bedarf mehrere Implantate pro Fall zu platzieren, was die wirtschaftliche Begründung für die Vorhaltung einer vollständigen Palette steroidfreisetzender und konturspezifischer Geräte im Inventar stärkt. Der Markt für absorbierbare nasale Implantatgeräte profitiert von der Fähigkeit der Krankenhäuser, Ergebnisse zu erfassen und die Versorgung zu protokollieren, was zur internen Evidenzgenerierung beiträgt, die die Beschaffung und das Engagement der Chirurgen aufrechterhält.

Ambulante Operationszentren werden voraussichtlich mit einer CAGR von 10,07 % wachsen, da HNO gut mit tagesklinischen Versorgungswegen und überwachter Anästhesiepflege übereinstimmt, die den Durchsatz hoch und die Erholung kurz halten. Die Wirtschaftlichkeit ambulanter Operationszentren verbessert sich, wenn Geräte nahtlos in Pauschalzahlungen und Ausgliederungsrahmen für geräteintensive Eingriffe passen, die dazu beitragen können, Anschaffungskosten auszugleichen – ein Trend, der in jüngsten ambulanten Zahlungsaktualisierungen sichtbar ist. Fachkliniken und HNO-Gruppenpraxen führen praxisoptimierte Geräte, die für die Platzierung unter Lokalanästhesie ohne Entfernung konzipiert sind, was den Patientenpräferenzen für weniger invasive Optionen entspricht und eine schnelle Terminplanung ermöglicht. Der Markt für absorbierbare nasale Implantatgeräte expandiert daher durch Kanalstrategien, die Krankenhaustiefe mit der Geschwindigkeit ambulanter Operationszentren und Kliniken ausbalancieren, während Kostenträger-Dokumentation und Kodierungsvollständigkeit wesentlich bleiben, um Margen an allen Standorten aufrechtzuerhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,80 %, da Protokolle in Operationssälen und klinischen Umgebungen die Gerätenutzung trotz Kostenträger-Variabilität für ausgewählte Indikationen normalisieren. US-amerikanische ambulante Zahlungsaktualisierungen, die geräteintensive Sinuseingriffe definieren, helfen Einrichtungen, die Implantatnutzung innerhalb von Paketen zu planen, was eine kontinuierliche Akzeptanz in Krankenhäusern und ambulanten Operationszentren unterstützt. Kodierungs- und Deckungsklarheit für definierte klinische Szenarien, einschließlich der Praxisplatzierung bei wiederkehrenden Polypen nach vorheriger Operation, unterstützt die Vorhersehbarkeit von Ansprüchen in gezielten Anwendungsfällen für einrichtungsbasierte Versorgungsteams. Aussagen von Fachgesellschaften und Aktualisierungen der Kostenträger-Richtlinien bieten Leitplanken, die Chirurgen und Administratoren zur Gestaltung postoperativer Pläne nutzen, was eine stetige Nachfrage im Markt für absorbierbare nasale Implantatgeräte unterstützt. Da Kodierung, Schulung und Ergebnisdaten konvergieren, integrieren klinische Führungskräfte in der Region weiterhin steroidfreisetzende und absorbierbare strukturelle Geräte in standardisierte Wege, die Patientenkomfort und reduziertes Revisionsrisiko priorisieren.

Europa zeigt eine solide Akzeptanz, unterstützt durch ein reifes regulatorisches Umfeld und eine starke Basis von HNO-Zentren, die Protokolle in großem Maßstab standardisieren können. Paneuropäische Markteinführungen erfolgen unter harmonisierten Vorschriften, die Sicherheit und Marktüberwachung nach dem Inverkehrbringen für absorbierbare Klasse-III-Geräte priorisieren, was mit den Erwartungen der Anbieter an die langfristige Ergebnisverfolgung übereinstimmt. Führende Märkte wie Frankreich, das Vereinigte Königreich, Italien und Spanien bieten eine installierte Basis erfahrener Rhinologen, die sowohl mit wirkstofffreisetzenden als auch mit nicht-wirkstoffhaltigen absorbierbaren Optionen vertraut sind, was eine methodische Ausweitung der gerätegestützten postoperativen Versorgung unterstützt. Die Zusammenarbeit zwischen akademischen und klinischen Standorten unterstützt von Prüfärzten initiierte Forschung, Chirurgenschulung und klinische Audits, die die Rolle absorbierbarer Implantate bei der Symptomkontrolle und Revisionsreduzierung in geeigneten Kohorten stärken. In diesem Umfeld schreitet der Markt für absorbierbare nasale Implantatgeräte durch disziplinierte Beschaffung und chirurgengeführte Protokolle voran, die konsistente Ergebnisse in öffentlichen und privaten Krankenhäusern betonen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,24 % bis 2031, da inländische Fertigung und expandierende HNO-Infrastruktur die Verfügbarkeit und Erschwinglichkeit erhöhen. Zertifizierte Hersteller in China und Indien beliefern regionale und Exportmärkte mit absorbierbaren Verbänden und verwandten Produkten, was das Logistikrisiko reduziert und die Beschaffung im öffentlichen Sektor zu wettbewerbsfähigen Preisen unterstützt. Die Erweiterung der HNO-Kapazitäten in Städten der zweiten und dritten Reihe treibt die Nachfrage nach absorbierbaren Verbänden an und unterstützt die Akzeptanz praxisoptimierter Implantate in Privatkliniken, die wachsende Bevölkerungsgruppen mit mittlerem Einkommen bedienen. Mit steigendem verfügbarem Einkommen und wachsendem Patientenbewusstsein integrieren HNO-Anbieter absorbierbare Implantate in postoperative und praxisbasierte Protokolle, die Komfort, weniger Nachsorgetermine und lokale Therapie zur Symptomkontrolle betonen. Der Markt für absorbierbare nasale Implantatgeräte profitiert daher vom Volumenwachstum im asiatisch-pazifischen Raum, das die stetige Akzeptanz in Nordamerika und Europa ergänzt, indem Premium-wirkstofffreisetzende Implantate mit kosteneffizienten absorbierbaren Verbänden ausbalanciert werden, um lokale Kaufkraft und Versorgungsmodelle anzupassen.

Wettbewerbslandschaft

Der Markt für absorbierbare nasale Implantatgeräte weist eine moderate bis hohe Konzentration bei wirkstofffreisetzenden Plattformen, absorbierbaren Verbänden und praxisgerechten strukturellen Implantaten auf. Wirkstofffreisetzende Portfolios für postoperative und praxisbasierte Anwendungen verankern die Kategorie, da konsistente Reduzierungen postoperativer Eingriffe und des systemischen Steroidverbrauchs das klinische Vertrauen aufbauen, das über Versorgungsumgebungen hinweg anhält. Eine Kennzeichnung, die lokale Abgabe und Elutionszeiträume beschreibt, stimmt mit frühen Heilungsfenstern nach Sinuschirurgie überein und unterstützt vorhersehbare postoperative Protokolle für Chirurgen und Versorgungsteams. Nicht-wirkstoffhaltige absorbierbare Verbände bleiben unerlässlich, da ihre Abbauzeiten und Konformierbarkeit eine Anpassung an Hämostase, Ödemkontrolle und strukturelle Unterstützung ohne Entfernung ermöglichen, was das Patientenerlebnis verbessert. Diese Mischung ermöglicht es Unternehmen, Krankenhäuser, ambulante Operationszentren und Kliniken mit Portfolios zu bedienen, die Versorgungswegen und Patientenpräferenzen im gesamten Markt für absorbierbare nasale Implantatgeräte entsprechen.

Marktführer investieren in klinische Belege, Chirurgenschulung und Marktüberwachung nach dem Inverkehrbringen, um eine Premium-Positionierung für wirkstofffreisetzende Geräte zu unterstützen. Evidenzsynthesen in Kostenträger-Richtlinien von 2026 beschreiben bedeutende Reduzierungen chirurgischer und oraler Steroideingriffe mit steroidfreisetzenden Implantaten, was Wertargumente untermauert, die bei Beschaffungsteams und Klinikern Anklang finden. Unternehmen, die im Bereich absorbierbarer Verbände tätig sind, betonen Qualitätszertifizierungen und Variantendesigns, die Abbaufenster anpassen, was ihre Präsenz in hochvolumigen HNO-Zentren und kostenempfindlichen Märkten stärkt. Der Markt für absorbierbare nasale Implantatgeräte reagiert weiterhin auf Kodierungsverbesserungen und Kostenträger-Aufklärung, was klinische Vorteile im Laufe der Zeit in breitere gedeckte Anwendungsfälle übersetzen kann. Der strategische Schwerpunkt auf Schulungen zur Patientenauswahl und Platzierungstiefe hilft Unternehmen, Sicherheitsprofile zu schützen und niedrige Raten unerwünschter Ereignisse in großem Maßstab aufrechtzuerhalten.

Branchenführer im Markt für absorbierbare nasale Implantatgeräte

Medtronic

Stryker

Smith+Nephew

Regenity

Hemostasis LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Lyra Therapeutics gab die Einstellung der weiteren Entwicklung von LYR-210, seinem führenden bioabsorbierbaren Nasalimplantat für chronische Rhinosinusitis, bekannt, trotz positiver Ergebnisse der Phase-3-Studie ENLIGHTEN 2, die primäre Endpunkte erfüllte.

- Oktober 2025: Aerin Medical brachte seinen nächste-Generation RhinAer+ Stylus zur Linderung chronischer Rhinitis auf den Markt, zeitgleich mit einer Ausweitung der Kostenträgerdeckung, einschließlich der Genehmigung von UnitedHealthcare Medicare Advantage für die RhinAer-Behandlung des hinteren Nasennervs.

Umfang des globalen Berichts über den Markt für absorbierbare nasale Implantatgeräte

Gemäß dem Umfang des Berichts sind absorbierbare nasale Implantatgeräte medizinische Implantate, die für nasale Korrektureingriffe konzipiert sind und sich im Laufe der Zeit schrittweise auflösen und vom Körper absorbiert werden. Sie werden verwendet, um strukturelle Unterstützung zu bieten oder die Nasenform zu verbessern, ohne dass permanente Implantate erforderlich sind, wodurch das Risiko langfristiger Komplikationen reduziert wird.

Der Markt für absorbierbare nasale Implantatgeräte ist nach Produkttyp segmentiert, der absorbierbare Nasalverbände, wirkstofffreisetzende Sinusimplantate, absorbierbare nasale Ventil-Stützimplantate, absorbierbare sinonasale Abstandshalter und weitere umfasst. Außerdem ist der Markt nach Anwendungsbereichen in post-funktionelle endoskopische Sinuschirurgie, Epistaxis-Management, Wirkstoffabgabe bei chronischer Rhinosinusitis mit Nasenpolypen, Unterstützung bei Nasalventilkollaps, Reparatur von Septumperforationen/Entnahmestellen und weitere segmentiert. Darüber hinaus ist er in Bezug auf Endnutzer in Krankenhäuser, ambulante Operationszentren, Fachkliniken und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Absorbierbare Nasalverbände |

| Wirkstofffreisetzende Sinusimplantate |

| Absorbierbare nasale Ventil-Stützimplantate |

| Absorbierbare sinonasale Abstandshalter |

| Sonstige (bioabsorbierbare sinonasale Reparaturtransplantate, absorbierbare Septumschienen usw.) |

| Post-funktionelle endoskopische Sinuschirurgie |

| Epistaxis-Management |

| Wirkstoffabgabe bei chronischer Rhinosinusitis mit Nasenpolypen |

| Unterstützung bei Nasalventilkollaps |

| Reparatur von Septumperforationen/Entnahmestellen |

| Sonstige (posttraumatische Reparatur, iatrogene sinonasale Reparatur) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige (akademische Einrichtungen, Forschungsinstitute) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Absorbierbare Nasalverbände | |

| Wirkstofffreisetzende Sinusimplantate | ||

| Absorbierbare nasale Ventil-Stützimplantate | ||

| Absorbierbare sinonasale Abstandshalter | ||

| Sonstige (bioabsorbierbare sinonasale Reparaturtransplantate, absorbierbare Septumschienen usw.) | ||

| Nach Anwendung | Post-funktionelle endoskopische Sinuschirurgie | |

| Epistaxis-Management | ||

| Wirkstoffabgabe bei chronischer Rhinosinusitis mit Nasenpolypen | ||

| Unterstützung bei Nasalventilkollaps | ||

| Reparatur von Septumperforationen/Entnahmestellen | ||

| Sonstige (posttraumatische Reparatur, iatrogene sinonasale Reparatur) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige (akademische Einrichtungen, Forschungsinstitute) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für absorbierbare nasale Implantatgeräte bis 2031?

Der Markt für absorbierbare nasale Implantatgeräte wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,09 % wachsen und bis 2031 USD 1,03 Milliarden erreichen.

Welches Produktsegment führt beim Umsatz und welches wächst am schnellsten?

Wirkstofffreisetzende Sinusimplantate führten im Jahr 2025 mit einem Anteil von 33,60 %, während absorbierbare nasale Ventil-Stützimplantate voraussichtlich am schnellsten mit einer CAGR von 10,86 % bis 2031 wachsen werden.

Welche Region hält den größten Marktanteil und welche Region wird voraussichtlich am schnellsten wachsen?

Nordamerika führte im Jahr 2025 mit 41,80 %, und der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 12,24 % bis 2031 sein.

Wie gestalten Kostenträger-Deckungsentscheidungen die Akzeptanz in den Vereinigten Staaten?

Experimentelle Einstufungen für steroidfreisetzende und nasale Ventilimplantate schränken die Deckung in mehreren privaten Plänen ein, was die Akzeptanz verlangsamt und die Dokumentationsanforderungen für gedeckte Anwendungsfälle hoch hält.

Welche klinischen Ergebnisse unterstützen den Einsatz steroidfreisetzender Sinusimplantate?

In Kostenträger-Richtlinien von 2026 synthetisierte Belege heben Reduzierungen postoperativer und chirurgischer Eingriffe sowie einen geringeren systemischen Steroidverbrauch im Vergleich zu nicht-wirkstoffhaltigen Kontrollen hervor, was ihren Einsatz nach Sinuschirurgie unterstützt.

Welche Faktoren treiben die Verlagerung hin zu praxisbasierten rhinologischen Eingriffen voran?

Kodierungsklarheit, klinikfreundliche Implantatdesigns, die keine Entfernung erfordern, und die Patientenpräferenz für Besuche unter Lokalanästhesie beschleunigen die Praxisplatzierung und unterstützen das Wachstum in klinischen Umgebungen.

Seite zuletzt aktualisiert am: