Rhamnolipide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

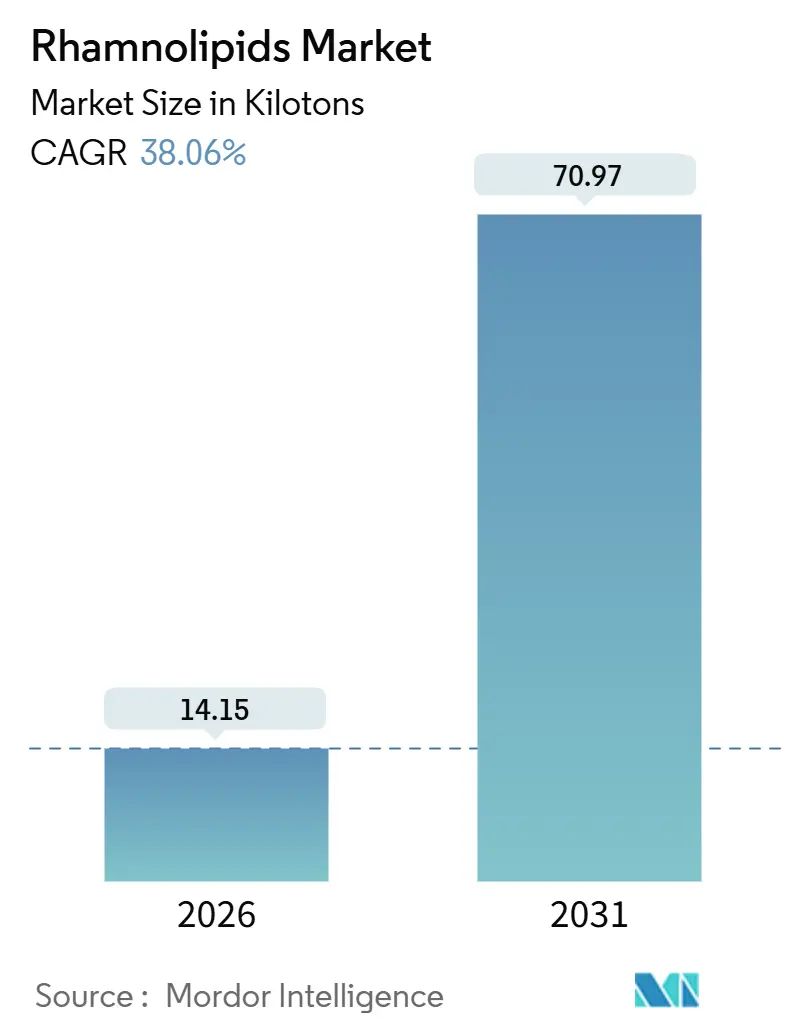

| Marktvolumen (2026) | 14.15 Kilotonn |

| Marktvolumen (2031) | 70.97 Kilotonn |

| Wachstumsrate (2026 - 2031) | 38.06% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rhamnolipide Marktanalyse von Mordor Intelligence

Die Größe des Rhamnolipide Markts wird im Jahr 2026 auf 14,15 Kilotonnen geschätzt und soll bis 2031 70,97 Kilotonnen erreichen, bei einer CAGR von 38,06 % während des Prognosezeitraums (2026–2031). Die zunehmende Präferenz für fermentationsbasierte Tenside, wachsender regulatorischer Druck auf petrochemische Inhaltsstoffe sowie der Ausbau von Produktionskapazitäten im industriellen Maßstab in Europa und Asien beschleunigen das Wachstum des Rhamnolipide Markts. Europa dominiert derzeit die Nachfrage, da Unilever Geschirrspülmittel auf Basis von Evonik's slowakischer Anlage einführt, während Asien durch AGAEs 1.000-Tonnen-Anlage und den wachsenden Verbrauch von Körperpflegeprodukten in China, Japan und Indien rasant aufholt. Tensidformulierungsunternehmen schätzen die niedrigere kritische Mizellkonzentration von Rhamnolipiden, ihr hautschonendes Profil und die Oberflächenspannungsleistung von 28–30 mN/m, was eine Clean-Label-Positionierung ohne Einbußen bei Schaumbildung oder Reinigungskraft ermöglicht. Die Rohstoffflexibilität – von Abfallglycerol bis hin zu erneuerbarem Methanol – stärkt zudem die Versorgungsresilienz und Wettbewerbsfähigkeit im Rhamnolipide Markt. Der Wettbewerbsdruck nimmt zu, da Holiferm, Biotensidon und andere Fermentationsspezialisten frisches Kapital einwerben, um die Preislücke zu synthetischen Laurylethersulfaten zu schließen.

Wesentliche Erkenntnisse des Berichts

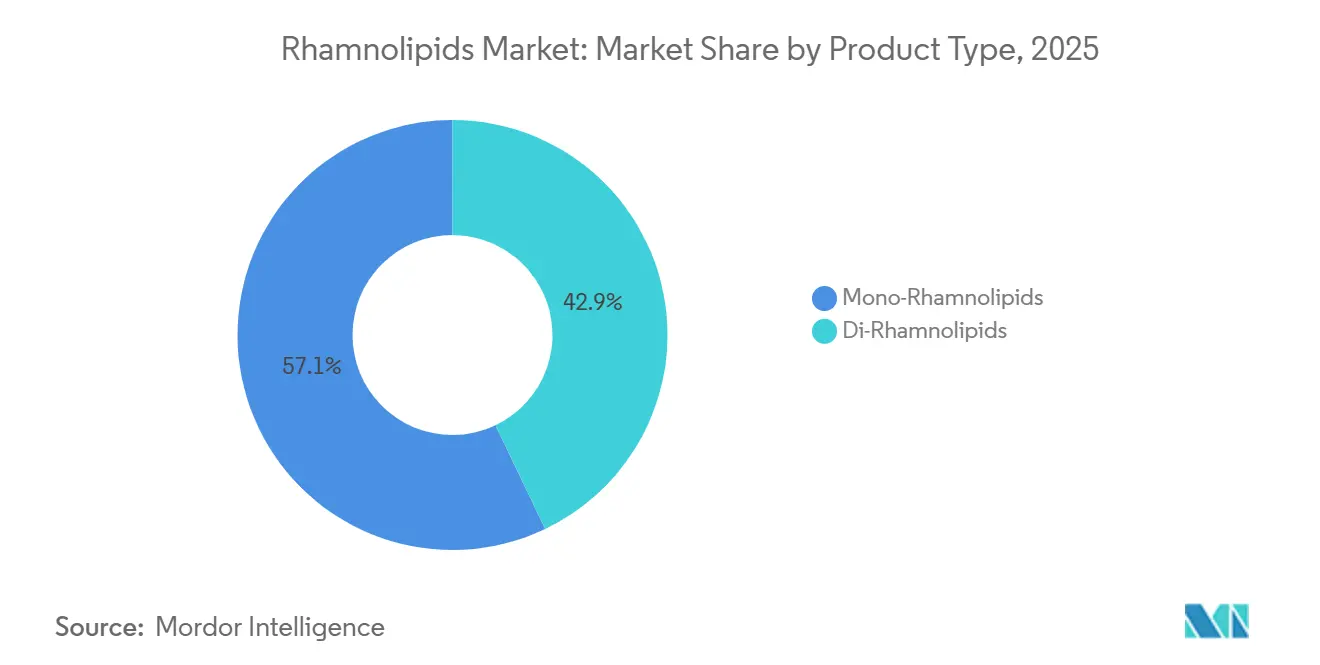

- Nach Produkttyp haben Mono-Rhamnolipide im Jahr 2025 einen Anteil von 57,09 % am globalen Volumen erfasst, und ihr Marktanteil wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 40,42 % wachsen.

- Nach Rohstoff hielt Pflanzenöl-basierter Rohstoff im Jahr 2025 einen Anteil von 44,16 %, während Abfallglycerol-Rohstoffe mit einer CAGR von 41,18 % wachsen, was auf überlegene Kosten- und CO₂-Kennzahlen zurückzuführen ist.

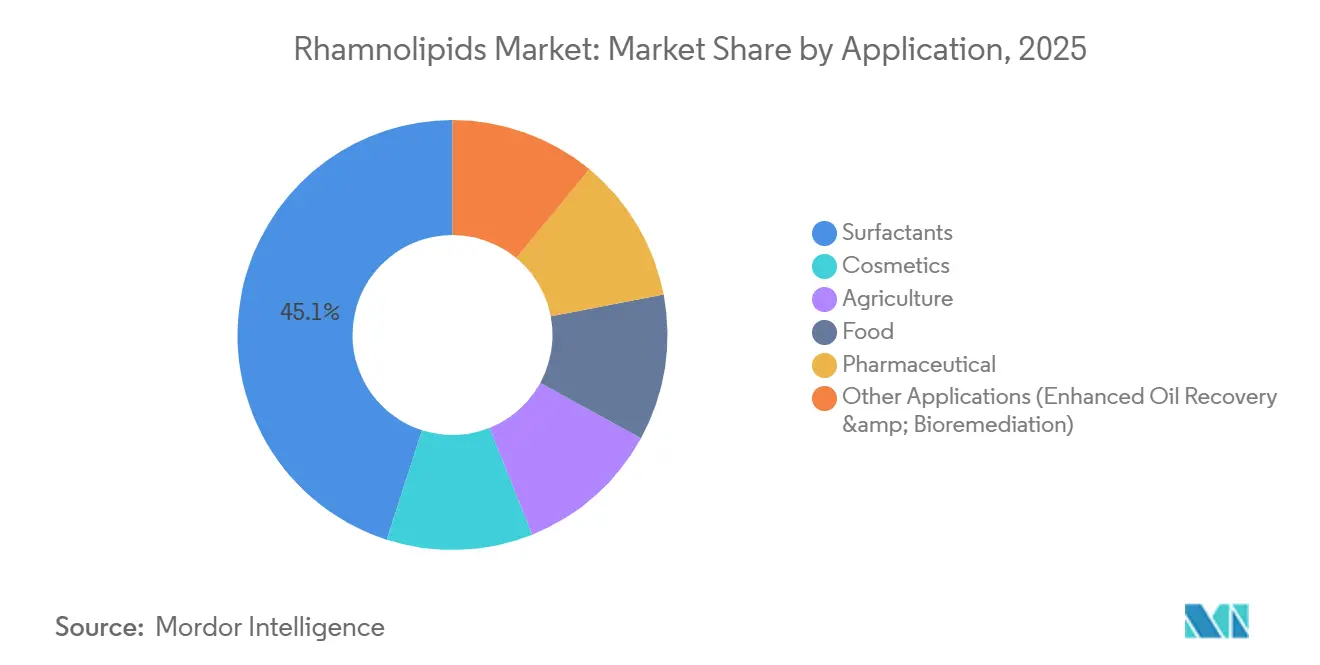

- Nach Anwendung entfielen im Jahr 2025 45,05 % der Nachfrage auf Tensidanwendungen, die bis 2031 mit einer CAGR von 47,74 % wachsen und alle anderen Endanwendungen übertreffen.

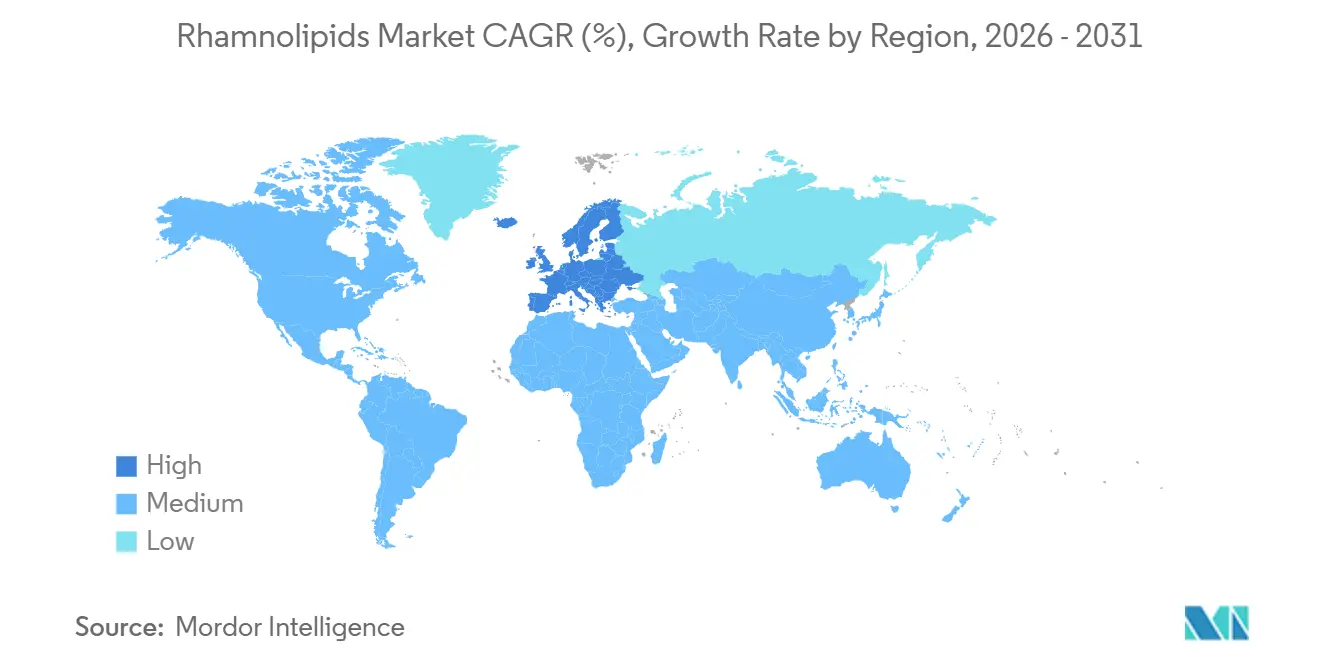

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 62,76 % am Rhamnolipide Markt, und dieser Anteil soll im Prognosezeitraum (2026–2031) mit einer CAGR von 43,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rhamnolipide Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlichen Tensiden in der Haus- und Körperpflege | +9.2% | Global, mit Schwerpunkt in Westeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf biologisch abbaubare Inhaltsstoffe mit geringer Toxizität | +8.5% | Nordamerika & EU, Ausstrahlungseffekte auf urbane Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung in landwirtschaftlichen und Biopestizid-Anwendungen | +6.8% | Brasilien, Indien, ASEAN-Länder | Langfristig (≥ 4 Jahre) |

| Einsatz von Rhamnolipid-Nano-Mizellen als alkoholfreie Krankenhausdesinfektionsmittel | +5.3% | Global, frühe Akzeptanz in Gesundheitssystemen im Nahen Osten und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Anwendungen in der Ölgewinnung und Sanierung | +4.7% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Nordamerika (Schieferbecken) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlichen Tensiden in der Haus- und Körperpflege

Die Penetration zertifizierter Ökolabel-Waschmittel überstieg im Jahr 2025 in Deutschland, Frankreich und dem Vereinigten Königreich 28 %, da Millennials und Verbraucher der Generation Z der Inhaltsstofftransparenz Vorrang einräumten. Holiferms Partnerschaft mit Trichem South verdeutlicht die Akzeptanz durch Waschmittelmarken der zweiten Reihe, die Hautfreundlichkeit und Nachhaltigkeit anstreben, ohne auf Schaum oder Fettlösekraft zu verzichten.[1]Holiferm, "Holiferm geht Partnerschaft mit Trichem South ein," holiferm.com. Dermatologische Pflastertests bestätigen die reduzierte Reizwirkung von Rhamnolipiden und unterstützen deren Einsatz in Babypflegeprodukten und Produkten für empfindliche Haut. Einzelhandelspreisaufschläge von 15–20 % für biobasierte Mizellenwässer und Duschgels verringern die Preiselastizität und führen direkt zur Verdrängung von Natriumlaurylethersulfat nach Volumen. Da Eigenmarken und Massenmarken frühe Vorreiter nachahmen, wird der Effekt von +9,2 Prozentpunkten bis 2029 sichtbar bleiben und die Marktentwicklung der Rhamnolipide stärken.

Regulatorischer Druck auf biologisch abbaubare Inhaltsstoffe mit geringer Toxizität

Die REACH-Anhang-XIV-Aktualisierung von 2024 fügte drei Alkylphenolethoxylate zur europäischen Zulassungsliste hinzu und phaset diese bis 2027 effektiv aus. Die Safer-Choice-Revisionen der US-amerikanischen Umweltschutzbehörde EPA verschärften die Daphnia-magna-LC₅₀-Anforderungen auf über 10 mg/L und veranlassten Formulierer, Rhamnolipide einzusetzen, die LC₅₀-Werte von über 100 mg/L und eine biologische Abbaubarkeit von > 90 % innerhalb von 28 Tagen aufweisen. Umformulierungen von Marken zur Einhaltung der Stichtage 2026–2027 sichern das kurzfristige Marktwachstum, obwohl sich die Dynamik nach 2028 stabilisiert, wenn konformen Formulierungen eine breite Marktdurchdringung erzielen.

Zunehmende Nutzung in landwirtschaftlichen und Biopestizid-Anwendungen

Brasiliens Bioinput-Gesetz reduzierte die Registrierungszeiten für mikrobielle Präparate auf ein Jahr und ermöglicht so multifunktionale Rhamnolipid-Produkte, die Schädlingsbekämpfung mit Nährstoffaufnahme kombinieren. Feldversuche in São Paulo zeigten eine 18–22%ige Steigerung der Glyphosateffektivität in Kombination mit Rhamnolipid-Adjuvantien, was den Herbizideinsatz reduzierte. Indien folgt diesem Trend, da Kleinbauern eine Bio-Zertifizierung und integriertes Schädlingsmanagement anstreben. Die langfristige Wirkung hängt von der Schulung durch Beratungsdienste und der Verteilung ab, was die Landwirtschaft als nachhaltigen Wachstumspfeiler für den Rhamnolipide Markt positioniert.

Einsatz von Rhamnolipid-Nano-Mizellen als alkoholfreie Krankenhausdesinfektionsmittel

Krankenhäuser in Regionen mit hohen Temperaturen empfinden Alkoholgele als suboptimal, da die Verdunstung die Kontaktzeit auf unter 20 Sekunden verkürzt – den Schwellenwert für die Inaktivierung von Krankheitserregern. Rhamnolipid-Nano-Mizellen erzielen innerhalb von 15 Sekunden eine Log-4-MRSA-Reduktion ohne Entflammbarkeit und erhöhen die Sicherheit in sauerstoffreichen Umgebungen. Saudi-Arabien testete Rhamnolipid-Desinfektionsmittel im Jahr 2025 in 12 Tertiärkrankenhäusern, und umfassendere Beschaffungsentscheidungen sind im Gange. Die FDA-Zulassung für den rezeptfreien Einsatz in den USA bleibt ein entscheidender Faktor und verschiebt die vollständige Kommerzialisierung auf 2027–2028.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Schaum- und nachgelagerte Verarbeitungskosten | -6.4% | Global, besonders ausgeprägt bei Neuanlagen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich Endotoxinen | -3.8% | Nordamerika, EU-Pharmazeutika und lebensmittelqualitätsbezogene Anwendungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Pflanzenölen | -4.2% | Palmöl-Lieferketten in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schaum- und nachgelagerte Verarbeitungskosten im industriellen Maßstab

Fermentationsschaum kann die Reaktorkapazität um das 3- bis 5-fache überschreiten, was mechanische Brecher oder Antischaummittel erfordert, die die Reinigung erschweren. AGAE Technologies installierte schnelle Schaumrecyclingschleifen und druckmodulierte Belüftung in seiner asiatischen Anlage, um die Ausbeuten zu sichern.[2]Chemical Engineering, "Schaumkontrolllösungen bei der Biotensidfermentation," chemengonline.com. Nachgelagerte Prozesse – Lösungsmittelextraktion, Ultrafiltration und Sprühtrocknung – machen immer noch bis zu 50 % der Herstellungskosten aus, das Doppelte der Benchmarks für Zitronensäure. Kontinuierliche Membrankontaktoren und eine In-situ-Produktentnahme könnten die Rückgewinnungskosten bis 2028 halbieren, doch die Lernkurve stellt kurzfristig eine Belastung von -6,4 Prozentpunkten dar.

Sicherheitsbedenken hinsichtlich Endotoxinen

Gramnegative Pseudomonas-Stämme setzen Lipopolysaccharide frei; restliche Endotoxine über 0,5 EU/ml können pyrogene Reaktionen auslösen. Die Depyrogenisierung mittels Aktivkohle oder Affinitätschromatographie verursacht zusätzliche Kosten von 8–12 USD/kg und reduziert die Ausbeuten um bis zu 15 %. Biotensidon's nicht-pathogene Stämme sind vielversprechend, aber noch vorkommerziell. Pharmazeutische und Mundpflegeformulierungsunternehmen, die 2025 12 % der Nachfrage ausmachten, aber höhere Margen erzielen, bleiben risikoscheu, was bis zur behördlichen Zulassung gentechnisch veränderter Stämme eine Einschränkung von -3,8 Prozentpunkten darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mono-Rhamnolipide dominieren aufgrund ihres Löslichkeitsvorteils

Mono-Rhamnolipide hatten im Jahr 2025 einen Volumenanteil von 57,09 % und den größten Marktanteil am Rhamnolipide Markt, bedingt durch ihre Wasserlöslichkeit und niedrigere kritische Mizellkonzentration. Der Marktanteil von Mono-Rhamnolipiden wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 40,42 % zunehmen. Evonik's pH-gesteuerte Fermentation steuert das Mono-zu-Di-Verhältnis ohne kostspielige Fraktionierung und reduziert die Produktionskosten um 15–18 %. Abfallglycerol-Substrate verlagern die Ausbeuten weiter in Richtung Mono-Spezies und verknüpfen die Rohstoffstrategie mit dem Produktmix. Patentanmeldungen konzentrieren sich auf die Optimierung des Rhamnosyltransferase-Gens, wobei AGAE Technologies eine Mono-Reinheit von mehr als 85 % anstrebt. Di-Rhamnolipide behalten eine Nischenstellung für antimikrobielle Kosmetika und industrielle Entfetter aufgrund ihrer stärkeren Membranstörung, aber die Viskosität schränkt den Einsatz ein, wo schnelle Auflösung entscheidend ist.

Blends der zweiten Generation, die beide Spezies nutzen, könnten entstehen, wenn Lieferanten Leistungs-Kosten-Abwägungen anstreben. Wenn die Di-Rhamnolipid-Titer durch genetische Knockouts konkurrierender Stoffwechselwege verbessert werden, könnten Formulierer maßgeschneiderte Verhältnisse für Leave-on-Hautpflege und Desinfektionsmittel übernehmen, was die Produkttypendiversifizierung im Rhamnolipide Markt stärkt.

Nach Rohstoff: Abfallglycerol gewinnt aufgrund von Kosten- und CO₂-Kennzahlen

Pflanzenöle hielten im Jahr 2025 einen Anteil von 44,16 %, während Abfallglycerol-Rohstoffe mit einer CAGR von 41,18 % wuchsen und die Rohstoffkosten auf 15–20 % der gesamten Produktionsaufwendungen reduzierten. Die globale Biodieselproduktion erzeugte im Jahr 2025 4,7 Millionen Tonnen Rohglycerol und schuf damit ein Niedrigwert-Substrat zu einem Preis von rund 200–300 USD/t. Fed-Batch-Fermentationstiter von über 60 g/L auf Glycerolbasis unterstreichen die kommerzielle Realisierbarkeit. Evonik's europäischer Maisznucker-Ansatz erfüllt die EU-Lokalisierungskriterien, während BASFs Zusammenarbeit mit Acies Bio auf erneuerbarem Methanol darauf abzielt, landwirtschaftliche Inputs vollständig zu umgehen. Sollte OneCarbonBio bis 2027 Ausbeuten von über 40 g/L erzielen, könnten CO₂-negative Verfahren die Kostenkurve des Rhamnolipide Markts grundlegend verändern.

Kohlenwasserstoffsubstrate bleiben eine Nische für die verbesserte Ölgewinnung, und Zuckerrohstoffe sind durch Preisschwankungen und die Lebensmittel-Kraftstoff-Debatte gefährdet. Ein Portfolio-Ansatz – Glycerol für Kosteneffizienz, Methanol für CO₂-Neutralität – könnte sich als optimal erweisen, da Produzenten Volatilität und Nachhaltigkeitsprüfungen absichern.

Nach Anwendung: Tenside führen, Landwirtschaft beschleunigt sich

Tenside repräsentierten im Jahr 2025 45,05 % der Nachfrage und werden bis 2031 mit einer CAGR von 47,74 % wachsen, da Einzelhändler Beschränkungen für die Anzahl der Inhaltsstoffe einführen und Waschmittelhersteller auf transparente Etiketten umstellen. Die Doppelrolle von Rhamnolipiden als primäres Tensid und Schaumverstärker ermöglicht optimierte Formulierungen, die Clean-Label-Anforderungen erfüllen. Kosmetik folgt und nutzt die antimikrobielle Wirkung gegen Cutibacterium acnes bei der Behandlung von Akne.

Die Landwirtschaft, obwohl volumenmäßig kleiner, verzeichnet das schnellste prozentuale Wachstum, da Brasilien und Indien Bioinputs institutionalisieren. Rhamnolipid-Adjuvantien steigerten die Regenfestigkeit von Herbiziden um 30–35 % und sparten Punjab-Landwirten 12–15 USD/ha. Die pharmazeutische Akzeptanz hängt von der Endotoxinminimierung ab, doch die Nachfrage nach Hilfsstoffen für die Haut- und transdermale Verabreichung bleibt vielversprechend. Die verbesserte Ölgewinnung rundet die Anwendungen ab; Feldversuche zeigen eine schrittweise Rohölförderung von 8–12 %, vorbehaltlich Kostensenkungen auf unter 8 USD/kg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hatte im Jahr 2025 einen Anteil von 62,76 % am Rhamnolipide Markt und soll bis 2031 mit einer CAGR von 43,76 % wachsen. Deutschland und Frankreich sind die Hauptnachfragemärkte, unterstützt durch Henkel- und Unilever-Verpflichtungen, bis 2030 50 % der petrochemischen Tenside zu ersetzen. Evonik's slowakische Anlage beliefert Unilevers globale Geschirrspülmittel und richtet regionale Lieferketten an EU-Nachhaltigkeitsmandaten aus. Die britischen Post-Brexit-Vorschriften verkürzen die Prüfzyklen für biobasierte Inhaltsstoffe, beschleunigen den Markteintritt und fördern die Akzeptanz durch Eigenmarkenhersteller in Italien und Spanien.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region nach Volumen. AGAEs 1.000-Tonnen-Anlage, die 2025 in Betrieb genommen wurde, positioniert die Region als Versorgungszentrum inmitten des steigenden Verbrauchs von Körperpflegeprodukten. Chinas Aktualisierung der Sicherheitsanforderungen für kosmetische Inhaltsstoffe von 2025 erlaubt eine Rhamnolipid-Aufnahme von 2,0 % in Leave-on-Produkten und erschließt einen potenziellen Jahresmarkt von 10.000 t bei einer Penetration von 5 %. Japan autorisierte Rhamnolipide im Mai 2025 als Lebensmittelemulgatoren mit 0,5 % und ist damit Vorreiter bei direkten Lebensmittelzulassungen. Indien setzt auf die Landwirtschaft und integriert Rhamnolipid-Biopestizide im Rahmen seiner Nationalen Mission für nachhaltige Landwirtschaft.

Nordamerika wird von industriellen und institutionellen Reinigern angeführt, die im Rahmen des EPA-Safer-Choice-Programms zertifiziert sind. Die inländische Vollproduktion bleibt noch perspektivisch; AGAE plant eine US-amerikanische Anlage, die Erkenntnisse zur Schaumkontrolle aus Asien nutzt. Kanadas bescheidene Akzeptanz spiegelt eine begrenzte Körperpflegeherstellung wider, könnte jedoch zunehmen, da Exporteure REACH-konforme Formulierungen anstreben. Mexiko hinkt aufgrund billiger synthetischer Importe hinterher, obwohl USMCA-Regeln die regionale Biotensidproduktion ankurbeln könnten.

Wettbewerbslandschaft

Der Rhamnolipide Markt ist mäßig konsolidiert. Strategische Marktlücken bestehen bei Lebensmittelemulgatoren für pflanzenbasierte Proteine, bei Chemikalien für die Ölfeldindustrie, wo Preisschwellen von nahezu 8 USD/kg die Rentabilität annähern, sowie bei Adjuvantien für den ökologischen Landbau, die synthetischen Tensiden verschlossen sind. Die Patentanmeldungen intensivierten sich in den Jahren 2024–2025: Evonik's kontinuierliche Schaumrecycling-Bioreaktoren und AGAEs Membrankontaktorsysteme zielen darauf ab, die nachgelagerten Kosten drastisch zu senken. Da die Kapazitätserweiterungen die kurzfristige Nachfrage voraussichtlich übersteigen werden, könnte der Margendruck zu einer Konsolidierung unter kleineren Akteuren ohne eigenständiges geistiges Eigentum oder Rohstoffsynergien führen. Investoren beobachten Stückkostenentwicklungen und regulatorische Meilensteine, um die Gewinner im sich entwickelnden Rhamnolipide Markt zu identifizieren.

Rhamnolipide-Branchenführer

Evonik Industries AG

AGAE Technologies, LLC

Stepan Company

Jeneil Biotech

Holiferm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: AGAE Technologies, ein Rhamnolipid-Hersteller, eröffnete in Zusammenarbeit mit seinen Partnern den größten umgerüsteten Produktionskomplex Asiens. Die 41.000 Quadratfuß große Anlage verfügt über eine jährliche Produktionskapazität von mehr als 1.000 Tonnen Rhamnolipiden und hat das Potenzial, die Produktionslinien entsprechend der wachsenden Nachfrage zu erweitern.

- Januar 2024: Evonik Industries AG nahm die Produktion in seiner neu fertiggestellten Anlage für nachhaltige Biotenside in der Slowakei auf. Diese Anlage ist die weltweit erste, die nachhaltige Rhamnolipid-Biotenside herstellt. Mithilfe seiner Biotechnologieplattform aus dem Life-Sciences-Bereich des Unternehmensbereichs Nutrition & Care produziert Evonik Rhamnolipide und andere nachhaltige Biotenside.

Umfang des globalen Rhamnolipide Marktberichts

Rhamnolipide (RL) sind Mitglieder der Glykolipid-Biotensid-Familie. Die amphiphilen Eigenschaften von Rhamnolipiden ermöglichen es ihnen, die Grenzflächenspannung zwischen zwei Stoffen zu reduzieren, die sich normalerweise nicht mischen würden.

Der Rhamnolipide Markt ist nach Produkttyp, Rohstoff, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Mono-Rhamnolipide und Di-Rhamnolipide unterteilt. Nach Rohstoff ist der Markt in Pflanzenöl-basiert, Abfallglycerol/Rohglycerin, Zucker-basiert und Kohlenwasserstoff-basiert unterteilt. Nach Anwendung ist der Markt in Tenside, Kosmetik, Landwirtschaft, Lebensmittel, Pharmazeutika und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und -prognose für den Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Volumens (Tonnen) erstellt.

| Mono-Rhamnolipide |

| Di-Rhamnolipide |

| Pflanzenöl-basiert |

| Abfallglycerol / Rohglycerin |

| Zucker-basiert |

| Kohlenwasserstoff-basiert |

| Tenside |

| Kosmetik |

| Landwirtschaft |

| Lebensmittel |

| Pharmazeutika |

| Sonstige Anwendungen (Verbesserte Ölgewinnung & Bioremediierung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mono-Rhamnolipide | |

| Di-Rhamnolipide | ||

| Nach Rohstoff | Pflanzenöl-basiert | |

| Abfallglycerol / Rohglycerin | ||

| Zucker-basiert | ||

| Kohlenwasserstoff-basiert | ||

| Nach Anwendung | Tenside | |

| Kosmetik | ||

| Landwirtschaft | ||

| Lebensmittel | ||

| Pharmazeutika | ||

| Sonstige Anwendungen (Verbesserte Ölgewinnung & Bioremediierung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rhamnolipide Markt aktuell und wie sind die Wachstumsaussichten?

Der Markt hatte im Jahr 2026 ein Volumen von 14,15 Kilotonnen und soll bis 2031 70,97 Kilotonnen erreichen, mit einer CAGR von 38,06 %.

Welcher Produkttyp führt die Nachfrage an?

Mono-Rhamnolipide hielten im Jahr 2025 einen Anteil von 57,09 %, bevorzugt wegen ihrer niedrigen kritischen Mizellkonzentration und schnellen Löslichkeit.

Warum gewinnen Abfallglycerol-Rohstoffe an Bedeutung?

Abfallglycerol reduziert die Rohstoffkosten auf 15–20 % der Produktionsaufwendungen und liefert Fermentationstiter von über 60 g/L, was die kommerzielle Realisierbarkeit beschleunigt.

Welches Anwendungssegment wächst am schnellsten?

Tensidformulierungen dominieren das Volumen und steigen mit einer CAGR von 47,74 %, angetrieben durch regulatorische Beschränkungen für konventionelle Ethoxylate.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet das schnellste Volumenwachstum, da China, Japan und Indien regulatorische Hürden abbauen und die Kapazitäten durch neue Anlagen ausgebaut werden.

Seite zuletzt aktualisiert am: