Memristor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

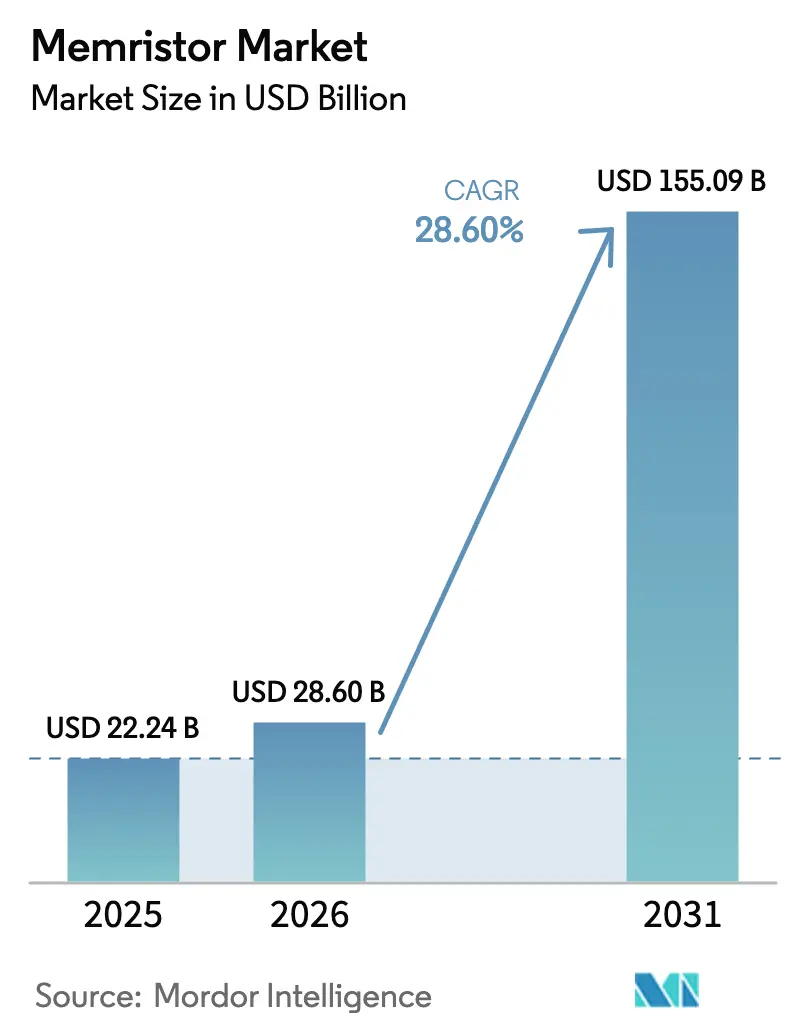

| Marktgröße (2026) | 28.60 Milliarden US-Dollar |

| Marktgröße (2031) | 155.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Memristor-Marktanalyse von Mordor Intelligence

Die Memristor-Marktgröße erreichte im Jahr 2026 USD 28,6 Milliarden und wird voraussichtlich bis 2031 auf USD 155,09 Milliarden ansteigen, was einem CAGR von 28,6 % über den Zeitraum entspricht. Diese Beschleunigung spiegelt drei konvergierende Kräfte wider, nämlich die abnehmende CMOS-Skalierbarkeit, steigende Edge-KI-Arbeitslasten und Anforderungen an strahlungsgehärteten nichtflüchtigen Speicher für den Weltraumeinsatz. Der Fokus der Anbieter hat sich auf rechenzentrische Einsatzszenarien verlagert, da neuromorphe Arrays beginnen, reine Speicheranwendungsfälle zu verdrängen. Materialfortschritte, insbesondere bei Chalkogenid- und ferroelektrischen Schichtstapeln bei niedrigen Temperaturen, verbessern die Schaltgeschwindigkeit, während heterogene 3D-Integration es Halbleiterfabriken ermöglicht, memristive Kreuzschienen gemeinsam mit fortschrittlicher Logik zu verpacken. Auf der Nachfrageseite treiben Elektrofahrzeugplattformen, Edge-Rechenzentren und autonome Roboter ein zweistelliges Stückzahlwachstum voran, und Verteidigungsaufträge finanzieren strahlungsgehärtete Varianten. Die Wettbewerbsintensität bleibt hoch, da etablierte Unternehmen und Start-ups darum wetteifern, Erstanwender-Designgewinne zu sichern, doch der allgemeine Preisdruck ist aufgrund differenzierter Gerätearchitekturen und begrenztem Hochvolumenangebot gedämpft.

Wichtigste Erkenntnisse des Berichts

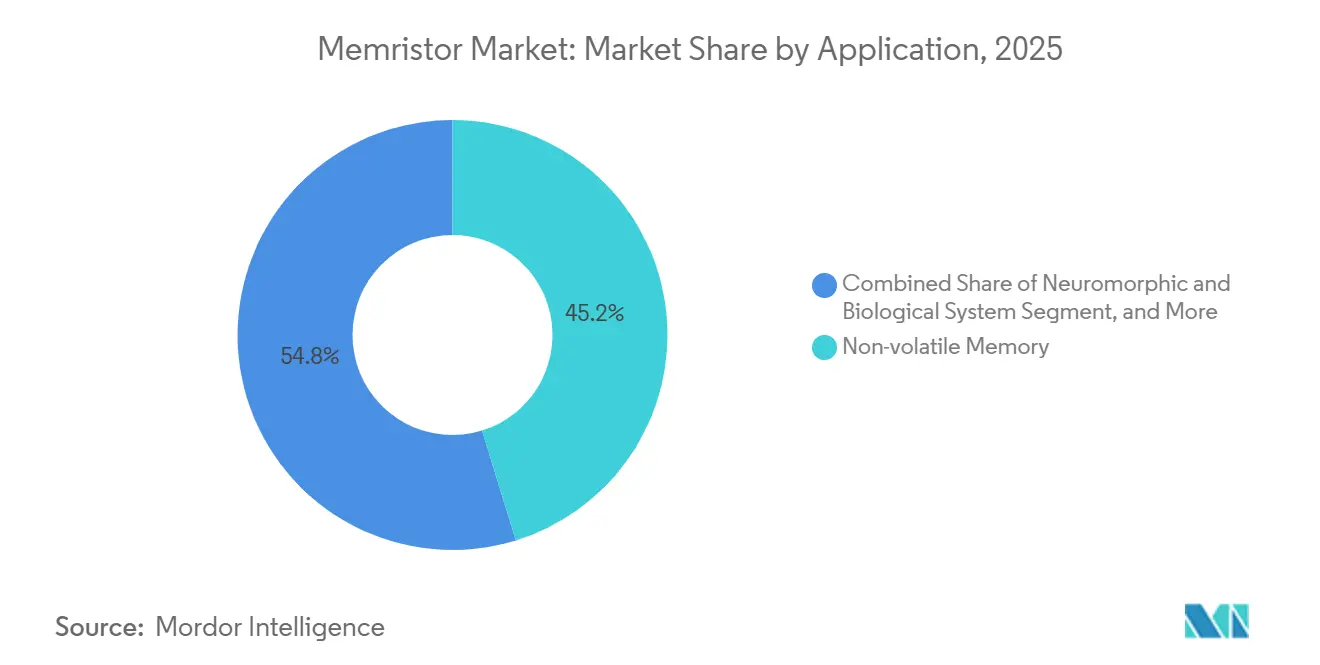

- Nach Anwendung führte nichtflüchtiger Speicher im Jahr 2025 mit einem Umsatzanteil von 45,22 %, während neuromorphe und biologische Systeme voraussichtlich bis 2031 mit einem CAGR von 36,22 % wachsen werden.

- Nach Endverbraucherbranche verzeichnete der Automobilsektor das schnellste Wachstum mit einem CAGR von 27,53 % bis 2031, während Unterhaltungselektronik im Jahr 2025 einen Memristor-Marktanteil von 31,55 % innehatte.

- Nach Technologie erfassten spinbasierte und magnetische Geräte im Jahr 2025 einen Anteil von 40,22 %; molekulare und ionische Dünnschichten werden voraussichtlich bis 2031 mit einem CAGR von 32,11 % wachsen.

- Nach Material wachsen Chalkogenidschichten mit einem CAGR von 32,40 %, obwohl Metalloxide im Jahr 2025 einen Anteil von 37,25 % behielten.

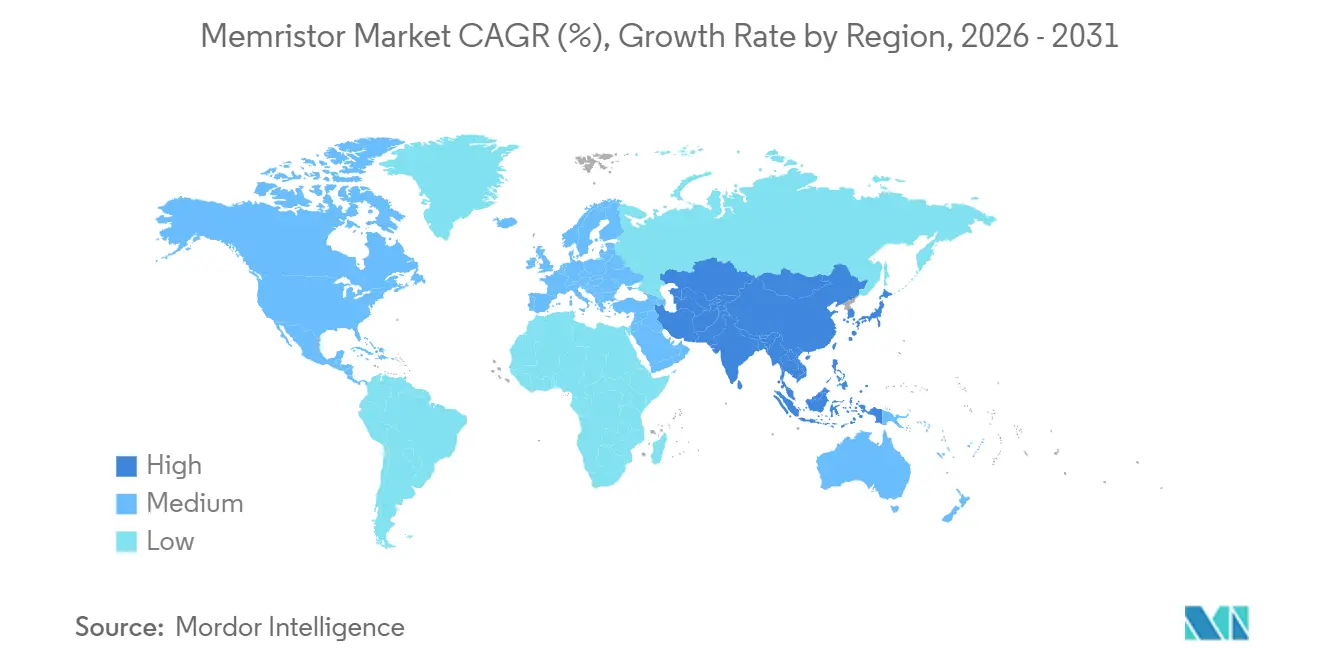

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 53,33 % des Umsatzes und wird voraussichtlich bis 2031 mit einem CAGR von 21,90 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Memristor-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach IoT, Cloud-Computing und Big Data | +12.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung autonomer Roboter | +8.2% | Fertigungszentren in Asien-Pazifik, Logistik in Nordamerika, industrielle Automatisierung in Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Edge-KI-Beschleunigern, die In-Memory-Computing erfordern | +14.3% | Global, angeführt von der Unterhaltungselektronik in Asien-Pazifik und dem Automobilsektor in Nordamerika | Kurzfristig (≤2 Jahre) |

| Grenzen der Halbleiterskalierung, die über CMOS-Speicherdesigns hinausdrängen | +9.7% | Global, mit Halbleiterfabrikzentren in Taiwan, Südkorea, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Verteidigungsfinanzierung für strahlungsgehärteten Weltraumspeicher | +4.1% | Nordamerika und Europa, Ausstrahlungseffekte auf Satellitenbauer in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Wachsender Fokus auf CO₂-neutrale Rechenzentren | +3.8% | Global, frühe Einführung bei Hyperscalern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach IoT, Cloud-Computing und Big Data

Hyperscaler setzen memristive Compute-in-Memory-Arrays ein, um den 80-prozentigen Energieaufwand zu reduzieren, der mit der Datenbewegung in Von-Neumann-Kernen verbunden ist. Ein vollständig integrierter Chip der Tsinghua-Universität verbraucht 3 % der ASIC-Basislinie und ermöglicht Echtzeit-Lernen auf Wearables und autonomen Fahrzeugen.[1]Tsinghua-Universität. „China erzielt Durchbruch bei systemintegrierten Memristor-Compute-in-Memory-Chips – Tsinghua-Universität.” 1. Januar 2024. Im Juni 2025 gründeten SoftBank, Intel und die Universität Tokio SAIMEMORY mit einem Startkapital von JPY 3 Milliarden (USD 22,2 Millionen), um leistungsstarken energieeffizienten Speicher zu kommerzialisieren. Edge-Geräte profitieren von null Standby-Leckstrom, und Anbieter von Unterhaltungselektronik in Asien-Pazifik integrieren solche Arrays schnell. Nordamerikanische Hyperscaler erproben neuromorphe Beschleuniger für Empfehlungsmaschinen und erweitern damit den unmittelbar adressierbaren Memristor-Markt.

Zunehmende Einführung autonomer Roboter

Lager- und Fabrikroboter erfordern deterministische Latenz, die herkömmliche DRAM-GPU-Stapel nicht erfüllen können. Das KAIST demonstrierte einen insektenimitierenden Bewegungsdetektor, der 92,9 % weniger Energie verbraucht als bestehende Designs und gleichzeitig die Vorhersagegenauigkeit erhöht. BrainChips Akida-Prozessor, der memristive Synapsen einbettet, hat OEMs angezogen, die Millisekundenreaktionen benötigen. Kollaborative Roboter in ostasiatischen Fabriken sind zu frühen Großkunden geworden, und Europas Industrieautomatisierungssektor folgt in mittelfristigen Beschaffungszyklen. Diese Einsätze steigern die Stückzahlnachfrage nach robusten Memristoren mit hoher Ausdauer und geringer Temperaturdrift.

Wachsende Einführung von Edge-KI-Beschleunigern, die In-Memory-Computing erfordern

Edge-Inferenz in Smartphones, Drohnen und medizinischen Monitoren profitiert davon, wenn Multiply-Accumulate-Operationen innerhalb des Speichers stattfinden. Ein selektorloser 32×32-Memristor-Kreuzschienen-Array, der 2025 vom KAIST gemeldet wurde, erreicht die Genauigkeit idealer Simulationen für die Videohintergrundsubtraktion und eliminiert dabei Cloud-Latenz. TSMCs Prozessor mit gemischter Präzision, der Al₂O₃-Analogzellen und MoS₂-Selektoren enthält, erzielte eine Array-Ausbeute von 91,2 % sowie eine CIFAR-10-Genauigkeit von 85 %. Asiatisch-pazifische Smartphone-Marken haben sich verpflichtet, solche Chips in ihre Flaggschiffmodelle 2026 zu integrieren, und US-amerikanische Automobilzulieferer der Tier-1-Ebene reihen sich für fahrzeuginterne KI-Boards ein, was auf einen kurzfristigen Nachfragesog auf dem Memristor-Markt hindeutet.

Grenzen der Halbleiterskalierung, die über CMOS-Speicherdesigns hinausdrängen

Die Skalierung von SRAM und DRAM stagniert unterhalb von 5 nm, während Memristorzellen den Zustand als Widerstand speichern und Sub-10-nm-Abdrücke in passiven Kreuzschienen erreichen. Ein selbstgleichrichtender Hf-SiO₂-Stapel lieferte 320×320-Arrays mit einer Selektivität von 10.000:1 und einer Leseleistung von 5 nW. Halbleiterfabriken in Taiwan, Südkorea und den Vereinigten Staaten bieten nun Back-End-ReRAM- und MRAM-Optionen an. Die geänderte nationale US-Strategie zur Mikroelektronikforschung hat memristive Materialien priorisiert und damit Finanzierungslinien für die Prozessentwicklung gesichert. Die Einführungszeiträume erstrecken sich über vier Jahre aufgrund von Qualifizierungszyklen, doch Pilotlinien sind bereits aktiv.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexität bei der technologischen Anwendung | -5.4% | Global, besonders ausgeprägt dort, wo Designkompetenz gering ist | Kurzfristig (≤2 Jahre) |

| Hohe Schaltvariabilität und Ausdauerprobleme | -6.8% | Global, mit starker Auswirkung auf Automobil- und Industrienutzer | Mittelfristig (2–4 Jahre) |

| Unreife Design-Automatisierungs-Toolchains | -3.2% | Global, trifft fablose Unternehmen am härtesten | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von Seltenerdematerialien | -2.9% | Nordamerika und Europa sind dem Bergbau in Asien-Pazifik ausgesetzt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei der technologischen Anwendung

System-on-Chip-Designer müssen Materialien, Analogschaltkreise und Netzwerkalgorithmen gemeinsam optimieren, doch solches multidisziplinäres Talent ist selten. Der mehrschichtige TaOₓ-Testchip der Universität Tokio balancierte 10-jährige Datenhaltung mit höherer Dichte unter Verwendung neuer Aktivierungsfunktionen, die von Standardframeworks nicht erkannt werden. Diese Lücke erzwingt maßgeschneiderte Toolchains, verlängert die Markteinführungszeit und erhöht die nicht wiederkehrenden Entwicklungskosten. Regionen mit noch jungen Ökosystemen spüren den Druck am stärksten, doch gemeinsame Referenzdesigns, die ab 2026 erwartet werden, sollten die Hürden schrittweise senken.

Hohe Schaltvariabilität und Ausdauerprobleme

Die Drift von Sauerstoffleerstellen in Oxidgeräten verursacht stochastische Widerstandsverschiebungen, die die Genauigkeit neuronaler Netze beeinträchtigen. Das KAIST bildete TiO₂-Pfade direkt ab und zeigte, dass Sauerstoffinjektion den Hochohmzustand stabilisiert, doch die Erzielung von Gleichmäßigkeit im großen Maßstab erfordert eine enge Prozesskontrolle. Die Ausdauer liegt oft unter 10⁶ Zyklen, was hinter den Anforderungen des Automobilstandards Grade 1 zurückbleibt. Weebit Nanos AEC-Q100-Zertifizierung im Jahr 2025 beweist, dass Abhilfemaßnahmen machbar sind, obwohl die Qualifizierung zusätzliche Kapitalaufwendungen erfordert. Forschungen zur Grenzflächentechnik und Selbstkonformität werden voraussichtlich das Problem bis 2028 lindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Neuromorphes Computing treibt Einsätze der nächsten Generation voran

Im Jahr 2025 repräsentierte nichtflüchtiger Speicher 45,22 % des Umsatzes, gestützt durch eingebettete Flash-Ersetzungen in Mikrocontrollern. Die Memristor-Marktgröße im Zusammenhang mit neuromorphen und biologischen Systemen wird voraussichtlich mit einem CAGR von 36,22 % wachsen, da Labore von der Simulation zu Produktionssilizium übergehen. Das selektorlose Array des KAIST demonstrierte Echtzeit-Lernen für Sicherheitskameras und bewies damit die kommerzielle Realisierbarkeit. Programmierbare Logikanwendungen, wie adaptive Filter in 5G-Funk, nehmen ebenfalls zu. Da rechenzentrische Architekturen reine Speicherlösungen übertreffen, wird der Memristor-Markt eine Wertverschiebung hin zu Geräten erleben, die für Multiply-Accumulate-Präzision optimiert sind.

Der Wandel wird durch Tsinghuas integrierten Compute-in-Memory-Chip unterstrichen, der mit 3 % der ASIC-Energie betrieben wird. Speicherklassen-Speicher-Pilotprojekte von Hyperscalern verwischen die Grenze zwischen Speicher und Logik weiter. Sekundäre Rollen wie Zufallszahlengenerierung und physisch unklonierbare Funktionen fügen inkrementelle Nachfrage hinzu und stärken die Diversifizierung des Memristor-Marktes.

Nach Endverbraucherbranche: Elektrifizierung des Automobilsektors beschleunigt die Einführung

Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 31,55 % und nutzte geräteseitige KI für Sprach- und Kameraaufgaben. Die Automobilnachfrage beschleunigt sich mit einem CAGR von 27,53 %, da Elektrofahrzeuge fortschrittliche Fahrerassistenzsysteme einbetten, die Sub-Millisekunden-Inferenz erfordern. BrainChips Akida-Prozessor ist bereits in Fußgängererkennungsmodule integriert. Edge-Telekommunikations- und IT-Käufer setzen memristive Beschleuniger in 5G-Basisstationen ein, um die Backhaul-Latenz zu reduzieren, und steigern damit den Memristor-Marktanteil innerhalb der Trägerinfrastruktur.

Gesundheitsgeräte profitieren von langer Batterielaufzeit dank null Leckstrom, während die Industrieautomatisierung Memristoren für adaptive Robotersteuerungen einsetzt. Verteidigungsaufträge, wie die DARPA-REMIND-Auszeichnung, sichern Einnahmequellen für strahlungsgehärtete Varianten. Aufkommende Sektoren, darunter Landwirtschaft und Einzelhandel, experimentieren mit Sensorknoten und signalisieren damit eine Erweiterung der adressierbaren Möglichkeiten für den Memristor-Markt.

Nach Technologie: Molekulare Schichten gewinnen an Bedeutung in Halbleiterfabrik-Roadmaps

Spinbasierte und magnetische Varianten erfassten im Jahr 2025 einen Anteil von 40,22 %, da MRAM hohe Zyklusanforderungen erfüllt. Doch molekulare und ionische Dünnschichtgeräte werden voraussichtlich mit einem CAGR von 32,11 % wachsen, da die Atomlagenabscheidung Sub-5-nm-Stapel mit präziser Stöchiometrie ermöglicht. Ein ferroelektrischer Oxidschalter der Universität Tokio zeigte riesige Widerstandsverhältnisse, die für hochpräzise Synapsen geeignet sind.[2]Universität Tokio. „低電力エッジAI半導体、ReRAM CiM(Computation-in-Memory)の多値記憶による大容量化と10年記憶の両立に成功.” Universität Tokio Nachrichten, 11. September 2025. Hybride CMOS-Memristor-Chips von Weebit Nano und Crossbar unterstreichen, wie Prozesskompatibilität eingebettete Möglichkeiten eröffnet und die Präsenz des Memristor-Marktes innerhalb von Mainstream-Knoten verstärkt.

3D-Kreuzpunkt-Layouts, die von Optane-Konzepten abgeleitet sind, tauchen für Speicherklassenspeicher wieder auf und bieten Byte-Adressierbarkeit nahe der DRAM-Latenz. Fujitsus 12-Mbit-ReRAM in einem 2 mm × 3 mm-Gehäuse ist ein Beispiel für ultrakompakte Designs für Wearables. Da kein einzelner Gerätetyp dominiert, wird die Anpassung von Materialien und Prozessen bestehen bleiben und eine gesunde Produktsegmentierung im gesamten Memristor-Markt aufrechterhalten.

Nach Material: Chalkogenid-Schaltschichten ermöglichen passive Arrays

Metalloxide führten im Jahr 2025 mit einem Anteil von 37,25 % aufgrund etablierter Hafniumoxid-Rezepturen. Chalkogenide hingegen eilen mit einem CAGR von 32,40 % voran, unterstützt durch Sub-Nanosekunden-Schalten in passiven Arrays. Ein Cu₂₋ₓS-Gerät zeigte ein Ein-Aus-Verhältnis von 10.000:1 mit einer Setzspannung von 0,5 V, hergestellt bei Raumtemperatur, was mit den Roadmaps für flexible Elektronik übereinstimmt. Ferroelektrische Hafnia-Zirconia-Stapel bieten bis zu 1.000 Leitfähigkeitsstufen und eröffnen analoge Präzision für neuromorphe Chips. Zweidimensionale Materialien wie MoS₂ liefern atomare Schichten und eine Ausdauer von 10 Millionen Zyklen, was auf langfristige Integrationspfade hindeutet.

Spintronic-Tunnelübergänge bleiben für hohe Ausdauer wertvoll, obwohl die Prozesskomplexität höher ist. Organische Polymere eignen sich für großflächige gedruckte Sensoren, stehen aber noch vor Datenhaltungsgrenzen. Die breite Palette befähigt Designer, Geräte für sektorspezifische Anforderungen feinabzustimmen – ein Trend, der die Differenzierung innerhalb des globalen Memristor-Marktes aufrechterhält.

Geografische Analyse

Asien-Pazifik führte den Memristor-Markt im Jahr 2025 mit 53,33 % des Umsatzes an und wird voraussichtlich bis 2031 mit einem CAGR von 21,90 % wachsen. Japan hat JPY 10 Billionen (USD 67 Milliarden) für Halbleiterprogramme bereitgestellt und damit Vorhaben wie SAIMEMORY unterstützt. Die Tsinghua-Universität in China lieferte einen Compute-in-Memory-Chip, der 3 % der ASIC-Basislinie verbraucht, während Südkoreas KAIST in den Jahren 2024–2025 Durchbrüche bei Phasenwechsel und Neuromorphik vorstellte.[3]KAIST News Center. „KAIST NEWS CENTER.” 17. Januar 2025. Taiwans TSMC war Mitautor mehrerer Nature-Artikel zur memristiven Integration, was auf eine Skalierung der Halbleiterfabrik hindeutet. Indien und südostasiatische Staaten verbessern die Designausbildung, doch ihre Memristor-Ökosysteme befinden sich noch in einem frühen Stadium.

Nordamerika belegte im Jahr 2025 den zweiten Platz, angetrieben durch Verteidigungsbedarf und Hyperscaler-KI-Investitionen. DARPAs USD 11,6 Millionen REMIND-Förderung finanziert weltraumtaugliches ReRAM, und die geänderte US-Mikroelektronikstrategie listet memristive Materialien als nationale Prioritäten auf. IBM und Intel setzen ihre Forschung zu Phasenwechsel- und neuromorphen Architekturen fort, während Kanada und Mexiko Verpackungs- und Designtalente beisteuern.

Europa folgte, wobei Deutschland, Frankreich und das Vereinigte Königreich fortschrittliche Fahrerassistenzsysteme und Beschleuniger für vorausschauende Wartung erproben. Die Europäische Weltraumorganisation bewertet die Strahlungstoleranz von Memristoren für Tiefraum-Sonden. Südamerika, der Nahe Osten und Afrika zeigen ein noch junges, aber wachsendes Interesse, insbesondere bei Smart-City-Einsätzen, doch Lieferkettenengpässe begrenzen eine schnelle Skalierung. Asien-Pazifik und Nordamerika werden daher bis 2031 ihre dominanten Positionen auf dem Memristor-Markt behaupten.

Regulatorisches Umfeld

Technische Normung und Handelspolitik sind zunehmend mit der Kommerzialisierung von Memristoren verknüpft, insbesondere für neuromorphe und eingebettete nichtflüchtige Speicheranwendungen. Im September 2024 veröffentlichte das BSI die BS EN IEC 63550-3 zur Standardisierung der Bewertung von spike-abhängiger Plastizität in Memristor-Bauelementen, was die Gerätecharakterisierung über Lieferanten hinweg und den Übergang von der Forschung zum Produkt vereinheitlicht. In China setzte die staatliche Marktregulierungsbehörde am 31. Oktober 2025 die Norm GB/T 46567.1-2025 in Kraft, die Prüfmethoden für die grundlegenden Eigenschaften von bipolaren Zweipol-Memristoren festlegt und so einheitlichere Qualifizierungs- und Beschaffungsspezifikationen unterstützt.

Grenzüberschreitende Lieferungen und die Lieferplanung werden auch von Halbleiterhandelsmaßnahmen beeinflusst, die sich auf memristorhaltige ICs und damit verbundene Prozessabläufe auswirken können. Maßnahmen des USTR im Rahmen von Section 301 (wirksam ab 23. Dezember 2025, mit einer geplanten Erhöhung des Zollsatzes am 23. Juni 2027) sowie US-Durchsetzungsmaßnahmen im Januar 2026 im Zusammenhang mit Anpassungen bei Halbleitereinfuhren erhöhen den Compliance-Aufwand bei Klassifizierung und leistungsbasierten Schwellenwerten, mit nachgelagerten Auswirkungen auf Foundry-Beschaffung, Verpackungsstandort und Kundenqualifizierungszeitpläne.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Memristoren beginnt mit Materialien und Bauteilstapel-Inputs (Metalloxide, Chalkogenide, ferroelektrische Stapel und Selektoren) und geht dann in die Waferfertigung und Integrationsschritte über, die typischerweise CMOS-kompatible Back-End-of-Line-Module nutzen. Die Kommerzialisierung hängt zunehmend vom Zugang zu etablierten Foundry-Prozessen und PDKs ab, wie sich an Weebit Nanos Tape-out einer eingebetteten ReRAM-Demonstration im 130-nm-BCD-Prozess von DB HiTek (Juli 2024) und an der Abschluss der Silizium-Validierung des analogen In-Memory-Computing-SoC MLX200 von TetraMem auf TSMC 22 nm (Mai 2026) zeigt. Anbieter von Ausrüstung, Messtechnik und Zuverlässigkeitsprüfungen unterstützen anschließend die Charakterisierung, Variabilitätskontrolle und Ausdauerprüfung, die weiterhin zentrale Engpässe für die Einführung in Automobil- und Industriequalität darstellen.

Auf der nachgelagerten Seite arbeiten Gerätehersteller und IP-Inhaber mit Systemunternehmen und OEMs aus Consumer Electronics, Automobil-Tier-1-Zulieferern und industrieller Automatisierung zusammen, um Bauteile zu qualifizieren und Compute-in-Memory- oder neuromorphe Beschleuniger zu integrieren. Partnerschaften sind ein üblicher Weg zur Skalierung, darunter die Zusammenarbeit von TetraMem und NY CREATES zur Demonstration von memristorbasierten RRAM-Arrays auf einer 300-mm-Plattform (Juli 2024) sowie CHIPS-bezogene Programme wie die Microelectronics-Commons-Förderung, die Kooperationen zwischen UMass Amherst, TetraMem, NY CREATES und GlobalFoundries unterstützt (Oktober 2024). Vertrieb und Einsatz laufen typischerweise über Modul- und Board-Integratoren für Edge-KI-Hardware, wobei Software-Tools und Modell-Mapping sowie Kundenqualifizierung weiterhin entscheidende Schritte bleiben.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, was die schnelle Materialinnovation und unterschiedliche Anwendungsziele widerspiegelt. Samsung, Micron, SK hynix und Intel nutzen ausgereifte Halbleiterfabriken und Kundenstämme und integrieren Memristoren in Hybridprodukte, obwohl DRAM und NAND ihre Umsatzanker bleiben. Start-ups wie Crossbar, Weebit Nano und 4DS Memory nutzen ihre Agilität und konzentrieren sich auf automobil-qualifiziertes eingebettetes ReRAM. Weebit Nano erlangte 2025 die AEC-Q100-Grade-1-Zertifizierung und führte ein Tape-out mit onsemi durch, was einen wichtigen Zuverlässigkeitsmeilenstein markiert. Crossbar kündigte produktionsreife 1-nm-Zellen an, die für hochdichte Logikintegration geeignet sind. Universitäts-Spin-offs wie SAIMEMORY überbrücken akademisches geistiges Eigentum mit industrieller Skalierung.

Heterogene 3D-Integration bietet eine Weißraum-Chance. TSMCs Compute-in-Memory-Testchip mit gemischter Präzision bestätigte die kommerzielle Realisierbarkeit für das Stapeln analoger Arrays auf Logik. US-CHIPS-Mittel unterstützen gemeinsame Pilotlinien und senken die Hürden für kleinere Unternehmen. Die Differenzierung hängt nun von der Beschleunigung von Materialfortschritten ab – ferroelektrisch für Präzision, Chalkogenid für Geschwindigkeit, 2D-Schichten für Dicke – und deren Abstimmung auf Sektornachfragen. Der Memristor-Markt weist daher einen gesunden Wettbewerb auf, jedoch keinen einzelnen dominanten Akteur, was eine stetige Innovation unterstützt.

Marktführer im Memristor-Bereich

Crossbar Inc.

IBM Corporation

Knowm Inc.

Samsung Group

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Marktlücke liegt an der Schnittstelle zwischen energiebeschränkter Edge-KI und fertigungsfähigem In-Memory-Computing, wobei sich die Nachweise über Einzelbauteil-Demos hinaus zur SoC-Validierung und Wafer-Level-Integration verschieben. Im Juli 2026 validierten SK hynix und TetraMem einen memristorbasierten In-Memory-Computing-SoC mit angegebenen 21,3 TOPS/W bei 100 MHz in einem 65-nm-Prozess, was die Nachfrage nach memristiven Compute-Fabrics in Edge-Einsätzen unterstreicht. Auf der Fertigungsseite meldete DGIST Fortschritte auf Wafer-Ebene (eine 4-Zoll-Wafer-Crossbar-Schaltung mit etwa 95 % Ausbeute im November 2025), was zeigt, dass Ausbeuteoptimierung und Co-Design-Ansätze eingesetzt werden, um die Lücke zwischen Laborarrays und skalierbarer Hardware zu verkleinern.

Chancen bündeln sich auch rund um normgetriebene Qualifizierung und CMOS-kompatible Stapel, die in etablierte Halbleiter-Lieferketten passen. Neue, 2026 gemeldete Geräteansätze, darunter CMOS-kompatible selbstrichtende Memristoren mit HfO2-ZrO2 und 10 Gb Speicherkapazität (Nature Communications, Mai 2026), zeigen Wege zur Bewältigung von Leckströmen und Integrationsbeschränkungen, die dichte Arrays einschränken. Da immer mehr Programme auf Toolchains und Ende-zu-Ende-Systembenchmarks abzielen (zum Beispiel veröffentlichte neuromorphe Benchmarks im Juni 2026), haben Anbieter, die zuverlässiges Geräteverhalten mit Software-Mapping und Qualifizierungsunterstützung kombinieren, einen klareren Weg zu Design-Wins in der Automobilelektronik, industriellen Automatisierung und sicherheitsorientierten Hardware-Modulen.

Aktuelle Branchenentwicklungen

- Juli 2026: SK hynix und TetraMem validierten einen memristorbasierten In-Memory-Computing-SoC für Edge-KI und berichteten von 21,3 TOPS/W bei 100 MHz in einem 65-nm-Prozess. Das Ergebnis unterstreicht die zunehmende Zusammenarbeit zwischen Speicherherstellern und Memristor-Compute-Startups, um Geräteschemen in messbare Systemeffizienz umzusetzen. Es verstärkt zudem den Wettbewerbsfokus auf Durchsatz, Toolchains und Fertigbarkeit, die nötig sind, um Effizienznachweise in einsetzbare Siliziumplattformen zu verwandeln.

- Juni 2026: IBM kündigte eine Sub-1-Nanometer-Chiptechnologie auf Basis einer 3D-Nanostapel-Transistorarchitektur für hochleistungsfähige KI-Workloads an. Obwohl es sich nicht um eine Memristor-Produkteinführung handelt, spiegelt der Meilenstein den Branchentrend zur 3D-Integration wider, um planare Skalierungsgrenzen zu überwinden, die auch Compute-in-Memory-Roadmaps unterstützen. Dies stärkt den strategischen Hintergrund für die heterogene Stapelung neuer Speichertypen, einschließlich memristiver Arrays, neben fortschrittlicher Logik.

- Oktober 2024: TDK, CEA und die Tohoku University gaben eine gemeinsame Entwicklungspartnerschaft für einen Spin-Memristor für neuromorphe KI-Anwendungen bekannt. Die Zusammenarbeit signalisiert anhaltende F&E-Investitionen in alternative Memristor-Modalitäten jenseits von Oxid-ReRAM, mit Schwerpunkt auf stromsparendem Betrieb und neuromorpher Funktionalität. Sie erweitert zudem das Lieferanten- und IP-Ökosystem, auf das nachgelagerte OEMs bei der Bewertung von Gerätearchitekturen für Edge-Inferenz-Hardware zurückgreifen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Memristor-Markt als Umsätze definiert, die durch Memristor-Bauelemente und zugehörige Implementierungen erzielt werden, die in Speicher-, Logik- und neuromorphen Computing-Anwendungen in wichtigen Endverbraucherbranchen eingesetzt werden, erfasst zum Verkaufszeitpunkt in USD.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt den breiteren Markt für nichtflüchtige Speicher, konventionelle rein CMOS-basierte Komponenten und nachgelagerte Systemdienstleistungen aus, bei denen Memristoren nicht der primäre Werttreiber sind.

Übersicht der Segmentierung

- Nach Anwendung

- Nichtflüchtiger Speicher

- Neuromorphes und biologisches System

- Programmierbare Logik und Signalverarbeitung

- Aufkommende Datenspeicherung

- Weitere Anwendungen

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- IT und Telekommunikation

- Automobil

- Gesundheitswesen

- Industrieautomatisierung

- Verteidigung und Luft- und Raumfahrt

- Weitere Endverbraucherbranchen

- Nach Technologie

- Molekulare und ionische Dünnschicht

- Spinbasierter und magnetischer Memristor

- Hybrider CMOS-Memristor

- 3D-Kreuzpunkt

- Weitere Technologien

- Nach Material

- Metalloxid

- Chalkogenid

- Spintronic

- Organisches Polymer

- Ferroelektrisch

- Weitere Materialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann damit, den Markt anhand öffentlich überprüfbarer Informationen zu verankern und anschließend eine übersichtliche Liste von Anwendungsfällen zu erstellen, in denen Memristoren tatsächlich eingesetzt werden. Wir stützten uns auf Quellen wie IEEE und andere peer-reviewte Fachzeitschriften, die Patentdatenbanken von USPTO und WIPO sowie relevante Normen oder Forschungsnotizen von Institutionen wie ISO oder IEC für Elektronikmaterialien und Zuverlässigkeit.

Um die Nachfrageseite zu verankern, überprüften wir zudem Statistiken und Veröffentlichungen von Quellen wie der Weltbank, der OECD und nationalen Statistikbehörden, die Elektronikproduktion, Handel und industrielle Produktion erfassen. Auf der Angebots- und Ökosystemseite nutzten wir Unternehmensunterlagen, Investorenpräsentationen, Konferenzbeiträge, Verbandswebsites und angesehene Presseberichte, um Kommerzialisierungszeitpläne und wahrscheinliche Lieferbereitschaft abzubilden. Zur Überprüfung des finanziellen Kontexts und der Produktpositionierung nutzten wir zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Quellen wurden verwendet, um Datenpunkte im Verlauf der Arbeit zu erheben, zu validieren und zu klären.

Primärinterviews und -umfragen

Primärdaten wurden verwendet, um das zu überprüfen, was Sekundärquellen nicht vollständig bestätigen können, insbesondere den Zeitpunkt der Einführung, Preiserwartungen und den Punkt, an dem Pilotprojekte in wiederkehrende Aufträge übergehen. Wir sprachen mit einer Mischung aus Teilnehmern des Geräteökosystems, Systemintegratoren und Engineering- oder Beschaffungsverantwortlichen der Endnutzer in den wichtigsten Regionen, damit Annahmen vor der Fertigstellung des Modells korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 43 % | EMEA: 32 % |

| Kleinere Akteure: 19 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße nutzt einen Top-Down-Ansatz, der den adressierbaren Nachfragepool aus Elektronikproduktion und Compute-Adoptionssignalen rekonstruiert und dann nach realistischer Memristor-Durchdringung je Anwendung filtert. Anschließend haben wir die Gesamtsummen durch selektive Bottom-Up-Näherungen bestätigt, etwa durch gesampelte durchschnittliche Verkaufspreisbereiche multipliziert mit plausiblen Volumina in einigen priorisierten Anwendungen, gefolgt von Kanal- und Expertenprüfungen zur Anpassung von Ausreißern.

Wichtige Eingaben für diesen Markt umfassen Signale zum Ausbau der Wafer- und Fab-Kapazität im Zusammenhang mit fortschrittlichen Nodes, das Tempo der Edge-KI-Einführungen, die In-Memory-Computing bevorzugen, den Lieferausblick für Automobilelektronik und den Rhythmus neuer Design-Wins bei eingebetteten nichtflüchtigen Speichern. Wir verfolgten zudem typische Gerätelernkurven, die die ASP-Entwicklung beeinflussen, sowie die Mixverschiebung zwischen Speicher-, programmierbarer Logik- und neuromorphen Anwendungsfällen, da dieser Mix den Wert pro ausgeliefertem Stück verändert.

Für die Prognose wurde eine Szenarioanalyse rund um den Zeitpunkt der Kommerzialisierung, Qualifizierungszyklen und ASP-Rückgangspfade angewendet, und der gewählte Pfad wurde anschließend an das angepasst, was Primärbefragte unter aktueller Fertigungsbereitschaft als erreichbar einschätzten. Wo Bottom-Up-Elemente Lücken aufwiesen, wurden konservative Bandbreiten verwendet und anschließend mithilfe anwendungsbezogener Adoptionsbeschränkungen verengt, damit die Endsummen realistisch blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Zahlen mit realen Signalen konsistent bleiben. Wir verglichen die Jahresergebnisse mit unabhängigen Indikatoren wie Trends in der Elektronikproduktion, regionaler Fertigungsaktivität und in Interviews besprochenen Adoptionszeitplänen, und untersuchten anschließend jeden starken Ausschlag, bevor die interne Freigabe erfolgte.

Wenn große Abweichungen zwischen Regionen oder Anwendungen auftraten, wurden die Annahmen überprüft und Experten erneut kontaktiert, um zu bestätigen, was sich geändert hatte und was nicht. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage- oder Angebotserwartungen beeinflussen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden den aktuellsten möglichen Stand erhalten.

Vergleich der Marktgröße für Memristoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Memristoren können weit voneinander abweichen, da die Kategorie noch jung ist und viele Quellen unterschiedliche Abgrenzungen dafür verwenden, was als Memristor-Umsatz gilt im Gegensatz zu benachbarten nichtflüchtigen Speicherprodukten. Unterschiede ergeben sich auch daraus, welche Anwendungen als im Umfang enthalten gezählt werden, wie schnell ein Preisrückgang angenommen wird und ob Prognosen eine schnelle Qualifizierung in Automobil- und Industrieanwendungen voraussetzen.

Die Tabelle zeigt einen deutlich höheren Wert für 2026 im Vergleich zu mehreren Basisjahr-Momentaufnahmen für 2025, und im Modell von Mordor Intelligence umfasst der Geltungsbereich Umsätze über Anwendungen wie nichtflüchtigen Speicher, programmierbare Logik und neuromorphe Systeme in verschiedenen Endverbraucherbranchen hinweg, statt den Markt nur auf kurzfristige kommerzielle Lieferungen zu beschränken.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,60 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 0,41 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und scheint gegenwärtig kommerzialisierte Volumina zu betonen, was Hochlaufphasen von Pilot- zu Produktionsanwendungen bei neuromorphen und eingebetteten Speicheranwendungen unterrepräsentieren kann, und es kann eine engere Definition der Memristor-Geräteumsätze angewendet werden. |

| Branchenverlag B | 0,59 Mrd. USD (2025) | Legt dem Markt ein anderes Zeitfenster zugrunde und bündelt oder schließt bestimmte Technologiegruppierungen möglicherweise uneinheitlich aus, und die Annahmen zum ASP-Rückgang und zur Adoptionsgeschwindigkeit können ohne klare externe Prüfungen aggressiver oder konservativer sein. |

Insgesamt resultiert die Spannbreite hauptsächlich aus Umfangsgrenzen, der Wahl des Basisjahres und der Behandlung des Adoptionszeitpunkts in frühphasigen Anwendungen. Indem die Annahmen an beobachtbare Elektronik- und Compute-Indikatoren gekoppelt und anschließend durch Interviews stresstestet werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für den globalen Memristor-Markt im Jahr 2031?

Der Memristor-Markt wird voraussichtlich bis 2031 USD 155,09 Milliarden erreichen.

Welche Region führt bei der aktuellen Memristor-Einführung?

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 53,33 % und behält die Führung bis 2031.

Warum werden Memristoren für Edge-KI-Hardware bevorzugt?

Memristoren führen Multiply-Accumulate-Operationen innerhalb des Speichers durch und reduzieren damit Energie und Latenz im Vergleich zu DRAM-GPU-Architekturen.

Wie schnell wächst die Automobilnachfrage nach Memristoren?

Automobilanwendungen expandieren zwischen 2026 und 2031 mit einem CAGR von 27,53 %.

Welche Materialkategorie wächst am schnellsten?

Chalkogenid-Schaltschichten wachsen mit einem CAGR von 32,40 %, da Demonstrationen von Sub-Nanosekunden-Schalten in Richtung Produktion skalieren.

Was ist die größte technologische Hürde bei der Kommerzialisierung von Memristoren?

Hohe Schaltvariabilität und begrenzte Ausdauer schränken die Zuverlässigkeit weiterhin ein, insbesondere für Automobil- und Industrieanwendungen.

Seite zuletzt aktualisiert am: