Verpackungsbänder-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

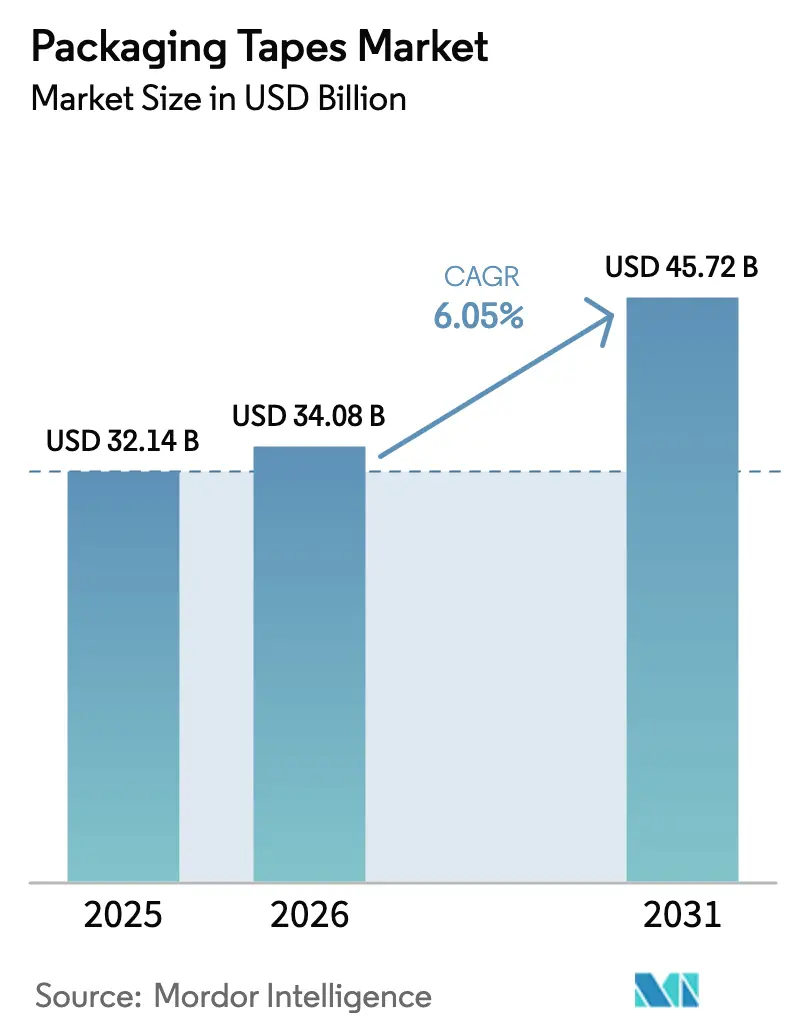

| Marktgröße (2026) | 34.08 Milliarden US-Dollar |

| Marktgröße (2031) | 45.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verpackungsbänder-Marktanalyse von Mordor Intelligence

Die Verpackungsbänder-Marktgröße wird im Jahr 2026 auf USD 34,08 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 32,14 Milliarden, wobei die Prognosen für 2031 USD 45,72 Milliarden ausweisen, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt das rasante Wachstum der E-Commerce-Paketmengen, die stetige Expansion der Kühlkette sowie Automatisierungsinvestitionen wider, die den Kartonverschlussprozess optimieren. Markeninhaber installieren bedarfsgerecht dimensionierte Kartonlinien, die 10 bis 50 Cent Materialeinsatz pro Paket einsparen und gleichzeitig den Durchsatz steigern, was den Verpackungsbänder-Markt auf einem berechenbaren Wachstumspfad hält. Kunststoffbasierte Bänder dominieren nach wie vor die täglichen Kommissionierungsaufgaben, doch gewinnen Papierbänder an Bedeutung, da OECD-Kunststoffsteuerregelungen die Kostenmodelle neu gestalten und Unternehmen Schwellenwerte für Recyclinganteile anstreben. Asien-Pazifik bleibt das Epizentrum für Kapazitätserweiterungen, begünstigt durch Indiens Bestrebungen, seinen Verpackungssektor im Wert von USD 200 Milliarden auszubauen, sowie durch Chinas Elektronikhoch, das auf druckempfindliche Dichtungen für statisch empfindliche Bauteile angewiesen ist.

Wichtigste Erkenntnisse des Berichts

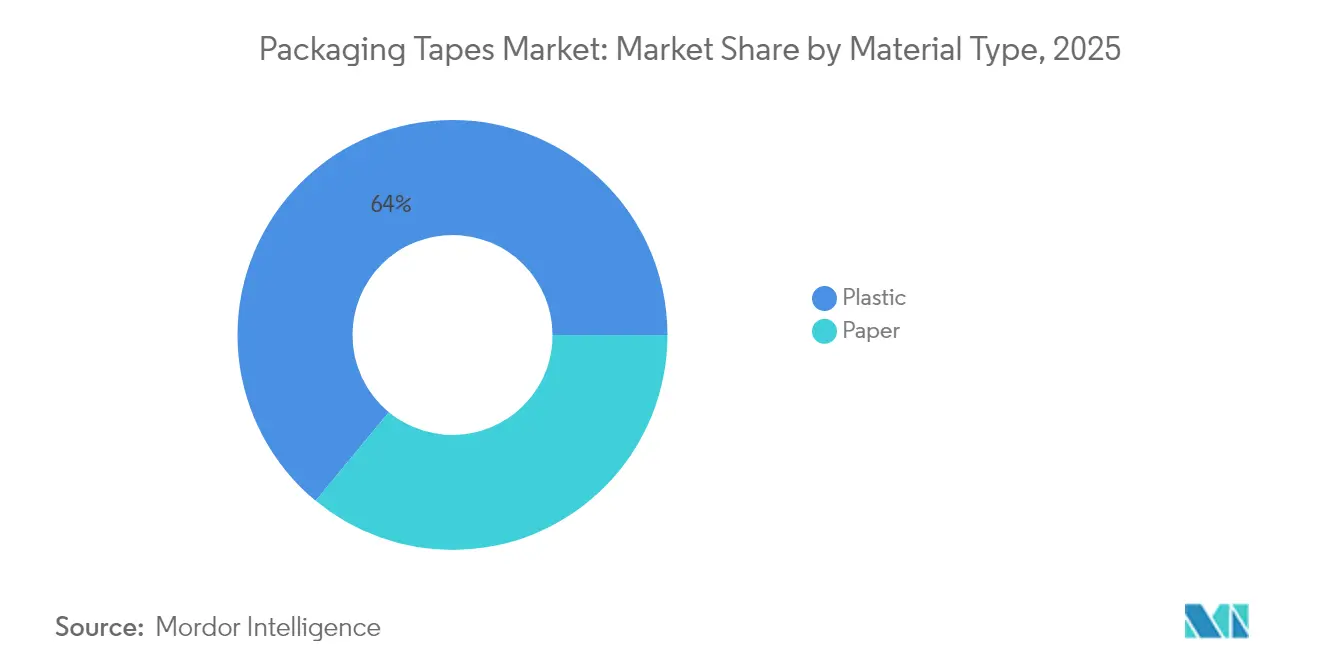

- Nach Materialtyp führten Kunststoffsubstrate mit einem Anteil von 64,02 % am Verpackungsbänder-Marktanteil im Jahr 2025, während Papierbänder bis 2031 mit einer CAGR von 6,79 % wachsen dürften.

- Nach Klebstofftyp beherrschten Acrylsysteme im Jahr 2025 mit 44,12 % den Verpackungsbänder-Markt; gummibasierte Formulierungen verzeichnen mit 6,58 % CAGR das schnellste Wachstum.

- Nach Produktform entfielen im Jahr 2025 auf Umreifungs- und Bündelungslinien 58,63 % des Umsatzanteils; Kartonverschlussbänder sollen mit einer CAGR von 6,83 % wachsen.

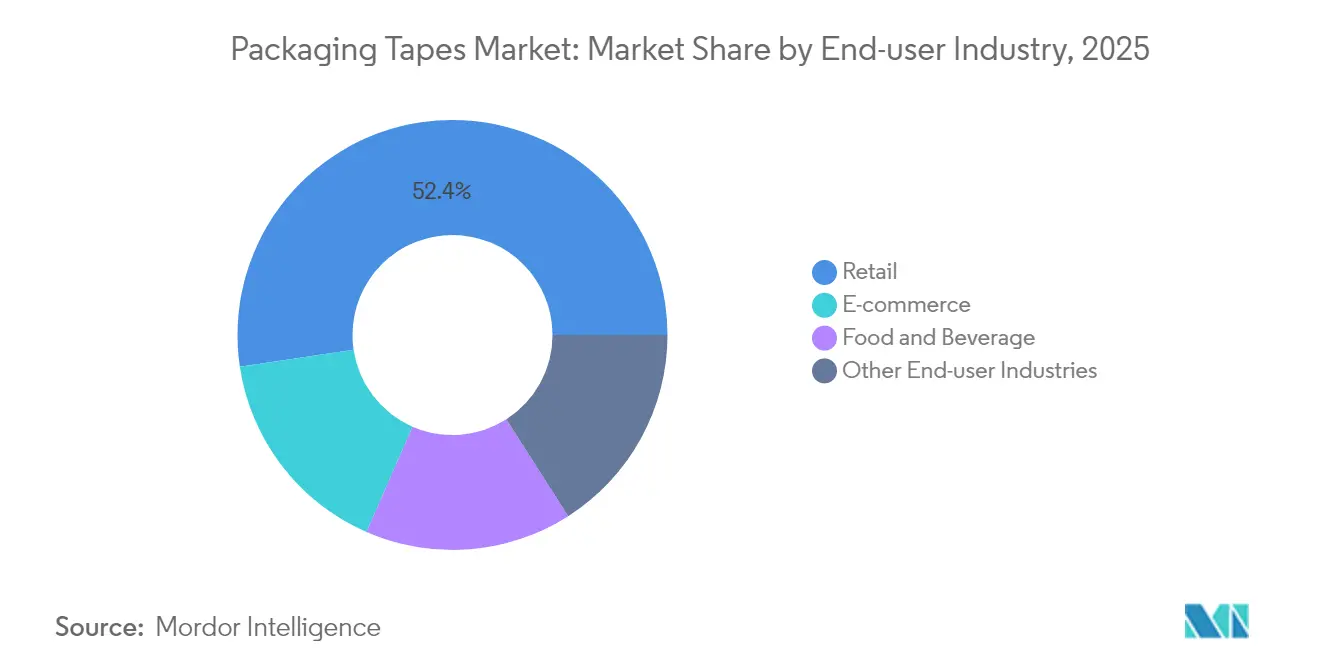

- Nach Endverbraucherbranche entfielen im Jahr 2025 auf den Einzelhandel 52,35 % der Verpackungsbänder-Marktgröße, während der E-Commerce mit einer CAGR von 6,88 % wächst.

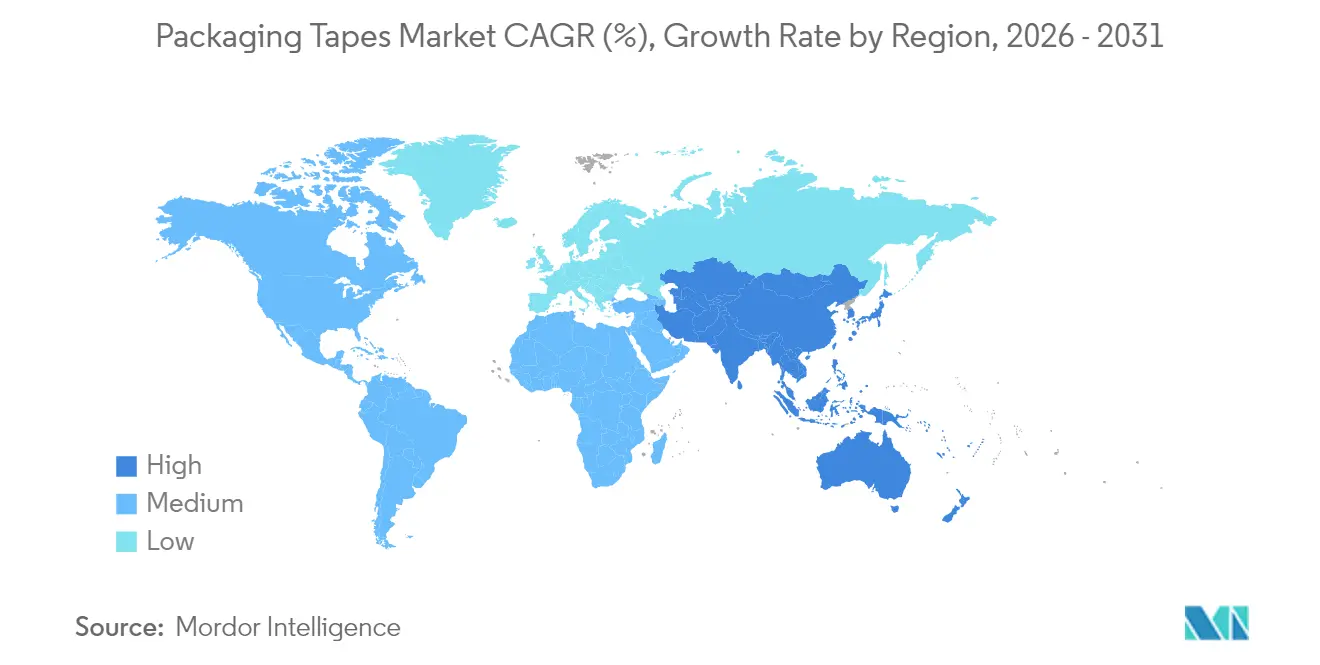

- Nach Geographie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,10 % und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Verpackungsbänder-Markttrends und -Erkenntnisse

Treiberfolgenanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom der E-Commerce-Kartonmengen in Städten der zweiten und dritten Reihe | +1.8% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfragespitzen aus temperaturkontrollierten Lebensmittel-Fulfillment-Zentren | +1.2% | Global; frühe Gewinne in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von manuellen zu automatisierten Kartonverschlusslinien | +1.5% | Global, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Expansion von Handelsmarken des Einzelhandels in Schwellenmärkten | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| OEM-Spezifikation von geräuscharmen Abzugsbändern für die Arbeitssicherheit | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der E-Commerce-Kartonmengen treibt die Durchdringung von Städten der zweiten und dritten Reihe

Logistikzentren in Städten der zweiten Reihe in Indien, Brasilien und Indonesien entwickeln sich zu wichtigen Knotenpunkten in E-Commerce-Netzwerken. Die Ausgaben für E-Commerce-Verpackungen in Indien sollen von USD 451,4 Millionen im Jahr 2019 auf USD 975,4 Millionen im Jahr 2025 ansteigen, was die lokalisierte Nachfrage nach druckempfindlichen Dichtungen steigert[1]Indian Brand Equity Foundation, „Indian E-commerce Logistics Outlook”, ibef.org. Fulfillment-Zentren kombinieren Machine-Learning-Kartongrößenalgorithmen mit Papierrollenspensern, die den Wellpappeverbrauch in Nordamerika und Europa um 35 % reduzieren. Diese Installationen verringern Füllmaterialien, verkürzen Kommissionierzeiten und ermöglichen einen zweistelligen Paketdurchsatz, was Einkaufsleiter dazu veranlasst, langfristige Bandverträge abzuschließen. Asiatische Anbieter wie tesa haben Servicezentren in Mumbai und Bengaluru eröffnet, um Elektronik-OEMs, die in Industriekorridore der zweiten Reihe verlagern, innerhalb von 24 Stunden erreichen zu können.

Nachfragespitzen aus temperaturkontrollierten Lebensmittel-Fulfillment-Zentren

Supermarktketten bauen Mikro-Fulfillment-Anlagen aus, die Frischeprodukte auf den letzten Meilen bei -25 °C bis +8 °C halten müssen. UPS hat 2024 vier Temperature-True-Linien hinzugefügt und Med-100-Kartons für Umgebungsmedikamente sowie Med-400-Kartons für gefrorene Biologika angepasst. Diese Kartonformen benötigen Acryl- oder Gummiklebstoffe, die ihre Klebrigkeit bis unter -20 °C behalten, was einen Wechsel weg von Schmelzklebstoffqualitäten begünstigt, die auf Verladerampen unter null Grad brechen. Der Trend erfasst Lateinamerika und Südostasien, wo urbane Lebensmittel-Start-ups Abonnementverträge für Bänder abschließen, die nach ISTA-7D-Kühlkettenprotokollen vorqualifiziert sind.

Wechsel von manuellen zu automatisierten Kartonverschlusslinien

Westliche Verarbeiter ersetzen Handabspuler durch Hochgeschwindigkeitsextruder, die Zuschnittverluste um 25 % reduzieren und einen kontinuierlichen Betrieb ermöglichen. 3Ms VHB-Extrudierbares Band, das 2024 auf den Markt gebracht wurde, haftet sofort, wird auf Anforderung abgegeben und wickelt Abfall zum Recycling zurück. Kartonverschluss-OEMs bündeln Predictive-Analytics-Lösungen, die Klebstofflinienanomalien erkennen, was Ausfallzeiten und Klebstoffabfall reduziert. Da der US-amerikanische Verpackungsmaschinenmarkt bis 2027 ein jährliches Wachstum von 8 % verzeichnet, prognostizieren Integratoren eine Amortisationszeit von 18 Monaten für vollautomatisierte Bandköpfe.

Expansion von Handelsmarken des Einzelhandels in Schwellenmärkten

Regionale Lebensmittelhändler erweitern ihr Handelsmarkenangebot bei verpackten Lebensmitteln, Beauty- und Haushaltsprodukten. Diese Programme erhöhen die Kleinserienmenge, die flexible Kartongrößen und in kleineren Auflagen bedruckte Branding-Bänder erfordert. Asiatische Verarbeiter reagieren mit Digitaldruck und wasserbasierten Tinten, die mit mehr als 5 Gew.-% VOC zertifiziert sind, und steigern so den regionalen Absatz für recycelbare Papierdichtungen.

Hemmnisfolgenanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kunststoffverpackungssteuern auf OECD-Ebene | -1.4% | Europa, Nordamerika; Übertragung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| VOC-Emissionsobergrenzen für lösungsmittelbasierte Acrylate | -0.8% | Global, streng in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpass bei Naturkautschuk aufgrund von Krankheitsausbrüchen | -0.6% | Global, akute Auswirkungen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Versandpilotprojekte ohne Karton bei führenden Marktplätzen | -1.1% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kartonlose Versandinitiativen stellen traditionelle Verpackungsmodelle in Frage

Amazons Richtlinie zur Abschaffung von 95 % der Kunststoffluftpolster in Nordamerika und die Ausweitung der „Ships in Own Container”-Protokolle reduzieren den Bandverbrauch bei bestimmten SKUs. Das Frustrations-freie Verpackungsprogramm hat seit seiner Einführung 181.000 Tonnen überschüssiges Material eliminiert und 307 Millionen Kartons eingespart. Konkurrenten auf dem Marktplatz pilotieren nun On-Demand-Papiertütiermaschinen, die ohne Klebstoff versiegeln, was einen langfristigen Volumendruck für den Verpackungsbänder-Markt darstellt.

Kunststoffverpackungssteuern auf OECD-Ebene gestalten die Materialauswahl neu

Die britische Kunststoffverpackungssteuer erhebt GBP 210,82 pro Tonne auf Behälter mit einem Recyclinganteil von < 30 %, generierte im ersten Steuerjahr GBP 276 Millionen und drängt Verarbeiter hin zu faserbasieren Bändern. Spaniens Abgabe von EUR 0,45/kg übt parallelen Druck aus. Deutschland plant bis 2026 einen nationalen Steuerrahmen, was die EU-Kunststoffabgabeverpflichtungen verstärkt und Versuche mit wasserbeständigen Kraftsubstraten beschleunigt. Obwohl Papierbänder die Recyclingnormen für die Restmülltonne erfüllen, absorbieren Lieferanten weiterhin höhere Zellstoffkosten, was die Margen belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz wird durch nachhaltige Alternativen herausgefordert

Kunststoffsubstrate nahmen 2025 mit 64,02 % den größten Anteil am Verpackungsbänder-Marktanteil ein, da BOPP-Folien hohe Zugfestigkeit, optische Klarheit und niedrige Kosten bieten. BOPP-Dichtungen verdrängen PVC in nordamerikanischen Paketzentren, während starres PVC im europäischen Pharmavertrieb aufgrund seiner chemischen Beständigkeit bestehen bleibt. Die Verpackungsbänder-Marktgröße für Kunststoffqualitäten soll 2031 USD 29,12 Milliarden erreichen, obwohl der Anteil durch steuerpolitische Belastungen sinken wird.

Papierbasierte Alternativen wachsen mit einer CAGR von 6,79 %. Recyclingfähigkeit, die Akzeptanz bei der Restmüllabholung und ein steigendes Kraftpapierangebot in Südostasien fördern die Akzeptanz trotz Feuchtigkeitsbedenken. Hersteller fügen nun biologisch abbaubare Barrierebeschichtungen hinzu, die einen 24-stündigen Test bei 90 % relativer Luftfeuchtigkeit bestehen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Klebstofftyp: Acrylführerschaft inmitten gummibasierter Innovationen

Acrylchemikalien machten 2025 44,12 % der Verpackungsbänder-Marktgröße aus, dank UV-Stabilität und Konformität mit den Lösungsmittelregeln von mehr als 5 Gew.-% gemäß EU-BVT-Richtlinien. Wasserbasierte Acrylate haften zudem gut auf recycelter Wellpappe, einem in Europa zunehmend genutzten Substrat.

Gummibasierte Systeme verzeichnen mit einer CAGR von 6,58 % das schnellste Wachstum, indem sie styrenische Blockcopolymere nutzen, die die Klebrigkeit bis -25 °C erhalten. KRATONs SIBS-Plattform reduziert den Einsatz von Lösungsmitteln um 30 % und erfüllt die Grenzwerte des California Air Resources Board. Tex Years biobasierter kompostierbarer Gummiklebstoff erreicht 85 % Bio-Anteil mit einer Abbaurate von 90 % in 180 Tagen, was ihn für Kreislaufwirtschaftsverpackungen geeignet macht.

Nach Produktform: Industrieanwendungen treiben die Dominanz der Umreifung

Industrielle Versender bevorzugen Glasfaser- oder monoaxial ausgerichtete PET-Umreifungsbänder, die 2025 58,63 % des Verpackungsbänder-Marktanteils einnahmen und palettierten Weißwaren sowie Stahlspulen während des Transports schützen. Die durchschnittliche Zugfestigkeit übersteigt 400 N, was Ladungsverschiebungen und Schadensansprüche begrenzt.

Kartonverschlussbänder werden mit einer CAGR von 6,83 % wachsen, da die E-Commerce-SKUs zunehmen. Automatisierte Innenschachteletikettierer verwenden jetzt schmale 38-mm-Rollen – 10 mm weniger als bei manuellen Qualitäten –, was in einer Anlage mit 60 Paketen pro Minute bis zu USD 200.000 jährlich einspart. 3Ms extrudierbares Produkt verstärkt diesen Trend, indem es eine präzise Raupenpositionierung und die Rückgewinnung von Zuschnittresten ermöglicht.

Nach Endverbraucherbranche: Einzelhandelsführerschaft inmitten der E-Commerce-Beschleunigung

Die Regalvorbereitung auf Filialebene, das Preisauszeichnen und die Verpackung im Hinterlager hielten den Einzelhandel 2025 mit 52,35 % der Verpackungsbänder-Marktgröße an der Spitze. Großflächige Einzelhandelsketten fügten ökologisch gelabelte Papierfüll-Dichtungsbänder hinzu, die gleichzeitig als Manipulationsschutz dienen und die Markenwahrnehmung steigern.

Der E-Commerce wächst jetzt mit einer CAGR von 6,88 % und wird bis 2031 einen Anteil von 25,40 % erreichen, da Same-Day-Lebensmittelbestellungen rasant zunehmen. Amazon allein hat seit 2015 durch den Einsatz von Machine-Learning-Kartonlayouts über 2 Millionen Tonnen Verpackungsmaterial eingespart, doch die steigenden Gesamtpaketmengen halten das Band-Gesamtvolumen auf Wachstumskurs. Die pharmazeutische Kontraktlogistik steigert die Nachfrage nach kryogenisch zertifizierten Bändern, die Trockeneis-Fracht überstehen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 mit 39,10 % den größten Anteil am Verpackungsbänder-Marktanteil, angetrieben durch mobilorientierten Einzelhandel und eine umfangreiche Auftragsfertigung. Chinesische Verarbeiter liefern antistatische BOPP-Bänder an Smartphone-Werke in der Greater Bay Area, wo die Produktion 2024 250 Millionen Geräte überstieg.

Nordamerika setzt auf die Automatisierung von Kartonverschlusslinien, um dem Arbeitskräftemangel entgegenzuwirken. Die Region führt geräuschreduzierte Bänder ein, die die OSHA-75-dB-Grenzwerte erfüllen und ergonomische Anforderungen unterstützen. Amazons 95%ige Abschaffung der Kunststoffluftpolster verlagert den Bedarf hin zu papierbasierten Rollen aus US-amerikanischen Kraftpapiermühlen, was inländische Bandbeschichtungslinien stimuliert.

Europas strenge Kunststoffsteuern intensivieren Versuche mit Folien aus Recyclingmaterial und lösungsmittelfreien Klebstoffen. Spanien, Frankreich und Italien replizieren die britische Abgabe, was Fasersubstrate begünstigt und die Auslastung der Kraftpapierlinien erhöht.

Wettbewerbslandschaft

Der Verpackungsbänder-Markt ist stark fragmentiert und konzentriert sich auf ein Dutzend globale Konzerne, während regionale Spezialisten von kundenspezifischen Auflagen profitieren. 3M hat seinen Vorsprung mit der extrusionsfertigen VHB-Linie vertieft, die den Abfall um 25 % reduziert – ein entscheidender Vorteil, da Markeninhaber Scope-3-Emissionen anvisieren. tesa hat sich mit Snowflake zusammengetan, um Produktionsdaten aus 14 Werken auszuwerten, und setzt KI-Algorithmen ein, die ungeplante Ausfallzeiten um 14 % reduzieren.

Marktführer in der Verpackungsbänder-Branche

3M

tesa SE

Intertape Polymer Group Inc.

Nitto Denko Corporation

Berry Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: tesa eröffnete neue Büros in Mumbai und Bengaluru, um seine Präsenz im indischen Fertigungssektor zu stärken und seine Wachstumsstrategie in der Asien-Pazifik-Region voranzutreiben.

- August 2024: tesa SE kündigte Pläne zur Integration von grünem Wasserstoff in die Produktion an, wobei die ersten wasserstoffgestützten Klebebänder 2027 in Hamburg-Hausbruch geplant sind.

Globaler Verpackungsbänder-Markt – Berichtsumfang

Verpackungsband ist eine Form von Klebeband, das häufig zur Vorbereitung von Waren für Handhabung, Lagerung oder Versand verwendet wird. Verpackungsbänder werden zum vorübergehenden Verschließen, Einwickeln, Einfassen und Bündeln von Artikeln wie Kartons, Flaschen und anderen Arten von isolierenden Lagereinheiten eingesetzt. Dies hilft, eine Toleranz aufrechtzuerhalten, die das Ladegut innerhalb der Grenzen seines Behälters hält. Der Verpackungsbänder-Markt ist nach Materialtyp, Klebstofftyp, Endverbraucherbranche und Geographie segmentiert. Nach Materialtyp ist der Markt in Kunststoff und Papier unterteilt. Nach Klebstofftyp ist der Markt in Acryl, Schmelzklebstoff, Gummibasis und andere Klebstofftypen unterteilt. Nach Endverbraucherbranche ist der Markt in E-Commerce, Lebensmittel und Getränke, Einzelhandel und andere Endverbraucherbranchen unterteilt. Nach Geographie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Verpackungsbänder-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Marktsegment wurden Marktgröße und Prognosen auf Basis des Wertes (USD Millionen) bereitgestellt.

| Kunststoff |

| Papier |

| Acryl |

| Schmelzklebstoff |

| Gummibasis |

| Andere Klebstofftypen |

| Kartonverschlussbänder |

| Abklebebänder und Malerkreppbänder |

| Umreifungs- und Bündelungsbänder |

| E-Commerce |

| Lebensmittel und Getränke |

| Einzelhandel |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Kunststoff | |

| Papier | ||

| Nach Klebstofftyp | Acryl | |

| Schmelzklebstoff | ||

| Gummibasis | ||

| Andere Klebstofftypen | ||

| Nach Produktform | Kartonverschlussbänder | |

| Abklebebänder und Malerkreppbänder | ||

| Umreifungs- und Bündelungsbänder | ||

| Nach Endverbraucherbranche | E-Commerce | |

| Lebensmittel und Getränke | ||

| Einzelhandel | ||

| Andere Endverbraucherbranchen | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Verpackungsbänder-Markt derzeit?

Der Verpackungsbänder-Markt wird im Jahr 2026 auf USD 34,08 Milliarden bewertet und soll bis 2031 USD 45,72 Milliarden erreichen.

Welches Materialsegment führt den Verpackungsbänder-Markt an?

Kunststoffsubstrate führen im Jahr 2025 mit einem Anteil von 64,02 %, obwohl Papierbänder mit einer CAGR von 6,79 % die am schnellsten wachsende Alternative sind.

Warum dominieren Acrylklebstoffe bei Verpackungsbändern?

Acrylsysteme verbinden UV-Beständigkeit, breite Temperaturtoleranz und Konformität mit globalen VOC-Obergrenzen, was ihnen 2025 einen Marktanteil von 44,12 % gesichert hat.

Wie werden Kunststoffverpackungssteuern die Bandauswahl beeinflussen?

Abgaben auf OECD-Ebene erhöhen die Kosten für Bänder aus Neukunststoff und beschleunigen die Akzeptanz von Folien mit Recyclinganteil sowie recycelbaren Papierbändern, die die Abgabe vermeiden.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik hält mit 39,10 % den größten Anteil und führt das Wachstum mit einer CAGR von 7,05 % an, angetrieben durch die E-Commerce-Expansion und die Verlagerung von Fertigungsstätten nach Indien und Südostasien.

Seite zuletzt aktualisiert am: