Marktgröße und Marktanteil für Regenerative Landwirtschaft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

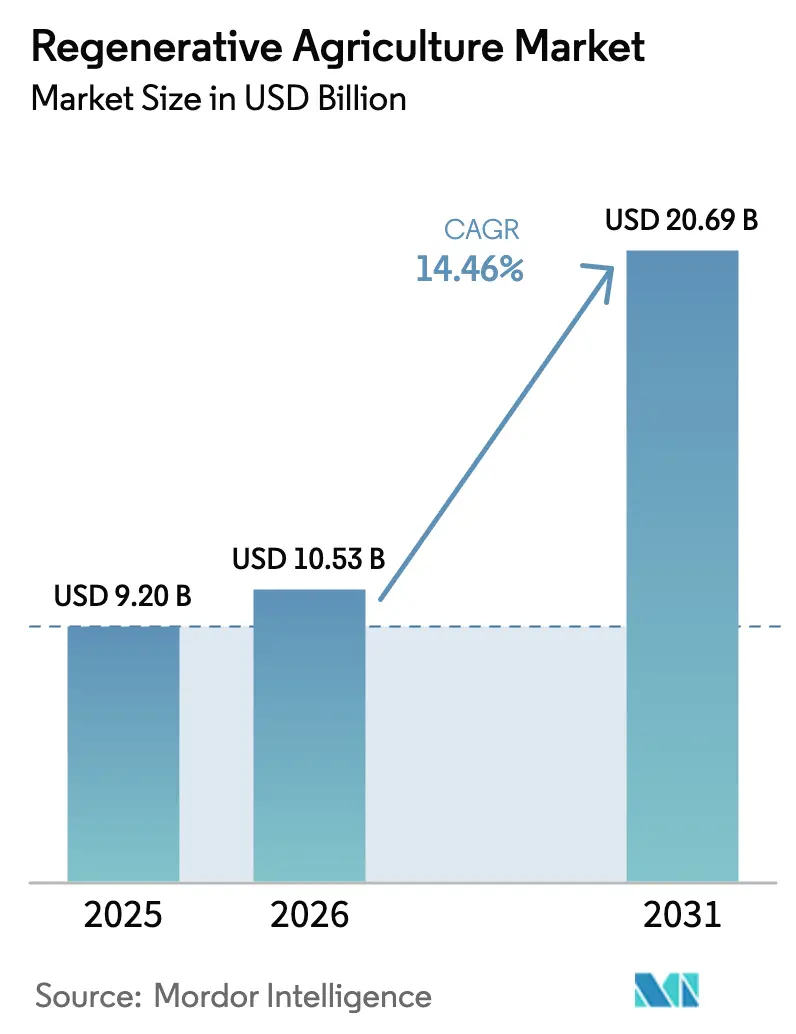

| Marktgröße (2026) | 10.53 Milliarden US-Dollar |

| Marktgröße (2031) | 20.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Regenerative Landwirtschaft von Mordor Intelligence

Die Marktgröße für Regenerative Landwirtschaft wurde im Jahr 2025 auf 9,20 Milliarden USD geschätzt und soll von 10,53 Milliarden USD im Jahr 2026 auf 20,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,46 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach klimaschonender Landwirtschaft, unternehmerische Netto-Null-Verpflichtungen und eine unterstützende öffentliche Politik verlagern Kapital von konventionellen inputintensiven Systemen hin zu Praktiken, die die Bodengesundheit und die Artenvielfalt wiederherstellen und gleichzeitig stabile Erträge sichern. Regulatorische Anforderungen wie das Naturwiederherstellungsgesetz der Europäischen Union, das die Mitgliedstaaten verpflichtet, bis 2030 20 % der degradierten Ökosysteme zu rehabilitieren, verankern das langfristige Wachstum des Marktes für Regenerative Landwirtschaft. Die zunehmende Integration digitaler Betriebsmanagementsysteme, Fernerkundungstechnologien und tokenisierter Kohlenstoffmärkte senkt die Transaktionshürden für Kleinbauern und erweitert die Beteiligung an Einnahmequellen aus Umweltdienstleistungen. Die Expansion des Marktes wird auch durch milliardenschwere Unternehmensprogramme vorangetrieben, die regenerative Spezifikationen in Rohstoffverträge einbetten und einst marginale Pilotprojekte zu Mainstream-Beschaffungsanforderungen machen.

Wesentliche Erkenntnisse des Berichts

- Nach Praxis führte das Bodengundgesundheitsmanagement im Jahr 2025 mit einem Marktanteil von 26,02 % im Markt für Regenerative Landwirtschaft, während die Agri-PV-Integration bis 2031 voraussichtlich mit einer CAGR von 20,85 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,88 % der Marktgröße für Regenerative Landwirtschaft auf die Pflanzenproduktion, während Kohlenstoffsequestrierungsdienstleistungen mit einer CAGR von 17,86 % die schnellste Wachstumsdynamik aufwiesen.

- Nach Inputtyp hielten Biologika im Jahr 2025 einen Anteil von 39,36 % an der Marktgröße für Regenerative Landwirtschaft, und Sensoren sowie IoT-Geräte expandieren mit einer CAGR von 17,42 %.

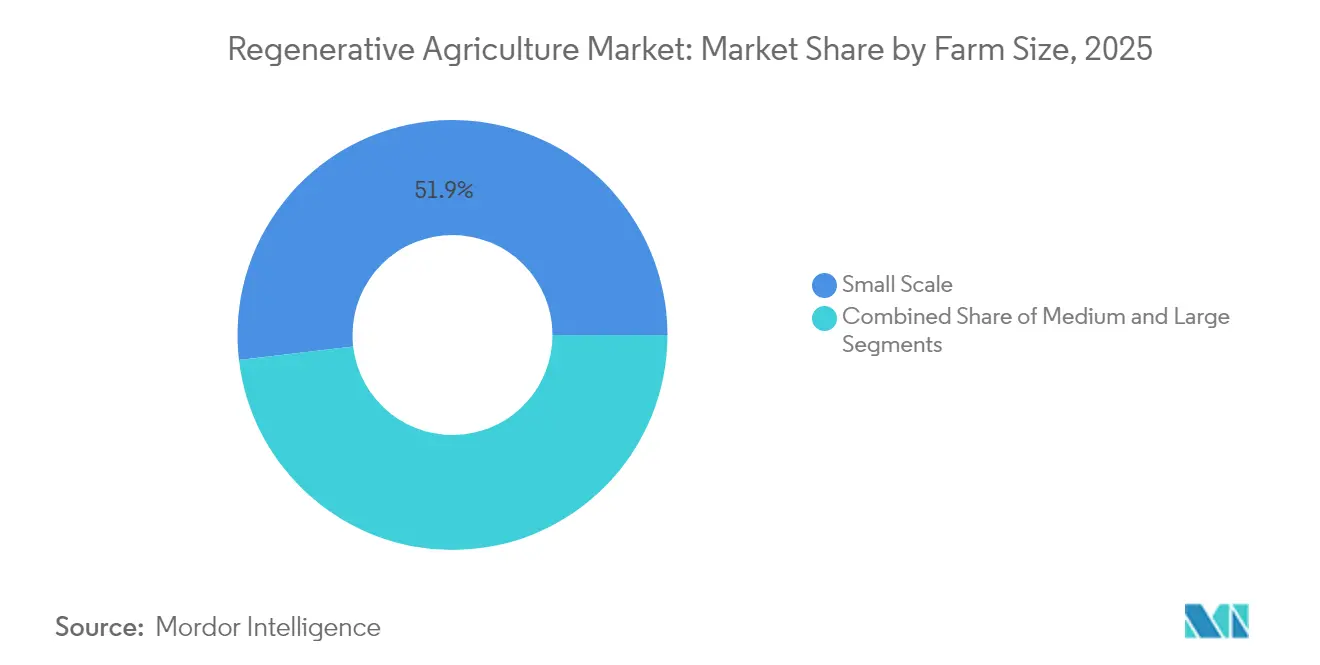

- Nach Betriebsgröße entfielen auf Kleinbetriebe 51,85 % des Marktanteils, und sie wachsen mit einer CAGR von 16,21 % am schnellsten.

- Nach Geografie entfielen im Jahr 2025 36,58 % des Marktes für Regenerative Landwirtschaft auf Nordamerika, während Afrika mit einer CAGR von 14,86 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Regenerative Landwirtschaft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach nachhaltigen Lebensmitteln | +3.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmensverpflichtungen und klimaneutrale Lieferketten | +4.1% | Global, konzentriert in multinationalen Wertschöpfungsketten | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize für Praktiken zur Bodengesundheit | +2.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck durch Klimawandelminderung und -anpassung | +2.4% | Global, akut in klimavulnerablen Regionen | Langfristig (≥4 Jahre) |

| Agri-PV-Doppelnutzung zur Landmonetarisierung | +1.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Tokenisierte Kohlenstoffkreditmärkte | +1.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach nachhaltigen Lebensmitteln

Die Bereitschaft der Verbraucher, Preisaufschläge für verantwortungsvoll beschaffte Zutaten zu zahlen, hat sich von Nischenhändlern auf Mainstream-Ketten ausgeweitet und veranlasst 63 % der befragten Lebensmittelunternehmen, Regenerative Landwirtschaft in öffentlichen Nachhaltigkeits-Roadmaps zu erwähnen. Nestle S.A. allein verpflichtete sich bis 2025 zu 1,2 Milliarden CHF (1,49 Milliarden USD), um bis 2030 die Hälfte der prioritären Rohstoffe von regenerativen Betrieben zu beziehen, und richtete die Beschaffungsteams auf Lieferanten mit nachweisbaren Ergebnissen zur Bodengesundheit aus[1]Nestle S.A., "Nestlé beschleunigt Regenerative Landwirtschaft," nestle.com. Dieser neue Nachfragefaktor belohnt Erzeuger, die ökologische Vorteile neben Erntemengen dokumentieren können, und erhöht das Profil von kohlenstoffpositiven Getreidesorten und Nutztieren. Da Markeninhaber Umweltkennzahlen in Regaletiketten umwandeln, entwickeln sich regenerative Praktiken von einer Mehrwert-Nische zu einer grundlegenden Markterwartung, was früh adoptierenden Regionen einen First-Mover-Vorteil verschafft. Für Erzeuger verkürzt die mit Premiumverträgen verbundene Nachfragesicherheit die Amortisationszyklen und mindert das Kapitalrisiko für Zwischenfrucht- oder Minimalbodenbearbeitungsprogramme.

Unternehmensverpflichtungen und klimaneutrale Lieferketten

Multinationale Lebensmittel- und Getränkeunternehmen haben sich gemeinsam verpflichtet, Millionen von Hektar umzustellen, und schaffen damit verbindliche Beschaffungsauslöser, die sich durch Lieferantenstufen fortpflanzen. PepsiCo strebt 7 Millionen Hektar an, unterstützt durch 216 Millionen USD, während Mars mit Getreidehändlern zusammenarbeitet, um bis 2030 1 Million Hektar umzustellen. Da einige Erzeuger mehrere Marken beliefern, verbreiten sich flächenbasierte Mandate schnell und vervielfachen die Nachfrage nach Bodengesundheitsdienstleistungen und digitaler Verifizierung. Enge Berichtszyklen, die von unternehmerischen ESG-Teams (Umwelt, Soziales und Unternehmensführung) auferlegt werden, bringen kurzfristige Geldanreize und treiben den Markt für Regenerative Landwirtschaft im Prognosezeitraum voran. Dedizierte Unternehmensfonds finanzieren auch Umstellungskosten und verringern die Kreditbarriere, die die Einführung in traditionellen Subventionssystemen hemmt.

Staatliche Anreize für Praktiken zur Bodengesundheit

Das Programm des USDA in Höhe von 3,1 Milliarden USD für Partnerschaften für klimaschonende Rohstoffe verlagert Bundeszahlungen von praxisbasierten auf ergebnisbasierte Strukturen und belohnt nachgewiesene Verbesserungen bei Bodenkohlenstoff und Wasserqualität. In Europa fließen 25 % der Direktzahlungen der Gemeinsamen Agrarpolitik in Öko-Regelungen, die auf regenerative Kennzahlen ausgerichtet sind, während 40 % des Gesamtbudgets eine explizite Klimarelevanz aufweisen. Dänemark kombiniert die Besteuerung von Vieh-Methan mit betrieblichen Unterstützungsmaßnahmen und signalisiert damit eine Verlagerung hin zu umfassenden Agrar-Klimapaketen. Diese politischen Veränderungen schließen die Einkommenslücke, mit der Landwirte während mehrjähriger Umstellungszeiträume konfrontiert sind, stimulieren Ausrüstungsaufrüstungen und erweitern die Beratungsmärkte. Ergebnisgebundene öffentliche Anreize stärken auch das Anlegervertrauen in Bodenkohlenstoffprojekte, indem sie Mindestpreise für verifizierte Tonnagen verankern.

Druck durch Klimawandelminderung und -anpassung

Die Landwirtschaft erzeugt 22 % der anthropogenen Emissionen und macht regenerative Methoden zu einem zentralen Element nationaler Klimastrategien. Großflächige Zwischenfrucht-Datensätze weisen jährliche Emissionsreduzierungen von 1,29 Tonnen CO₂e pro Hektar aus, die über mehr als 550.000 Hektar im Überwachungsprogramm von Indigo Ag verifiziert wurden. Parallele Anpassungsvorteile umfassen Ertragssteigerungen von bis zu 300 % auf degradierten Böden, die durch verbesserte Wasserretention und Wurzelstruktur erzielt werden. Da extreme Wetterereignisse zunehmen, suchen Erzeuger nach widerstandsfähigen Fruchtfolgen und diversifizierten Einkommensquellen aus Ökosystemdienstleistungsgutschriften, was die Wachstumsdynamik des Marktes für Regenerative Landwirtschaft verstärkt. Finanzinstitute beginnen, Bodenkohlenstoffgewinne als Risikominderer bei der Kreditvergabe zu behandeln und senken die Zinssätze für verifizierte Projekte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Umstellungs- und Zertifizierungskosten | −2.8% | Global, ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤2 Jahre) |

| Begrenzte Bekanntheit und Fähigkeiten der Landwirte | −1.9% | Entwicklungsregionen und unterversorgte ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für Überwachung, Berichterstattung und Verifizierung | −1.2% | Global, regulatorische Arbitrage ermöglichend | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum im Bereich Bodenmikrobiom | −0.8% | Entwickelte Märkte, die dem Datenschutzrecht unterliegen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Umstellungs- und Zertifizierungskosten

Kapitalaufwendungen von 2.000–5.000 EUR (2.282,64–5.706,60 USD) pro Hektar und Amortisationszeiten von fast neun Jahren schrecken von der Einführung ab, wenn Subventionen auf Betriebskosten statt auf Umstellungskosten abzielen[2]World Business Council for Sustainable Development, "OP2B Fünfjahresbericht," wbcsd.org. Zertifizierungsgebühren erhöhen die Verfahrenskomplexität, insbesondere für Kleinbauern, denen eine Kredithistorie oder Sicherheiten fehlen. Obwohl Pilotprojekte zur Umstellungsfinanzierung und Plattformen zur Risikoteilung entstehen, bleibt ihr Umfang im Verhältnis zur jährlichen Finanzierungslücke von 250–430 Milliarden USD, die für globale regenerative Umstellungen identifiziert wurde, unzureichend. Ohne größere Ankerfonds oder öffentlich-private Garantien werden Kostenhürden das kurzfristige Flächenwachstum begrenzen, insbesondere in Regionen mit eingeschränkter Kreditvergabe gegen Sicherheiten.

Begrenzte Bekanntheit und Fähigkeiten der Landwirte

Der Wechsel von inputintensiven Monokulturen zu biologiebasierten Systemen erfordert neues Wissen über mikrobielle Bodendynamik, mehrartliche Fruchtfolgen und datengestützte Beweidungspläne. Peer-to-Peer-Lernnetzwerke übertreffen traditionelle Beratungsmodelle, bleiben jedoch lückenhaft. Nur 27 % der US-amerikanischen Betriebe hatten bis 2023 Präzisionslandwirtschaftswerkzeuge eingeführt, obwohl seit 2017 fast 200 Millionen USD an Bundeshilfe bereitgestellt wurden. In Subsahara-Afrika und Südasien verlangsamt der Mangel an Agronomen die Verbreitung bewährter Praktiken, insbesondere dort, wo Alphabetisierungsraten die Nutzung digitaler Module einschränken. Start-up-Plattformen, die agronomische Tipps in Volkssprachen als Audio einbetten, gewinnen an Bedeutung. Die Skalierung solcher Dienste erfordert jedoch Upgrades der Telekommunikations- und Strominfrastruktur. Sofern Schulungsökosysteme nicht rasch ausgebaut werden, werden Wissenslücken den Markt für Regenerative Landwirtschaft in aufstrebenden Volkswirtschaften weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Praxis: Systeme mit doppelten Einnahmequellen beschleunigen die Einführung

Das Bodengundgesundheitsmanagement nimmt im Jahr 2025 einen Anteil von 26,02 % am Markt für Regenerative Landwirtschaft ein und verankert seine Vorrangstellung sowohl in Acker- als auch in Weidesystemen. Erzeuger priorisieren Praktiken wie Zwischenfruchtanbau, reduzierte Bodenbearbeitung und Komposteinarbeitung, da diese Maßnahmen messbare Verbesserungen des organischen Bodenmaterials liefern, die sich in eine höhere Ausgabe von Kohlenstoffgutschriften übersetzen. Am anderen Ende des Wachstumsspektrums schreitet die Agri-PV-Integration mit einer CAGR von 20,85 % voran, was auf boomende Landoptimierungsprojekte zurückzuführen ist, die gleichzeitig Nahrungsmittel und Energie erzeugen.

Ertragsneutrale Solarlayouts und garantierte langfristige Einspeisevergütungen machen Agri-PV auch in Regionen mit geringer Subventionsunterstützung attraktiv, ein Trend, der die Gesamtmarktgröße für Regenerative Landwirtschaft bei Energie-Ernte-Hybriden erhöht. Wasser- und Nährstoffmanagementpraktiken verzeichnen ein stetiges Wachstum, unterstützt durch kommunale Beschränkungen für Düngemittelabfluss und Bewässerungskontingente. Viehweidewirtschaftsmanagement und Agroforstwirtschaft zeigen regionale Unterschiede und expandieren schneller in flächenreichen Geographien, wo silvopastorale Systeme kulturellen Normen und Eigentumsrechten entsprechen. Die Verbesserung der Artenvielfalt gewinnt durch Bestäuberkorridore und integrierte Schädlingsbekämpfungsregeln im EU-Öko-Regelungsrahmen an Aufmerksamkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Umweltdienstleistungen übertreffen Grundnahrungsmittelkulturen

Die Pflanzenproduktion bewahrte im Jahr 2025 einen Anteil von 45,88 % an der Marktgröße für Regenerative Landwirtschaft und behauptete ihre Dominanz aufgrund ihrer direkten Rolle als Nahrungsmittellieferant. Gleichzeitig wachsen Kohlenstoffsequestrierungsdienstleistungen mit einer CAGR von 17,86 %, da Käufer verifizierbare Ausgleichsmaßnahmen anstreben, um wissenschaftsbasierte Ziele zu erfüllen. Die Ausgabe von 296.662 Tonnen CO₂e Bodengutschriften aus einem einzigen 553.743-Hektar-Projekt demonstriert eine skalierbare Monetarisierung, die in früheren Compliance-Epochen nicht vorhanden war.

Umstellungen in der Viehweidewirtschaft verbessern die Methanintensität pro Kilogramm Protein und erhöhen gleichzeitig die Weideresilienz. Forst- und Agroforstwirtschaftsanwendungen erschließen Baum-Ernte-Einnahmen und langfristige Kohlenstoffprämien und positionieren sie als strategische Fruchtfolgen für Grundeigentümer, die mit Abholzungsmoratorien konfrontiert sind. Nischensegmente wie Agrotourismus und Ökosystemdienstleistungshandel diversifizieren und steigern die Cashflows, puffern Preisschocks auf Rohstoffmärkten ab und erweitern die Marktchancen für Regenerative Landwirtschaft in ländlichen Gemeinschaften.

Nach Inputtyp: Biologika und Sensoren gestalten Ausgabemuster neu

Biologische Inputs hielten im Jahr 2025 einen Anteil von 39,36 % der Ausgaben, angetrieben durch zunehmende Verbote umstrittener Chemikalien und strengere Rückstandstests im Supermarkt. Präzisionssonden speisen Ertragsvorhersagemodelle und Bodenfeuchte-Dashboards und ermöglichen standortspezifische Anwendungen, die die biologische Wirksamkeit untermauern. Andererseits expandieren Sensoren und IoT-Geräte bis 2031 mit einer CAGR von 17,42 %.

Software-Beratungssuiten integrieren Satellitenbilder, Sensordaten und Ledger-Nachweise, um prüfbare Kohlenstoffbücher zu erstellen, und weben digitale Schichten in den Markt für Regenerative Landwirtschaft ein. Gerätehersteller rüsten Pflanzmaschinen für minimalstörende Aussaat nach, und Kompostinokulant-Lieferanten bündeln nun mikrobielle Assays, um Aktivitätswerte zu belegen.

Nach Betriebsgröße: Kleinbauern verankern inklusives Wachstum

Betriebe unter 50 Hektar nehmen einen Anteil von 51,85 % am Markt für Regenerative Landwirtschaft ein und wachsen mit einer CAGR von 16,21 % am schnellsten, da genossenschaftliche Finanzierungssysteme und mobile Apps verstreute Parzellen bündeln. Programme wie Cargills RegenConnect umfassen über 1 Million Hektar bei 1.500 Landwirten und belegen die Tragfähigkeit von Kleinbauern-Aggregationsmodellen. Mittelgroße Betriebe fungieren als Brückenadoptierer und erproben häufig Technologien, die später in kleinere Parzellen diffundieren.

Große Betriebe dominieren weiterhin die Schlagzeilen bei Flächenumstellungen aufgrund des Kapitalzugangs und vertikal integrierter Lieferbeziehungen, doch ihr Wachstum hinkt hinter den Kleinbauernkohorten zurück, da die Basisakzeptanz bereits höher liegt. Durch die Anpassung der Verifizierungskosten an die Parzellengrößen senken tokenisierte Kreditpools die Hürden und unterstützen eine inklusive Expansion innerhalb des Marktes für Regenerative Landwirtschaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,58 % des globalen Umsatzes, gestützt durch die Initiative des USDA in Höhe von 3,1 Milliarden USD für klimaschonende Rohstoffe, die ergebnisbasierte Boden- und Viehprotokolle finanziert. Ausgereifte Beratungsnetzwerke, weit verbreitete Nutzung von Präzisionstechnologien und fortgeschrittene Kohlenstoffmärkte ermöglichen es Erzeugern, Umweltleistungen schnell zu monetarisieren. Unternehmensziele wie der Plan von General Mills Inc., bis 2030 von 1 Million regenerativen Hektar zu beziehen, schaffen eine verlässliche nachgelagerte Nachfrage.

Afrika verzeichnet die höchste regionale CAGR von nahezu 14,86 %, gestützt durch Prognosen, dass regenerative Methoden bis 2030 jährlich 15 Milliarden USD an Bruttowertschöpfung hinzufügen und fünf Millionen Arbeitsplätze schaffen könnten. Kenianische und ugandische Kaffeepilotprojekte haben die Erträge um 30 % und das Betriebseinkommen um 62 % gesteigert und damit das Geschäftsmodell für Kleinbauern bestätigt.

Der asiatisch-pazifische Raum verbindet hohe Technologiedurchdringung mit akuter Exposition gegenüber dem Verlust der Artenvielfalt. Mehrere befragte Führungskräfte berichten von aktiven regenerativen Programmen, die durch politische Signale in Australien, Japan und Indien vorangetrieben werden. Da 63 % des regionalen BIP durch den Rückgang der Ökosysteme gefährdet sind, betrachten Regierungen regenerative Landwirtschaft als Hebel für wirtschaftliche Stabilität und prognostizieren Auswirkungen von 19,5 Billionen USD unter naturpositiven Szenarien. Chinas Vorstoß für grünen Konsum und Indiens digitaler Agrar-Stack beschleunigen die datenbereite Flächenregistrierung und vergrößern den Marktfußabdruck für Regenerative Landwirtschaft in verschiedenen Klimazonen.

Wettbewerbslandschaft

Der Markt für Regenerative Landwirtschaft umfasst mehrere wichtige Akteure, die Innovation und Wachstum vorantreiben. Indigo Ag konzentriert sich auf Bodenkohlenstoffplattformen, die Satellitenanalytik, mikrobielle Assays und Maklerdienste kombinieren. Bayer betont die Integration von Biologika mit digitalen Scouting-Tools zur Verbesserung landwirtschaftlicher Praktiken. Syngenta arbeitet mit Partnern zusammen, um biologische Lösungen wie Insektizide zu entwickeln, die auf die Verbesserung der Nachhaltigkeit in der Landwirtschaft abzielen.

Strategische Schritte konzentrieren sich auf Ökosystemplattformen statt auf einzelne Produkteinführungen. Bayer bündelt Inputverkäufe mit Climate FieldView-Analytik und bietet Unternehmenskäufern Ergebnissicherheit. Syngentas biologische Allianzen beschleunigen die Pipeline-Diversität ohne langwierige interne Forschung und Entwicklung. Aufstrebende Unternehmen wie Terramera Inc. gliedern Bodenverbesserungssubsidiäre aus, unterstützt durch Seed-Runden von 6 Millionen USD, die auf datengestützte mikrobielle Cocktails abzielen. Aggregatoren wie Soil Capital sichern ISO-validierte Kohlenstoffmethoden und kombinieren sie mit Umstellungsdarlehen, ein Modell, das für europäische Kleinbauern geeignet ist.

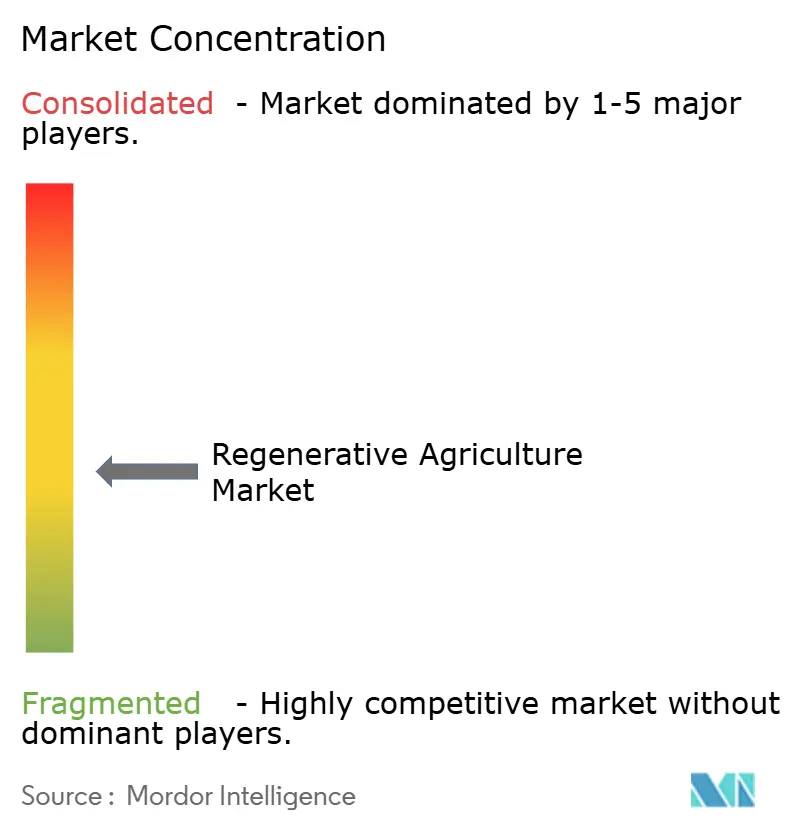

Der Appetit auf Fusionen und Übernahmen wächst, da etablierte Unternehmen integrierte Toolkits suchen, die Inputs, Beratung und Verifizierung umfassen. Während kein einzelner Betreiber einen Anteil von mehr als 15 % hält, deutet die Plattformkonvergenz auf eine künftige Clusterbildung hin, sobald Protokolle standardisiert sind. Derzeit florieren Nischenspezialisten und verankern einen dynamischen, aber nicht konsolidierten Markt für Regenerative Landwirtschaft, der Innovation und regionale Anpassung belohnt.

Marktführer im Bereich Regenerative Landwirtschaft

Nestle SA

Indigo Ag, Inc.

General Mills Inc,

Syngenta

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Cargill, Incorporated überschritt 1 Million eingeschriebene Hektar in RegenConnect und erweiterte die Abdeckung auf 24 US-Bundesstaaten und 15 Länder.

- Oktober 2024: Mars startete Partnerschaften mit ADM, The Andersons, Riceland Foods sowie dem Soil and Water Outcomes Fund, um 150.000 Hektar in seiner nordamerikanischen Heimtiernahrungslieferkette umzustellen, bevor eine globale Skalierung erfolgt.

- Mai 2024: BioCarbon Cert veröffentlichte Tokenisierungsrichtlinien zur Standardisierung der blockchainbasierten Kreditausgabe.

- Februar 2024: Syngenta und Lavie Bio vereinbarten die gemeinsame Entwicklung biologischer insektizider Lösungen unter Verwendung KI-gestützter Stammoptimierung.

Berichtsumfang des globalen Marktes für Regenerative Landwirtschaft

Regenerative Landwirtschaft ist ein nachhaltiger Landwirtschaftsansatz, der sich auf die Wiederherstellung und Verbesserung der Gesundheit von Ökosystemen konzentriert. Er betont Praktiken, die die Bodengesundheit regenerieren, die Artenvielfalt erhöhen, Wasserkreisläufe verbessern und die Resilienz von Ökosystemen stärken. Die Methode zielt darauf ab, Kohlenstoff zu sequestrieren, Treibhausgasemissionen zu reduzieren und gesündere, produktivere landwirtschaftliche Systeme zu schaffen.

Der Markt für Regenerative Landwirtschaft ist nach Anwendung segmentiert in Pflanzenschutz, Viehweidewirtschaft, Forstwirtschaft und Sonstiges. Nach Typ in Bodengundgesundheitsmanagement, Wassermanagement, Verbesserung der Artenvielfalt, Nährstoffmanagement, Viehweidewirtschaftsmanagement und Sonstiges. Und nach Geografie in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Bodengundgesundheitsmanagement |

| Wassermanagement |

| Verbesserung der Artenvielfalt |

| Nährstoffmanagement |

| Viehweidewirtschaftsmanagement |

| Agroforstwirtschaft |

| Agri-PV-Integration |

| Sonstiges |

| Pflanzenproduktion |

| Viehweidewirtschaft |

| Forstwirtschaft |

| Kohlenstoffsequestrierungsdienstleistungen |

| Sonstiges |

| Biologika |

| Saatgut und Zwischenfrüchte |

| Sensoren und IoT-Geräte |

| Software und Beratungsdienstleistungen |

| Ausrüstung und Maschinen |

| Sonstiges |

| Kleinbetriebe (weniger als 50 ha) |

| Mittlere Betriebe (50–500 ha) |

| Großbetriebe (mehr als 500 ha) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Praxis | Bodengundgesundheitsmanagement | |

| Wassermanagement | ||

| Verbesserung der Artenvielfalt | ||

| Nährstoffmanagement | ||

| Viehweidewirtschaftsmanagement | ||

| Agroforstwirtschaft | ||

| Agri-PV-Integration | ||

| Sonstiges | ||

| Nach Anwendung | Pflanzenproduktion | |

| Viehweidewirtschaft | ||

| Forstwirtschaft | ||

| Kohlenstoffsequestrierungsdienstleistungen | ||

| Sonstiges | ||

| Nach Inputtyp | Biologika | |

| Saatgut und Zwischenfrüchte | ||

| Sensoren und IoT-Geräte | ||

| Software und Beratungsdienstleistungen | ||

| Ausrüstung und Maschinen | ||

| Sonstiges | ||

| Nach Betriebsgröße | Kleinbetriebe (weniger als 50 ha) | |

| Mittlere Betriebe (50–500 ha) | ||

| Großbetriebe (mehr als 500 ha) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Regenerative Landwirtschaft im Jahr 2026?

Der Markt für Regenerative Landwirtschaft wird im Jahr 2026 auf 10,53 Milliarden USD geschätzt und soll bis 2031 auf 20,69 Milliarden USD wachsen, bei einer CAGR von 14,46 %.

Welche Region hält den größten Anteil am Markt für Regenerative Landwirtschaft?

Nordamerika führt mit einem Marktanteil von etwa 36,58 % im Jahr 2025, unterstützt durch erhebliche USDA-Klimaschutzfinanzierung und eine fortgeschrittene Kohlenstoffkreditinfrastruktur.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die Agri-PV-Integration ist das am schnellsten wachsende Praxissegment und soll bis 2031 mit einer CAGR von 20,85 % wachsen.

Wie bedeutend sind Kohlenstoffsequestrierungsdienstleistungen für das künftige Wachstum?

Kohlenstoffsequestrierungsdienstleistungen sollen mit einer CAGR von 17,86 % wachsen, was die starke Nachfrage nach verifizierten Bodenkohlenstoffgutschriften widerspiegelt.

Seite zuletzt aktualisiert am: