Größe und Marktanteil des Landmaschinenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 136 Milliarden US-Dollar |

| Marktgröße (2030) | 177.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

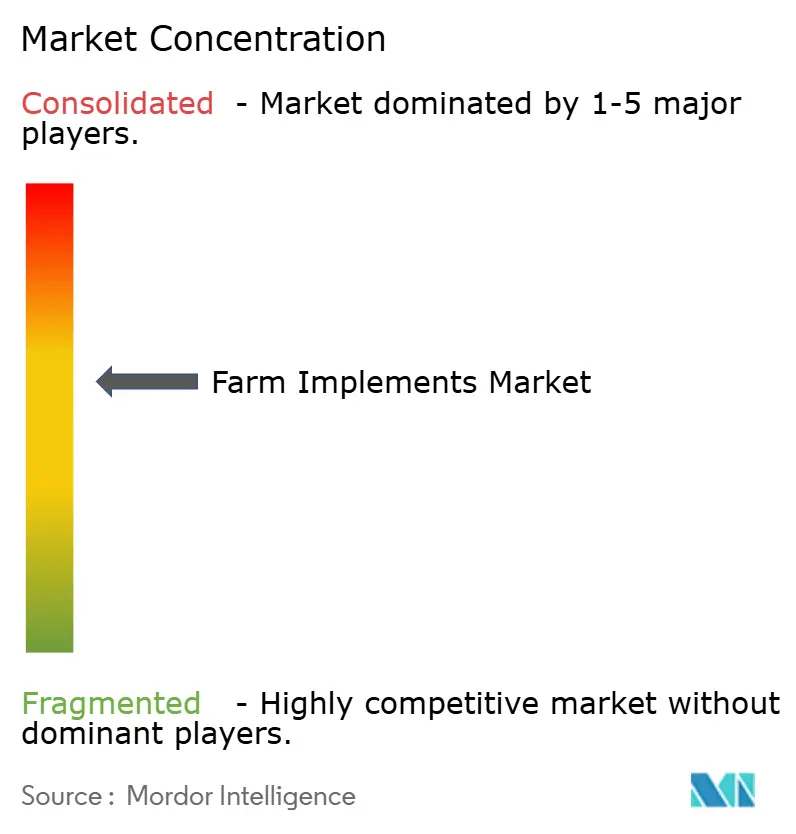

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Landmaschinenmarktes von Mordor Intelligence

Die Marktgröße des Landmaschinenmarktes wird im Jahr 2025 auf 136 Milliarden USD geschätzt und soll bis 2030 einen Wert von 177,75 Milliarden USD erreichen, was einer CAGR von 5,5 % über den Zeitraum entspricht. Diese solide Expansion spiegelt eine lebhafte Ersatznachfrage, politisch geförderte Mechanisierung und schnell reifende digitale Landwirtschaftslösungen wider, die den Sektor gegen zyklische Rohstoffschwankungen absichern. Landwirte, die mit chronischem Arbeitskräftemangel konfrontiert sind, setzen in jeder Leistungsklasse auf Automatisierung, während Subventionsprogramme in Indien und China die Amortisationszeit für Erstkäufer verkürzen. Technologiepartnerschaften zwischen Maschinenbauern und Softwareunternehmen gestalten die Wettbewerbsgrenzen neu, und der Überschuss an Gebrauchtgeräten treibt einen Aufrüstungszyklus an, der sich auf die nachträgliche Ausstattung mit Autonomiefunktionen konzentriert, anstatt auf eine vollständige Flottenerneuerung. Die Wettbewerbsintensität bleibt hoch, wobei der Markt mäßig konzentriert ist und etablierte Akteure begünstigt, die Technologieintegration und strategische Partnerschaften nutzen, um ihre Marktposition zu halten. Schließlich beschleunigen verschärfte Nachhaltigkeitsvorschriften in Europa und Kalifornien den Wandel von rein dieselbetriebenen Antriebssträngen hin zu Hybrid- und Elektroantrieben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Traktoren im Jahr 2024 einen Marktanteil von 23,4 % am Landmaschinenmarkt, während Präzisions- und autonome Geräte bis 2030 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

- Nach Betriebsart dominierten angetriebene Geräte die Marktgröße des Landmaschinenmarktes mit einem Anteil von 78,2 % im Jahr 2024 und sollen bis 2030 eine CAGR von 6,8 % verzeichnen.

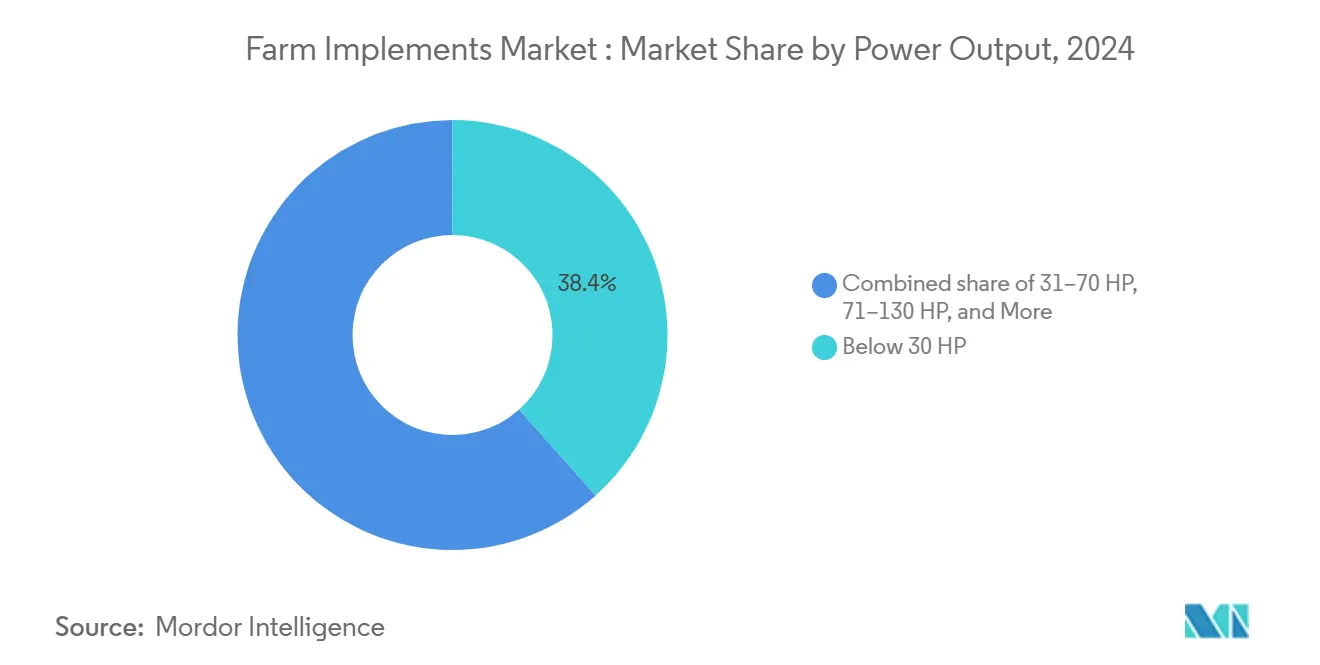

- Nach Leistungsabgabe entfiel auf die Klasse unter 30 PS im Jahr 2024 ein Anteil von 38,4 %, und Geräte über 130 PS sollen bis 2030 mit einer CAGR von 7,5 % wachsen.

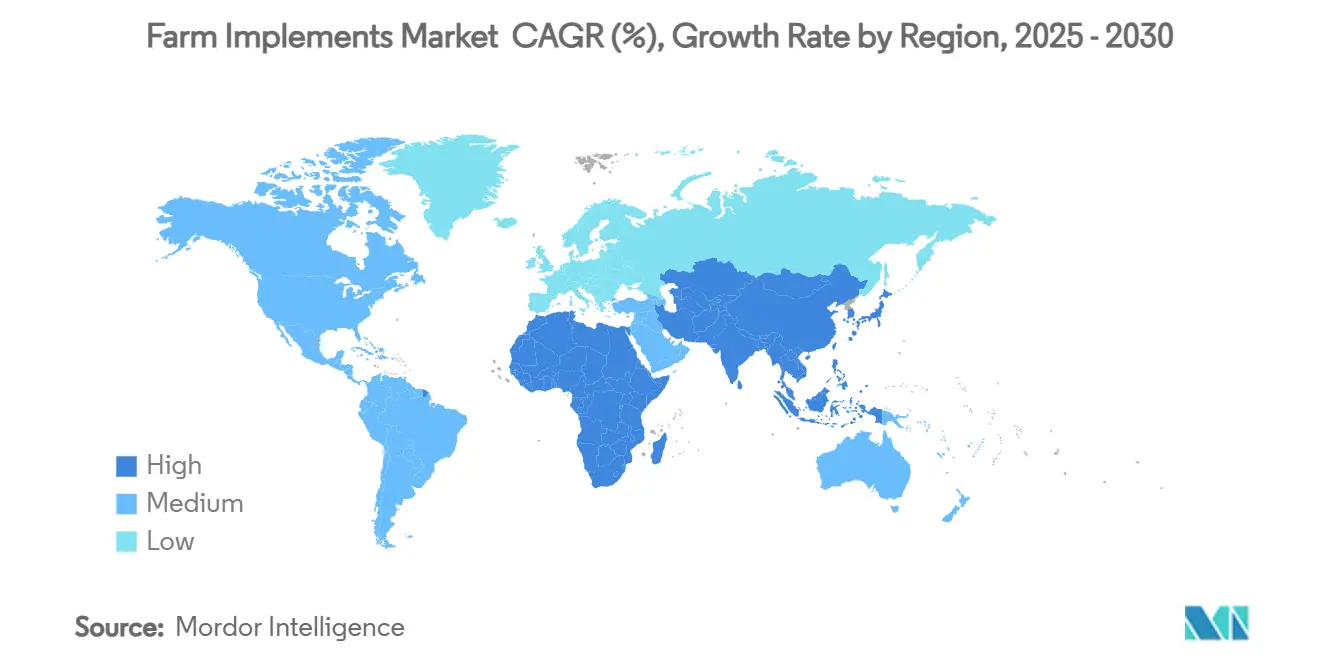

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2024 einen Anteil von 45 % bei und soll bis 2030 mit einer CAGR von 7,5 % wachsen.

- Der Markt weist eine mäßige Konzentration auf, wobei zu den wichtigsten Akteuren im Jahr 2024 Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra and Mahindra Ltd. zählen.

Globale Trends und Erkenntnisse im Landmaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel in der Landwirtschaft | +1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme für die Mechanisierung | +0.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Traktoren mittlerer Leistung in Schwellenländern | +0.6% | Asien-Pazifik, Südamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Ausweitung von Vertragslandwirtschaft und Mietdienstleistungen | +0.4% | Global, frühe Einführung in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Unterbestandsrobotergeräte für den hochwertigen Gartenbau | +0.3% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuerten Nachrüstsätzen für ältere Geräte | +0.2% | Global, anfänglicher Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel in der Landwirtschaft

Universitäten und Start-ups erproben Roboter-Unkrautjäter für den hochwertigen Gartenbau, während Milchwirtschaftsbetriebe autonome Futterschieber einsetzen, um den Personalbestand zu reduzieren [1]Ministerium für Landwirtschaft und Bauernwohlfahrt, „Programm zur Bewirtschaftung von Ernterückständen”, agricoop.nic.in. Die Arbeitskräftelücke ist daher zu einem strukturellen Treiber geworden, der eine Preisprämie für Gerätepakete aufrechthält, die auch nur marginale Produktivitätsgewinne bieten. Ähnliche Migrationsabflüsse in Indien, Mexiko und Vietnam belasten die bäuerlichen Familienbetriebe. Traktorführung, Ernteroboter und automatisierte Obstgartensprühgeräte werden heute eher als Notwendigkeit denn als Luxus wahrgenommen, da Maschinen während der gesamten Wachstumssaison arbeiten und Arbeitskostenspitzen ausgleichen können.

Staatliche Subventionsprogramme für die Mechanisierung

Kapitalunterstützung bleibt ein entscheidender Beschleuniger für Erstkäufer. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung erstattet 40–50 % der Gerätekaufpreise, und das Programm zur Bewirtschaftung von Ernterückständen zahlt bis zu 80 % für spezialisierte Geräte. China ergänzt die Mechanisierungsbudgets durch einen Verschrottungs- und Ersatzanreiz im Wert von bis zu 20.000 Yuan (2.800 USD) pro Einheit [2]Quelle: Regierung Chinas, „Subventionspolitik für landwirtschaftliche Maschinen”, gov.cn. Diese Zuschüsse sind mit neuen Modelleinführungen synchronisiert, sodass Kleinbauern inkrementelle Technologiestufen überspringen und direkt präzisionsfertige Maschinen übernehmen können.

Wachstum von Traktoren mittlerer Leistung in Schwellenländern

Traktoren mittlerer Leistung verzeichnen in Schwellenländern eine robuste Nachfrage, da sie für eine breite Palette von Betriebsgrößen ein optimales Gleichgewicht zwischen Leistungsfähigkeit und Erschwinglichkeit bieten. Das Segment von 31–70 PS ist besonders gut geeignet für die fragmentierten Landbesitzverhältnisse, die in den Regionen Asien-Pazifik und Südamerika vorherrschen, wo durchschnittliche Betriebsgrößen vielseitige Geräte erfordern, die mehrere Arbeitsgänge effizient bewältigen können. Die Hersteller reagieren mit regionsspezifischen Designs, die Langlebigkeit und einfache Wartung gegenüber fortschrittlichen Funktionen betonen und damit den lokalen Präferenzen für kosteneffektive Lösungen entsprechen. Das Segment profitiert von staatlichen Mechanisierungsprogrammen, die speziell auf Geräte im mittleren Leistungsbereich abzielen und so die Zugänglichkeit für Landwirte maximieren und gleichzeitig Produktivitätsverbesserungen erzielen.

Ausweitung von Vertragslandwirtschaft und Mietdienstleistungen

Geräteverleihnetze schließen die Auslastungslücke bei Betrieben, die zu klein sind, um einen Kauf zu rechtfertigen. Hello Tractor verbindet über eine mobile Buchungsplattform in Kenia, Nigeria und Ghana mehr als 20.000 Kleinbauern mit ungenutzten Maschinen. Investoren betrachten diese Modelle als anlagenleichte Wege zu zweistelligen Renditen, und Erstausrüster (OEM) befürworten sie, weil eine höhere Flottenauslastung die Ersatzteil- und Serviceerlöse beschleunigt. Die kollektive Wirkung hebt den Landmaschinenmarkt an, indem die Nutzerreichweite ausgeweitet wird, anstatt den Absatz zu kannibalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten und Zinssensitivität | -1.0% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Landbesitzverhältnisse begrenzen die Gerätegröße | -0.6% | Asien-Pazifik, Afrika südlich der Sahara, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Zollbedingte Preisvolatilität bei Stahl und Elektronik | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überangebot an Gebrauchtgeräten belastet den Neuabsatz | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Landbesitzverhältnisse begrenzen die Gerätegröße

Durchschnittliche Ackerflächen in Indien messen kaum 1,1 Hektar, und viele Betriebe südlich der Sahara sind noch kleiner. Eine solche Fragmentierung verhindert, dass Betreiber die Feldbreiten erreichen, die erforderlich sind, um leistungsstarke Mähdrescher oder 18-reihige Pflanzmaschinen zu nutzen. Wendekreisineffizienz und Transportengpässe schmälern den theoretischen Produktivitätsvorteil großer Maschinen und machen Kompakttraktoren zur pragmatischen Wahl. Hersteller reagieren mit Mehrzweckträgern und Schnellkupplungssystemen, die die Vielseitigkeit erhöhen, ohne den Radstand zu vergrößern, doch die Obergrenze für die Gerätegröße hemmt weiterhin das Stückwertwachstum in diesen Regionen.

Zollbedingte Preisvolatilität bei Stahl und Elektronik

Aufeinanderfolgende Runden von Handelszöllen auf Stahlplatten, Präzisionslager und Halbleiter fließen direkt in die Materialkosten der Erstausrüster ein. Die US-amerikanischen Einfuhrzölle auf Stahl überstiegen im Jahr 2024 25 %, und Vergeltungszuschläge auf Kabelbäume aus China sorgten für zusätzliche Unsicherheit. Europäische Käufer sind ähnlich exponiert, da neue EU-Kohlenstoffgrenzkorrekturen bis zu 160 USD pro Tonne zu importiertem Stahl hinzufügen können. Das Zollrisiko wirkt daher als Stimmungsdämpfer im gesamten Landmaschinenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren sichern die Nachfrage, während Präzisionsgeräte an Fahrt gewinnen

Traktoren generierten im Jahr 2024 einen Marktanteil von 23,40 % am Landmaschinenmarkt und unterstreichen damit ihre grundlegende Rolle im globalen Feldbetrieb. Die Nachfrage erstreckt sich über alle PS-Klassen, da Traktoren die primäre Antriebsquelle für Bodenbearbeitung, Pflanzung und Transport bleiben. Im Prognosezeitraum sollen führungsfertige Modelle mittlerer Leistung grundlegende mechanische Varianten in Indien und Brasilien ersetzen, gestützt durch Subventionsprogramme und lokale Kreditlinien.

Präzisions- und autonome Geräte, obwohl noch ein Nischenmarkt, sollen bis 2030 eine CAGR von 12,50 % verzeichnen. Sensorbestückte Sprühgeräte, die eine Überlappungssteuerung im Subzoll-Bereich ausführen, reduzieren den Chemikalieneinsatz um bis zu 20 %, eine Amortisation, die selbst in preissensiblen Märkten attraktiv ist. Unternehmen wie Deere and Company haben Autonomie-Kits für das Modelljahr 2026 angekündigt, die konventionelle Traktoren in fahrerlose Plattformen umwandeln. Die Integration der Präzisionslandwirtschaft in alle Produktkategorien schafft Konvergenzmöglichkeiten, bei denen traditionelle Gerätehersteller Sensoren, GPS-Führung und Datenanalysefähigkeiten integrieren, um die Betriebseffizienz zu steigern und Betriebsmittelkosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Angetriebene Geräte dominieren, während Elektrifizierung entsteht

Angetriebene Geräte beherrschen im Jahr 2024 einen Anteil von 78,20 % der gesamten Marktgröße des Landmaschinenmarktes, was die Entwicklung der Branche hin zu eigenständigen Systemen widerspiegelt, die die Abhängigkeit von der Zapfwelle des Traktors verringern. Für dieses Segment wird von 2025 bis 2030 eine CAGR von 6,80 % prognostiziert, angetrieben durch die Integration elektrischer und hybrider Antriebssysteme, die die Betriebsflexibilität erhöhen und Emissionen reduzieren. Integrierte diesel-elektrische Antriebsstränge liefern Drehmomentkurven, die für variable Feldlasten optimiert sind, und erfüllen bereits die strengen Tier-4-Emissionsgrenzwerte.

Nicht angetriebene Geräte dienen weiterhin als Lader, Kultivatoren und einfache Pflanzwerkzeuge, bei denen Einfachheit und geringer Wartungsaufwand die Komplexität überwiegen. Dennoch betten Nachrüstsätze nun ISOBUS-Steuergeräte und GPS-Empfänger auch in mechanische Sämaschinen ein und verwischen damit traditionelle Grenzen. Da die Komponentenpreise sinken, sehen Analysten Hybridlösungen voraus, bei denen Zuggeräte unabhängige Akkupacks beherbergen, um Aktuatoren mit Strom zu versorgen, sodass kleinere Traktoren größere funktionale Lasten ziehen können, ohne das primäre Antriebsaggregat aufzurüsten.

Nach Leistungsabgabe: Unter 30 PS hält den größten Anteil, während leistungsstarke Klassen an Fahrt gewinnen

Das Segment unter 30 PS hält im Jahr 2024 mit 38,40 % den größten Marktanteil und spiegelt die weltweite Dominanz kleinbäuerlicher Betriebe sowie die Vielseitigkeitsanforderungen verschiedener landwirtschaftlicher Aufgaben wider. Dieses Segment dominiert insbesondere in den Märkten des Asien-Pazifik-Raums, wo fragmentierte Landbesitzverhältnisse und vielfältige Anbaumuster kompakte, wendige Geräte bevorzugen. Das Segment von 31–70 PS dient als Arbeitspferd für mittelgroße landwirtschaftliche Betriebe, insbesondere in Schwellenländern, wo staatliche Mechanisierungsprogramme auf diesen Leistungsbereich abzielen, um die Zugänglichkeit für Landwirte zu optimieren.

Über 130 PS sollen Maschinen für große Reihenkulturbetriebe bis 2030 eine CAGR von 7,50 % verzeichnen. Die Konsolidierung von Landbesitz in den Vereinigten Staaten und der Ukraine ermöglicht es Betreibern, Skaleneffekte zu erzielen, indem sie diese Traktoren mit Pflanzmaschinen mit mehr als 24 Reihen kombinieren. Darüber hinaus zeigen Autonomiepiloten auf gegliederten Vierkettenfahrzeugen Arbeitseinsparungen, die die inkrementellen Maschinenkosten deutlich übersteigen, was das Käuferinteresse trotz wirtschaftlicher Unsicherheiten antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik bleibt das Gravitationszentrum und dominiert den Landmaschinenmarkt mit einem Umsatzanteil von 45 % im Jahr 2024. China meldet eine Mechanisierungsrate von 74 % für Pflanzung und Ernte von Feldfrüchten, wobei Weizen bereits 98 % überschreitet – Zahlen, die durch mehr als 2,2 Millionen auf Landmaschinen installierte BeiDou-Navigationsendgeräte belegt werden [3]Quelle: People's Daily Online, „Chinas Meilensteine bei der Mechanisierung”, people.cn. Regierungen fördern die Mechanisierung sowohl zur Ertragssteigerung als auch zur Eindämmung der Rückstandsverbrennung und vervielfachen damit die Geräteanfrage über alle Leistungsklassen hinweg.

Asien-Pazifik weist mit einer CAGR von 7,5 % im Landmaschinenmarkt das höchste Wachstumspotenzial auf. Nordamerika zeigt ein reifes, aber dynamisches Profil. Das Landwirtschaftsministerium der Vereinigten Staaten stellt fest, dass 68 % der großen Ackerbaubetriebe heute Präzisionstechnologie einsetzen und 70 % automatische Lenkführungssysteme betreiben [4]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Einführung der Präzisionslandwirtschaft in den Vereinigten Staaten”, ers.usda.gov. Zollreibungen bei Stahl und Chips haben Erstausrüster gezwungen, Lieferketten umzustrukturieren, aber hohe Rohstoffpreise halten die Ersatznachfrage stabil. Eine starke Sekundärmarktliquidität fördert Nachrüstinvestitionen, und Robotik-Start-ups wählen häufig Felder im Mittleren Westen als Startrampen für kommerzielle Pilotprojekte.

Europa priorisiert Nachhaltigkeit. Neue EU-Vorschriften, die ab Januar 2027 gelten, schreiben Cybersicherheit, funktionale Sicherheit und KI-Konformität für selbstfahrende Geräte vor. Schließlich expandieren der Nahe Osten und Afrika durch öffentlich-private Agrartechnologiefonds, wie die Risikokapitalzuweisung der Vereinigten Arabischen Emirate in Höhe von 100 Millionen USD und das Mechanisierungsprogramm des senegalesischen Nationalprogramms für kommunale landwirtschaftliche Güter (PRODAC), was eine neue nachgelagerte Nachfrage nach kompakten Mehrzwecktraktoren signalisiert.

Wettbewerbslandschaft

John Deere behauptet die Spitzenposition mit einem hohen Anteil am nordamerikanischen Großtraktoren-Markt, und der Markt bleibt mäßig konzentriert, mit CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra and Mahindra Ltd. Der strategische Schwerpunkt liegt auf autonomer Funktionalität, was durch die Vorstellungen auf der CES 2025 des fahrerlosen Reihenkulturtraktors 9RX und des Obstgartenmodells 5ML belegt wird. Im September 2023 wählte AGCO einen Partnerschaftsweg und erwarb 85 % von Trimble Ag für 2 Milliarden USD, um die Entwicklung autonomer Nachrüstlösungen zu beschleunigen, während die Sparte Getreide und Protein für 700 Millionen USD veräußert wurde, um Kapital auf das Kernmaschinengeschäft zu konzentrieren.

Kleinere Innovatoren füllen Nischenlücken. Die Vereinbarung von Kverneland mit Bayer verknüpft agronomische FieldView-Daten direkt mit intelligenten Geräten und ermöglicht variable Stickstoff-Seitendüngungsläufe über eine einzige Kabinenschnittstelle. Burro, ein Robotik-Start-up, überschreitet 400.000 autonome Feldbetriebsstunden und lizenziert seine Wahrnehmungsalgorithmen an mehrere Sprühgeräte-Erstausrüster. Die Wettbewerbsdifferenzierung beruht heute weniger auf der Antriebsleistung und mehr auf Dateninteroperabilität, Edge-Computing und zirkulären Erlösen durch Software-Abonnements.

Das Gesamtbild ergibt eine mäßig konzentrierte Struktur, bei der die fünf größten Anbieter knapp über 55 % des globalen Umsatzes kontrollieren – ein Niveau, das sowohl aggressive Ausgaben für Forschung und Entwicklung als auch selektive Allianzen fördert. Barrieren durch geistiges Eigentum rund um Autonomiealgorithmen und Sensorfusion stärken die etablierten Akteure, doch offene Strategien für Programmierschnittstellen (API) senken die Einstiegshürden für Nischenspezialisten und sorgen für lebhaften Wettbewerb über den gesamten Prognosehorizont hinweg.

Marktführer der Landmaschinenbranche

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AGCO Corporation und SDF haben eine Liefervereinbarung geschlossen, um AGCOs Marke Massey Ferguson im Traktorsegment mit niedriger bis mittlerer Leistung zu stärken, wobei die Produktion von Traktoren bis 85 PS Mitte 2025 beginnen soll. Diese Partnerschaft nutzt das Fachwissen beider Unternehmen, um die Kundenzufriedenheit zu verbessern und profitables Wachstum zu fördern.

- Februar 2025: Deere and Company stellte die Aktualisierungen für das Modelljahr 2026 vor, darunter bedeutende Verbesserungen bei landwirtschaftlichen Maschinen, mit Autonomiefunktionen, Präzisions-Upgrade-Kits für die Bodenbearbeitung, neuen Mähdrescherverbesserungen mit automatisierter Erntekonfiguration sowie Sprühgeräteaktualisierungen mit variablen Ausbringungskapazitäten für Sehen und Sprühen.

- Januar 2025: Deere and Company stellte auf der CES 2025 neue autonome Maschinen vor, darunter den autonomen Traktor 9RX für die Großflächenlandwirtschaft, den autonomen Obstgartentraktors 5ML für das Gebläsesprühen sowie den autonomen Knicklenker-Muldenkipper 460 P-Tier für den Steinbruchbetrieb.

Umfang des globalen Berichts über den Landmaschinenmarkt

| Traktoren |

| Erntemaschinen |

| Bodenbearbeitungs- und Kultivierungsgeräte |

| Pflanz-, Sä- und Düngeausrüstung |

| Bewässerungs- und Pflanzenschutzgeräte |

| Präzisions- und autonome Geräte |

| Heu- und Futtergeräte |

| Sonstige Geräte |

| Angetriebene Geräte |

| Nicht angetriebene Geräte |

| Unter 30 PS |

| 31–70 PS |

| 71–130 PS |

| Über 130 PS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Traktoren | |

| Erntemaschinen | ||

| Bodenbearbeitungs- und Kultivierungsgeräte | ||

| Pflanz-, Sä- und Düngeausrüstung | ||

| Bewässerungs- und Pflanzenschutzgeräte | ||

| Präzisions- und autonome Geräte | ||

| Heu- und Futtergeräte | ||

| Sonstige Geräte | ||

| Nach Betriebsart | Angetriebene Geräte | |

| Nicht angetriebene Geräte | ||

| Nach Leistungsabgabe | Unter 30 PS | |

| 31–70 PS | ||

| 71–130 PS | ||

| Über 130 PS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für landwirtschaftliche Geräte?

Der Markt für landwirtschaftliche Geräte beläuft sich im Jahr 2025 auf 136 Milliarden USD.

Wie schnell wird der Markt für landwirtschaftliche Geräte voraussichtlich wachsen?

Er soll zwischen 2025 und 2030 mit einer CAGR von 5,5 % wachsen.

Welche Produktkategorie führt den Markt für landwirtschaftliche Geräte an?

Traktoren führen mit einem Marktanteil von 23,40 % im Jahr 2024.

Welche Technologietrends werden die Geräteanfrage bis 2030 prägen?

Autonome Nachrüstlösungen, Präzisionssprühung sowie elektrische oder hybride Antriebsstränge werden die Investitionsentscheidungen dominieren, da die Arbeitskosten steigen und die Emissionsvorschriften verschärft werden.

Wie konzentriert ist die Lieferantenmacht in diesem Sektor?

Die fünf größten Hersteller vereinen etwas mehr als die Hälfte des Gesamtumsatzes auf sich, was auf eine mäßig konzentrierte, aber dennoch wettbewerbsfähige Marktlandschaft hinweist.

Seite zuletzt aktualisiert am: