Marktgröße und Marktanteil für Landwirtschaftliche CRO-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

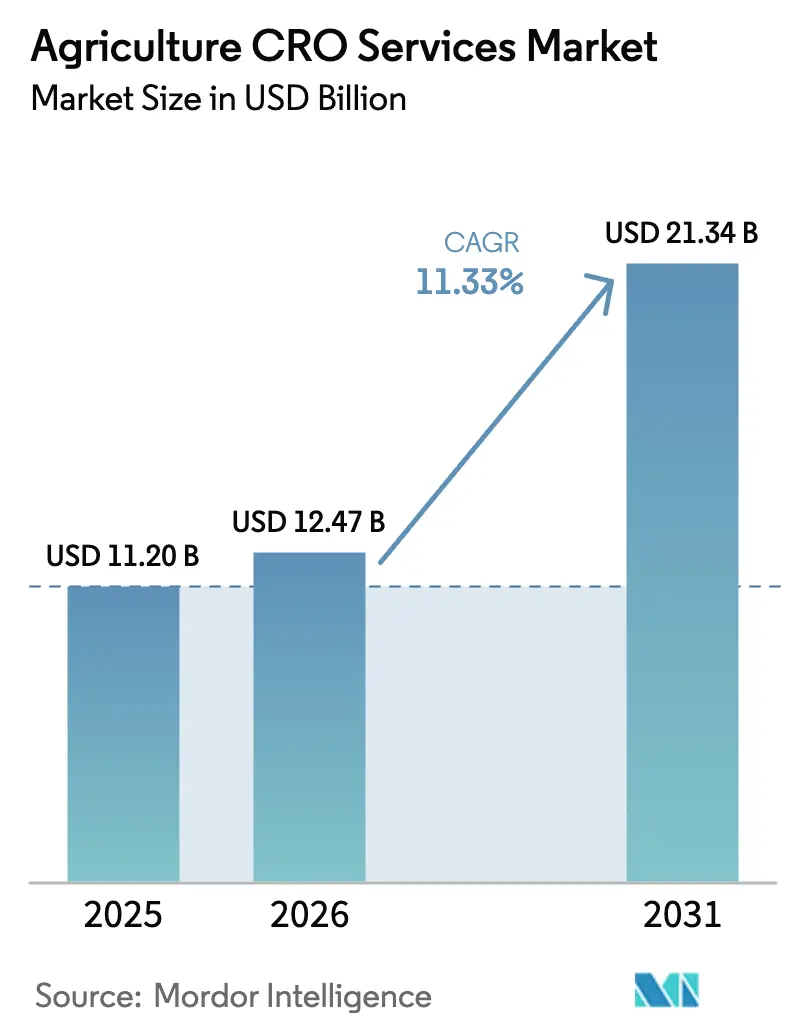

| Marktgröße (2026) | 12.47 Milliarden US-Dollar |

| Marktgröße (2031) | 21.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landwirtschaftliche CRO-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Landwirtschaftliche CRO-Dienstleistungen wurde im Jahr 2025 auf USD 11,20 Milliarden geschätzt und soll von USD 12,47 Milliarden im Jahr 2026 auf USD 21,34 Milliarden bis 2031 wachsen, bei einer CAGR von 11,33 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird dadurch angetrieben, dass Agrochemikalienhersteller ihre Forschungs- und Entwicklungsaktivitäten zunehmend auslagern, da die Kosten für die Entdeckung eines einzelnen Wirkstoffs mittlerweile USD 300 Millionen übersteigen, was die interne Forschung finanziell herausfordernd macht[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Landwirtschaftliche Investitionen und Finanzierung," FAO.ORG. Die Umsetzung komplexer regulatorischer Anforderungen, einschließlich des Biotechnologie-Koordinierungsrahmens 2024 der Umweltschutzbehörde der Vereinigten Staaten, der Dateneinreichungen bei mehreren Behörden erfordert, hat die Nachfrage nach spezialisierten Compliance-Dienstleistungen erhöht[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Biotechnologie-Jahresbericht 2024," USDA.GOV. Nordamerika hält den größten Marktanteil aufgrund seiner strengen Zulassungsanforderungen, während die Asien-Pazifik-Region die höchste Wachstumsrate aufweist, angetrieben durch landwirtschaftliche Modernisierung und expandierende Exportmärkte. Das Segment der regulatorischen Dienstleistungen verzeichnet das stärkste Wachstum, da biologische Produkte und gentechnisch veränderte Kulturpflanzen umfassende Dokumentation und spezialisiertes Fachwissen erfordern. Der Markt bleibt fragmentiert, wobei die fünf größten Anbieter einen Minderheitsanteil am Gesamtumsatz halten. Diese Struktur schafft Chancen für regionale Spezialisten, Expertise in aufkommenden Bereichen wie der Verifizierung von CO2-Gutschriften und der Validierung der Präzisionslandwirtschaft zu entwickeln.

Wichtigste Erkenntnisse des Berichts

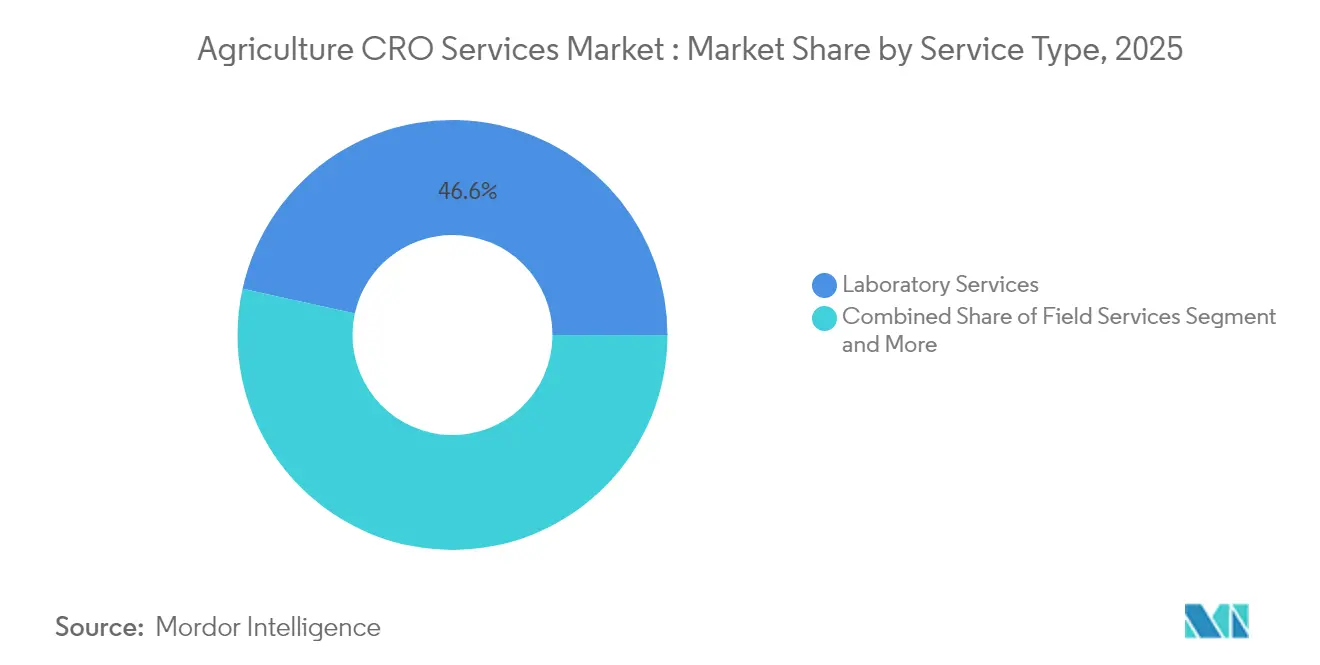

- Nach Dienstleistungsart führten Labordienstleistungen mit einem Anteil von 46,55 % am Markt für Landwirtschaftliche CRO-Dienstleistungen im Jahr 2025, während regulatorische Dienstleistungen bis 2031 eine CAGR von 12,64 % verzeichnen sollen.

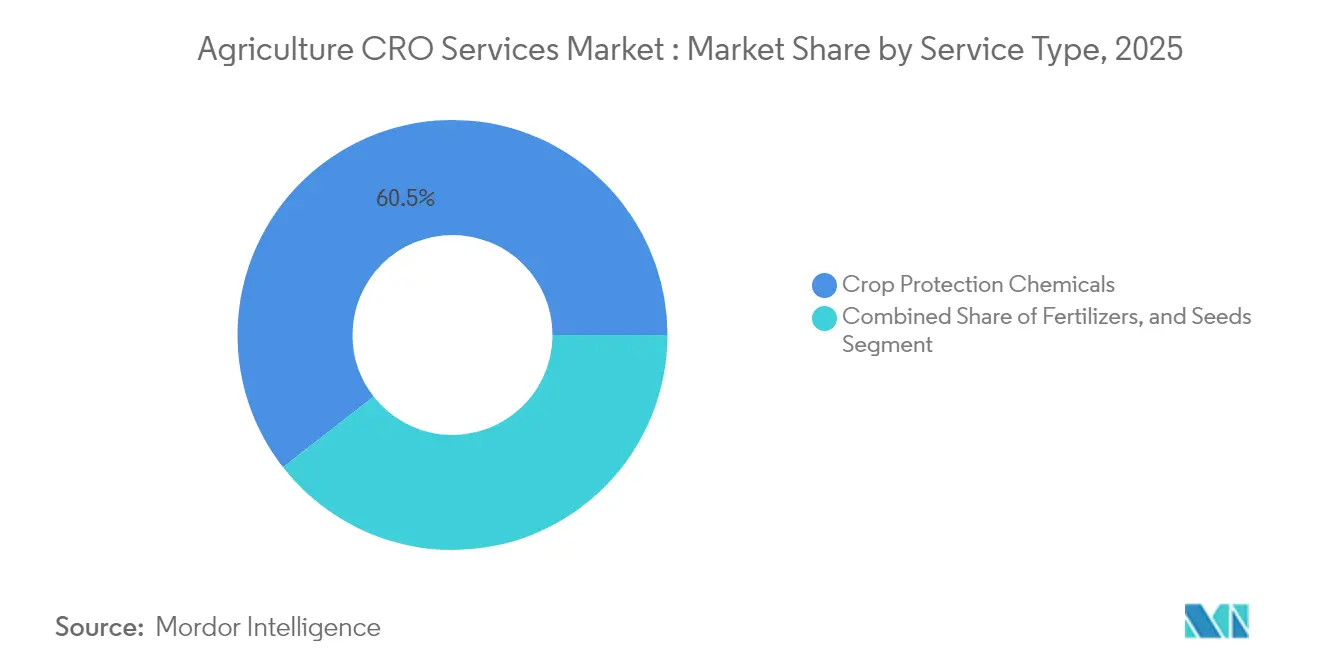

- Nach Sektor entfielen 60,55 % der Marktgröße für Landwirtschaftliche CRO-Dienstleistungen im Jahr 2025 auf Pflanzenschutzmittel, die bis 2031 mit einer CAGR von 12,36 % wachsen sollen.

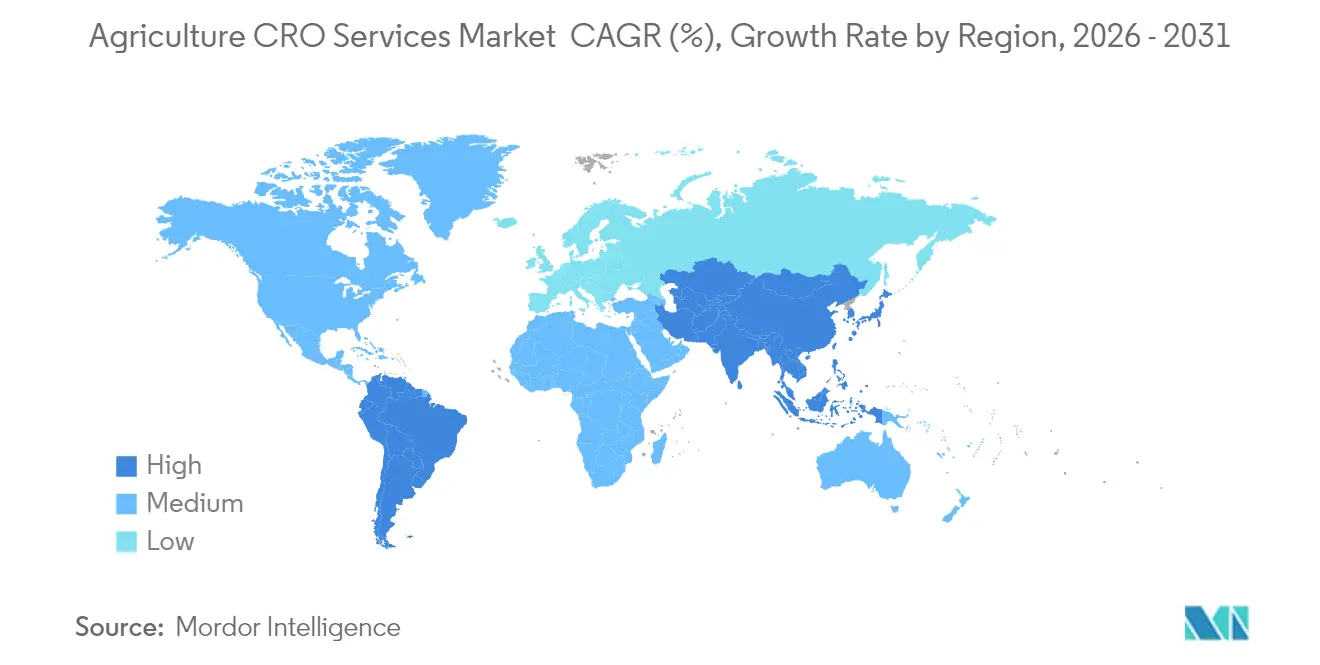

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 54,10 %, während die Asien-Pazifik-Region bis 2031 die höchste regionale CAGR von 12,11 % erzielen soll.

- Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited und Exponent Inc. halten im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Landwirtschaftliche CRO-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslagerung von Forschung und Entwicklung zur Eindämmung der steigenden Entdeckungskosten | +2.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung treibt die Nachfrage nach Drittanbieter-Compliance-Expertise | +2.0% | Global, Spitzenwert in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei biologischen Produkten und Biolösungen, die neue Wirksamkeitsstudien erfordern | +1.9% | Global, angeführt von Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaft und digitale Landwirtschaftswerkzeuge benötigen Validierungsstudien | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstieg auf datengesteuerte Portfoliooptimierung durch führende Agrochemikalienunternehmen | +1.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Agrar-Technologie-Start-ups ohne interne Versuchskapazitäten | +1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslagerung von Forschung und Entwicklung zur Eindämmung der steigenden Entdeckungskosten

Steigende Entdeckungskosten veranlassen Agrochemikalienunternehmen, nicht zum Kerngeschäft gehörende wissenschaftliche Aktivitäten auszulagern. Die Einreichungen von Bayer für das Jahr 2024 verdeutlichen diesen Trend, da die Sparte Crop Science trotz der gesamten Forschungsausgaben der Gruppe in Höhe von EUR 5.860 Millionen (USD 6.446 Millionen) vor Herausforderungen steht. Partnerschaften mit Auftragsforschungsorganisationen (CRO) verkürzen die Markteinführungszeit um bis zu zwei Jahre und verbessern die Rendite auf Forschungsinvestitionen. Unternehmen sind auf externe Partner für spezialisierte Dienstleistungen wie fortgeschrittene Toxikologie, standortübergreifende Feldversuche und prädiktive Modellierung angewiesen und vermeiden so erhebliche interne Infrastrukturkosten. Der globale Wettbewerb unterstreicht die Bedeutung einer effizienten Kapitalallokation und unterstützt das anhaltende Wachstum der Auslagerung. Diese Dynamiken erhöhen die Nachfrage nach landwirtschaftlichen CRO-Dienstleistungen, die von der ersten Entdeckungsscreening bis zur regulatorischen Einreichung reichen.

Regulatorische Verschärfung treibt die Nachfrage nach Drittanbieter-Compliance-Expertise

Der Rahmen der Umweltschutzbehörde von 2024 verpflichtet Antragsteller, Datenanforderungen der Umweltschutzbehörde, der Lebens- und Arzneimittelbehörde und des Landwirtschaftsministeriums der Vereinigten Staaten zu berücksichtigen, wodurch die Komplexität der Dossiers und die Compliance-Kosten steigen. Zu den internationalen regulatorischen Änderungen gehört die Resolution 1081/2024 des Nationalen Dienstes für Agrar- und Lebensmittelgesundheit und -qualität (SENASA) Argentiniens, die Testprotokolle aktualisierte und dabei strenge technische Anforderungen beibehielt[3]Quelle: SENASA Argentinien, "Resolution 1081/2024," SENASA.GOB.AR. Unternehmen arbeiten mit spezialisierten CRO-Regulierungsteams zusammen, um Vorschriften zu Formulierungen, Mikroorganismen und gentechnisch veränderten Saatgütern einzuhalten. Die Auswahl von CRO-Partnern hängt nun stark von deren Expertise in der Guten Laborpraxis, der Dossier-Harmonisierung und der Einreichung in mehreren Rechtssystemen ab. Infolgedessen ist die regulatorische Beratung zum am schnellsten wachsenden Dienstleistungssegment im Markt für Landwirtschaftliche CRO-Dienstleistungen geworden.

Wachstum bei biologischen Produkten und Biolösungen, die neue Wirksamkeitsstudien erfordern

Biologische Produkte generierten in Brasilien während der Saison 2022–2023 USD 827 Millionen und demonstrierten eine zunehmende Akzeptanz in südamerikanischen Obst- und Spezialkultursystemen. Die Bewertung biologischer Produkte erfordert spezialisierte Versuchsdesigns, die die Verträglichkeit mit nützlichen Insekten, die Auswirkungen auf das Bodenmikrobiom und die Produktpersistenz während der gesamten Wachstumsperiode beurteilen. Regulierungsbehörden verlangen vergleichende Studien zwischen biologischen Produkten und konventionellen synthetischen Pestiziden, was die Versuchskomplexität erhöht. Auftragsforschungsorganisationen (CROs) mit mikrobiellen Testlabors und Bioassay-Kapazitäten sind gut positioniert, um diese Studien durchzuführen. Der Markt für Landwirtschaftliche CRO-Dienstleistungen expandiert aufgrund umfangreicherer Versuchsanforderungen, die integrierte Schädlingsbekämpfungsansätze bewerten, die chemische und biologische Lösungen kombinieren.

Umstieg auf datengesteuerte Portfoliooptimierung durch führende Agrochemikalienunternehmen

Agrochemikalienunternehmen optimieren ihre Produktpipelines, indem sie Moleküle auswählen, die die besten risikobereinigten Renditen bieten. Dieser Ansatz erfordert umfangreiches Screening, Toxikologiebewertung und Datenanalysen, die interne Kapazitäten übersteigen. Auftragsforschungsorganisationen (CROs) stellen Cloud-Plattformen, statistische Analysen und Entscheidungsrahmen bereit, um Entscheidungen über Fortführung oder Abbruch zu erleichtern. Organisationen profitieren von externer Expertise und operativer Flexibilität ohne feste Kostenverpflichtungen und etablieren nachhaltige Partnerschaften während des gesamten Arzneimittelentwicklungsprozesses.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an nach Guter Laborpraxis qualifizierten Feldstandorten in wichtigen Regionen | -0.9% | Global, akut in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsverletzungen untergraben das Vertrauen der Auftraggeber | -0.7% | Global, konzentriert in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Haftpflichtversicherungen bei Feldversuchen mit lebenden Parzellen | -0.6% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Witterungsbedingte Versuchsausfälle erhöhen Projektrisiko und -kosten | -0.5% | Global, zunehmend in klimagefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an nach Guter Laborpraxis qualifizierten Feldstandorten in wichtigen Regionen

Die Nachfrage nach konformen Testparzellen übersteigt das Angebot, was zu Wartezeiten für Auftraggeber führt, die Zugang zu begrenzten Testkapazitäten suchen. Die Erlangung von Zertifizierungen von Organisationen wie der Internationalen Akkreditierungsstelle Neuseelands (IANZ) oder der Nationalen Vereinigung der Prüfbehörden Australiens (NATA) erfordert einen dreijährigen Prozess und erhebliche Investitionen in Datensysteme, Analysegeräte und Personalschulungen[4]Quelle: Institut für Akkreditierung Neuseelands, "Laborakkreditierungsdienstleistungen," IANZ.GOVT.NZ. Die begrenzte Verfügbarkeit zertifizierter Einrichtungen verlängert Projektzeitpläne und erhöht die Kosten für Mehrstandortversuche, was den Markt für Landwirtschaftliche CRO-Dienstleistungen einschränkt. Die biologische Forschung steht vor zusätzlichen Herausforderungen aufgrund der Anforderungen an Eindämmungseinrichtungen und mikrobielle Überwachungskapazitäten, die in den meisten Feldstationen fehlen.

Datenschutz- und Cybersicherheitsverletzungen untergraben das Vertrauen der Auftraggeber

CROs verwalten sensible Daten, darunter genetische Sequenzen, Formulierungsdetails und strategische Dokumente mit erheblichem kommerziellem Wert. Jüngste Cybersicherheitsvorfälle in der Biowissenschaftsbranche haben bei Auftraggebern Bedenken hinsichtlich des Datenschutzes durch externe Partner geweckt. Um diesen Bedenken zu begegnen, müssen CROs robuste Sicherheitsmaßnahmen implementieren, wie Datenverschlüsselung, Zero-Trust-Sicherheitsrahmen und gründliche Mitarbeiterüberprüfungsverfahren. Diese Sicherheitsanforderungen erhöhen die Betriebskosten, schaffen finanzielle Herausforderungen für kleinere CROs und könnten die Anzahl der Dienstleister im Markt für Landwirtschaftliche CRO-Dienstleistungen verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Labordienstleistungen dominieren und regulatorische Dienstleistungen beschleunigen sich

Labortests hielten im Jahr 2025 einen Anteil von 46,55 % am Markt für Landwirtschaftliche CRO-Dienstleistungen, angetrieben durch ihre wesentlichen Funktionen in der Rückstandsanalytik, der Modellierung des Umweltverhaltens und der Wirksamkeitsbestätigung. Auftraggeber nutzen Chromatographie, Massenspektrometrie und molekulare Diagnostik, um Zulassungsanforderungen zu erfüllen. Eurofins Scientific erhöhte seine Laborkapazität im Jahr 2024 um 98.000 Quadratmeter, um dem höheren Durchsatzbedarf gerecht zu werden, obwohl ein Rückgang von 10 % beim Umsatz im Bereich Agrarwissenschaften aufgrund vorübergehender Budgetbeschränkungen der Kunden verzeichnet wurde. Die Integration digitaler Informatik und automatisierter Probenverarbeitung ist zur Standardpraxis geworden, was die Datenverarbeitungszeit verkürzt und die betriebliche Effizienz globaler Anbieter verbessert. Die Konzentration der analytischen Infrastruktur festigt die dominante Position dieses Segments im Markt für Landwirtschaftliche CRO-Dienstleistungen.

Regulatorische Beratungsdienstleistungen sollen bis 2031 mit einer CAGR von 12,64 % wachsen, angetrieben durch zunehmende Dossier-Komplexität. Die Entwicklung biologischer Produkte und gentechnisch veränderter Kulturpflanzen erfordert umfassende Einreichungen, die den Wirkmechanismus, Mikrobiomeffekte und sozioökonomische Risiken berücksichtigen. CROs mit vielfältigen Teams, die Toxikologie, Umweltwissenschaften und rechtliche Politikexpertise umfassen, sichern sich mehr Aufträge. Das Farm-Nachhaltigkeitsbewertungsprogramm von SGS demonstriert diese Dienstleistungsintegration, indem es Laboranalysen mit Compliance-Verifizierung und Zertifizierungsaudits kombiniert. Regionale Spezialisten pflegen starke Beziehungen zu lokalen Regulierungsbehörden, was darauf hindeutet, dass Expertise in diesem wachsenden Segment des Marktes für Landwirtschaftliche CRO-Dienstleistungen gegenüber Skalenvorteilen wettbewerbsfähig bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Pflanzenschutzmittel führen mit Konvergenz biologischer Produkte

Pflanzenschutzmittel machen 60,55 % der Marktgröße für Landwirtschaftliche CRO-Dienstleistungen im Jahr 2025 aus, angetrieben durch Stewardship-Anforderungen und die fortlaufende Entdeckung resistenzbrechender Wirkstoffe. Das Segment hält bis 2031 eine CAGR von 12,36 % aufrecht, da Hersteller integrierte Schädlingsbekämpfungsprotokolle validieren, die chemische und biologische Kontrollen kombinieren. Feldversuche konzentrieren sich nun auf die Bewertung von Wechselwirkungen zwischen neuen Wirkstoffen und mikrobiellen Impfstoffen über mehrere Behandlungsarten und Standorte hinweg. Führende CROs, darunter Eurofins, Charles River Laboratories und SynTech Research, haben ihre Kapazitäten für Phytotoxizitäts-, Rückstands- und Ökotoxikologietests ausgebaut, um diesen Anforderungen gerecht zu werden.

Die Segmente Düngemittel und Saatgut verzeichnen starkes Wachstum aufgrund von Fortschritten in Nachhaltigkeit und Merkmalsentwicklung. Neue Nährstoffformulierungen, wie die der ICL Group Custom Ag Formulators, erfordern umfangreiche Tests auf Kompatibilität mit verschiedenen Bodentypen und Bewässerungssystemen. Saatgutunternehmen, die CRISPR-Technologie (Clustered Regularly Interspaced Short Palindromic Repeats) einsetzen, sind auf Genotypverifizierung, Phänotypbewertung und Studien zu Umweltwechselwirkungen angewiesen, die häufig von spezialisierten Biotechnologie-CROs durchgeführt werden. Diese Entwicklungen verdeutlichen, wie der Markt für Landwirtschaftliche CRO-Dienstleistungen zunehmend Chemie-, Biologie- und Genomik-Expertise in umfassenden Testprogrammen kombiniert und die Nachfrage in allen Marktsegmenten antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 54,10 % am Markt für Landwirtschaftliche CRO-Dienstleistungen. Die Stärke der Region resultiert aus dem Mehrbehhörden-Biotechnologierahmen der Umweltschutzbehörde, Innovationszuschüssen des Landwirtschaftsministeriums der Vereinigten Staaten und der Implementierung von Präzisionslandwirtschaft auf Millionen von Hektar. Die regulatorische Angleichung Kanadas und der geplante Glyphosat-Übergang Mexikos erweitern die Vielfalt der Forschungsprojekte. Die Zusammenarbeit zwischen Corteva und John Deere zur Validierung der digitalen Landwirtschaft stärkt die CRO-Buchungen, während die Messung der Kohlenstoffsequestrierung im Rahmen von Anreizen aus dem Landwirtschaftsgesetz zusätzliche Umsatzmöglichkeiten in der Nachhaltigkeitsverifizierung schafft.

Asien-Pazifik verzeichnet mit einer CAGR von 12,11 % die höchste Wachstumsrate. Die Expansion der Region wird durch Chinas Aktualisierungen der Biotechnologieregulierung und Indiens Anforderungen an die Exportkonformität unterstützt. Staatliche Modernisierungsinitiativen und erhöhte Risikokapitalfinanzierung erleichtern frühzeitige biologische Tests. Obwohl Akkreditierungsherausforderungen bestehen bleiben, reduziert die Implementierung regionaler Rahmen für Gute Laborpraxis und Initiativen zur Dürreresistenz, einschließlich Australiens USD 40,3-Millionen-Programm, die Kapazitätsbeschränkungen. Die weit verbreitete Einführung sensorbasierter Agronomielösungen in Südostasien erhöht die Nachfrage nach Drittanbieter-Validierungsdienstleistungen.

Europa und Südamerika weisen unterschiedliche, aber komplementäre Wachstumspfade auf. Das europäische Wachstum wird durch den Grünen Deal und die Farm-to-Fork-Initiativen angetrieben, die Nachfrage nach biologischen Wirksamkeitstests, CO2-Fußabdruckverifizierung und Kreislaufnährstoffforschung erzeugen. Südamerika zeichnet sich im biologischen Pflanzenschutz aus, wobei Brasiliens Markt für biologische Produkte spezialisierte Versuche erfordert, die mikrobielle Produkte mit chemischen Alternativen vergleichen. Argentiniens liberalisierte Laborauswahlpolitik zieht internationale CROs an und hält dabei strenge Datenanforderungen aufrecht, was die regulatorische Entwicklung des Marktes demonstriert.

Wettbewerbslandschaft

Der Markt für Landwirtschaftliche CRO-Dienstleistungen weist eine moderate Konzentration auf, wobei Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited und Exponent Inc. im Jahr 2024 einen bedeutenden Marktanteil halten. Eurofins Scientific verzeichnete im dritten Quartal 2024 einen Rückgang von mehr als 10 % beim Umsatz im Bereich Agrarwissenschaften, was die Marktsensitivität gegenüber Kundenausgabenmustern verdeutlicht. SGS meldete für 2024 einen Umsatz von CHF 6.794 Millionen (USD 7.473 Millionen), gestärkt durch elf Akquisitionen, die seine Analysekapazitäten und geografische Präsenz erweiterten. Charles River Laboratories nutzt seine Biowissenschaftsexpertise durch Biotechnologie-Assays und Toxikologiepakete für Saatgut- und Biologika-Entwickler.

Die strategische Konsolidierung setzt sich im Markt fort. SynTech Research erweiterte seine europäischen Feldkapazitäten, während LabAnalysis im Juli 2024 Ibacon erwarb, um die regulatorischen Toxikologiekapazitäten zu stärken. Die Wettbewerbspositionierung wird durch technologische Integration beeinflusst, da Anbieter digitale Datenerfassung, Fernerkundung und automatisierte Analytik implementieren, um Zykluszeiten zu verkürzen und die Genauigkeit zu verbessern. Im Markt für Landwirtschaftliche CRO-Dienstleistungen ziehen CROs mit länderübergreifender Zertifizierung für Gute Laborpraxis, integrierten Labor- und Regulierungsdienstleistungen sowie datenwissenschaftlich verbesserten Erkenntnissen Auftraggeber an, die globale Markteinführungskampagnen verwalten.

Spezialisierte Dienstleistungssegmente bieten Wachstumschancen. Das Segment für biologische Tests ist nach wie vor unterversorgt, wobei die Nachfrage nach mikrobieller Identifizierung, Fermentationsanalytik und entomologischen Bioassays das Angebot übersteigt. Die Validierung der Präzisionslandwirtschaft, die Agronomie mit Datenwissenschaft kombiniert, steht vor Kapazitätsengpässen, was neue Marktteilnehmer wie Crop.Zone dazu veranlasst, mit Gerätehändlern für Demonstrationen auf Betrieben zusammenzuarbeiten. Die Verifizierung von CO2-Gutschriften expandiert rasch, wobei SustainCERT und Agreena frühe Projekte zur Zertifizierung von Bodenkohlenstoff auf Millionen von Hektar sichern. Diese spezialisierten Segmente zeigen, wie fokussierte Anbieter starke Positionen gegenüber größeren Wettbewerbern aufbauen können, was zur moderaten Branchenkonzentration beiträgt.

Marktführer im Bereich Landwirtschaftliche CRO-Dienstleistungen

Eurofins Scientific SE

SGS SA

Charles River Laboratories International, Inc.

ERM International Group Limited

Exponent, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SCS Global Services verifizierte das CNG AgriCarbon Rewards Programme Project in Südafrika nach der Verra-Methodik VM0042, dem ersten CO2-Ausgleich für landwirtschaftliches Flächenmanagement in Afrika, was die wachsende Nachfrage nach Nachhaltigkeitsverifizierung in aufstrebenden Märkten unterstreicht.

- Januar 2025: Staphyt erwarb drei Tochtergesellschaften der Héliantis Group, einem französischen Unternehmen, das auf landwirtschaftliche Saatguttests und -produktion spezialisiert ist. Diese Akquisition stärkt Staphyts Position als europäischer Marktführer in der landwirtschaftlichen Forschung und erweitert seine Kapazitäten zur Bereitstellung agronomischer Forschungsdienstleistungen für Kunden.

- Juli 2024: LabAnalysis, ein Anbieter analytischer Dienstleistungen in Europa für den Agrarsektor, erwarb Ibacon GmbH, eine Auftragsforschungsorganisation, die auf ökotoxikologische und chemische Studien unter Guter Laborpraxis (GLP) spezialisiert ist. Die Akquisition ermöglicht es LabAnalysis, sein Dienstleistungsangebot und seine Marktpräsenz für die Zulassung von Agrochemikalien, Bioziden, Pharmazeutika und REACH-Produkten auszubauen.

- März 2024: Charles River Laboratories International, Inc. startete das Charles River Incubator Program (CIP) zur Unterstützung von Biotechnologieunternehmen in der Frühphase bei der Entdeckung, Entwicklung und phasengerechten Herstellung fortschrittlicher Therapien.

Berichtsumfang des globalen Marktes für Landwirtschaftliche CRO-Dienstleistungen

Landwirtschaftliche CRO-Dienstleistungen werden von Herstellern landwirtschaftlicher Betriebsmittel auf Vertragsbasis in Anspruch genommen, um Forschungs- und Entwicklungsaktivitäten zur Verbesserung ihrer Abläufe, Produkte, Dienstleistungen und ihres Geschäfts durchzuführen.

Der Markt für Landwirtschaftliche CRO-Dienstleistungen ist segmentiert nach Dienstleistungsart (Felddienstleistungen, Labordienstleistungen, Regulatorische Dienstleistungen und Sonstige Dienstleistungen), Sektor (Pflanzenschutzmittel, Düngemittel und Saatgut) sowie Geografie (Nordamerika, Europa, Lateinamerika und Afrika). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Felddienstleistungen |

| Labordienstleistungen |

| Regulatorische Dienstleistungen |

| Sonstige Dienstleistungen (Produktentwicklungsdienstleistungen, Präzisionslandwirtschaftsdienstleistungen, Saatgutdienstleistungen usw.) |

| Pflanzenschutzmittel |

| Düngemittel |

| Saatgut |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Dienstleistungsart | Felddienstleistungen | |

| Labordienstleistungen | ||

| Regulatorische Dienstleistungen | ||

| Sonstige Dienstleistungen (Produktentwicklungsdienstleistungen, Präzisionslandwirtschaftsdienstleistungen, Saatgutdienstleistungen usw.) | ||

| Nach Sektor | Pflanzenschutzmittel | |

| Düngemittel | ||

| Saatgut | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Landwirtschaftliche CRO-Dienstleistungen bis 2031 erreichen?

Der Markt soll bis 2031 USD 21,34 Milliarden erreichen, was einer CAGR von 11,33 % während 2026–2031 entspricht.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Landwirtschaftliche Modernisierung, exportorientierte Compliance-Anforderungen und die zunehmende Akzeptanz biologischer Produkte treiben die Region mit einer CAGR von 12,11 % bis 2031 an.

Welche Faktoren treiben die steigende Nachfrage nach regulatorischen Beratungsdienstleistungen?

Komplexe Mehrbehhördenrahmen für biologische Produkte, gentechnisch veränderte Kulturpflanzen und sich entwickelnde Formulierungsvorschriften erfordern fachkundige Dossier-Erstellung und regulatorische Strategie.

Welche aufkommende Nische bietet Wachstumschancen jenseits traditioneller Feld- und Laborstudien?

Die Verifizierung von CO2-Gutschriften und die Validierung der Präzisionslandwirtschaft bieten vielversprechende Hochmargenchancen, da Nachhaltigkeit und datengesteuerte Landwirtschaft expandieren.

Seite zuletzt aktualisiert am: