Marktgröße und Marktanteil für Kühlschrankkompressoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.31 Milliarden US-Dollar |

| Marktgröße (2031) | 29.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

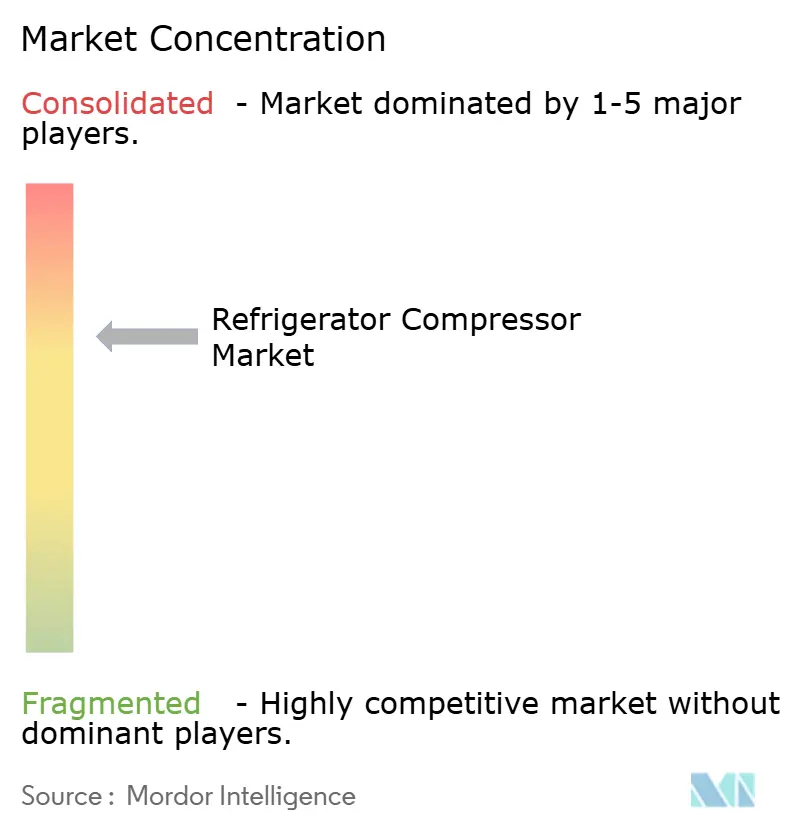

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kühlschrankkompressoren von Mordor Intelligence

Die Marktgröße für Kühlschrankkompressoren wurde im Jahr 2025 auf 22,31 Milliarden USD geschätzt und wird voraussichtlich von 23,31 Milliarden USD im Jahr 2026 auf 29,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,50 % während des Prognosezeitraums (2026–2031).

Der Ausblick wird durch regulatorische Vorgaben gestützt, die hocheffiziente Technologien begünstigen, durch die globale Expansion der Kühlkette im Zusammenhang mit der E-Commerce-Logistik sowie durch aggressive Kapazitätserweiterungen in der Asien-Pazifik-Region. Drehzahlvariable Inverterkompressoren, die den Energieverbrauch um nahezu 30 % senken, skalieren schnell, während Designs mit natürlichen Kältemitteln an Bedeutung gewinnen, da hochgradig treibhauswirksame Fluide ausgesondert werden. Große Akteure verlagern Werke zurück nach Nordamerika und Europa, um Lieferkettenrisiken abzufedern, doch Preisspitzen bei Kupfer und Elektroband belasten weiterhin die Materialkostenabrechnungen. Fusionen, wie Samsungs Übernahme von FläktGroup für 1,7 Milliarden USD, bestätigen, dass strategische Konsolidierung ein wichtiger Wachstumshebel bleibt.[1]Samsung Newsroom, "Samsung erwirbt FläktGroup für 1,7 Milliarden USD," samsung.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Hubkolbenkompressoren den Markt für Kühlschrankkompressoren mit einem Marktanteil von 68,90 % im Jahr 2025 an; für Zentrifugaldesigns wird das schnellste Wachstum von 10,3 % CAGR bis 2031 prognostiziert.

- Nach Kältemitteltyp entfielen auf HFKs 77,20 % der Marktgröße für Kühlschrankkompressoren im Jahr 2025, während HFOs & Gemische im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,9 % wachsen werden.

- Nach Kühlleistung entfiel auf das Band 1–15 kW ein Anteil von 48,30 % der Marktgröße für Kühlschrankkompressoren im Jahr 2025, und es wird ein Wachstum von 5,2 % CAGR bis 2031 prognostiziert.

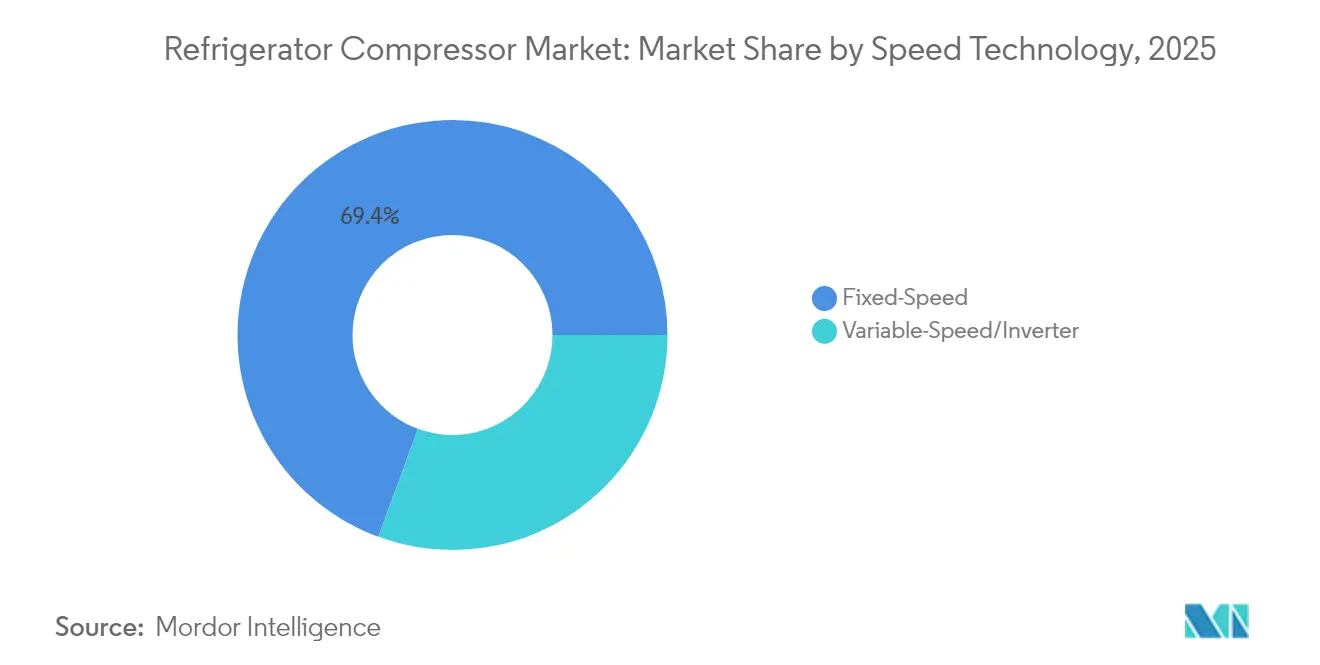

- Nach Geschwindigkeitstechnologie hielten Festdrehzahlgeräte im Jahr 2025 einen Anteil von 69,40 % an der Marktgröße für Kühlschrankkompressoren, während Invertermodelle eine CAGR von 6,85 % bis 2031 verzeichnen dürften.

- Nach Anwendung entfiel auf die Haushaltskühlschränke im Jahr 2025 ein Anteil von 36,60 %; die Healthcare-Kühlkette dürfte mit der schnellsten CAGR von 6,1 % bis 2031 wachsen.

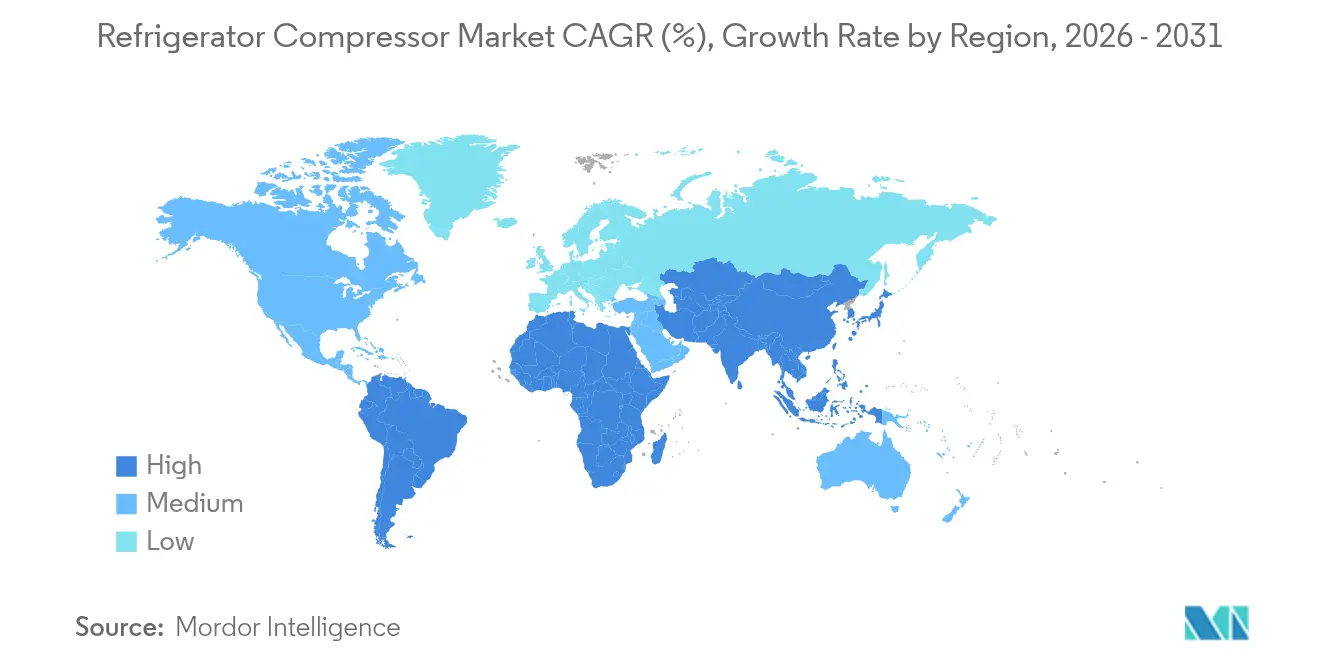

- Nach Geografie dominierte die Asien-Pazifik-Region mit einem Anteil von 42,80 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 8,7 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Kühlschrankkompressoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boomender E-Commerce-getriebener Ausbau der Kühlketteninfrastruktur | 1.0% | Global, mit APAC und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften in aufstrebenden Märkten | 0.7% | Aufstrebende Märkte in APAC, Lateinamerika, MEA | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu energieeffizienten drehzahlvariablen (Inverter-)Kompressoren | 0.6% | Regulatorischer Druck in Nordamerika und der EU, Produktionskapazitäten in APAC | Langfristig (≥ 4 Jahre) |

| Rasche Elektrifizierung von Kühlfahrzeugen auf der letzten Meile (Plug-in-Hybrid-Kühlschränke) | 0.5% | Städtische Zentren weltweit, EU und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener globaler HFK-Abbau beschleunigt die Nachfrage nach Nachrüstlösungen mit niedrigem GWP | 0.4% | EU und Nordamerika sofort, APAC schrittweise Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Predictive-Maintenance-Dienste zur Senkung der Gesamtbetriebskosten | 0.3% | Zunächst entwickelte Märkte, Ausweitung auf aufstrebende Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der E-Commerce-Kühlketteninfrastruktur treibt die Nachfrage nach Kompressoren

Der explosionsartige Anstieg beim Online-Lebensmitteleinkauf treibt Lagerbetreiber dazu, Kühllager in beispiellosem Ausmaß zu bauen oder nachzurüsten. Die globalen Einnahmen aus der Kühllogistik sind auf dem Weg, bis 2030 32 Milliarden USD zu übertreffen, und verzeichnen eine CAGR von 13,6 %.[2]Refrigerated & Frozen Foods, "Globaler Marktausblick für Kühllogistik," rffmag.com Automatisierungsfreundliche Mikro-Fulfillment-Hubs in Städten benötigen kompakte, hocheffiziente Kompressoren, die in beengte Räume passen. In den Vereinigten Staaten werden die Ausgaben für Kühllager voraussichtlich von 43,2 Milliarden USD im Jahr 2023 auf 118,8 Milliarden USD bis 2031 steigen. Veraltete nordamerikanische Anlagen – viele davon 20–30 Jahre alt – sehen sich nun beschleunigten Ersatzzyklen gegenüber, was drehzahlvariablen und Niedrig-GWP-Plattformen einen klaren Vorteil verschafft. Spekulative Entwicklungen breiten sich auf Städte der zweiten Ebene in China aus, wo Start-ups autonome Kühlfahrzeuge testen, die mit robusten Kompressoren ausgestattet sind, die bei Umgebungstemperaturen von −40 °C funktionieren. Zusammen stärken diese Faktoren einen robusten langfristigen Nachfragestrom für den Markt für Kühlschrankkompressoren.

Strenge Lebensmittelsicherheitsvorschriften schreiben fortschrittliche Kühlsysteme vor

Die Regierungen der Schwellenländer verschärfen die Temperaturkontrollvorschriften, um Lebensmittelverschwendung zu reduzieren und Exporte zu schützen. Chinas Eintauschsubventionen belebten das Absatzvolumen von Kühlschränken im Jahr 2024 um 5,4 % und den Wert um 8,5 %, was zeigt, wie politische Maßnahmen einen raschen Gerätewechsel auslösen können. Neue Vorschriften erfordern häufig eine bordeigene Datenprotokollierung, redundante Kühlkreisläufe und Echtzeitalarme – alles Faktoren, die digital gesteuerte Kompressorplattformen gegenüber herkömmlichen mechanischen Einheiten begünstigen. Vergleichbare Gesetzgebung in Brasilien und Indonesien weitet die adressierbare Basis für Premiumprodukte aus. Über die Lagerung hinaus schreiben Transportvorschriften nun engere Temperaturbänder für Meeresfrüchte und Pharmazeutika vor, was Flottenbesitzer zwingt, auf Mehrzonen-Invertersysteme aufzurüsten, die während langer Fahrten eine Genauigkeit von ±1 °C aufrechterhalten.

Drehzahlvariable Kompressortechnologie definiert Energieeffizienzstandards neu

Drehzahlvariable Antriebe passen die Kapazität in Echtzeit an und reduzieren den Stromverbrauch im Vergleich zu Festdrehzahlmodellen um nahezu 30 %.[3]ACHR News, "Drehzahlvariable Kompressoren senken den Energieverbrauch um 30 %," achrnews.com Das Testverfahren des US-Energieministeriums von 2025 führt SCORE- und SHORE-Metriken ein, die Teillastleistung honorieren.[4]US-Energieministerium, "Abschließende Regelung zum CAC/HP-Testverfahren 2025," energy.gov Mitsubishi Electric investiert 143,5 Millionen USD in den Bau eines Werks in Kentucky, das bis 2027 jährlich 1 Million drehzahlvariable Doppelrotationskompressoren produzieren soll. Daikin und Copeland lokalisieren gemeinsam die Inverter-Pendelrotationstechnologie für US-amerikanische Wohngebäude, wobei die Produktion für Mitte 2025 geplant ist. Eine breitere Einführung hängt von der Ausbildung von Technikern und erschwinglicher Elektronik ab; dennoch sinken die Kostenkurven weiterhin, da APAC-Fabriken ihre Produktionskapazitäten ausbauen.

Elektrifizierung der letzten Meile verändert die Transportkühlung

Städte schränken Diesel-Lieferwagen ein und beschleunigen dadurch die Nachfrage nach batteriebetriebenen Kühleinheiten. Hanon Systems eröffnete 2024 eine Elektrokompressorlinie mit 900.000 Einheiten in Ontario, um nordamerikanische Fahrzeughersteller zu beliefern. Elektrische Architekturen benötigen leichte Kompressoren, die minimale Wattzahlen verbrauchen, ohne die Abkühlgeschwindigkeit zu beeinträchtigen. Plug-in-Hybrid-Kühlschränke, die während der Lagerzeit im Lager auf Netzstrom umschalten, werden in Europa nun als beste Praxis verzeichnet. Komponentenlieferanten, die automobile Qualitätsstandards, NVH-Minderung und CAN-Bus-Diagnose beherrschen, sind in der Lage, eine Premium-Margensparte innerhalb des Markts für Kühlschrankkompressoren zu erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Finanzierungslücken in Entwicklungsländern | -0.7% | Aufstrebende Märkte in APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatile Kupfer- und Elektrobandpreise erhöhen die Materialkosten (BoM) | -0.5% | Globale Fertigung, insbesondere China und APAC | Kurzfristig (≤ 2 Jahre) |

| Mangel an Technikern, die für brennbare natürliche Kältemittel zertifiziert sind | -0.3% | EU und Nordamerika als Übergangsregionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in IoT-vernetzten Kompressorflotten | -0.2% | Entwickelte Märkte mit hoher Konnektivitätsadoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten-Barrieren begrenzen die Marktdurchdringung in aufstrebenden Volkswirtschaften

Drehzahlvariable Systeme kosten 40 % mehr als Festdrehzahlgeräte, was die Budgets in Indien belastet, wo die heimische Produktion nur 6 Millionen der nachgefragten 15 Millionen Einheiten deckt und eine Importabhängigkeit von 60–70 % besteht. Der Preisaufwand für Mitsubishis Kentucky-Werk beläuft sich auf 143 USD pro jährlicher Einheit Kapazität und unterstreicht die erheblichen Vorabinvestitionen, die zur Lokalisierung der Produktion erforderlich sind. Währungsschwankungen verstärken die Belastung, da die meisten Kompressorkomponenten in US-Dollar denominiert sind, während die lokalen Einnahmen in einer volatilen Landeswährung anfallen. Obwohl Indiens produktionsgebundenes Anreizprogramm eine teilweise Entlastung bietet, haben kleine Unternehmen nach wie vor Schwierigkeiten, langfristige Finanzierungen zu sichern.

Rohstoffpreisvolatilität belastet die Fertigungswirtschaft

Kupfer erreichte im Juli 2025 Rekordniveaus, nachdem ein US-Importzoll von 50 % angekündigt worden war, was die Versorgungsrisiken für Wicklungen und Rohre verdeutlicht. Die Vereinigten Staaten beziehen die Hälfte ihres Kupfers aus dem Ausland und können den Bergbau nicht schnell genug ausweiten, um gedrosselte Importe auszugleichen. Klimabedingte Dürren bedrohen Chiles Produktion und verschärfen die Angebotsknappheit des Landes. Die Internationale Energieagentur stellt fest, dass der Saubertechnologie-Bedarf den Metallbedarf bis 2040 verdreifachen wird, und drängt auf die Einführung von Kreislaufwirtschaftsdesigns. Kompressorhersteller redesignen Motorstapel, um Gramm Kupfer einzusparen, doch solche Ingenieurzyklen hinken Rohstoffpreisspitzen hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke der Hubkolbenkompressoren trifft auf steigende Zentrifugalnachfrage

Hubkolbeneinheiten machten im Jahr 2025 68,90 % der Marktgröße für Kühlschrankkompressoren aus, dank ihrer niedrigen Kosten und bewährten Zuverlässigkeit in Haushalts- und leichtgewerblichen Kühlschränken. Die kontinuierliche Linienautomatisierung in China bewahrt den Kostenvorteil, selbst wenn Invertersteuerungen die saisonale Effizienz steigern. Zentrifugaldesigns, die zwar einen bescheidenen Anteil halten, gewinnen mit einer CAGR von 10,3 % an Bedeutung, dank Rechenzentrumskühlung, Fernwärme- und -kälteanlagen sowie großen Lebensmittelverarbeitungsstandorten, die eine Kapazität von mehr als 3.000 TR erfordern. Drehzahlvariable Antriebe ermöglichen sanftere Abregelbereiche und machen Zentrifugalmaschinen für den Teillastbetrieb attraktiv. Scroll- und Schraubenmodelle bedienen Supermarktgestelle und Speiseeisfabriken, während Flügel- und Lineartechnologien eine Nische bleiben, die für geräuschsensible oder tragbare Anwendungen reserviert ist. Eine Konsolidierung ist zu erkennen: Atlas Copcos Übernahme von Kyungwon bringt ölfreie Schraubentechnologie ein, die mit pharmazeutischen Reinheitsstandards übereinstimmt. Die Integration von IoT-Sensoren über alle Typen hinweg zeigt, dass das mechanische Layout nicht mehr der alleinige Differenzierungsfaktor ist; Lebenszyklusanalytik entwickelt sich zum neuen Wettbewerbsfeld im Markt für Kühlschrankkompressoren.

Nach Kältemitteltyp: HFK-Dominanz erodiert unter regulatorischem Druck

HFK-Fluide repräsentierten im Jahr 2025 noch immer 77,20 % des Marktanteils für Kühlschrankkompressoren, doch ihr Ausblick wird sich durch Quotenkürzungen verringern. HFO-Gemische wachsen am schnellsten mit einer CAGR von 14,9 %, hauptsächlich bei Chiller-Nachrüstprojekten, bei denen die direkte Austauschkompatibilität die Servicezeit verkürzt. Kohlenwasserstoffe wie R290 setzen sich bei Plug-in-Einzelhandelskühlschränken durch und werden für ihre thermodynamische Effizienz und minimalen Füllmengen geschätzt. CO₂-transkritische Kreisläufe erobern Supermarktstandorte in Skandinavien und Japan, unterstützt durch Ejektor- und Parallelkompressionsinnnovationen, die den Leistungskoeffizienten in heißen Klimazonen verbessern. Panasonics Einführung eines 70-Modell-Portfolios im Jahr 2025 versorgt europäische Erstausrüster mit einer vorgefertigten Versorgung an werkseitig qualifizierten Kompressoren für natürliche Kältemittel. Umsetzungshürden umfassen zusätzliche Sicherheitskomponenten – wie funkengeschützte Relais und Leckagesensoren –, die die Materialkosten erhöhen, doch sinkende HFK-Quoten sorgen für einen stetigen Wechsel zu Alternativen.

Nach Kühlleistung: Das mittlere Segment bleibt unangefochten

Das 1–15-kW-Segment machte im Jahr 2025 48,30 % der Marktgröße für Kühlschrankkompressoren aus und wird voraussichtlich mit einer CAGR von 5,2 % wachsen. Seine Vielseitigkeit erstreckt sich auf Haushaltskühl-Gefrierkombinationen, Getränkekühler und kleine medizinische Lagerstätten. Die Skalierung ermöglicht es Lieferanten, Statorwerkzeuge für Dutzende von Modellen wiederzuverwenden, was die Stückkosten senkt. Mikrokompressoren unter 1 kW bedienen tragbare Kühler und E-Lebensmittellieferboxen, sind aber mit Volumenschwankungen konfrontiert, die an die Ausgaben für nicht lebensnotwendige Güter gebunden sind. Kompressoren über 15 kW versorgen Fleischverarbeitungsanlagen und LNG-Boil-off-Anlagen, wachsen jedoch langsamer, da Projekte unregelmäßig und kapitalintensiv sind. Hanons kanadisches Werk, das auf das thermische Management von Elektrofahrzeugen ausgerichtet ist, verdeutlicht, wie mittlere Kapazitäten den Wandel der Transportkühlung zur Elektrifizierung aufgreifen werden.

Nach Geschwindigkeitstechnologie: Invertereinführung überholt Festdrehzahlbasis

Festdrehzahlmaschinen behielten im Jahr 2025 einen Anteil von 69,40 %, doch ihr Volumenvorsprung verdeckt einen allmählichen Substitutionstrend. Invertereinheiten werden voraussichtlich mit einer CAGR von 6,85 % wachsen, da politische Maßnahmen Anreize an die saisonale Effizienz knüpfen und Smart-Meter-Tarife die Preisdifferenzen in Nebenzeiten ausweiten. Komponentenkosten sinken weiter: IGBT-Module sind dank chinesischer Fabrikausweitungen nun 18 % günstiger als im Jahr 2022. Das Joint Venture von Daikin-Copeland wird Pendelrotations-Inverter in Tennessee lokalisieren und die Lieferzeiten für US-amerikanische Erstausrüster verkürzen. Frühzeitige Ausfallraten sind nach Verbesserungen der Firmware-Algorithmen zurückgegangen, was die Bedenken von Installationsbetrieben hinsichtlich der Komplexität zerstreut und den Weg für eine breite Einführung im Markt für Kühlschrankkompressoren ebnet.

Nach Anwendung: Residentielles Fundament stützt Healthcare-Potenzial

Die Haushaltskühlschränke machten im Jahr 2025 36,60 % der Nachfrage aus und bieten Anbietern eine hohe Volumenvorhersagbarkeit. Dennoch ist die Healthcare-Kühlkette mit einer CAGR von 6,1 % der am schnellsten wachsende Sektor, da sich Impfstoffverteilungszentren und Biopharma-Anlagen weltweit vermehren. Der kommerzielle Lebensmitteleinzelhandel rüstet weiterhin auf eingebettete CO₂-Gestelle um, die Leckagen reduzieren und Energiekosten senken, während industrielles Einfrieren für Meeresfrüchte- und Fleischexporte in Südostasien unverzichtbar bleibt. Die Transportkühlung umfasst nun Straßen-, Schienen- und Schifffahrtssegmente, wobei jedes Segment leichtere Kompressoren sucht, um die Masse von Batterien oder Kraftstoffstrafen auszugleichen. Hersteller passen Firmware für diese Branchen an und streben Serviceverträge an, die die Einnahmen über den Erstverkauf hinaus verlängern.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 42,80 % der globalen Lieferungen, angetrieben durch Chinas vollständige Lieferkette und Indiens wachsende Nachfragelücke. Der chinesische Marktführer Midea macht 45 % der globalen Haushaltsklimakompressorproduktion und 16 % der Kühlschränke aus, wobei 41,9 % seines Umsatzes bereits im Ausland erwirtschaftet werden. Indiens Produktionsengpass schafft Raum für Joint Ventures und Brownfield-Erweiterungen, die durch Steuervergünstigungen gefördert werden. Japan und Südkorea steuern hochwertige drehzahlvariable IP bei; Samsungs FläktGroup-Deal erweitert sein angewandtes HLK-Angebot, um Hyperscale-Rechenzentren zu bedienen, die voraussichtlich jährlich um 18 % wachsen werden.

Nordamerika gewinnt wieder strategisches Gewicht, da Unternehmen geopolitische und Frachtrisiken absichern. Mitsubishis Kentucky-Nachrüstung ist das erste Inverterkompressorwerk auf US-amerikanischem Boden, unterstützt durch 50 Millionen USD an Bundesenergiestipendien. LG fügte in Mexiko Scrollkompressorlinien hinzu und nutzte USMCA-Regeln, um Aufträge sowohl für den Automobil- als auch für den Haushaltsgerätsektor zu sichern. Der Bau von Kühllagereinrichtungen boomt im Sun Belt, was den raschen Bevölkerungszuwachs und die zunehmende Nutzung von Online-Lebensmitteldiensten widerspiegelt.

Europas Nische liegt in strengen Nachhaltigkeitsvorschriften. Panasonics Einführung von 70 Modellen mit niedrigem GWP entspricht dem Quotenabfall 2027 und stellt sicher, dass lokale Erstausrüster die Kontinuität wahren. EU-Hersteller führen auch die CO₂-Ejektorforschung an und exportieren ihr Know-how an Hotelketten im Nahen Osten, die ihre Chiller dekarbonisieren wollen.

Südamerika und MEA liegen beim Wert zurück, zeigen jedoch Bereiche mit zweistelligem Wachstum. Mideas brasilianisches Kühlschrankwerk für 122 Millionen USD verdeutlicht den Wettlauf um lokale Inhaltsvorteile auf dem größten Markt für weiße Ware in Lateinamerika. Rechenzentrumsprojekte in den Golfstaaten, angetrieben durch KI-Cloud-Nachfrage, eröffnen hochkapazitive Zentrifugalmöglichkeiten, die regionale Systemintegratoren noch nicht bedienen können.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Akteure etwa 68 % des Umsatzes auf sich vereinen. Midea (GMCC-Welling) dominiert das Haushaltssegment mit einem Anteil von 45 % bei Klimakompressoren und 16 % bei Kühlschrankeinheiten und erzielte im Jahr 2023 einen Umsatz von 373,7 Milliarden USD. Samsungs Übernahme von FläktGroup für 1,7 Milliarden USD positioniert das Unternehmen, um vom projizierten Wachstum im angewandten HLK-Bereich zu profitieren, das voraussichtlich von 61 Milliarden USD im Jahr 2024 auf 99 Milliarden USD im Jahr 2030 steigen wird, insbesondere bei der Rechenzentrumskühlung.

Die technologische Differenzierung dreht sich um Effizienz, Kältemittelflexibilität und digitale Dienste. Das Joint Venture Daikin-Copeland wird Daikans Inverter-IP mit Copelands Vertriebsstärke kombinieren und so Markteintrittsbarrieren für Pendelrotationsdesigns in den Vereinigten Staaten senken. Atlas Copcos Kyungwon-Deal stärkt sein ölfreies Schraubenangebot, das für Halbleiterfabriken und pharmazeutische Anlagen unverzichtbar ist.

Hersteller erweitern ihre Einnahmen durch Predictive-Maintenance-Plattformen, die Analytik-Abonnements verkaufen. CAREl und SECOs ausstehende Cloud-Toolkits unterstreichen den Wandel zur dienstleistungsorientierten Wertschöpfung. Unterdessen drückt die Rohstoffinflation die Bruttomargen und zwingt Erstausrüster dazu, Statoren intern zu fertigen oder in Kupferrecyclingkreisläufe zu co-investieren.

Marktführer der Branche für Kühlschrankkompressoren

GMCC-Welling (Midea)

Nidec (Embraco)

Secop GmbH

Huayi Compressor (Highly)

Bitzer SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung Electronics schloss seine Übernahme von FläktGroup für 1,7 Milliarden USD ab, um in die angewandten HLK- und Rechenzentrumskühlung-Märkte zu expandieren, die jährlich um 18 % wachsen.

- Juni 2025: Panasonic brachte 70 umweltfreundliche Kompressormodelle für Europa unter den Marken iCORE (nicht fluoriert) und iCOOL (Inverter) auf den Markt.

- März 2025: Atlas Copco erwarb Kyungwon Machinery Industry (Umsatz 2024: 36 Millionen USD) und ergänzte damit ölfreie Schraubentechnologie sowie 126 Mitarbeiter.

- Januar 2025: Midea eröffnete ein Kühlschrankwerk für 122 Millionen USD in Pouso Alegre, Brasilien, mit dem Ziel, jährlich 1,3 Millionen Einheiten zu produzieren.

Globaler Berichtsumfang des Markts für Kühlschrankkompressoren

Kältekompressoren sind ein wichtiger Bestandteil jedes Kältesystems, das einen subkritischen Dampfkompressions-Kältekreislauf verwendet. Sie reichen in der Größe von solchen, die in gekühlten Verkaufsvitrinen in Supermärkten und Geschäften eingesetzt werden, bis hin zu solchen, die in großen industriellen Kältesystemen in Brauereien verwendet werden.

Der Markt für Kühlschrankkompressoren ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Zentrifugal, Hubkolben, Schrauben und sonstige unterteilt. Nach Anwendung ist der Markt in Haushalt, Gewerbe, Healthcare, Industrie und Transport segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Kühlschrankkompressoren in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Hubkolben |

| Scroll |

| Schrauben |

| Zentrifugal |

| Sonstige (Flügel, Linear) |

| HFKs (R-134a, R-404A) |

| Natürlich: Kohlenwasserstoffe (R-290/600a) |

| Natürlich: CO₂ (R-744) |

| HFOs und Gemische (A2L) |

| Bis zu 1 kW |

| 1 bis 15 kW |

| Über 15 kW |

| Festdrehzahl |

| Variabledrehzahl/Inverter |

| Haushaltskühlschränke und Gefrierschränke |

| Gewerbe (Einzelhandel, Supermärkte, HoReCa) |

| Healthcare und Pharma-Kühlkette |

| Industrielle Verarbeitung und Kühllagerung |

| Transportkühlung (Straße, See, Schiene) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hubkolben | |

| Scroll | ||

| Schrauben | ||

| Zentrifugal | ||

| Sonstige (Flügel, Linear) | ||

| Nach Kältemitteltyp | HFKs (R-134a, R-404A) | |

| Natürlich: Kohlenwasserstoffe (R-290/600a) | ||

| Natürlich: CO₂ (R-744) | ||

| HFOs und Gemische (A2L) | ||

| Nach Kühlleistung | Bis zu 1 kW | |

| 1 bis 15 kW | ||

| Über 15 kW | ||

| Nach Geschwindigkeitstechnologie | Festdrehzahl | |

| Variabledrehzahl/Inverter | ||

| Nach Anwendung | Haushaltskühlschränke und Gefrierschränke | |

| Gewerbe (Einzelhandel, Supermärkte, HoReCa) | ||

| Healthcare und Pharma-Kühlkette | ||

| Industrielle Verarbeitung und Kühllagerung | ||

| Transportkühlung (Straße, See, Schiene) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kühlschrankkompressoren?

Die Marktgröße für Kühlschrankkompressoren erreichte im Jahr 2026 23,31 Milliarden USD und wird voraussichtlich bis 2031 auf 29,05 Milliarden USD anwachsen.

Welche Region führt den Markt für Kühlschrankkompressoren an?

Asien-Pazifik hielt im Jahr 2025 den größten Anteil von 42,80 % und ist mit einer CAGR von 8,7 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen drehzahlvariable Kompressoren an Beliebtheit?

Drehzahlvariable Technologie passt die Kapazität in Echtzeit an, senkt den Energieverbrauch um etwa 30 % und hilft Erstausrüstern, strengeren Effizienzanforderungen gerecht zu werden, die ab 2025 gelten.

Wie wirkt sich der HFK-Abbau auf das Kompressordesign aus?

Vorschriften wie die EU-F-Gas-Quotenkürzungen beschleunigen den Wechsel zu natürlichen Kältemitteln und zwingen Hersteller, Kompressorlinien für R290, CO₂ und HFOs zu entwickeln.

Was treibt die Nachfrage im Bereich Healthcare-Kühlung an?

Die Expansion von Impfstofflieferketten und der Biopharma-Logistik hebt das Healthcare-Segment, das voraussichtlich die schnellste CAGR von 6,1 % bis 2031 verzeichnen wird.

Seite zuletzt aktualisiert am: