Marktgröße und Marktanteil für Schraubenkompressoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.97 Milliarden US-Dollar |

| Marktgröße (2031) | 18.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

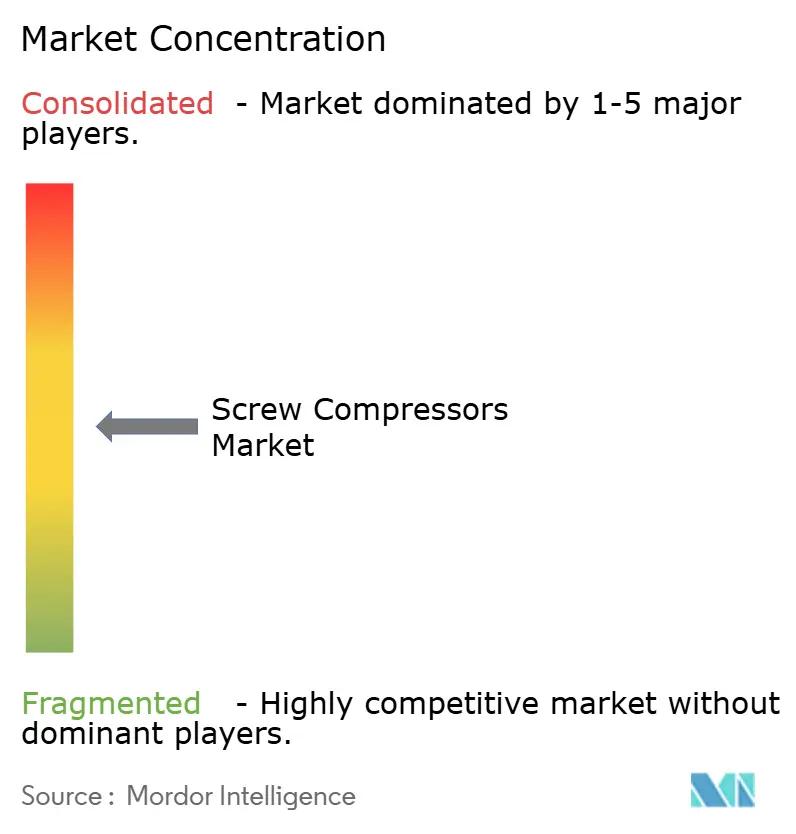

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schraubenkompressoren von Mordor Intelligence

Die Marktgröße für Schraubenkompressoren wird im Jahr 2026 auf USD 13,97 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 13,22 Milliarden, mit Prognosen für 2031 von USD 18,38 Milliarden, wachsend mit einem CAGR von 5,66 % über den Zeitraum 2026–2031.

Robuste Investitionsausgaben in der diskreten Fertigung und in der Prozessindustrie, die Einführung von IE4/IE5-Motornormen sowie Brownfield-Modernisierungen in Öl-und-Gas-Anlagen verstärken die Geräteersatzzyklen. Der regulatorische Druck rund um Dekarbonisierung und Arbeitslärm beschleunigt Technologie-Upgrades, während die Expansion der Fertigung in der Region Asien-Pazifik die langfristige Nachfrage nach großen installierten Leistungsbasen unterstützt. Die Wettbewerbsintensität konzentriert sich weiterhin auf energieeffiziente Designs, ölfreie Architekturen und digitale Überwachungsfunktionen, die ungeplante Ausfallzeiten reduzieren. Der Aufbau der Wasserstoffinfrastruktur und die Integration von wärmerückgewinnungsfähigen Paketen entwickeln sich zu Nischen-, aber schnell wachsenden Chancen innerhalb des breiteren Marktes für Schraubenkompressoren.

Wichtigste Erkenntnisse des Berichts

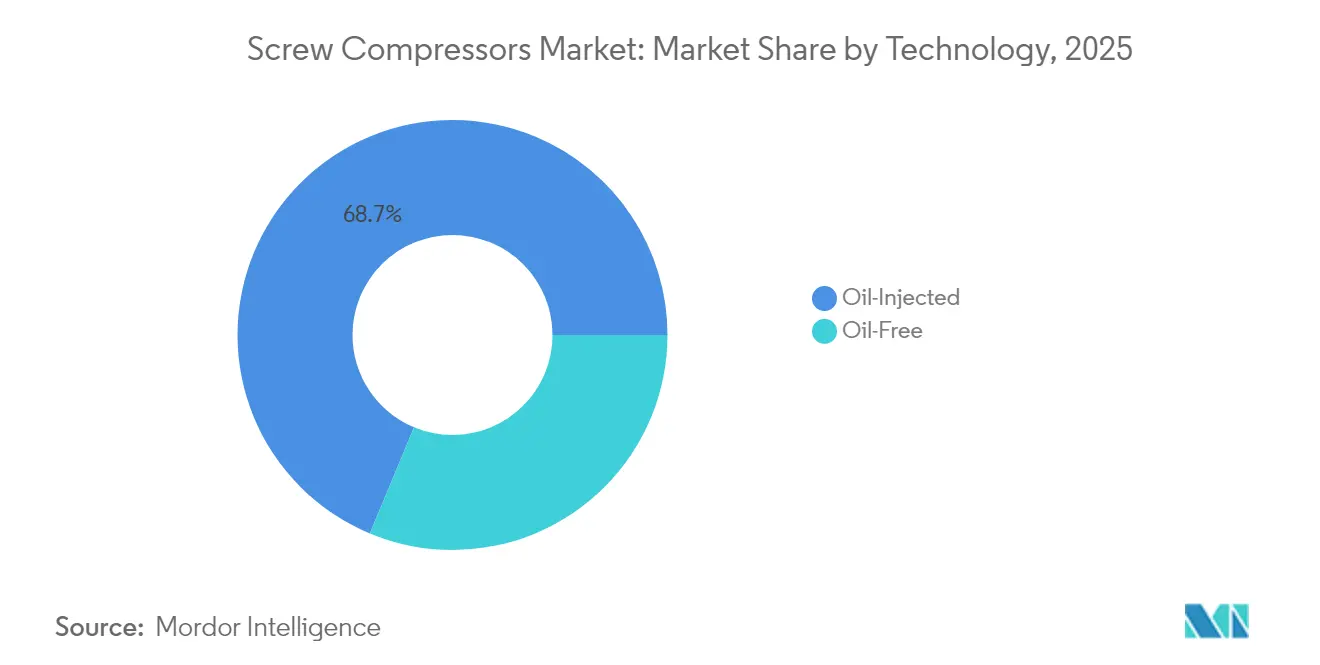

- Nach Technologie hielten öleingespritzte Einheiten im Jahr 2025 einen Marktanteil von 68,72 % am Markt für Schraubenkompressoren; ölfreie Systeme expandieren bis 2031 mit einem CAGR von 6,78 %.

- Nach Stufe entfielen einstufige Maschinen im Jahr 2025 auf 67,05 % der Marktgröße für Schraubenkompressoren; mehrstufige Konfigurationen sollen bis 2031 mit einem CAGR von 6,31 % wachsen.

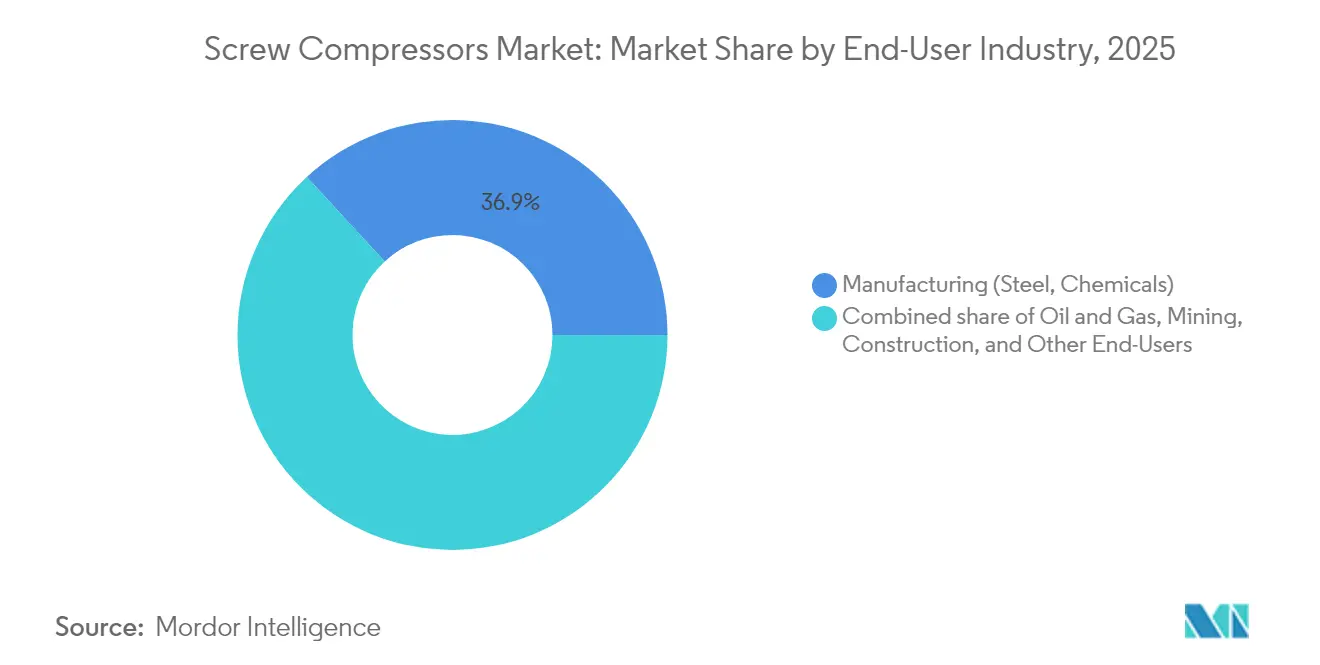

- Nach Endverbraucherbranche entfielen auf die Fertigung im Jahr 2025 ein Umsatzanteil von 36,85 % der Marktgröße für Schraubenkompressoren, während der Öl-und-Gas-Sektor mit einem CAGR von 6,58 % das schnellste Wachstum bis 2031 verzeichnen soll.

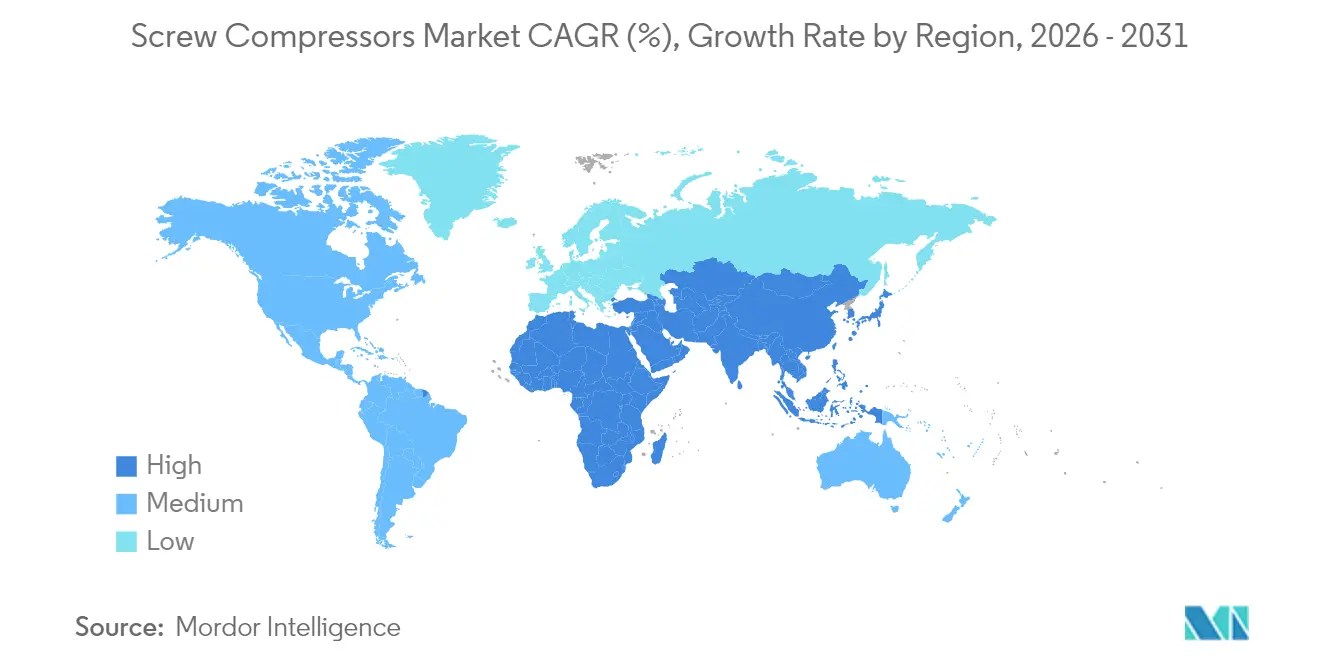

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Schraubenkompressoren und soll im Prognosezeitraum den höchsten CAGR von 6,12 % verzeichnen.

- Atlas Copco und Ingersoll Rand hielten zusammen im Jahr 2024 einen Anteil von 30 % am Markt für Schraubenkompressoren, was einen moderaten Konsolidierungstrend unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Schraubenkompressoren

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrieautomatisierung und Investitionsausgaben-Boom in der diskreten Fertigung und in der Prozessindustrie | +1.2% | Global, mit APAC als führender Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und IE4/IE5-Motornachrüstungen | +0.9% | Nordamerika und EU primär, APAC folgend | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Expansionen im vor- und nachgelagerten Öl-und-Gas-Bereich | +0.8% | Nordamerika, Naher Osten, mit Auswirkungen auf APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ölfreien Einheiten in hygienekritischen Lebensmittel- und Getränke- sowie Pharmabereichen | +0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Der Aufbau von Wasserstoff-Tankstellennetzen erfordert hochdruckfähige ölfreie Schrauben | +0.6% | EU, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wärmerückgewinnungsfähige Pakete für die industrielle Dekarbonisierung | +0.5% | EU primär, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und Investitionsausgaben-Boom in der diskreten Fertigung und in der Prozessindustrie

Industrieautomatisierungsprojekte steigern die grundlegende Nachfrage nach Druckluft, da Fabriken Linien mit pneumatischen Aktoren, Pick-and-Place-Robotern und Bildprüfungsstationen nachrüsten, die eine stabile Druckversorgung erfordern. Steigende Lohnkosten und Rückverlagerungstrends beschleunigen Werksmodernisierungen, die Dauerbetrieb-Schraubenkompressoren mit integrierten Drehzahlreglern für die Lastanpassung bevorzugen. Automobilmontage, Lebensmittelverpackung und Feinchemikalien rüsten auf vernetzte Kompressorraumnetze um, die sensorbasierte Zustandsüberwachung für die vorausschauende Wartung integrieren. Anbieter, die Steuerungen in Fabrik-Leitsysteme integrieren können, gewinnen Marktanteile, da Werksleiter Betriebszeit und Energiedashboards priorisieren. Dieser strukturelle Automatisierungsschub sichert eine mehrjährige Auftragsvisibilität für den Markt für Schraubenkompressoren.

Energieeffizienzvorschriften und IE4/IE5-Motornachrüstungen

Obligatorische Mindestleistungsanforderungen zwingen Betreiber dazu, veraltete Rotationseinheiten zu ersetzen, die die isentropen Schwellenwerte der EU-Verordnung 2019/1781 und die US-amerikanische Rotationskompressorregel von 2025 nicht erfüllen, die Modelle von 35 bis 1.250 cfm abdeckt.[1]Europäische Kommission, "Verordnung (EU) 2019/1781 Ökodesign-Anforderungen für Elektromotoren," europa.eu IE4/IE5-Motornachrüstungen erschließen auf Systemebene bis zu 10 % Energieeinsparungen und qualifizieren für Versorgungsunternehmen-Rabatte, die die Amortisationszeiten auf unter drei Jahre senken.[2]US-Energieministerium, "Energiesparnormen für rotierende Luftkompressoren," energy.gov Der Staatscode Kaliforniens zeigt, dass Anlagenbetreiber durch niedrigere Stromrechnungen USD 2.700–9.200 pro Kompressor einsparen können. Die regulatorische Hürde benachteiligt kleinere Hersteller, denen fortschrittliche Motorplattformen fehlen, und verschiebt Marktanteile zugunsten etablierter Anbieter mit proprietären hocheffizienten Rotoren und hochwertigen Wicklungsdesigns.

Brownfield-Expansionen im vor- und nachgelagerten Öl-und-Gas-Bereich

Betreiber, die bestehende Sammelstationen, NGL-Rückgewinnungsanlagen und Übertragungspipelines erweitern, spezifizieren öleingespritzte Schraubenkompressoren, die variable Gaszusammensetzungen und Sandeinschluss tolerieren. Projektzeitpläne bevorzugen oft auf Gestell montierte Pakete, die in beengte Stellflächen passen und sich mit bestehenden Steuerungssystemen integrieren lassen. Digitale Zwillingsmodelle ermöglichen es Wartungsteams, Betriebsstunden zu optimieren und einzugreifen, bevor Überlastungsbedingungen auftreten, wodurch die mittlere Zeit zwischen Überholungen verlängert wird. Midstream-Auftragnehmer schätzen die Schraubentechnologie für ihre hohe volumetrische Effizienz über einen breiten Druckverhältnisbereich, was den Markt für Schraubenkompressoren tiefer in die Gasverarbeitungsinfrastruktur vordringen lässt. OEMs, die globale Serviceverträge und schnelle Rotorenreparatur anbieten, erhalten Folgeaufträge innerhalb des Brownfield-Modernisierungszyklus.

Nachfrage nach ölfreien Einheiten in hygienekritischen Lebensmittel- und Getränke- sowie Pharmabereichen

Strenge Kontaminationsschwellenwerte in der aseptischen Abfüllung, Gefriertrocknung und der Reinraumtablettenummantlung schließen Ölverschleppung aus und veranlassen Verarbeiter, auf ölfreie Klasse-0-Schrauben umzusteigen. GEAs Kompressorlinie mit natürlichen Kältemitteln und geschlossene Wärmerückgewinnungsmodule zeigen, wie Hersteller Nachhaltigkeit mit Produktreinheit verbinden.[3]GEA Group, "Nachhaltige Kühlung und Energierückgewinnungssysteme," gea.com Hitachi Global Air Power fügte die DS-Serie mit 280–450 kW hinzu, um den höheren Leistungsbedarf in Getränkedosen- und Milchdehydratisierungslinien zu decken.[4]Sullair LLC, "Produkteinführung der DS-Serie ölfreier Luftkompressoren," sullair.com Prüfungen der guten Herstellungspraxis in der Pharmaindustrie zitieren zunehmend Druckluftqualitätszertifikate, was einen Schutzwall rund um Lieferanten mit validierten ölfreien Designs schafft. Der Preisaufschlag sichert die Margen auch dann, wenn die Stückzahlen skalieren, und stärkt das langfristige Wachstum des Marktes für Schraubenkompressoren.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkostenvolatilität (Stahl, Kupfer, Seltene-Erden-Magnete) | -0.8% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Turbo- und Scrollkompressoren im Bereich ≥ 2 MW | -0.6% | Industrielle Segmente in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausstehende PFAS-Schmiermittelverbote gefährden aktuelle Ölformulierungen | -0.5% | Global, mit EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Verschärfung der EU-Richtlinien zu Lärm und Arbeitsbelastung | -0.4% | EU primär, mit zu erwartendem regulatorischen Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkostenvolatilität (Stahl, Kupfer, Seltene-Erden-Magnete)

Stahl-, Kupfer- und NdFeB-Magnetpreise schwankten in den vergangenen acht Quartalen um mehr als 25 %, wodurch das Materialkosten-Risiko bei bestimmten Rahmengrößen über 45 % anstieg. Kleinere OEMs mit begrenzten Absicherungsprogrammen sind mit einem Betriebskapitaldruck und geringen Bruttomargen konfrontiert, wenn vierteljährliche Zuschläge nicht auf Verträge übertragen werden können. Kupfer verursacht doppelten Schmerz: Wicklungspakete für IE5-Motoren und Plattenwärmetauscher. Erhöhte Nd-Preise erschweren die Einführung von Permanentmagnetmotoren und verzögern die Einführung von Hocheffizienzvarianten. Hersteller mit eigenen Gießereien und langfristigen Abnahmeverträgen können die Volatilität ausgleichen, aber Tier-2-Montagebetriebe riskieren Lieferverzögerungen, die die Glaubwürdigkeit beeinträchtigen und die Einführung neuer Modelle im Markt für Schraubenkompressoren verlangsamen können.

Substitutionsrisiko durch Turbo- und Scrollkompressoren im Bereich ≥ 2 MW

Prozessverantwortliche, die neue Kompressorraumbauten oberhalb von 2 MW evaluieren, sind zunehmend von dreistufigen Turbokompressoren angezogen, die bei gleichmäßiger Last eine höhere isotherme Effizienz liefern. Scrollmaschinen erhöhen den Druck in Laboratorien und kleinen Lebensmittelbetrieben, wo Lärmgrenzen unter 60 dB(A) liegen. Atlas Copco demonstriert, dass Scrollkompressoren in sauberen Innenumgebungen hervorragende Leistungen erbringen und den Anteil der Schrauben in boutique-artigen ölfreien Nischen schmälern. Da Konkurrenztechnologien durch neue Schaufelradbeschichtungen und Wechselrichterpakete ihre Betriebsbereiche erweitern, riskieren Schrauben die Verdrängung bei ausgewählten Betriebspunkten. Kontinuierliche Forschung und Entwicklung bei asymmetrischen Rotoren und wassereingespritzter Kühlung sucht die Position der Schrauben zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ölfreie Systeme gewinnen an Bedeutung

Öleingespritzte Designs behielten im Jahr 2025 einen Marktanteil von 68,72 % bei Schraubenkompressoren dank günstiger Anschaffungskosten und robuster Betriebszyklustoleranz. Die ölfreie Gruppe expandiert mit einem CAGR von 6,78 %, angetrieben durch saubere Lebensmittelverarbeitung, Biosimilar-Arzneimittelproduktion und Wasserstoff-Betankungsbedarf, wodurch die Lebenszykluskostenlücke enger wird. Die Marktgröße für Schraubenkompressoren für ölfreie Linien soll bis 2031 USD 6.175 Millionen erreichen, unterstützt durch Klasse-0-Zertifizierungen und Versorgungsunternehmen-Anreize für wasserinjizierte Varianten. OEMs setzen präzisionsgeschliffene Edelstahlrotoren und Trockenluftenddichtungen ein, um die Lebensdauer auf über 24.000 Stunden zu verlängern und dadurch Ausfallzeitprämien zu reduzieren.

Hersteller verbinden auch ölfreie Luftenden mit Wärmerückgewinnungsmodulen, die bis zu 80 % der eingesetzten Energie als nutzbares Warmwasser zurückgewinnen und so die Dekarbonisierungsagenda vorantreiben. Unternehmen mit wissenschaftsbasierten Zielen bevorzugen ölfreie Lösungen, weil sie die nachgelagerte Filtration eliminieren und den Energieverbrauch um 3–4 % reduzieren. Das Marktanteil-Differenzial bei Schraubenkompressoren wird sich weiterhin in Richtung ölfreier Modelle verschieben, da Regulierungsregimes die Schmiermittelverschleppungsgrenzwerte in Getränke- und Halbleiterfabriken verschärfen. Anbieter mit dualem Portfolioumfang können öleingespritzte Systeme in der Schwerindustrie querverkaufen, während sie ölfreie Systeme in Reinzonen hochverkaufen und so ihren Marktanteil verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stufe: Mehrstufige Konfigurationen schreiten voran

Einstufige Maschinen erfassten im Jahr 2025 67,05 % der Marktgröße für Schraubenkompressoren und füllten Mitteldruckplätze in der Holzbearbeitung, Textilspinnerei und Instrumentierungsluftanwendungen. Mehrstufige Einheiten verzeichnen jedoch einen CAGR von 6,31 %, da petrochemische Cracker, PET-Flaschenblasanlagen und Schienenbremsanlagen Drücke über 15 bar erfordern. Zuwächse werden durch integrierte Zwischenkühler verstärkt, die die spezifische Leistung bei hohen Verhältnissen deutlich reduzieren und die Energie-Kennzahlen der Anlage verbessern.

Kunden, die mehrstufige Architekturen auswählen, finanzieren Projekte häufig über Energieleistungsverträge, die auf kWh-Einsparungen beruhen und die Wertwahrnehmung steigern. Bei Integration mit Drehzahlreglern halten zweistufige Pakete einen Differenzdruck von ±0,1 bar, der für die Produktqualität in extrudierten Kunststoffen und SMT-Pick-and-Place-Linien entscheidend ist. Der Marktanteil für mehrstufige Schraubenkompressoren könnte bis 2031 auf 37,40 % ansteigen, wenn die Kostenkurven mit höheren Rotorenfertigungsvolumina fallen.

Nach Endverbraucherbranche: Öl und Gas führt das Wachstum an

Die Fertigung dominierte den Nutzermix mit einem Marktanteil von 36,85 % bei Schraubenkompressoren im Jahr 2025, einschließlich Stahl-, Zement- und Reifenwerke, die auf Instrumentenluft angewiesen sind. Brownfield-Überholungen im Öl-und-Gas-Bereich sollen den schnellsten CAGR von 6,58 % bis 2031 liefern, da LNG-Terminals, Verdichterstationen und Fackelrückgewinnungsgestelle Hochdruckpakete benötigen. Integrierte Kompressoren mit API-619-Konformität und NACE-geprüfter Metallurgie gewinnen Ausschreibungen, wenn der Säuregasgehalt zunimmt.

Bauunternehmen bleiben bedeutende Käufer von tragbaren Diesel-Schraubenkompressoren für Straßenpflasterung und Spritzbeton, obwohl elektrifizierte Baustellenvorschriften in der EU das zukünftige Wachstum begrenzen könnten. Bergbauflotten erfordern Höhenreduzierungskits und schwere Filtration zur Handhabung von abrasivem Staub, eine Nische, die durch robuste zweistufige Baugruppen bedient wird. Die Marktgröße für Schraubenkompressoren wird zunehmend Spezialgestelle in der Kohlenstoffabscheidung, Wasserstoffbeimischung und Grünammoniak-Syntheseanlagen widerspiegeln, da die Investitionsausgaben im Bereich der Energiewende skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 einen dominierenden Anteil von 41,12 % am Markt für Schraubenkompressoren, angetrieben durch unaufhörlichen Fabrikbau in China, Indien und ASEAN. Der regionale CAGR von 6,12 % bis 2031 profitiert von staatlichen Infrastrukturausgaben, der Lokalisierung von Automobilantriebssträngen und der steigenden Elektronikproduktion. Pekings Made-in-China-Roadmap begünstigt CNC-Bearbeitungszentren und SMT-Linien, die stark auf Druckluftnetzwerke angewiesen sind, und drängt lokale OEMs dazu, effiziente Schraubenprofile zu lizenzieren. Indiens PLI-Systeme für APIs und verarbeitete Lebensmittel fördern ölfreie Käufe in sterilen Produktionszonen, während die staatliche Schienen-Elektrifizierung feste Installationen entlang der Waggondepots hinzufügt.

Nordamerika stellt eine ersatzgetriebene Landschaft dar, in der die Effizienzregel des US-Energieministeriums von 2025 die Installationsbasis in Richtung hocheffizienter Rahmengrößen verschiebt. Brownfield-Erweiterungen an Gasverarbeitungszentren in Texas und Pennsylvania erfordern hochleistungsstarke Gestelle mit Class-1-Div-2-Zertifizierung. Mexikos schnell wachsende Automobil- und Elektronik-Cluster ziehen Mitteldruckeinheiten für die Kunststoffformung und die Leiterplattenvereinzelung an. Anbieter mit mexikanischen Montagewerken nutzen den USMCA-Zollfreiheitskorridor, um Vorlaufzeiten zu verkürzen und Landed-Kosten im breiteren Markt für Schraubenkompressoren zu steuern.

Europas strenge Lärm-, Ökodesign- und PFAS-Richtlinien schaffen einen Premiumisierungseffekt, der hochwertige Angebote mit geschlossenen Schallschutzgehäusen und validierten grünen Schmiermitteln begünstigt. Deutschlands Prozessindustrien nehmen mehrstufige Wärmerückgewinnungspakete zur Dekarbonisierung von Dampfkreisläufen an, während osteuropäische Auftragshersteller nach preisgünstigeren, aber konformen einstufigen Schrauben suchen. Britische Pharmaclusters bleiben wichtige Käufer von ölfreien Maschinen aufgrund der behördlichen Aufsicht der britischen Arzneimittelzulassungsbehörde (MHRA). Das europäische Gesamtumfeld tendiert zu integrierten Audits, bei denen Druckluft, Kühlwasser und Kondensatmanagement als ein einzelnes System beschafft werden, wodurch Anbieterbeziehungen vertieft werden.

Wettbewerbslandschaft

Atlas Copco, Ingersoll Rand, Hitachi Global Air Power, Kaeser Kompressoren SE, Sullair LLC und Gardner Denver Industries LLC bilden die Spitzengruppe und halten zusammen fast 60 % des Umsatzes von 2024. Atlas Copcos Erwerb von Kyungwon Machinery für USD 465 Millionen erweiterte seinen koreanischen Marktauftritt und fügte geistiges Eigentum zu ölfreien wasserinjizierten Technologien hinzu. Ingersoll Rand schloss im Jahr 2024 14 Tuck-in-Akquisitionen ab, stärkte die Filtration für Biowissenschaften und erweiterte seinen adressierbaren Markt um USD 12 Milliarden. Beide führenden Anbieter betonen Cloud-verbundene Zustandsüberwachung und bündeln jährliche Datenanalyse-Abonnements, die die Wechselkosten erhöhen.

Herausforderer im mittleren Marktsegment konzentrieren sich auf Anwendungsspezialisierung: Kobelco dominiert Hochdruck-Wasserstoffgestelle, Elgi Equipments Ltd nutzt niedrige Gesamtbetriebskosten in Textilclustern, während Fusheng aggressiv in Chinas provinziellen Fertigungszentren skaliert. Neue Marktteilnehmer wie Wasserstoffkompressor-Start-ups kooperieren mit Tankstellenintegratoren, sehen sich jedoch kapitalintensiven Zertifizierungszyklen gegenüber. Die Technologiedifferenzierung konzentriert sich auf patentierte asymmetrische Rotorprofile, nanobeschichtete Luftenden und Algorithmen für vorausschauende Wartung, die ungeplante Abschaltungen um bis zu 30 % reduzieren.

OEMs positionieren sich zunehmend als Energiedienstleister und bieten Wärmerückgewinnungsintegration sowie Druckluft-als-Dienstleistung-Verträge mit Verfügbarkeitsgarantien an. Globale Anbieter bündeln Finanzierung, übertragen den Anlagenzustand über Cloud-Dashboards und unterhalten Außendienst-Flotten, die Reparaturen innerhalb von 12 Stunden abschließen, was die Kundenbindung stärkt. Der Markt für Schraubenkompressoren zeigt daher einen Trend hin zu Ökosystem-Strategien anstelle von reinen Geräteverkäufen.

Branchenführer für Schraubenkompressoren

Atlas Copco AB

Ingersoll-Rand PLC

Kaeser Kompressoren SE

Hitachi Industrial Equipment Systems

Sullair LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Atlas Copco erwarb Kyungwon Machinery Industry Co., Ltd. für USD 465 Millionen und stärkte damit sein industrielles Luftportfolio und seine Präsenz in der Region Asien-Pazifik.

- Februar 2025: Atlas Copco meldete für das vierte Quartal 2024 einen Umsatz von 176.771 MSEK mit einer Betriebsmarge von 21,6 % und bestätigte mehrere globale Kompressorakquisitionen.

- Oktober 2024: Ingersoll Rand schloss die Übernahme von APSCO, Blutek und UT Pumps für USD 135 Millionen ab und fügte Hydraulik- und Pumpenfähigkeiten für die Lebensmittel- und Getränke- sowie Pharmasektoren hinzu.

- September 2024: Hitachi Global Air Power brachte die Sullair DS-Serie mit 280–450 kW ölfreie Kompressoren für hygienische Hochleistungsanwendungen auf den Markt.

Globaler Berichtsumfang für den Markt für Schraubenkompressoren

Der Marktbericht für Schraubenkompressoren umfasst:

| Öleingespritzt |

| Ölfrei |

| Einstufig |

| Mehrstufig |

| Fertigung (Stahl, Chemie) |

| Öl und Gas |

| Bergbau |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Öleingespritzt | |

| Ölfrei | ||

| Nach Stufe | Einstufig | |

| Mehrstufig | ||

| Endverbraucherbranche | Fertigung (Stahl, Chemie) | |

| Öl und Gas | ||

| Bergbau | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schraubenkompressoren?

Die Marktgröße für Schraubenkompressoren betrug im Jahr 2026 USD 13,97 Milliarden und soll bis 2031 USD 18,38 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Ölfreie Schraubenkompressoren verzeichnen bis 2031 einen CAGR von 6,78 %, da Lebensmittel-, Getränke- und Pharmaprozessoren das Kontaminationsrisiko eliminieren.

Warum gewinnen mehrstufige Schraubenkompressoren an Beliebtheit?

Die Nachfrage nach Drücken über 15 bar in PET-Blasanlagen, Wasserstoff- und Schienenbremsanlagen treibt einen CAGR von 6,31 % für mehrstufige Konfigurationen aufgrund überlegener Energieeffizienz an.

Wie wirken sich Energieeffizienzvorschriften auf Kompressorkäufe aus?

Ab 2025 geltende EU- und US-amerikanische Mindesteffizienzvorschriften zwingen Betreiber, ältere Einheiten durch IE4/IE5-Motorplattformen zu ersetzen und steigern so den Absatz von hocheffizienten Schraubenkompressoren.

Welche Region trägt am meisten zum Umsatz bei?

Asien-Pazifik hält 41,12 % des globalen Umsatzes und verzeichnet den schnellsten CAGR von 6,12 % dank robuster Fertigungs- und Infrastrukturinvestitionen.

Was sind die größten Herausforderungen für Hersteller?

Rohstoffpreisschwankungen, Substitution durch Turbo-/Scrolltechnologien, verschärfte Lärmvorschriften und bevorstehende PFAS-Schmiermittelverbote stellen wesentliche Gegenwind-Faktoren dar.

Seite zuletzt aktualisiert am: