Booster Kompressor Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

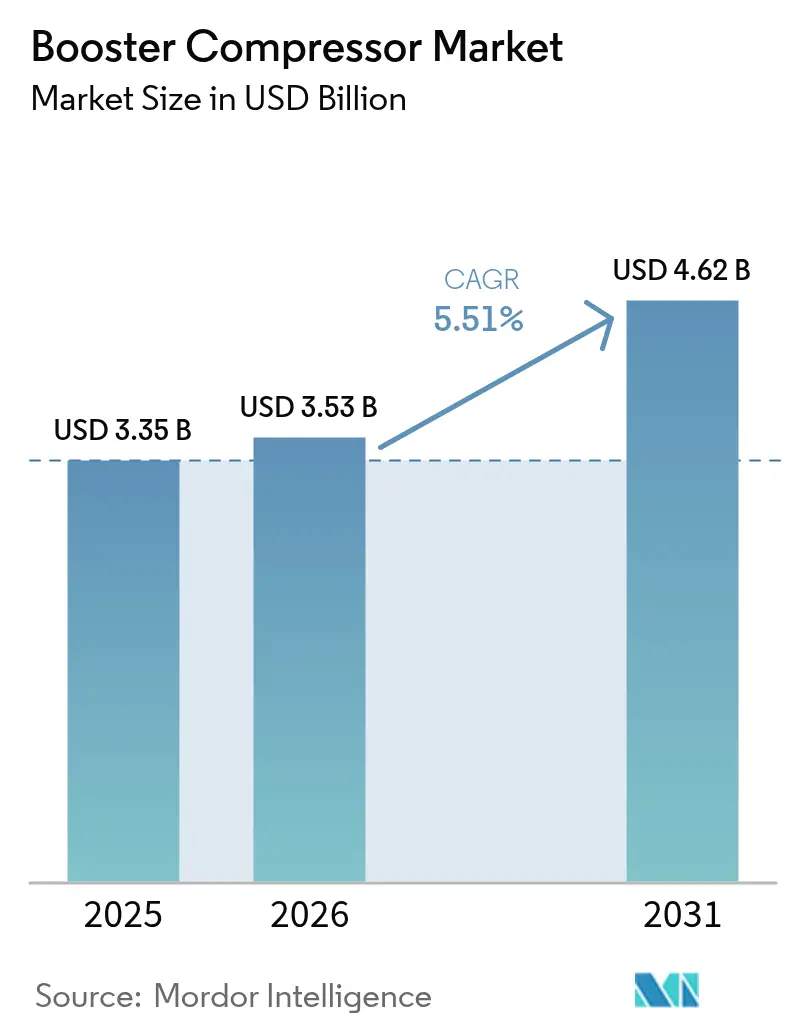

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Booster Kompressor Marktanalyse von Mordor Intelligence

Die Booster Kompressor Marktgröße wurde im Jahr 2025 auf USD 3,35 Milliarden geschätzt und wird voraussichtlich von USD 3,53 Milliarden im Jahr 2026 auf USD 4,62 Milliarden bis 2031 wachsen, mit einer CAGR von 5,51 % während des Prognosezeitraums (2026–2031).

Die anhaltende Expansion spiegelt stetige Kapitalausgaben für Modernisierungen der Erdgasübertragungsinfrastruktur, industrielle Automatisierung und den Aufbau einer frühen Wasserstoff-Kraftstoffinfrastruktur wider. Starke politische Unterstützung für energieeffiziente Anlagen, eine breitere Nutzung von Technologien mit variabler Drehzahl sowie Mietplattformen, die Markteintrittsbarrieren senken, stützen die Nachfrage ebenfalls. Strengere Bundesstandards in den Vereinigten Staaten sowie parallele Vorschriften in Kanada und der Europäischen Union beschleunigen die Ersatzzyklen hin zu Konstruktionen mit höherer isentroper Effizienz und geringeren Emissionen [1]U.S. Department of Energy, „Energiesparprogramm: Prüfverfahren für Kompressoren”, energy.gov. Gleichzeitig schafft der Vorstoß der Wasserstoffwirtschaft für Betankungssysteme mit 450–900 Bar erstklassige Chancen am oberen Ende des Druckspektrums, während die Industrialisierung der Asien-Pazifik-Region die Mengennachfrage hoch hält.

Wesentliche Erkenntnisse des Berichts

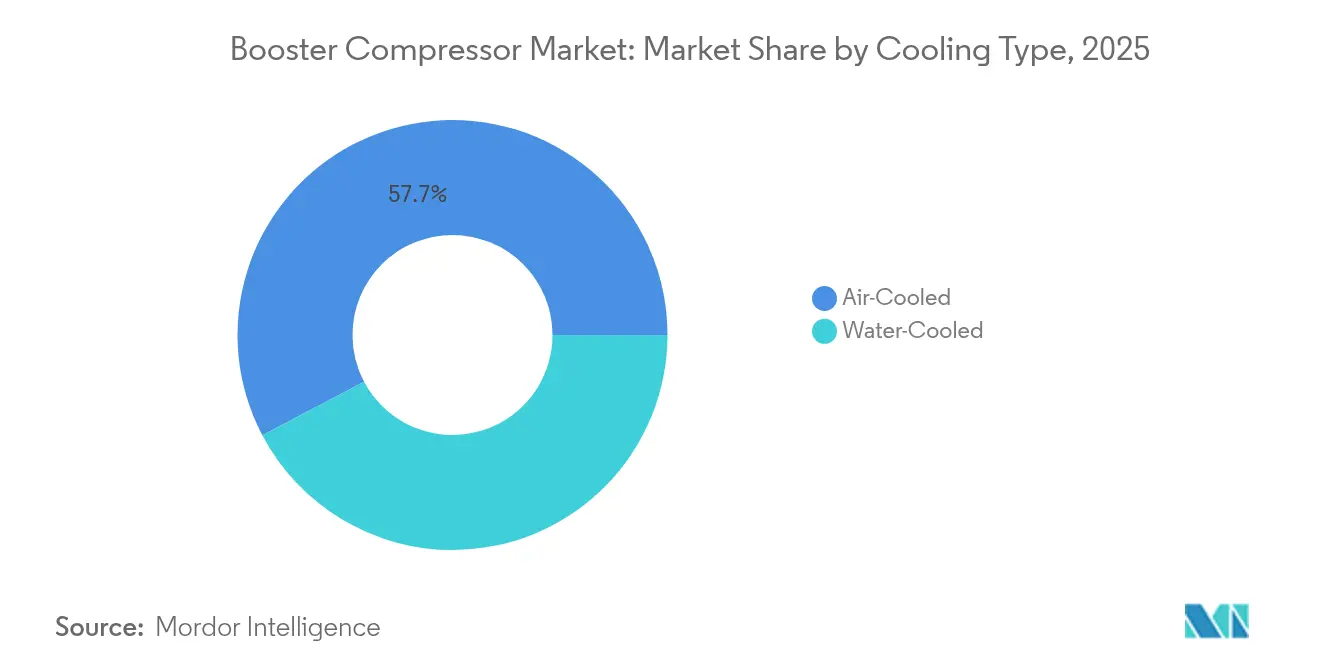

- Nach Kühlungstyp führten luftgekühlte Systeme im Jahr 2025 mit einem Umsatzanteil von 57,72 %; wassergekühlte Konstruktionen werden voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen.

- Nach Verdichtungsstufe erfassten einstufige Einheiten im Jahr 2025 einen Booster Kompressor Marktanteil von 50,35 %, während dreistufige und darüber liegende Konfigurationen voraussichtlich mit einer CAGR von 7,08 % wachsen werden.

- Nach Schmierungstyp entfielen im Jahr 2025 60,84 % der Booster Kompressor Marktgröße auf ölgeschmierte Anlagen; ölfreie Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,86 % wachsen.

- Nach Druckbereich dominierte das Segment 21–40 Bar im Jahr 2025 mit einem Anteil von 43,55 %, während das Segment 101–350 Bar mit einer CAGR von 6,74 % voranschreitet.

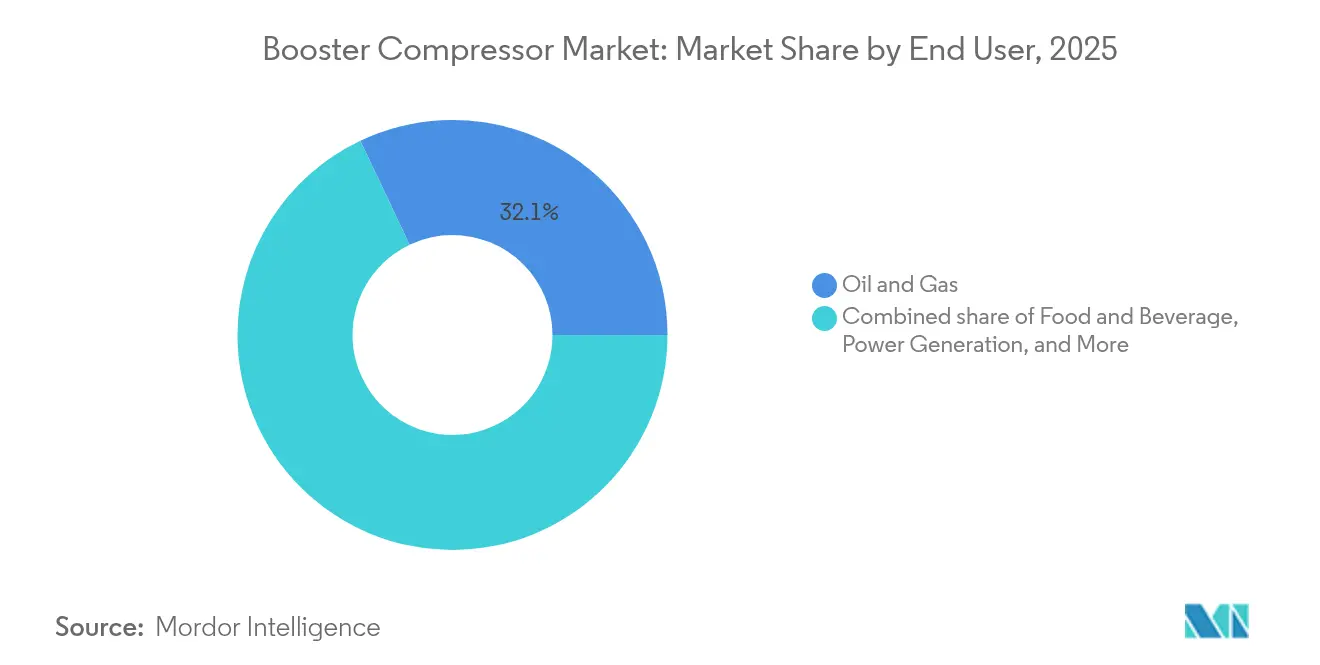

- Nach Endverbraucher entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 32,05 % an der Booster Kompressor Marktgröße, während der Lebensmittel- und Getränkesektor mit einer CAGR von 7,43 % das Feld anführt.

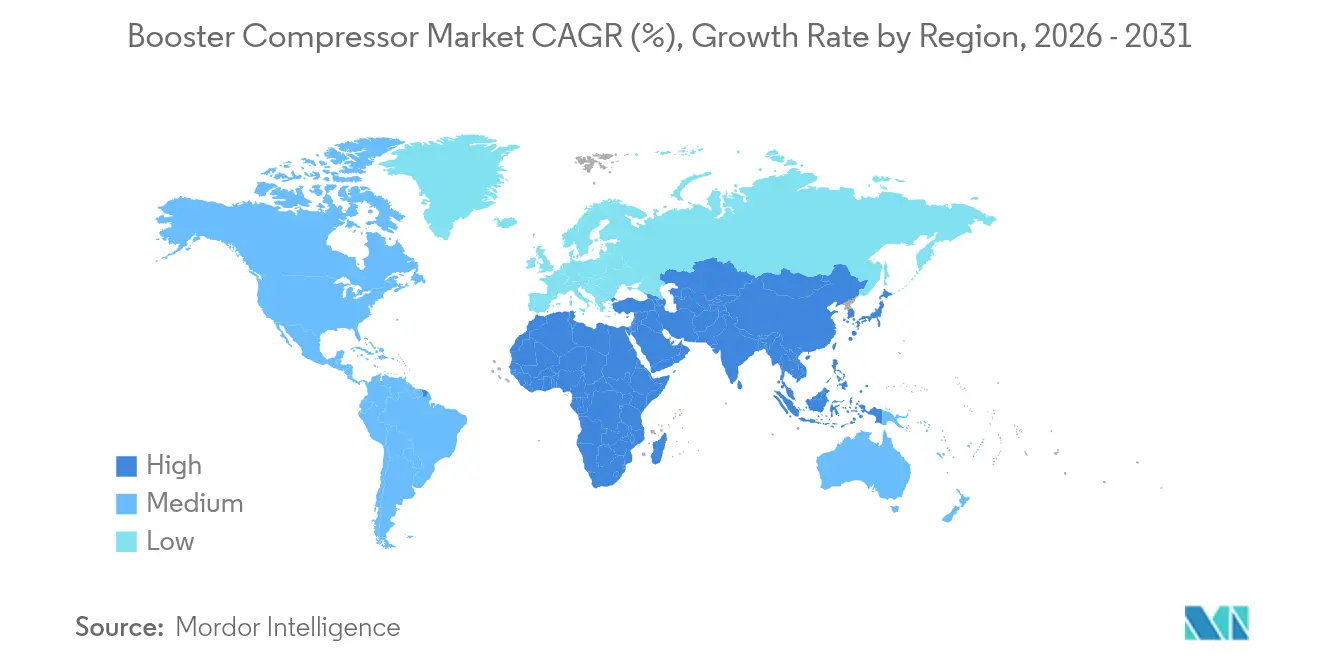

- Nach Geografie dominierte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 39,45 % und wird voraussichtlich auch weiterhin das schnellste regionale Wachstum mit einer CAGR von 6,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Booster Kompressor Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Programme zur Druckerhöhung in Erdgaspipelines | 1.20% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Industrielle Nachfrage nach Hochdruck-Druckluft | 1.00% | Global, konzentriert auf APAC-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der EOR- und Bohrkopfverdichtung im Öl- und Gasbereich | 0.80% | Kernregion Nordamerika, Naher Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorgaben für Druckluftsysteme | 0.70% | Nordamerika und EU-Regulierungsführerschaft | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Tankstellen mit Bedarf an 450-Bar-Booster Kompressoren | 0.60% | Europa und APAC als frühe Anwender, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Mietplattformen für „Druckluft als Dienstleistung” | 0.40% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Programme zur Druckerhöhung in Erdgaspipelines

Große Übertragungsnetzbetreiber modernisieren alternde Leitungen, um höhere Durchsatzziele und strengere Emissionsgrenzwerte zu erfüllen. In den Jahren 2024–2025 genehmigte die Bundesenergieregulierungsbehörde (Federal Energy Regulatory Commission) Erweiterungen, darunter das Projekt South System Expansion 4, das durch neue Schleifen und 13 Stationserweiterungen 1,3 Millionen Dth/d hinzufügte.[2]Federal Energy Regulatory Commission, „Beschluss zur Genehmigung des Zertifikats für South System Expansion 4”, ferc.gov Ähnliche Ersatzprojekte von Consumers Energy in Michigan und Northwest Pipeline in Wyoming umfassen moderne Booster Kompressoren, die NOx-Emissionen um 93 % und Methanemissionen um 89 % reduzieren.[3][4]Consumers Energy, „Projektübersicht Four Cities Metro Pipeline”, consumersenergy.com Northwest Pipeline LLC, „Umweltbericht zur Kemmerer-Ersatzmaßnahme”, nwpipeline.com Höhere Betriebsdrücke erfordern mehrstufige Hubkolben- oder integral verzahnte Zentrifugalkonstruktionen, die die Strömungseffizienz über variierende Lastprofile hinweg aufrechterhalten können. Anbieter, die Ausrüstung mit schlüsselfertiger Installation und Fernüberwachung bündeln können, gewinnen Aufträge, da Betreiber eine einheitliche Verantwortlichkeit für diese kapitalintensiven Projekte bevorzugen.

Industrielle Nachfrage nach Hochdruck-Druckluft

Präzisionsfertigungssegmente – wie Laserschneiden, PET-Flaschen-Blasformen und Halbleiterreinigung – geben jetzt Grunddrücke von 30–40 Bar vor, anstatt des bisherigen Bereichs von 7–13 Bar. Die Effizienzvorschrift 2025 des U.S. Department of Energy verpflichtet Originalausrüstungshersteller (OEMs), die minimale isentrope Leistung zu erhöhen, was Fabriken dazu drängt, veraltete Anlagen vorzeitig zu ersetzen. Die produktionsbezogenen Anreizprogramme Asien-Pazifiks in Indien sowie der Fahrplan „Making Indonesia 4.0” vergrößern den installierten Bestand automatisierter Linien, die mit ölfreier Hochdruckluft betrieben werden. Frequenzumrichter verbessern die Teillasteffizienz um bis zu 35 %, wodurch dreistufige Pakete für mittelgroße Auftragswerkstätten wirtschaftlich werden. Infolgedessen erlebt der Booster Kompressor Markt einen strukturellen Wandel hin zu Anlagen, die Druckstabilität, Energieverbrauch und Luftreinheit in Einklang bringen.

Ausweitung der EOR- und Bohrkopfverdichtung im Öl- und Gasbereich

Betreiber erschließen weiterhin inkrementellen Wert aus reifen Öl- und Gasreservoirs. Feldversuche zeigen, dass Bohrloch-Booster Kompressoren die Förderung um 32–41 % steigern können, was über fünf Jahre hinweg 14–20 Bcf zusätzlicher Förderung pro Bohrloch entspricht. Projekte wie das Sajaa-Gasfeld der Vereinigten Arabischen Emirate haben 12 oberflächenmontierte Booster Kompressoren mit einer Gesamtleistung von 18.600 PS installiert, um dem sinkenden Formationsdruck entgegenzuwirken. Auch die Unterwasserverdichtung skaliert; Chevrons USD 4 Milliarden Projekt Jansz-Io und die Åsgard-Aufrüstungen von Equinor belegen die Rentabilität in großen Gasprovinzen. Diese Anwendungen begünstigen ölfreie, dreistufige und darüber liegende Einheiten mit Magnetlagern, die Wartungsfenster reduzieren – ein Merkmal, das zunehmend in Ausschreibungen gefordert wird.

Energieeffizienzvorgaben für Druckluftsysteme

Die Politik dreht die Schraube beim industriellen Energieverbrauch fester an. Die Energiekommission Kaliforniens setzt staatliche Kompressorstandards durch, die Verbrauchern Einsparungen von USD 22 Millionen pro Jahr prognostizieren. Natural Resources Canada übernimmt gleichwertige Vorschriften für nach Januar 2025 hergestellte Einheiten. OEMs überarbeiten daher Pakete mit Zwischenkühlern, Wärmerückgewinnungskreisläufen und intelligenten Steuerungen, die jährliche Stromrechnungen in lebensmittelgerechten Anwendungen um 20 % senken. Bei der Beschaffung bewertet man Angebote nun nach spezifischer Leistung (kW/m³/min) statt nach der Nennleistung in PS, was die Wettbewerbspositionierung im Booster Kompressor Markt neu gestaltet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungsausgaben | -0.90% | Global, insbesondere kleinere Betreiber betreffend | Langfristig (≥ 4 Jahre) |

| Volatile Investitionszyklen im vorgelagerten Bereich | -0.70% | Nordamerikanische Schieferölregionen, globaler Offshore-Bereich | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Hochdrucktechnikern | -0.50% | Nordamerika und Europa akut, APAC aufkommend | Mittelfristig (2–4 Jahre) |

| Preisverfall durch zentrifugale Frequenzumrichter-Alternativen | -0.40% | Globale industrielle Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungsausgaben

Mehrstufige Booster Kompressoren mit einer Auslegung über 350 Bar können dreimal so viel wie eine Standard-Druckluftanlage kosten und erfordern Speziallegierungen, Präzisionskomponenten und explosionsgeschützte Gehäuse. Lebenszyklusstudien zeigen, dass Service 15–25 % der Gesamtbetriebskosten ausmacht, eine Belastung, die kleinere Verarbeiter von Upgrades abhält. Der globale HVACR-Sektor meldet 80.000 offene Technikerstellen in Nordamerika, was Lohnkosten in die Höhe treibt und Ausfallzeiten verlängert. Hersteller reagieren mit Konstruktionen mit zehnjährigen Wartungsintervallen, die Magnetlager verwenden und den Bedarf an Ölkreisläufen eliminieren, wie bei Baker Hughes' Integrated Compressor Line zu sehen. Dennoch verlangsamt der Preisschock die Einführung bei kostenbewussten Käufern in Schwellenländern.

Volatile Investitionszyklen im vorgelagerten Bereich

Die Budgets der Ölunternehmen bleiben zyklisch. US-amerikanische Unabhängige kürzten die Ausgaben im Jahr 2024 trotz höherer Referenzpreise auf USD 61,7–65,4 Milliarden, was den Aktionärsdruck zur Kapitaldisziplin widerspiegelt. Der Anteil der Exploration an den globalen vorgelagerten Kapitalausgaben sank auf 8 %, was neue Aufträge für Gassammel-Kompressoren dämpfte. Während selektive Investitionen weiterhin in Projekte mit schneller Amortisation oder ESG-Vorteilen fließen, erlebt der Booster Kompressor Markt eine Auftragsvolatilität von Quartal zu Quartal. Anbieter diversifizieren daher in Mittelstrom- und Industriesegmente, um Umsatzschwankungen abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlungstyp: Wassergekühlte Systeme treiben Effizienzgewinne voran

Wassergekühlte Booster Kompressoren verzeichneten das schnellste Umsatzwachstum, obwohl luftgekühlte Modelle die Booster Kompressor Marktgröße weiterhin dominierten. Wasserbasierte Zwischenkühlung dissipiert Wärme in dreistufigen Aggregaten effektiver und reduziert den Motorbedarf in kW im 350-Bar-Wasserstoffbetrieb um bis zu 8 %. Die Nachfrage ist am stärksten in lebensmittelgerechten und hoch belasteten petrochemischen Anlagen, wo Dauerbetrieb die höheren Installationskosten rechtfertigt. OEMs preisen Wärmerückgewinnungs-Bausätze an, die abgeführte Wärmeenergie zur Versorgung von Gebäude-Warmwassersystemen nutzen und so die Gesamteffizienz der Anlage verbessern. Im Gegensatz dazu bleiben luftgekühlte Einheiten die bevorzugte Wahl für Baustellen, containerisierte Bohrinseln und Regionen mit Wasserknappheitsvorschriften. Ihr robustes Design, minimale Hilfsausrüstung und einfachere Wartung halten sie im Zentrum von Mietflotten, die den Booster Kompressor Markt untermauern.

Wassergekühlte Konstruktionen der zweiten Generation weisen jetzt Röhrenbündel aus Edelstahl und vollverschweißte Platten auf, um Ablagerungen bei variierender Wasserqualität zu widerstehen. Betreiber von Wasserstoffstationen berichten von Austrittstemperatursenkungen von 15 °C und einer Verlängerung der Ventillebensdauer um 30 % nach dem Wechsel von Luft- auf Wasserkühlung. Obwohl der Kapitalaufwand höher ist, amortisieren Anlagenleiter ihre Investition durch niedrigere Stromrechnungen und weniger ungeplante Stillstände. Folglich wird der Anteil wassergekühlter Systeme die Dominanz luftgekühlter Systeme im Prognosezeitraum schrittweise verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verdichtungsstufe: Mehrstufige Konfigurationen gewinnen an Dynamik

Einstufige Booster Kompressoren halten einen Anteil von 50,35 % am Booster Kompressor Markt für Drücke bis 100 Bar aufgrund ihres kompakten Platzbedarfs und geringer Teileanzahl. Da jedoch Wasserstoff-, Laserschneid- und PET-Linien zunehmend auf 350-Bar-Anforderungen umstellen, verzeichnen dreistufige und darüber liegende Pakete die schnellste Nachfrage. Mehrstufige Verdichtung verteilt das Druckverhältnis auf die Zylinder, senkt die Austrittstemperatur und die Ventilbelastung, was wiederum die Überholintervalle verlängert. Energieaudits in Getränkeanlagen Asien-Pazifiks zeigen, dass dreistufige Maschinen im Vergleich zu nachgerüsteten zweistufigen Aggregaten 12 % spezifische Leistung einsparen.

Technologische Fortschritte, wie aktiv elektronisch gesteuerte Zwischenkühler und variable Spaltvolumentaschen, steigern die Effizienz mehrstufiger Anlagen weiter. Hochdruck-OEMs integrieren Magnetlager-Kurbelgehäuse, die ölfreien Betrieb bei 1.500 U/min ermöglichen, während Schwingungspegel unterhalb der API-618-Schwellenwerte gehalten werden. Ingenieur-, Beschaffungs- und Bauunternehmen bevorzugen solche integrierten Lösungen, da sie die Einhaltung von Spezifikationen in schlüsselfertigen Wasserstoffstationen vereinfachen. Gleichzeitig besetzen zweistufige Einheiten eine Mittelklassennische für Nutzer, die von Druckluft auf 40–100-Bar-Betrieb aufrüsten, jedoch nicht das Budget oder den Bedarf für volle dreistufige Leistung haben.

Nach Schmierungstyp: Ölfreie Technologie begegnet Kontaminationsbedenken

Verstärkte Kontrolle der Lebensmittelsicherheit und pharmazeutischen Reinheit lenkt Käufe in Richtung Klasse-0-zertifizierter ölfreier Booster Kompressoren. Diese Konstruktionen verwenden Hochtemperatur-Antihaftbeschichtungen, Labyrinthdichtungen und in manchen Fällen wasserinjizierte Verdichtung, um das Kohlenwasserstoffrisiko zu beseitigen. Die Mehrinvestition – oft 20–30 % gegenüber ölgeschmierten Wettbewerbern – ist durch die Vermeidung von Produktrückrufen und die Vereinfachung von ISO-8573-1-Compliance-Audits gerechtfertigt. Elektronikfabriken setzen ebenfalls auf ölfreie Systeme, um nachgelagerte Kontaminationen an Waferleitungen zu verhindern. Infolgedessen wird erwartet, dass die ölfreie Booster Kompressor-Branche bis 2031 eine CAGR verzeichnet, die den Gesamtmarkt übertrifft.

Ölgeschmierte Booster Kompressoren dominieren weiterhin den Hochleistungs-EOR-Betrieb, da der Schmierfilm Kolbenschlag dämpft und die Wärmeabfuhr im Sauergas-Betrieb erleichtert. Moderne Filtersysteme erreichen eine Partikelentfernung von 0,01 Mikrometern, was sie für viele industrielle Anwendungen geeignet macht, bei denen absolut ölfreie Luft nicht entscheidend ist. Aftermarket-Anbieter vermarkten synthetische PAO-Öle, die Ölwechselintervalle auf 8.000 Stunden verlängern und so Ausfallzeiten reduzieren. Obwohl ölfreie Einheiten am schnellsten wachsen, bleibt der absolute installierte Bestand ölgeschmierter Maschinen daher groß, insbesondere im Schwermaschinensektor, was eine gesunde Ersatzteile- und Servicewirtschaft im Booster Kompressor Markt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Hochdruck-Anwendungen beschleunigen das Wachstum

Systeme mit einer Auslegung von 101–350 Bar sind das Wachstumssegment, da sie Premiumprozesse wie hochauflösendes Laserschneiden, PET-Vorformlings-Blasformen und Druckprüfung von Kohlefaser-Druckbehältern ermöglichen. Die Booster Kompressor Marktgröße für dieses Band verzeichnete eine CAGR von 6,74 %, angetrieben durch die Erweiterung von Laserschneider-Flotten in Metallfertigungszentren in China, Vietnam und Mexiko. OEM-Felddaten zeigen, dass ein 100-Bar-Laser-Hilfsgas rostfreien Stahl 20 % schneller schneiden kann, was höhere Betriebskosten ausgleicht. Gleichzeitig verankern Basisdruckluft im Bereich 21–40 Bar weiterhin die Mengenlieferungen an die allgemeine Fertigung und den Bergbau.

Booster Kompressoren über 350 Bar sind zwar eine Nische, erzielen aber die höchsten Stückpreise. Wasserstoff-Zentren in Deutschland und Südkorea spezifizieren einen Ausgangsdruck von 700–900 Bar für die Abgabe an schwere Lkw, was Premiummarge für Membran- oder Verbundkolbenkonstruktionen generiert. Exploratorische CCS-Projekte erfordern ebenfalls CO₂-Verdichtung über 200 Bar für die Pipelineeinspeisung. Da Regierungen Netto-Null-Fahrpläne ausrollen, sind Anbieter mit nachgewiesenen Ultrahochdruck-Referenzen gut positioniert, um einen überproportionalen Anteil des Gewinns zu erzielen.

Nach Endverbraucher: Lebensmittel- und Getränkesektor führt das Wachstum an

Lebensmittel- und Getränkeverarbeiter automatisieren, um den Durchsatz zu steigern und die Protokolle zur Gefahrenanalyse und kritischen Kontrollpunkten (Hazard Analysis and Critical Control Points) einzuhalten, was einen erhöhten Bedarf an sauberer, trockener Hochdruckluft schafft. Klasse-0-ölfreie Booster Kompressoren treiben jetzt Blasformungs-, Misch- und Verpackungslinien an, die rund um die Uhr laufen. Globale Abfüller berichten von Energieeinsparungen von 12 % nach dem Wechsel zu drehzahlgeregelten, dreistufigen Einheiten mit Wärmerückgewinnung für Pasteurisierungswasser. Obwohl Öl und Gas weiterhin 32,05 % des aktuellen Umsatzes ausmachen, ist der Wachstumspfad aufgrund vorsichtiger vorgelagerter Kapitalausgaben langsamer. Chemie- und Petrochemiestandorte halten eine stetige Ersatznachfrage aufrecht, während Metall-, Automobil- und Elektronikunternehmen den Kundenstamm in Asien-Pazifik verbreitern.

Globale Schnellrestaurantketten drängen Lieferanten, die Qualität der Druckluft im gesamten Kühlkettennetz zu zertifizieren. Diese Anforderung sickert durch die Wertschöpfungskette zu Verpackungskonvertern und Logistikunternehmen durch und vergrößert das adressierbare Potenzial für ölfreie Booster Kompressoren weiter. Nettoresultat: Das Lebensmittel- und Getränkesegment ist der klare Wachstumsmotor im Booster Kompressor Markt bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik bleibt der Eckpfeiler der Booster Kompressor-Nachfrage. China, Indien und ASEAN machen fast 39,45 % der Verkäufe von 2025 aus, ein Anteil, der voraussichtlich steigen wird, da neue Elektronikfabriken und Fahrzeugwerke im Rahmen nationaler Fertigungsfahrpläne gebaut werden. Obwohl Chinas Exportanteil bei minderwertigen Gütern zurückgegangen ist, verwendet sein wertschöpfungsintensiverer Output pro BIP-Einheit weiterhin mehr Druckluft. Indiens Anreizprogramm leitet Steuervorteile an Hersteller von Mobiltelefonen, Solarmodulen und Spezialchemikalien, die allesamt ölfreie Hochdruckluft-Systeme benötigen. Grünfeldanlagen in Südostasien umgehen häufig veraltete zweistufige Maschinen und bestellen von Anfang an dreistufige Pakete mit digitalen Steuerungen, was die Technologiediffusion beschleunigt.

Nordamerika rangiert an zweiter Stelle dank Aufrüstungen der Schiefergas-Infrastruktur. Die neuen Kompressorstandards des U.S. Department of Energy, die im Januar 2025 in Kraft treten, veranlassen vorzeitige Ersatzmaßnahmen, während von der Bundesenergieregulierungsbehörde genehmigte Pipeline-Erweiterungen moderne Booster Kompressoren mit Methan-Leckageerkennung erfordern. Modulare Wasserstoffstationen in Kalifornien und Texas fügen ein kleines, aber schnell wachsendes Volumen hinzu. Europa zeigt eine stetige Ersatznachfrage, insbesondere in Deutschland, Frankreich und den nordischen Ländern, wo Automobil-, Lebensmittel- und grüne Wasserstoffprojekte zusammenwirken. Die EU-Politik, die öffentliche Wasserstoffstationen alle 200 km entlang der Kernkorridore bis 2030 gemäß der Verordnung über die Infrastruktur für alternative Kraftstoffe (Alternative Fuels Infrastructure Regulation) vorschreibt, steigert direkt die Ultrahochdruck-Bestellungen.

Südamerika sowie der Nahe Osten und Afrika bilden die langfristige Grenzregion. Brasiliens Präsalz-Entwicklungen und Saudi-Arabiens Vorstoß in Nicht-Öl-Industrien bieten Ankerprojekte; politische und logistische Risiken dämpfen jedoch die kurzfristigen Volumina. Dennoch können Anbieter, die sich auf Servicequalität und Finanzierungspakete konzentrieren, überproportionale Anteile gewinnen, während diese Regionen ihre Industriebasis diversifizieren.

Wettbewerbslandschaft

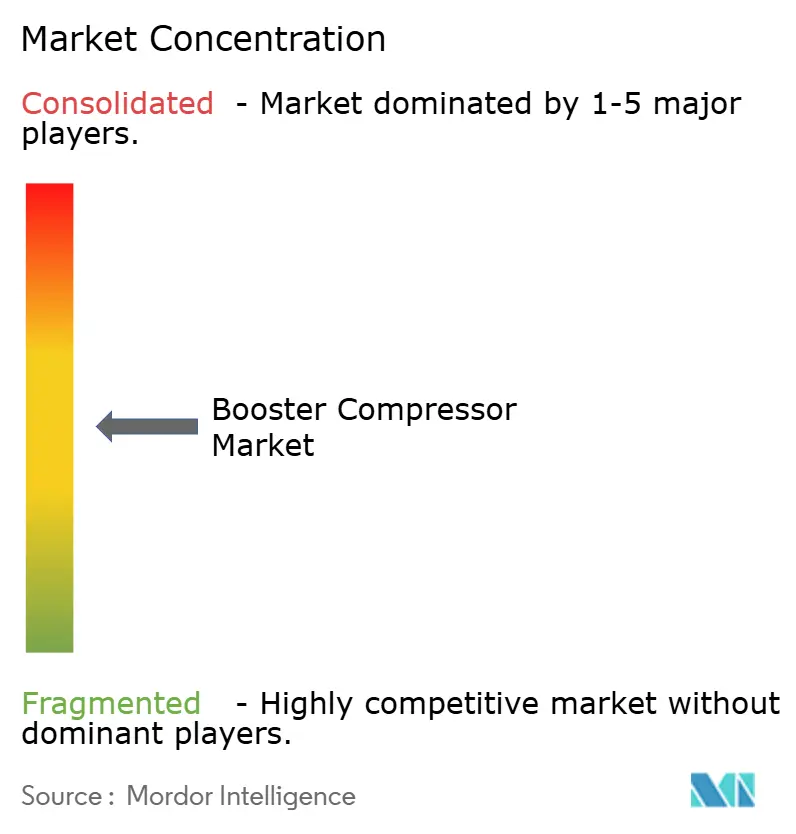

Der Booster Kompressor Markt ist moderat konzentriert, wobei die fünf größten Anbieter zusammen 55–60 % des globalen Umsatzes kontrollieren. Atlas Copco, Ingersoll Rand und Baker Hughes rangieren an der Spitze, und alle drei haben Zukäufe fortgesetzt, um Produktportfolios zu vertiefen. Atlas Copcos Erwerb von Kyungwon Machinery fügt lokale koreanische Fertigung und 126 Mitarbeiter hinzu und stärkt die Servicenähe in Asien-Pazifik. Honeywells USD 2,16 Milliarden Deal für Sundyne erweitert die Reichweite in integral verzahnte Pakete für Anlagen für saubere Kraftstoffe. Diese Schritte verdeutlichen einen Schwenk hin zu Maschinen mit höherem Druck und höherem Wert, die mit den Megatrends Wasserstoff und Kohlenstoffabscheidung übereinstimmen.

Die technologischen Grenzen verschwimmen. Drehzahlgeregelte Zentrifugalsysteme überschneiden sich jetzt mit Kolbenkonstruktionen bis zu 150 Bar, was Kolben-OEMs dazu zwingt, ölfreie Zylinder und intelligente Entlastungsvorrichtungen zu entwickeln. Digitale Zwillinge, die in die Steuerungssoftware eingebettet sind, prognostizieren den Lagerverschleiß und optimieren das Ventiltiming, wodurch der Energieverbrauch im Raffineriebetrieb um 5–7 % gesenkt wird. Kleinere Spezialisten – Burckhardt Compression, Howden und Ariel – nutzen tiefes ingenieurtechnisches Know-how in Ultrahochdruck- oder Prozessgas-Nischen, um Margen zu verteidigen. Unterdessen integrieren Händler wie die neu erworbenen Händler von Hitachi Global Air Power in Texas Teile-, Miet- und Zustandsüberwachungsdienstleistungen, um wiederkehrende Umsätze zu sichern.

Chancen entstehen in dienstleistungsbasierten Modellen. Kunden fordern zunehmend eine garantierte Druckluftversorgung statt Geräteeigentum, was führende Akteure dazu veranlasst, „Druckluft als Dienstleistung”-Verträge mit IoT-Dashboards auszubauen. Mietflotten werden auch zu einem Weg für die schnelle Einführung energieeffizienter Einheiten, da das Amortisationsrisiko auf den Anbieter übergeht. Das Nettoresultat ist ein intensivierter Wettbewerb nicht nur um Hardware-Fähigkeiten, sondern auch um Finanzierung, digitale Dienste und Nachhaltigkeitsnachweise.

Marktführer der Booster Kompressor-Branche

Ingersoll-Rand plc

Atlas Copco AB

Baker Hughes Company

Siemens Energy AG

Gardner Denver Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Honeywell schloss die Übernahme von Sundyne für USD 2,16 Milliarden ab und stärkte damit sein Portfolio an integral verzahnten Kompressoren für Raffinerien und Märkte für saubere Kraftstoffe.

- März 2025: Atlas Copco vereinbarte die Übernahme des koreanischen Unternehmens Kyungwon Machinery für SEK 465 Millionen und erweiterte damit die regionale Fertigung und das Fachwissen im Bereich medizinischer Gase.

- Februar 2025: Die Bundesenergieregulierungsbehörde (Federal Energy Regulatory Commission) veröffentlichte eine Umweltverträglichkeitsprüfung für das Projekt South Central Louisiana von Florida Gas Transmission, einschließlich neuer 4.500-PS-Booster Kompressor-Einheiten zur Erweiterung der Kapazität um 75.000 MMBtu/d.

- Januar 2025: Das U.S. Department of Energy setzte überarbeitete Kompressor-Prüfverfahren um; die Einhaltung wird ab dem 16. Juli 2025 verbindlich.

Globaler Booster Kompressor Marktbericht Umfang

Der Booster Kompressor Marktbericht enthält:

| Luftgekühlt |

| Wassergekühlt |

| Einstufig |

| Zweistufig |

| Dreistufig und darüber |

| Ölgeschmiert |

| Ölfrei |

| 21 bis 40 Bar |

| 41 bis 100 Bar |

| 101 bis 350 Bar |

| Über 350 Bar |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Fertigung |

| Lebensmittel und Getränke |

| Sonstige Prozessindustrien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kühlungstyp | Luftgekühlt | |

| Wassergekühlt | ||

| Nach Verdichtungsstufe | Einstufig | |

| Zweistufig | ||

| Dreistufig und darüber | ||

| Nach Schmierungstyp | Ölgeschmiert | |

| Ölfrei | ||

| Nach Druckbereich | 21 bis 40 Bar | |

| 41 bis 100 Bar | ||

| 101 bis 350 Bar | ||

| Über 350 Bar | ||

| Nach Endverbraucher | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Fertigung | ||

| Lebensmittel und Getränke | ||

| Sonstige Prozessindustrien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Booster Kompressor Markt?

Die Booster Kompressor Marktgröße beläuft sich im Jahr 2026 auf USD 3,53 Milliarden und wird voraussichtlich bis 2031 USD 4,62 Milliarden erreichen.

Welche Region führt den Booster Kompressor Markt an?

Asien-Pazifik hält 39,45 % des globalen Umsatzes und verzeichnet zudem die schnellste CAGR von 6,78 % bis 2031.

Warum gewinnen wassergekühlte Booster Kompressoren an Bedeutung?

Wassergekühlte Konstruktionen dissipieren Wärme effizienter und ermöglichen kontinuierlichen 350-Bar-Betrieb bei gleichzeitiger Senkung der spezifischen Leistung, was sie für Wasserstoffstationen und hoch belastete Lebensmittelanlagen attraktiv macht.

Wie werden die DOE-Effizienzvorschriften den Markt beeinflussen?

Verbindliche Prüfverfahren, die ab Juli 2025 gelten, drängen Käufer zu Modellen mit höherer isentroper Effizienz und stimulieren die Ersatznachfrage nach konformen Booster Kompressoren.

Welcher Endnutzersektor wächst am schnellsten?

Lebensmittel- und Getränkeanwendungen wachsen mit einer CAGR von 7,43 %, da Fabriken automatisieren und ölfreie Luft der Klasse 0 einsetzen, um strenge Kontaminationsstandards zu erfüllen.

Welcher Technologietrend gestaltet die Wettbewerbsdynamik um?

Drehzahlgeregelte Zentrifugalpakete konkurrieren jetzt mit Kolben-Booster Kompressoren bis zu 150 Bar und drängen traditionelle Anbieter dazu, intelligente Steuerungen und Hybridkonstruktionen hinzuzufügen.

Seite zuletzt aktualisiert am: