Recyclate PET Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.78 Millionen Tonnen |

| Marktvolumen (2031) | 12.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Recyclate PET Marktanalyse von Mordor Intelligence

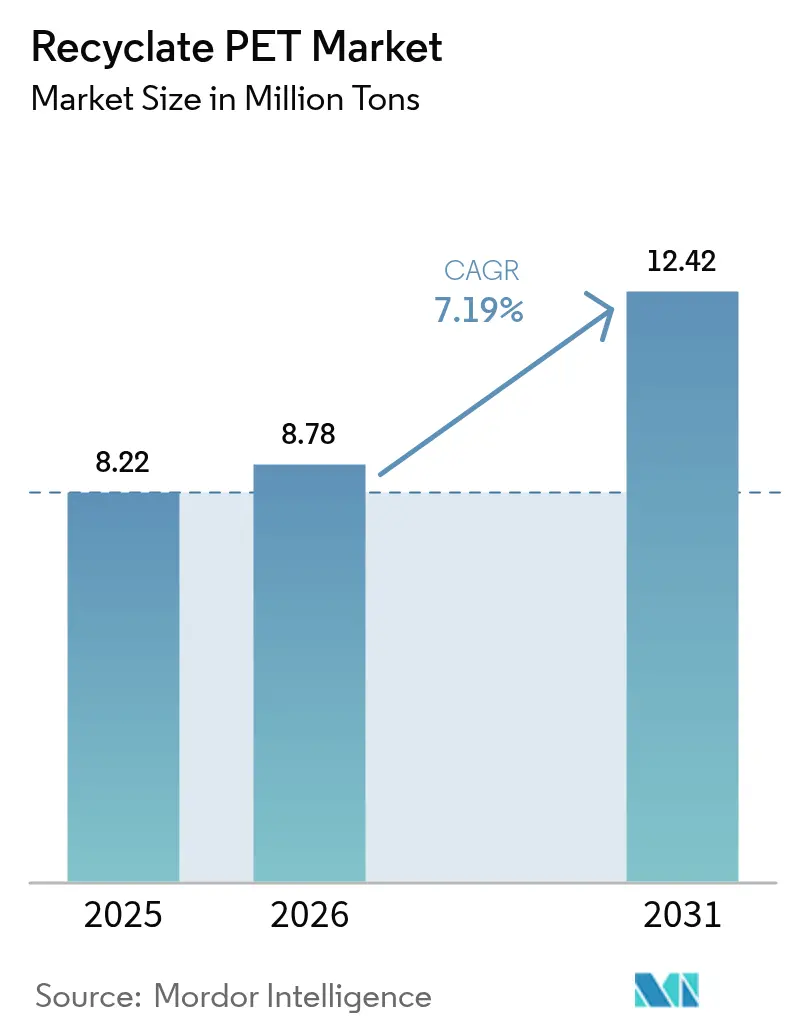

Die Größe des Recyclate PET Marktes wird voraussichtlich von 8,22 Millionen Tonnen im Jahr 2025 auf 8,78 Millionen Tonnen im Jahr 2026 steigen und bis 2031 12,42 Millionen Tonnen erreichen, mit einer CAGR von 7,19 % über den Zeitraum 2026–2031. Beschaffungszusagen von Marken, verbindliche Vorgaben für Recyclingmaterialanteile und die zunehmende Volatilität der Rohölpreise verschärfen gemeinsam die Nachfrage nach Flakes und Chips in Lebensmittelqualität und veranlassen Verarbeiter, langfristige Lieferverträge abzuschließen, die Recyclingprojekte risikoärmer machen. Depolymerisationsanlagen verwerten heute farbige, mehrschichtige und faserverschmutzte Ströme, die früher auf Deponien landeten, erweitern so den Rohstoffpool und steigern die Kreislaufwirtschaftsprämien. Die asiatische Textilinachfrage, insbesondere nach recycelter Stapelfaser, beschleunigt das Mengenwachstum, während digitale Passvorschriften in Europa die Rückverfolgbarkeitsanforderungen erhöhen und Recycler belohnen, die detaillierte Herkunftsdaten liefern können. Gleichzeitig drückt ein periodisches Überangebot an Neuware aus neuen petrochemischen Anlagen im Nahen Osten und in China die Margen des mechanischen Recyclings, wenn der Brent-Rohölpreis unter 70 USD pro Barrel fällt. Sammeldefizite in Schwellenländern schränken die Ballenverfügbarkeit weiter ein und verlagern den strategischen Fokus auf integrierte Abfallwirtschaftsmodelle sowie öffentlich-private Finanzierung kommunaler Rückgewinnungssysteme.

Wichtigste Erkenntnisse des Berichts

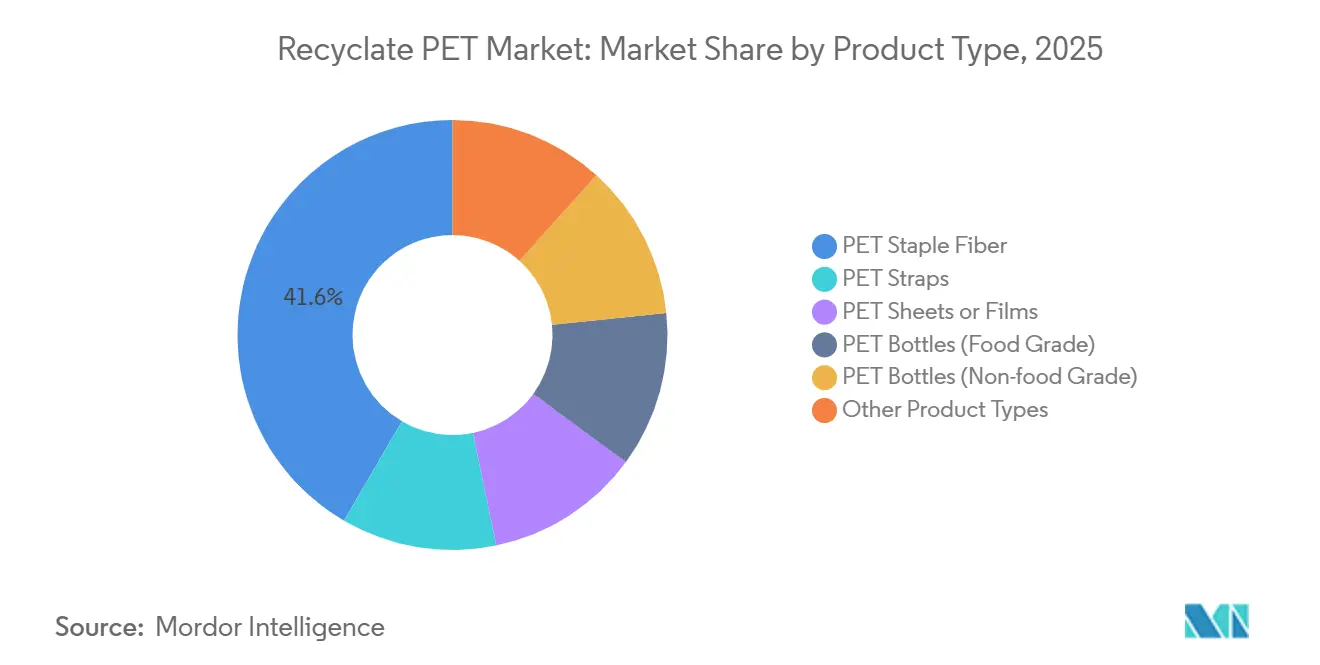

- Nach Produkttyp entfiel PET-Stapelfaser auf 41,58 % des Tonnagevolumens 2025 und soll bis 2031 mit einer CAGR von 7,44 % wachsen – damit übertrifft sie alle anderen Kategorien.

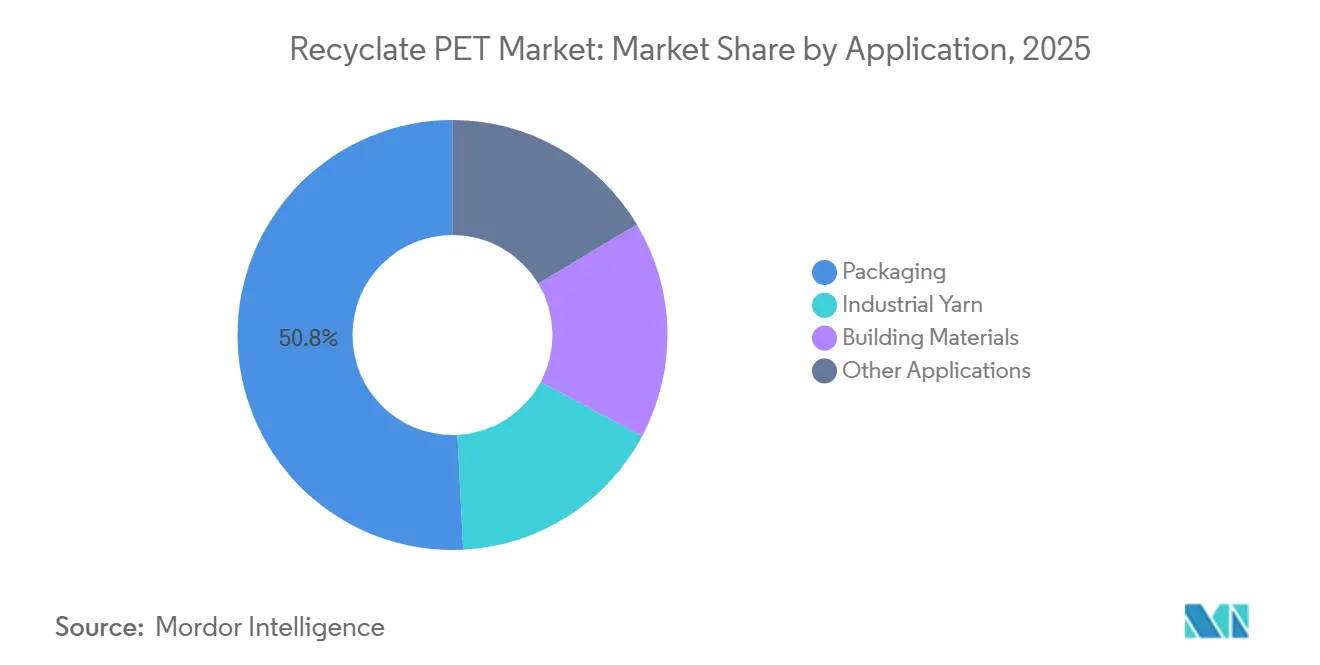

- Nach Anwendung hielt Verpackung 50,79 % des Volumens 2025 und soll mit einer CAGR von 7,57 % wachsen, womit sie ihre Führungsposition beibehält.

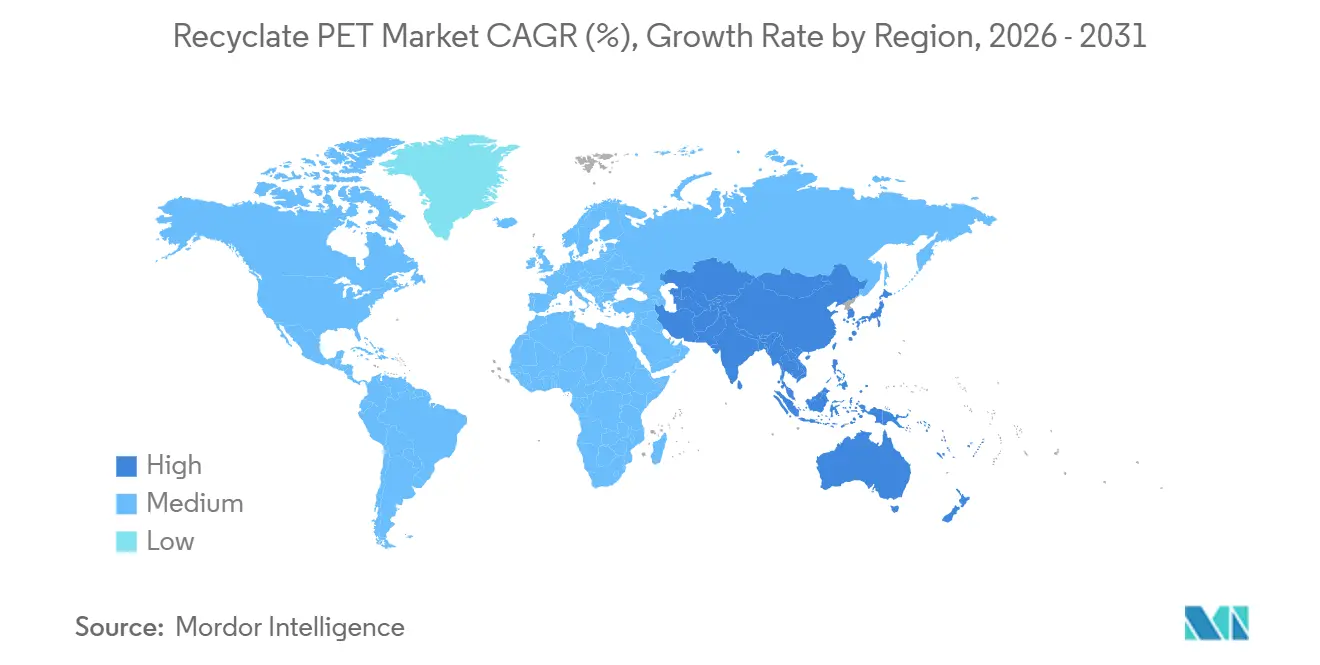

- Nach Geografie trug Asien-Pazifik 43,36 % des globalen Volumens 2025 bei und soll mit einer CAGR von 8,38 % wachsen – das ist das schnellste regionale Tempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Recyclate PET Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorgaben für Recyclingmaterialanteile (EU SUPD, PPWR, US-staatliche EPR) | +2.1% | Europa, Nordamerika, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Markenseitige Beschaffungsziele für Netto-Null 2030 und rPET | +1.8% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenparität von rPET-Chips gegenüber Neuware-PET in Hochölszenarien | +1.3% | Global, am ausgeprägtesten in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung der Depolymerisation zur Erschließung von farbigem rPET in Lebensmittelqualität | +1.2% | Kernregionen Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Aufkommende Vorschriften für digitale Pässe, die Rückverfolgbarkeitsprämien erhöhen | +0.9% | Zunächst Europa, Ausweitung auf Nordamerika bis 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorgaben für Recyclingmaterialanteile treiben strukturelle Nachfrage an

Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass Getränkeflaschen Recyclingmaterial enthalten müssen. Bußgelder bei Nichteinhaltung können bis zu einem Anteil des Unternehmensumsatzes betragen und schaffen damit eine Mindestanforderung an Recyclat in Lebensmittelqualität. In den USA folgen mehrere Bundesstaaten, angeführt von Kalifornien, dieser Initiative und legen Mindestschwellen für Recyclingmaterialanteile fest[1]California Legislative Information, "SB 54 Plastic Pollution Producer Responsibility Act," LEGINFO.LEGISLATURE.CA.GOV. Diese Entwicklung begünstigt insbesondere Verarbeiter mit weitreichenden bundesstaatenübergreifenden Sammelnetzen. Darüber hinaus verschärfen Regulierungsbehörden die Definition von „recycelt” auf ausschließlich Post-Consumer-Ströme, was den Investitionsfokus auf Bordsteinkantensysteme lenkt. Mit Verifizierungsprotokollen wie ISO 14021 und der Einführung digitaler Pässe steigen die Anforderungen an Audits. Als Reaktion darauf setzen proaktive Akteure auf Blockchain-Technologie zur Ballenverfolgung. Insgesamt stabilisieren diese Strategien den Recyclate PET Markt, schützen ihn vor der Volatilität von Neuwareschwankungen und sichern eine konsistente Nachfrage.

Markenzusagen sichern langfristige Abnahmeverträge

Bis 2030 entspricht Coca-Colas Ambition für Recyclingmaterialanteile einem jährlichen globalen rPET-Bedarf. Gleichzeitig trägt PepsiCos europäische Initiative zur Gesamtmenge bei. Unilever, das sein Recyclingkunststoffziel bereits rasch erreicht hat, hat nun ein ehrgeiziges Ziel für 2030 gesetzt[2]PepsiCo, "PepsiCo Positive Sustainability Report," PEPSICO.COM. Diese Marken stärken ihre Zusagen durch mehrjährige, inflationsangepasste Verträge, die Recyclern die Aufnahme von Fremdkapital für neue Produktionslinien ermöglichen. Ein Beleg für diesen Wandel in der Beschaffungsdynamik ist Danones Abnahmevertrag für Lebensmittelqualität. Während große Akteure ihre Positionen sichern, fällt es kleineren mechanischen Recyclern schwer, außerhalb dieser etablierten Strukturen um Ballen zu konkurrieren.

Kostenparität in Hochölszenarien verändert die Wirtschaftlichkeit

Wenn der Brent-Rohölpreis über einem bestimmten Schwellenwert bleibt, treiben die Kosten für Paraxylol und PTA die Neuware-PET-Preise nahe an die Preise für Flakes in Lebensmittelqualität heran und beseitigen den üblichen Abschlag, der historisch die Nutzung von Recyclingmaterialien begrenzt hat. Anfang 2025 schrumpfte in Europa die Preisspanne zwischen Neuware und Recyclat auf eine Marge, die leicht durch Logistikkosten beeinflusst werden kann. Diese Entwicklung unterstreicht, dass in der heutigen Marktlage Regulierung und Unternehmenszusagen die Haupttreiber der Nachfrage sind und Kostenüberlegungen in den Hintergrund treten. Wenn der Rohölpreis jedoch unter ein bestimmtes Niveau fällt, entsteht ein erheblicher Abschlag auf Neuware. Dieser Preisrückgang hat einige Recycler in Europa dazu veranlasst, den Betrieb vorübergehend einzustellen. Chemische Recycler hingegen, die für ihre Produkte eine Prämie erzielen, sind von diesen Schwankungen etwas abgeschirmt.

Depolymerisation erschließt bisher nicht recycelbare Ströme

Im Jahr 2024 erreichte Eastmans Methanolysanlage in Kingsport kommerzielle Größe und wandelt gemischte Fasern und farbige Flaschen in ein neuwareäquivalentes Polymer um, das für den Einsatz zugelassen ist. Loop Industries plant die Inbetriebnahme seiner Glykolysanlage in der Normandie im Jahr 2026, mit Fokus auf Kosmetikverpackungen über Liefervereinbarungen. Diese Fortschritte erweitern den zugänglichen Abfallpool aus Post-Consumer-PET. Dies entlastet nicht nur die Nachfrage nach hochwertigen, klaren Ballen, sondern diversifiziert auch die Rohstoffbasis für die Recyclate PET Branche – selbst bei einem Preisaufschlag.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der PET-Flaschensammlung in Schwellenländern | -1.4% | Asien-Pazifik (ohne Japan, Südkorea), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Überangebotszyklen bei Neuware-PET, die rPET-Margen drücken | -0.9% | Global, am stärksten im Nahen Osten und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für fortschrittliches Recycling und Konformität mit Lebensmittelqualität | -0.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Sammelinfrastruktur schränken den Rohstoff ein

Im Jahr 2025 gelang es Indien, nur einen Teil seiner PET-Flaschen zu sammeln, wobei eine erhebliche Menge ungeborgen blieb. Indonesiens Sammelquote war moderat, während Nigerias Quote erheblich niedrig war. Dieser Mangel hat dazu geführt, dass installierte Recyclinglinien mit einem unzureichenden und inkonsistenten Input kämpfen. Als Reaktion darauf investieren große Marken nun gemeinsam in kommunale Systeme. Coca-Cola hat sich vorgenommen, bis 2027 Sammelstellen in Lagos und Abuja einzurichten. Gleichzeitig leitet PepsiCo Mittel in Materialrückgewinnungsanlagen in Indonesien, mit dem Ziel, die nationale Sammelquote bis 2028 zu verbessern. Bis zur Ausweitung dieser Initiativen wird der begrenzte Ballenfluss das kurzfristige Wachstum hemmen, insbesondere für unabhängige Recycler, denen die Ressourcen fehlen, eigene Netzwerke aufzubauen.

Überangebot an Neuware-PET belastet die Margen

Zwischen 2024 und 2026 wurden in Saudi-Arabien, den Vereinigten Arabischen Emiraten und China neue Neuwarekapazitäten eingeführt, die von kostengünstigem Naphtha und Ethan profitieren. Als die Rohölpreise Ende 2024 sanken, fiel der Preis für gelieferte Neuware in Europa unter den Preis für Flakes in Lebensmittelqualität, was viele Recycler dazu veranlasste, den Betrieb vorübergehend zu reduzieren. Recycler ohne das Sicherheitsnetz regulatorischer Vorgaben oder fester Verträge sind diesen zyklischen Margendrücken schutzlos ausgeliefert, die die Quartalsergebnisse erheblich belasten können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Faserdynamik festigt die Mengenführerschaft

PET-Stapelfaser hielt 41,58 % des Volumens 2025 auf Basis der asiatischen Bekleidungs- und Heimtextilnachfrage und soll bis 2031 jährlich um 7,44 % wachsen. Diese Dynamik positioniert sie als dominierenden Akteur im Recyclate PET Markt über den Prognosezeitraum. Im Gegensatz dazu entwickeln sich PET-Flaschen, insbesondere solche in Lebensmittelqualität, zum am schnellsten wachsenden Teilsegment. Ihr Wachstum wird durch Getränkeflaschenvorgaben in Europa und verschiedenen US-Bundesstaaten sowie durch Fortschritte beim chemischen Recycling gestützt, das nun opake und mehrschichtige Rohstoffe verarbeiten kann. Während PET-Platten und -Folien allmählich zunehmen – begünstigt durch den Wechsel europäischer Einzelhändler von Polystyrol zu kreislauffähigen Thermoformen –, gewinnen PET-Bänder, obwohl ein Nischenprodukt, im E-Commerce-Fulfillment an Bedeutung, da Unternehmen den Einsatz von Neukunststoff in der Logistik reduzieren wollen.

Regulatorische Rahmenbedingungen und Lebensmittelkontaktrichtlinien stärken die Nachfrage nach PET in Flaschenqualität: Die EFSA und die FDA haben klare Standards für die Validierung mechanischer und chemischer Prozesse festgelegt und damit Unsicherheiten für Entwickler beseitigt. Während Nicht-Lebensmittelflaschen, etwa für Reinigungsmittel und Körperpflegeprodukte, weniger strengen Anforderungen unterliegen, profitieren auch sie von Markenzusagen, wie etwa Zielen für Recyclingmaterialanteile in Europa. Andere Kategorien, von technischen Granulaten bis hin zu Folien für die Elektronikindustrie, nehmen derzeit einen kleinen Marktanteil ein, können aber an Dynamik gewinnen, wenn Depolymerisationsanlagen neuwareäquivalentes Harz produzieren, das strenge mechanische Anforderungen erfüllt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackung dominiert die Nachfragekurve

Verpackung repräsentierte 50,79 % des Volumens 2025 und wächst mit einer CAGR von 7,57 %. Dieses Wachstum wird durch Vorgaben für Recyclingmaterialanteile in der EU und den USA gestützt, die eine konsistente Nachfrage auch in Phasen sinkender Neuwarepreise sicherstellen. Diese Dominanz verdeutlicht, warum Verpackung den größten Anteil am Recyclate PET Markt hält und weiterhin den Großteil neuer Kapazitätserweiterungen auf sich zieht. Industriegarne, die in Anwendungen wie Sicherheitsgurten, Reifencords und Geotextilien eingesetzt werden, sollen weiter wachsen. Dieses Wachstum wird durch den Drang der Automobilindustrie zur Gewichtsreduzierung und eine Abkehr von Nylon angetrieben. Baumaterialanwendungen gewinnen an Bedeutung, insbesondere durch die Unterstützung von Nachhaltigkeitszertifizierungen wie LEED. Insbesondere US-amerikanische Terrassendielen-Hersteller integrieren nun hohe Anteile an Post-Consumer-PET in ihre Produkte.

Regionale Trends zeigen eine Divergenz: Europa und Nordamerika konzentrieren sich vorwiegend auf Verpackung, während die Asien-Pazifik-Region einen stärkeren Schwerpunkt auf Textilien und Bau legt. Dies ist größtenteils auf das Bevölkerungs- und Infrastrukturwachstum der Region zurückzuführen. Obwohl Spezialelektronik und Medizinprodukte derzeit eine Nische besetzen, sind sie für Wachstum positioniert. Dies liegt an ihrer Fähigkeit, depolymerisierten Rohstoff zu nutzen, der strenge Reinheits- und Leistungsstandards erfüllt – etwas, das mechanische Flakes nur schwer erreichen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel auf 43,36 % des Volumens 2025 und soll bis 2031 jährlich um 8,38 % wachsen. Chinas ehrgeiziges Ziel für den Anteil an recycelten Flaschen bis 2028 hat Kapazitätserweiterungen bei Akteuren wie Far Eastern New Century ausgelöst. Indien, das ab 2025 einen Schwellenwert durchsetzt, hat Reliance und Ganesha Ecosphere zu erheblichen Kapazitätsinvestitionen veranlasst. Obwohl Indonesien und Vietnam bei den Sammelquoten hinterherhinken, sollen markenfinanzierte Pfandsysteme diese Quoten bis 2028 verdoppeln. Japan und Südkorea, die hohe Sammelquoten aufweisen, verlagern ihren Fokus auf das chemische Recycling, wobei Mitsubishi Chemical und SK Chemicals Glykolysanlagen in den Jahren 2026–2027 in Betrieb nehmen wollen.

Europa, das einen bedeutenden Anteil am globalen Volumen 2025 hält, soll stetig wachsen. Dank ausgereifter Pfandsysteme mit hohen Sammelquoten und der Präsenz vertikal integrierter Akteure wie Veolia und Suez nutzen Deutschland, das Vereinigte Königreich, Frankreich und Italien gemeinsam einen Großteil des regionalen rPET. In den nordischen Ländern haben Pilotprojekte für digitale Pfandsysteme mit QR-Codes bereits beeindruckende Rückgabequoten übertroffen. Mit Unterstützung durch Finanzierungsinitiativen bauen die Türkei und Russland neue Sortier- und Waschanlagen auf und streben bis 2028 verbesserte Sammelquoten an. Die Wettbewerbslandschaft verändert sich, da mechanische Recycler die Preise für den Ballenzugang in die Höhe treiben, während chemische Recycler sich auf Ströme konzentrieren, die konventionelle Linien übersehen.

Nordamerika, das einen nennenswerten Anteil am Volumen 2025 hält, verzeichnet ein stetiges Wachstum. Bundesstaaten wie Kalifornien, New York, Washington und Oregon treiben die Nachfrage voran und setzen ehrgeizige Schwellenwerte für Einwegkunststoffe bis 2030. Die USA beherbergen bedeutende Projekte, darunter Eastmans Flaggschiff-Methanolysanlage und Loop Industries' Initiative, die beide die Bemühungen der mechanischen Großakteure Plastipak und PolyQuest ergänzen. Kanadas Bundesregister für Kunststoffe entwickelt sich bis 2027 zu verbindlichen Schwellenwerten und prognostiziert einen schrittweisen jährlichen Mehrbedarf. In Mexiko steigen die Sammelquoten dank Sortieraufwertungen, die von Alpek unterstützt werden. Während Südamerika sowie der Nahe Osten und Afrika einen kleineren Anteil an der globalen Nachfrage ausmachen, machen sie mit durch Entwicklungsbanken finanzierten Rücknahmeautomaten und EPR-Programmen Fortschritte und streben an, die regionalen Sammelquoten bis 2028 zu erhöhen.

Wettbewerbslandschaft

Der globale Recyclate PET Markt ist mäßig konsolidiert. Der strategische Schwerpunkt verlagert sich von Megaton-Kapazitätsankündigungen hin zu gesicherten Abnahmeverträgen und digitaler Rückverfolgbarkeit. Mechanische Recycler investieren nun in Nahinfrarot- und KI-Farbsortierer, um die Kontamination unter 50 ppm zu drücken, während chemische Akteure Depolymerisations-IP lizenzieren, um das Kapitalrisiko zu streuen. Abfallwirtschaftsbetreiber wie Veolia, Suez und Biffa umgehen zunehmend unabhängige Verarbeiter, indem sie in die Wertschöpfungskette vordringen, was kleine Recycler bedroht, sofern diese keine Rohstoffteilungsallianzen schmieden oder sich auf zertifizierte Hochviskositätsgüten spezialisieren. Da digitale Passvorschriften bevorstehen, wird Rückverfolgbarkeit zum Margenhebel: Zertifizierte Flakes erzielen bereits Prämien auf europäischen Spotmärkten und verstärken die Kluft zwischen integrierten Großunternehmen und ressourcenbeschränkten Unabhängigen.

Führende Unternehmen der Recyclate PET Branche

Indorama Ventures Public Company Limited

Far Eastern New Century Corporation

Alpla Group

Alpek S.A.B. de C.V.

Plastipak Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Loop Industries und SK Chemicals haben in Ulsan den Grundstein für eine Depolymerisationsanlage mit 70.000 Tonnen Kapazität gelegt, die mit einem Eigenkapital von 150 Millionen USD unterstützt wird.

- Januar 2025: Indorama Ventures hat sich verpflichtet, 120 Millionen EUR zu investieren, um seine mechanische Kapazität in Verdun, Frankreich, um 50.000 Tonnen zu erweitern und dabei KI-gestützte optische Sortierer einzusetzen.

- Dezember 2024: Veolia hat seine Position im Recyclingmarkt durch den Erwerb eines 60-prozentigen Anteils an PET Recycling Team für 80 Millionen CHF gestärkt. Diese strategische Investition erweitert Veolias Schweizer Aktivitäten und fügt dem Portfolio 40.000 Tonnen Recyclingkapazität in Lebensmittelqualität hinzu.

Berichtsumfang des globalen Recyclate PET Marktes

Recyclate PET ist definiert als ein nachhaltiges, wiederaufbereitetes thermoplastisches Material, das aus Post-Consumer- oder Post-Industrial-Polyethylenterephthalat (PET)-Abfällen gewonnen wird, wie Kunststoffflaschen, Behälter und Verpackungen. Es wird durch Prozesse wie Sortieren, Waschen und Mahlen hergestellt, die den Abfall in hochwertige Flakes oder Pellets umwandeln. Diese können durch Festphasenkondensation weiter gereinigt und repolymerisiert werden und bieten eine vielseitige, umweltfreundliche und kostengünstige Alternative zu Neuware-PET, oft mit geringeren Treibhausgasemissionen.

Der Recyclate PET Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in PET-Stapelfaser, PET-Bänder, PET-Platten oder -Folien, PET-Flaschen (Lebensmittelqualität), PET-Flaschen (Nicht-Lebensmittelqualität) und sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Verpackung, Industriegarn, Baumaterialien und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 26 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| PET-Stapelfaser |

| PET-Bänder |

| PET-Platten oder -Folien |

| PET-Flaschen (Lebensmittelqualität) |

| PET-Flaschen (Nicht-Lebensmittelqualität) |

| Sonstige Produkttypen |

| Verpackung |

| Industriegarn |

| Baumaterialien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | PET-Stapelfaser | |

| PET-Bänder | ||

| PET-Platten oder -Folien | ||

| PET-Flaschen (Lebensmittelqualität) | ||

| PET-Flaschen (Nicht-Lebensmittelqualität) | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Verpackung | |

| Industriegarn | ||

| Baumaterialien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für Recyclate PET bis 2031 prognostiziert?

Die Größe des Recyclate PET Marktes soll bis 2031 12,42 Millionen Tonnen erreichen, was einer CAGR von 7,19 % ausgehend von 8,78 Millionen Tonnen im Jahr 2026 entspricht.

Wie wirken sich Vorgaben für Recyclingmaterialanteile auf Lieferverträge aus?

Verbindliche Quoten in Europa und mehreren US-Bundesstaaten veranlassen Marken, mehrjährige Abnahmeverträge mit festem Volumen abzuschließen und geben Recyclern die Umsatzsicherheit, neue Kapazitäten zu finanzieren.

Welches Segment führt derzeit die Nachfrage an?

Verpackung hält mit 50,79 % des Volumens 2025 den größten Anteil, gestützt durch Getränkeflaschenvorgaben und die zunehmende Nutzung von Thermoformschalen.

Warum gewinnt die Depolymerisation an Bedeutung?

Chemisches Recycling wandelt gemischtes oder farbiges PET in neuwareäquivalentes Harz um, erweitert den adressierbaren Abfallpool auf Ströme, die mechanische Linien ablehnen, und erzielt einen Preisaufschlag.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 8,38 %, angetrieben durch die Anforderungen an Recyclingmaterialanteile in China und Indien sowie die boomende Textilinachfrage.

Seite zuletzt aktualisiert am: