Größe und Marktanteil des Polyethylenterephthalat (PET)-Marktes im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

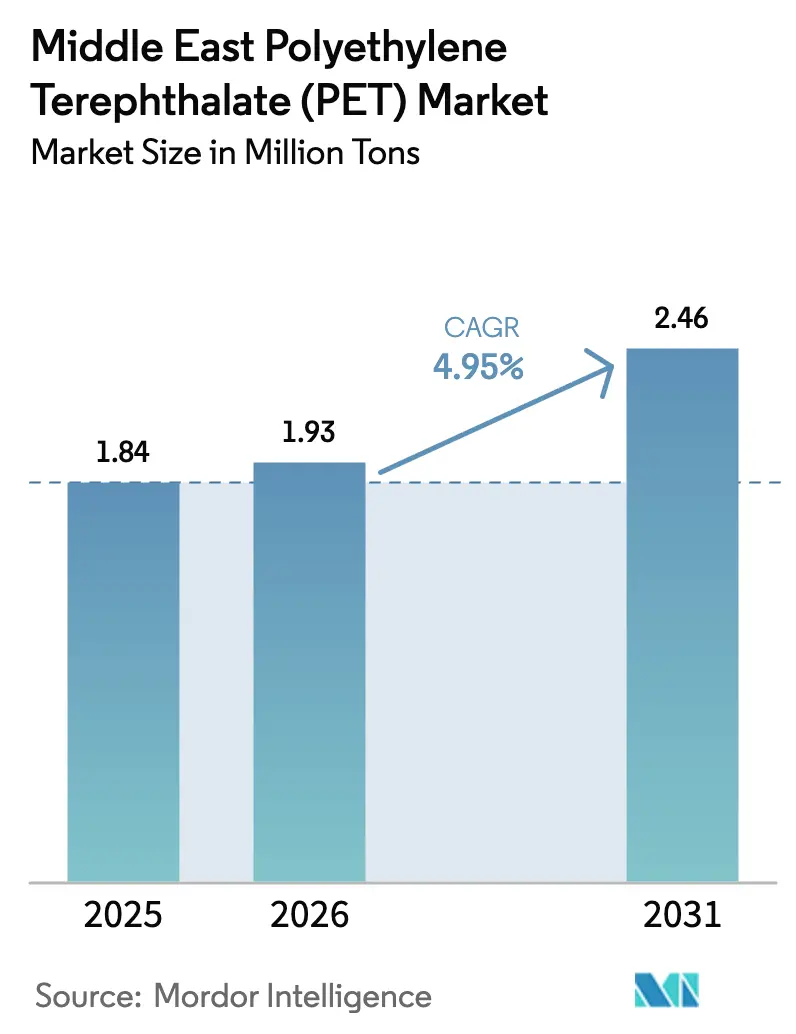

| Marktgröße im Basisjahr (2025) | 1.84 Millionen Tonnen |

| Marktvolumen (2026) | 1.93 Millionen Tonnen |

| Marktvolumen (2031) | 2.46 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyethylenterephthalat (PET)-Marktes im Nahen Osten durch Mordor Intelligence

Die Größe des Polyethylenterephthalat-Marktes im Nahen Osten wurde im Jahr 2025 auf 1,84 Millionen Tonnen geschätzt und soll von 1,93 Millionen Tonnen im Jahr 2026 auf 2,46 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 4,95 % während des Prognosezeitraums (2026–2031). Starke Tourismusströme, städtische Lebensstiländerungen und klare Nachhaltigkeitsvorgaben halten die Nachfrage auf einem Aufwärtspfad, auch wenn Preisvolatilität und regulatorische Komplexität die Produzenten herausfordern. Saudi-Arabien und die Vereinigten Arabischen Emirate bleiben die größten Volumenstandorte, doch kleinere GCC-Mitglieder tragen einen wachsenden Anteil am inkrementellen Wachstum bei, da sie ihre Gast- und Einzelhandelsinfrastruktur ausbauen. Integrierte Produzenten profitieren von einem Rohstoffe-Kostenvorteil von 200–300 USD pro Tonne, der die Margen schützt, wenn die Rohölpreise steigen. Gleichzeitig beschleunigen obligatorische Recyclingquoten die Investitionen in chemisches Recycling und rPET-Kapazitäten und verschieben das Wettbewerbsfeld allmählich zugunsten von Akteuren, die Post-Consumer-Rohstoffe sichern können. Eine wachsende Anwendungsbasis in der Elektronik und bei Hardware für erneuerbare Energien fügt eine weitere Schicht strukturellen Wachstums hinzu, das die Volumina über die traditionelle Getränkeverpackung hinaushebt.

Wesentliche Erkenntnisse des Berichts

- Nach Quellentyp entfiel auf Virgin PET im Jahr 2025 ein Anteil von 72,64 % am Polyethylenterephthalat (PET)-Markt im Nahen Osten, während Recycled PET bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

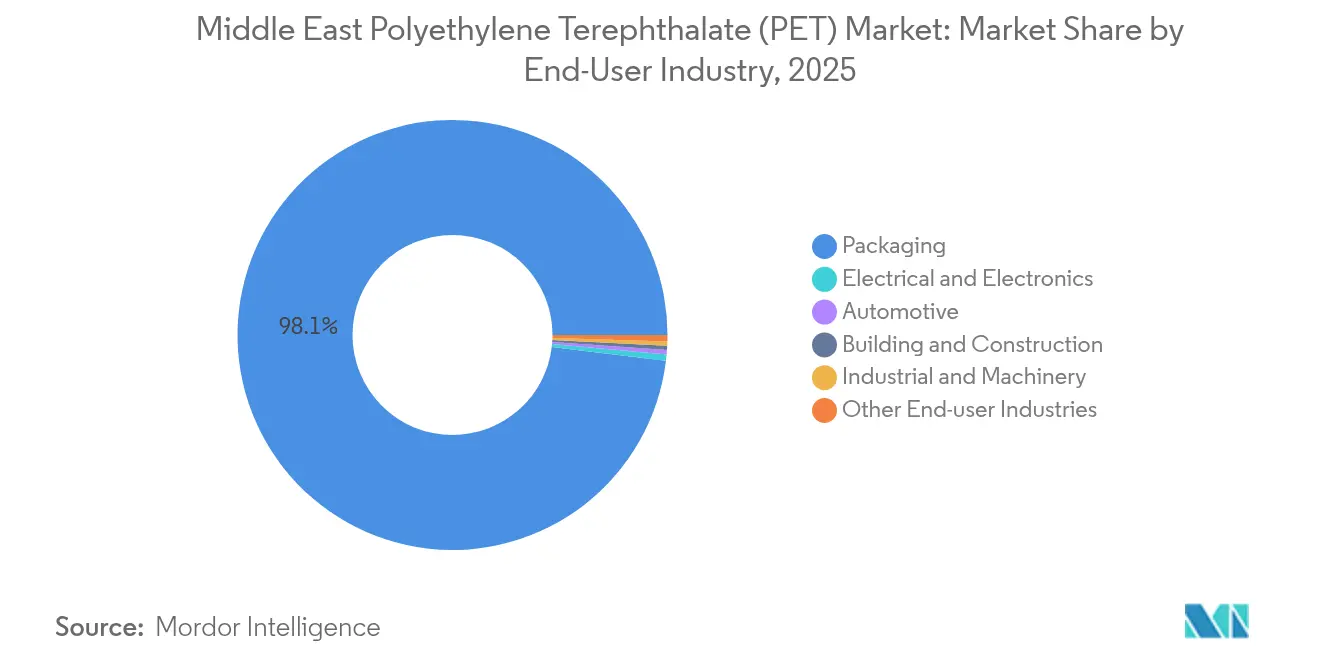

- Nach Endverbrauchsbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 98,08 % am Polyethylenterephthalat (PET)-Markt im Nahen Osten, und Elektro und Elektronik verzeichnet eine CAGR von 7,25 % bis 2031.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Umsatzanteil von 44,80 % am Polyethylenterephthalat (PET)-Markt im Nahen Osten und verzeichnet eine CAGR von 5,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Polyethylenterephthalat (PET)-Markt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg des Flaschenwasserverbrauchs im GCC | +1.20% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Kurzfristig (≤ 2 Jahre) |

| Boomender Sektor für verpackte Lebensmittel und Convenienceprodukte | +1.00% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait | Mittelfristig (2–4 Jahre) |

| GCC-Tourismusboom treibt PET-Nachfrage für unterwegs | +0.80% | Vereinigte Arabische Emirate, Saudi-Arabien, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil bei petrochemischen Rohstoffen | +0.60% | Saudi-Arabien, Kuwait, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Obligatorische rPET-Inhaltsquoten ab 2027 | +0.50% | Vereinigte Arabische Emirate, Saudi-Arabien, regionale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg des Flaschenwasserverbrauchs im GCC

Der Pro-Kopf-Flaschenwasserverbrauch in Saudi-Arabien liegt bei 120 Litern pro Jahr, etwa doppelt so hoch wie der globale Durchschnitt – eine Zahl, die klimabedingte Hydrationsbedürfnisse und Präferenzen für Premiummarken unterstreicht. Dubais 17,15 Millionen Besucher im Jahr 2024 generierten einen zusätzlichen Flaschenwasserbedarf von 130 Millionen Litern, wobei die Sommermonate 40 % dieses Volumensanstiegs ausmachten. Katars wachsende Hotelleriepipeline und Saudi-Arabiens NEOM-Entwicklung werden den touristischen Wasserverbrauch bis 2030 noch weiter steigern. Dieser unaufhörliche Durst erhält die Abnahme von Harz in Flaschengüte aufrecht, unterstützt Hochgeschwindigkeits-Vorformlinien und schafft Anreize zur Gewichtsreduzierung, um die Materialintensität zu senken. Das Ergebnis ist ein dauerhaftes Wachstum auf dem Polyethylenterephthalat (PET)-Markt im Nahen Osten trotz allmählicher Verschiebungen hin zu Mehrwegsystemen.

Boomender Sektor für verpackte Lebensmittel und Convenienceprodukte

Hypermärkte und E-Commerce-Kanäle in den Vereinigten Arabischen Emiraten melden zweistelliges Wachstum bei Fertigmahlzeiten, Snacks und tiefgekühlten Mehrküchengerichten, die PET-basierte Barrierefolien für eine verlängerte Haltbarkeit benötigen. Expatriatengemeinschaften, die mehr als 80 % der Bevölkerung der Vereinigten Arabischen Emirate ausmachen, fragen globale Lebensmittelmarken in portionskontrollierten Verpackungen nach und steigern so die Nachfrage nach thermogeformten Schalen und Abdeckfolien. Saudi-Arabiens Lebensmittelverarbeitungsinitiative im Rahmen von Vision 2030 fördert die lokale Verarbeitung importierter Grundnahrungsmittel und eröffnet neue Möglichkeiten für inländische Verpackungslinien, die auf der Klarheit und Festigkeit von PET aufbauen. Da in den GCC-Hauptstädten immer mehr Haushalte mit zwei Einkommen entstehen, wächst der Bedarf an Convenienceprodukten und zementiert PET weiter als bevorzugtes Material für portable, mikrowellengeeignete und sauerstoffbarrierereiche Lebensmittellösungen auf dem Polyethylenterephthalat (PET)-Markt im Nahen Osten.

GCC-Tourismusboom treibt PET-Nachfrage für unterwegs

Mehr als 100 Milliarden USD werden in Gastgewerbe- und Unterhaltungsprojekte investiert, von Dubais Expo-Legacyvierteln bis hin zu Saudi-Arabiens Rotes-Meer-Resorts. Diese Anlagen ziehen Kurzzeiturlauber an, die portable Getränke-, Snack- und Körperpflegeverpackungen bevorzugen, die Temperaturschwankungen standhalten können. Flugzeugcatering, Duty-Free-Einzelhandel und Stadionkonzessionen verbrauchen große Mengen an Einzel-PET-Flaschen, die leichte und bruchsichere Standards erfüllen müssen. Saisonale Besucherspitzen verursachen Lieferkettenengpässe, die die lokale Harzproduktion gegenüber Importen begünstigen und zusätzliche Abnahmeverträge für regionale Verarbeiter sichern. Das Tourismus-Schwungrad speist sich daher in den Polyethylenterephthalat (PET)-Markt im Nahen Osten zurück und hebt die Basisnachfrage bis 2030.

Kostenvorteil bei petrochemischen Rohstoffen

Ethanbasierte Dampfcracker und Paraxylol-Anlagen in Jubail, Yanbu und Shuaiba bieten einen Kostenvorteil von 200–300 USD pro Tonne gegenüber naphthabasierten Anlagen in Asien. Langfristige Lieferverträge mit Saudi Aramco und Kuwait Petroleum sichern Preisstabilität und ermöglichen wettbewerbsfähige Exportangebote, selbst wenn der Brent-Preis 85 USD pro Barrel übersteigt. Clusterung reduziert die Logistikkosten um bis zu 20 %, und staatliche Anreize für Versorgungsleistungen senken die variablen Kosten weiter. Dieser strukturelle Vorteil ermöglicht es den Produzenten, in chemisches Recycling, Spezialcopolymere und Mehrschichttechnologien zu investieren, ohne die Margen zu gefährden – eine Dynamik, die den Polyethylenterephthalat (PET)-Markt im Nahen Osten sowohl für etablierte Unternehmen als auch für neue Marktteilnehmer attraktiv hält.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohöl- und Paraxylol-Preisvolatilität | -0.70% | Regional, mit Kuwait als am stärksten exponiertem Markt | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen in den Vereinigten Arabischen Emiraten und Saudi-Arabien | -0.40% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Begrenzte lebensmittelechte rPET-Kapazität von weniger als 30.000 Tonnen pro Jahr | -0.30% | Regional, alle GCC-Märkte betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohöl- und Paraxylol-Preisvolatilität

Paraxylol-Preise folgen den Rohölschwankungen und komprimieren die Spreads für PET-Produzenten in Hochpreisphasen, selbst nach Rohstoffrabatten. Die EQUATE-Anlage in Kuwait, die auf Naphtha-Cracking angewiesen ist, verzeichnet Margenverluste von 15 %, wenn der Brent-Preis steigt, was gelegentlich zu Lastreduzierungen führt. Saudi-arabische integrierte Komplexe sichern sich besser ab, kämpfen aber dennoch darum, die Exportwettbewerbsfähigkeit zu erhalten, wenn der Ölpreis 90 USD übersteigt. Die Regierungen in der Region haben begonnen, Energiesubventionen zu rationalisieren, die diese Schocks früher abgefedert haben, und drängen Produzenten dazu, kürzere Verträge abzuschließen oder Kostenplus-Formeln anzuwenden. Eine solche Volatilität schafft Planungsunsicherheit auf dem Polyethylenterephthalat (PET)-Markt im Nahen Osten und könnte Brownfield-Erweiterungen bis zur Verbesserung der Preistransparenz abbremsen.

Verbote von Einwegkunststoffen in den Vereinigten Arabischen Emiraten und Saudi-Arabien

Die Vereinigten Arabischen Emirate haben im Jahr 2024 Einwegplastiktüten verboten und führen bis 2027 Vorschriften für einen Recyclinganteil von 30 % in Getränkeflaschen ein. Saudi-Arabien folgt mit stufenweisen Beschränkungen, die je nach Provinz variieren und die Einhaltung erschweren. Getränkeflaschen bleiben vorerst ausgenommen, doch die Verarbeiter müssen sich auf eine künftige Ausweitung des Geltungsbereichs auf Becher, Deckel und Spezialfolien vorbereiten. Kleinere, auf Importe angewiesene Verarbeiter stehen vor Kapitalhürden beim Umstieg auf rPET oder alternative Materialien, und Inkonsistenzen bei der Durchsetzung verzögern Investitionsentscheidungen. Obwohl die politische Klarheit mit der Zeit zunimmt, hemmt die vorübergehende Unsicherheit Kapazitätserweiterungen auf dem Polyethylenterephthalat (PET)-Markt im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Führungsposition von Virgin PET steht rPET-Beschleunigung gegenüber

Virgin-Harz entfiel 2025 auf 72,64 % des Volumens, aber Recyclinggüten streben bis 2031 eine CAGR von 5,62 % an, da politische Vorgaben und Markenverpflichtungen den Einkauf neu ausrichten. Das Recht der Vereinigten Arabischen Emirate schreibt bis 2027 einen rPET-Anteil von 30 % in Flaschen vor, was Getränkeabfüller dazu zwingt, Monate vor Ablauf der Compliance-Fristen lebensmittelechte Pellets zu sichern. SABICs Zusammenarbeit mit chinesischen Depolymerisationsspezialisten und die 15-Millionen-USD-Erweiterung von Nile Plastic Recycling werden das lokale rPET-Angebot um 20.000 Tonnen erhöhen, sobald sie 2026 in Betrieb gehen.

Dennoch erfassen regionale Sammelsysteme weniger als 10 % des Post-Consumer-PET, was Importeure dazu zwingt, gepresste Flaschen aus afrikanischen und europäischen Häfen zurückzutransportieren. Produzenten mit Pyrolyse- und lösungsmittelbasierten Technologien können gemischte Kunststoffströme erschließen, obwohl die Kostenparität mit Virgin-Harz bei niedrigen Rohölpreisen schwer erreichbar bleibt. Mit verbesserter Rohstoffaggregation erwartet der Polyethylenterephthalat (PET)-Markt im Nahen Osten einen steigenden rPET-Durchdringungsgrad, während die Virgin-Dominanz in Nischen-Optik- und Hochbelastungsanwendungen erhalten bleibt.

Nach Endverbrauchsbranche: Überlegenheit der Verpackung durch Elektroniknachfrage herausgefordert

Verpackung entfiel 2025 auf 98,08 % des PET-Volumens, was den Konsumschwerpunkt und die Abhängigkeit der Region von Flaschenwasser widerspiegelt. Die Nachfrage aus dem Bereich Elektro und Elektronik verzeichnet mit einer CAGR von 7,25 % das schnellste Wachstum, angetrieben durch Rechenzentrumsknotenpunkte in Dubai South und Saudi-Arabiens NEOM-Technologiezone. Infrastrukturprojekte rüsten auf PET-basierte Isolierfolien um, da diese dielektrische Stabilität und Maßgenauigkeit bei erhöhten Temperaturen bieten.

Die Digitalisierung des Einzelhandels und schnelle Lebensmittelliefermodelle erfordern manipulationssichere, klare Verpackungen, die QR-Code-Rückverfolgung unterstützen, und zementieren damit PETs dominante Stellung in der Verpackung. Dennoch beginnen Smartphone-Hersteller und Produzenten von Solarmodul-Rückseitenfolien, flammhemmende PET-Substrate zu spezifizieren, was auf eine allmähliche Ausweitung hinweist. Mit der Reifung diversifizierter Industrien wird der Polyethylenterephthalat (PET)-Markt im Nahen Osten weiterhin auf Verpackung für Skalierung setzen, aber sich für Margenverbesserungen der Elektronik zuwenden.

Geografische Analyse

Saudi-Arabiens Anteil von 44,80 % verankert den Polyethylenterephthalat (PET)-Markt im Nahen Osten, und seine CAGR-Prognose von 5,52 % hält es bis 2031 an der Spitze. Das Bevölkerungswachstum auf 38 Millionen, Vision-2030-Tourismuskorridore und Rohstoffüberfluss wirken zusammen, um sowohl die inländische Verarbeitung als auch die Exportlieferungen zu stützen. SABICs schrittweise Debottleneckierung und die Erweiterung von JBF RAK sichern eingehende Harzflüsse für Flaschenwasser-, Molkerei- und Industriekunden und positionieren das Königreich als Versorgungszentrum für Afrika.

Die kosmopolitische Einzelhandelslandschaft der Vereinigten Arabischen Emirate zeichnet sich durch regulatorische Innovation aus. Das Land schreibt den Einsatz von Recyclinginhalten vor und hat Verbote für Einwegartikel erlassen, womit es den Markt in Richtung leistungsstarker und nachhaltiger Produkte lenkt. Duty-Free-Kanäle an den Flughäfen Dubai und Abu Dhabi fügen transitgetriebene Nachfrage hinzu, die oft in den Wintermonaten mit dem Höhepunkt der Touristenankünfte ihren Höchststand erreicht. Lokale Recyclingunternehmen beschleunigen Post-Consumer-Sammelkonzepte in Zusammenarbeit mit kommunalen Behörden, um den bevorstehenden Anforderungen von 2027 gerecht zu werden.

Kuwait, Katar und Oman machen heute gemeinsam einen bescheidenen Anteil aus, weisen aber aufgrund von Tourismusinvestitionen und der Einführung von Omnichannel-Einzelhandel vielversprechende Perspektiven auf. Kuwaits EQUATE-Komplex bietet regionale Versorgungsredundanz, während Katars Flughafenerweiterung Getränke- und Cateringvolumina in PET leitet. Omans Sonderwirtschaftszone Duqm zieht Logistikunternehmen an, die PET für Fässer mit essbaren Ölen und Chemikalien bevorzugen. Obwohl fragmentiert, wachsen diese Märkte prozentual schneller und bringen inkrementelle Tonnagenmengen, die den gesamten Polyethylenterephthalat (PET)-Markt im Nahen Osten bereichern.

Wettbewerbslandschaft

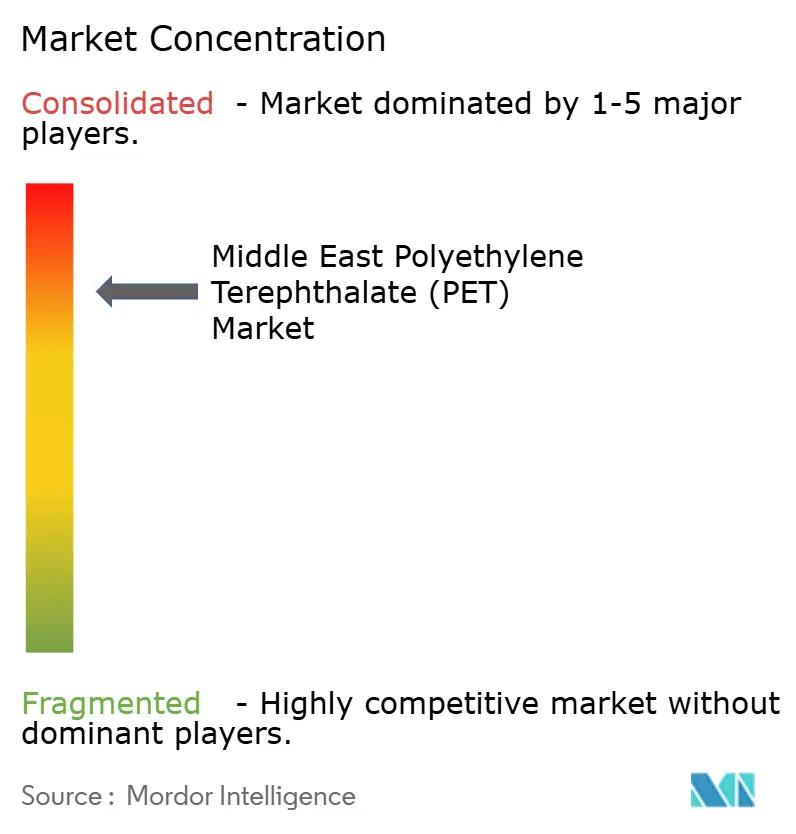

Der Polyethylenterephthalat (PET)-Markt im Nahen Osten weist eine konsolidierte Konzentration auf. SABIC verfügt über eine breite Portfolioabdeckung und verbindet Standardgüten mit aufkommenden rPET-Strömen durch Allianzen mit chinesischen Technologiepartnern. Indorama Ventures und JBF RAK nutzen ihr Prozess-Know-how, um 210.000 Tonnen neue Kapazität für Leichtgewichtsflaschen und hochglänzende Folien hinzuzufügen.

Der Wettbewerb dreht sich um den Zugang zu Post-Consumer-Rohstoffen und die Fähigkeit, lebensmittelechtes rPET zu zertifizieren. Kleinere Recyclingunternehmen konzentrieren sich auf den Flockenexport, riskieren aber eine Rohstoffknappheit, sobald Getränkeabfüller die Sammlung internalisieren. Asiatische integrierte Konzerne erwägen Joint Ventures in der Nähe von Häfen der Vereinigten Arabischen Emirate, um Logistikkosten zu umgehen und von der tourismusbedingten Nachfrage zu profitieren. Inzwischen erkunden Spezialfolienverarbeiter antistatisches und UV-stabilisiertes PET für die Elektronik und diversifizieren so ihre Einnahmen über Getränkeverpackungen hinaus.

Strategische Reaktionen konzentrieren sich auf vertikale Integration, Technologie-Upgrades und die Lokalisierung der Lieferkette. Produzenten vertiefen Allianzen mit Abfallwirtschaftsunternehmen, um Flaschenballen zu sichern, während Verarbeiter in Schnellwerkzeuge und Digitaldruck investieren, um kurzlaufende Handelseinheiten zu bedienen. Die Komplexität der regulatorischen Compliance begünstigt große Betreiber mit internen Rechts- und Nachhaltigkeitsteams, was die bestehende Führungsposition stärkt, aber dennoch Raum für Nischenherausforderer lässt, die differenzierte Leistung oder Kreislaufwirtschaftsnachweise auf dem Polyethylenterephthalat (PET)-Markt im Nahen Osten bieten.

Marktführer in der Polyethylenterephthalat (PET)-Branche im Nahen Osten

Alpek S.A.B. de C.V.

Indorama Ventures Public Company Limited

JBF RAK LLC

Reliance Industries Limited

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: JBF RAK LLC, ein golfregionbasierter Produzent von Polyethylenterephthalat (PET)-Polymerharz, hat eine umfassende Umstrukturierungsinitiative angekündigt. Mit der nun in Kraft getretenen Umstrukturierung ist JBF RAK gut positioniert, seine Rolle auf dem Polyethylenterephthalat-Markt zu stärken und potenziell die Lieferkette zu verbessern sowie das Wachstum auf dem Markt des Nahen Ostens voranzutreiben.

- Juli 2025: Nile Plastic Recycling gab Pläne bekannt, zusätzlich 15 Millionen USD zu investieren, um seine Polyethylenterephthalat (PET)-Recyclinganlage in der Industriezone Sokhna in Ägypten zu erweitern. Diese Erweiterung zielt darauf ab, die Recyclingkapazität des Unternehmens um 20.000 Tonnen jährlich zu erhöhen. Die aufgerüstete Anlage soll in der ersten Hälfte des Jahres 2026 den Betrieb aufnehmen.

Berichtsumfang des Polyethylenterephthalat (PET)-Marktes im Nahen Osten

Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbrauchsbranche abgedeckt. Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Virgin PET |

| Recycled PET (rPET) |

| Verpackung |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbrauchsbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Rest des Nahen Ostens |

| Nach Quellentyp | Virgin PET |

| Recycled PET (rPET) | |

| Nach Endverbrauchsbranche | Verpackung |

| Automobil | |

| Bau und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Sonstige Endverbrauchsbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens |

Marktdefinition

- Endverbrauchsbranche - Bau und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyethylenterephthalat-Marktes betrachteten Endverbrauchsbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harz in Primärformen wie Flüssigkeit, Pulver, Pellet usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann in abrasiven Arbeitsumgebungen problemlos Verschleiß widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Schicht Kunststoff auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbstoffe und Pigmente | Farbstoffe und Pigmente sind Zusatzstoffe, die zur Veränderung der Farbe von Kunststoff verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit anderen Eigenschaften als die einzelnen Bestandteile zu erzeugen. |

| Polymerisationsgrad (PG) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder PG bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft Polymerisationsgrade in den Tausendern. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte feste Partikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer durch Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit unebener Oberfläche, und ist die Basis von zellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von Dupont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Schichten von Material besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Sie sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorform | Eine Vorform ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschmelzen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel über Zuführeinrichtungen/Trichter. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Art von Monomer stammt, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen zu weichem Material werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Virgin-Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und extern) in Bezug auf das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Experteneinschätzungen ausgewählt. Diese Variablen werden durch Regressionsmodellierung weiter bestätigt (sofern erforderlich).

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen