Größe und Marktanteil des europäischen Polyethylenterephthalat (PET)-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

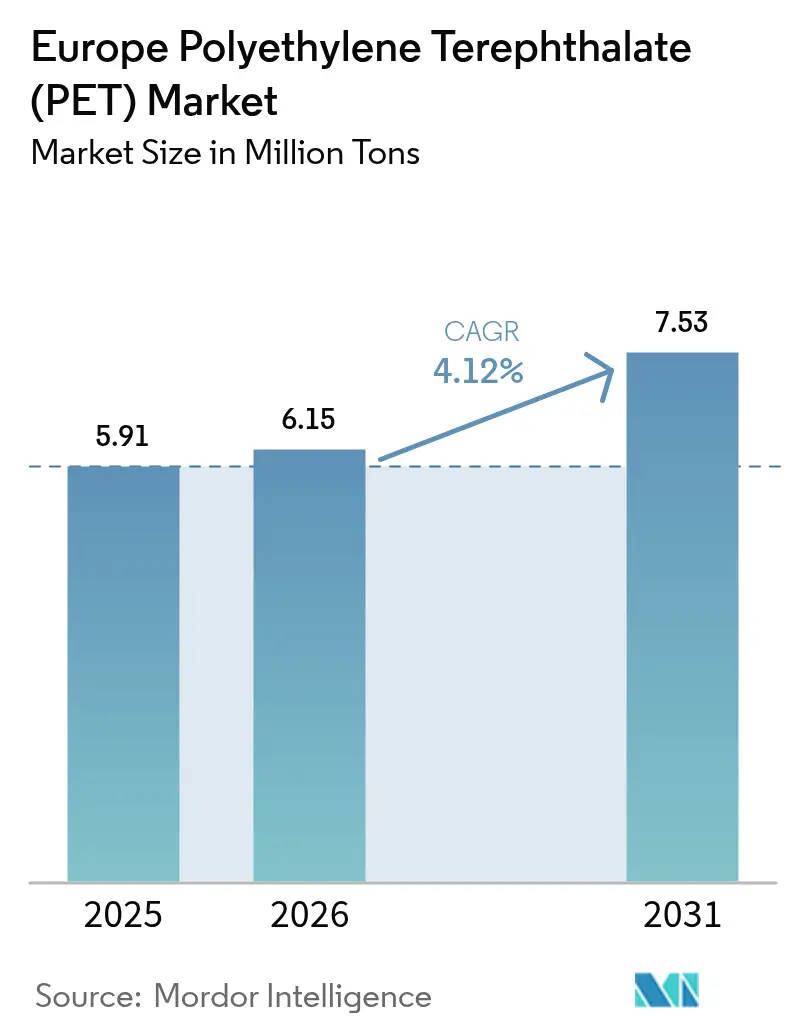

| Marktgröße im Basisjahr (2025) | 5.91 Millionen Tonnen |

| Marktvolumen (2026) | 6.15 Millionen Tonnen |

| Marktvolumen (2031) | 7.53 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

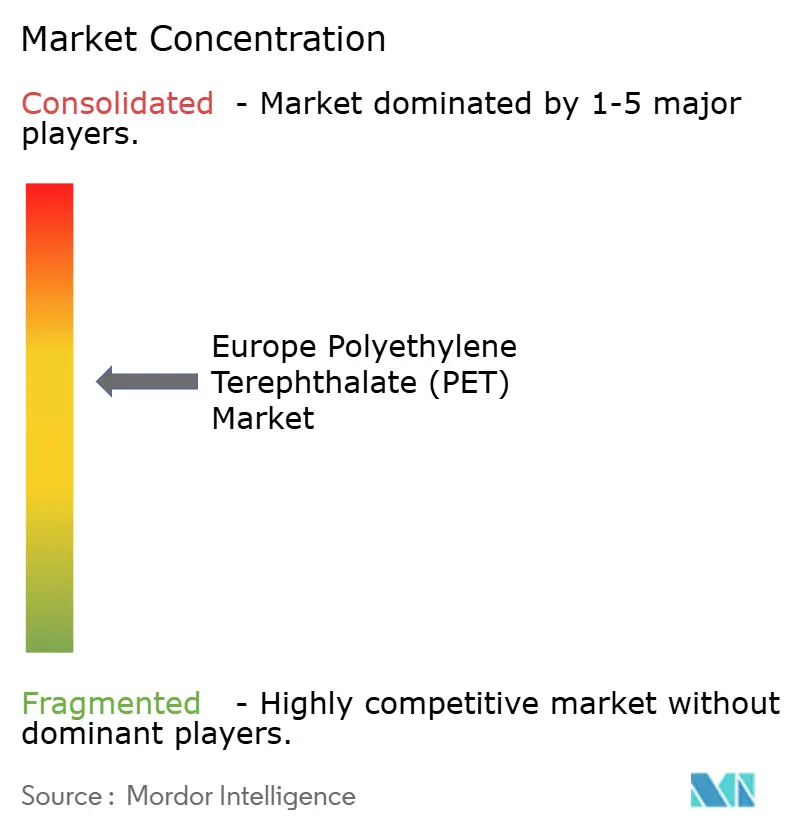

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Polyethylenterephthalat (PET)-Marktes durch Mordor Intelligence

Die Größe des europäischen Polyethylenterephthalat-Marktes soll von 5,91 Millionen Tonnen im Jahr 2025 auf 6,15 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 7,53 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 4,12 % über den Zeitraum 2026–2031 entspricht. Virgin-Harz bleibt dominant, doch Vorgaben für Recyclingmaterial in Getränkeflaschen und eine breitere Abdeckung durch Pfandsysteme verändern die Beschaffungsentscheidungen. Diese Entwicklung erhöht die Nachfrageempfindlichkeit gegenüber der Effizienz der Sammelsysteme. Investitionen in mechanisches und chemisches Recycling, die 2024 und 2025 in Betrieb genommen wurden, haben die Preislücke zwischen Virgin-Harz und Recycling-PET (rPET) verringert. Politische Anreize für biorecyceltes Kunststoff haben jedoch etwaige verbleibende Kostenaufschläge gemildert. Obwohl die Energiepreise die europäischen Produktionskosten seit 2021 hoch gehalten haben, drücken Importe aus der Türkei, Ägypten und Vietnam die regionalen Margen. Darüber hinaus verändern die Leichtbaustrategien globaler Getränkemarken die Harznachfragedynamik. Diese Strategien kommen Verarbeitern zugute, die auf Präzisionsformgebung spezialisiert sind, hemmen jedoch gleichzeitig das Gesamtwachstum des Verpackungsvolumens.

Wesentliche Erkenntnisse des Berichts

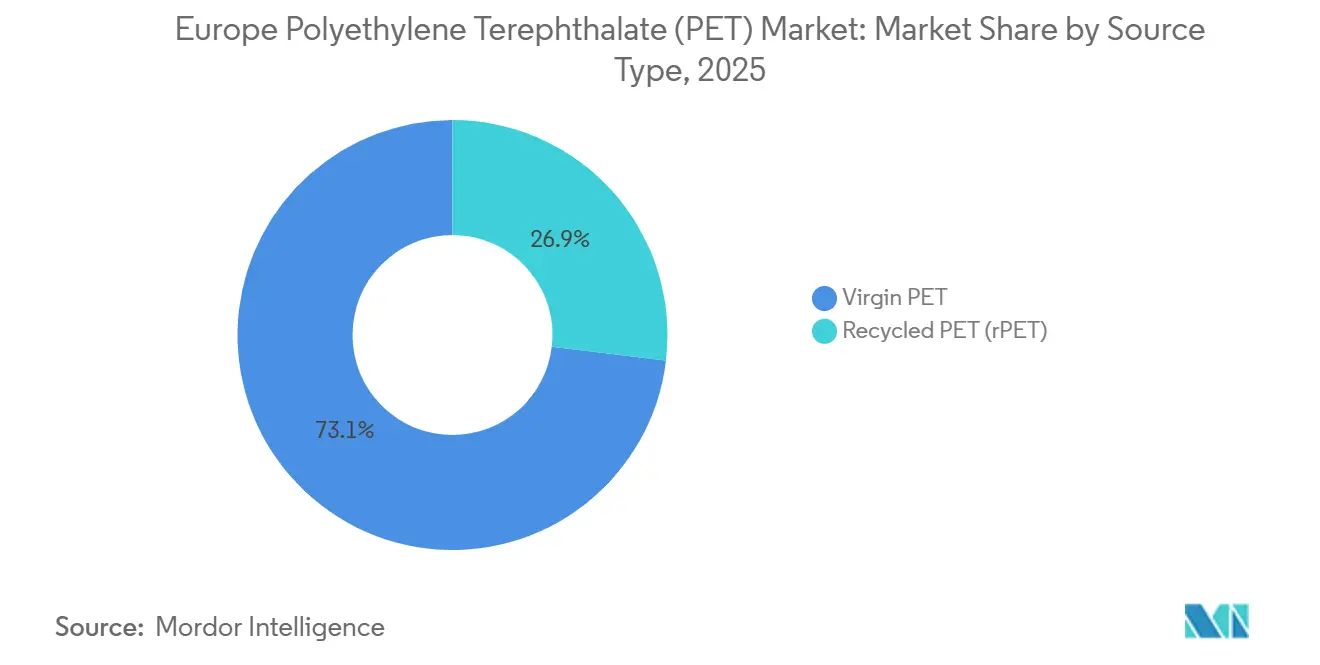

- Nach Quelltyp entfiel auf Virgin-PET im Jahr 2025 ein Anteil von 73,11 % am europäischen Polyethylenterephthalat (PET)-Markt, während Recycling-PET im Zeitraum 2026–2031 mit einer CAGR von 5,73 % wächst.

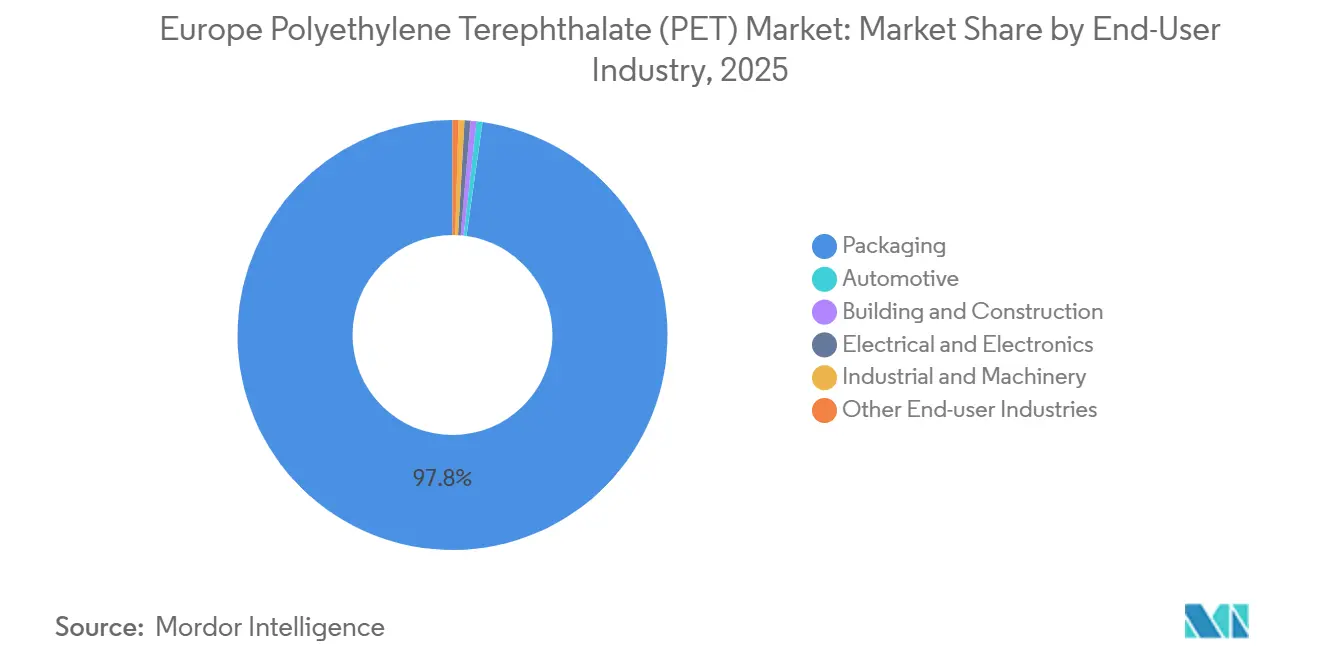

- Nach Endverbraucherbranche dominierte Verpackung im Jahr 2025 mit einem Anteil von 97,78 %; der Bereich Elektro und Elektronik soll im Prognosezeitraum 2026–2031 mit einer CAGR von 4,55 % wachsen.

- Nach Geografie hielt das übrige Europa im Jahr 2025 einen Anteil von 37,22 % am europäischen Polyethylenterephthalat (PET)-Markt, während Russland mit einer CAGR von 4,48 % im Zeitraum 2026–2031 das am schnellsten wachsende Gebiet ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Polyethylenterephthalat (PET)-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Richtlinie über Einwegkunststoffe schreibt 25 % rPET in Getränkeflaschen vor | +1.2% | EU-27, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Ausweitung des Pfandsystems verbessert PET-Ballenqualität und -mengen | +0.9% | Deutschland (ausgereift), Vereinigtes Königreich und Frankreich (im Entstehen), Irland und Portugal (jüngst eingeführt) | Langfristig (≥ 4 Jahre) |

| Leichtbautrend von Glas/Metall zu PET bei alkoholischen Getränken und Milchprodukten | +0.7% | Westeuropa (Frankreich, Italien, Spanien), mit Übernahme in Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Preisunterschied zwischen Virgin-PET und rPET regt Verarbeiter zur Substitution an | +0.5% | EU-27, insbesondere Niederlande, Belgien und Deutschland mit hoher Verarbeiterdichte | Kurzfristig (≤ 2 Jahre) |

| Ausbau des chemischen Recyclings sichert lebensmittelechte rPET-Versorgung | +0.8% | Frankreich (Carbios, Loop), Deutschland (Loop-BASF), mit Technologielizenzierung in der gesamten EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Richtlinie über Einwegkunststoffe schreibt 25 % rPET in Getränkeflaschen vor

Markenhersteller stehen nun vor einer verbindlichen Vorgabe, da die Richtlinie Recyclingmaterial von einer Kostenfrage zu einer Compliance-Anforderung macht. Dieser Wandel zwingt sie dazu, mehrjährige Abnahmeverträge abzuschließen, was die Liquidität am Spotmarkt verringert. Darüber hinaus bietet die Richtlinie bis 2027 einen zolläquivalenten Vorteil für EU-Recycler, da außerhalb der EU verarbeitetes rPET nicht zu den Compliance-Zielen beiträgt. Diese Politik lenkt Investitionen in europäische Anlagen[1]Europäische Kommission, "Paket zur Kreislaufwirtschaft," EC.europa.eu. Im Februar 2026 wählte Loop Industries strategisch den BASF-Standort Schwarzheide aus, was die Auswirkungen der Richtlinie verdeutlicht.

Ausweitung des Pfandsystems verbessert PET-Ballenqualität und -mengen

Deutschlands hohe Rückgabequote stellt sicher, dass die Ballen weitgehend unverschmutzt bleiben, was ein direktes Flasche-zu-Flasche-Recycling mit minimalem Wiederaufbereitungsaufwand ermöglicht. In seinem ersten Betriebsjahr unterstreichen Irlands beeindruckende Zahlen zur Behälterpfandrückgabe die Auswirkungen gut kalibrierter Pfandwerte auf die Verbraucherentscheidungen. Das Vereinigte Königreich hingegen bleibt durch seine Verschiebung auf 2027 auf Haushaltssammelströme angewiesen, die mit Verunreinigungsproblemen zu kämpfen haben, was das Angebot an lebensmittelechtem rPET einschränkt.

Leichtbautrend von Glas oder Metall zu PET bei alkoholischen Getränken und Milchprodukten

Fortschritte in der Formgebungstechnologie haben es Coca-Cola ermöglicht, die Integrität seiner Flaschen zu wahren, und Evian hat dasselbe mit seinen Formaten erreicht, selbst bei geringeren Wandstärken[2]Coca-Cola Company, "Leichtbauinitiativen," Coca-colacompany.com. Inspiriert von diesen Innovationen übernehmen Wein- und Spirituosenhersteller diesen Ansatz, um Frachtkosten zu senken und Bruchkosten zu minimieren. Milchverarbeiter nutzen derweil die Sauerstoffbarriereeigenschaften von PET, um die Haltbarkeit ihrer Milch zu verlängern. Da die Nachfrage nach abgefüllten Getränken weiter steigt, ist die Mäßigung beim Volumenwachstum auf den reduzierten Harzeinsatz pro Einheit zurückzuführen.

Preisunterschied zwischen Virgin-PET und rPET regt Verarbeiter zur Substitution an

Im Jahr 2024 erzielte lebensmittelechtes rPET einen Aufschlag gegenüber Virgin-Harz. Verarbeiter vollzogen jedoch einen strategischen Wandel und priorisierten die Einhaltung regulatorischer Vorgaben gegenüber den Kosten. Kapazitätserweiterungen im mechanischen Recycling in Portugal, Frankreich und Italien verringerten den Preisunterschied, doch energieintensive Waschschritte hielten ein positives Differenzial aufrecht. Darüber hinaus verengte Frankreichs Subvention für biorecycelten Kunststoff die Preislücke weiter und stärkte die Nachfragestabilität für Recyclingmaterial.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige PET-Importe aus der Türkei, Ägypten und Vietnam drücken die Margen der EU-Hersteller | -0.6% | EU-27, insbesondere Italien, Belgien und Niederlande (Importdrehscheiben) | Kurzfristig (≤ 2 Jahre) |

| Hohe EU-Energiekosten untergraben die Wettbewerbsfähigkeit | -0.4% | Deutschland, Niederlande, Belgien (energieintensive Produktionscluster) | Mittelfristig (2–4 Jahre) |

| Anti-Kunststoff-Kampagnen von NGOs treiben die Substitution durch Aluminium bei Getränken voran | -0.3% | Westeuropa (Vereinigtes Königreich, Frankreich, Deutschland) mit hohem Umweltbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige PET-Importe aus der Türkei, Ägypten und Vietnam drücken die Margen der EU-Hersteller

Im Jahr 2025 war die Türkei der größte externe PET-Lieferant für die Europäische Union. Die Regierung in Ankara leitete eine Schutzmaßnahmenuntersuchung ein, als ihre inländischen Hersteller aufgrund günstigerer Lieferungen aus Vietnam und Ägypten einen Margendruck erlitten. Europäische Hersteller, die mit höheren Energie- und Rohstoffkosten konfrontiert waren, sahen ihre Gewinnmargen schrumpfen. Dies veranlasste Indorama Ventures, 2024 eine Überprüfung des Betriebs seines Standorts in Rotterdam durchzuführen.

Hohe EU-Energiekosten untergraben die Wettbewerbsfähigkeit

Im Jahr 2024 verdeutlichte ein Ereignis höherer Gewalt im Werk von Alpek in Wilton die betrieblichen Schwachstellen der Branche. Gleichzeitig haben die Erdgaspreise, die im Vergleich zu 2020 deutlich erhöht geblieben sind, die Energieeinsatzkosten für die regionale PET-Polymerisation in die Höhe getrieben. Angesichts dieser Herausforderungen wenden sich die Hersteller zunehmend dem Recycling zu, angelockt durch dessen geringere Energiekosten pro Tonne und ein stabileres regulatorisches Umfeld.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelltyp: Regulatorische Vorgaben lenken das Wachstum in Richtung Recycling-Rohstoffe

Von 2026 bis 2031 wird Recycling-PET seinen Virgin-Gegenstück übertreffen und mit einer prognostizierten CAGR von 5,73 % seinen Anteil am europäischen PET-Markt stetig ausbauen. Im Jahr 2025 navigierte Starlingers recoSTAR PET art, nachdem es die EFSA-Zulassung erhalten hatte, geschickt durch strengere Massenbilanzvorgaben. Dieser strategische Schritt beseitigte nicht nur Compliance-Hürden, sondern zog auch neue Investitionen an. Während Virgin-Qualitäten mit einem Marktanteil von 73,11 % (im Jahr 2025) von Branchen bevorzugt werden, die auf gleichbleibende Schmelzflusseigenschaften angewiesen sind, verspricht der Aufstieg des chemischen Recyclings, verunreinigte Materialströme zu erschließen und das Angebot zu diversifizieren.

Jüngste Kapazitätserweiterungen im mechanischen Bereich in Portugal, Frankreich und Italien konzentrieren sich auf Kreisläufe für klare Flaschen. Im Gegensatz dazu befasst sich die chemische Depolymerisation mit Herausforderungen durch opake und Textilabfälle. Um diese innovativen Methoden zu stärken, hat Frankreich einen Geldbonus für biorecycelten Kunststoff eingeführt, der deren Betriebskosten effektiv senkt. Diese Initiative unterstreicht eine duale Strategie für Recyclingmaterial, die auf unterschiedliche Verunreinigungsgrade zugeschnitten ist. Mit zunehmend strengeren Vorschriften gewinnen integrierte Akteure, die sowohl mechanische als auch chemische Prozesse beherrschen, mehr Flexibilität bei der Beschaffung und Compliance und stärken damit ihre Wettbewerbsposition im europäischen PET-Bereich.

Nach Endverbraucherbranche: Dominanz der Verpackung verdeckt Nischenwachstum bei der Elektrifizierung

Im Jahr 2025 übernahm die Verpackungsbranche die Führung im europäischen Polyethylenterephthalat (PET)-Markt und sicherte sich einen beherrschenden Anteil von 97,78 %. Diese Dominanz unterstreicht die zentrale Rolle der Getränkeabfüllung und den verstärkten regulatorischen Fokus auf Einwegkunststoffe. Innovationen wie die leichten 13,5-g-CSD-Flaschen verfeinern den Harzeinsatz pro Liter. Obwohl dieser Fortschritt potenzielle Volumensteigerungen begrenzt, steigen die Stückverkäufe. Der Bereich Elektro und Elektronik, angetrieben durch Anwendungen wie die Isolierung von Elektrofahrzeugbatterien und Hochtemperatursteckverbinder, soll im Prognosezeitraum 2026–2031 mit einer CAGR von 4,55 % wachsen und dabei von den dielektrischen und mechanischen Vorteilen von PET profitieren.

In Anerkennung der Vorteile der Gewichtsreduzierung für eine verbesserte Reichweite übernehmen Automobilhersteller zunehmend PET für Innenverkleidungen und Komponenten im Motorraum. Mit der Diversifizierung der Fertigung weiten sich die industriellen Anwendungen von PET aus und reichen von Förderbändern bis hin zu Schutzfolien. Ein bedeutender Meilenstein ist die Einführung von 100 % rPET-Joghurtbechern, was einen strategischen Vorstoß in die Milchproduktverpackung signalisiert. Diese Entwicklungen deuten auf einen Wandel hin: Während Getränkeflaschen lange Zeit das Hauptsegment waren, steigt die Nachfrage nach spezialisierten PET-Qualitäten in verschiedenen europäischen Sektoren.

Geografische Analyse

Deutschlands gut etabliertes Pfandsystem minimiert die Ballenverschmutzung und ermöglicht es dem Land, sortierte Flocken in Nachbarländer mit weniger effizienten Sammelsystemen zu exportieren. Dieser hochwertige Rohstoff unterstützt nicht nur mehrere mechanische Anlagen, sondern hat auch das Interesse von Loop Industries für seine chemischen Recyclingvorhaben geweckt. Während Frankreich sein Pfandsystem nur langsam einführt, kompensiert es dies mit Subventionen für die Depolymerisation und der Förderung enzymatischer Methoden. Diese Strategie deutet auf einen bewussten politischen Wandel hin, der darauf abzielt, die rPET-Versorgung von der Sammelqualität zu entkoppeln.

Russland, das von der Importsubstitution und der Rohstoffintegration aus SIBURs neuem Polymerkomplex profitiert, soll im Prognosezeitraum 2026–2031 mit einer CAGR von 4,48 % wachsen. Dieser Komplex gewährleistet eine gleichbleibende Versorgung mit PTA und MEG für Virgin- und Recyclingmischungen. Die Verzögerung des Pfandsystems im Vereinigten Königreich bis 2027 verlängert dessen Abhängigkeit von der Haushaltssammlung und schränkt den Zufluss von hochwertigem rPET in Alpeks Werk in Wilton ein. Irlands rasche Übernahme von Pfandanreizen hingegen unterstreicht eine starke Verbraucherakzeptanz. Portugal plant seinen Start im Jahr 2026, während Rumäniens bemerkenswerte Rückgabequote dazu beiträgt, regionale Unterschiede in der europäischen Polyethylenterephthalat (PET)-Landschaft zu überbrücken.

Im Jahr 2025 hielt das „übrige Europa” einen Volumenanteil von 37,22 % und bediente die vielfältigen Anforderungen der mittel- und südeuropäischen Märkte. Mit einer reifenden Pfandsysteminfrastruktur und Fortschritten beim chemischen Recycling für Rohstoffe niedrigerer Qualität werden die Lieferketten dynamischer. Dieser Wandel soll den grenzüberschreitenden Ballenhandel fördern und integrierte Akteure stärken, die in der Lage sind, Rohstoffe und Technologien in ganz Europa zu managen.

Wettbewerbslandschaft

Der europäische Polyethylenterephthalat (PET)-Markt ist mäßig konsolidiert. ALPLA und Plastipak verwischen die Grenzen zwischen Herstellern und Verarbeitern, indem sie in das Recycling einsteigen. Ihr Ziel ist es, Post-Consumer-Material in ihre Flaschenvorformlinge zu integrieren. Auf einem anderen Gebiet pilotieren oder lizenzieren aufstrebende chemische Recycler modernste Depolymerisationstechnologien. Diese Unternehmen nutzen die Genehmigung der EFSA, die bestimmte regulatorische Bedenken ausgeräumt hat. Darüber hinaus dämpfen Importe aus der Türkei, Ägypten und Vietnam Preisanstiege in der EU. Diese Entwicklung zwingt etablierte Akteure dazu, entweder Kosten zu senken oder sich auf spezialisierte Nischen zu konzentrieren. Im europäischen Polyethylenterephthalat (PET)-Bereich entwickelt sich die Wettbewerbslandschaft weiter. Der Schwerpunkt verlagert sich von der bloßen Skalierung der Polymerisation hin zur Beherrschung des Recycling-Rohstoffmanagements und der regulatorischen Ausrichtung. Diese Entwicklung wird künftige Kapitalinvestitionen prägen.

Marktführer der europäischen Polyethylenterephthalat (PET)-Branche

Indorama Ventures Public Company Limited

Alpek S.A.B. de C.V.

Plastipak Holdings, Inc.

ALPLA Group

Equipolymers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Europäische Kommission leitete eine Antidumpinguntersuchung zu PET-Importen aus Vietnam ein, als Reaktion auf Beschwerden der EU-Industrie über schädigende Unterpreisgestaltung.

- Januar 2024: Bormioli Pharma und Loop Industries stellten eine Pharmaflasche aus 100 % Loop-PET vor und demonstrierten damit die Fähigkeit der Infinite-Loop-Technologie, Abfälle minderer Qualität in lebensmittel- und pharmakonformes Harz aufzuwerten.

Berichtsumfang des europäischen Polyethylenterephthalat (PET)-Marktes

Polyethylenterephthalat (PET) ist ein leichtes, langlebiges und vielseitiges thermoplastisches Polymer aus der Polyesterfamilie. Bekannt für seine Klarheit und Festigkeit, wird es in der Verpackungs- und Textilindustrie umfassend eingesetzt. PET wird durch die Polymerisation von Ethylenglykol und Terephthalsäure (oder DMT) hergestellt und ist gut recycelbar, was zur Abfallreduzierung und zu Nachhaltigkeitsbemühungen beiträgt.

Der europäische Polyethylenterephthalat (PET)-Markt ist nach Quelltyp, Endverbraucherbranche und Geografie segmentiert. Nach Quelltyp ist der Markt in Virgin-PET und Recycling-PET (rPET) unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 5 Ländern der Region. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Virgin-PET |

| Recycling-PET (rPET) |

| Verpackung |

| Automobil |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Quelltyp | Virgin-PET |

| Recycling-PET (rPET) | |

| Nach Endverbraucherbranche | Verpackung |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polyethylenterephthalat-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harz in Primärformen wie Flüssigkeit, Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Virgin-Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen