Größe und Marktanteil des Asien-Pazifik-Markts für Polyethylenterephthalat (PET)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

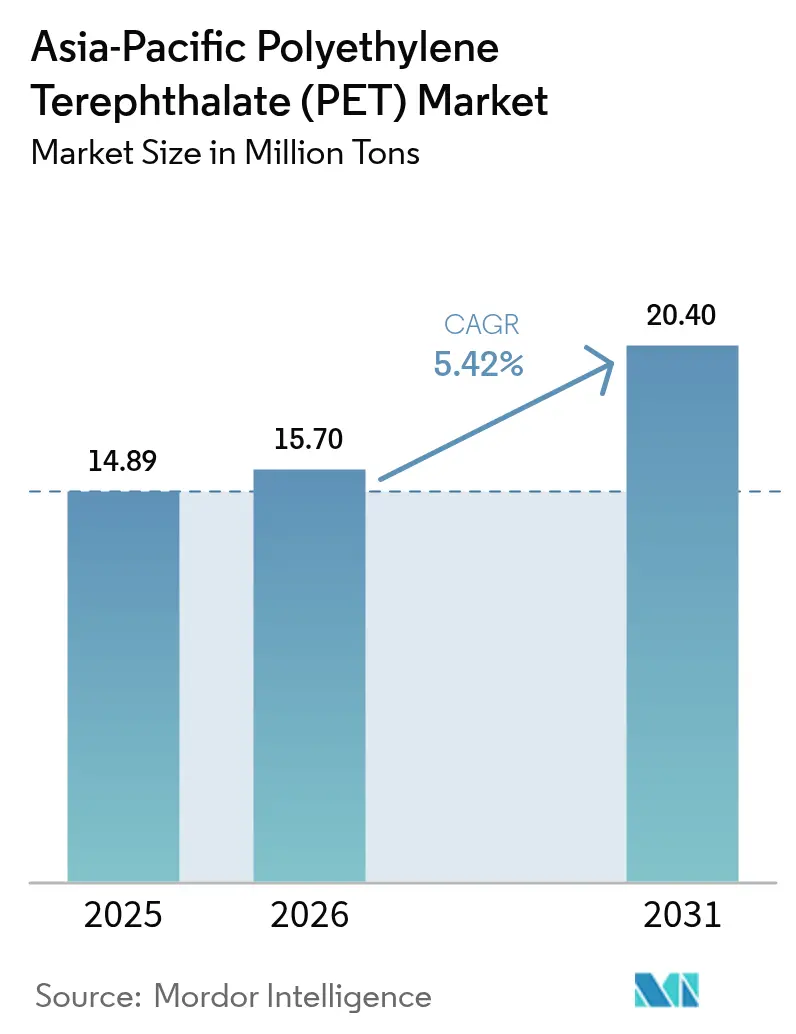

| Marktgröße im Basisjahr (2025) | 14.89 Millionen Tonnen |

| Marktvolumen (2026) | 15.7 Millionen Tonnen |

| Marktvolumen (2031) | 20.4 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für Polyethylenterephthalat (PET) von Mordor Intelligence

Der Asien-Pazifik-Markt für Polyethylenterephthalat (PET) hatte im Jahr 2025 einen Wert von 14,89 Millionen Tonnen und wird voraussichtlich von 15,7 Millionen Tonnen im Jahr 2026 auf 20,4 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum wird durch die Premiumisierung von Getränken, den Bedarf an E-Commerce-Logistik und Nachhaltigkeitsziele der Textilindustrie gestützt, die zusammen die PET-Durchdringung in Verbraucher- und industriellen Lieferketten vertiefen. Eine robuste nachgelagerte Integration hält die Produktionskosten wettbewerbsfähig, während Durchbrüche im chemischen Recycling Flasche-zu-Flasche-Kreisläufe ermöglichen, die für Regulierungsbehörden und multinationale Markeninhaber attraktiv sind, die nachweisbare CO₂-Reduktionen anstreben. Die Nachfragediversifizierung in den Automobil-, Elektronik- und Baubereich stabilisiert die Einnahmequellen gegenüber saisonalen Schwankungen im Verpackungsbereich, und lokalisierte Kapazitätserweiterungen mildern handelspolitische Reibungen durch kürzere Vorlaufzeiten und niedrigere Frachtgasemissionen. Diese konvergierenden Faktoren stärken die Marktführungsposition des Asien-Pazifik-Markts für Polyethylenterephthalat (PET) und erhalten das Vertrauen der Investoren trotz der Rohstoffvolatilität.

Wichtigste Erkenntnisse des Berichts

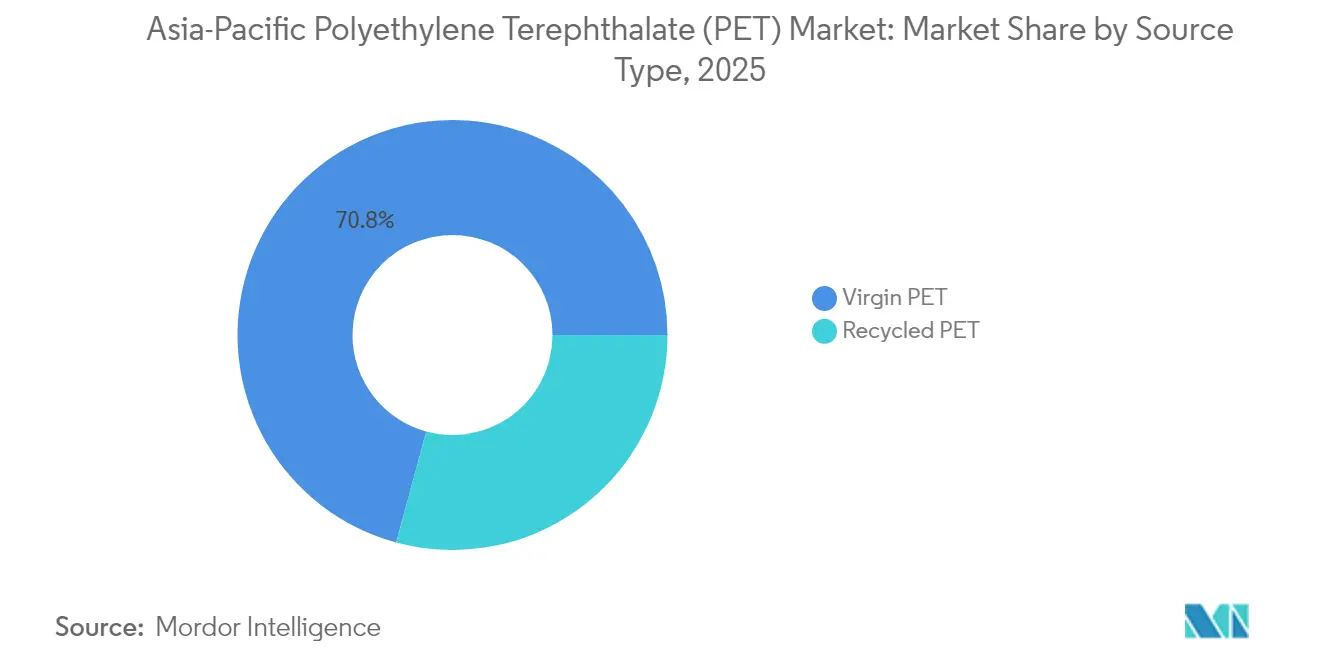

- Nach Quelltyp hielt Virgin-PET im Jahr 2025 einen Marktanteil von 70,78 % am Asien-Pazifik-Markt für Polyethylenterephthalat (PET); Recycling-PET wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,62 % expandieren.

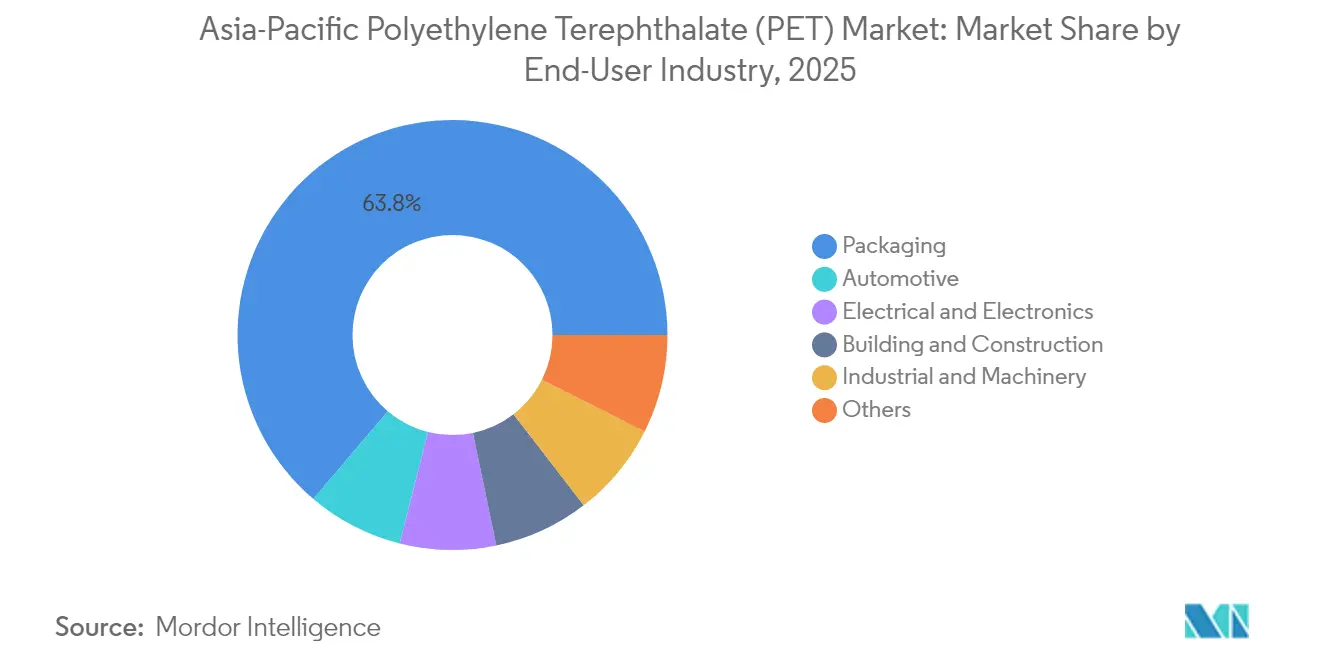

- Nach Endverbraucherbranche erzielte Verpackung im Jahr 2025 einen Umsatzanteil von 63,80 %, während Automobilanwendungen voraussichtlich mit der höchsten CAGR von 5,65 % bis 2031 wachsen werden.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 56,90 %; für Indien wird die höchste CAGR von 5,99 % von 2026 bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Markts für Polyethylenterephthalat (PET)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Konsums verpackter Getränke | +1.40% | China, Indien, ASEAN-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Wechsel von Glas-/Metallverpackungen zu PET-Verpackungen | +1.20% | Weltweit, mit Schwerpunkt in Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Wachstum von PET-Schutzverpackungen im E-Commerce | +0.80% | China, Südkorea, Japan, Ausweitung auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Verwendung von PET-Fasern in der Fast-Fashion-Branche | +1.10% | China, Indien, Bangladesch – Textilzentren | Mittelfristig (2–4 Jahre) |

| Hochskalierung des chemischen Recyclings in China und Japan | +1.30% | China, Japan, mit Technologietransfer nach Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Konsums verpackter Getränke

Getränkehersteller im Asien-Pazifik-Raum bevorzugen zunehmend leichtes PET gegenüber schwereren Altmaterialien, da der Wechsel Logistikkosten senkt und die ländliche Vertriebsreichweite erweitert, ohne die Haltbarkeit zu beeinträchtigen. Markeninhaber, die in Functional Drinks und Einzelportionsgebinde vordringen, benötigen mehrschichtige PET-Flaschen mit Sauerstofffängern, die Nährstoffe über lange Lieferketten hinweg erhalten. Regulatorische Genehmigungen für die Verwendung von Recycling-PET in lebensmittelberührenden Anwendungen – etwa Indiens FSSAI-Zulassung aus dem Jahr 2025 – beseitigen Compliance-Hürden und verstärken die Botschaft zum Kreislaufgehalt. Inländische Verarbeiter reagieren mit höherer Reinheit von flaschengradigen Harzen, wodurch der Wiederaufwärmenergieaufwand und die Formzykluszeiten bei Hochvolumenabfüllern verkürzt werden. Diese Prozessgewinne stärken die Marktentwicklung des Asien-Pazifik-Markts für Polyethylenterephthalat (PET), da die Getränkenachfrage auch in makroökonomischen Abschwungphasen steigt, wenn unverzichtbare Hydrationsprodukte widerstandsfähig bleiben.

Wechsel von Glas-/Metallverpackungen zu PET-Verpackungen

Wertschöpfungskettenteilnehmer führen den Substitutionsimpuls auf den übergreifenden Bedarf an widerstandsfähigen Verpackungen zurück, die fragmentierten Einzelhandelskanälen und unregelmäßigen Importzöllen auf Glas standhalten. In Vietnam generiert CPCs 30.000-t/Jahr-Recyclinganlage lokal beschaffte rPET-Pellets, die Flaschenverarbeiter beliefern und ein geschlossenes Ökosystem etablieren, das die Importkosten für Virgin-Material ausgleicht und CO₂-Abgaben senkt. Frühe Markteinsteiger sichern sich Sammlungsnetzwerke durch die Finanzierung von Pfandrückgabesystemen, gewährleisten einen stabilen Rohstoffstrom und stärken die Markendifferenzierung durch rückverfolgbare PCR-Logos. Da kleinere Getränkeunternehmen mit Kapitalbeschränkungen konfrontiert sind, bieten schlüsselfertige Heißabfüll-PET-Linien eine schnellere Inbetriebnahme im Vergleich zu Glasöfen, was agile Produkteinführungen bei aromatisierten Tee- und milchbasierten Getränken ermöglicht. Infolgedessen beschleunigt sich die Substitution und stärkt die Nachfragesichtbarkeit für den Asien-Pazifik-Markt für Polyethylenterephthalat (PET).

Wachstum von PET-Schutzverpackungen im E-Commerce

Das Wachstum des Online-Einzelhandels verlagert das Verpackungsdesign von der Palettenlogistik hin zum Schutz einzelner Pakete, was Verarbeiter dazu veranlasst, coextrudierte PET-Folien zu liefern, die durchstichfest und dennoch am Bordstein recycelbar sind. Führende chinesische Marktplätze schreiben bis 2027 eine 100%ige Recyclingfähigkeit für Eigenmarken-Fulfillment-Verpackungen vor und verwenden dabei PET-Laminate mit wasserbasierenden Klebstoffen, die sich in alkalischen Waschanlagen ablösen. Regionale Folienextruder investieren in Tandem-Orientierungslinien, um dünnere Stärken ohne Steifigkeitsverlust zu liefern, den Materialeinsatz pro Sendung zu senken und gleichzeitig die Unboxing-Ästhetik für Verbraucher zu erhalten. Saisonalitätsspitzen rund um Einkaufsfestivals erzeugen volatile Nachfragespitzen; PET-Folienhersteller sichern sich durch Echtzeit-Prognose-Algorithmen ab, die mit E-Commerce-Auftragsbüchern verknüpft sind. Diese datengesteuerte Flexibilität unterstützt ein stetiges Konsumwachstum auf dem Asien-Pazifik-Markt für Polyethylenterephthalat (PET) und diversifiziert die Erlöse über Getränke hinaus.

Ausweitung der Verwendung von PET-Fasern in der Fast-Fashion-Branche

Globale Bekleidungsmarken, die sich bis 2030 zu einem recycelten Faseranteil von 25 % verpflichtet haben, drängen asiatische Spinnereibetriebe, rPET-Garnversorgung im kommerziellen Maßstab zu sichern. Das von Jiangsu Peipu pionierte Schmelzspinnen eliminiert Pelletier- und Wiederwaschschritte, senkt den Energieverbrauch um 30 % und produziert eingefärbte Garne, die das wässrige Färben umgehen. Marken nutzen in Faser-Masterbatches eingebettete Blockchain-Tags, um den Flaschenursprung zu zertifizieren, Transparenzprüfungen zu bestehen und die Marketingattraktivität zu steigern. Textilfabriken mischen rPET mit biobasierten PTA-Modifikatoren und erzielen eine weichere Haptik und Feuchtigkeitsregulierung vergleichbar mit Premium-Nylon, was höhere Preispunkte ermöglicht. Diese Fortschritte sichern zweistellige Volumenzuwächse für faserrradiges PET und erweitern die Reichweite des Asien-Pazifik-Markts für Polyethylenterephthalat (PET) in nachhaltige Modesegmente.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Rohstoff- (PX/PTA-) Preisvolatilität | -0.90% | Weltweit, mit gravierenden Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) | |

| Wettbewerb durch biologisch abbaubare Polymere | -0.70% | Entwickelte APAC-Märkte (Japan, Südkorea, Australien) | Langfristig (≥ 4 Jahre) | |

| Exportzölle auf PX/PTA mit Lieferkettenstörungen | -0.80% | China, Südkorea, Japan – exportabhängige Lieferketten | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Rohstoff- (PX/PTA-) Preisvolatilität

Die Spot-Preise für Paraxylol stiegen in Q1 2025 nach Wartungsausfällen im Nahen Osten stark an und trieben die PTA-Kassapreise über die Vertrags-PET-Verkaufspreise unabhängiger chinesischer Harzhersteller. Integrierte Großkonzerne überstehen den Druck durch internes Hedging, das Termin-Rohölkontrakte mit Arbitrage-Lieferungen aus dem US-Golf kombiniert. Kleinere südostasiatische Produzenten ohne ausgereifte Absicherungsstrategien sehen sich negativen Spannen gegenüber, was Produktionskürzungen auslöst, die das regionale Angebot verknappt und die gelieferten Preise in Indien erhöht. Regulierungsbehörden reagieren mit einer Senkung der PTA-Importzölle, doch die Währungsabwertung gleicht die Erleichterung aus, hält die Margen unsicher und verzögert Investitionsausgaben für Erweiterungen. Eine solche Turbulenz dämpft das kurzfristige Wachstum des Asien-Pazifik-Markts für Polyethylenterephthalat (PET), bis sich das Angebots-Nachfrage-Gleichgewicht stabilisiert.

Wettbewerb durch biologisch abbaubare Polymere

Die Märkte für mehrschichtige Kaffeekapseln und Einwegbesteck in Japan und Südkorea setzen zunehmend auf Polymilchsäure- oder Polyethylenfuranoat-Mischungen, um Deponievermeidungsziele zu erfüllen, die ab 2028 wirksam werden. Markeninhaber betonen Kompostierbarkeitsaussagen und nutzen die Verbraucherstimmung trotz Preisaufschlägen von über 40 % gegenüber PET. Hochskalierungshürden bestehen jedoch, da die Kultivierung von Bioeinsatzstoffen mit Nahrungsmittelkulturen konkurriert und die Bioreaktorerzeugungsmengen volatil bleiben. PET-Verarbeiter kontern durch Integration enzymatischer Depolymerisationseinheiten, die Kreislauffähigkeit ohne Aufgabe der etablierten Infrastruktur erreichen, und mindern damit die Attraktivität biologisch abbaubarer Materialien. Folglich bleibt das Verdrängungsrisiko für den Asien-Pazifik-Markt für Polyethylenterephthalat (PET) anwendungsspezifisch und graduell.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Virgin-Führerschaft trifft auf rPET-Aufschwung

Virgin-Harz bleibt der dominierende Rohstoff und macht im Jahr 2025 70,78 % der Marktgröße des Asien-Pazifik-Markts für Polyethylenterephthalat (PET) aus, gestützt durch langfristige Rohölkontrakte und einen abgewerteten chinesischen Renminbi, der die Exportpreisgestaltung attraktiv hält. Dennoch verzeichnet Recycling-PET den schnellsten Fortschritt, mit einer prognostizierten CAGR von 6,62 %, katalysiert durch Flasche-zu-Flasche-Mandate in Indien, Indonesien und Südkorea. Die 100.000-t/Jahr-Anlage von Bhilwara Energy in Rajasthan demonstriert skalierte Depolymerisation, die täglich 20 Millionen Post-Consumer-Flaschen verarbeitet und dabei 700 Arbeitnehmer beschäftigt. Staatliche Subventionen von 15 % der Investitionsausgaben verkürzen Amortisationszeiten und locken zusätzliche Investoren an, was eine starke politische Ausrichtung signalisiert. Virgin-Produzenten sichern ihre Relevanz durch die gemeinsame Ansiedlung von Polymerisationslinien mit mechanischen Waschflocken-Operationen, um eine gemischte Harzversorgung zu sichern, die globale Lebensmittelkontaktprotokolle erfüllt.

Die Lokalisierung der Lieferketten intensiviert sich, wobei Sammelzentren mit KI-gestützten optischen Sortierern ausgestattet werden, die die Flockensauberkeit über 98 % anheben und den nachgelagerten Filtrations- und Extrusionsenergiebedarf minimieren. Exportorientierte indische rPET-Pelletierer erschließen die europäische Nachfrage, wo die Gebühren für erweiterte Herstellerverantwortung jährlich steigen und qualitativ hochwertige importierte Rohstoffe trotz Versandkosten attraktiv machen. Parallel dazu konvertiert chemisches Recycling farbige Textilreste in klare Polymere, die für Getränkeanwendungen geeignet sind, wodurch Rohstoffquellen erweitert und Sammlungsbeschränkungen gelockert werden. Infolgedessen stabilisiert die Rohstoffdiversifizierung die Harzverfügbarkeit und puffert den Asien-Pazifik-Markt für Polyethylenterephthalat (PET) gegen Rohölpreisschocks ab.

Nach Endverbraucherbranche: Verpackungsstärke trifft auf automobilen Aufschwung

Verpackung dominierte die Einnahmequellen und erzielte im Jahr 2025 einen Marktanteil von 63,80 % am Asien-Pazifik-Markt für Polyethylenterephthalat (PET) bei anhaltendem Getränke-, Körperpflege- und Haushaltschemikalienkonsum. Leichtbaumaßnahmen treiben durchschnittliche Flaschengewichtsreduzierungen von 12 % über drei Jahre, doch das absolute Harzvolumen steigt, da der Stückabsatz in ländlichen Regionen zunimmt, die Mineralwasser adoptieren. Umgekehrt steigt die Automobilnachfrage mit einer CAGR von 5,65 %, da Elektrofahrzeug-OEMs Metallgehäuse durch PET-basierte Verbundgehäuse ersetzen, die elektromagnetische Abschirmung und Brandschutz gewährleisten. Hochglänzende Innenverkleidungen aus PET/ASA-Mischungen ersetzen lackiertes ABS und reduzieren Emissionen flüchtiger organischer Verbindungen während der Montage.

Elektronikhersteller steigern die PET-Foliennachfrage für flexible gedruckte Schaltkreise und Isolierungsbarrieren in 5G-Smartphones und nutzen dabei die dielektrische Stabilität und Maßhaltigkeit des Polymers. Baufirmen verwenden UV-stabilisierte PET-Platten als transparente Bedachung in tropischen Klimazonen, wo die Gelbfärbungsbeständigkeit PVC-Alternativen übertrifft. Integratoren industrieller Maschinen schreiben PET-Zahnräder und -Gehäuse vor, die Schmiermitteln standhalten und leiser als Metall betrieben werden können, was neue Spezialmarktnischen eröffnet. Diese Multi-Sektor-Adoption vertieft die Marktresilienz, erweitert die Reichweite des Asien-Pazifik-Markts für Polyethylenterephthalat (PET) und minimiert die Exponierung gegenüber regulatorischen Schocks in einem einzelnen nachgelagerten Segment.

Geografische Analyse

China verankerte im Jahr 2025 einen Marktanteil von 56,90 % am Asien-Pazifik-Markt für Polyethylenterephthalat (PET), indem es vertikal integrierte Komplexe nutzt, die PX-, PTA- und Polymerisationseinheiten gemeinsam ansiedeln, um den Logistikaufwand zu reduzieren. Die strategische Bevorratung raffineriefähiger gemischter Xylole schützt Produzenten vor geopolitisch bedingten Rohölschwankungen und sichert wettbewerbsfähige FOB-Preise. Umweltpolitiken erzwingen strengere Abwasserrecyclingvorgaben und veranlassen Investitionen in Membran-Bioreaktoren, die gleichzeitig ESG-Credentials verbessern und Exportmöglichkeiten für umweltlabel-orientierte westliche Marken erschließen. Unterdessen übertrifft Indien die regionalen Mitbewerber mit einer prognostizierten CAGR von 5,99 %, angetrieben durch produktionsbezogene Anreize und eine aufstrebende Mittelschicht, die auf verpackte Getränke und Synthetikkleidung umsteigt. Partnerschaftsabkommen wie LNJ GreenPET-Sumitomo fördern die Reife des rPET-Ökosystems und kombinieren globale Marketingnetzwerke mit lokalem Sammel-Know-how. Darüber hinaus liegt die PET-Recyclingrate in Indien bei 90 %, was Japans 72 %, Europas 48 % und die 31 % der Vereinigten Staaten übertrifft. Dies unterstreicht Indiens erhebliches Potenzial zur Förderung einer Kreislaufwirtschaft.

Japan strebt nach Premium-Flocken für Hochbarriere-Folien und erzielt höhere Margen trotz stagnierendem Bevölkerungswachstum durch Schwerpunkte auf Technologielizenzierung und Designdienstleistungen. Malaysia nutzt strategische Schifffahrtsrouten und Freihandelsabkommen, um Verarbeiterverlagerungen aus dem zollexponierten China anzuziehen, steigert die inländische Pelletnachfrage und leitet Antidumpinguntersuchungen ein, die günstige Importe eindämmen. Südkorea liefert fortschrittliche Schmelzfilter- und Festphasenkondensationsanlagen und exportiert schlüsselfertige Linien an ASEAN-Renovierungscluster. Insgesamt sichern diese geografischen Dynamiken die Lieferkettenresilienz und fördern ausgewogenes Wachstum auf dem Asien-Pazifik-Markt für Polyethylenterephthalat (PET).

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Polyethylenterephthalat (PET) umfasst integrierte petrochemische Konzerne, mittelgroße regionale Spezialisten und schnell wachsende Recycler, die um Marktanteile inmitten verschärfter Nachhaltigkeitsvorgaben konkurrieren. Spitzenakteure nutzen konzerneigene PX- und PTA-Ströme, automatisierte Polymerlinien und länderübergreifende Vertriebsnetzwerke, um niedrige Stückkosten zu halten und mehrjährige Abnahmeverträge mit globalen Getränke- und Bekleidungsmarken zu sichern. Mittelgroße Unternehmen differenzieren sich durch Nischensorten, reaktionsschnellen Kundendienst und taktische geografische Positionierung in der Nähe der Endmärkte, was kürzere Vorlaufzeiten und individuell angepasste Harzeigenschaften ermöglicht.

Recycling-Spezialisten gewinnen Private-Equity-Finanzierung, indem sie skalierbare Flasche-zu-Flasche-Abläufe demonstrieren und FDA- sowie EFSA-Lebensmittelkontaktzulassungen sichern, die Exportmöglichkeiten erweitern. Diese Marktneueinsteiger arbeiten häufig mit Stadtverwaltungen zusammen, um Rohstoffmengen über Pfandrückgabesysteme zu garantieren, wodurch die Inputpreisvolatilität reduziert und vorhersehbare Margen gesichert werden. Große Marktakteure sichern sich gegen Wettbewerbsbedrohungen ab, indem sie Minderheitsbeteiligungen an Recyclern erwerben und enzymatische Depolymerisationseinheiten integrieren, die das mechanische Recycling ergänzen und sie als Vollspektrum-Kreislaufpolymerlieferanten positionieren.

Zu den strategischen Schritten gehört Indorama Ventures' Entscheidung, fortschrittliche Greenfield-PET-Recyclinganlagen in Indien zu errichten[2]Indorama Ventures Public Company Limited, "Indorama Ventures, Dhunseri und Varun Beverages Gemeinschaftsunternehmen plant mehrere hochmoderne Recyclinganlagen in Indien," indoramaventures.com. Wankai New Materials investiert in indonesische Flockenproduktion, um Zölle zu umgehen und aufstrebendes südostasiatisches Wachstum zu erschließen, während CPC die Waschanlageninfrastruktur in Vietnam ausbaut, um hochwertige Pellets an japanische Verarbeiter zu liefern. Insgesamt erhöhen diese Manöver die Technologiemarkteintrittsbarrieren, konsolidieren die Rohstoffkontrolle und intensivieren den Wettbewerb auf dem Asien-Pazifik-Markt für Polyethylenterephthalat (PET).

Branchenführer im Asien-Pazifik-Markt für Polyethylenterephthalat (PET)

China Petroleum & Chemical Corporation

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Reliance Industries Ltd.

Zhejiang Hengyi Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Indorama Ventures Public Company Limited gab bekannt, seit 2011 mehr als 150 Milliarden Post-Consumer-PET-Flaschen recycelt zu haben. Dieser Meilenstein spiegelt das unerschütterliche Engagement des Unternehmens für Kreislaufwirtschaftspraktiken und seine anhaltenden Investitionen in die globale Recyclinginfrastruktur wider.

- September 2024: Indorama Ventures Public Company Limited hat ein Gemeinschaftsunternehmen mit Varun Beverages Limited, dem zweitgrößten globalen Abfüller von PepsiCo außerhalb der USA, über seine direkte Tochtergesellschaft IVL Dhunseri Petrochem Industries Limited und Dhunseri Ventures Limited gegründet. Die Partnerschaft zielt darauf ab, fortschrittliche Greenfield-PET-Recyclinganlagen in ganz Indien zu errichten.

Berichtsumfang des Asien-Pazifik-Markts für Polyethylenterephthalat (PET)

Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Virgin-PET |

| Recycling-PET (rPET) |

| Verpackung |

| Automobil |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Industrie und Maschinenbau |

| Sonstige |

| China |

| Indien |

| Japan |

| Malaysia |

| Südkorea |

| ASEAN-Länder |

| Übriger Asien-Pazifik-Raum |

| Nach Quelltyp | Virgin-PET |

| Recycling-PET (rPET) | |

| Nach Endverbraucherbranche | Verpackung |

| Automobil | |

| Elektro und Elektronik | |

| Bauwesen und Konstruktion | |

| Industrie und Maschinenbau | |

| Sonstige | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyethylenterephthalat-Markts berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harz in primären Formen wie Flüssigkeit, Pulver, Pellet usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit glatter Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen genutzt. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe von Kunststoff eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien weisen unterschiedliche chemische oder physikalische Eigenschaften auf und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Stoffes in einem anderen zu erzeugen, werden feine, agglomerierte Festpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, bei denen Standard-Glasfaser eingesetzt wird. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, meist mit unebener Oberfläche, und bildet die Grundlage von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Zu den bekannten Fluorpolymeren zählen PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, wärmebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verklebt werden, um die gewünschte Form und Stärke zu erhalten. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Reißfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Blenden von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel über Dosierer/Trichter. |

| Kunststoffpellets | Kunststoffpellets, auch als Vorproduktionspellets oder Nurdles bekannt, sind die Grundbausteine nahezu aller aus Kunststoff hergestellten Produkte. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten mit stabilen kovalenten Bindungen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart besteht, und ein Styrolcopolymer ist eine Polymerkette aus Styrol und Acrylat. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste weisen ein breites Eigenschaftsspektrum auf und können geformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu verändern. |

| Virgin-Kunststoff | Dies ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recyceltes oder bereits verwendetes Material. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene Faktoren) des spezifischen Produktsegments und Landes werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneinschätzungen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend mittels Regressionsmodellierung (wo erforderlich) validiert.

- Schritt 2: Ein Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen