Nordamerika Polyethylenterephthalat (PET) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

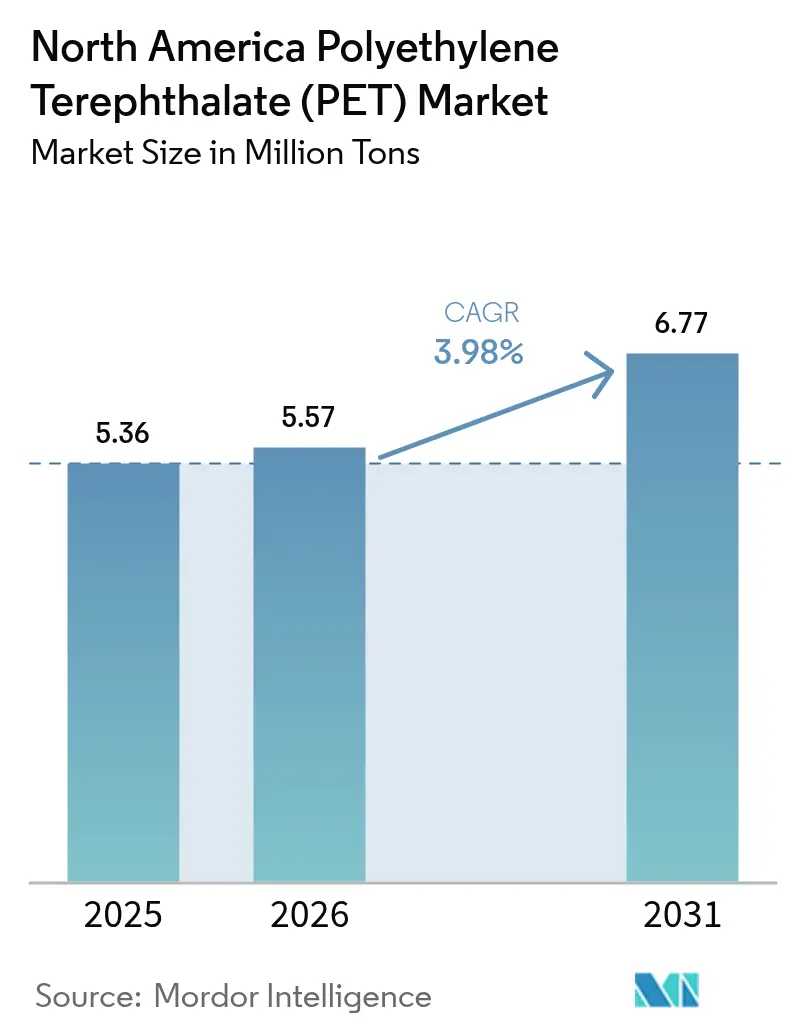

| Marktgröße im Basisjahr (2025) | 5.36 Millionen Tonnen |

| Marktvolumen (2026) | 5.57 Millionen Tonnen |

| Marktvolumen (2031) | 6.77 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

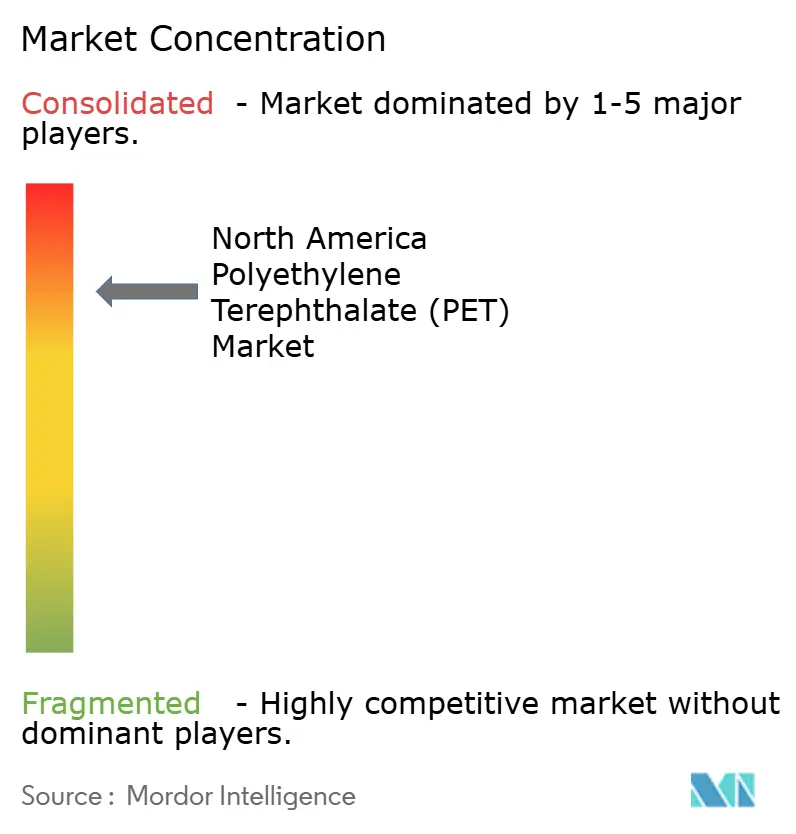

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polyethylenterephthalat (PET) Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Polyethylenterephthalat-Marktes wird voraussichtlich von 5,36 Millionen Tonnen im Jahr 2025 auf 5,57 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 6,77 Millionen Tonnen bei einem CAGR von 3,98 % über den Zeitraum 2026–2031 erreichen. Robuste Nachhaltigkeitsvorgaben der Markeninhaber, der Hochskalierung des chemischen Recyclings und die Ausweitung von Flasche-zu-Flasche-Sammlungsprogrammen stützen die Wachstumskurve, auch wenn Virgin-Harz weiterhin den Gesamtverbrauch dominiert. Die Vereinigten Staaten verzeichnen den größten regionalen Verbrauchsanteil, während Mexiko die am schnellsten wachsende Geografie darstellt, begünstigt durch Near-Shoring-Produktion und rasche Infrastrukturentwicklung. Standardisierte Systeme der Erweiterten Herstellerverantwortung (EPR) in vier US-Bundesstaaten sowie mehreren kanadischen Provinzen überarbeiten Gebührenstrukturen, beschleunigen die Verlagerung hin zu kreislaufwirtschaftlichen Qualitäten und üben Druck auf Verarbeiter aus, die weiterhin an traditionellen Formaten festhalten.

Wesentliche Erkenntnisse des Berichts

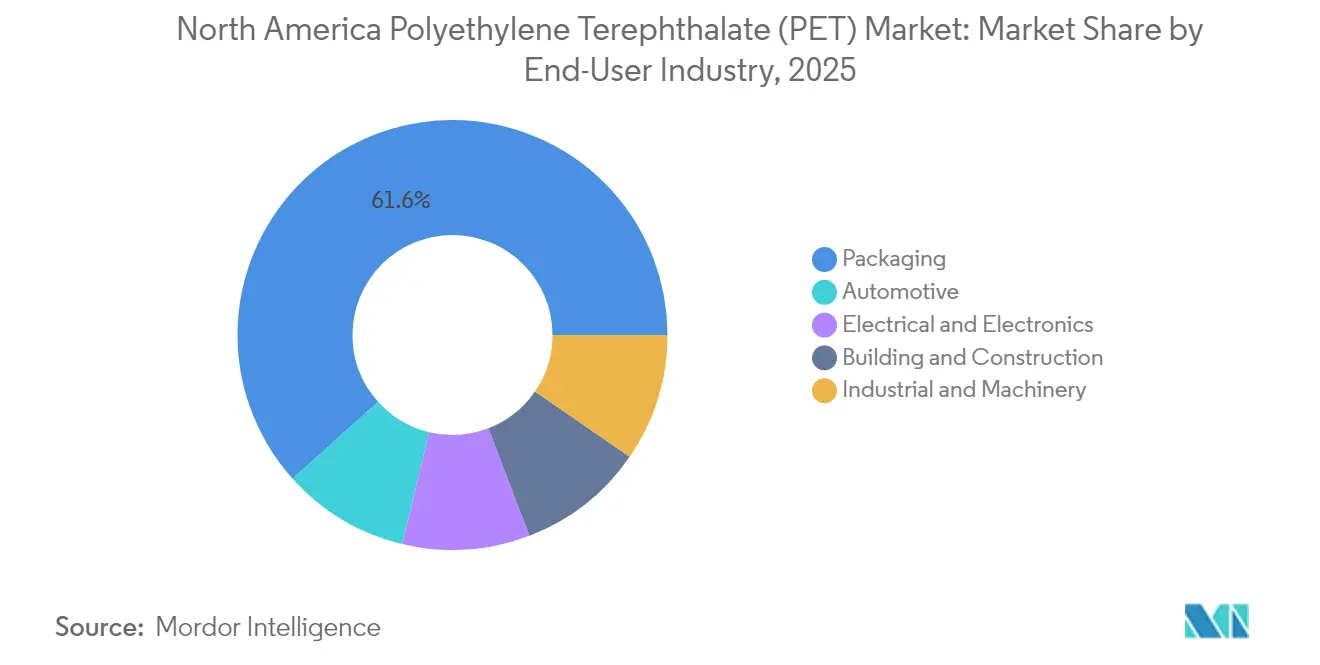

- Nach Endverbraucherbranche führte die Verpackungsbranche mit einem Umsatzanteil von 61,65 % im Jahr 2025; die Automobilbranche verzeichnet bis 2031 einen CAGR von 4,81 %.

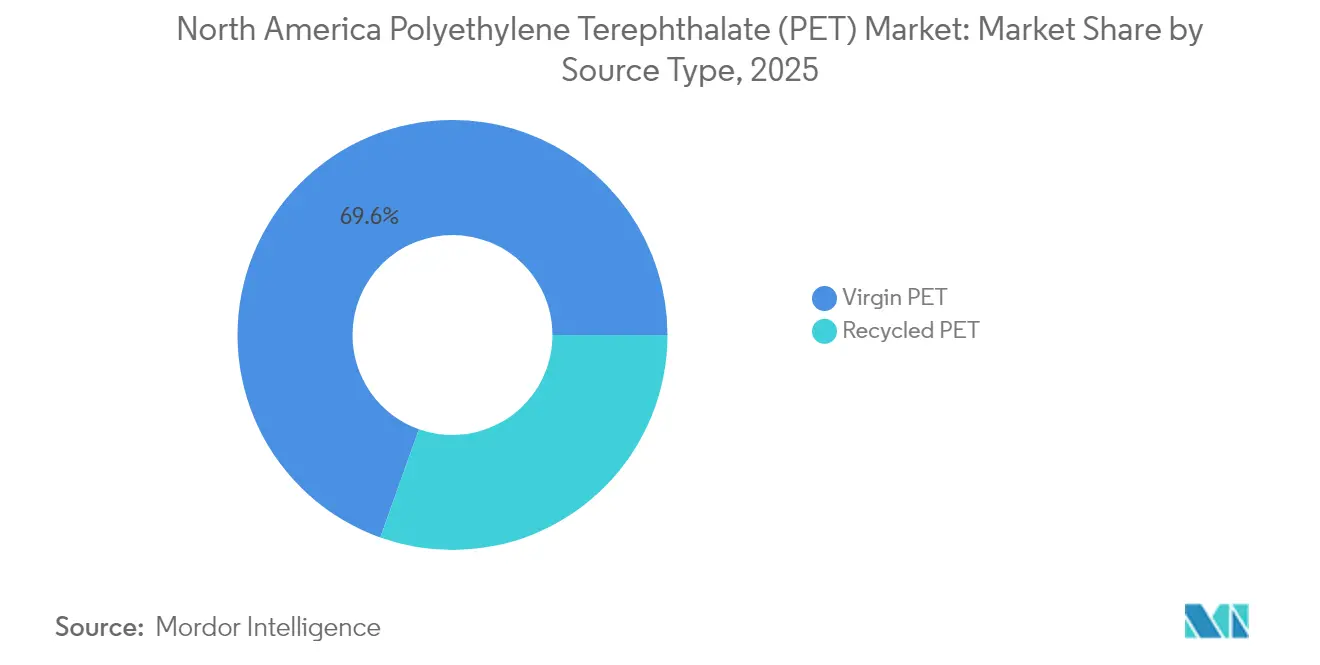

- Nach Quelltyp hielt Virgin-PET im Jahr 2025 einen Polyethylenterephthalat-Marktanteil von 69,55 %, während Recycling-PET bis 2031 den höchsten CAGR von 6,10 % verzeichnen soll.

- Nach Geografie vereinigten die Vereinigten Staaten im Jahr 2025 77,55 % des regionalen Volumens auf sich, während Mexiko mit einem CAGR von 5,09 % bis 2031 das höchste Wachstum erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polyethylenterephthalat (PET) Markttrends und -erkenntnisse

Treiber – Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach rPET in lebensmitteltauglichen Verpackungen | +1.2% | Kalifornien, Nordosten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Anstieg der Gewichtsreduzierungsinitiativen bei Erfrischungsgetränkemarken | +0.8% | Kerngebiet Vereinigte Staaten, Ausstrahlungseffekt auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Bekanntmachung des Ausbaus chemischer Recyclingkapazitäten nach 2025 | +1.5% | US-Golfküste, Region der Großen Seen | Langfristig (≥ 4 Jahre) |

| Inflationsgebundene Harzdurchreicheklauseln in Verträgen | +0.7% | Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zusagen der Markeninhaber für 50 % Recyclinganteil bis 2030 | +1.1% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach rPET in lebensmitteltauglichen Verpackungen

Der stark steigende Einsatz von lebensmitteltauglichem Recycling-PET stützt sich auf das Bekenntnis von Coca-Cola, bis 2035 35–40 % Recyclingmaterial einzusetzen, sowie auf das Ziel von PepsiCo, 40 % Recyclinganteil in Kunststoffverpackungen zu erreichen. Das strenge Schreiben-ohne-Einwände-Verfahren der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) stärkt das Vertrauen in die Sicherheit von rPET für den Lebensmittelkontakt, während Health Canada parallele Richtlinien verfolgt, die nordamerikanische Lieferketten harmonisieren. Der Verband der Kunststoffrecycler (Association of Plastic Recyclers, APR) hat Designrichtlinien für das Recycling etabliert, und die ISCC-PLUS-Zertifizierung bei Verarbeitern – etwa am Standort Querétaro von Tetra Pak – schafft Transparenz in der Lieferkette. Diese Entwicklungen steigern gemeinsam den Nutzenwert chemisch und mechanisch recycelter Qualitäten und fördern eine stabile Nachfrage in den Bereichen Getränke, Molkerei und verzehrfertige Mahlzeiten.

Anstieg der Gewichtsreduzierungsinitiativen bei Erfrischungsgetränkemarken

Die bahnbrechende Neukonstruktion der Flasche bei Coca-Cola reduzierte das Vorformgewicht von 21 g auf 18,5 g und entfernte im Jahr 2025 30 Millionen Pfund Virgin-PET aus dem Kreislauf. KHS und Husky validierten ultraleichte 591-mL-Flaschen bei 5,89 g, was einer Materialreduktion von 30 % entspricht, die von großen Lohnabfüllern rasch umgesetzt wird. Markeninhaber reagieren auf den doppelten Kostendruck durch volatile Rohstoffe aus gereinigter Terephthalsäure (PTA) und Monoethylenglykol (MEG) sowie auf aufkommende Quellreduktionsgesetze in mehreren US-Gemeinden. Alplas Verpflichtung, bis 2030 eine Recycling-PET-Kapazität von 700.000 Tonnen zu erreichen, verschärft den Wettbewerb und ermutigt Verarbeiter zur aggressiven Gewichtsreduzierung, um die Kostenkonkurrenzfähigkeit zu wahren und Recyclinganteilsziele zu erfüllen. Gleichzeitige Fortschritte beim Spritzstreckblasformen und bei proprietären Barrierebeschichtungen ermöglichen den Erhalt der Karbonisierungshaltbarkeit auch bei geringeren Wandstärken und erweitern damit die Anwendung über kohlensäurehaltige Erfrischungsgetränke hinaus auf Wasser- und Molkereikategorien.

Bekanntmachung des Ausbaus chemischer Recyclingkapazitäten nach 2025

ExxonMobil investiert mehr als 200 Millionen USD, um die Ausgabe des fortgeschrittenen Recyclings bis 2026 um 350 Millionen Pfund pro Jahr in seinen Komplexen in Baytown und Beaumont zu steigern. PureCycle setzt 300 Millionen USD für weltweite Reinigungslinien ein, die bis 2030 eine Kapazität von 1 Milliarde Pfund anstreben, was auf ein starkes Investorenvertrauen in die Wirtschaftlichkeit der Depolymerisation hindeutet. Eastman lenkte, nach einem Fördermitteldefizit des US-amerikanischen Energieministeriums (U.S. Department of Energy), den Fokus auf Kingsport, Tennessee, wo die kommerzielle Produktion von chemisch recyceltem PET für Mitte 2025 geplant ist. SABICs Demonstrationsanlage für Pyrolyseöl in Geleen stärkt dessen TRUCIRCLE-Portfolio und positioniert das Unternehmen, um neue Nachfrage zu erschließen, da die MERCOSUR-Regulierungsbehörden das chemische Recycling gemäß Resolution 07/24 offiziell anerkennen. Origin Materials erweitert die Rohstoffoptionen durch die CapFormer-Technologie, die die Rückgewinnung von PET aus Deckeln und Verschlüssen ermöglicht – ein zusätzlicher Strom, der häufig vom mechanischen Flaschenrecycling ausgeschlossen ist.

Inflationsgebundene Harzdurchreicheklauseln in Verträgen

Nordamerikanische Verarbeiter haben dynamische Preisanpassungsklauseln ausgehandelt, die an PTA- und MEG-Referenzwerte gebunden sind und eine teilweise Kostenweitergabe bei steigenden Rohstoffpreisen ermöglichen. Obwohl diese Klauseln die Umsatzvolatilität abmildern, können Verzögerungseffekte die Margen in schnellen Abschwungphasen komprimieren und Verarbeiter zur Neukalibrierung ihrer Lager- und Beschaffungsstrategien zwingen. Mehrjährige Lieferverträge zwischen Markeninhabern und integrierten Harzlieferanten bieten Volumenplanbarkeit; jedoch bleiben bedarfsgesteuerte Zuteilungsklauseln bei höherer Gewalt oder schwerwiegenden Rohstoffengpässen in Kraft. Rohstoffeinkäufer in Mexiko übernehmen zunehmend ähnliche Mechanismen, um sich an US-amerikanische Beschaffungsnormen anzupassen, da das Near-Shoring die grenzüberschreitende Vertragsstandardisierung vertieft. Die Absicherung über die Terminkurve durch PTA-Futures an asiatischen Börsen wird erkundet, um traditionelle physische Lagerbestände zu ergänzen, was ausgefeilte Risikomanagement-Instrumente einführt, die vielen Verarbeitern bislang unbekannt waren.

Hemmnisse – Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität von PTA- und MEG-Rohstoffen | -0.9% | US-Golfküste | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Aluminiumdosen im Segment kohlensäurehaltiger Erfrischungsgetränke (CSD) | -0.6% | Kerngebiet Vereinigte Staaten, aufkommendes Mexiko | Mittelfristig (2–4 Jahre) |

| Niedrige Flasche-zu-Flasche-Sammelquoten in Mexiko | -0.4% | Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von PTA- und MEG-Rohstoffen

Die Preisnachteile von Paraxylol in Nordamerika gegenüber Nordostasien setzen PET-Harzproduzenten zyklischen Importwellen aus, wenn asiatisches Überangebot die Preise drückt. Indorama Ventures verbuchte eine Wertminderung von 308 Millionen USD auf seinen ausgesetzten PTA-PET-Komplex in Corpus Christi, was die fragile Wirtschaftlichkeit der inländischen Rohstoffintegration verdeutlicht. Für Verarbeiter bieten inflationsgebundene Durchreicheklauseln eine Pufferfunktion, können jedoch bei schnell fallenden Rohstoffkosten hinterherhinken und dadurch in Abschwungphasen die Margen einengen. Zu den strategischen Reaktionen zählen die Doppelversorgung mit PTA aus Asien, die Erhöhung des Anteils recycelter Rohstoffmischungen zur Absicherung gegenüber Virgin-Volatilität sowie die Optimierung der Anlagenplanung zur Ausrichtung der Produktion auf günstige Rohstoffpreisfenster.

Substitution durch Aluminiumdosen im CSD-Segment

Viele neue nordamerikanische Getränkeeinführungen im Jahr 2025 nutzten Aluminiumdosen – ein erheblicher Anstieg gegenüber der Rate vor fünf Jahren. Prognosen deuten darauf hin, dass Aluminium bis 2027 PET beim CSD-Volumen übertreffen wird. Jüngere Verbraucher nehmen Aluminium als nachhaltiger wahr, obwohl PET in leichten Mehrportionsanwendungen einen geringeren Energieverbrauch aufweist. Sonocos Kauf von Eviosys für 3,9 Milliarden USD steigerte die globale Metalldosenkapazität und erhöhte den Wettbewerbsdruck. Dennoch behält PET Vorteile bei 2-Liter- und Mehrportionsformaten, wo Gewicht und Kosten von Aluminium die Regalflächengewinne aufheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung behält ihr Volumen, während die Automobilbranche beschleunigt

Die Verpackungsbranche eröffnete das Jahr 2025 mit 61,65 % des regionalen Volumens und unterstreicht damit ihre langjährige Rolle in den Lieferketten für Getränke, Molkerei und Körperpflegeprodukte. Das Segment profitiert von einer weit verbreiteten Blasforminfrastruktur, einer starken Markenpräsenz im Regal sowie einer soliden Einhaltung der Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) und Health Canada. Die Expansion der Lebensmittellieferung in der mexikanischen Wirtschaft hat die inkrementelle Nachfrage nach Take-away-Deckeln, Bechern und mehrschichtigen Schalen, die die Wärmespeicherung verbessern, erhöht. Die Automobilnachfrage wächst mit einem CAGR von 4,81 %, angetrieben durch ein Jahr-über-Jahr-Fahrzeugproduktionswachstum von 13 % in Mexiko und eine zunehmende Harzsubstitution für Metallteile unter der Motorhaube. Synergien bei der Gewichtsreduzierung mit Recyclinginhaltszielen positionieren Rücksitzrahmen, Luftführungskanäle und Radkastenverkleidungen für eine weitere Umstellung weg von Aluminium und Stahl. Hersteller im Bereich Elektro und Elektronik profitieren von Near-Shoring-Trends, die die Vorlaufzeiten für Haushaltsgerätegehäuse und Laptop-Blenden verkürzen. Bau- und Konstruktionsunternehmen verwenden PET-Platten für Dämmzwecke, bei denen flammhemmende Zusatzstoffe eine UL94-V0-Konformität ohne den Einsatz von Halogenverbindungen ermöglichen. Die Nachfrage aus Industrie und Maschinenbau gewinnt an Dynamik durch Nestlé Purinas 450-Millionen-USD-Werk in North Carolina und ADMs 39-Millionen-USD-Nasstierfutterfabrik in Mexiko, die beide wiederverwendbare PET-Behälter für die Schüttguthandhabung einsetzen.

Der Polyethylenterephthalat-Markt wird weiterhin durch die Nachhaltigkeits-Scorecards der Originalausrüstungshersteller (OEM) umgestaltet, die Recyclinginhalt, ökomodulierte Gebühren und kohlenstoffarme Verpackungen bevorzugen. Die Ausweitung von Pfandrücksystemen in US-Bundesstaaten wird wahrscheinlich gebrauchte Flaschen direkt zu Verpackungsaufbereitern umlenken und den Wettbewerb durch die Automobil- und Textilanwender begrenzen. Gleichzeitig handeln Automobilzulieferer der ersten Ebene mehrjährige Verträge aus, die Virgin- und chemische rPET-Ströme bündeln, um die Versorgung während Modellneugestaltungen zu sichern. Der segmentübergreifende Wettbewerb um lebensmitteltaugliches rPET verschärft sich daher, wobei Verarbeiter Anwendungen bevorzugen, die leichte Trübungen oder Farbvariationen tolerieren. Verpackungsvolumina werden bis mindestens 2030 dominieren, doch das schnellere relative Wachstum in der Automobil- und Elektroindustrie wird die Nachfrage schrittweise diversifizieren und das Konzentrationsrisiko verringern. Diese Gegensätze sorgen dafür, dass der Polyethylenterephthalat-Markt weiterhin sehr sensibel auf Rohstoffpreise, Designrichtlinien für das Recycling und sich entwickelnde OEM-Beschaffungsstandards reagiert.

Nach Quelltyp: Recycling-PET übertrifft die Dominanz von Virgin-PET

Virgin-PET hielt 2025 einen Polyethylenterephthalat-Marktanteil von 69,55 %, da Klarheit in Flaschenqualität, mechanische Festigkeit und Lebensmittelkontaktzulassungen mit Primärharz am leichtesten zu gewährleisten sind. rPET wächst jedoch mit einem CAGR von 6,10 %, angetrieben durch ExxonMobils 200-Millionen-USD-Debottlenecking-Projekt in seinen Anlagen in Baytown und Beaumont. PureCycles 300-Millionen-USD-Ausbau und SABICs Pyrolyseanlagen in Geleen stärken die Versorgungsbasis für depolymerisierte Rohstoffe, die den strengen Anforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) entsprechen.

Im Prognosezeitraum wird Virgin-PET jährlich einstellige Prozentpunkte des Volumens abgeben, da die obligatorischen Recyclinginhaltsschwellen in Kalifornien, Oregon und Colorado steigen. Die Fähigkeit von chemischem rPET, nahezu Virgin-Eigenschaften im großen Maßstab zu liefern, positioniert es als bevorzugte Qualität für hochklare Getränkeanwendungen und mehrschichtige Thermoformteile. Mechanische Recycler werden sich auf Platten, Bänder und Nicht-Lebensmittelflaschen konzentrieren, wo leichte Trübungen akzeptabel sind. Daher hängt das Angebots-Nachfrage-Gleichgewicht davon ab, wie schnell chemische Depolymerisierungslinien hochgefahren werden, ihr Energieverbrauch und die Verfügbarkeit von Mischfarbenflaschen, die früher in Exportströme gelangten.

Geografische Analyse

Die Vereinigten Staaten trugen 2025 77,55 % des regionalen Volumens bei, gestützt durch B2C-E-Commerce, einen hohen Pro-Kopf-Verbrauch von Abfüllwasser und eine konzentrierte Recyclinginfrastruktur. Gesetze zur Erweiterten Herstellerverantwortung (EPR) in Kalifornien, Maine, Oregon und Colorado wurden 2025 eingeführt, die ökomodulierte Gebühren vorsehen, die einstoffliche Flaschendesigns belohnen und schwer zu recycelnde Formate bestrafen. Das US-amerikanische Flaschenrecycling stieg 2023 auf 33 % – das höchste Niveau seit 2017 – obwohl MIT-Modellierungen zeigen, dass 82 % unter bundesweiten Pfandsystemen erreichbar wären. Die Versorgungsrationalisierung, einschließlich Alpeks Schließung in Fayetteville, verbesserte die inländischen Betriebsraten, während ExxonMobils Ausbau des fortgeschrittenen Recyclings zusätzliche Vorwärtsintegrationsoptionen für große Marken hinzufügte.

Kanada folgt mit umfassenden provinziellen EPR-Rahmenbedingungen in Ontario, Quebec, British Columbia, Alberta und Saskatchewan, die klare Ziele für Post-Konsumharz festlegen. Harmonisierte Richtlinien ermöglichen grenzüberschreitende Flaschen-Sendungen zur Aufbereitung und stellen sicher, dass Health Canadas Lebensmittelkontaktentscheidungen mit denen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) übereinstimmen. Kanadische Verarbeiter profitieren von höherer Ballenqualität dank Depot-Sammelsystemen, sind jedoch weiterhin auf US-amerikanische chemische Recycler für lebensmitteltaugliche Ausgaben angewiesen. Investitionen wie die 85-Millionen-USD-Erweiterung der Crump Group in Nashville positionieren kanadische Tiernahrungsmarken, um rPET-Schalen im Inland zu beziehen und Fertigwaren in die Vereinigten Staaten zu exportieren.

Mexiko ist die am schnellsten wachsende Geografie mit einem CAGR von 5,09 % bis 2031. Near-Shoring-Zuflüsse treiben die Nachfrage nach Verpackungen für Autoteile, Haushaltsgeräte und Konsumgüter an, die zu US-amerikanischen Distributionszentren transportiert werden. Teslas geplantes 5-Milliarden-USD-Werk, kombiniert mit einem 13%igen Jahr-über-Jahr-Wachstum der Automobilproduktion im Jahr 2023, steigert die Harzabnahme für Bauteile unter der Motorhaube und flüssigkeitsführende Komponenten. Mexiko beherbergt auch PetStar und PLANETA, zwei der weltweit größten Flasche-zu-Flasche-Recyclinganlagen, die zusammen 136.000 Tonnen pro Jahr verarbeiten und damit die nationalen Recyclingnachweise des Landes stärken. Politische Signale vertiefen sich: Mexiko-Stadt hat im Jahr 2025 Verbote für Einwegprodukte durchgesetzt, und der Bundesstaat Mexiko hat entsprechende Beschränkungen gespiegelt, was Investitionen in Rückgabeautomaten und Pilotprogramme zur Straßenabholung ausgelöst hat. Niedrige Sammelquoten bleiben ein Gegenwind; diese werden jedoch durch multinationale Abfüllerprogramme ausgeglichen, die kommunale Sammelzentren und öffentliche Aufklärungskampagnen subventionieren.

Wettbewerbslandschaft

Die Polyethylenterephthalat-Wertschöpfungskette in Nordamerika wird von integrierten petrochemischen Großunternehmen angeführt, die Rohstoff-, Polymerisations- und fortgeschrittene Recyclingbetriebe kombinieren. Der unternehmerische Fokus erstreckt sich nun über Hardware hinaus auf digitale Compliance und Lieferkettenresilienz. Indorama Ventures hat SAP S/4HANA und KI-gestützte Beschaffung eingeführt, um Echtzeit-Rohstoffpreise mit Fertigharzkäufen in nordamerikanischen Werken zu synchronisieren. Die Circular Action Alliance wurde zur Herstellerverantwortungsorganisation (Producer Responsibility Organization) für mehrere US-Bundesstaaten und standardisiert ökomodulierte Gebühren und Datenmeldungsvorlagen, die die Kostenkurven für Verarbeiter neu gestalten. Markeninhaber verhandeln mehrjährige Take-or-Pay-Verträge, die Virgin- und chemische rPET-Ströme bündeln, um Verfügbarkeitsrisiken durch schrittweise Recyclinginhaltsauflagen abzusichern. Vor diesem Hintergrund definieren strategische Allianzen, Kapazitätsrationalisierungen und digitale Rückverfolgbarkeits-Upgrades den Wettbewerbsvorteil im Polyethylenterephthalat-Markt neu.

Nordamerika Polyethylenterephthalat (PET) Branchenführer

Indorama Ventures Public Company Limited

Alfa S.A.B. de C.V.

Far Eastern New Century Corporation

Formosa Plastics Group (Nan Ya)

Eastman Chemical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Alfa S.A.B. de C.V. gab die Schließung seines Cedar-Creek-PET-Werks in Fayetteville, North Carolina, zum 31. Juli 2025 bekannt. Der Standort hatte eine installierte Kapazität von 170.000 Tonnen PET-Harz und 35.000 Tonnen rPET-Flocken.

- Mai 2025: Indorama Ventures Public Company Limited erwägt die Wiederaufnahme des Baus seiner 2,3-Milliarden-USD-PET- und PTA-Anlage in Texas, die zu 80 % fertiggestellt, aber seit 2023 aufgrund von Kosten- und Arbeitskräftebeschränkungen ausgesetzt ist. Das Werk würde 1,1 Millionen Tonnen PET hinzufügen.

Anwendungsbereich des Nordamerika Polyethylenterephthalat (PET) Marktberichts

Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Verpackung |

| Automobil |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Industrie und Maschinenbau |

| Virgin-PET |

| Recycling-PET |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Endverbraucherbranche | Verpackung |

| Automobil | |

| Elektro und Elektronik | |

| Bauwesen und Konstruktion | |

| Industrie und Maschinenbau | |

| Nach Quelltyp | Virgin-PET |

| Recycling-PET | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie sonstige sind die im Rahmen des Polyethylenterephthalat-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harze in Primärformen wie flüssig, pulverförmig, pellettiert usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Hierbei handelt es sich um ein steifes Material mit glatter Oberfläche. Es ist problemlos beständig gegen Verschleiß in anspruchsvollen Arbeitsumgebungen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer Spezialformulierung für Außenanwendungen eingesetzt werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Änderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder eine Harz-/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von denen der einzelnen Elemente unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausendern. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, bei denen Standard-Glasfaser eingesetzt wird. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit unebener Oberfläche, und bildet die Grundlage von zellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Zu den bekannten Fluorpolymeren gehören PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, wärmebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Platten verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus sequenziellen Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Stärke zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorform | Eine Vorform ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, üblicherweise über Dosierer/Trichter. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Pellets, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Virgin-Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren basierend auf Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenentscheidungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen