PET-Preform-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.33 Milliarden US-Dollar |

| Marktgröße (2031) | 27.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PET-Preform-Marktanalyse von Mordor Intelligence

Die PET-Preform-Marktgröße wird voraussichtlich im Jahr 2025 USD 23,81 Milliarden, im Jahr 2026 USD 24,33 Milliarden betragen und bis 2031 USD 27,08 Milliarden erreichen, mit einer CAGR von 2,17 % von 2026 bis 2031. Die Rentabilität der Verarbeiter hängt nun davon ab, Vorgaben für Recyclingmaterialanteile zu erfüllen, volatile PTA- und MEG-Kosten zu managen und ultraleichte Designs einzusetzen, die die Wirtschaftlichkeit des herkömmlichen Blasformens ausreizen. Die EU-Richtlinie zu angebundenen Verschlüssen, die im Juli 2024 in Kraft trat, löste eine Welle von Halsfinish-Neugestaltungen aus und trieb eine vorübergehende Nachfragesteigerung nach Werkzeugen an, da Marken veraltete Preforms ersetzten. Der Kostenvorteil von Virgin-PET macht es heute zum dominierenden Harz, doch rPET-Volumina beschleunigen sich, weil die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) bis 2030 einen Recyclinganteil von 30 % in Einweggetränkeflaschen und bis 2040 von 65 % vorschreibt, was Verarbeiter zwingt, Recyclingkapazitäten zu integrieren oder langfristige Flake-Verträge zu sichern. Asien-Pazifik führt die globale Nachfrage an, getrieben durch zweistelliges Wachstum bei Mineralwasser in Indien und Infrastrukturausbau in Südostasien, während Europa von Volumen- auf Wertschöpfung durch Recyclingmaterialprämien und Mehrwegflaschensysteme umschwenkt. Die Wettbewerbsintensität verlagert sich von Skalierung hin zu Recyclingintegration; ALPLA, Plastipak, Indorama Ventures und RESILUX investieren in eigene rPET-Anlagen, um Margen vor Rohstoffengpässen und steigenden Plastiksteuerverbindlichkeiten zu schützen.

Wichtigste Erkenntnisse des Berichts

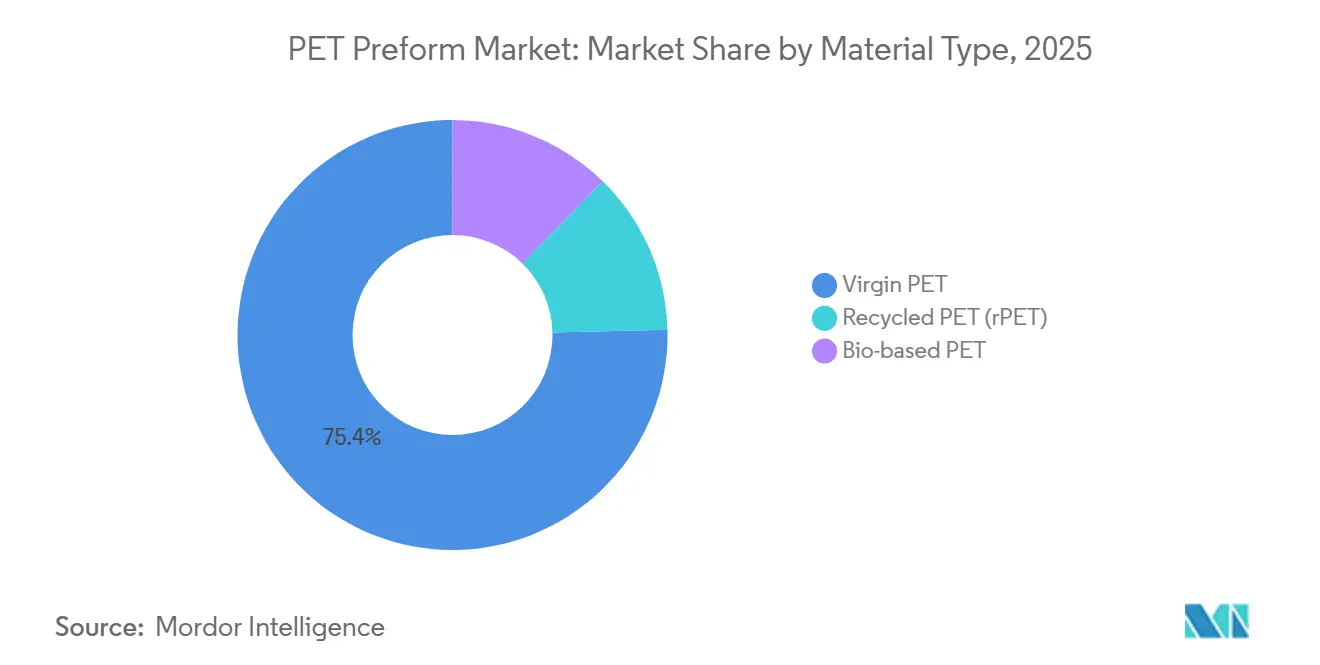

- Nach Materialtyp hielt Virgin-PET im Jahr 2025 einen PET-Preform-Marktanteil von 75,38 %, während Recycling-PET (rPET) bis 2031 voraussichtlich mit einer CAGR von 3,18 % wachsen wird.

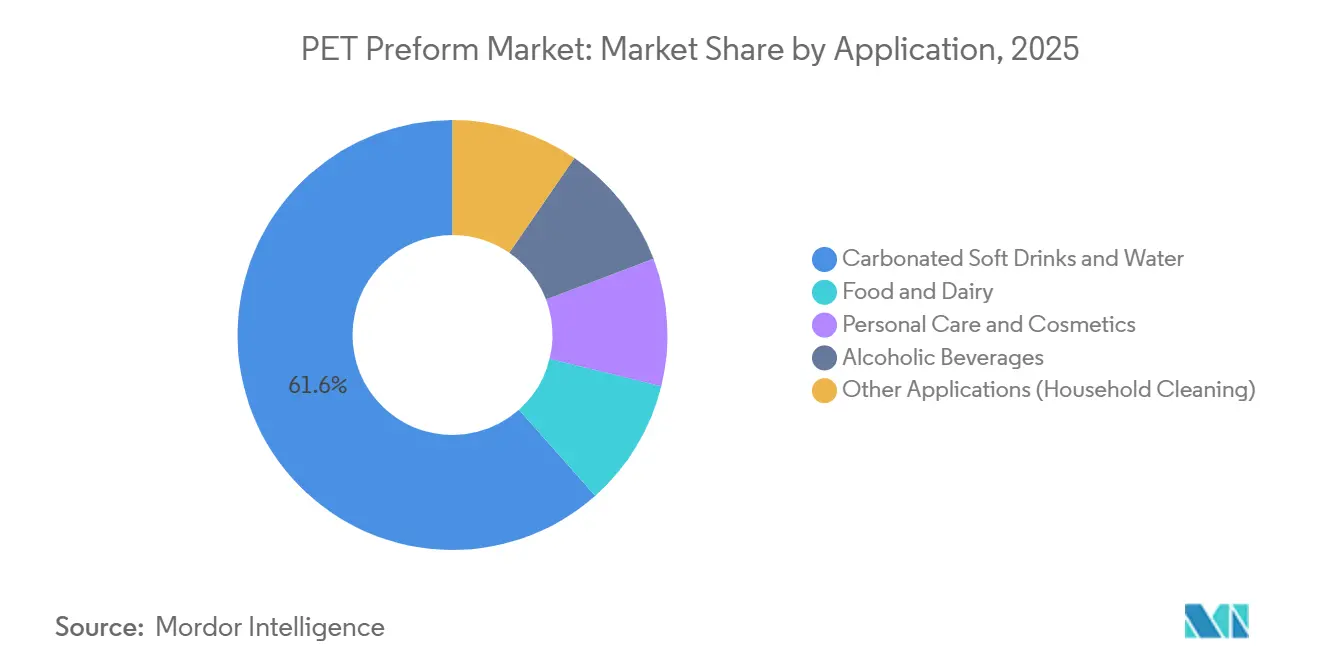

- Nach Anwendung entfielen im Jahr 2025 61,55 % der PET-Preform-Marktgröße auf kohlensäurehaltige Erfrischungsgetränke und Wasser, während Lebensmittel und Milchprodukte bis 2031 mit einer CAGR von 2,44 % wachsen.

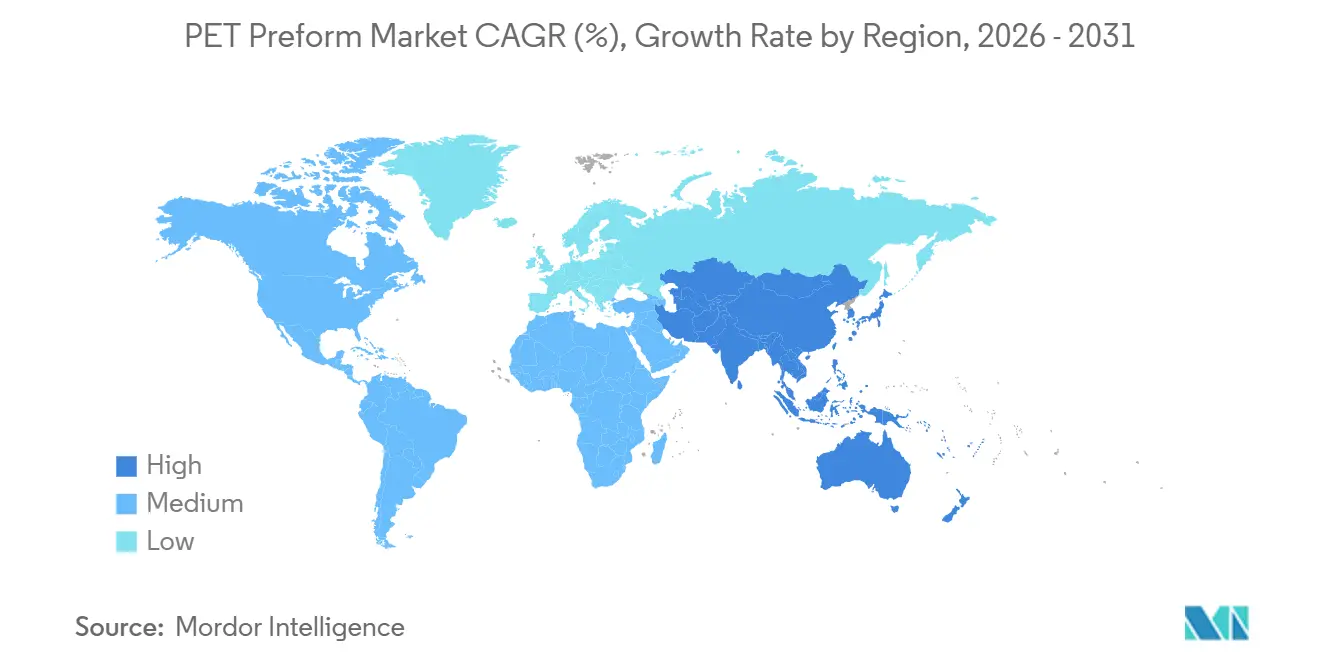

- Nach Geografie entfielen auf Asien-Pazifik 46,20 % des Wertes im Jahr 2025, und es wird prognostiziert, dass die Region mit der höchsten regionalen CAGR von 2,78 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PET-Preform-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Getränkeindustrie | +0.6% | Global, mit den stärksten Zuwächsen in Asien-Pazifik (Indien, Indonesien, Vietnam) und Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg des Mineralwasserverbrauchs in Schwellenländern | +0.5% | Asien-Pazifik (Indien, Südostasien), Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten) | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für Recyclingmaterialanteile (rPET) | +0.4% | Europa (EU-PPWR-Vorgaben), Nordamerika (freiwillige Verpflichtungen), Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbindliche EU-Richtlinie zu angebundenen Verschlüssen steigert Preform-Neugestaltungsvolumina | +0.3% | Europa (EU27 + Vereinigtes Königreich prüft Angleichung) | Kurzfristig (≤ 2 Jahre) |

| Aufkommen niedrigviskoser PET-Harze für ultraleichte Preforms | +0.2% | Nordamerika, Europa, fortgeschrittene Asien-Pazifik-Märkte (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Getränkeindustrie

Getränkemarkeninhaber konsolidieren ihre SKU-Portfolios weiterhin rund um PET, da Verbraucher wiederverschließbare, bruchsichere Verpackungen bevorzugen und der Handel Formate schätzt, die Kühlkettenkosten senken. Indien verzeichnete 2024 ein Wachstum von 13–15 % bei Mineralwasser, und Coca-Cola Andina investiert bis 2026 mehr als USD 500 Millionen in den Ausbau der PET-Kapazität in Brasilien und Chile – ein Beleg dafür, wie Markeninhaber die Preform-Verarbeitung vertikal integrieren, um die Versorgung zu sichern. Die Verlagerung von Nischenalkoholika und Premium-Tees in PET schafft zusätzliches Volumen, obwohl Mehrweg-PET-Programme in Deutschland zeigen, dass Kreislaufsysteme die Einwegnachfrage dämpfen und gleichzeitig die Haltbarkeitsstandards für Mehrwegpreforms anheben können.

Anstieg des Mineralwasserverbrauchs in Schwellenländern

Der Pro-Kopf-Mineralwasserverbrauch in China erreichte 2024 39 Liter gegenüber 118 Litern in Westeuropa – ein Zeichen für erhebliches Wachstumspotenzial im PET-Preform-Markt, da steigende Einkommen auf eine unzureichende Leitungswasserinfrastruktur treffen. Indonesien und Vietnam verzeichnen zweistelliges Wachstum, da multinationale Abfüller die Preform-Produktion lokalisieren, um Logistikkosten abzusichern, während die GCC-Staaten Mineralwasser aufgrund des ariden Klimas als unverzichtbar betrachten und ein regionales Wachstum von 4,5 % bis 2032 unterstützen. Die geringere regulatorische Reife in Kambodscha und Laos hält das Wachstum ungleichmäßig und verdeutlicht Zahlungsrisiken und Logistikherausforderungen für Verarbeiter, die Grenzmärkte anvisieren.

Nachhaltigkeitsdruck für Recyclingmaterialanteile

Der verbindliche Recyclinganteil von 30 % der PPWR bis 2030 verändert Beschaffungsstrategien grundlegend: ALPLA investierte EUR 500 Millionen in Recyclinganlagen, und Plastipaks USD 184 Millionen teurer Clean-Tech-Standort in Michigan liefert nun 100 % rPET-Flaschen an Coca-Cola. Die Knappheit an lebensmittelechten Ballen hält rPET-Preisaufschläge von 20–30 % gegenüber Neuware aufrecht, und von der EFSA zugelassene mechanische Kreisläufe dominieren das Angebot, da chemische Depolymerisierungsprojekte Kapitalaufwendungen von über USD 200 Millionen erfordern und Genehmigungszyklen von 18–36 Monaten durchlaufen. Infolgedessen rüsten Verarbeiter ISBM-Linien um, um rPET-Blends mit niedrigem IV-Wert zu verarbeiten und dabei Farb- und Acetaldehyd-Grenzwerte einzuhalten.

Verbindliche EU-Richtlinie zu angebundenen Verschlüssen steigert Preform-Neugestaltungsvolumina

Ab Juli 2024 müssen alle EU-Getränkeflaschen unter 3 Litern mit angebundenen Verschlüssen ausgestattet sein, was einen einmaligen Preform-Neugestaltungszyklus auslöste: 15–20 % der europäischen Formen wurden 2024–2025 modifiziert oder ersetzt[1]Europäische Kommission, „Richtlinie über Einwegkunststoffe”, europeancommission.europa.eu. Das Scharnier erhöht die geometrische Komplexität, sodass Verarbeiter mit eigenem Werkzeugbau Eilauftragsmargen erzielten, während von Drittanbietern abhängige Akteure Verzögerungen erlitten. Sollte Kalifornien ein ähnliches Gesetz, das derzeit im Gesetzgebungsverfahren ist, verabschieden, könnte ab 2027–2028 eine zweite Neugestaltungswelle beginnen und die Werkzeugnachfrage auf Nordamerika ausweiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PTA- und MEG-Preise belasten die Verarbeitungsmargen | -0.4% | Global, mit akuten Auswirkungen auf naphthabasierte Produzenten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Plastiksteuergesetzgebung und EPR-Gebühren engen Gewinnpools ein | -0.3% | Europa (Vereinigtes Königreich, Italien, Spanien), aufkommende EPR-Einführungen in ASEAN (Vietnam, Philippinen) | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonkurrenz um lebensmittelechte rPET-Flakes | -0.2% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik mit zunehmenden Vorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PTA- und MEG-Preise belasten die Verarbeitungsmargen

PTA fiel von USD 800–900/t Anfang 2024 auf USD 600–700/t zum Jahresende, während MEG auf USD 500–600/t sank, was Verarbeitern, die an 60-tägige Kostenüberwälzungsklauseln gebunden sind, Bestandsverluste bescherte. Südostasiatische Naphtha-Cracker arbeiteten mit negativen Margen, was zu Abschaltungen in Anlagen in Vietnam und Malaysia führte und das regionale PET-Angebot verknappt. Große integrierte Akteure wie Indorama Ventures milderten das Risiko durch den Erwerb vorgelagerter Polyester-Assets, während unabhängige Verarbeiter die Volatilität absorbieren, sofern sie ihre Harzbeschaffung nicht diversifizieren.

Plastiksteuergesetzgebung und EPR-Gebühren engen Gewinnpools ein

Die britische Plastikverpackungssteuer beträgt ab April 2026 GBP 228,82/t für Verpackungen mit weniger als 30 % Recyclinganteil, und Italien sowie Spanien erheben Abgaben von EUR 0,45/kg auf Einwegkunststoffe[2]Britische Regierung, „Plastikverpackungssteuersätze 2026”, gov.uk. EU-EPR-Gebühren liegen zwischen EUR 400–600/t mit Modulationsfaktoren, die schwer recycelbare Designs benachteiligen und die Kostenvorteil von Neuware um 15–25 % schmälern. Vietnam und die Philippinen schreiben EPR bereits vor, während Indonesien, Thailand und Malaysia ähnliche Regelungen entwerfen, sodass Verarbeiter nicht harmonisierte Compliance-Regime jonglieren müssen, die den Verwaltungsaufwand erhöhen und schwerere Mehrweg-PET-Programme in Pfandsystemmärkten begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Virgin-PET schwindet, während rPET regulatorischen Rückenwind erhält

Virgin-PET hielt 2025 75,38 % des Wertes, doch rPET wird bis 2031 mit einer CAGR von 3,18 % wachsen, da PPWR-Vorgaben Markeninhaber dazu veranlassen, Recyclingmaterialanteile zu sichern. Die PET-Preform-Marktgröße für Neuware bei kohlensäurehaltigen Erfrischungsgetränken bleibt widerstandsfähig, da IV-Werte von 0,80–0,84 dL/g die CO₂-Retention für eine 12-monatige Haltbarkeit gewährleisten, während der niedrigere IV-Wert von rPET seinen Einsatz über 50 % Anteil ohne Mischung einschränkt.

Verarbeiter mit eigenem Recycling genießen Rohstoffsicherheit, während unabhängige Akteure 20–30 % Aufschläge für Drittanbieter-Flakes zahlen und damit einem Zuteilungsrisiko bei Versorgungsengpässen ausgesetzt sind. Die lange Genehmigungsschlange der EFSA verstärkt Markteintrittsbarrieren, und biobasiertes PET hinkt aufgrund von Kostenaufschlägen von 30–50 % hinterher, die nur Nischen-Kosmetikmarken absorbieren, sodass politisch getriebenes rPET und ultraleichte Neuware-Blends die entscheidenden Wachstumshebel bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kohlensäurehaltige Erfrischungsgetränke sichern das Volumen, während Lebensmittel und Milchprodukte das Wachstum anführen

Kohlensäurehaltige Erfrischungsgetränke und abgefülltes Wasser stellten 2025 61,55 % der Nachfrage und sicherten das absolute Tonnagevolumen trotz unterdurchschnittlichen Wachstums, da Verbraucher zu Tees und zuckerarmen Alternativen in Dosen oder Kartons wechseln. Lebensmittel und Milchprodukte hingegen werden voraussichtlich mit einer CAGR von 2,44 % wachsen, da aseptische Technologie es ermöglicht, Umgebungsmilch und Joghurtgetränke aus Glas und Karton in PET zu überführen, und die PET-Preform-Marktgröße für diese Nische von höheren Stückmargen profitiert, die mit Barriereschichten und Heißfüllbeständigkeit verbunden sind.

Körperpflegeflaschen bieten Designflexibilität und Umsatzpotenzial. Die Übernahme durch alkoholische Getränke schreitet voran, wo barriereverstärkte Preforms Sauerstoffdurchlässigkeitsstandards erfüllen, doch kulturelle und regulatorische Hürden halten die Akzeptanz moderat. Mehrweg-PET-Flaschen in Pfandsystemmärkten führen zu schwereren Preforms, die für 25 Zyklen ausgelegt sind, was den Rückgang bei Einwegprodukten leicht ausgleicht und Verarbeiter zwingt, doppelte Werkzeuginventare zu verwalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 46,20 % des Wertes im Jahr 2025, und der PET-Preform-Markt wird voraussichtlich bis 2031 eine CAGR von 2,78 % verzeichnen, da die steigende Nachfrage nach abgefülltem Wasser in Indien, Indonesien und Vietnam auf umfangreiche Harzimporte aus nahöstlichen Lieferanten trifft. Chinas Pro-Kopf-Verbrauch nähert sich in städtischen Gebieten der Sättigung, doch Städte der zweiten Reihe bieten noch Wachstumspotenzial, und Indien entwickelt sich zu einem Recycling-Hub, da Revalyu Resources die Kapazität in Nashik bis 2026 auf über 35 Millionen Flaschen pro Tag ausbaut.

Europa wächst unterdurchschnittlich, da Pfandsysteme die Einwegstückvolumina verringern, auch wenn angebundene Verschlüsse und Recyclingmaterialvorgaben die Komplexität erhöhen. ALPLAs EUR 500 Millionen Investition in neue Recyclinganlagen und RESILUXs 70-%-Beteiligung an Greentech veranschaulichen, wie kontinentale Verarbeiter Volumen gegen Wert eintauschen, indem sie rPET-Prämien einbetten. Die von der PPWR vorgeschriebene 90-%-Pfandsystem-Sammelquote bis 2029 könnte die Neuware-Nachfrage pro Liter um zweistellige Prozentsätze senken und die strategische Verlagerung hin zu schwereren, wiederbefüllbaren Preforms verstärken.

In Nordamerika, wo das Wachstum an Anforderungen aus dem Bereich Functional Beverages und E-Commerce geknüpft ist, beliefert Plastipaks Clean-Tech-Standort Coca-Cola mit Kreislaufflaschen. Kaliforniens potenzielles Gesetz zu angebundenen Verschlüssen könnte 2027–2028 eine weitere Neugestaltungswelle auslösen. Mexiko entwickelt sich unter dem USMCA zu einem Nearshoring-Standort, unterstützt durch UFlex' Investition in eine PCR-PET-Linie, während Brasilien und Kolumbien über USD 650 Millionen in Virgin- und Recycling-PET-Kapazitäten investieren, um den steigenden regionalen Getränkekonsum zu decken.

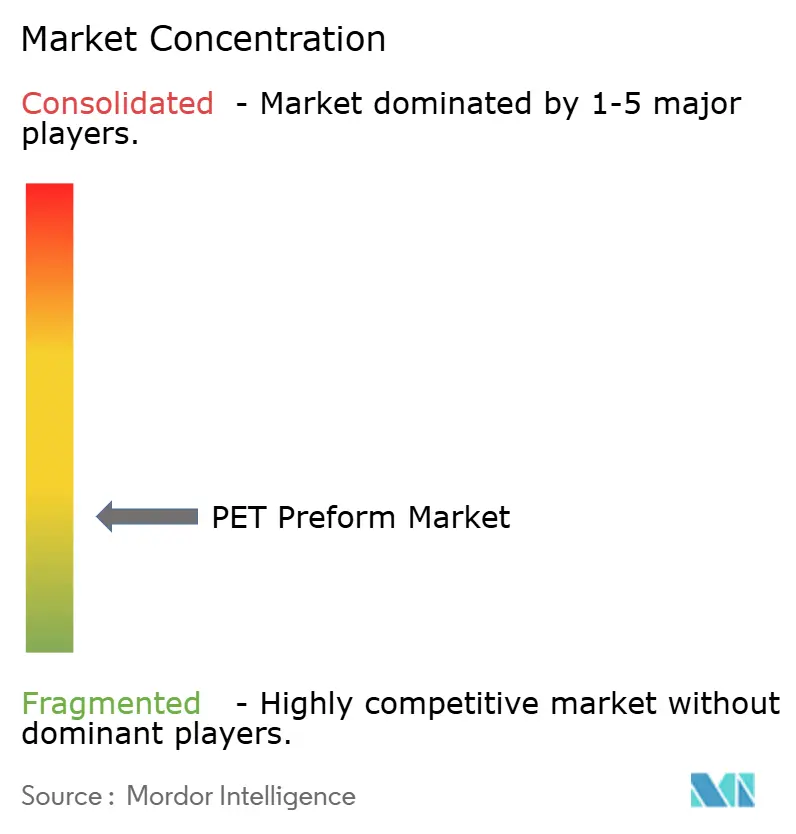

Wettbewerbslandschaft

Geringe Konzentration kennzeichnet den PET-Preform-Markt: Die fünf größten Verarbeiter überschreiten zusammen nicht 40 % des Umsatzes, dominieren jedoch den Zugang zu lebensmittelechtem rPET. ALPLA recycelte 2024 340.000 t und strebt 2025 380.000 t an, wobei Rückwärtsintegration mit Leichtbaukompetenz kombiniert wird, um hochwertige Aufträge zu gewinnen. Plastipaks USD 184 Millionen teurer Standort in Michigan liefert 100 % rPET-Flaschen und sichert Coca-Cola-Abnahmeverträge, was markenkonforme Nachhaltigkeitspartnerschaften demonstriert.

Indorama Ventures nutzte seine globale PET-Harzposition durch den Erwerb vorgelagerter PTA- und MEG-Assets, verringerte die Abhängigkeit von volatilen Spotpreisen und verschaffte sich eine Preisflexibilität, die Handelsverarbeitern fehlt. RESILUX expandierte in das Balkan-Recycling, während Retal Industries die Standardisierung von Halsfinishes verfolgt, um die Produktion nach der Einführung angebundener Verschlüsse zu rationalisieren. Aufstrebende Disruptoren wie Revalyu Resources planen bis 2027 chemische Recyclinganlagen mit 240 t/Tag in den Vereinigten Staaten, die jungfräuliches Harz aus kontaminiertem Ausgangsmaterial versprechen, obwohl Kostenparität mit mechanischen Kreisläufen noch nicht erreicht ist.

Technologie spielt eine zunehmend wichtige Rolle: Huskys servoangetriebene Spritzgusseinheiten und KI-gestützte Predictive-Maintenance-Plattformen verkürzen Zykluszeiten um 5–10 %, sodass Verarbeiter Kapital durch Energieeinsparungen und reduzierten Ausschuss zurückgewinnen können. Normungsgremien prägen ebenfalls den Wettbewerb; APRs PET-Laborprotokolle von 2024 und ISO 7683:2024-Kriterien für ablösbare Etiketten belohnen Verarbeiter, die ihre Designs an Recyclingrichtlinien ausrichten, und gewähren ihnen niedrigere EPR-Gebühren und einen reibungsloseren Marktzugang.

Marktführer im PET-Preform-Bereich

Alpla

Indorama Ventures Public Company Limited

Plastipak Holdings Inc.

RESILUX NV

Retal Industries LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sidel lieferte Britannias erste aseptische PET-Verpackungslinie in Indien für Milchgetränke. Sie umfasste eine „trockene” Preform-Dekontamination, um den Wasserverbrauch zu eliminieren und den Chemikalieneinsatz zu minimieren.

- Februar 2025: Origin Materials nahm die kommerzielle Produktion von PET-Verschlüssen in seiner Anlage in Reed City, Michigan, auf und nutzte dabei sein proprietäres CapFormer-System zur Herstellung nachhaltiger, recycelbarer und angebundener Verschlusslösungen. Das Unternehmen skalierte den Betrieb, um der wachsenden Nachfrage nach PCO-1881-konformen Verschlüssen gerecht zu werden, mit einem jährlichen Produktionsziel von Hunderten von Millionen Verschlüssen.

Berichtsumfang des globalen PET-Preform-Markts

PET-Preforms dienen als Vorprodukte, die später zu Polyethylenterephthalat-Behältern (PET) geformt werden. Sie rationalisieren die Herstellung von PET-Flaschen und ermöglichen eine schnelle Fertigung. Diese Flaschen finden Verwendung bei der Verpackung einer Vielzahl von Produkten, darunter Mineralwasser, Säfte, Spirituosen, Erfrischungsgetränke, kohlensäurehaltige Getränke, Speiseöle, Medikamente, Pickles und Marmeladen.

Der PET-Preform-Markt ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in Virgin-PET, Recycling-PET (rPET) und biobasiertes PET unterteilt. Nach Anwendung ist der Markt in kohlensäurehaltige Erfrischungsgetränke und Wasser, Lebensmittel und Milchprodukte, Körperpflege und Kosmetik, alkoholische Getränke und sonstige Anwendungen (Haushaltsreinigung) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für PET-Preforms in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Virgin-PET |

| Recycling-PET (rPET) |

| Biobasiertes PET |

| Kohlensäurehaltige Erfrischungsgetränke und Wasser |

| Lebensmittel und Milchprodukte |

| Körperpflege und Kosmetik |

| Alkoholische Getränke |

| Sonstige Anwendungen (Haushaltsreinigung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Virgin-PET | |

| Recycling-PET (rPET) | ||

| Biobasiertes PET | ||

| Nach Anwendung | Kohlensäurehaltige Erfrischungsgetränke und Wasser | |

| Lebensmittel und Milchprodukte | ||

| Körperpflege und Kosmetik | ||

| Alkoholische Getränke | ||

| Sonstige Anwendungen (Haushaltsreinigung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Thailand | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die globale PET-Preform-Nachfrage bis 2031 voraussichtlich erreichen?

Die globale Nachfrage wird voraussichtlich 2031 USD 27,08 Milliarden bei einer CAGR von 2,17 % ab 2026 erreichen.

Welche Region wird zwischen 2026 und 2031 das schnellste Volumenwachstum bei PET-Preforms verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 2,78 % wachsen, angeführt vom Mineralwasserverbrauch in Indien, Indonesien und Vietnam.

Wie wird das EU-Recyclingmaterialmandat die PET-Preform-Beschaffung nach 2026 beeinflussen?

Verarbeiter müssen lebensmittelechtes rPET sichern, um bis 2030 den Recyclinganteil von 30 % zu erreichen, was vertikale Integration und langfristige Flake-Verträge vorantreibt.

Was ist die wichtigste verarbeitungstechnische Herausforderung beim Übergang zu ultraleichten Preforms unter 6 g?

Niedrigviskose Harze verengen die Spritzgussfenster, sodass Linien eine verbesserte Temperaturregelung und schnellere Zykluskapazität benötigen.

Seite zuletzt aktualisiert am: