Größe und Marktanteil des australischen Kfz-Finanzierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

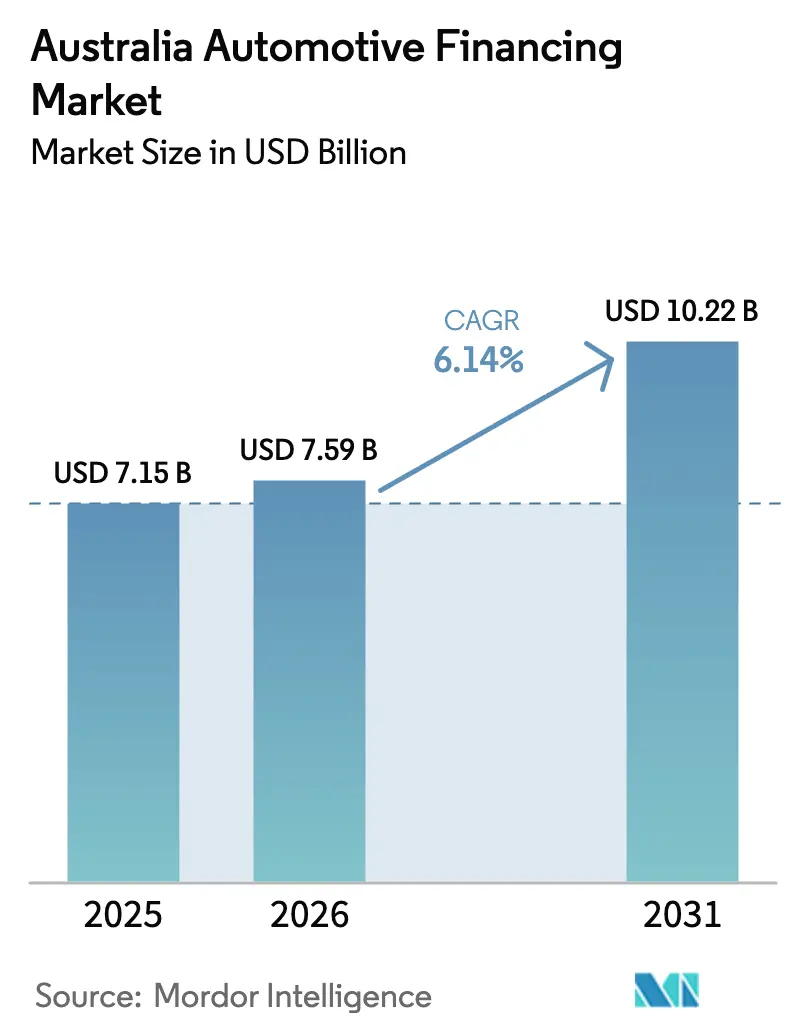

| Marktgröße im Basisjahr (2025) | 7.15 Milliarden US-Dollar |

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 10.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Kfz-Finanzierungsmarktes von Mordor Intelligence

Die Größe des australischen Kfz-Finanzierungsmarktes wird voraussichtlich von 7,15 Milliarden USD im Jahr 2025 auf 7,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 10,22 Milliarden USD bei einer CAGR von 6,14 % über den Zeitraum 2026–2031 erreichen. Das Wachstum hält trotz des Leitzinses der Reserve Bank of Australia von 4,35 % an, gestützt durch die steigende Durchdringung von Elektrofahrzeugen, digitale Kreditvergabe und neue Produkte wie garantierte Restwertdarlehen [1]„Geldpolitische Lageeinschätzung,” Reserve Bank of Australia, rba.gov.au. Zu den strukturellen Veränderungen zählen die Ausweitung eingebetteter Finanzierungslösungen durch OEM-Captives, Fintech-Bank-Partnerschaften zur Verbreiterung des Kreditzugangs sowie Abonnementmodelle, die der Nachfrage nach flexibler Mobilität gerecht werden. Der Wettbewerbsdruck nimmt zu, da Banken ihren Marktanteil gegenüber OEM-Captives und spezialisierten Nichtbanken durch KI-gestützte Kreditprüfung und Omnichannel-Kreditvergabe verteidigen. Geografische Unterschiede sind deutlich erkennbar: New South Wales bleibt der volumenstärkste Markt, während Western Australia die höchsten Zuwächse aufgrund des bergbaugetriebenen Wohlstands verzeichnet. Die Regulierung bleibt eine entscheidende Kraft: Das Verbot flexibler Provisionen durch ASIC komprimiert die Händlerspannen, und Open-Banking-Verpflichtungen erhöhen die Compliance-Kosten.

Wichtigste Erkenntnisse des Berichts

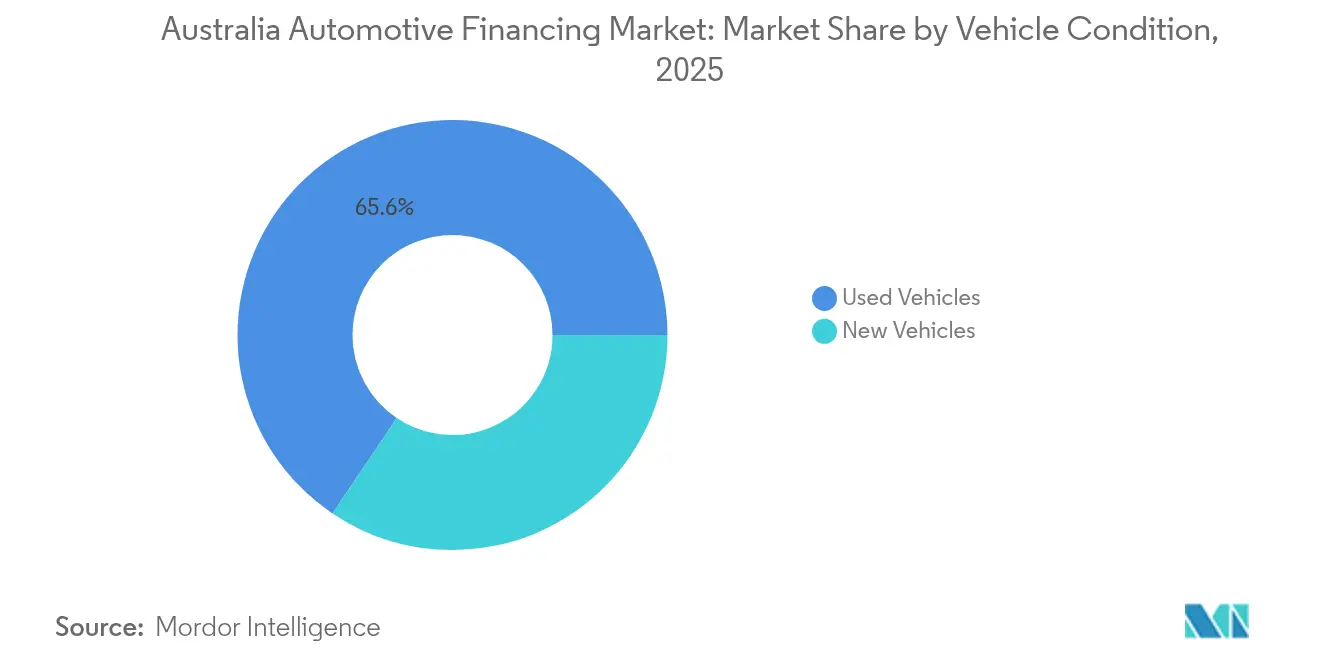

- Nach Fahrzeugzustand hielten Gebrauchtwagen im Jahr 2025 einen Marktanteil von 65,58 % am australischen Kfz-Finanzierungsmarkt, während Neuwagenkredite bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Finanzierungsquelle führten Banken im Jahr 2025 mit einem Marktanteil von 53,78 % am australischen Kfz-Finanzierungsmarkt, während OEM-Captive-Kreditgeber bis 2031 mit einer CAGR von 7,86 % am schnellsten wachsen werden.

- Nach Finanzierungsprodukt hielten besicherte Kfz-Kredite im Jahr 2025 einen Marktanteil von 48,76 % am australischen Kfz-Finanzierungsmarkt, während Abonnement- und nutzungsbasierte Modelle bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 ein Marktanteil von 72,63 % am australischen Kfz-Finanzierungsmarkt, der bis 2031 mit einer CAGR von 6,71 % wachsen wird.

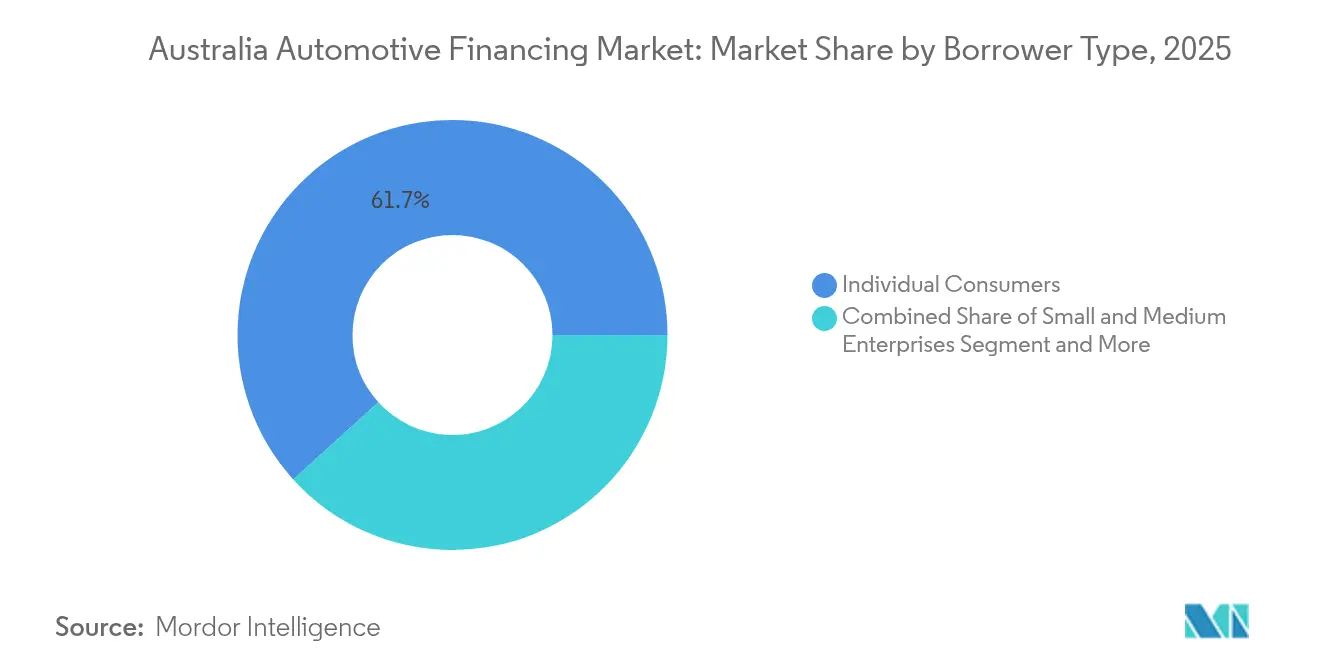

- Nach Kreditnehmertyp hielten Einzelpersonen im Jahr 2025 einen Anteil von 61,72 % am australischen Kfz-Finanzierungsmarkt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen werden.

- Nach Vertriebskanal entfiel auf die händlerintegrierte Finanzierung im Jahr 2025 ein Anteil von 56,71 % am australischen Kfz-Finanzierungsmarkt, während das direkte Online-Modell für Verbraucher bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen wird.

- Nach Bundesstaat/Territorium hielt New South Wales im Jahr 2025 einen Anteil von 34,12 % am australischen Kfz-Finanzierungsmarkt; Western Australia weist bis 2031 die höchste prognostizierte CAGR von 7,78 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Kfz-Finanzierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Elektrofahrzeugen und Hybridfahrzeugen | +1.8% | Bundesweit, konzentriert in ACT, NSW und Victoria | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Kreditvergabe | +1.2% | Bundesweit, frühzeitige Einführung in NSW und Victoria | Kurzfristig (≤ 2 Jahre) |

| Händlergeführte GFV-Programme | +1.1% | Bundesweit, Einführung in Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Fintech-Bank-Partnerschaften für Kreditnehmer | +0.9% | Bundesweit, regionaler Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Anreize für Abonnement- und Leasingmodelle | +0.7% | Städtische Hocheinkommenszentren | Langfristig (≥ 4 Jahre) |

| Restwertversicherung und höhere Beleihungsquoten | +0.5% | Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Einführung von batterieelektrischen Fahrzeugen und Hybridfahrzeugen, unterstützt durch EV-spezifische Kreditprodukte

Die Nachfrage nach Batterieelektro- und Hybridfahrzeugen beschleunigt die Kreditnachfrage dank staatlicher Förderungen, Fringe Benefits Tax-Befreiungen bei Novated Leases sowie zinsgünstiger Grünkredite von Bank Australia und RACV. Die Auslieferungen von batterieelektrischen Fahrzeugen stiegen im Juli 2025 um 7,1 % im Jahresvergleich und bieten Kreditgebern ein wachsendes Segment. OEM-Captives bündeln Ladeguthaben und Versicherungen, was die Nachfrage in ACT, New South Wales und Victoria ankurbelt. Mit Beginn des New Vehicle Efficiency Standard im Jahr 2025 sehen sich Hersteller CO₂-Flottenobergrenzen gegenüber, die Kreditnehmer in Richtung elektrifizierter Modelle lenken werden.

Digitale Erstkreditvergabe und Beschleunigung der elektronischen Identitätsprüfung

Die digitale Erstkreditvergabe und die elektronische Identitätsprüfung verkürzen die Genehmigungszeiten von Tagen auf Minuten und setzen die Erwartungen der Verbraucher im ganzen Land neu. Sofortangebote von Pepper Money und zweiminütige Zink-Genehmigungen von Ausloans zeigen, wie Echtzeit-Bankdatenfeeds, KI-gestützte Kreditbewertung und Open-Banking-APIs Kontoauszüge in Papierform und manuelle Überprüfungen ersetzen. Händler erzielen höhere Konversionsraten und weniger Abbrüche, während Online-Portale Kunden innerhalb einer Browsersitzung finanzieren können. Die Effizienzgewinne senken die Akquisitionskosten, erweitern den Kreditzugang für Kreditnehmer in ländlichen Regionen und steigern das Kreditvolumen trotz höherer Zinssätze.

Händlergeführte Guaranteed Future Value (GFV)-Programme steigern die Erschwinglichkeit

Guaranteed Future Value-Programme übertragen das Restwertrisiko von Fahrern auf Kreditgeber, senken die monatlichen Zahlungen und machen Neuwagen erschwinglicher. Die Struktur generierte einen erheblichen Kreditanstieg, da OEM-Captives, gestützt auf detaillierte Wiederverkaufsdaten, feste Rückkaufpreise zum Laufzeitende anbieten. Die Mindesttabellen für Restwerte des Australian Taxation Office schaffen regulatorische Klarheit, während Versicherer Deckungen anbieten, die Kreditgeber vor Marktschwankungen schützen. Die Nutzung ist in städtischen Gebieten am stärksten, wo vorhersehbare Abschreibungen und eine hohe Liquidität auf dem Gebrauchtmarkt die Risikoaufschläge für Finanzierungsanbieter senken.

Fintech-Bank-Partnerschaften erweitern den Kreditzugang für Kreditnehmer mit dünner Bonitätshistorie

Fintech-Bank-Allianzen erweitern den Kreditzugang für Kreditnehmer mit dünner Bonitätshistorie durch die Kombination von Echtzeit-Bankdatenfeeds mit alternativer Datenbewertung. Die Integration von Plenti mit NAB PayTo ermöglicht sofortige Rückzahlungen, während Westpac und Rich Data Co KI-gestützte Cashflow-Prognosen einsetzen, um Tragbarkeitstests zu verfeinern. Marktplatzkreditgeber wie SocietyOne genehmigen noch immer nur etwa 11 % der Antragsteller, aber ihre Modelle treiben etablierte Anbieter hin zu inklusiver Analytik. ASICs Fokus auf indigene und regionale Verbraucher unterstützt diesen Wandel, und die bevorstehende BNPL-Lizenzierung verankert verantwortungsvolle Kreditvergaberegeln in aufkommenden Kanälen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsdruck und Haushaltsverschuldung | -1.4% | Bundesweit; besonders ausgeprägt in NSW und Victoria | Kurzfristig (≤ 2 Jahre) |

| ASIC schränkt Provisionen ein | -0.8% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Rasches Risiko der BEV-Abschreibung | -0.6% | Bundesstaaten mit früher Einführung | Langfristig (≥ 4 Jahre) |

| Open-Banking-Compliance-Kosten | -0.3% | Bundesweit; kleine Kreditgeber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssatzvolatilität und Druck auf die Haushaltsschuldendienstfähigkeit

Seit Mai 2022 hat die Reserve Bank of Australia den Leitzins von 0,10 % auf 4,35 % angehoben, wodurch der durchschnittliche variable Hypothekenzinssatz auf über 6,0 % und der durchschnittliche Festzinssatz für Kfz-Kredite mit dreijähriger Laufzeit auf 8,1 % gestiegen ist. Modellierungen des Finanzministeriums zeigen, dass jeder Anstieg der Hypothekenzinsen um 100 Basispunkte das Wachstum des privaten Konsums um 0,35 Prozentpunkte dämpft und diskretionäre Ausgaben wie Fahrzeugneuanschaffungen einschränkt. Ökonomen sehen eine erhebliche Rezessionswahrscheinlichkeit, was die Beschäftigungsunsicherheit erhöht und Kreditgeber dazu veranlasst, ihre Kreditrichtlinien zu verschärfen und Kreditlaufzeiten zu verkürzen.

ASICs Einschränkung von „Flex-Provisionen” bei Händlern senkt die Margen

Das Verbot von 2018 beseitigte Aufschläge, die früher die Zinssätze in die Höhe trieben, und gipfelte in einem ANZ-Vergleich über 85 Millionen AUD [2]„Auswirkungen des Flex-Provisionsverbots,” ASIC-Pressemitteilung, asic.gov.au. Die Abschaffung dieser Praxis komprimiert die Händlerspannen, verringert den Anreiz zur Aufrüstung von Finanzierungsprodukten und verschiebt die Verhandlungsmacht hin zu gut informierten Kreditnehmern. Einige Händler reagieren mit der Erhöhung der Fahrzeugpreise oder dem Anbieten zusätzlicher Versicherungen, um entgangene Gewinne zu kompensieren, riskieren damit jedoch verstärkte regulatorische Kontrolle. Banken und Captives müssen ihre Vergütungsmodelle neu gestalten, um die Showroom-Finanzierung attraktiv zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugzustand: Gebrauchtwagenvolumen trifft auf EV-Dynamik bei Neuwagen

Gebrauchtwagen dominierten den australischen Kfz-Finanzierungsmarkt im Jahr 2025 mit einem Anteil von 65,58 %, da durchschnittliche Kreditbeträge von 28.116 AUD unter den Neuwagenäquivalenten liegen. Online-Kleinanzeigenportale mit integrierten Treuhandservices stärken das Vertrauen in Gebrauchtfahrzeugtransaktionen. Neuwagenkredite wachsen mit einer CAGR von 6,98 %, angetrieben durch EV-Subventionen und GFV-Programme, die die monatlichen Zahlungen senken. Im Jahr 2024 wurden Rekordumsätze erzielt, was den Appetit der Kreditgeber auf Neuwagenkunden mit erstklassiger Bonität stärkt.

Die digitale Erstkreditprüfung kommt beiden Segmenten zugute, doch unterscheiden sich die Risikomodelle. Gebrauchtwagenkredite weisen eine größere Zustandsvarianz auf, was höhere Risikovorsorgen erfordert. Neuwagenportfolios profitieren von der Garantiedeckung und vorhersehbarer Abschreibung, insbesondere bei OEM-Captive-Papieren. Die ASIC-Kontrolle bleibt bei der Gebrauchtwagenfinanzierung strenger, um vulnerable Kreditnehmer zu schützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Finanzierungsquelle: Banken dominieren, OEM-Captives holen auf

Banken hielten im Jahr 2025 einen Anteil von 53,78 % am australischen Kfz-Finanzierungsmarkt und nutzten Einlagenfinanzierung und nationale Filialnetze, um ihre Preismacht zu erhalten. Ihr Status als „Große Vier” sichert ihnen einen bemerkenswerten Anteil an den Bankaktiva, aber OEM-Captives expandieren mit einer CAGR von 7,86 %, indem sie subventionierte Zinssätze, Servicepakete und GFV-Garantien bündeln, die den Showroom-Absatz vereinfachen. Verbraucherbanken mit gemeinschaftlichem Fokus fügen wettbewerbsfähige Kreditangebote hinzu und wachsen im Laufe der Zeit.

Nichtbankkreditgeber wie Taurus Auto Finance verbriefen Retailpools zur Finanzierung von Neugeschäften in Höhe von 550 Millionen AUD, was zeigt, wie agile Kreditvergabe Nischenkohorten erschließt. Portfolioumstrukturierungen – wie die Veräußerung von Westpac an Resimac und der Verkauf von Macquarie an Allied Credit – verdeutlichen die Kapitaleffizienzprioritäten inmitten verschärfter Basel-Kapitalpuffer. Der zunehmende Wettbewerb verengt die Preismargen, erweitert jedoch die Produktauswahl.

Nach Finanzierungsprodukt: Besicherte Kredite dominieren, Abonnements steigen

Besicherte Kredite machten im Jahr 2025 einen Anteil von 48,76 % am australischen Kfz-Finanzierungsmarkt aus und profitierten von Fahrzeugsicherheiten, die mittlere Zinssätze und fünfjährige Laufzeiten stützen. Unbesicherte Privatkredite bedienen Käufer älterer Fahrzeuge, bepreisen jedoch das höhere Kreditrisiko mit zweistelligen Zinssätzen. Steuerlich begünstigte Novated Leases florieren für angestellte EV-Käufer unter den Fringe Benefits Tax-Befreiungen, während GFV-Strukturen das Restwertrisiko auf die Kreditgeber verlagern und einen Volumenschub auslösen.

Abonnement- und nutzungsbasierte Modelle wachsen mit einer CAGR von 7,28 % und bündeln Versicherung, Zulassung und Wartung in festen monatlichen Gebühren, die urbane Berufstätige ansprechen, die Flexibilität suchen. Restwertversicherungen ermöglichen es Kreditgebern, die Beleihungsquoten – insbesondere bei Elektrofahrzeugen mit unsicheren Wiederverkaufskurven – zu strecken, ohne die Kapitalrückstellungen wesentlich zu erhöhen. Compliance-Rahmenbedingungen erfordern transparente Konditionen, um Missverständnisse der Verbraucher über Ballonzahlungsverpflichtungen zu minimieren.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, leichte Nutzfahrzeuge und BEVs folgen

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 72,63 % am australischen Kfz-Finanzierungsmarkt und werden bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen, da Haushalte die persönliche Mobilität priorisieren und Kreditgeber vorhersehbare Abschreibungen bevorzugen. Der Toyota HiLux und der Ford Ranger dominieren die Zulassungen und verdeutlichen die verschwimmende Grenze zwischen Personen- und Nutzfahrzeuggebrauch. Leichte Nutzfahrzeuge profitieren von sofortigen Sofortabschreibungen, die es KMU ermöglichen, abzuschreiben und so Flottenerneuerungen anzuregen. Mittelschwere und schwere Lkw erfordern längere Laufzeiten, die auf die betrieblichen Lebenszyklen abgestimmt sind und eine spezialisierte Kreditprüfung erfordern.

Die Elektrifizierung schreitet im Personenfahrzeugsegment voran, wobei das Tesla Model Y die Rangliste anführt, während die Einführung von Elektrofahrzeugen im Nutzfahrzeugbereich von Nutzlast- und Reichweitenwirtschaftlichkeit abhängt. Der New Vehicle Efficiency Standard ab 2025 beschleunigt die gesamte Flottendekarbonisierung und fügt Leasingmodellen zusätzliche Compliance-Kostenfaktoren hinzu.

Nach Antriebsart: Verbrennungsmotoren noch dominant, BEVs wachsen am schnellsten

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2025 einen Anteil von 74,95 % am australischen Kfz-Finanzierungsmarkt aus, gestützt durch die etablierte Tankstelleninfrastruktur und niedrigere Kaufpreise. Batterieelektrische Fahrzeuge zeigen jedoch eine CAGR-Prognose von 8,89 %, da der Ausbau der Ladeinfrastruktur und Kreditrabatte die Kostenlücken verringern.

Die Hybridverkäufe stiegen im Jahr 2024 an und bieten einen Übergangspfad. Grünkredite zu 6,95 % (Bank Australia) und RACV-Angebote zu 5,09 % senken die Finanzierungskosten, während die Fringe Benefits Tax-Entlastung bei Novated Leases die Gehaltseinsparungen verstärkt. Finanzierungsstrukturen belohnen emissionsarme Kreditnehmer durch Zinssenkungen und Novated-Lease-Steuervergünstigungen. Die Restwertungewissheit bei batterieelektrischen Fahrzeugen bleibt ein Hemmnis; Kreditgeber setzen zunehmend auf kürzere Laufzeiten und niedrigere Ballonrestwerte. Versicherungsprodukte gleichen die Volatilität aus und erhalten die Kreditnachfrage aufrecht, auch wenn schnelle Technologiezyklen die Abschreibungskurven verdichten.

Nach Kreditnehmertyp: Verbraucher führen, KMU beschleunigen

Einzelpersonen machten im Jahr 2025 einen Anteil von 61,72 % am australischen Kfz-Finanzierungsmarkt aus, mit Kreditscores leicht unter dem nationalen Durchschnitt, jedoch im erstklassigen Bereich. Der Mobilitätsbedarf der Haushalte hält die Nachfrage stabil, auch unter dem Druck der Lebenshaltungskosten. Die Marktgröße des australischen Kfz-Finanzierungsmarktes für KMU wächst mit einer CAGR von 8,09 %, da elektrifizierte Flotten und Sofortabschreibungen die Nutzung ankurbeln. Die Unternehmensflottenfinanzierung stützt sich auf Mengenrabatte und mehrjährige Wartungspakete, die häufig über OEM-Captives abgewickelt werden.

Die Unternehmensflottenfinanzierung betont Mengenrabatte, Operating-Lease-Strukturen und Gesamtbetriebskostenanalysen, die häufig von OEM-Captives mit Telematik-Monitoring verwaltet werden. Fintech-Bewertungsmodelle erweitern den Zugang für Kreditnehmer mit dünner Bonitätshistorie, wie z. B. Gig-Economy-Fahrer, während die ASIC-Aufsicht vulnerable Kohorten, einschließlich indigener Kreditnehmer, durch verantwortungsvolle Kreditvergabeprüfungen und Verstöße schützt. KI-gestützte Einkommensüberprüfung beschleunigt Genehmigungen, aber Kreditgeber vermerken weiterhin höhere Risikovorsorgen für unbesicherte KMU-Risiken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Händlerfinanzierung führt, Direktvertrieb an Verbraucher wächst

Die händlerintegrierte Finanzierung machte im Jahr 2025 einen Anteil von 56,71 % am australischen Kfz-Finanzierungsmarkt aus und nutzte die Kaufkomfort am Point-of-Sale und Herstelleranreize trotz des Flex-Provisionsverbots von ASIC, das die Margen schmälert. GFV-Angebote und zinsgünstige Captive-Kredite bleiben im Showroom überzeugend, aber direkte Online-Kanäle für Verbraucher steigen mit einer CAGR von 8,52 %, da digital-affine Kunden transparente Preise und sofortige Entscheidungen fordern.

Makler bündeln Angebote von über 60 Kreditgebern, während Ausloans' Zink in zwei Minuten genehmigt und damit die Nutzererfahrung als Wettbewerbshebel illustriert. Open-Banking-APIs ermöglichen Echtzeit-Einkommensüberprüfungen, obwohl die Cybersicherheits-Compliance die Kosten für kleinere Kreditgeber erhöht. Marktplatz-Schutzmaßnahmen – wie das Carsales-Monoova-Treuhandmodell – stärken das Vertrauen in Peer-to-Peer-Transaktionen. Da mobile Kreditvergabe-Apps weiterentwickelt werden, kombinieren Kreditgeber Omnichannel-Journeys, die es einem Kreditnehmer ermöglichen, online zu beginnen, beim Händler abzuschließen und das Darlehen über Smartphone-Portale zu verwalten.

Geografische Analyse

New South Wales hält einen Anteil von 34,12 % am australischen Kfz-Finanzierungsmarkt, erzeugt einen erheblichen Anteil der Kreditanträge und führt den Ausbau der EV-Ladeinfrastruktur an. New South Wales kombiniert Skaleneffekte und politische Unterstützung, beherbergt die größten Händlernetzwerke und konzentrierte Fintech-Cluster, die die Kreditvergabe optimieren. Die hohe urbane Dichte begünstigt die Einführung von batterieelektrischen Fahrzeugen, und staatliche Förderungen ergänzen die Bundesanreize. Victoria nutzt das Erbe seiner Fertigungsökosysteme und Ladekorridore entlang der Route Melbourne–Sydney. Queensland profitiert von Bevölkerungszuwächsen und Tourismus, die die Kreditvergabe für leichte Nutzfahrzeuge ankurbeln.

Western Australia verzeichnet die höchste CAGR von 7,78 %, angetrieben durch Bergbauwohlstand und Infrastrukturausbau. Der rohstoffgestützte Wohlstand von Western Australia puffert konjunkturelle Abschwünge ab und erhöht das verfügbare Einkommen, während Infrastrukturprojekte in der Pilbara-Region hochwertige Nutzfahrzeuge erfordern. South Australia, Tasmanien und das ACT sind volumenmäßig kleiner, stechen jedoch bei der EV-Einführung und der Verbreitung von Novated Leases hervor. Das Northern Territory mit seiner geringen Bevölkerungsdichte tendiert zu größeren Geländewagen-Krediten, während Tasmaniens niedrigere durchschnittliche Kredithöhe auf eine erhöhte Preissensitivität hindeutet.

Die bundesstaatenübergreifende regulatorische Harmonisierung unter ASIC gewährleistet einheitliche Verbraucherschutzmechanismen, obwohl unterschiedliche Stempelsteuerbefreiungen und Zulassungsrabatte die Kreditpreisgestaltung komplexer machen. Der Ausbau der Ladeinfrastruktur, insbesondere in Autobahnkorridoren, bleibt ein entscheidender Faktor für das Wachstum von BEV-Krediten.

Wettbewerbslandschaft

Der australische Kfz-Finanzierungsmarkt weist eine moderate Konzentration auf. Banken verteidigen ihre etablierte Stellung mit Vorteilen bei den Finanzierungskosten und dem Markenvertrauen, während OEM-Captives gebündelte Angebote und überlegene Restwertdaten ausnutzen. Nichtbankkreditgeber und Fintechs differenzieren sich durch Geschwindigkeit und Nutzererfahrung; Pepper Moneys Sofortgenehmigungen und Taurus Auto Finances verbriefende Finanzierung unterstreichen diese Vorteile.

Regulatorische Veränderungen fördern strategische Neuausrichtungen. Westpac verließ die direkte Kfz-Kreditvergabe durch einen Portfolioverkauf im Wert von 1,5 Milliarden AUD an Resimac im März 2025 und setzte Kapital für Kernsegmente frei. Macquaries Abgabe von Fahrzeugkrediten an Allied Credit im Juli 2025 unterstreicht einen Trend zur Vermögensleichtigkeit bei Banken. Technologie bleibt die entscheidende Wettbewerbswaffe: KI- und Open-Banking-Datenströme senken die Ausfallraten und erschließen unterbediente Nischen, während die Ausgaben für Cybersicherheit steigen, um Echtzeit-APIs zu schützen.

Aufkommende Modelle umfassen Abonnementfinanzierungen und GFV-Restwertversicherungen, die annuitätenartige Erträge bieten und die Margenkompressiondurch den Zinswettbewerb ausgleichen. Partnerschaften – wie die PayTo-Integration von NAB mit Plenti – demonstrieren symbiotische Bank-Fintech-Kooperationen, die die Marktabdeckung erweitern, ohne die Bilanzen zu belasten.

Führende Unternehmen der australischen Kfz-Finanzierungsbranche

Toyota Finance Australia

ANZ Banking Group

National Australia Bank (NAB)

Macquarie Leasing & Asset Finance

Commonwealth Bank (CommBank)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die Bank- und Finanzdienstleistungseinheit von Macquarie vereinbarte die Übertragung eines Kfz-Kreditportfolios im Wert von 1,0 Milliarden USD (1,5 Milliarden AUD) an Allied Credit und richtete das Kapital auf Beratungsdienstleistungen aus.

- März 2025: Die Resimac Group schloss den Erwerb der Kfz-Finanzierungsaktiva von Westpac ab, wodurch das verwaltete Vermögen auf 15,7 Milliarden AUD stieg und ihre Position als Nichtbank gefestigt wurde.

- März 2025: Bank Australia kündigte an, ab 2025 keine neuen Fahrzeuge mit fossilen Brennstoffen mehr zu finanzieren, um den nationalen EV-Übergang zu beschleunigen.

Berichtsumfang des australischen Kfz-Finanzierungsmarktes

Die Kfz-Finanzierung ist eine Dienstleistung, die Verbrauchern den Erwerb von Neuwagen zu deutlich reduzierten Preisen mit erschwinglichen monatlichen Ratenbeträgen ermöglicht. Diese Raten werden auf der Grundlage des Kreditbetrags und der Laufzeit mit einem festen Zinssatz aufgeteilt.

Der Kfz-Finanzierungsmarkt ist nach Typ, Quellentyp und Fahrzeugtyp segmentiert. Nach Typ ist der Markt in Neuwagen und Gebrauchtwagen unterteilt. Nach Quellentyp ist der Markt in OEMs, Banken, Kreditgenossenschaften und Finanzinstitute unterteilt, und nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Der Bericht umfasst die Marktgröße in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Neuwagen |

| Gebrauchtwagen |

| Banken |

| OEM-Captive-Finance |

| Kreditgenossenschaften und Genossenschaften |

| Nichtbankkreditgeber und Fintechs |

| Besicherte Kfz-Kredite |

| Unbesicherte Privatkredite |

| Leasing und Novated Lease |

| GFV-/Ballonzahlungsfinanzierung |

| Abonnement- und nutzungsbasierte Modelle |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Einzelkunden |

| Kleine und mittlere Unternehmen |

| Unternehmen und Flotten |

| Händlerintegrierte Finanzierung |

| Direkter Online-Vertrieb an Verbraucher |

| Makler- und Aggregatorplattformen |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Australisches Hauptstadtterritorium |

| Nördliches Territorium |

| Nach Fahrzeugzustand | Neuwagen |

| Gebrauchtwagen | |

| Nach Finanzierungsquelle | Banken |

| OEM-Captive-Finance | |

| Kreditgenossenschaften und Genossenschaften | |

| Nichtbankkreditgeber und Fintechs | |

| Nach Finanzierungsprodukt | Besicherte Kfz-Kredite |

| Unbesicherte Privatkredite | |

| Leasing und Novated Lease | |

| GFV-/Ballonzahlungsfinanzierung | |

| Abonnement- und nutzungsbasierte Modelle | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) | |

| Batterieelektrisches Fahrzeug (BEV) | |

| Nach Kreditnehmertyp | Einzelkunden |

| Kleine und mittlere Unternehmen | |

| Unternehmen und Flotten | |

| Nach Vertriebskanal | Händlerintegrierte Finanzierung |

| Direkter Online-Vertrieb an Verbraucher | |

| Makler- und Aggregatorplattformen | |

| Nach Bundesstaat/Territorium | New South Wales |

| Victoria | |

| Queensland | |

| Western Australia | |

| South Australia | |

| Tasmanien | |

| Australisches Hauptstadtterritorium | |

| Nördliches Territorium |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des australischen Kfz-Finanzierungsmarktes bis 2031?

Die Größe des australischen Kfz-Finanzierungsmarktes wird bis 2031 voraussichtlich 10,22 Milliarden USD erreichen, gestützt durch eine CAGR von 6,14 %.

Welches Fahrzeugzustandssegment führt derzeit das Kreditvolumen an?

Die Gebrauchtwagenfinanzierung macht 65,58 % des Gesamtvolumens aus, angetrieben durch Erschwinglichkeitsvorteile gegenüber Neuwagenkäufen.

Warum wachsen OEM-Captive-Finance-Unternehmen schneller als Banken?

OEM-Captives bündeln zinsgünstige Kredite mit Fahrzeugen und nutzen überlegene Restwertdaten, was bis 2031 eine CAGR von 7,86 % ermöglicht.

Welcher australische Bundesstaat wird voraussichtlich das schnellste Finanzierungswachstum verzeichnen?

Western Australia wird voraussichtlich mit einer CAGR von 7,78 % wachsen, gestützt durch bergbaugetriebenes Einkommenswachstum und die Nachfrage nach Fahrzeugerneuerungen.

Seite zuletzt aktualisiert am: