Marktgröße und Marktanteil im Bereich Plasmafraktionierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.15 Milliarden US-Dollar |

| Marktgröße (2031) | 63.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasmafraktionierung von Mordor Intelligence

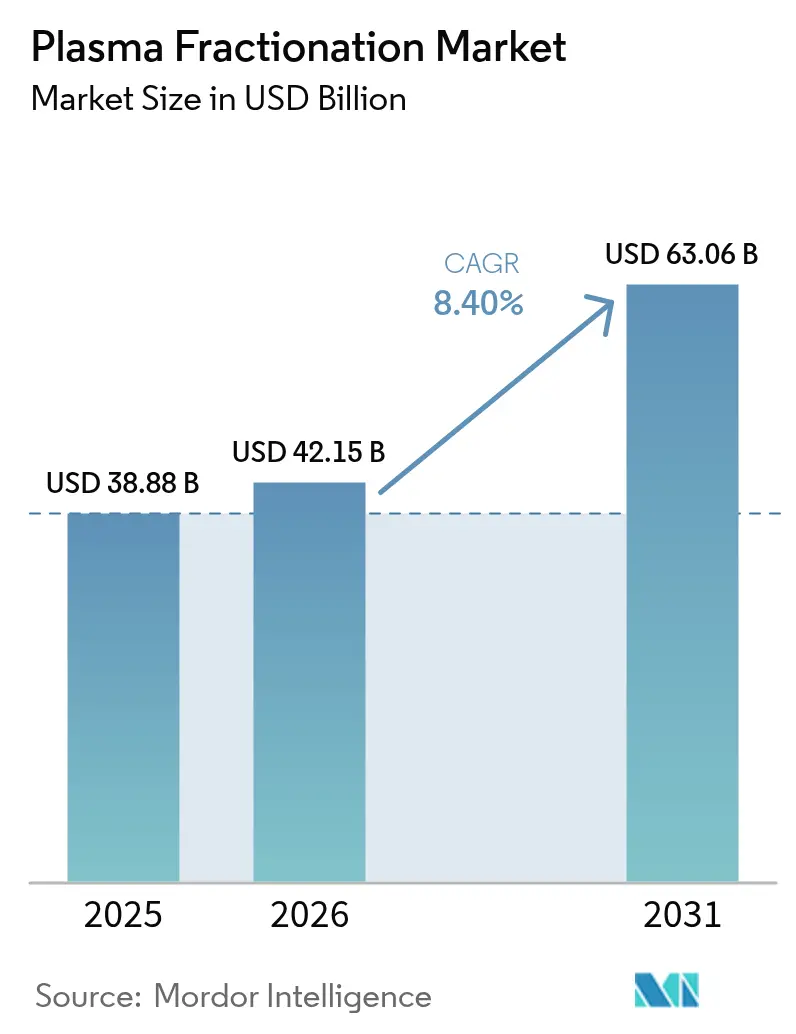

Die Marktgröße für Plasmafraktionierung wird im Jahr 2026 auf USD 42,15 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 38,88 Milliarden, mit Prognosen für 2031 von USD 63,06 Milliarden, was einem Wachstum von 8,4 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach plasmabasierten Arzneimitteln in der Neurologie, Immunologie und der Intensivmedizin trägt zu dieser Expansion bei, während die Versorgungssicherheit für Hersteller eine strategische Priorität bleibt. Asien-Pazifik entwickelt sich am schnellsten, da Regierungen und private Betreiber inländische Plasmasammelkapazitäten aufbauen; gleichzeitig dominiert Nordamerika weiterhin die Volumina dank günstiger Spendeentschädigungsmodelle. Die Produktinnovation beschleunigt sich rund um hochkonzentrierte Immunglobuline, Virusentfernungsfilter der nächsten Generation und automatisierte Sammelgeräte, was Unternehmen hilft, die Kosten pro Liter zu senken und die Fertigungsausbeuten zu verbessern. Die Wettbewerbsintensität wird durch vertikale Integration geprägt, wobei führende Akteure Hunderte von Spendecentern betreiben, um Rohstoffe zu sichern und Versorgungsschocks im Markt für Plasmafraktionierung abzufedern.

Wichtigste Erkenntnisse des Berichts

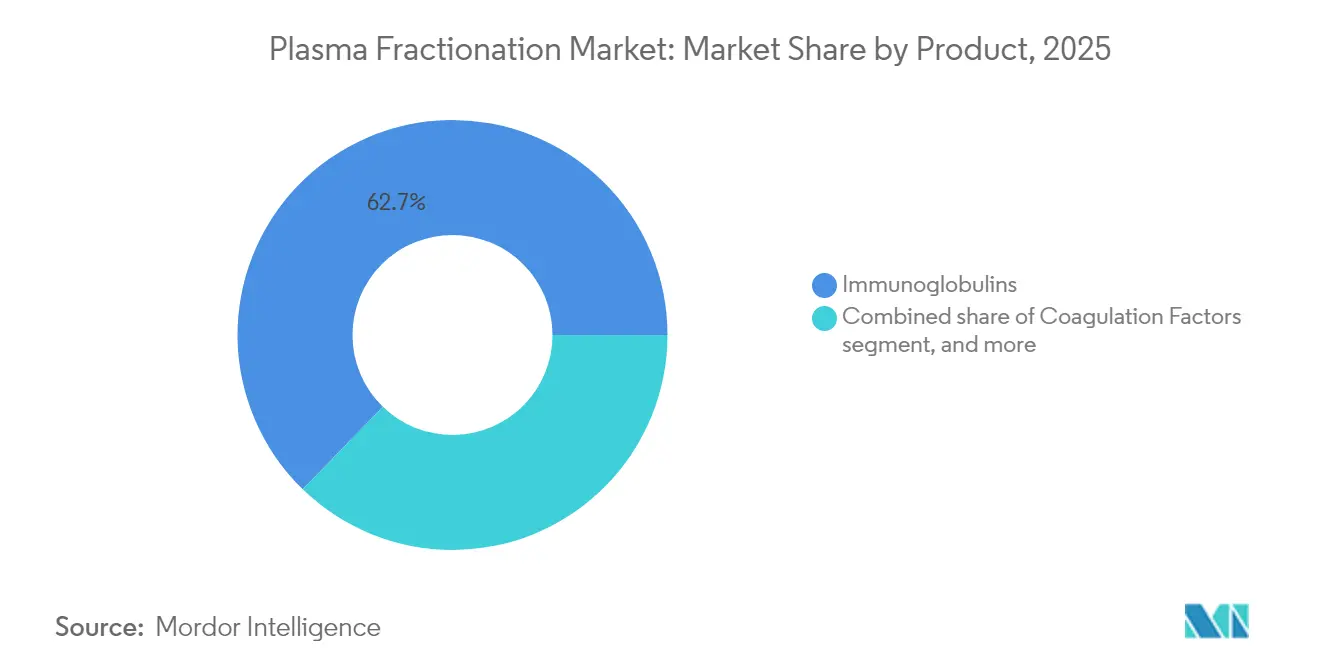

- Nach Produkt führten Immunglobuline mit einem Umsatzanteil von 62,74 % im Jahr 2025; Gerinnungsfaktoren werden voraussichtlich bis 2031 mit einer CAGR von 8,97 % wachsen.

- Nach Anwendung entfiel auf die Neurologie im Jahr 2025 ein Anteil von 41,66 %; die Pulmonologie wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

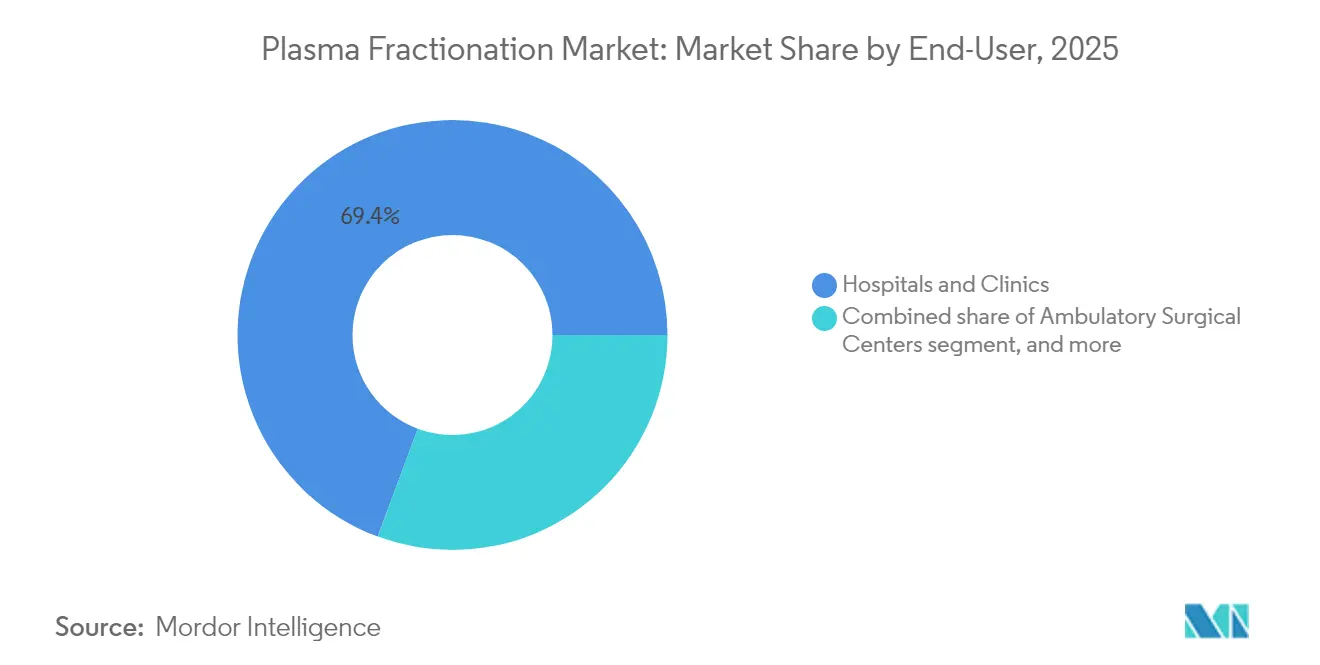

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 69,35 %; sonstige Endnutzer werden voraussichtlich bis 2031 mit einer CAGR von 10,93 % wachsen.

- Nach Sektor beherrschten private Fraktionierer im Jahr 2025 einen Anteil von 67,41 % und wachsen mit einer CAGR von 8,18 % bis 2031.

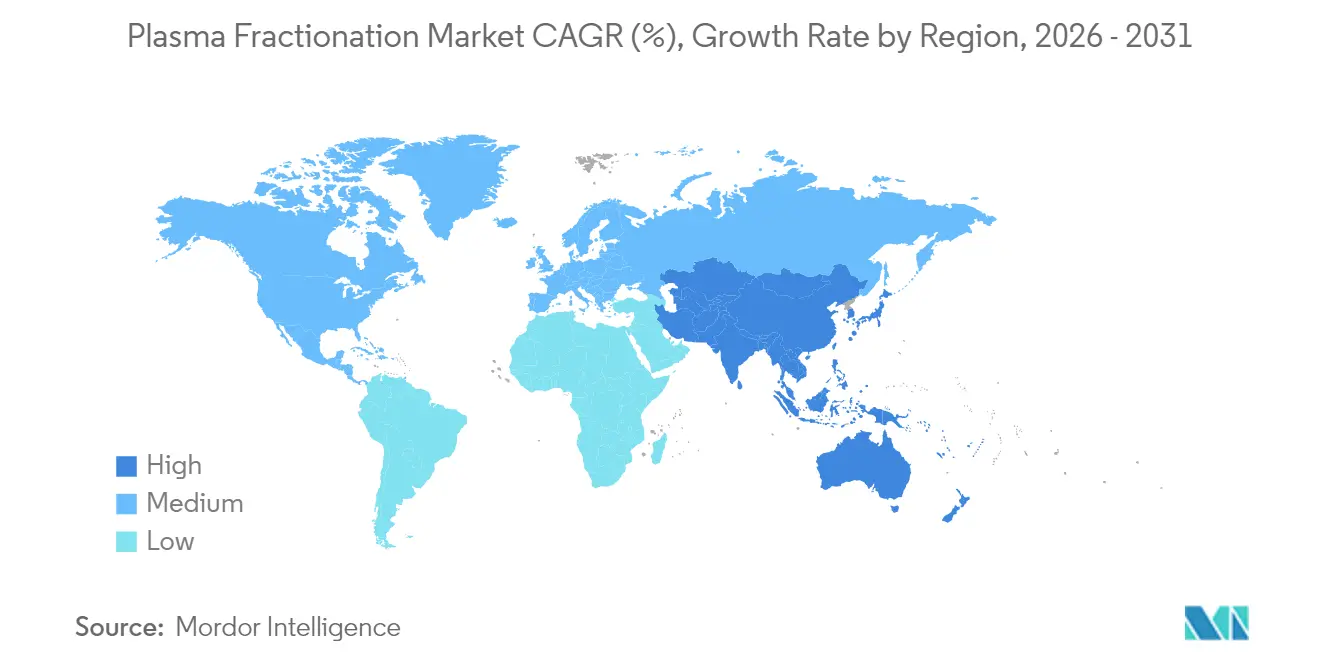

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 53,05 %; Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 9,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Plasma-Fraktionierungsmarktes*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau privater Plasmaspendecentren | +2,1 | Nordamerika; aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von subkutanem Immunglobulin (SCIG) | +1,8 | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Albumin im Intensivpflegemanagement | +1,2 | Asien-Pazifik (China, Indien, Indonesien) | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Förderung für Hämophilie-Behandlungsprogramme | +0,9 | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte behördliche Zulassungen für Hyperimmunglobuline | +1,0 | Global, Priorität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Auftragsfraktionierungsdienstleistungen in Schwellenländern | +0,7 | Lateinamerika, Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau privater Plasmaspendecentren

Globale Betreiber beschleunigen weiterhin die Eröffnung neuer Standorte, um die Versorgung zu sichern, und gestalten damit den Markt für Plasmafraktionierung neu. CSL Plasma hat das RIKA Plasma-Spendesystem in Houston eingeführt, wodurch die Sitzungszeiten um 15 Minuten verkürzt und der Spenderdurchsatz verbessert wurden. Canadian Blood Services eröffnet neue Zentren – darunter Thunder Bay Anfang 2025 – um die inländischen Sammlungen zu erhöhen[1]CBC News, "Canadian Blood Services eröffnet Plasmacenter in Thunder Bay," cbc.ca. Schwellenländer folgen diesem Beispiel; Indonesiens erste Fraktionierungsanlage in Karawang wird 600.000 Liter pro Jahr verarbeiten und verworfenes Plasma in Arzneimittel umwandeln. Diese Maßnahmen lindern gemeinsam den Rohstoffengpass, da die globale Nachfrage nach Immunglobulinen jährlich um 8–9 % wächst. Größere, technologiegestützte Zentren ermöglichen es Unternehmen zudem, die Beschaffung zu diversifizieren und regionsspezifische Spenderbeschränkungen abzumildern, was die Versorgungsresilienz im Markt für Plasmafraktionierung stärkt.

Steigende Akzeptanz von subkutanem Immunglobulin (SCIG)

Die Patientenpräferenz für Heimtherapie und der Druck zur Senkung der Infusionskosten treiben die rasche Verbreitung von SCIG voran. XEMBIFY, das erste von der FDA zugelassene 20%ige SCIG für behandlungsnaive Patienten mit primärem Immundefekt, bietet eine IgG-Reinheit von ≥98 % und eine günstige Verträglichkeit. HYQVIA kombiniert 10%iges Immunglobulin mit rekombinantem Hyaluronidase, um eine Bioverfügbarkeit von 93,3 % zu erzielen und dabei weniger Infusionsstellen zu benötigen. Diese hochkonzentrierten Produkte ermöglichen zusammen mit intelligenten Infusionspumpen die Selbstverabreichung und entlasten die Krankenhauskapazitäten. Kostenträger sehen SCIG positiv, da es die Stuhlzeit und Nebenkosten reduziert und eine breitere Erstattung unterstützt. Infolgedessen bauen Spezialapotheken und Infusionszentren ihre Vertriebsnetze aus und verstärken einen strukturellen Wandel hin zur dezentralisierten Versorgung im Markt für Plasmafraktionierung.

Zunehmende Nutzung von Albumin in der Intensivpflege

Konsensleitlinien empfehlen nun humanes Serumalbumin zur Flüssigkeitsreanimation bei septischem Schock und perioperativem Management. Klinische Experten in China, Indien und Indonesien betonen die onkotischen Eigenschaften von Albumin zur Stabilisierung der Hämodynamik und zur Minderung von Komplikationen[2]HealthManagement.org-Redaktion, "Expertenkonsens zur Albuminanwendung," healthmanagement.org. Mit verbesserter Gesundheitsinfrastruktur übernehmen Krankenhäuser in Asien-Pazifik standardisierte Protokolle, was zu höheren Albuminvolumina führt. Lokale Produktionsinitiativen, exemplarisch durch die Anlage in Karawang in Indonesien, zielen darauf ab, die steigende Nachfrage zu decken und die Importabhängigkeit zu verringern. Das kurzfristige Wachstum wird durch neue Erkenntnisse gestützt, die eine Albuminsupplementierung mit niedrigerer Sterblichkeit bei komplexen Lebererkrankungen in Verbindung bringen und damit den therapeutischen Anwendungsbereich erweitern. Diese Trends steigern gemeinsam den regionalen Verbrauch und tragen zur nachhaltigen Expansion des Marktes für Plasmafraktionierung bei.

Staatliche Förderung für Hämophilie-Behandlungsprogramme

Öffentliche Erstattungssysteme erweitern den Zugang zur prophylaktischen Substitutionstherapie und stabilisieren die Nachfrage nach Gerinnungsfaktoren. Reale Daten zeigen vergleichbare annualisierte Blutungsraten zwischen Produkten mit Standard-Halbwertszeit und verlängerter Halbwertszeit (1,7 vs. 1,8 bei Hämophilie A; 2,1 vs. 1,4 bei Hämophilie B), was Kostenträger zu wertorientierten Beschaffungsmodellen lenkt. Pilotprogramme in Europa und Asien beziehen nun Lebensqualitätsmetriken bei der Budgetzuweisung ein und stärken die stetige Akzeptanz trotz wachsender rekombinanter Konkurrenz. Die Finanzierung umfasst auch umfassende Versorgungszentren, die Physiotherapie, psychosoziale Unterstützung und genetische Beratung koordinieren und ein ganzheitliches Patientenmanagement fördern. Solche Initiativen bieten eine planbare Nachfragebasis, die es Herstellern ermöglicht, Produktionslinien zu optimieren und Skaleneffekte im Markt für Plasmafraktionierung aufrechtzuerhalten.

Hemmfaktorauswirkungsanalyse des Plasma-Fraktionierungsmarktes*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpässe aufgrund von Obergrenzen für Spenderentschädigungen | −1,7 | Europa (weltweite Ausstrahlungseffekte) | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch langwirksame rekombinante Gerinnungsfaktoren | −1,3 | Nordamerika und Europa; globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Hohe Chargenausfallraten bei chromatographieintensiven Linien | −1,0 | Global, verstärkt in älteren Anlagen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für intravenöses Immunglobulin (IVIG) in einkommensschwachen asiatischen Ländern | −0,8 | Südasien, Teile des ASEAN-Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe aufgrund von Obergrenzen für Spenderentschädigungen

Europas ethische Obergrenzen für Spenderzahlungen gefährden die Versorgungsstabilität, wobei Prognosen auf ein Defizit von 4–8 Millionen Litern bis 2025 hinweisen. Importe decken bereits 40 % der europäischen Nachfrage und unterstreichen die Anfälligkeit gegenüber externen Schocks. Die vorgeschlagene Verordnung über Substanzen menschlichen Ursprungs strebt ein Gleichgewicht zwischen Spenderschutz und Materialausreichend an, doch kurzfristige Sammeldefizite bestehen fort. Australien, das auf freiwilliger Spende basiert, importierte im Zeitraum 2022–23 Immunglobuline im Wert von USD 399,2 Millionen, da die inländischen Volumina hinter dem jährlichen Nachfragewachstum von 8 % zurückblieben[3]ABC News, "Australiens wachsende Abhängigkeit von importiertem Plasma," abc.net.au. Diese Einschränkungen zwingen Fraktionierer dazu, die Beschaffung zu diversifizieren, die Ausbeute pro Liter zu optimieren und in Sammeltechnologie zu investieren – dämpfen jedoch weiterhin die Wachstumsprognosen für den Markt für Plasmafraktionierung.

Konkurrenz durch langwirksame rekombinante Gerinnungsfaktoren

Rekombinante Faktoren mit verlängerter Halbwertszeit und aufkommende Gentherapien definieren die Wirtschaftlichkeit des Hämophiliemanagements neu. Etranacogene dezaparvovec bietet die Aussicht auf eine dauerhafte Korrektur mit einer einzigen Infusion und stellt damit den lebenslangen Verbrauch plasmabasierter Faktoren in Frage. Nicht-Faktor-Wirkstoffe wie Emicizumab reduzieren Blutungsepisoden durch subkutane Dosierung weiter und verbessern die Therapietreue und den Patientenkomfort. Mit vergleichbaren klinischen Ergebnissen und unterstützender Erstattung in fortgeschrittenen Märkten erodieren rekombinante Portfolios den adressierbaren Pool für plasmabasierte Gerinnungsfaktoren. Obwohl Altprodukte bei Inhibitor-positiven oder ressourcenbeschränkten Umgebungen eine Rolle behalten, belastet die Wettbewerbsintensität die Segmentrentabilität und dämpft das Gesamtwachstum des Marktes für Plasmafraktionierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Plasma-Fraktionierungsmarktes

Nach Produkt:

Immunglobuline behalten die Führung, Gerinnungsfaktoren beschleunigen sichImmunglobuline hielten im Jahr 2025 einen Anteil von 62,74 % am Markt für Plasmafraktionierung, was ihren breiten therapeutischen Fußabdruck in der Immunologie und Neurologie widerspiegelt. Die Einführung hochkonzentrierter Formulierungen wie Yimmugo wird voraussichtlich die Segmentumsätze steigern, wobei Grifols über sieben Jahre USD 1 Milliarde an US-Umsätzen prognostiziert. Der Markt für Plasmafraktionierung profitiert von einer stabilen zweistelligen Nachfrage nach Immunglobulinen, die durch erweiterte Indikationen wie die chronisch inflammatorische demyelinisierende Polyneuropathie untermauert wird. Gleichzeitig erhöhen Fertigungsverbesserungen – insbesondere der Planova FG1-Filter von Asahi Kasei Medical – den Durchsatz und senken das Risiko eines Virusdurchbruchs, was das Volumenwachstum unterstützt.

Gerinnungsfaktoren, die zwar eine kleinere Umsatzbasis darstellen, werden voraussichtlich mit einer CAGR von 8,97 % wachsen – dem schnellsten unter allen Produktlinien. Erweiterte Prophylaxeprotokolle fördern einen steigenden Pro-Kopf-Verbrauch, und neue Verabreichungsplattformen verbessern die Therapietreue. Dennoch üben rekombinante Alternativen und Nicht-Faktor-Therapien Preisdruck aus. Albumin behält einen beträchtlichen Anteil aufgrund seiner Rolle in der Intensivpflege, insbesondere in Asien-Pazifik, wo Protokollaktualisierungen eine frühzeitige Verabreichung bei septischem Schock empfehlen. Proteaseinhibitoren, die sich auf Alpha-1-Antitrypsin konzentrieren, gewinnen in der Pulmonologie an Dynamik, da standardisierte Behandlungspfade für schwere Mangelzustände in die klinische Praxis einziehen. Insgesamt definieren Produktdiversifizierung und technologischer Fortschritt weiterhin die Wettbewerbspositionierung im Markt für Plasmafraktionierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Neurologie dominiert, Pulmonologie wächst schnellNeurologische Anwendungen machten im Jahr 2025 41,66 % der Umsätze aus, gestützt durch den intravenösen und subkutanen Einsatz von Immunglobulinen bei chronisch inflammatorischer demyelinisierender Polyneuropathie und multifokaler motorischer Neuropathie. Die Bioverfügbarkeit von HYQVIA von 93,3 % veranschaulicht die Modalitätsentwicklung und bietet weniger Infusionsstellen und eine geringere Infusionshäufigkeit. Mit verbessertem Krankheitsbewusstsein steigen die Diagnoseraten und festigen die Vorrangstellung der Neurologie im Markt für Plasmafraktionierung. Das Wachstum wird durch reale Daten gestützt, die anhaltende funktionelle Verbesserungen und eine reduzierte Rückfallhäufigkeit bei der Erhaltungsdosierung belegen.

Die Pulmonologie ist das am schnellsten wachsende Segment und soll bis 2031 eine CAGR von 10,12 % verzeichnen. Die Alpha-1-Antitrypsin-Substitutionstherapie treibt diesen Anstieg voran, wobei europäische Konsensleitlinien die Patientenauswahl und Dosierung vereinfachen. Forschungsergebnisse, die arterielle Steifigkeit mit kardiovaskulärem Risiko bei Mangelzuständen in Verbindung bringen, unterstreichen breitere systemische Vorteile und könnten neue Erstattungswege erschließen. Die Immunologie bleibt ein zentrales Indikationsfeld, während die Hämatologie mit rekombinanter Konkurrenz konfrontiert ist. Die Nutzung von Albumin in der Intensivpflege bei Trauma und chirurgischen Eingriffen stärkt die abteilungsübergreifende Nutzung und erweitert die Anwendungsvielfalt. Insgesamt stellen diese Dynamiken sicher, dass der Markt für Plasmafraktionierung auf sich verändernde klinische Prioritäten reagiert.

Nach Endnutzer:

Krankenhäuser dominieren die Volumina, alternative Standorte wachsenKrankenhäuser und Kliniken erzielten im Jahr 2025 69,35 % der globalen Umsätze und spiegeln damit ihre zentrale Rolle bei der Verabreichung intravenöser Therapien und der Behandlung akuter Indikationen wider. Komplexe Infusionsprotokolle, die Überwachung unerwünschter Ereignisse und Erstattungswege halten Krankenhausapotheken im Mittelpunkt des Marktes für Plasmafraktionierung. Da Krankenhäuser integrierte Versorgungspfade einführen, steigen die Nutzungsraten von Albumin und Gerinnungsfaktoren und sichern die Volumenführerschaft. Investitionen in automatisierte Blutkomponentenprozessoren, einschließlich des Reveos-Systems, ermöglichen es Transfusionsdiensten, die Verarbeitungsschritte um 65 % zu reduzieren und Ressourcen für höherwertige Tätigkeiten freizusetzen.

Die Kategorie „sonstige Endnutzer” – die häusliche Pflege, Spezialapotheken und Infusionszentren umfasst – wird voraussichtlich mit einer CAGR von 10,93 % wachsen, angetrieben durch die SCIG-Akzeptanz und die Förderung häuslicher Modelle durch Kostenträger. Verbesserte Schulungsprogramme und Fernüberwachungstechnologien, wie vernetzte Pumpen, erhöhen die Sicherheit und Therapietreue. Ambulante Operationszentren stellen ein Nischen-, aber wachsendes Ziel für den Albumingebrauch bei der hämodynamischen Stabilisierung dar. Blutbanken und Plasmasammelzentren beeinflussen als vorgelagerte Akteure die nachgelagerte Verfügbarkeit, indem sie das Rohmaterial sichern, das den Markt für Plasmafraktionierung trägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sektor:

Private Fraktionierer treiben Skalierung und Innovation voranPrivate Akteure beherrschten im Jahr 2025 67,41 % der Umsätze und weisen mit einer CAGR von 8,18 % die schnellste Wachstumsdynamik auf. Octapharmas Plan, die Produktionskapazität bis 2028 um 50 % zu steigern, ist ein typisches Beispiel für aggressive Expansionsstrategien. Diese Unternehmen nutzen flexible Kapitalallokation, fortschrittliche IT-Infrastruktur und globale Beschaffungsnetzwerke, um die Kosten pro Liter zu optimieren und die Qualität zu sichern. Vertikal integrierte Modelle, die von der Spende bis zur abschließenden Abfüllung reichen, helfen privaten Betreibern, die Margen trotz Preisdruck zu verwalten und Wettbewerbsvorteile im Markt für Plasmafraktionierung zu sichern.

Öffentliche Fraktionierer bleiben in Regionen, die Selbstversorgung priorisieren, von zentraler Bedeutung, wenn auch mit konservativeren Investitionshorizonten. Kooperationen – wie das Joint Venture in Indonesien zwischen dem nationalen Staatsfonds und SK Plasma – veranschaulichen hybride Modelle, die staatliche Aufsicht mit privatem technologischem Know-how verbinden. Technologietransfervereinbarungen und Auftragsproduktion stärken die öffentliche Kapazität, ohne kostspielige Forschungs- und Entwicklungspipelines zu duplizieren. Im Prognosezeitraum werden gemischte Ökosysteme aus privaten und öffentlichen Akteuren weiter evolvieren und Zugang, Erschwinglichkeit und strategische Autonomie im Markt für Plasmafraktionierung ausbalancieren.

Geografische Analyse

Plasma-Fraktionierungsmarkt in Nordamerika

Nordamerika bleibt das Epizentrum des Plasma-Fraktionierungsmarktes und hält im Jahr 2025 einen Umsatzanteil von 53,05 %. Die Vereinigten Staaten allein liefern 70 % des weltweiten Quellplasmas, unterstützt durch Spendervergütungen, die ein dichtes Netzwerk von nahezu 1.200 Zentren aufrechterhalten. Der Congressional Plasma Caucus unterstreicht die parteiübergreifende Unterstützung für einen ununterbrochenen Zugang zu Immunglobulinen, während technologische Upgrades wie das RIKA-System von CSL die Spendezeiten verkürzen und den Durchsatz verbessern. Fortschrittliche Regulierungsverfahren ermöglichen die rasche Zulassung von Filtern und Formulierungen der nächsten Generation und stärken die Robustheit der Lieferkette in der Region.

Plasma-Fraktionierungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region dar und wird bis 2031 voraussichtlich eine CAGR von 9,18 % verzeichnen. Die Regierungen Indonesiens, Chinas und Indiens investieren in inländische Fraktionierungsanlagen, um die Abhängigkeit von Importen zu verringern. Die Anlage in Karawang, Indonesien, wird jährlich 600.000 Liter in hochwertige Produkte umwandeln und exemplarisch den Wandel hin zur Selbstversorgung verdeutlichen. Dennoch bestehen weiterhin Versorgungsungleichgewichte: Australien importierte im Zeitraum 2022–23 Immunglobuline im Wert von 399,2 Millionen USD, wobei die Nachfrage jährlich um 8 % wächst. Strategische Transaktionen, wie die Veräußerung des Wuhan-Plasmaportfolios von CSL an Rongsheng Pharmaceutical für 185 Millionen USD, richten die Marktpräsenz für eine bessere Anpassung an lokale Märkte neu aus.

Plasma-Fraktionierungsmarkt in EMEA und Lateinamerika

Europa sieht sich strukturellen Gegenwind durch Obergrenzen bei der Spendervergütung ausgesetzt, was zu einer 40-prozentigen Abhängigkeit von US-amerikanischem Plasma führt. Die vorgeschlagenen SoHO-Verordnungen zielen darauf ab, die Spenderbindung zu stärken und gleichzeitig ethische Standards zu wahren, doch kurzfristige Engpässe bleiben eine Realität. Fertigungsexpertise und etablierte Vertriebskanäle mindern das Risiko, jedoch hängt die Kapazitätsauslastung von den Rohstoffflüssen ab. Lateinamerika, der Nahe Osten und Afrika tragen heute gemeinsam einen bescheidenen Anteil bei, doch steigende Gesundheitsausgaben und eine breitere Versicherungsabdeckung eröffnen den Zugang zu plasmabasierten Therapien. Das langfristige Aufwärtspotenzial liegt in Infrastrukturinvestitionen und öffentlich-privaten Partnerschaften, die den regionalen Anteil am Plasma-Fraktionierungsmarkt schrittweise vergrößern.

Wettbewerbslandschaft

Der Markt für Plasmafraktionierung ist mäßig konzentriert: CSL Behring, Grifols und Takeda kontrollieren schätzungsweise 70 % der globalen Kapazität und nutzen vertikal integrierte Betriebe, um Rohstoffe zu sichern und die Qualitätsführerschaft zu behaupten. Kosteneffiziente Beschaffung ist zentral; CSL betreibt weltweit rund 350 Spendecentren, während Grifols' Betriebsverbesserungsplan die Kosten pro Liter im Jahr 2024 um 22 % senkte. Takedas duale Lieferkettenstandorte in den USA und Europa bieten geografische Redundanz und ermöglichen eine agile Reaktion auf regionale Nachfragespitzen.

Innovation differenziert die Wettbewerber. Der Planova FG1-Filter von Asahi Kasei Medical liefert einen siebenfach höheren Fluss, beseitigt Virusfiltrations-Engpässe und verkürzt Chargenzyklen. Grifols verbesserte seinen ESG-Score im Corporate Sustainability Assessment 2024 auf 70 Punkte und spricht damit ethisch orientierte institutionelle Investoren an. CSLs Programm REACH modernisiert die Spenderansprache mit mobiler Terminplanung und Loyalitätsanalysen, was Wiederholungsspenden und Datengenauigkeit steigert.

Governance-Reformen signalisieren strategische Weiterentwicklung. Grifols trennte im Jahr 2024 das Management vom Familieneigentum und ernannte Nacho Abia zum CEO, um den operativen Fokus und die Investorenkommunikation zu schärfen. Regionale Herausforderer entstehen: Kedrion eröffnete einen Produktionsstandort in Bolognana, Italien, um die Produktion von Hyperimmunglobulinen zu skalieren, während das australische Start-up Aegros USD 20 Millionen aufbringt, um eine hochertragige Fraktionierungstechnologie zu kommerzialisieren. Diese Entwicklungen deuten auf eine schrittweise Verwässerung des Marktanteils der etablierten Akteure hin, obwohl Skalenvorteile im Markt für Plasmafraktionierung nach wie vor beträchtlich sind.

Branchenführer im Bereich Plasmafraktionierung

CSL Behring

Grifols S.A

Octapharma

Kedrion S.p.A

Bio Products Laboratory Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Plasma-Fraktionierungsmarktbericht erfasste Unternehmen

- CSL Behring

- Grifols

- Takeda Pharmaceuticals

- Octapharma

- Kedrion Biopharma

- Biotest

- Bio Products Laboratory

- Shanghai RAAS Blood Products Co., Ltd.

- Sanquin Blood Supply Foundation

- LFB S.A.

- ADMA Biologics

- Kamada Ltd.

- Baxter

- Intas Biopharmaceuticals Ltd.

- PlasmaGen BioSciences

- Emergent Bio Solutions

- Biolife Plasma Services

Analyse der Unternehmen im Plasma-Fraktionierungsmarkt lesen

Jüngste Branchenentwicklungen im Plasma-Fraktionierungsmarkt

- Januar 2025: ADMA Biologics meldete vorläufige Umsätze für das Geschäftsjahr 2024 von USD 417–425 Millionen und prognostizierte Umsätze für das Geschäftsjahr 2025 von über USD 485 Millionen.

- Oktober 2024: Asahi Kasei Medical stellte Planova FG1 vor, das einen siebenfach höheren Fluss als frühere Filter bietet.

- Oktober 2024: Terumo Blood and Cell Technologies führte das Reveos Automatisierte Blutverarbeitungssystem in den USA ein und reduzierte die Verarbeitungsschritte um 65 %.

- Oktober 2024: Grifols erzielte im Corporate Sustainability Assessment einen Score von 70 Punkten.

- Oktober 2024: CSL Plasma führte das RIKA Plasma-Spendesystem in Houston ein und reduzierte die Spendezeit um 15 Minuten.

Berichtsumfang des globalen Marktes für Plasmafraktionierung

Gemäß dem Berichtsumfang wird Plasmafraktionierung als der allgemeine Prozess der Trennung der verschiedenen Bestandteile des Blutplasmas definiert, das durch Blutfraktionierung gewonnen wird. Plasma enthält mehrere Proteine, darunter Immunglobuline, Albumin und Gerinnungsproteine. Der Markt für Plasmafraktionierung ist nach Produkt (Immunglobuline, Thrombozyten, Gerinnungsfaktorkonzentrat, Albumin und sonstige Produkte), Anwendung (Neurologie, Immunologie, Hämatologie und sonstige Anwendungen), Endnutzer (Krankenhäuser und Kliniken, klinische Forschungslabore und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert in (USD Millionen) für die oben genannten Segmente.

Überblick über die Segmentierung

| Immunglobuline | Intravenöses Immunglobulin (IVIG) |

| Subkutanes Immunglobulin (SCIG) | |

| Sonstige Immunglobuline | |

| Gerinnungsfaktoren | |

| Albumin | |

| Proteaseinhibitoren (C1-Esterase, Alpha-1-Antitrypsin) | |

| Sonstige plasmabasierte Produkte |

| Neurologie |

| Immunologie |

| Hämatologie |

| Pulmonologie |

| Intensivpflege und Traumaversorgung |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Plasmasammelzentren und Blutbanken |

| Sonstige Endnutzer |

| Private Fraktionierer |

| Öffentliche Fraktionierer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Immunglobuline | Intravenöses Immunglobulin (IVIG) |

| Subkutanes Immunglobulin (SCIG) | ||

| Sonstige Immunglobuline | ||

| Gerinnungsfaktoren | ||

| Albumin | ||

| Proteaseinhibitoren (C1-Esterase, Alpha-1-Antitrypsin) | ||

| Sonstige plasmabasierte Produkte | ||

| Nach Anwendung | Neurologie | |

| Immunologie | ||

| Hämatologie | ||

| Pulmonologie | ||

| Intensivpflege und Traumaversorgung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Plasmasammelzentren und Blutbanken | ||

| Sonstige Endnutzer | ||

| Nach Sektor | Private Fraktionierer | |

| Öffentliche Fraktionierer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Plasmafraktionierung?

Die Marktgröße für Plasmafraktionierung beläuft sich im Jahr 2026 auf USD 42,15 Milliarden und wird voraussichtlich bis 2031 USD 63,06 Milliarden erreichen.

Welches Produktsegment hält den größten Anteil am Markt für Plasmafraktionierung?

Immunglobuline führen und machen im Jahr 2025 62,74 % der Umsätze aus.

Welche Region wird im Bereich Plasmafraktionierung voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 eine CAGR von 9,18 % verzeichnen.

Wer sind die führenden Unternehmen in der Plasmafraktionierungsbranche?

CSL Behring, Grifols und Takeda halten zusammen rund 70,0 % der globalen Kapazität.

Warum gewinnen subkutane Immunglobuline an Beliebtheit?

SCIG-Produkte ermöglichen die heimbasierte Selbstverabreichung, verringern die Krankenhausabhängigkeit und erhalten eine vergleichbare Wirksamkeit wie intravenöse Formulierungen.

Seite zuletzt aktualisiert am: