Marktgröße und Marktanteil für Einzelregelkreis-Controller

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

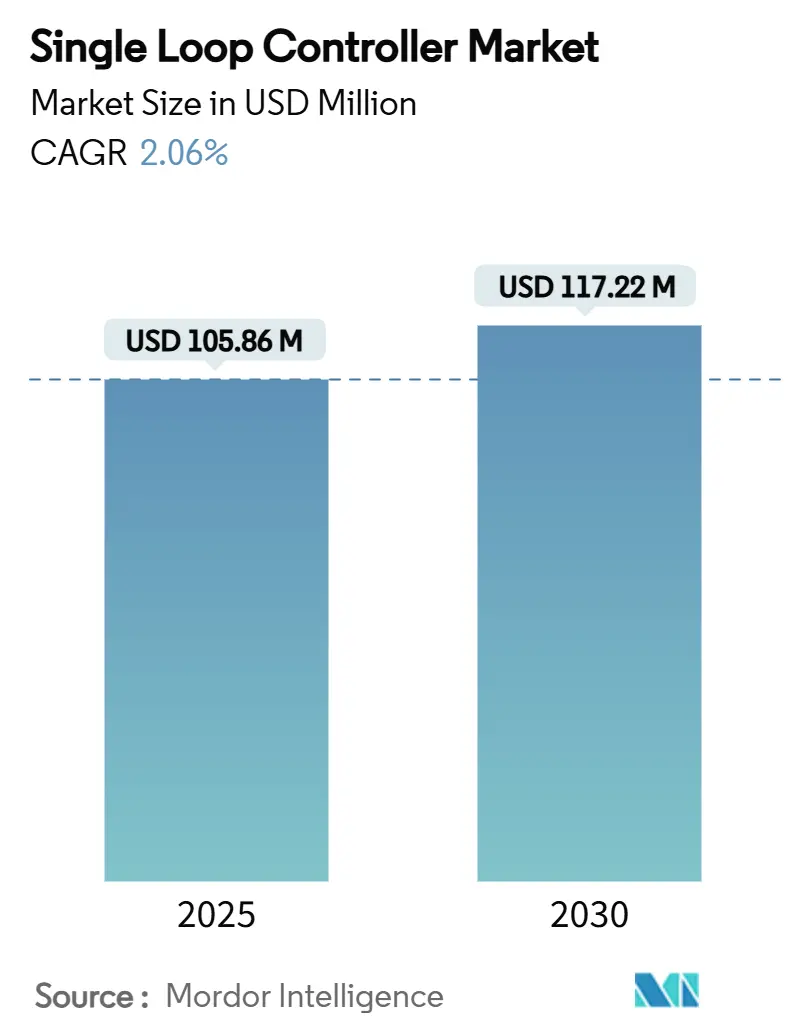

| Marktgröße (2025) | 105.86 Millionen US-Dollar |

| Marktgröße (2030) | 117.22 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzelregelkreis-Controller von Mordor Intelligence

Die Marktgröße für Einzelregelkreis-Controller wird im Jahr 2025 auf 105,86 Millionen USD geschätzt und soll bis 2030 auf 117,22 Millionen USD anwachsen, was einer gemessenen CAGR von 2,06 % über den Zeitraum entspricht. [1]Jerry Van Staalduine, „Als pneumatische Standalone-Controller das Ende ihrer Lebensdauer erreichen”, InTech Magazine, 01. Mai 2024, automation.com Der Wachstumspfad signalisiert eine reifende Marktlandschaft, in der digitale Transformation, Energieeffizienzvorschriften und Anforderungen an die Fernüberwachung veraltete pneumatische Installationen stetig verdrängen. Die Nachfrage konzentriert sich auf Nachrüstungsaktivitäten, angeführt von Prozessindustrien, die einen Mehrwert in Plug-and-Play-Modularität, Cloud-Konnektivität und erweiterter Diagnose sehen. Der Wettbewerbsdruck steigt, da asiatische Anbieter die Preise unterbieten, was etablierte multinationale Unternehmen dazu veranlasst, sich durch softwaredefinierte Plattformen, Cybersicherheitshärtung und Lebenszyklusdienstleistungen zu differenzieren. Engpässe in der Lieferkette für industrietaugliche Mikrocontroller und ein branchenweiter Mangel an qualifiziertem PID-Abstimmungspersonal dämpfen den kurzfristigen Schwung, doch die Chancen bleiben solide bei Sicherheitsintegritäts-Upgrades und dem Aufbau von Batterie-Gigafabriken.

Wichtigste Erkenntnisse des Berichts

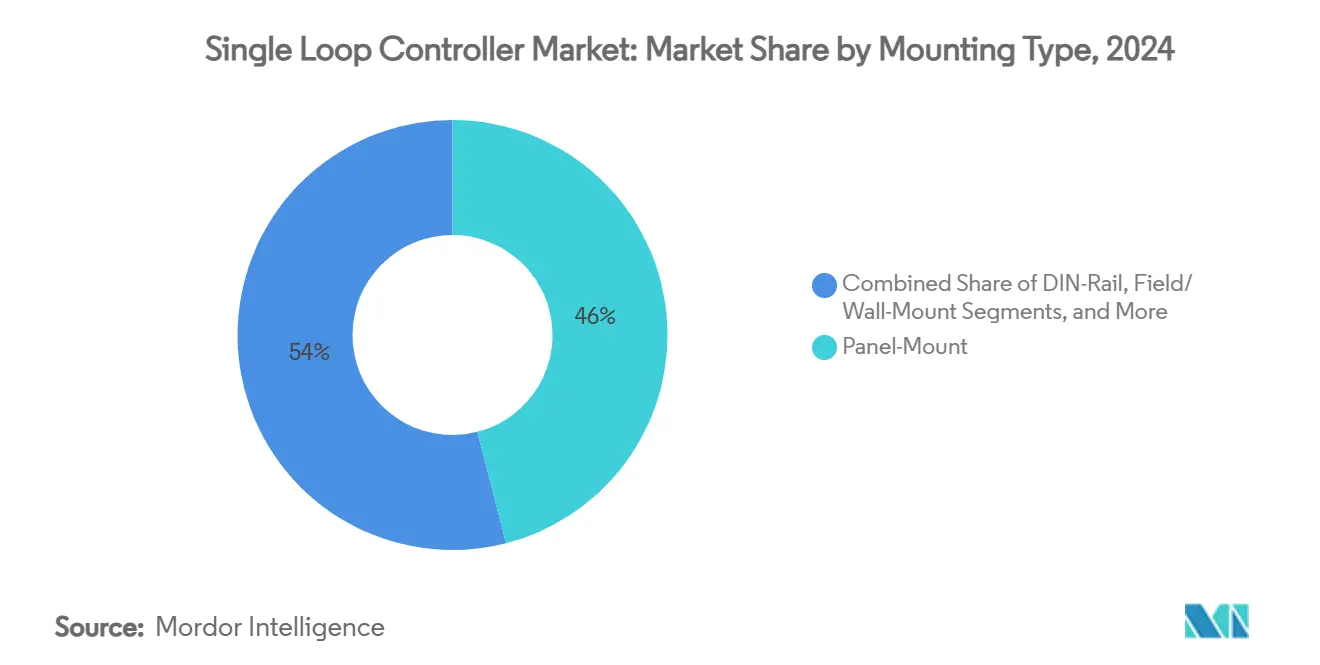

- Nach Montagetyp führten Paneleinbau-Einheiten mit einem Marktanteil von 46 % am Markt für Einzelregelkreis-Controller im Jahr 2024, während DIN-Schienen-Geräte die schnellste CAGR von 2,90 % bis 2030 verzeichneten.

- Nach Regelalgorithmus entfielen PID-Lösungen auf einen Umsatzanteil von 66 % an der Marktgröße für Einzelregelkreis-Controller im Jahr 2024; Fuzzy/adaptive Regler sollen bis 2030 mit einer CAGR von 3,10 % wachsen.

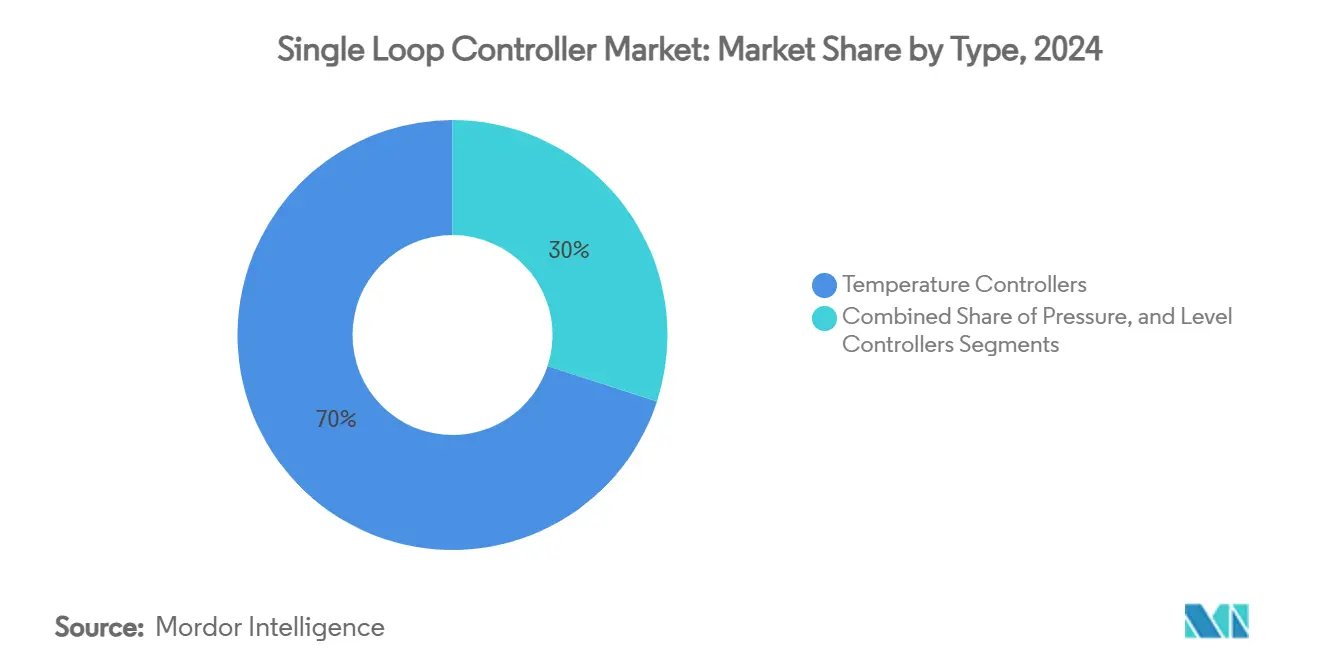

- Nach Typ hielten Temperaturregler im Jahr 2024 einen Anteil von 70 % an der Marktgröße für Einzelregelkreis-Controller, während Druckregler auf dem Weg zu einer CAGR von 2,80 % bis 2030 sind.

- Nach Endverbraucherbranche behielt Chemie und Petrochemie einen Umsatzanteil von 24 %, und für die Pharmaindustrie wird die höchste CAGR von 3,00 % bis 2030 prognostiziert.

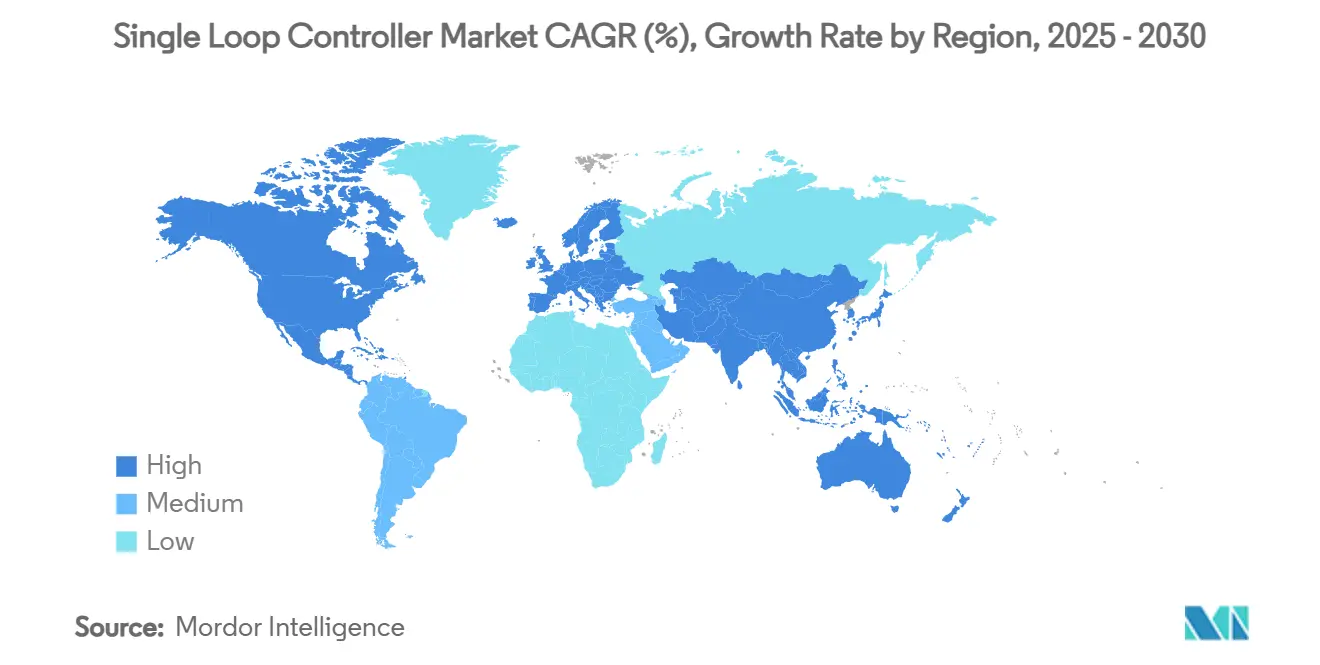

- Nach Geografie behielt Asien-Pazifik einen Umsatzanteil von 43 % und soll die höchste CAGR von 3,20 % bis 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für Einzelregelkreis-Controller

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung energieeffizienter HLK-Nachrüstungen | +0.40% | Kernmärkte Nordamerika und EU, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| IIoT-gestützte Fernüberwachungs-Rollouts | +0.50% | APAC-geführte globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Migration der Prozessindustrie von pneumatischem zu digitalem PID | +0.30% | Globale Industriezentren | Langfristig (≥ 4 Jahre) |

| Schneller Aufbau von EV-Batterie-Gigafabriken | +0.20% | Schwerpunkt APAC, Nordamerika und EU folgen | Mittelfristig (2–4 Jahre) |

| Plug-and-Play-Modularität für DIN-Schienen | +0.20% | Fortgeschrittene Fertigungscluster | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsintegritäts-Controller für Brownfield-Upgrades | +0.10% | Nordamerika und EU zuerst, APAC als nächstes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung energieeffizienter HLK-Nachrüstungen

Steigende Energiekosten und Vorgaben zur CO₂-Reduzierung befeuern einen Anstieg intelligenter HLK-Umrüstungen. Digitale Controller, die in Gebäudemanagementsysteme integriert sind, liefern gegenüber veralteten pneumatischen Anlagen operative Energieeinsparungen von 9–10 % und ermöglichen Ferndiagnose sowie flexible Zeitplanung, die den Komfort der Nutzer und den Vermögenswert steigern. [2]IEA-Studienteam, „Vergleich der Lebenszykluskosten eines traditionellen und eines intelligenten HLK-Steuerungssystems für australische Bürogebäude”, Journal of Building Engineering, 15. Aug. 2024, sciencedirect.com Anlagenbetreiber erkennen die positiven Nettobarwertkosten über Lebenszyklen von fünfzig Jahren und beschleunigen Nachrüstungen trotz höherer Anfangsinvestitionen. Dieser Schwung stützt die Basisnachfrage nach Temperaturregelkreis-Einheiten und festigt die Stabilität des Marktes für Einzelregelkreis-Controller in Gewerbe- und Industriegebäuden.

IIoT-gestützte Fernüberwachungs-Rollouts

Moderne Einzelregelkreis-Controller integrieren Ethernet, OPC UA und MQTT, um Echtzeitdaten in Cloud-Dashboards und Plattformen für vorausschauende Wartung zu übertragen. Hersteller gewinnen Transparenz über verteilte Standorte, reduzieren ungeplante Ausfallzeiten und senken die Wartungskosten durch zustandsbasierte Routinen um 10–30 %. [3]Bill Mueller, „KI in meinen PID-Regelkreisen? Das ist wahrscheinlicher, als Sie denken”, Automation World, 07. Apr. 2025, automationworld.com Edge-Analysen optimieren die Regelkreisleistung weiter und machen IIoT-Konnektivität zu einem entscheidenden Kaufkriterium, insbesondere in APAC-Fabriken, die ältere Architekturen überspringen wollen. Der kurzfristige Nachfrageanstieg ist daher am stärksten in Segmenten, die sofort einsatzbereite sichere Konnektivität bieten.

Migration der Prozessindustrie von pneumatischem zu digitalem PID

Mehr als 2,3 Millionen pneumatische Controller sind noch im Einsatz, doch Hersteller haben den Produktsupport eingestellt, was Anlagen Zuverlässigkeits- und Compliance-Risiken aussetzt. Digitale PID-Ersatzlösungen bieten engere Regelung, Ferneinstellbarkeit und erweiterte Funktionen wie Sollwertfilterung, die die Variabilität reduzieren. Chemie-, Raffinerie- und Lebensmittelwerke planen stufenweise Umstellungsstrategien und stützen damit das langfristige Wachstum des Marktes für Einzelregelkreis-Controller, da digitale Geräte zum De-facto-Standard werden.

Schneller Aufbau von EV-Batterie-Gigafabriken

Die Batteriezellenproduktion erfordert strenge Temperatur-, Feuchtigkeits- und Drucktoleranzen; ohne Präzision im geschlossenen Regelkreis können die Ausschussraten 30 % übersteigen. Gigafabrik-Projekte in China, Korea, den Vereinigten Staaten und Europa spezifizieren daher hochgenaue Einzelregelkreis-Controller, die mit Manufacturing-Execution-Systemen für kontinuierliche Qualitätssicherung integriert werden. Der mittelfristige Auftragsanstieg unterstützt das Segmentwachstum trotz makroökonomischer Unsicherheit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall durch kostengünstige asiatische Anbieter | -0.3% | Weltweit, am stärksten in westlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem PID-Abstimmungspersonal | -0.2% | Global, akut in Regionen mit hohem Automatisierungsgrad | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheits-Compliance | -0.1% | Kritische Infrastruktur weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenknappheit bei industrietauglichen Mikrocontroller-Einheiten | -0.2% | Global, Hochleistungssegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall durch kostengünstige asiatische Anbieter

Chinesische und taiwanesische Anbieter nutzen Skaleneffekte und staatlich geförderte Automatisierungsprogramme, um Controller zu Preisen anzubieten, die 20–30 % unter denen westlicher Wettbewerber liegen, was die Margen drückt und die Kaufkriterien von der Funktionstiefe auf die Gesamtbetriebskosten verlagert. [4]Citigroup Global Markets, „China: Aufstieg der Industrieroboter”, Citigroup Insight, 08. Jun. 2024, citigroup.com Mittelständische Marken stehen unter dem stärksten Druck und müssen auf wertschöpfende Software und Supportdienstleistungen umschwenken, um ihren Anteil am Markt für Einzelregelkreis-Controller zu halten.

Mangel an qualifiziertem PID-Abstimmungspersonal

Ohne ausgebildete Techniker riskieren Anlagen eine suboptimale Regelkreisabstimmung, die Qualität und Energieleistung beeinträchtigt, Controller-Upgrades verlangsamt und die Lebenszykluskosten erhöht. Darüber hinaus bleiben viele Einzelregelkreis-Controller aufgrund fehlender qualifizierter Fachkräfte unter- oder überabgestimmt. Diese Fehljustierung führt zu Problemen wie Schwingungen, Überschwingen oder trägen Reaktionen. Infolgedessen sinkt die Prozesseffizienz, was Endverbraucher davon abhält, auf fortschrittliche Controller umzusteigen oder aufzurüsten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Montagetyp: DIN-Schiene gewinnt trotz Paneleinbau-Dominanz

Paneleinbau-Lösungen trugen 2024 46 % des Umsatzes bei, verankert in Legacy-Schaltschränken und Nachrüstprojekten in Raffinerien und pharmazeutischen Reinräumen. DIN-Schienen-Konfigurationen verzeichnen jedoch eine CAGR von 2,90 %, da OEMs kompakte Gehäuse einsetzen, die die Verdrahtung reduzieren und die Inbetriebnahme beschleunigen. Die Marktgröße für Einzelregelkreis-Controller bei DIN-Schienen-Produkten soll proportional mit modularen Produktionslinienerweiterungen steigen. Feld-/Wandmontage- und eingebettete Leiterplattenvarianten füllen Nischenrollen in rauen oder platzbeschränkten Umgebungen und halten den Produktmix vielfältig.

Die Einführung beschleunigt sich, weil DIN-Schienen-Geräte den IEC-61355-Steuertafelstandards entsprechen, Hot-Swap-fähige Ein-/Ausgabe-Kassetten akzeptieren und Cybersicherheitsmodule integrieren. Anbieter vermarkten vorkonfigurierte Bausätze, die die Schaltschrankbauzeit um 30 % reduzieren – ein Effizienzgewinn, der für Systemintegratoren attraktiv ist, die mit Arbeitskräftemangel konfrontiert sind. Diese Formfaktorverschiebung unterstreicht, wie Hardware-Architekturentscheidungen die Entwicklung des Marktes für Einzelregelkreis-Controller beeinflussen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Regelalgorithmus: PID-Dominanz steht vor adaptiver Herausforderung

Die PID-Technologie behielt 2024 einen Anteil von 66 % am Markt für Einzelregelkreis-Controller aufgrund ihrer regulatorischen Vertrautheit und bewährten Robustheit. Fuzzy/adaptive Algorithmen, die mit einer CAGR von 3,10 % voranschreiten, sprechen Betriebsteams an, die selbstoptimierende Regelkreise in Chargenreaktoren und Ofensteuerungen suchen. Die Marktgröße für Einzelregelkreis-Controller im Bereich adaptiver Lösungen bleibt bescheiden, gewinnt jedoch an Sichtbarkeit, da KI-gestützte Abstimmungswerkzeuge den Ingenieuraufwand reduzieren. Ein/Aus- und Proportionalregelung behalten ihre Rolle in einfachen HLK-Klappen und Pumpendrehzahlregelkreisen, wo Kosten die Präzision überwiegen.

Die algorithmische Weiterentwicklung konzentriert sich nun darauf, maschinelles Lernen auf klassisches PID aufzuschichten, um Compliance-Dokumente zu erhalten und gleichzeitig die Störungsunterdrückung zu verbessern. Dieser hybride Ansatz schützt Anlagen vor Validierungsrisiken und beschleunigt die Akzeptanz in regulierten Sektoren wie der Pharmaindustrie, was die Vorherrschaft von PID stärkt, auch wenn die Innovation voranschreitet.

Nach Typ: Führungsposition der Temperaturregelung unter Druck

Thermische Regelkreise machten 2024 70 % des Umsatzes aus, was die wärmekritischen Betriebe in der Lebensmittelsterilisation, Polymerextrusion und Halbleiterwafer-Prozessen widerspiegelt. Druckregelkreis-Einsätze zeigen zwar eine kleinere Basis, aber eine CAGR von 2,80 %, angetrieben durch strengere Sicherheitsanforderungen in Hochdruckreaktoren und Wasserstoffleitungen. Der Marktanteil für Einzelregelkreis-Controller bei Temperaturgeräten wird sich allmählich verringern, da Mehrparameter-Instrumentierung Temperatur- und Druckmessung in einheitliche Module integriert.

Safety-Integrity-Level-2-Vorschriften beschleunigen die Nachfrage nach Controllern mit integrierten Diagnosefunktionen und redundanten Ausgängen in Hydroprocessing-Druckentlastungssystemen. Anbieter, die SIL-bewertete Relaisantriebe und Prüftestverfahren integrieren, positionieren sich für Premiumangebote, insbesondere bei Öl-, Gas- und Chemie-Großprojekten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmaindustrie überholt Chemie

Chemie und Petrochemie hielten 2024 einen Anteil von 24 % aufgrund der Abhängigkeit von Dauerprozessen von stabiler Regelkreissteuerung. Pharmaunternehmen, die mit einer CAGR von 3,00 % expandieren, investieren in zweckgebundene Skids und kontinuierliche Tablettenbeschichtungslinien, die dedizierte Einzelregelkreis-Controller gegenüber komplexen DCS-Knoten bevorzugen. Lebensmittel und Getränke, Stromerzeugung sowie Öl und Gas liefern eine stetige Basisnachfrage, während Metalle, Zellstoff und Papier sowie Wasseraufbereitung die Umsatzströme diversifizieren.

Im Bereich der Biowissenschaften treiben Prozessanalytische-Technologie-Initiativen die Controller-Anzahl voran, da jedes kritische Qualitätsmerkmal seinen eigenen eng überwachten Regelkreis erhält. Diese Anforderung unterstützt Premiumpreise für containment-bewertete Gehäuse und CFR-21-Teil-11-konforme Prüfpfade.

Geografische Analyse

Asien-Pazifik besaß 2024 43 % des Umsatzes und verzeichnet eine führende CAGR von 3,20 % dank Greenfield-Fertigungskapazitäten, Infrastruktur-Upgrades und Automatisierungsanreizen in China, Indien, Japan, Korea und ASEAN. Chinas Plan für 500 Roboter pro 10.000 Arbeitnehmer bis 2025 treibt die Controller-Einführung in begleitenden hydraulischen und thermischen Regelkreisen rund um Roboterzellen voran. Unterdessen beflügeln Singapurs Smart-Nation-Politik und Indiens PLI-Programm die Nachfrage nach Regelkreis-Controllern, die in neue Pharma- und Elektronikfabriken eingebettet werden. Regionale kleine und mittelgroße Anbieter nutzen Kostenvorteile, doch hochwertige Spezifikationen tendieren weiterhin zu globalen Marken.

Nordamerika ist ein ersatzgetriebener Markt, in dem alternde Raffinerien und Chemiewerke während geplanter Stillstände ihre Steuertafeln modernisieren. Schneider Electrics Investitionsprogramm in Höhe von 700 Millionen USD bis 2027 zielt darauf ab, die Digitalisierung zu unterstützen und dem Reshoring-Schwung gerecht zu werden, was einen inkrementellen Nachfragesog für vernetzte Regelkreisgeräte verspricht. US-amerikanische Cybersicherheitsrichtlinien für Wasser- und Stromversorgungsunternehmen erhöhen die Nachfrage nach gehärteter Hardware und differenzieren Premiumanbieter weiter.

Europa zeigt ein moderates Stückwachstum, aber eine lebhafte Nachfrage nach Energieeffizienz-Nachrüstungen und Sicherheits-Upgrades. Deutschlands Prozessindustrien verfolgen CO₂-neutrale Ziele und setzen Regelkreis-Controller ein, die Energieleistungs-Dashboards integrieren. Roland Berger stellt fest, dass die Pharma- und Lebensmittelausrüstungssegmente der Region eine CAGR von bis zu 9 % verzeichnen könnten, was die Schwäche in der Grundlagenproduktion abfedert. Hohe regulatorische Compliance-Kosten begünstigen Anbieter mit lokalen Servicezentren und Zertifizierungsexpertise.

Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Beitragsleister. Dennoch erfordern petrochemische Investitionen in Saudi-Arabien und Entsalzungsinfrastruktur am Golf korrosionsbeständige Regelkreis-Controller, während Brasiliens Ethanol- und Bergbausektoren schrittweise fortschrittliche Steuerung einführen, um die Ausbeute zu verbessern.

Wettbewerbslandschaft

Der Markt für Einzelregelkreis-Controller ist mäßig fragmentiert. Die führenden multinationalen Unternehmen – Yokogawa, Honeywell, ABB und Schneider Electric – kombinieren Legacy-Installationsbasen mit Cloud-Analyse-Suiten und stützen die Markenpräferenz. Mittelgroße europäische Spezialisten und eine Vielzahl asiatischer Hersteller verleihen dem Markt Tiefe. Die Wettbewerbsstrategie konzentriert sich auf vier Schlüsselhebel: softwaredefinierte Controller, die Hardware von Firmware entkoppeln, Cybersicherheitszertifizierungen zur Erfüllung der IEC-62443-Standards, eingebettete Analysen zur Reduzierung von Ingenieurstunden und kommerzielle Modelle nach dem Prinzip Nutzung als Dienstleistung.

Jüngste Entwicklungen veranschaulichen diese Prioritäten. ABBs rekordhoher Auftragseingang von 9,8 Milliarden USD im zweiten Quartal 2025 signalisierte eine starke Nachfrage nach Prozessautomatisierung und bestätigt den Fokus auf digitale Servicepakete. Emersons Projekt Beyond stellte den softwaredefiniert Controller DeltaV IQ vor und positioniert das Unternehmen für Edge-to-Cloud-Orchestrierung und KI-Regelkreisoptimierung. Die Übernahme von Red Lion durch HMS Networks erweitert dessen Protokollkonvertierungsportfolios, die für Nachrüstmärkte von entscheidender Bedeutung sind. Schneider Electrics US-Expansion finanziert lokale Fertigung, um Lieferzeiten angesichts steigender Reshoring-Nachfrage zu verkürzen, während Omrons Datenlösungsstrategie Ambitionen bei Serviceumsätzen hervorhebt.

Preisdruck bleibt ein allgegenwärtiges Thema. Asiatische Neueinsteiger bieten 20–30 % Rabatt auf konventionelle Paneleinbau-Einheiten und zwingen etablierte Anbieter, Modularität und Sicherheitsfunktionen voranzutreiben, die für kostengünstige Wettbewerber unattraktiv sind. Lieferkettenprobleme bei Mikrocontrollern begünstigen zudem Unternehmen mit Multi-Sourcing-Strategien und interner Firmware-Agilität.

Marktführer in der Einzelregelkreis-Controller-Branche

Yokogawa Electric Corporation

Honeywell International Inc.

Omron Corporation

ABB Ltd.

Watlow Electric Manufacturing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Emerson startete Projekt Beyond mit dem DeltaV IQ Controller, der für Standardserver entwickelt wurde und KI-Orchestrierung integriert, um die Bereitstellungskomplexität und die Stunden für die Regelkreisabstimmung zu reduzieren.

- Februar 2025: Delta Electronics hat seine DTDM-Serie hochpräziser modularer Temperaturregler vorgestellt. Die DTDM-Serie ist auf Großhändler, Vertriebskanäle und große Systemintegratoren zugeschnitten, insbesondere im Halbleitersektor, und bietet unübertroffene Präzision, schnellen Datenaustausch und ein schlankes, modulares Design.

- Oktober 2024: Novus Automation hat seinen neuesten N1020 PID-Regler vorgestellt, der auf kompakte Anwendungen mit Platzbeschränkungen zugeschnitten ist. Dieses Modell ist besonders beliebt in Laboratorien, Verpackungsmaschinen und anderen Tischgeräten.

- Juli 2024: Emersons DeltaV Version 15 Feature Pack 2 verbesserte die Ethernet-Protokollunterstützung und die zustandsbasierte Ausführung und glich DCS- und Einzelregelkreis-Controller-Umgebungen für einheitliche Analysen an.

Berichtsumfang des globalen Marktes für Einzelregelkreis-Controller

| Paneleinbau |

| DIN-Schiene |

| Feld-/Wandmontage |

| Eingebettet/Leiterplattenmontage |

| Ein/Aus |

| Proportional |

| PID |

| Fuzzy/Adaptiv |

| Temperaturregler |

| Druckregler |

| Füllstandsregler |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Stromerzeugung |

| Pharmaindustrie |

| Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Montagetyp | Paneleinbau | ||

| DIN-Schiene | |||

| Feld-/Wandmontage | |||

| Eingebettet/Leiterplattenmontage | |||

| Nach Regelalgorithmus | Ein/Aus | ||

| Proportional | |||

| PID | |||

| Fuzzy/Adaptiv | |||

| Nach Typ | Temperaturregler | ||

| Druckregler | |||

| Füllstandsregler | |||

| Nach Endverbraucherbranche | Chemie und Petrochemie | ||

| Lebensmittel und Getränke | |||

| Stromerzeugung | |||

| Pharmaindustrie | |||

| Öl und Gas | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Singapur | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einzelregelkreis-Controller im Jahr 2025?

Es wird prognostiziert, dass er im Jahr 2025 etwa 105,86 Millionen USD erreicht und damit sein stetiges Wachstum gegenüber dem Basiswert von 104,4 Millionen USD im Jahr 2024 fortsetzt.

Welche Region wächst am schnellsten bei Einzelregelkreis-Controllern?

Asien-Pazifik führt mit einer CAGR von 3,20 % bis 2030, unterstützt durch Greenfield-Fertigung und staatliche Automatisierungsanreize.

Warum gewinnen DIN-Schienen-Controller an Beliebtheit?

Ihr modulares, Hot-Swap-fähiges Design verkürzt die Installationszeit und unterstützt die Industrie-4.0-Konnektivität, was eine CAGR von 2,90 % trotz der Dominanz des Paneleinbaus antreibt.

Welche Sektoren treiben die Nachfrage nach 2025 an?

Pharmaindustrie, EV-Batterieproduktion und energieeffiziente HLK-Nachrüstungen sind die wichtigsten Nachfragetreiber bis zum Ende des Jahrzehnts.

Seite zuletzt aktualisiert am: