Marktgröße und Marktanteil für DIN-Schienenmontierte Schalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

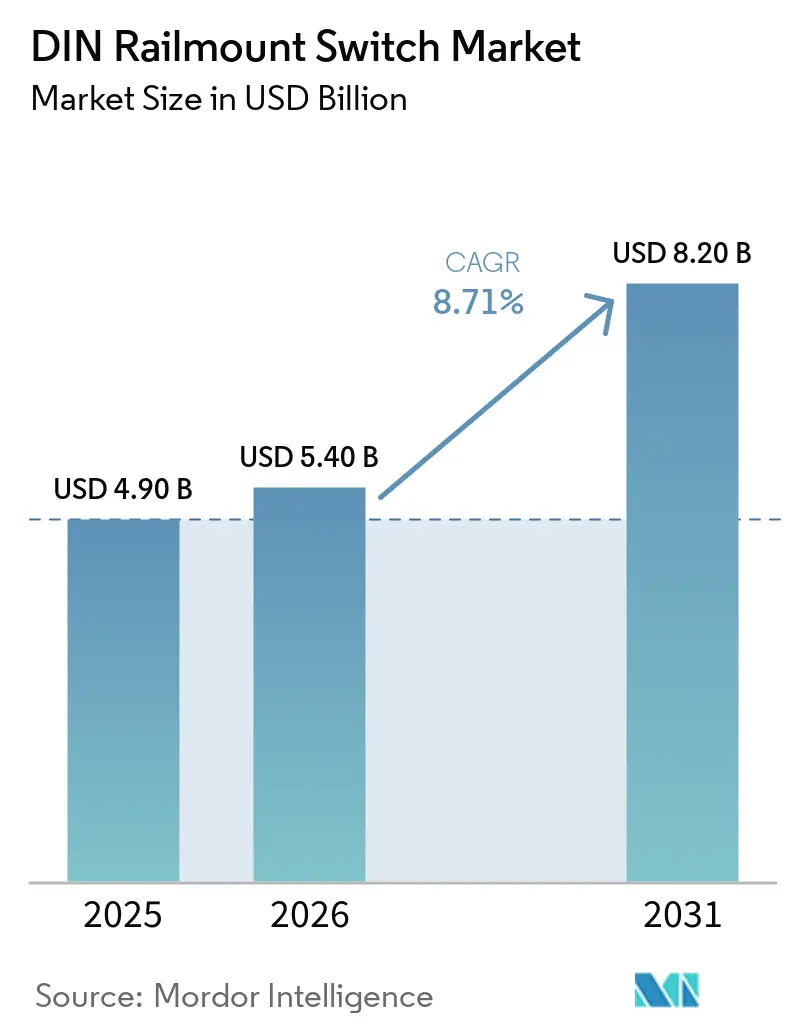

| Marktgröße (2026) | 5.40 Milliarden US-Dollar |

| Marktgröße (2031) | 8.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für DIN-Schienenmontierte Schalter von Mordor Intelligence

Die Marktgröße für DIN-Schienenmontierte Schalter wird voraussichtlich von 5,4 Milliarden USD im Jahr 2026 auf 8,2 Milliarden USD bis 2031 steigen, mit einer CAGR von 8,71 % über den Zeitraum 2026–2031. Die Wachstumskurve spiegelt eine erhöhte Nachfrage nach Fabrikautomatisierung, den Ausbau erneuerbarer Energienetze und den Wandel hin zu modularen Niederspannungsarchitekturen wider, die eine schnelle Schaltschrankbestückung und Wartung vor Ort begünstigen. Leistungsschalter bleiben das volumenmäßige Hauptsegment, doch Fehlerstromschutzschalter expandieren rasch, da Sicherheitsvorschriften für das Laden von Elektrofahrzeugen und Photovoltaikanlagen verschärft werden. Anwendungsfälle mit höherer Spannung über 500 VAC gewinnen ebenfalls an Bedeutung, da Rechenzentren und industrielle Mikronetze erhöhte Verteilungsebenen einsetzen, um Leitungsverluste zu reduzieren. Gleichzeitig verändert der E-Commerce-Einkauf den traditionellen Vertrieb, indem er Auftragnehmern ermöglicht, zertifizierte Geräte direkt über Online-Plattformen zu beziehen, wodurch Verkaufsmargen komprimiert und Lieferzyklen beschleunigt werden.

Wichtigste Erkenntnisse des Berichts

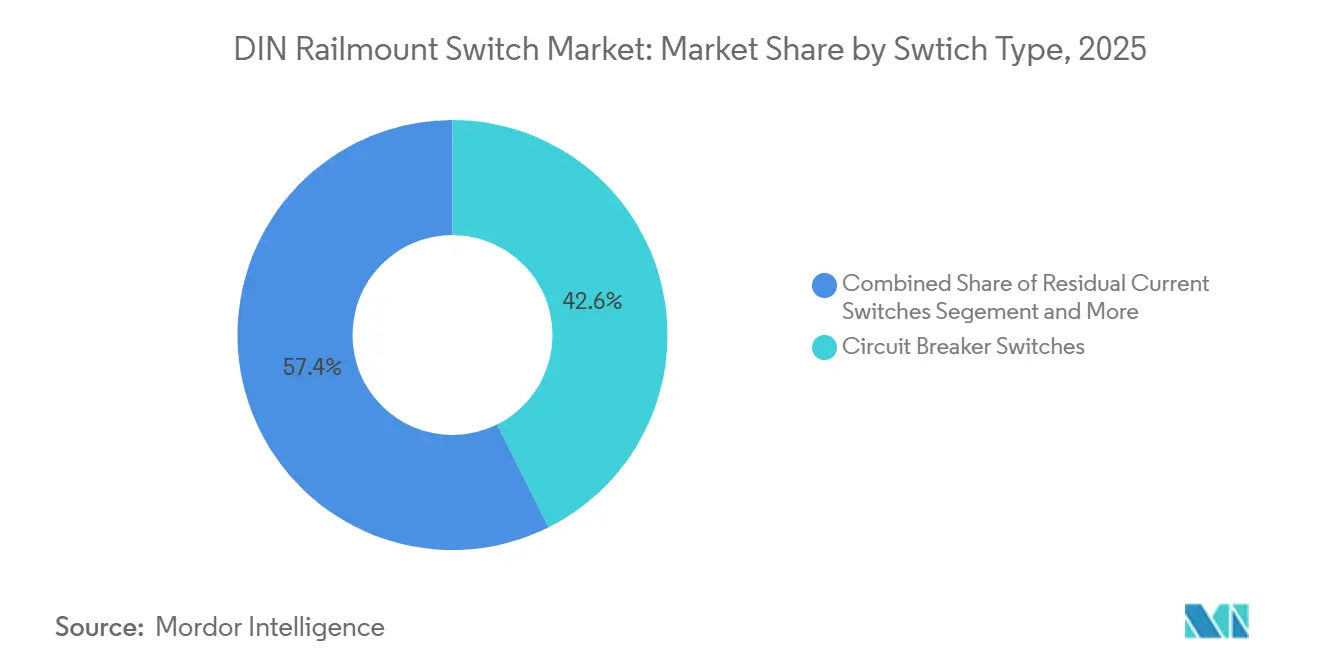

- Nach Schaltertyp entfielen 42,62 % des Marktanteils für DIN-Schienenmontierte Schalter im Jahr 2025 auf Leistungsschalter, während Fehlerstromschutzschalter bis 2031 voraussichtlich mit einer CAGR von 10,80 % wachsen werden.

- Nach Nennspannung entfiel das Segment bis 250 VAC im Jahr 2025 auf 57,23 % des Marktes für DIN-Schienenmontierte Schalter, während Anwendungen über 500 VAC bis 2031 mit einer CAGR von 9,60 % wachsen.

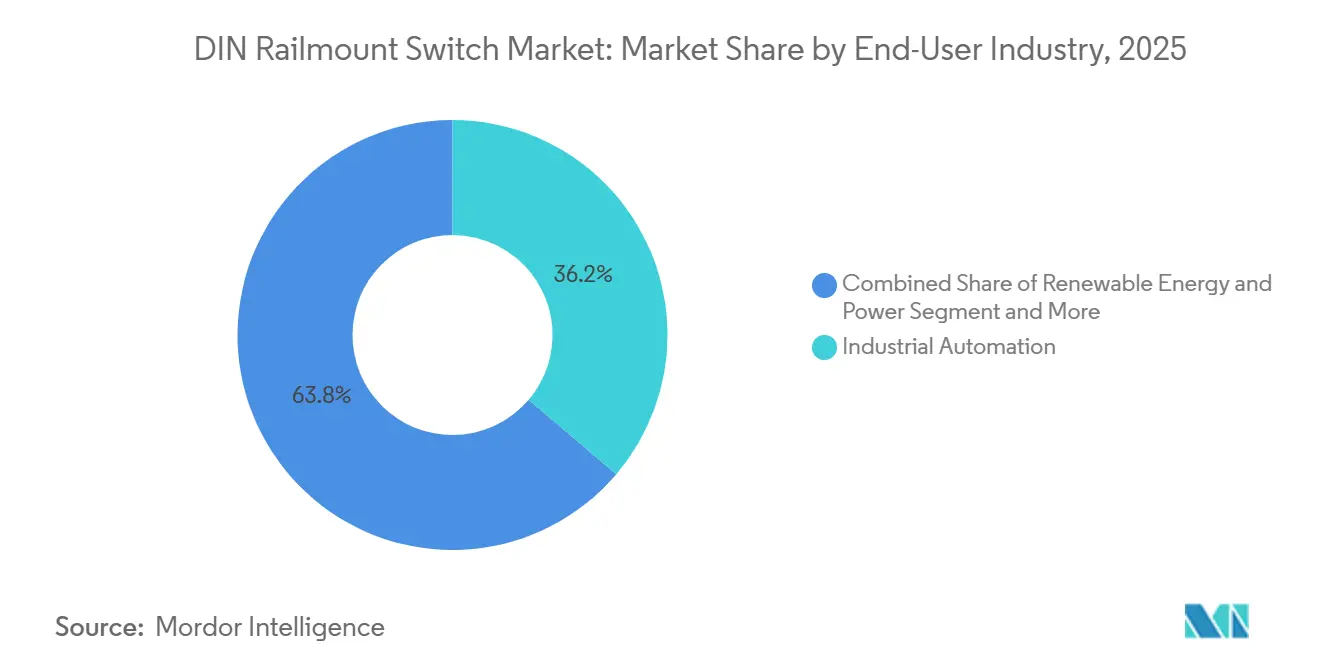

- Nach Endverbraucherbranche entfiel die Industrieautomatisierung im Jahr 2025 auf 36,21 % des Umsatzes, doch Anwendungen im Bereich erneuerbare Energien und Strom sind auf ein jährliches Wachstum von 10,12 % bis 2031 ausgerichtet.

- Nach Vertriebskanal entfielen Händler und Großhändler im Jahr 2025 auf 48,12 % des Umsatzes, doch der E-Commerce expandiert mit einer CAGR von 11,40 % und übertrifft damit alle anderen Kanäle.

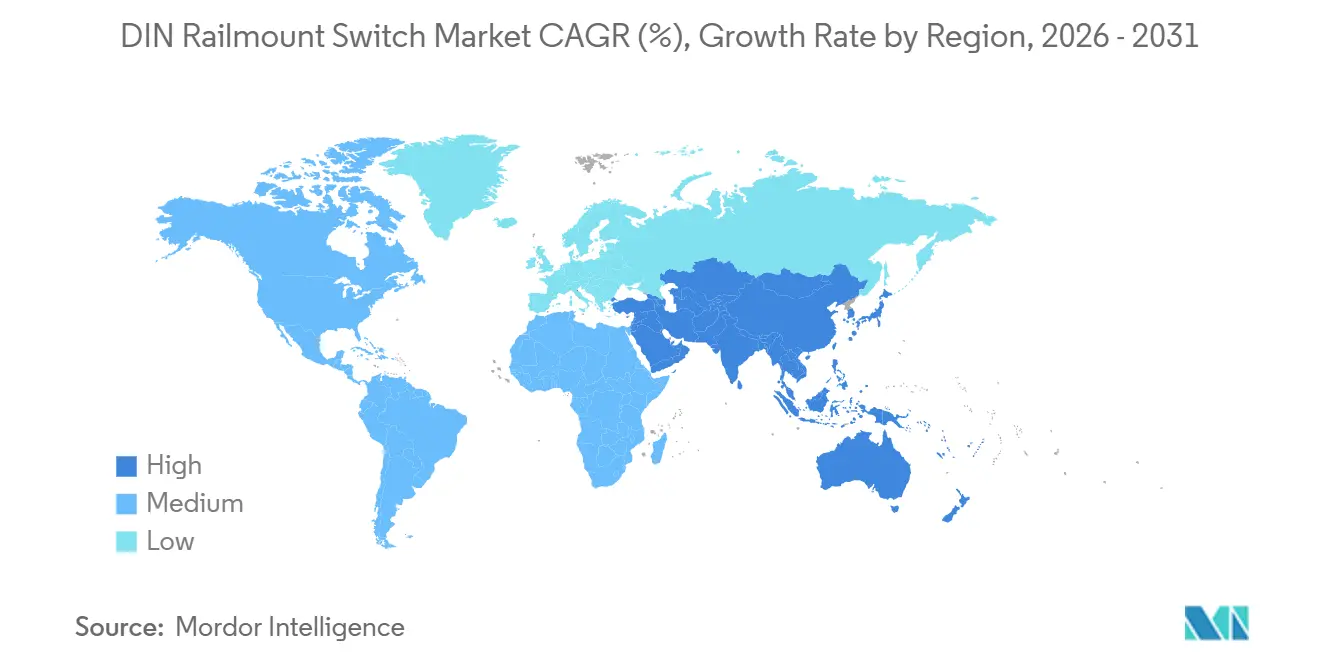

- Nach Geografie entfiel der asiatisch-pazifische Raum im Jahr 2025 auf 34,96 % des Umsatzes, während der Nahe Osten mit einer CAGR von 9,03 % auf der Grundlage von Mega-Infrastrukturprojekten wächst.

- ABB, Schneider Electric, Siemens, Eaton und Rockwell Automation kontrollierten gemeinsam rund 55 %–60 % des globalen Umsatzes im Jahr 2025, was eine mäßig konzentrierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für DIN-Schienenmontierte Schalter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Industrieautomatisierung | +2.10% | Globaler Fokus auf Fertigungszentren im asiatisch-pazifischen Raum und nordamerikanische Rückverlagerungslinien | Mittelfristig (2–4 Jahre) |

| Anstieg der Integration erneuerbarer Energien | +1.80% | Europäische Offshore-Windenergie, Solarenergie im Versorgungsmaßstab im asiatisch-pazifischen Raum, Solarparks im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausbau der Infrastruktur für intelligente Gebäude | +1.50% | Gewerbliche Immobilien in Nordamerika und Europa, städtische Zonen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung modularer Komponenten | +1.30% | Frühe Einführung in deutschen, US-amerikanischen und japanischen Industriestandorten | Kurzfristig (≤ 2 Jahre) |

| Steigende Sicherheitsvorschriften für Niederspannung | +1.00% | NEC-Aktualisierungen in Nordamerika, IEC 60947-Harmonisierung in Europa, Einführungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum der E-Commerce-Kanäle | +0.90% | Höchste B2B-Plattformakzeptanz in Südostasien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Industrieautomatisierung

Gewerbliche Immobilienentwickler integrieren DIN-Schienen-montierte intelligente Leistungsschalter mit cloudbasierten Energiemanagementsystemen, um eine mieterbasierte Unterzählung und Laststeuerungsautomatisierung zu ermöglichen. Ein intelligentes Elektropanel aus dem Jahr 2024 bietet eine schaltungsweise Überwachung und Fernlastabwurf über mobile Apps, das auf Wohn- und leichte Gewerbenachrüstungen in Regionen mit zeitabhängigen Tarifen abzielt, die eine Lastverlagerung begünstigen. Ein WLAN-fähiges Lastzentrum aus dem Jahr 2025 ermöglicht es Gebäudemanagern, kritische Lasten bei Ausfällen zu priorisieren, und integriert sich in HLK- und Beleuchtungssysteme, um Spitzenlastgebühren zu optimieren und Betriebskosten zu senken.

Indiens Stromübertragungssektor soll bis 2032 96,7 Milliarden USD investieren, um die Verteilungsinfrastruktur zu modernisieren, mit Schwerpunkt auf intelligenten Zählern und automatisierten Einspeiseschaltern, die auf DIN-Schienen-montierte Kommunikationsmodule angewiesen sind. Eine SF6-freie Primärschaltanlage aus dem Jahr 2025 verwendet Trockenluft-Isolierung und modulare DIN-Schienen-montierte Hilfsrelais, wodurch der Installationsplatzbedarf im Vergleich zu gasisolierten Systemen um 30 % reduziert wird. Die Konvergenz von Gebäudeautomatisierung und elektrischer Verteilung treibt die Nachfrage nach Hybridgeräten an, die Leitungsschutz mit Ethernet- oder Modbus-Konnektivität kombinieren und eine vorausschauende Wartung durch Stromsignaturanalyse ermöglichen.

Anstieg der Integration erneuerbarer Energien

Solaranlagen und Windkraftanlagen im Versorgungsmaßstab standardisieren zunehmend auf DIN-Schienen-Fehlerstromschutzschalter, gleichstromgeeignete Leistungsschalter und Umschalter, um Wechselrichterstränge vor Erdschlüssen zu schützen und eine stabile Netzsynchronisation aufrechtzuerhalten. ZIV Automation lieferte 2025 1.000 IEC 61850-fähige Schutzrelais an spanische Erneuerbare-Energien-Parks und ermöglichte so eine Fernkonfiguration und schnellere Fehlerisolierung. ABB betont Typ-B-Fehlerstromschutzschalter für Elektrofahrzeug- und Erneuerbare-Energien-Systeme, da diese in der Lage sind, Gleichstromleckagen zu erkennen, die herkömmliche Wechselstromgeräte übersehen. Die Dubai Electricity and Water Authority stellt 7,6 Milliarden AED (2,1 Milliarden USD) für 49 Umspannwerke bereit, die DIN-Schienen-Trennschalter integrieren, und stärkt damit den Netzausbau. Siemens' SENTRON 3QD2 (2026) erweitert den Schutz auf bis zu 1.000 VDC in Kombinerboxen. Nettoeffekt: Höherwertige, gleichstromfähige Schutzmaßnahmen werden zur Grundlage, da der Anteil erneuerbarer Energien steigt, was den Installationswert von DIN-Schienen-Komponenten erhöht und gleichzeitig die Compliance-Anforderungen verschärft.[2]ZIV Automation, "Relaislösungen für spanische Projekte im Bereich erneuerbare Energien," zivautomation.com

Ausbau der Infrastruktur für intelligente Gebäude

Solaranlagen und Windkraftanlagen im Versorgungsmaßstab standardisieren zunehmend auf DIN-Schienen-Fehlerstromschutzschalter, gleichstromgeeignete Leistungsschalter und Umschalter, um Wechselrichterstränge vor Erdschlüssen zu schützen und eine stabile Netzsynchronisation aufrechtzuerhalten. ZIV Automation lieferte 2025 1.000 IEC 61850-fähige Schutzrelais an spanische Erneuerbare-Energien-Parks und ermöglichte so eine Fernkonfiguration und schnellere Fehlerisolierung. ABB betont Typ-B-Fehlerstromschutzschalter für Elektrofahrzeug- und Erneuerbare-Energien-Systeme, da diese in der Lage sind, Gleichstromleckagen zu erkennen, die herkömmliche Wechselstromgeräte übersehen. Die Dubai Electricity and Water Authority stellt 7,6 Milliarden AED (2,1 Milliarden USD) für 49 Umspannwerke bereit, die DIN-Schienen-Trennschalter integrieren, und stärkt damit den Netzausbau. Siemens' SENTRON 3QD2 (2026) erweitert den Schutz auf bis zu 1.000 VDC in Kombinerboxen. Nettoeffekt: Höherwertige, gleichstromfähige Schutzmaßnahmen werden zur Grundlage, da der Anteil erneuerbarer Energien steigt, was den Installationswert von DIN-Schienen-Komponenten erhöht und gleichzeitig die Compliance-Anforderungen verschärft.[3]ABB, "Weißbuch: Elektrische Verteilung für Ladeinfrastruktur von Elektrofahrzeugen," abb.com

Zunehmende Einführung modularer Elektrokomponenten

Die Schaltschrankfertigung wechselt von Barriereklemmen zu modularen DIN-Schienen-Systemen, um Zykluszeiten zu verkürzen und die Neukonfiguration vor Ort zu vereinfachen. Eine UL 508A-Umfrage aus dem Jahr 2024 zeigt, dass 68 % der nordamerikanischen Steuerschränke jetzt Schienen-montierte Blöcke verwenden, mit ~40 % schnelleren Anschlüssen, die durch reduzierte Verdrahtungskomplexität und standardisierte Layouts ermöglicht werden. Phoenix Contacts VIP-3-Schnittstellenmodule verwenden Federkäfig-Druckanschlusstechnologie und sparen ~15 Sekunden pro Anschluss, was sich im großen Maßstab erheblich summiert. Eatons Pow-R-Line Xpert-Nachrüstsätze ermöglichen Plug-and-Play-Upgrades ohne Sammelschienen-Umrüstung und reduzieren den Arbeitsaufwand vor Ort um ~50 %. Ein deutscher Automobilzulieferer reduzierte die Schaltschrankbauzeit von 8,0 Stunden auf 5,5 Stunden (31,25 % Reduzierung) durch Standardisierung auf DIN-Schienen-Überspannungsschutz und Motorstarter. Nettoeffekt: Modularisierung verbessert den Durchsatz, senkt die Arbeitsintensität und reduziert Fehlerquoten, während gleichzeitig die Nachfrage nach vorgefertigten DIN-Schienen-Baugruppen und nachrüstfreundlichen Komponenten steigt.[4]Dubai Electricity and Water Authority, "Investitionsprogramm für das Übertragungsnetz," dewa.gov.ae

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -1.20% | Global, besonders ausgeprägt in der kupferintensiven Leistungsschalterherstellung | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsprobleme mit veralteten Schaltschränken | -0.80% | Veraltete Anlagen in Nordamerika und Europa, Brownfield-Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gefälschte Billigprodukte | -0.60% | Importkanäle in Südostasien, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Schaltschrankbestückung | -0.50% | Fabriken in Nordamerika und Europa, alternde Belegschaft in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Kupfer und Silber machen typischerweise 25 %–35 % der Materialkosten eines Leistungsschalters aus, was die Bruttomargen sehr empfindlich gegenüber Rohstoffvolatilität macht. Im Jahr 2024 wies Silber Intraday-Preisschwankungen von > 3 % auf, was zu vierteljährlichen Neupreisgestaltungen und kürzeren Angebotsgültigkeitsfenstern zwang. DaDa Electric meldete kupferbedingte Versorgungsschocks, die die Auftragsvorlaufzeiten im Jahr 2025 um ~6 Wochen verlängerten. Vexos nannte ~180 Basispunkte Margenerosion und beschleunigte damit den Wechsel zu Silber-Kadmiumoxid-Kontakten, die ~20 % günstiger sind und gleichzeitig die Lichtbogenlöschleistung aufrechterhalten. Zu den Gegenmaßnahmen gehören mehrjährige Metallabsicherungsverträge und die Substitution durch kupferkaschierte Aluminiumsammelschienen; Materialänderungen lösen jedoch eine Neuzertifizierung gemäß UL 508 und IEC 60947 aus, was die Markteinführungszeit verlängert und Compliance-Kosten erhöht. Nettoeffekt: Die Preissetzungsmacht wird von der Vertragsstruktur und der Zertifizierungsagilität abhängig, nicht nur vom Maßstab.

Kompatibilitätsprobleme mit veralteten Schaltschränken

Veraltete Infrastruktur ist eine bindende Einschränkung: ~40 % der nordamerikanischen Anlagen betreiben noch Schaltschränke aus der Zeit vor 2010 ohne standardisierte 35-mm-DIN-Schienen, was die Nachrüstkomplexität und -kosten erhöht. Der Engineering-Aufwand steigt typischerweise um 10 %–15 % aufgrund der gehäuseweisen Validierung und Dokumentation. ABBs Adapterplatten aus dem Jahr 2025 konvertieren veraltete Schraubbefestigungslayouts in DIN-Schienen-Formate, erfordern jedoch noch bis zu ~3 Stunden Ausfallzeit pro Schaltschrank, was Produktionskompromisse schafft. Die Leitlinien des US-amerikanischen Energieministeriums schreiben vor, dass Nachrüstungen die ursprünglichen Fehlerklassifizierungen beibehalten, was häufig eine individuelle Sammelschienenfertigung und detaillierte Fehlerstudien erfordert. In dichten Brownfield-Umgebungen schränken räumliche Einschränkungen Upgrades weiter ein und erfordern manchmal kompakte DIN-Schienen-montierte Brandschutz- und Schutzmodule. Nettoeffekt: Die nachrüstungsgetriebene Nachfrage ist erheblich, aber die Ausführung ist reibungsintensiv, wobei Ausfallzeiten, Compliance und Individualisierung die primären Engpässe sind, die Anbieter durch modulare Nachrüstsätze und vorzertifizierte Baugruppen ausgleichen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaltertyp: Fehlerstromschutzschalter gewinnen an Bedeutung

Leistungsschalter hielten im Jahr 2025 einen Umsatzanteil von 42,61 %, was ihre zentrale Rolle in Motorsteuerungszentren und Verteilertafeln widerspiegelt, wo Überstromschutz unverzichtbar ist. Das Wachstum verlagert sich jedoch zu Fehlerstromschutzschaltern, die voraussichtlich mit einer CAGR von 10,80 % wachsen werden, angetrieben durch Compliance-Anforderungen wie NEC-Artikel 625 und IEC 60364 für Elektrofahrzeugladegeräte und Photovoltaikanlagen. Dies erhöht strukturell die Anforderungen an die Leckstromdetektion, insbesondere bei gleichstromreichen Lasten. Multifunktionsgeräte wie ABBs DS301C kombinieren Überstrom- und Fehlerstromschutz in einem einzigen 35-mm-DIN-Modul, reduzieren die Schaltschrankbreite um ~50 % und vereinfachen die Verdrahtung. Nettoimplication: Die Verschiebung hin zu höherwertigen, compliance-getriebenen Schutzgeräten erhöht den Umsatz pro Schaltschrank trotz stabiler Stückzahlen.

Nockenschalter, Trennschalter und Umschalter bleiben anwendungsspezifisch und unterstützen Verriegelungs- und Quellumschaltverfahren, profitieren jedoch von der standardisierten DIN-Schienen-Integration, die Installation und Wartung vereinfacht. Benders MRCD-Plattform bietet eine Empfindlichkeit von 30 mA–300 mA mit Typ-B-Gleichstromdetektion und adressiert Leckagerisiken in bidirektionalen Elektrofahrzeugladegeräten und wechselrichtergespeisten Systemen. Siemens' SENTRON 3VU13-Motorstarter integriert thermischen Überlast- und Phasenausfallschutz, reduziert die Komponentenanzahl und die Inbetriebnahmezeit. Zunehmende Gleichstromoberwellen von Frequenzumrichtern beschleunigen die Migration von Typ AC zu Typ A und Typ S-Geräten, wodurch Schutzcharakteristiken an moderne Lastprofile angepasst und Sicherheits-Compliance-Schwellenwerte verschärft werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nennspannung: Hochspannungssegmente beschleunigen sich

Die Klasse bis 250 VAC entfiel im Jahr 2025 auf 57,23 % des Umsatzes, verankert in einphasigen Wohn- und leichten Gewerbekreisen, die die installierte Basis für DIN-Schienen-Systeme darstellen. Die Nachfrage über 500 VAC expandiert jedoch mit einer CAGR von 9,60 %, da Rechenzentren und industrielle Mikronetze auf 480 VAC und 690 VAC standardisieren, um I²R-Verluste zu reduzieren und die Übertragungseffizienz zu verbessern. Dies verschiebt die Mischung strukturell hin zu Hochspannungsschutzkomponenten. Siemens' 3QD2-Leistungsschalter erweitert den Schutz auf 1.000-VDC-Photovoltaikstränge und adressiert Lichtbogenlöschbeschränkungen in herkömmlichen Wechselstromgeräten. Nettoeffekt: Während die Niederspannungsvolumina stabil bleiben, wird das Umsatzwachstum zunehmend durch Hochspannungs- und gleichstromfähigen Schutz angetrieben, was die durchschnittlichen Verkaufspreise und technischen Spezifikationen erhöht.

Mittelspannungsausbauten konvergieren zunehmend mit Niederspannungsarchitekturen und verwischen traditionelle Schaltschranksegmentierungen. Eatons 30-Millionen-USD-Produktionslinie in Nebraska zielt auf 13,8-kV–34,5-kV-Ausrüstung ab, integriert jedoch weiterhin DIN-Schienen-montierte Hilfsrelais für Steuerfunktionen. Schneider Electrics Ringmaster AirSeT-Schaltanlage ersetzt SF₆ durch Trockenluft-Isolierung und behält gleichzeitig die modulare schienenbasierte Relaisintegration bei, was Compliance ohne Umschulung der Belegschaft unterstützt. Hybridschaltfelder kombinieren jetzt 690-VAC-Einspeiser mit 13,8-kV-Transformatorabschnitten und nutzen ein einheitliches DIN-Schienen-Ökosystem, um Ersatzteile zu standardisieren, die Wartungskomplexität zu reduzieren und Serviceintervalle zu verkürzen.

Nach Endverbraucherbranche: Erneuerbare Energien überholen traditionelle Sektoren

Die Industrieautomatisierung entfiel im Jahr 2025 auf 36,21 % des Umsatzes, was ihren fest verankerten Einsatz von DIN-Schienen-Schutz in Motorsteuerung, SPS-Schränken und Prozesslinien widerspiegelt. Der Wachstumsimpuls verlagert sich jedoch zu Energie- und Stromanwendungen, die jährlich mit 10,12 % prognostiziert werden, da Solar- und Windkraftinstallationen skalieren und kompakte, vor Ort wartbare Schaltanlagen erfordern. Dieser Trend erodiert strukturell den Anteilsvorteil der Automatisierung. ABBs 75-Millionen-USD-Expansion in Indien unterstreicht diese Konvergenz und liefert Leistungsschalter sowohl für die Fabrikautomatisierung als auch für exportorientierte Erneuerbare-Energien-Projekte. Nettoimplication: Die sektorübergreifende Nachfrage erhöht die Auslastungsraten der Hersteller, erhöht aber auch die Spezifikationskomplexität, da Produkte sowohl industrielle als auch netzseitige Standards erfüllen müssen.

Angrenzende Branchen verbreitern die Nachfragebasis. Die Bau- und Konstruktionssegmente integrieren intelligente Schaltfelder für dynamische Lastoptimierung und Energiemanagement, während das Laden von Elektrofahrzeugen und elektrifizierte Bahnen Typ-B-Fehlerstromschutzschalter erfordern, die Gleichstromleckagen erkennen können. Die Telekommunikationsinfrastruktur skaliert DIN-Schienen-Gleichstromleistungsschalter zum Schutz von –48-V-Batteriesystemen in dichten 5G-Kleinzellennetzwerken und erhöht damit die Stückzahlen erheblich. Prozessindustrien wie Wasseraufbereitung und Lebensmittelverarbeitung übernehmen schienen-montierte Starter, um hygienische Designanforderungen zu erfüllen, die staubgefährdete Gehäuse verbieten. Nettoeffekt: Die Diversifizierung über Endanwendungen hinweg stabilisiert Nachfragezyklen und treibt Anbieter gleichzeitig zu modularen, compliance-getriebenen Produktarchitekturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört den traditionellen Vertrieb

Händler und Großhändler hielten im Jahr 2025 48,12 % des Umsatzes, unterstützt durch lokalisierte Lagerbestände, Anwendungstechnik und Kundendienst, der die Beschaffungsreibung für Schaltschrankbauer reduziert. Der E-Commerce expandiert jedoch jährlich mit 11,40 % und übertrifft damit das Gesamtmarktwachstum, da Auftragnehmer 24-Stunden-Verfügbarkeit und Preistransparenz priorisieren. Alibaba Groups grenzüberschreitender Vorstoß im Jahr 2026 veranschaulicht, wie Hersteller auf die südostasiatische Nachfrage ohne physischen Vertrieb zugreifen können, während sie sich gleichzeitig an lokale Zertifizierungsregimes anpassen. Nettoimplication: Die Kanalmacht verlagert sich zu digitalen Plattformen, komprimiert Händlermargen und zwingt zur Differenzierung über die reine Produktversorgung hinaus, insbesondere bei standardisierten DIN-Schienen-Komponenten.

Der direkte OEM-Kontakt bleibt in hochspezifizierten Umgebungen widerstandsfähig, die vorkonfigurierte Leistungsschalter, serialisierte Kennzeichnung und Integration in digitale Zwillingsworkflows erfordern. Rockwell Automations Zusammenarbeit mit Eplan ermöglicht virtuelle Fehlersimulation, reduziert den Engineering-Nacharbeitsaufwand um ~25 % und stärkt die OEM-Bindung. Als Reaktion darauf schichten Händler Designberatung, Schaltschrankbestückungsunterstützung und Inbetriebnahmedienste auf, um ihren Anteil gegenüber Online-Wettbewerbern zu verteidigen. Regionale Akteure führen auch DIN-Schienen-Produkte unter Eigenmarken ein, die UL 508 und IEC 60947 zu ~20 % niedrigeren Kosten erfüllen und auf preissensible Segmente abzielen. Nettoeffekt: Die Kanalökonomie verlagert sich hin zu Mehrwertdiensten und Ökosystemintegration statt reiner Produktverteilung.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 34,96 % des Umsatzes, verankert durch Chinas Mandate für intelligente Fabriken, Indiens Netzausbauprogramme und den Fertigungsausbau in Südostasien. Politisch gesteuerter Elektrifizierungs- und Automatisierungsbedarf erhöht strukturell die Nachfrage nach DIN-Schienen-montierten Schutz- und Steuergeräten in Fabriken, Versorgungsunternehmen und kommerzieller Infrastruktur. Chinas Vorstoß für digital verwaltete Industrieanlagen und Indiens Übertragungs- und Verteilungsaufrüstungen erweitern die installierte Basis, während ASEAN-Nationen Elektronik- und Automobilmontagekapazitäten anziehen, die auf modulare Schienensysteme standardisieren. Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 9,03 %, angeführt von Saudi-Arabiens NEOM und den Dubai-2040-Initiativen der Vereinigten Arabischen Emirate, die beide IEC-konforme Schaltanlagen in Umspannwerken, Gebäuden und Wasserinfrastruktur einbetten und ein langfristiges Nachfragewachstum aufrechterhalten.

Das Wachstum Nordamerikas ist an den Ausbau von Rechenzentren, die industrielle Rückverlagerung und Netzstabilisierungsinvestitionen gebunden, die hochzuverlässige, normkonforme Schaltanlagen erfordern. Rockwell Automations geplante Anlage in Wisconsin und Siemens' US-amerikanischer Fertigungsstandort in Texas und Kalifornien stärken die inländischen Lieferketten für Leistungsschalter und Steuergeräte. Diese Investitionen entsprechen der steigenden Nachfrage nach 480-VAC-Systemen in hyperscale-Rechenzentren und dezentralen Energieressourcen. Europa durchläuft einen technologiegetriebenen Ersatzzyklus, da SF₆-Ausstiegsvorschriften die Einführung kompakter, umweltkonformer Alternativen wie Schneider Electrics GM AirSeT beschleunigen, das DIN-Schienen-Relais mit Trockenluft-Isolierung integriert, um Nachhaltigkeitsmandate ohne Leistungseinbußen zu erfüllen.

Südamerika und Afrika bieten asymmetrische Chancen. In Südamerika setzen Bergbaubetriebe hybride Solar-Diesel-Mikronetze ein, die auf DIN-Schienen-Umschalter und Schutzgeräte angewiesen sind, um variable Erzeugung und Fernbetrieb zu verwalten. Dies schafft Nachfrage nach robusten, vor Ort wartbaren Komponenten mit hoher Gleichstromtoleranz. Afrikas Elektrifizierungsinitiativen bieten langfristiges Wachstumspotenzial, da der Netzzugang ausgebaut wird, aber das Ausführungsrisiko bleibt aufgrund von Produktfälschungszuflüssen und inkonsistenter Durchsetzung von IEC-Standards erhöht. Nettoimplication: Während Schwellenmärkte das Volumen ausbauen, müssen Lieferanten Wachstum mit Risikokontrollen ausbalancieren, einschließlich Zertifizierungsnachverfolgbarkeit, lokaler Partnerschaften und Anti-Fälschungsstrategien zum Schutz der Markenintegrität und Compliance.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat, wobei ABB, Schneider Electric, Siemens, Eaton und Rockwell Automation ~55 %–60 % des globalen Umsatzes kontrollieren. Etablierte Unternehmen vertiefen die vertikale Integration, um Kupfer- und Silbervolatilität abzusichern, und bündeln Hardware mit Engineering-Software, um Wechselkosten und Ökosystembindung zu erhöhen. Schneider Electrics GM AirSeT ist ein Beispiel für compliance-getriebene Innovation, die SF₆-freie Isolierung mit modularen DIN-Schienen-Relais kombiniert, um den Platzbedarf zu reduzieren und dem regulatorischen Druck zu begegnen. Gleichzeitig unterstreichen Eatons Anti-Fälschungsprotokolle und Kryptoglyphen-Kennzeichnung defensive Investitionen zum Schutz der Markenintegrität und zur Aufrechterhaltung des Vertrauens in sicherheitskritischen Anwendungen.

Regionale Spezialisten nutzen digitale Kanäle, um Händlerbeschränkungen zu umgehen und zertifizierte, kostengünstigere Produkte an kleine und mittelgroße Schaltschrankbauer zu liefern. Hersteller in China und Indien skalieren Eigenmarken-Leistungsschalter, die UL 508 und IEC 60947 zu wesentlich niedrigeren Preispunkten erfüllen, und komprimieren damit die Margen westlicher Anbieter. Als Reaktion darauf lokalisieren etablierte Unternehmen die Produktion, um Logistikrisiken zu mindern und Lieferzeiten zu verbessern. Siemens' 54-Millionen-USD-US-Investition und Rockwell Automations 2-Milliarden-USD-Mehrjahresplan spiegeln eine strukturelle Verschiebung hin zu regionalisierten Lieferketten wider, die auf Kundennähe und Resilienzanforderungen ausgerichtet sind.

Technologieintegration entwickelt sich zum primären Differenzierungshebel. Digitale Zwillingsplattformen simulieren thermische Lasten, Fehlerzustände und räumliche Einschränkungen, reduzieren Engineering-Zyklen und Nacharbeitsaufwand. Software-definierte Leistungsschalter mit Fernfirmware-Fähigkeiten ermöglichen vorausschauende Wartung und Lebenszyklusoptimierung und verlagern die Wertschöpfung in Richtung Dienstleistungen. Auch Materialinnovationen sind im Gange, wobei Lieferanten Silber-Kadmiumoxid-Kontakte und kupferkaschierte Aluminiumleiter einsetzen, um das Rohstoffrisiko zu kompensieren und gleichzeitig Leistungsschwellenwerte aufrechtzuerhalten. Diese Substitutionen erfordern eine Neuzertifizierung gemäß UL 508 und IEC 60947, bieten jedoch einen klaren Weg zur Margenstabilisierung, wenn Zertifizierungszeitpläne effektiv verwaltet werden.

Marktführer im Bereich DIN-Schienenmontierte Schalter

-

Siemens AG

-

ABB Ltd.

-

Schneider Electric SE

-

Eaton Corporation plc

-

Phoenix Contact GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Schneider Electric stellte SF₆-freie GM AirSeT-Primärschaltanlage mit Trockenluft-Isolierung und modularen DIN-Schienen-Relais vor, die den Platzbedarf um 30 % reduziert.

- Februar 2026: Siemens Energy kündigte eine US-Fertigungsexpansion im Wert von 1 Milliarde USD an, einschließlich eines neuen Schaltanlagenwerks in Mississippi, das auf Rechenzentren und erneuerbare Energien ausgerichtet ist.

- April 2026: Rockwell Automation reichte Zonenplanung für eine 92.900 Quadratmeter große Fabrik in Wisconsin ein, die digitale Zwillingssoftware mit Schaltschrankbestückung verbindet, als Teil eines 2-Milliarden-USD-Fünfjahresplans.

- April 2026: Siemens stellte den SENTRON 3QD2-Gleichstromleistungsschalter und den SIRIUS 3RF5-Gleichstromschütz mit einer Nennspannung von bis zu 1.000 VDC für Photovoltaik-Kombinerboxen und Batteriespeicher vor.

Berichtsumfang des globalen Marktes für DIN-Schienenmontierte Schalter

Der Markt für DIN-Schienenmontierte Schalter umfasst elektrische Niederspannungsschalt- und Schutzgeräte, die für die Installation auf standardisierten 35-mm-DIN-Schienen in Steuerschränken, Verteilertafeln und Automatisierungsschränken entwickelt wurden. Das Portfolio umfasst Leistungsschalter, Fehlerstromschutzschalter, Trennschalter, Umschalter, Motorstarter und Hilfsrelais, die zur Verwaltung, zum Schutz und zur Steuerung elektrischer Kreise in industriellen, kommerziellen und infrastrukturellen Anwendungen konzipiert sind. Diese Produkte unterliegen Standards wie IEC 60947 und UL 508, die Sicherheit, Interoperabilität und Compliance gewährleisten. Die Marktnachfrage wird durch Industrieautomatisierung, Integration erneuerbarer Energien, intelligente Gebäude und Netzmodernisierung angetrieben, mit zunehmendem Schwerpunkt auf Modularität, kompakten Formfaktoren und digitaler Konnektivität für Überwachung und vorausschauende Wartung.

Der Marktbericht für DIN-Schienenmontierte Schalter ist segmentiert nach Schaltertyp (Leistungsschalter, Trennschalter/Lasttrennschalter, Umschalter, Nockenschalter, Fehlerstromschutzschalter und weitere), Nennspannung (bis 250 VAC, 251–500 VAC und über 500 VAC), Endverbraucherbranche (Industrieautomatisierung, Energie und Strom, Bau und Konstruktion, Transport, Telekommunikation und weitere), Vertriebskanal (Direktvertrieb OEM, Händler/Großhändler und E-Commerce) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leistungsschalter |

| Trennschalter / Lasttrennschalter |

| Umschalter |

| Nockenschalter |

| Fehlerstromschutzschalter |

| Weitere Schaltertypen |

| Bis 250 VAC |

| 251–500 VAC |

| Über 500 VAC |

| Industrieautomatisierung |

| Energie und Strom |

| Bau und Konstruktion |

| Transport |

| Telekommunikation |

| Weitere Endverbraucherbranchen |

| Direktvertrieb (OEM) |

| Händler / Großhändler |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Schaltertyp | Leistungsschalter | |

| Trennschalter / Lasttrennschalter | ||

| Umschalter | ||

| Nockenschalter | ||

| Fehlerstromschutzschalter | ||

| Weitere Schaltertypen | ||

| Nach Nennspannung | Bis 250 VAC | |

| 251–500 VAC | ||

| Über 500 VAC | ||

| Nach Endverbraucherbranche | Industrieautomatisierung | |

| Energie und Strom | ||

| Bau und Konstruktion | ||

| Transport | ||

| Telekommunikation | ||

| Weitere Endverbraucherbranchen | ||

| Nach Vertriebskanal | Direktvertrieb (OEM) | |

| Händler / Großhändler | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für DIN-Schienenmontierte Schalter zwischen 2026 und 2031?

Der Markt für DIN-Schienenmontierte Schalter wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,71 % wachsen.

Wie groß wird der globale Markt für DIN-Schienenmontierte Schalter bis 2031 sein?

Laut Mordor Intelligence wird er bis 2031 voraussichtlich 8,2 Milliarden USD erreichen.

Welcher Schaltertyp expandiert am schnellsten?

Fehlerstromschutzschalter wachsen mit einer CAGR von 10,80 % und übertreffen damit alle anderen Kategorien.

Welches Spannungssegment wird voraussichtlich am schnellsten wachsen?

Anwendungen über 500 VAC werden bis 2031 voraussichtlich mit einer CAGR von 9,60 % expandieren.

Welcher Vertriebskanal gewinnt am schnellsten Marktanteile?

Der E-Commerce wächst mit einer CAGR von 11,40 %, da die Digitalisierung der Beschaffung zunimmt.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten führt mit einer CAGR von 9,03 %, gestützt durch groß angelegte Infrastrukturprojekte.

Seite zuletzt aktualisiert am: