Marktgröße und Marktanteil der Entdeckung niedermolekularer Wirkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

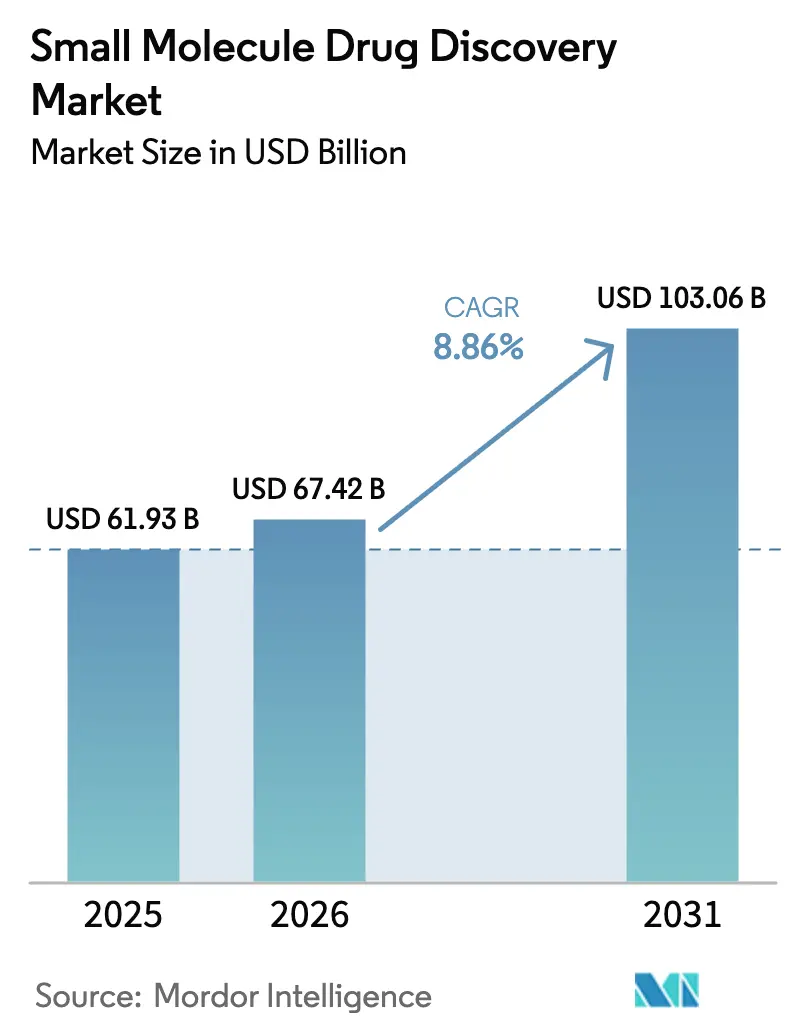

| Marktgröße (2026) | 67.42 Milliarden US-Dollar |

| Marktgröße (2031) | 103.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.86% CAGR |

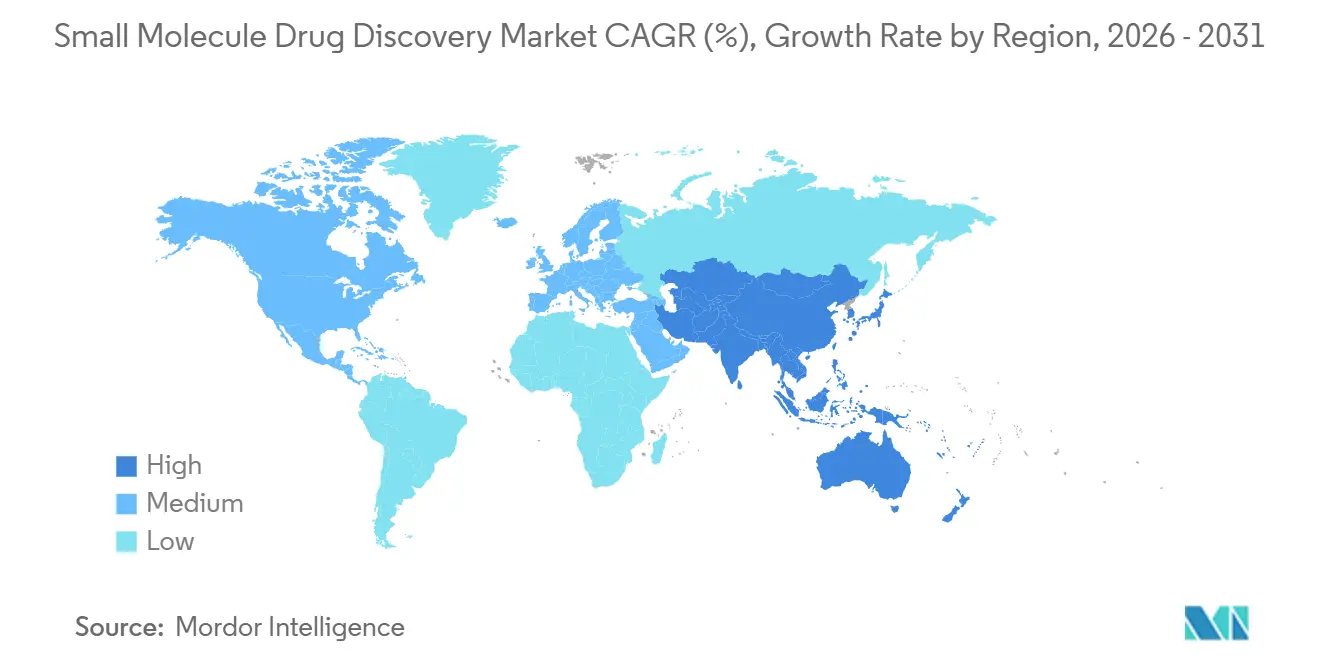

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Entdeckung niedermolekularer Wirkstoffe von Mordor Intelligence

Die Marktgröße für die Entdeckung niedermolekularer Wirkstoffe wird voraussichtlich von 61,93 Milliarden USD im Jahr 2025 auf 67,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,86 % über 2026–2031 103,06 Milliarden USD erreichen.

Fortschritte in der computergestützten Chemie, KI-gesteuerte Zielauswahl und regulatorische Fast-Track-Programme verkürzen die Entdeckungszeiträume und gleichen die historische Abnutzung aus, die den Übergang von Treffern zu Leitstrukturen beeinträchtigte. Mehr als die Hälfte der 55 neuartigen Wirkstoffe, die die FDA im Jahr 2025 zugelassen hat, waren niedermolekulare Wirkstoffe, was ihre zentrale Rolle bei der Deckung ungedeckter medizinischer Bedürfnisse bestätigt. Die Onkologie behielt ihre Dynamik, da Präzisionsrahmen molekulare Ziele mit Biomarker-definierten Patientengruppen verknüpfen, während Autoimmunprogramme von Durchbrüchen bei der gewebespezifischen Immunsuppression profitierten. Neuartige Modalitäten wie PROTACs und molekulare Kleber gewinnen an Bedeutung, da sie Teile des Proteoms erschließen, die einst als nicht angreifbar galten, und KI-native Plattformen demonstrierten die Fähigkeit, die Zeit von der Zielidentifizierung bis zur IND-Einreichung um bis zu 40 % zu verkürzen, wie die Progression von REC-1245 in Phase 2 im Jahr 2024 zeigt. Regional dominierte Nordamerika die Ausgaben, aber der asiatisch-pazifische Raum verzeichnete die schnellste Expansion aufgrund der bedingten Zulassungen Chinas und der wachsenden Auftragsforschungsinfrastruktur Indiens.

Wichtigste Erkenntnisse des Berichts

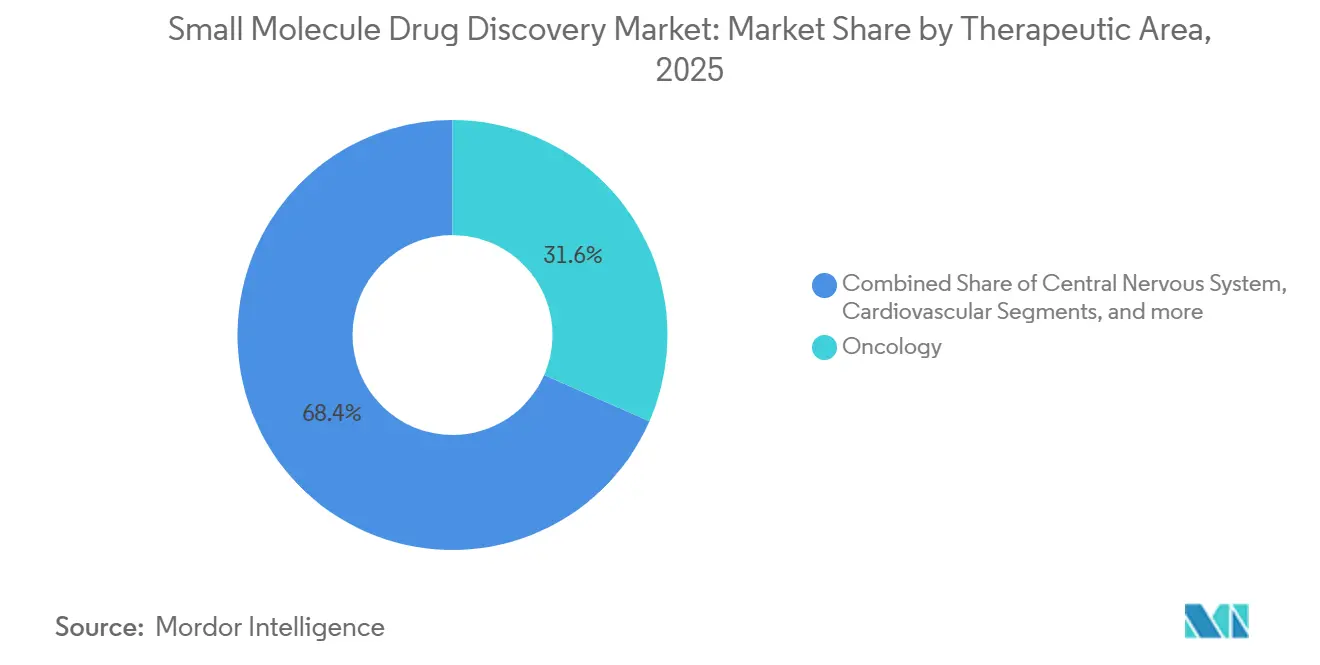

- Nach therapeutischem Bereich entfiel auf die Onkologie im Jahr 2025 ein Marktanteil von 31,56 % am Markt für die Entdeckung niedermolekularer Wirkstoffe, während Autoimmunerkrankungen bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Entdeckungsphase hielt die Leitstrukturidentifizierung im Jahr 2025 einen Umsatzanteil von 24,53 %, während die präklinische Kandidatenauswahl voraussichtlich mit einer CAGR von 13,85 % bis 2031 das schnellste Wachstum verzeichnen wird.

- Nach Wirkstofftyp machten synthetische Verbindungen 43,63 % der Basis von 2025 aus, doch PROTACs und molekulare Kleber sollen mit einer CAGR von 17,87 % expandieren.

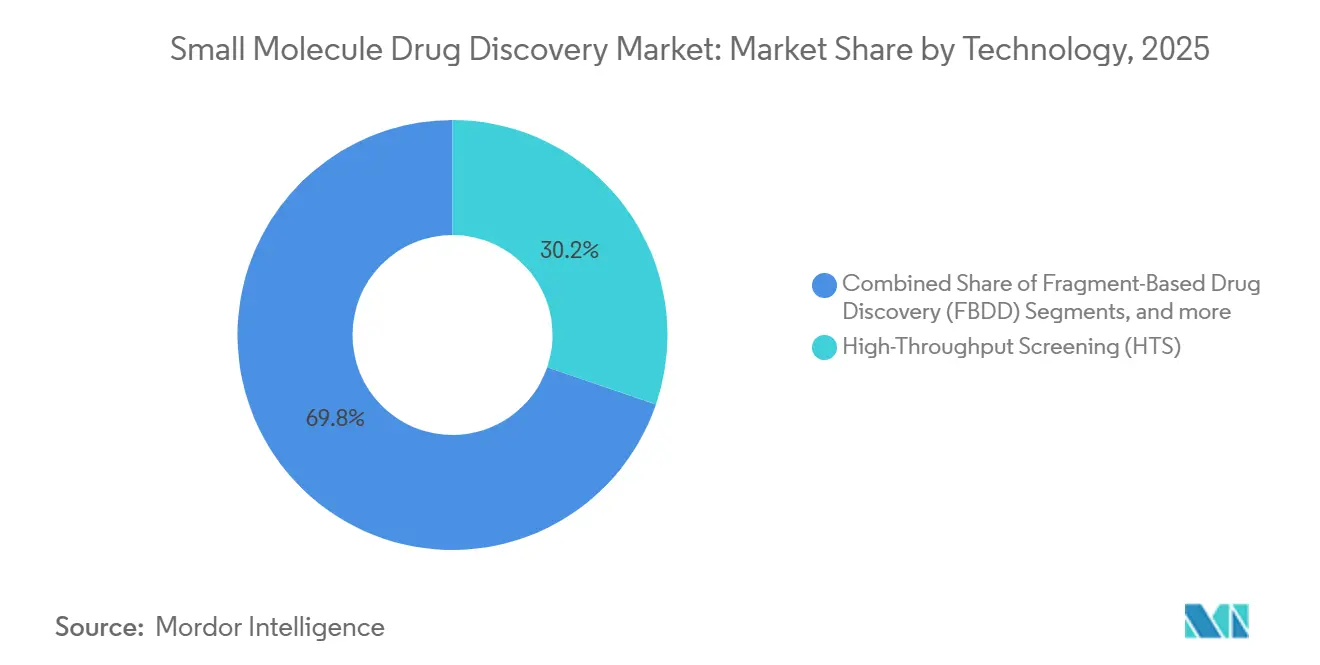

- Nach Technologie behielt das Hochdurchsatz-Screening im Jahr 2025 einen Anteil von 30,23 %, aber das DNA-kodierte Bibliotheks-Screening ist auf dem Weg, mit einer CAGR von 14,7 % zu wachsen.

- Nach Endnutzer entfielen auf Pharmaunternehmen im Jahr 2025 45,3 % der Ausgaben, während Biotechnologieunternehmen mit einer CAGR von 11,81 % das Wachstum anführen.

- Nach Geografie trug Nordamerika 39,53 % des Umsatzes von 2025 bei, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 11,21 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Entdeckung niedermolekularer Wirkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische und altersbedingte Erkrankungen | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Überlegene Herstellbarkeit und Kosteneffizienz | +1.5% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei KI-gesteuerter Treffer-zu-Leitstruktur-Modellierung | +2.1% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fast-Track-Designierungen | +1.2% | Nordamerika, Europa, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Mini-Durchflusschemie für bedarfsgerechte Synthese | +0.9% | Nordamerika, Europa, frühe Einführung in China | Mittelfristig (2–4 Jahre) |

| Molekulare Simulation mittels Quantencomputing | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische und altersbedingte Erkrankungen

Krebs-, Herz-Kreislauf- und Stoffwechselerkrankungen dominieren die Einreichungen neuer molekularer Einheiten, wie die FDA-Zulassung von Zanubrutinib für die chronische lymphatische Leukämie im Jahr 2024 zeigt. Nordamerika und Europa werden bis 2030 jeweils mehr als 20 % der Bevölkerung im Alter von ≥ 65 Jahren aufweisen, was eine anhaltende Nachfrage nach Therapeutika sicherstellt, die Neurodegeneration, Osteoarthritis und Komorbiditäten behandeln. Sponsoren integrieren nun geriatrische Pharmakokinetik und Komorbiditätsmodellierung früher, was die präklinischen Ausgaben erhöht, aber die Abnutzung in späten Phasen verringert. Autoimmunprogramme profitieren von beschleunigten Zulassungen von JAK-Inhibitoren und S1P-Modulatoren, was einen klaren regulatorischen Weg signalisiert. Zusammen verankern diese Faktoren ein zweistelliges Wachstum in auf Autoimmunerkrankungen ausgerichteten Pipelines bis 2031.

Überlegene Herstellbarkeit und Kosteneffizienz gegenüber Biologika

Niedermolekulare Wirkstoffe vermeiden Kühlkettenkosten, Infusionsinfrastruktur und Hochvolumen-Bioreaktoren und senken die Gesamtbehandlungskosten bei chronischen Erkrankungen um 40–60 %. Pfizer gab im Jahr 2024 operative Margen bekannt, die für sein Portfolio niedermolekularer Wirkstoffe 15 Prozentpunkte höher lagen als für Biologika[1]Pfizer Inc., "Geschäftsbericht 2024," pfizer.com. Kostenträger im asiatisch-pazifischen Raum priorisieren Listen unentbehrlicher Arzneimittel, die oral dosierte Generika bevorzugen, was die Volumenexpansion verstärkt. Große Pharmaunternehmen verlagern ihre Forschung und Entwicklung hin zu oralen Wirkstoffen für weit verbreitete Erkrankungen, um die Kapitalproduktivität zu optimieren – eine Verschiebung, die die CAGR von 8,86 % unterstützt.

Schnelle Fortschritte bei KI-gesteuerter Treffer-zu-Leitstruktur-Modellierung

Recursion brachte REC-1245 nach einer KI-gesteuerten Treffer-zu-Leitstruktur-Kampagne, die die präklinische Arbeit um etwa 40 % verkürzte, in Phase 2. Insilico Medicine berichtete im Jahr 2025 über positive Phase-2a-Daten für seinen KI-entdeckten TNIK-Inhibitor und lieferte damit einen greifbaren Machbarkeitsnachweis. Die FDA-Entwurfsrichtlinie von 2024 klärte die Erwartungen an KI-generierte Hypothesen und beseitigte regulatorische Unsicherheit. AlphaFold2s prospektives Docking demonstrierte strukturbasiertes Design für Ziele ohne Ko-Kristallstrukturen in einem Nature-Bericht von 2024. Investoren lenken folglich Spätphasenfinanzierungen in KI-native Biotechnologieunternehmen, die differenzierte Vermögenswerte schnell erschließen können.

Regulatorische Fast-Track-Designierungen beschleunigen Zulassungen

Die FDA erteilte im Jahr 2024 77 Breakthrough-Therapy-Designierungen, hauptsächlich in der Onkologie und bei seltenen Erkrankungen. Azenosertib erhielt im Jahr 2025 eine beschleunigte Zulassung für platinresistenten Eierstockkrebs allein auf Basis von Daten zur objektiven Ansprechrate. Das PRIME-Programm der EMA gewährte im Jahr 2024 12 niedermolekularen Wirkstoffen die Förderfähigkeit und förderte die rollende Überprüfung. Chinas bedingter Zulassungsweg für einheimisch entwickelte Moleküle treibt die inländische Entwicklung voran. Sponsoren entwerfen nun adaptive Studien und Biomarker-gesteuerte Endpunkte, um diesen beschleunigten Rahmenbedingungen zu entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Spätphasenmisserfolge und Kosteninflation | −1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kapitalumlenkung hin zu Biologika und ATMPs | −1.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung von Lösungsmittelemissionen | −0.5% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei knappen Photoreduktionskatalysatoren | −0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Spätphasenmisserfolge und Kosteninflation

Die Abnutzung in Phase 3 bleibt hartnäckig hoch, wobei mehrere Onkologiekandidaten in den Jahren 2024–2025 aufgrund von Sicherheits- oder Wirksamkeitslücken vollständige Antwortschreiben erhielten. Sponsoren fordern nun robuste In-vivo-Daten und translationale Biomarker vor der IND-Einreichung, was die präklinischen Ausgaben erhöht, aber das nachgelagerte Risiko senkt. Kleinere Biotechnologieunternehmen, die Spätphasenmisserfolge nicht absorbieren können, stehen unter Konsolidierungsdruck.

Kapitalumlenkung hin zu Biologika und fortgeschrittenen Therapien

Fusionen und Übernahmen sowie Risikokapitalfinanzierungen in den Jahren 2024–2025 bevorzugten Zell- und Gentherapie-Vermögenswerte, sodass traditionelle medizinische Chemieprogramme um Kapital kämpfen mussten. Investoren nehmen stärkere Patentbarrieren und Preissetzungsmacht bei Biologika wahr. Teams für niedermolekulare Wirkstoffe reagieren, indem sie orale Bioverfügbarkeit, ZNS-Penetration und niedrigere Herstellungskosten betonen oder zu Degradern wechseln, die die Vorteile niedermolekularer Wirkstoffe mit der Selektivität auf Biologika-Niveau verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischem Bereich: Autoimmunprogramme beschleunigen sich

Die Onkologie machte 31,56 % des Umsatzes von 2025 aus und unterstreicht damit ihren Status als größtes Segment des Marktes für die Entdeckung niedermolekularer Wirkstoffe. Autoimmunerkrankungen sollen alle anderen Indikationen mit einer CAGR von 12,25 % übertreffen, unterstützt durch Zulassungen von JAK-Inhibitoren der nächsten Generation und S1P-Rezeptormodulatoren. Die Marktgröße für die Entdeckung niedermolekularer Wirkstoffe bei Autoimmunerkrankungen soll sich schnell ausweiten, da die gewebespezifische Immunsuppression die Sicherheitsprofile verbessert. Unterdessen zielen Pipelines für das zentrale Nervensystem auf NMDA-Modulation und Neuroinflammation zur Behandlung von Alzheimer und therapieresistenter Depression ab, und Herz-Kreislauf-Programme nutzen SGLT2- und GLP-1-Mechanismen, um kardiometabolische Vorteile zu erzielen.

Die Atemwegsforschung nimmt zu und konzentriert sich auf das Atemwegs-Remodeling bei COPD und Mukoviszidose, und gastrointestinale Projekte verfolgen mikrobiommodulierende Verbindungen für Reizdarmsyndrom und Morbus Crohn. Tabellen zu Infektionskrankheiten kehrten aufgrund von Antibiotikaresistenzen in strategische Pläne zurück und trieben Breitspektrum-Antivirale in frühere Phasen. Insgesamt richten sich die Indikationsentscheidungen nach regulatorischen Anreizen und der Verfügbarkeit von Biomarkern, was Autoimmun-Pipelines als die am schnellsten wachsende Gruppe positioniert.

Nach Entdeckungsphase: Präklinische Kandidatenauswahl übernimmt die Führung

Die Leitstrukturidentifizierung hielt im Jahr 2025 24,53 % der Ausgaben, aber die präklinische Kandidatenauswahl soll bis 2031 mit einer CAGR von 13,85 % wachsen. Sponsoren leiten mehr Ressourcen in ADMET, Toxikologie und Formulierung, um späte Phasen zu entrisikieren, und die Stage-Gate-Governance fordert nun In-vivo-Wirksamkeit vor der IND-Einreichung. Die Marktgröße für die Entdeckung niedermolekularer Wirkstoffe bei der präklinischen Kandidatenauswahl befindet sich daher auf einer steileren Wachstumskurve. DNA-kodierte Bibliotheken steigern die Trefferdiversität zu geringen Kosten, AlphaFold2 unterstützt das strukturbasierte Design, und die CRISPR-Validierung informiert über die Zielwesentlichkeit. Diese disziplinierte Verschiebung verlangsamt Projektstarts, reduziert jedoch kostspielige Phase-3-Misserfolge.

Nach Wirkstofftyp: PROTACs und molekulare Kleber gewinnen an Dynamik

Synthetische Verbindungen lieferten im Jahr 2025 noch 43,63 % der Produktion, aber Degrader-Technologien eilen mit einer CAGR von 17,87 % voraus und definieren die Modalitätsstrategie innerhalb des Marktes für die Entdeckung niedermolekularer Wirkstoffe neu. Arvinas brachte Vepdegestrant im Jahr 2024 in Phase-3-Brustkrebsstudien. Pluvicto veröffentlichte im Jahr 2025 IKZF2-Degrader-Daten für Autoimmunerkrankungen und signalisierte damit eine Expansion über die Onkologie hinaus. Peptidmimetika und Nukleosidanaloga behalten spezifische Nischen für Protein-Protein-Interaktionen bzw. antivirale Ziele. Die Modalitätswahl hängt nun von der Zielbiologie ab und nicht von historischer chemischer Vertrautheit, und Degrader erfüllen ungedeckte Selektivitätsbedürfnisse.

Nach Technologie: DNA-kodierte Bibliotheken rücken in den Mittelpunkt

Das Hochdurchsatz-Screening behielt im Jahr 2025 einen Anteil von 30,23 %, aber das DNA-kodierte Bibliotheks-Screening soll mit einer CAGR von 14,7 % wachsen, da Dual-Linker-Chemie und barcode-freie Selektion die Hürden senken. Selbstkodierte COMET-Bibliotheken beseitigen PCR-Verzerrungen und verbessern die Treffergenauigkeit. Fragment-basierte Workflows glänzen weiterhin für klar definierte Bindungstaschen, und Computerplattformen von Schrödinger und anderen integrieren AlphaFold2-Vorhersagen direkt in Designschleifen. Infolgedessen expandiert die Marktgröße für die Entdeckung niedermolekularer Wirkstoffe im Zusammenhang mit KI- und bibliotheksbasierten Technologien schneller als das traditionelle Screening.

Nach Endnutzer: Biotechnologieunternehmen überholen traditionelle Pharmaunternehmen

Große Pharmaunternehmen machten 45,3 % der Ausgaben von 2025 aus, doch Biotechnologieunternehmen befinden sich auf einem CAGR-Kurs von 11,81 % und sichern sich Meilensteine in frühen Phasen. Der Marktanteil für die Entdeckung niedermolekularer Wirkstoffe verschob sich zugunsten von Biotechs, da Risikokapital KI-native Plattformen und Degrader-Spezialisten verfolgte. Auftragsforschungsorganisationen skalierten die medizinische Chemiekapazität und ermöglichten es schlanken Biotech-Teams, vermögensleicht zu bleiben. Akademische Gruppen liefern weiterhin erstklassige Ziele, die im Rahmen optionsbasierter Vereinbarungen lizenziert werden, die Risiken und Erträge teilen.

Geografische Analyse

Nordamerika erwirtschaftete 39,53 % des Umsatzes von 2025, gestützt durch FDA-Schnellzulassungswege, tiefe KI-Talentpools in Boston und San Francisco sowie robuste Risikokapitalfinanzierung. Im Jahr 2025 wurden 55 neuartige Wirkstoffe von der FDA zugelassen, wobei niedermolekulare Wirkstoffe dominierten. Kanada und Mexiko fügten kosteneffiziente Studienstandorte im Rahmen von Anerkennungsrahmen hinzu und erweiterten die regionale Kapazität. Die Marktgröße für die Entdeckung niedermolekularer Wirkstoffe in Nordamerika soll daher stetig wachsen, wenn auch langsamer als im asiatisch-pazifischen Raum, da das Ökosystem auf differenzierte erstklassige Vermögenswerte ausgerichtet ist.

Europa behielt eine bedeutende Größe, ermöglicht durch EMA-PRIME-Designierungen und ein dichtes akademisches Netzwerk. Zwölf PRIME-fähige Programme für niedermolekulare Wirkstoffe traten im Jahr 2024 in die Pipeline ein[2]Europäische Arzneimittel-Agentur, "PRIME-Programm Förderfähigkeit," ema.europa.eu. Deutschland, das Vereinigte Königreich und Frankreich zeichnen sich durch strukturbasierte und fragmentbasierte Entdeckung aus, während Italien und Spanien ausgelagerte Chemiearbeiten anziehen. Erstattungsfragmentierung und langsamere KI-Einführung dämpfen den Wachstumsausblick, doch die wissenschaftliche Basis der Region sichert eine fortlaufende Beteiligung.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer prognostizierten CAGR von 11,21 %. Chinas NMPA erteilte bedingte Zulassungen für lokal entwickelte Onkologie- und Seltene-Krankheiten-Moleküle und förderte damit die einheimische Innovation. Syngene und Jubilant aus Indien skalierten Treffer-zu-Leitstruktur-Dienste, und Japans Pharmaindustrie investierte in KI, um Pipelines zu revitalisieren. Südkorea, Australien und Singapur leiteten öffentliche Fördermittel in die frühe Entdeckung, während südostasiatische Staaten die Herstellungs- und Studieninfrastruktur ausbauten. Diese Initiativen heben den Markt für die Entdeckung niedermolekularer Wirkstoffe in der Region insgesamt über den globalen Durchschnitt.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an die Entdeckung niedermolekularer Wirkstoffe legen zunehmend Wert auf datenreiche Entwicklungspakete, risikobasiertes Qualitätsmanagement und modernisierte nichtklinische Ansätze. In den Vereinigten Staaten veröffentlichte die FDA im März 2026 einen Leitlinienentwurf zu General Considerations for the Use of New Approach Methodologies (NAMs) in drug development, der klarstellt, wie tierversuchsfreie und alternative Methoden in die Entdeckungs- und präklinische Entscheidungsfindung einbezogen werden können. Die FDA veröffentlichte im Januar 2026 außerdem einen Leitlinienentwurf zur Bayes'schen Methodik in klinischen Studien für Arzneimittel und biologische Produkte, der sich an beschleunigten Programmen orientiert, die niedermolekulare Wirkstoffe in der Onkologie und bei seltenen Erkrankungen unterstützt haben.

In Europa veröffentlichte die EMA eine endgültige Leitlinie zur Chemie von Wirkstoffen, die ab dem 1. September 2026 in Kraft tritt und die Erwartungen an die Verunreinigungskontrolle verstärkt, einschließlich eines erhöhten Fokus auf das N-Nitrosamin-Risiko sowie das Qualitätspaket zur Unterstützung von Entwicklung und Technologietransfer. Der ab Januar 2026 geltende EU-Änderungsrahmen führt zusätzliche Lifecycle-Tools wie die Product-Lifecycle-Management-(PLM)-Dokumentation ein, während die EMA ein Pilotprojekt 2026-2027 zur Wirksamkeit des Pharmaceutical Quality System (PQS) startete, um risikobasiertes Änderungsmanagement zu bewerten. Global soll ICH Q14 zur Entwicklung analytischer Verfahren im Dezember 2026 in Kraft treten und die harmonisierten Erwartungen an die analytische Strategie früher im CMC-Pfad für niedermolekulare Kandidaten verschärfen.

Wettbewerbslandschaft

Der Markt für die Entdeckung niedermolekularer Wirkstoffe ist mäßig fragmentiert. Integrierte Pharmaunternehmen betreiben weiterhin umfangreiche interne Entdeckungsgruppen, lagern jedoch Spezialassays an Auftragsforschungsorganisationen aus und schaffen damit ein Zwei-Spur-Modell. Recursion verkürzte die Zeitspanne von der Zielidentifizierung bis zur IND-Einreichung für REC-1245 durch KI-gesteuerte Phänomik um etwa 40 %. Der TNIK-Inhibitor von Insilico Medicine durchlief Phase 2a mit ähnlicher KI-Effizienz. Der Wettbewerb bei Degradern intensivierte sich, als Arvinas, C4 Therapeutics und Pluvicto Spätphasenkandidaten voranbrachten, während Pfizer und AstraZeneca Degrader-Startups akquirierten, um das Know-how zu internalisieren.

Charles River, Labcorp Drug Development und WuXi AppTec erweiterten ihre medizinischen Chemie- und ADMET-Dienste und wetteifern um Biotech-Outsourcing-Budgets[3]WuXi AppTec, "Erweiterung der medizinischen Chemiekapazität in China," wuxiapptec.com. Technologieanbieter wie Schrödinger integrierten AlphaFold2-Modelle in Design-Suiten und ermöglichten so Plug-and-Play-Computerworkflows. Der Wettbewerbsvorteil verlagert sich von reiner Skalierung hin zu Plattformgeschwindigkeit und Datendifferenzierung, und die FDA-Leitlinie zu KI-Tools im Jahr 2024 legitimierte algorithmusbasierte Einreichungen weiter.

Marktführer der Branche für die Entdeckung niedermolekularer Wirkstoffe

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt an der Schnittstelle von KI-nativen Designworkflows und dem Bedarf der Branche, die Ausfallrate in späten Phasen durch stärkeres präklinisches Vertrauen zu senken. Belege häufen sich weiterhin bei KI-entdeckten oder KI-gestützten niedermolekularen Programmen, darunter die Einleitung einer Phase-III-Studie durch Insilico Medicine im Juli 2026 für Rentosertib (einen oralen niedermolekularen TNIK-Inhibitor) bei idiopathischer Lungenfibrose. Daneben deutet die Partnerschaft von Bayer mit Iambic Therapeutics (angekündigt im Juli 2026) auf eine Nachfrage großer Pharmaunternehmen nach KI-Plattformen hin, die schwer adressierbare Targets angehen können und dabei Design-Make-Test-Analyze-Zyklen über Hit-Generierung, Leitstrukturoptimierung und ADMET-Entscheidungsfindung integrieren.

Die Modernisierung des Regulierungsrahmens schafft auch Freiräume für Dienstleister und Sponsoren, um schnellere, iterativere Entwicklungspakete operativ umzusetzen. In den Vereinigten Staaten unterstützen FDA-Maßnahmen im Jahr 2026, die einen Leitlinienentwurf zu NAMs sowie Vorschläge zur Straffung der IND-Interaktionen umfassen – darunter ein Konzept für ein beschleunigtes IND-Pilotprogramm mit rollierenden Elementen und Beiträgen von Qualified Regulatory Intermediaries – ein kontinuierlicheres Engagement zwischen Sponsoren und Regulierungsbehörden, was den Wert von Discovery-Anbietern erhöht, die standardisierte, prüfbereite Datensätze aus frühen Phasen liefern können. Aktive Initiativen wie die auf ChemPass basierende Zusammenarbeit von Evogene und der Tel Aviv University im Juli 2026 signalisieren zudem den fortlaufenden Aufbau akademisch-industrieller Discovery-Engines, die niedermolekulare Pipelines versorgen und den Durchsatz von Partnerschaften bei medizinischer Chemie, computergestütztem Design und der Auswahl präklinischer Kandidaten im Rahmen des Berichtsumfangs erhöhen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Thermo Fisher Scientific gab eine exklusive Vereinbarung mit AustinPx bekannt, um Drittanbieter-CDMO-Dienstleistungen für die KinetiSol-Technologie bereitzustellen, wobei Ausrüstungsinstallationen an Thermo-Fisher-Standorten in Bend, Oregon, und Cincinnati, Ohio, geplant sind. Die Vereinbarung erweitert den Zugang zu einer spezialisierten Formulierungsplattform, die zur Verbesserung der Bioverfügbarkeit und Entwickelbarkeit schwieriger kleiner Moleküle eingesetzt wird und verknüpft Discovery-Ergebnisse direkter mit skalierbaren, ermöglichenden Formulierungspfaden.

- Februar 2026: IQVIA unterzeichnete eine Vereinbarung zum Erwerb von Drug-Discovery-Vermögenswerten von Charles River Laboratories, die bestimmte europäische Discovery-Service-Vermögenswerte umfassen, darunter fünf In-vitro-Forschungsstandorte und eine KI-Plattform für kleine Moleküle, in einer Transaktion, die mit 145 Millionen USD angekündigt wurde. Der Deal verändert die ausgelagerte Discovery-Kapazität, indem In-vitro- und KI-gestützte Fähigkeiten in ein CRO-Ökosystem überführt werden, das darauf ausgelegt ist, Discovery-Daten mit nachgelagerten Entwicklungs- und Studienservices zu integrieren.

- Dezember 2025: Terray Therapeutics erreichte einen Discovery-Meilenstein mit Bristol Myers Squibb unter Nutzung der generativen KI-Plattform EMMI von Terray. Der Meilenstein bestärkte das anhaltende Partnerinteresse an KI-gesteuerten Ansätzen zur Hit-Generierung und -Optimierung und unterstützte die breitere Einführung computergestützter und automatisierter Discovery-Workflows in niedermolekularen Programmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die jährlichen Ausgaben für die Entdeckung niedermolekularer Wirkstoffkandidaten, von der Target-Identifikation über die Hit-Findung und Leitstrukturoptimierung bis zur Auswahl präklinischer Kandidaten für chemisch synthetisierte Verbindungen.

Ausschlüsse des Anwendungsbereichs: Wir schließen die klinische Entwicklung nach IND, Discovery-Programme für Großmoleküle und kommerzielle API-Herstellungskosten aus.

Übersicht der Segmentierung

- Nach therapeutischem Bereich

- Onkologie

- Zentrales Nervensystem

- Herz-Kreislauf

- Atemwege

- Stoffwechselerkrankungen

- Magen-Darm-Trakt

- Infektionskrankheiten

- Autoimmunerkrankungen

- Andere therapeutische Bereiche

- Nach Entdeckungsphase

- Zielidentifizierung und -validierung

- Treffergenerierung und -auswahl

- Leitstrukturidentifizierung

- Leitstrukturoptimierung

- Präklinische Kandidatenauswahl

- Nach Wirkstofftyp

- Synthetische niedermolekulare Wirkstoffe

- Naturstoffderivate

- Peptidmimetika

- PROTACs und molekulare Kleber

- Nukleosidanaloga

- Nach Technologie

- Hochdurchsatz-Screening (HTS)

- Fragment-basierte Wirkstoffforschung (FBDD)

- Strukturbasiertes Wirkstoffdesign (SBDD)

- Computergestütztes / KI-gesteuertes Design

- DNA-kodiertes Bibliotheks-Screening

- CRISPR-basierte Zielvalidierung

- Bioassay-Entwicklung und zellbasierte Plattformen

- Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen (CROs)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Grenzen dessen, was erfasst wird, festzulegen und Nachfragesignale zu verankern, die in öffentlichen Aufzeichnungen sichtbar sind. Wir haben uns auf Quellenarten wie FDA-Materialien zur Arzneimittelentwicklung und zu IND-bezogenen Themen, NIH- und ClinicalTrials.gov-Datensätze (richtungsweisend für Aktivitätssignale verwendet), OECD-Gesundheitsdaten für den makroökonomischen Kontext sowie WIPO- oder USPTO-Patentdatenbanken zur Einschätzung der Technologieintensität rund um Discovery-Tools für kleine Moleküle gestützt.

Daneben haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Konferenzoffenlegungen, Websites von Verbänden und seriöse Presseberichte ausgewertet, um zu verstehen, wie sich Discovery-Prioritäten über Pipelines hinweg entwickeln. Wo erforderlich, wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Nachrichten und Patentanalysen zusammenführen, um das Screening zu beschleunigen und Zeitpläne gegenzuprüfen. Die hier aufgeführten Beispiele für Desk-Quellen sind illustrativ, und viele weitere öffentliche Materialien wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Aktivitätssignale in Ausgabenspannen umzuwandeln und die dahinterliegenden Annahmen einem Belastungstest zu unterziehen. Wir sprachen mit Discovery-Teams aus Pharma- und Biotech-Unternehmen, CRO-Führungskräften und Fachexperten aus den Bereichen Chemie, Screening und computergestützte Entdeckung und deckten dabei die wichtigsten globalen Regionen ab, damit sich das Ausgabenmodell nicht auf eine Geografie überanpasst.

Diese Gespräche klärten, was typischerweise extern eingekauft wird im Vergleich zu intern durchgeführten Arbeiten, wie die Einführung von Plattformen Budgets verschiebt (zum Beispiel Screening und strukturbasiertes Design) und wie sich die Preisgestaltung über frühe Projektphasen hinweg verändert. Dieser Input führte anschließend zu einer Präzisierung der endgültigen Gesamtwerte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 45% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den Discovery-Ausgabenpool anhand der sichtbaren F&E-Ausrichtung, des Umfangs aktiver niedermolekularer Programme und der Intensität der Frühphasenarbeit vor dem klinischen Einstieg rekonstruiert. Dieser Pool wird dann auf den Discovery-Workflow verteilt, basierend auf typischen Aufwandsverteilungen, die durch Experteneinschätzungen validiert wurden, gefolgt von Anpassungen für den Grad der Auslagerung und die durchschnittliche Preisgestaltung für gängige Discovery-Aktivitäten.

Um das Modell praktikabel und wiederholbar zu halten, stützen wir uns auf eine kleine Gruppe nachverfolgbarer Variablen, wie Frühphasen-Pipeline-Zahlen für kleine Moleküle, den Fluss präklinischer Kandidaten, Discovery-Outsourcing-Raten, die Einführung von Hochdurchsatz-Screening und strukturbasierten Ansätzen sowie typische Projektzeitpläne, die sich auf die annualisierten Ausgaben auswirken. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Programmstartraten und Outsourcing-Intensitäten abzubilden, wobei diese Szenarien anhand eines zukunftsgerichteten Konsenses der Primärbefragten eingegrenzt wurden. Zusätzlich wurde eine selektive Bottom-up-Prüfung mithilfe von Stichproben zu Projektkostenbereichen und Volumenindikatoren durchgeführt, und Lücken wurden durch konservative Mittelwerte geschlossen, wenn die Ausgaben nicht direkt beobachtbar waren, wobei die Auswirkungen anschließend in Sensitivitätsanalysen erneut getestet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die endgültigen Marktgesamtwerte mit unabhängigen Signalen wie Programmaktivitätsniveaus, erwartetem Durchsatz von Discovery zu Präklinik und öffentlich diskutierten F&E-Budgetbewegungen verglichen wurden. Starke Ausschläge wurden erneut auf Annahmeebene überprüft, und Ausreißer wurden für Folgegespräche gekennzeichnet, damit die Treiber verstanden und nicht als unerklärtes Rauschen belassen wurden.

Vor der Freigabe durchläuft das Modell eine mehrstufige interne Überprüfung, einschließlich Logikprüfungen zur Einheitswirtschaftlichkeit und Konsistenz über Jahre hinweg, gefolgt von einem abschließenden Analystendurchgang, um sicherzustellen, dass die neuesten öffentlichen Entwicklungen berücksichtigt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Discovery-Ausgaben oder Outsourcing-Muster verändern können.

Die Marktgröße für den Bereich Small-Molecule-Wirkstoffforschung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Entdeckung niedermolekularer Wirkstoffe können unterschiedlich ausfallen, da Unternehmen die Grenze an unterschiedlichen Workflow-Schritten ziehen und dann unterschiedliche Signale verwenden, um Aktivität in Geldwerte umzurechnen. Es hängt auch davon ab, ob die Schätzung Discovery als einen Ausgabenmarkt, einen Servicemarkt oder einen breiteren F&E-Sammelbegriff behandelt.

Die wichtigsten Ursachen für Abweichungen ergeben sich in der Regel daraus, was rund um die IND-Grenze einbezogen wird, wie Outsourcing gegenüber interner Discovery-Arbeit behandelt wird und ob Schätzungen angrenzende Posten wie klinische Arbeiten oder herstellungsbezogene Kosten in die Gesamtsumme einbeziehen. Der Zeitpunkt der Basisjahr-Währung und das Tempo, mit dem Annahmen aktualisiert werden, können die Werte ebenfalls verschieben, insbesondere wenn sich die Preisgestaltung für Discovery-Dienstleistungen und Trends bei der Plattformeinführung ändern.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 61,93 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 60,57 Mrd. USD (2025) | Die Zusammenfassung des Anwendungsbereichs ist auf höherer Ebene angesiedelt, sodass die Abgrenzungen rund um die Auswahl präklinischer Kandidaten und die Ausgaben für ermöglichende Plattformen nicht klar von angrenzender F&E getrennt sind, was die Gesamtsumme leicht komprimieren kann. |

| Branchen-Publisher B | 61,04 Mrd. USD (2025) | Die öffentliche Beschreibung betont die Segmentierung, doch die Ein- und Ausschlüsse rund um Arbeiten nach IND und herstellungsbezogene Kosten sind nicht vollständig ausgeführt, was verschieben kann, was als Discovery-Ausgaben gezählt wird. |

Signale wie der Fluss von Frühphasenprogrammen und die Rate, mit der Wirkstoffkandidaten in die präklinische Auswahl übergehen, gefolgt von einer Bestätigung durch Interviews zu typischen Outsourcing-Anteilen und Projektpreisen, werden verwendet, um Mordor Intelligence an den Discovery-Ausgaben bis zur präklinischen Kandidatenauswahl für kleine Moleküle auszurichten. Bei gleichem, über die Quellen hinweg verwendetem Jahr wird die verbleibende Differenz hauptsächlich durch Abgrenzungen des Anwendungsbereichs und die Häufigkeit erklärt, mit der zentrale Annahmen wie Preisgestaltung und Outsourcing-Durchdringung aktualisiert wurden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Entdeckung niedermolekularer Wirkstoffe?

Der Markt beläuft sich im Jahr 2026 auf 67,42 Milliarden USD und soll bis 2031 103,06 Milliarden USD erreichen.

Welcher therapeutische Bereich führt beim Umsatz?

Die Onkologie führt mit einem Anteil von 31,56 % im Jahr 2025, was die anhaltenden Investitionen in die Präzisionsmedizin widerspiegelt.

Welches Segment wächst am schnellsten?

Autoimmunprogramme weisen mit 12,25 % bis 2031 die höchste CAGR auf.

Warum sind PROTACs jetzt wichtig?

Sie ermöglichen den gezielten Proteinabbau, adressieren zuvor nicht angreifbare Proteine und wachsen mit einer CAGR von 17,87 %.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll aufgrund chinesischer Zulassungen und der Skalierung indischer Auftragsforschungsorganisationen mit einer CAGR von 11,21 % expandieren.

Wie verändert KI die Entdeckungszeiträume?

KI-native Plattformen haben die Zeitspanne von der Zielidentifizierung bis zur IND-Einreichung um bis zu 40 % verkürzt, wie die schnelle Progression von REC-1245 zeigt.

Seite zuletzt aktualisiert am: