In-Silico-Wirkstoffforschungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

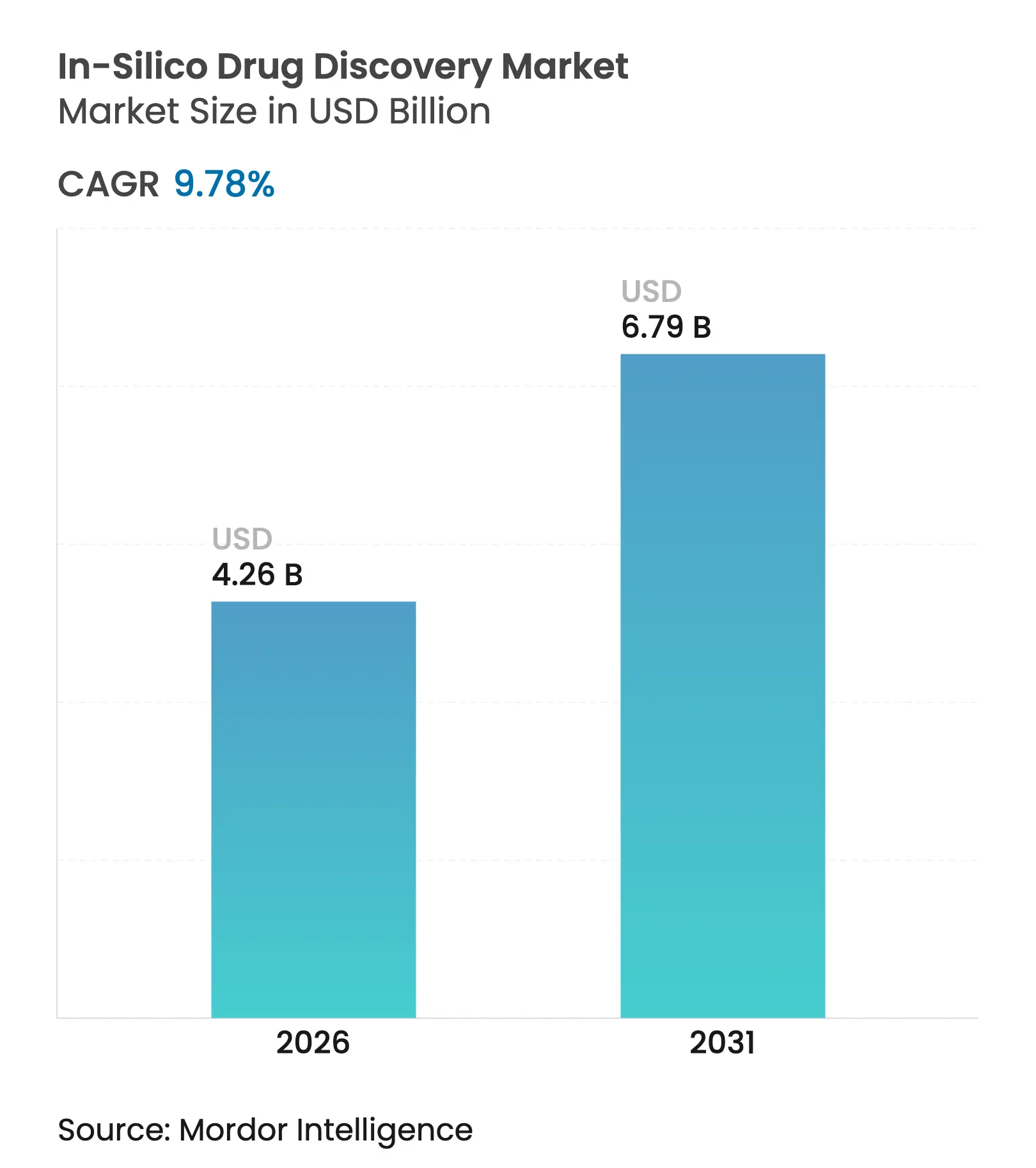

| Marktgröße (2026) | 4.26 Milliarden US-Dollar |

| Marktgröße (2031) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

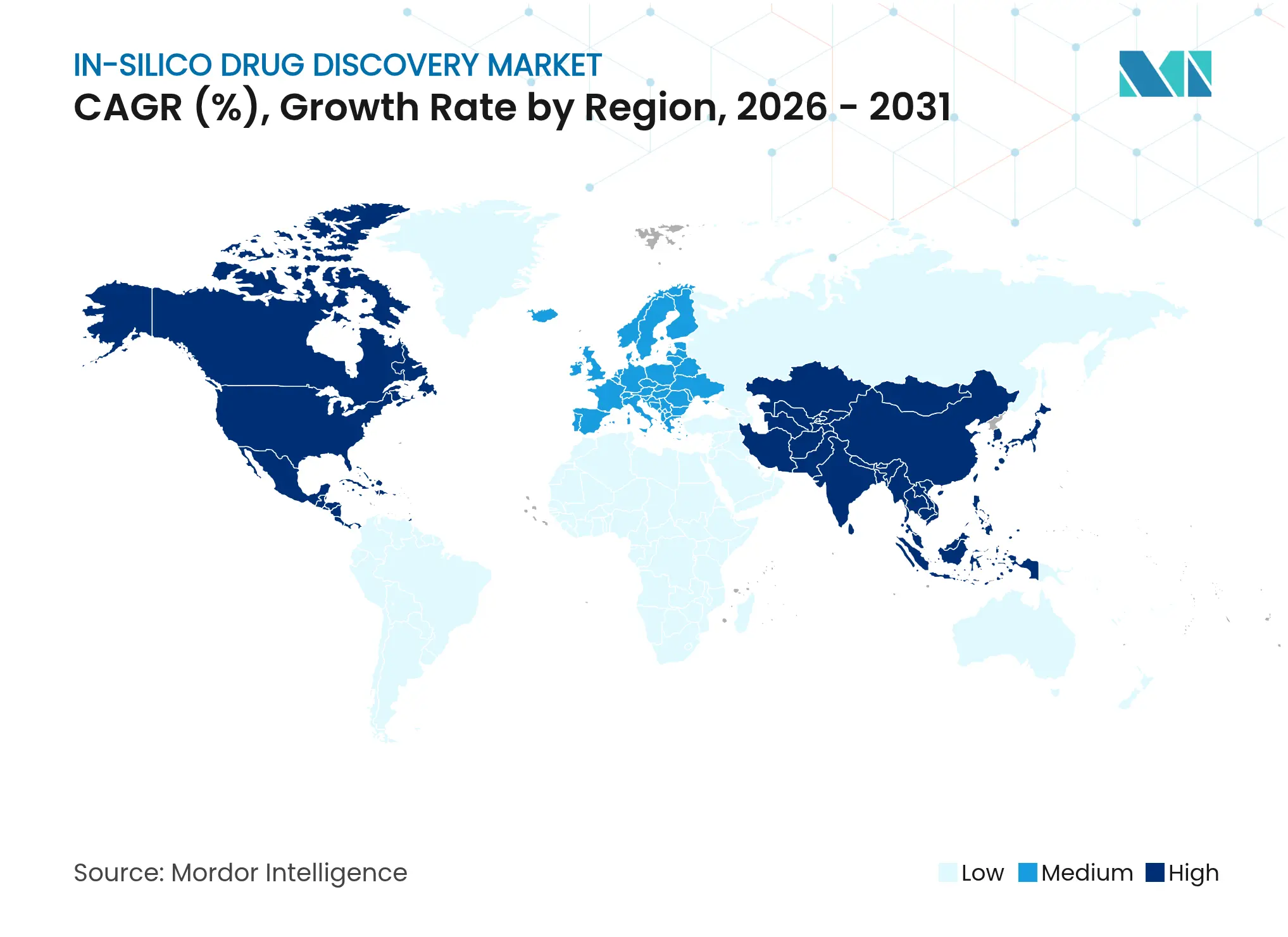

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In-Silico-Wirkstoffforschungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des In-Silico-Wirkstoffforschungsmarkts wird im Jahr 2026 auf 4,26 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,88 Milliarden USD, mit Projektionen für 2031 von 6,79 Milliarden USD, was einem Wachstum von 9,78 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die zunehmende Nutzung von virtuellem Screening, prädiktiver Modellierung und quantengestützten Simulationen wider, die Entdeckungszeiträume von Jahren auf Monate verkürzen und gleichzeitig die eskalierenden F&E-Ausgaben eindämmen, die mittlerweile 2,6 Milliarden USD pro zugelassener Therapie übersteigen. Pharmaunternehmen integrieren Cloud-natives Hochleistungsrechnen (HPC), um kleineren Biotechnologieunternehmen den Zugang zu demokratisieren, während Regulierungsbehörden KI-Leitlinien veröffentlichen, die Glaubwürdigkeitsanforderungen für computergestützte Modelle klären[1]Quelle: Nature Communications Medicine, "Klinisch-phasige KI-entwickelte Kandidaten," nature.com. Die Konsolidierung beschleunigt sich, da etablierte Unternehmen KI-native Plattformen erwerben, um differenzierte Algorithmen und automatisierte Synthese zu sichern. Investitionen in quantengestützte Pipelines, die molekulare Dynamik jenseits klassischer Grenzen auflösen können, signalisieren einen bevorstehenden Sprung in der Simulationsgenauigkeit, der die Priorisierung von Kandidaten neu gestalten wird.

Wichtigste Erkenntnisse des Berichts

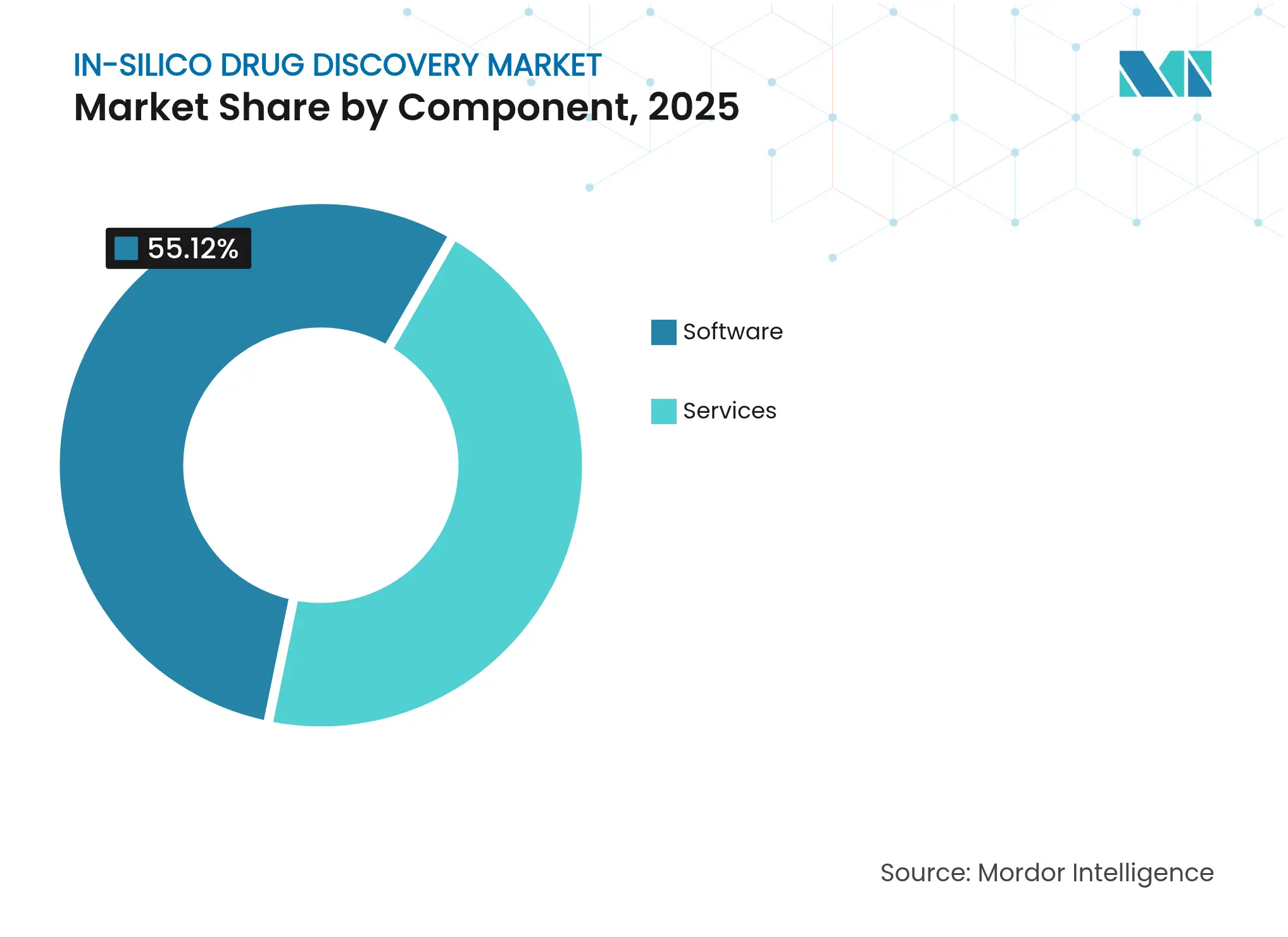

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 55,12 %; Dienstleistungen verzeichneten die schnellste CAGR von 6,93 % bis 2031.

- Nach Wirkstoffforschungsphase entfiel auf die Zielidentifizierung & -validierung im Jahr 2025 ein Marktanteil von 46,82 %, während die Trefferidentifizierung bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen wird.

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 36,61 % an der Marktgröße; die Neurologie expandiert bis 2031 mit einer CAGR von 8,83 %.

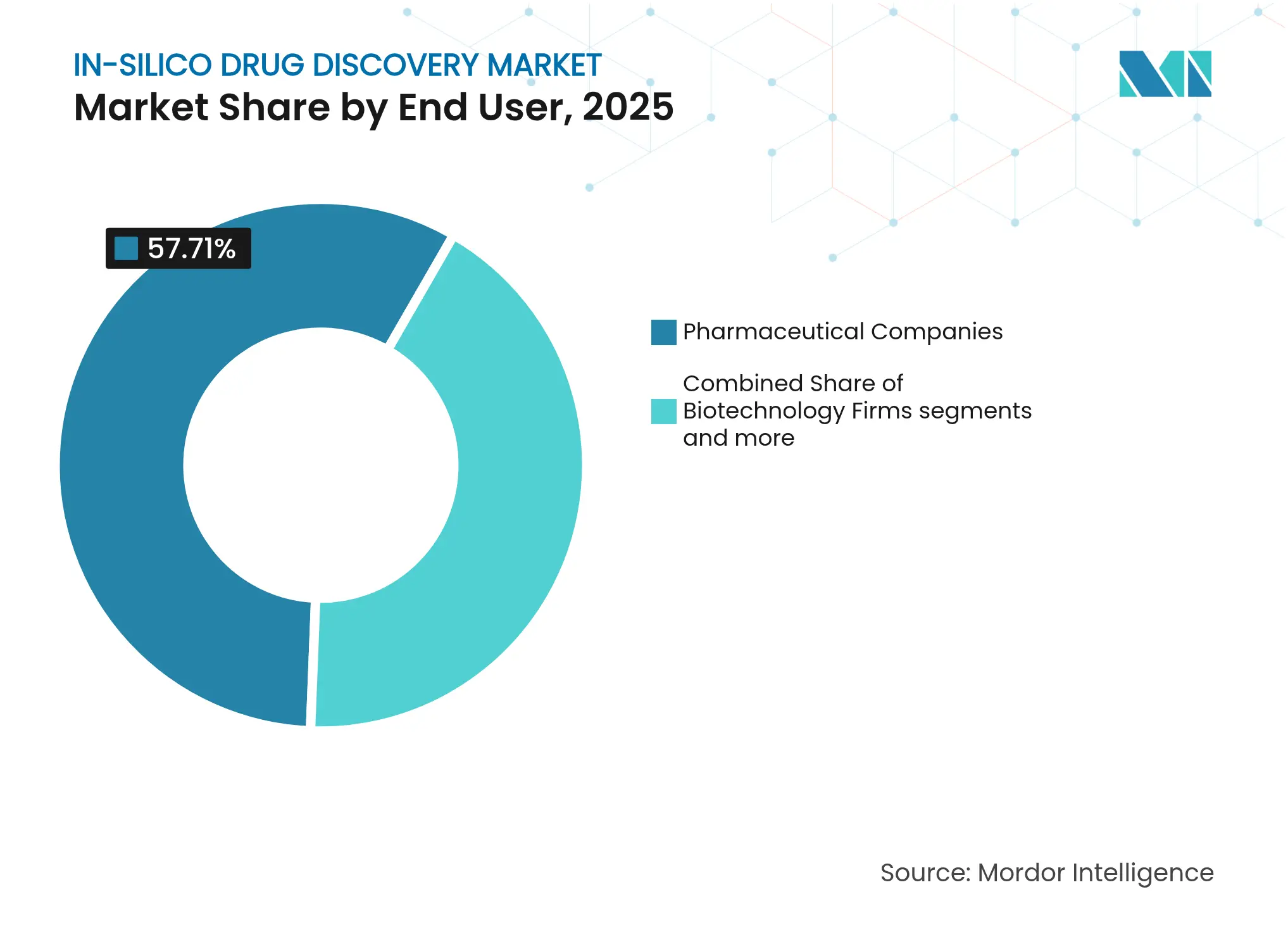

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 57,71 %, während Auftragsforschungsorganisationen (CROs) auf dem Weg zu einer CAGR von 8,33 % bis 2031 sind.

- Nach Bereitstellungsmodus kontrollierte die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 67,22 % und ist auf dem Weg zu einer CAGR von 7,81 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,61 %; Asien-Pazifik verzeichnet die stärkste CAGR von 8,86 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des In-Silico-Wirkstoffforschungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende KI-Nutzung bei der Trefferidentifizierung | +2.1% | Global, mit frühen Gewinnen in den USA, der EU und China | Kurzfristig (≤ 2 Jahre) |

| Cloud-natives HPC senkt Eintrittsbarrieren | +1.8% | Global, beschleunigt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Kosten erhöhen den ROI-Druck | +1.5% | Globale Pharmadrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Pharmaindustrie zu schnell scheiternden virtuellen Screens | +1.3% | Nordamerika & EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Regulatorische Sandboxen für In-Silico-Studien | +0.9% | US FDA, EMA-Regionen, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Digitale-Zwilling-Pipelines für Präzisionsmedizin | +0.7% | Fortgeschrittene Gesundheitssysteme weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende KI-Nutzung bei der Trefferidentifizierung

Generative KI-Plattformen bilden nun die Grundlage für mehr als 70 klinisch-phasige Kandidaten, was die rasche Integration von Sprachmodellen in molekulare Designworkflows widerspiegelt[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Überlegungen zur Nutzung von KI zur Unterstützung regulatorischer Entscheidungsfindung," fda.gov . INS018_055, das erste vollständig KI-entwickelte Molekül, das Phase 2 erreichte, demonstrierte einen Entdeckungszyklus von 18 Monaten anstelle des historischen mehrjährigen Durchschnitts. Atomwises Studie mit 318 Zielmolekülen bestätigte, dass die algorithmische Erkundung des chemischen Raums strukturell neuartige Gerüste in großem Maßstab liefert. Onkologieprogramme profitieren am meisten, da KI die komplexe Tumorheterogenität untersuchen kann, um nicht angreifbare Signalwege aufzudecken. Die nächste Inflexion wird Quantenhardware mit KI koppeln, um Bindungsfreienergieberechnungen zu verfeinern und präzisere Affinitätsvorhersagen zu ermöglichen, die das frühzeitige Triaging stärken.

Cloud-natives HPC senkt Eintrittsbarrieren

Abonnementbasiertes HPC, das über hyperscale Clouds bereitgestellt wird, ermöglicht es Start-ups, Screens mit mehreren Millionen Verbindungen ohne kapitalintensive Servercluster durchzuführen. Exscientia startete eine AWS-gestützte Pipeline, die generatives Design mit Roboterlabors kombiniert, Design-Herstell-Test-Zyklen verkürzt und eine unterbrechungsfreie Synthese rund um die Uhr ermöglicht. Große Pharmaunternehmen integrieren zunehmend Google Vertex AI für föderiertes Modelltraining, sodass interne Datensätze hinter Firewalls verbleiben können, während sie Erkenntnisse zu globalen Modellen beitragen. Im asiatisch-pazifischen Raum umgeht die Cloud-Nutzung Infrastrukturdefizite und lenkt die Region in Richtung zweistelligen Adoptionswachstums. Umfangreiche Sicherheits- und Compliance-Tools von Anbietern haben frühere Bedenken hinsichtlich der Datensouveränität zerstreut und unternehmensweite Migrationen angeregt.

Steigende F&E-Kosten erhöhen den ROI-Druck

Die durchschnittliche Investition zur Sicherung einer neuen molekularen Einheit überstieg im Jahr 2024 2,6 Milliarden USD, was die Nachfrage nach prädiktiven Simulationen verstärkt, die Spätphasenversagen reduzieren. Die klinische Abbrecherquote liegt weiterhin bei nahezu 90 %, sodass die digitale Modellierung von Toxizität und Pharmakokinetik vor Tierstudien Hunderte von Millionen pro Wirkstoff einsparen kann. Quantengestützte Workflows liefern bereits Tausende von lebensfähigen Leitstrukturen gegen Krebsproteine in silico und verdeutlichen das Kosteneinsparungspotenzial. Die wirtschaftliche Lage ist besonders angespannt bei seltenen Krankheiten mit kleinen Patientenpopulationen, wo virtuelle Ansätze Nischenprogramme kommerziell realisierbar machen. Als Reaktion darauf reservieren führende Pharmaunternehmen nun bis zu 25 Millionen USD jährlich für Quantencomputing-Pilotprojekte, in der Erwartung, dass subangström-genaue Berechnungen Pipelines weiter entrisiken werden.

Verlagerung der Pharmaindustrie zu "schnell scheiternden" virtuellen Screens

Arzneimittelentwickler stellen zunehmend virtuelle Bibliotheken mit Millionen von Molekülen vor, bevor sie Chemieressourcen einsetzen, und lehnen schwache Binder innerhalb von Tagen ab. Digitale-Zwilling-Patientenkohorten simulieren Wirksamkeit und Sicherheit, und die US FDA hat ihre Definition von In-Silico-Studien auf diese komplexen Modelle ausgeweitet. Model Medicines erzielte eine perfekte Trefferquote bei der antiviralen Priorisierung durch die Einbettung generativer KI in iterative Screen-Validierungs-Zyklen. Mit der Erweiterung struktureller Datenbanken kann KI chemische Nachbarschaften erkunden, die früher rechnerisch unerschwinglich waren, und ermöglicht es Entdeckungsprogrammen, schnell auf lebensfähige Gerüste umzuschwenken. Diese Denkweise beschleunigt die Entscheidungsfindung und entspricht der Präferenz der Investoren für kapitaleffiziente Meilensteine.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modellverzerrung durch veraltete Datensätze | -1.2% | Global, ausgeprägt in Studien mit diversen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Mangel an Computerchemikern | -1.0% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unklarheit beim geistigen Eigentum für KI-generierte Moleküle | -0.8% | Global, regulatorische Unsicherheit weltweit | Langfristig (≥ 4 Jahre) |

| Kostenbeschränkungen bei Quantenhardware | -0.6% | Fortgeschrittene Forschungseinrichtungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modellverzerrung durch veraltete Datensätze

Historische Repositorien repräsentieren diverse ethnische Gruppen und seltene Krankheitsphänotypen unzureichend, was das Risiko voreingenommener KI-Ausgaben birgt, die in realen Bevölkerungsgruppen unterdurchschnittlich abschneiden. Molekülbibliotheken tendieren häufig zu gut erforschten Gerüsten, was die algorithmische Kreativität bei vernachlässigten Erkrankungen einschränkt. Regulierungsbehörden schreiben nun Diversitätsprüfungen für Trainingsdaten vor, was Unternehmen dazu veranlasst, in Konsortien zu investieren, die inklusive Datensätze kuratieren. Ohne Abhilfemaßnahmen könnten voreingenommene Vorhersagen Patienten gefährden und Sponsoren regulatorischen Rückschlägen aussetzen, was die Adoptionsraten bei vorsichtigen Interessengruppen dämpft.

Mangel an Computerchemikern

Die Branchennachfrage nach KI-kompetenten Chemikern übersteigt die Absolventenproduktion, was Projektzeitpläne belastet und Talentkosten in die Höhe treibt. Spezialisierte Programme wie der KI-gestützte Wirkstoffforschungs-MSc der UCSF nehmen begrenzte Kohorten auf, die nicht ausreichen, um den globalen Bedarf zu decken. Unternehmen begegnen dem mit Online-Zertifizierungen von Schrödinger und internen Akademien, die Laborwissenschaftler in der Programmierung weiterbilden, doch der Fortschritt ist schrittweise. Talentlücken sind im asiatisch-pazifischen Raum ausgeprägt, wo das Marktwachstum die lokale Ausbildungskapazität übersteigt und Unternehmen dazu veranlasst, Aufgaben an CROs auszulagern. Anhaltende Engpässe riskieren, den Algorithmus-Einsatz zu verlangsamen und Leistungsunterschiede zwischen ressourcenreichen multinationalen Unternehmen und kleineren Marktteilnehmern zu vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen festigen ihre Dominanz

Software hielt im Jahr 2025 55,12 % des Umsatzes, da Labore Nassbank-Daten, Cheminformatik und Bioinformatik in einheitliche Arbeitsbereiche integrierten, die den Entscheidungsfluss innerhalb des In-Silico-Wirkstoffforschungsmarkts optimieren. Diese Plattformen bieten modulare Abonnementtarife, erleichtern Upgrades und ermöglichen Quantenmechanik-Plug-ins, die die Docking-Genauigkeit erhöhen. Dienstleistungen hingegen sollen jährlich um 6,93 % wachsen, da Unternehmen ohne interne KI-Teams die Algorithmusverfeinerung und -validierung an spezialisierte CROs auslagern.

Softwaresuiten von Schrödinger und Chemical Computing Group integrieren Quantenmechanik und Methoden zur Berechnung freier Energiestörungen, was die Genauigkeit der Vorhersage molekularer Eigenschaften erweitert. Cloud-native Bereitstellungen beseitigen Hardwarebeschränkungen und verleiten venture-finanzierte Biotechs dazu, Screens von 10.000 auf 10 Millionen Verbindungen ohne Kapitalaufwand zu skalieren. Die Integration von Multi-Omics-Datenströmen mit der Sprachmodellgenerierung differenziert das Angebot weiter und ermöglicht ganzheitliche Erkenntnisse, die molekulare, zelluläre und klinische Domänen überbrücken, und stärkt die Anbieterbindung innerhalb des wachsenden In-Silico-Wirkstoffforschungsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstoffforschungsphase: Leitstrukturoptimierung gewinnt strategische Aufmerksamkeit

Die Zielidentifizierung blieb im Jahr 2025 der Umsatzführer, unterstützt durch die Fähigkeit der KI, Multi-Omics-Repositorien zu durchsuchen und nicht offensichtliche therapeutische Knotenpunkte aufzudecken. Die Trefferidentifizierung ist mit einem jährlichen Wachstum von 7,34 % positioniert, gestützt durch generative Modelle, die schnell neuartige Chemotypen aufzählen. Die Leitstrukturoptimierung steht nun im strategischen Fokus, da geringfügige Anpassungen der Polarität, Löslichkeit oder Off-Target-Profile ein ansonsten lebensfähiges Gerüst in Richtung klinischer Realisierbarkeit lenken können, was die Marktgröße des In-Silico-Wirkstoffforschungsmarkts für diese Phase direkt beeinflusst.

Quantengestützte Freienergieberechnungen verringern Vorhersagefehlermargen und ermöglichen es Forschern, die besten Kandidaten vor der Synthese zu priorisieren, was wertvolle Chemiebatches schont. Die Kandidatenvalidierung nutzt physiologisch basierte pharmakokinetische Modellierung, um Wechselwirkungen über Polypharmazie-Regime hinweg vorherzusagen – eine kritische Fähigkeit, da Patientenpopulationen altern. Plattformen, die Docking, ADMET und Syntheseroutendesign in einem Workflow verbinden, verkürzen Entwicklungszyklen und steigern die Qualitätskennzahlen von Wirkstoffen im gesamten In-Silico-Wirkstoffforschungsmarkt.

Nach Therapiegebiet: Onkologie behält den Vorrang

Die Onkologie repräsentierte im Jahr 2025 36,61 % des Marktanteils des In-Silico-Wirkstoffforschungsmarkts, da die genomische Komplexität des Sektors gut mit KI-gestützter Multi-Omics-Analytik harmoniert. Die Neurologie, die voraussichtlich um 8,83 % pro Jahr wachsen wird, profitiert von Deep-Learning-Modellen, die neuronale Signalübertragung und Proteinfehlfaltungsereignisse simulieren, die bei neurodegenerativen Erkrankungen eine Rolle spielen. Die kardiovaskuläre Forschung, die zunehmend auf virtuelle Zwillings-Hämodynamik angewiesen ist, hat an Dynamik gewonnen, da prädiktive Modellierung die Dosierung personalisiert.

Programme für Infektionskrankheiten demonstrieren anhaltende Relevanz nach COVID-19 und nutzen KI für die Vorhersage von Antigenverschiebungen und die schnelle Auswahl von Impfstoffzielen. Stoffwechselerkrankungen wie Diabetes erhalten inmitten der Adipositas-Epidemie erneute Aufmerksamkeit, wo große phänotypische Datensätze maschinelle Lernklassifikatoren für die Zielpriorisierung speisen. Interdisziplinäre Fortschritte treiben somit die therapeutische Diversifizierung innerhalb des wachsenden In-Silico-Wirkstoffforschungsmarkts voran.

Nach Endnutzer: CROs treiben ausgelagertes Wachstum voran

Pharma- und Biotechnologieunternehmen kontrollierten im Jahr 2025 57,71 % der Ausgaben und nutzten interne Plattformen und maßgeschneiderte KI-Module. CROs wuchsen am schnellsten mit einer CAGR von 8,33 %, da Auftraggeber flexible Kapazitäten und spezialisierte Algorithmen ohne die Einstellung knapper Talente suchten. Biotechnologie-Start-ups sind stark auf Cloud-Ökosysteme angewiesen, was die F&E-Schlagkraft gegenüber großen Pharmaunternehmen angleicht und die Beteiligung innerhalb der In-Silico-Wirkstoffforschungsbranche verbreitert.

Akademische Zentren betreiben weiterhin grundlegende Forschung und tragen Docking-Benchmarks und Open-Source-Modelle bei, die die Innovationsbasis erhöhen, aber aufgrund von Finanzierungsbeschränkungen einen bescheidenen Umsatzanteil halten. Strategische Dreierkooperationen zwischen Pharma, CRO und Wissenschaft nehmen zu und bündeln Verbindungsbibliotheken, virtuelle Screening-Pipelines und Krankheitsexperten, um ehrgeizige Programme zu entrisiken, die auf erstklassige Modalitäten abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Migration beschleunigt sich

Cloud-Architekturen erfassten im Jahr 2025 67,22 % des Umsatzes und skalieren jährlich um 7,81 %, da elastisches Computing, versionskontrollierte Umgebungen und globale Zusammenarbeit traditionelle On-Premise-Server übertreffen. Die COVID-19-Pandemie normalisierte verteilte Projektteams und validierte Remote-Workflows weiter. Hybridmodelle bestehen bei großen Pharmaunternehmen aus Souveränitätsgründen fort, weichen jedoch allmählich mandantenfähigen, auf Life Sciences spezialisierten Clouds, die DSGVO-, HIPAA- und GxP-Anforderungen erfüllen.

Sicherheitsfortschritte, einschließlich vertraulichem Computing und privaten KI-Enklaven, mindern Bedenken hinsichtlich Datenexfiltration. Integrierte Marktplätze für Verbindungsbibliotheken, Eigenschaftsvorhersage-APIs und Syntheseroutenplaner ermöglichen eine durchgängige virtuelle Wirkstoffforschung in einem einzigen Abonnement und steigern den Customer Lifetime Value für führende Anbieter im wachsenden In-Silico-Wirkstoffforschungsmarkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,61 %, gestützt durch robuste Risikokapitalfinanzierung, progressive FDA-Leitlinien, die KI-gestützte Einreichungen ermöglichen, und tiefgreifende Quantencomputing-Expertise, die in Technologiezentren konzentriert ist. Eine Reihe hochkarätiger Partnerschaften, darunter Schrödingers Vereinbarung im Wert von 2,3 Milliarden USD mit Novartis, signalisiert das Vertrauen der Investoren in die algorithmische Führungsposition der Region.

Europa behält eine bedeutende Größe aufgrund starker öffentlicher Forschung und harmonisierter regulatorischer Rahmenbedingungen, die tierversuchsfreie Testalternativen priorisieren. Die laufenden Leitlinien der Europäischen Arzneimittel-Agentur zur modellgestützten Arzneimittelentwicklung erhöhen die Akzeptanz von In-Silico-Dossiers in den wichtigsten EU-Märkten, unterstützen eine stetige Adoption und treiben das regionale Wachstum des In-Silico-Wirkstoffforschungsmarkts voran.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,86 %, angetrieben durch Chinas vielfache Zunahme klinischer Studien und Japans nationale Initiativen zur Förderung generativer KI in den Biowissenschaften. Staatliche Unterstützung für öffentlich-private Partnerschaften und Cloud-First-Strategien senken Eintrittsbarrieren und laden neue regionale Bio-Innovatoren zur Teilnahme am In-Silico-Wirkstoffforschungsmarkt ein. Andernorts entwickeln sich Lateinamerika sowie der Nahe Osten und Afrika schrittweise, nutzen Cloud-Plattformen zur Überwindung von HPC-Infrastrukturdefiziten und schließen Kapazitätsaufbauallianzen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei etablierte Pioniere der computergestützten Chemie mit KI-nativen Neueinsteigern konkurrieren, deren Datenarchitekturen Cloud-geboren sind. Schrödinger kombiniert über 30 Jahre physikbasierter Methoden mit maschineller Lernbeschleunigung, zieht Blockbuster-Partnerschaften an und erweitert prädiktive Toxikologieinitiativen, die durch philanthropische Finanzierung unterstützt werden. Die Fusion von Recursion und Exscientia im Wert von 688 Millionen USD ist ein Beispiel für horizontale Integration, die darauf abzielt, automatisierte Synthese, bildbasierte Phänomik und generatives Design in einem Stack zu vereinen.

Technologiegiganten intensivieren den Wettbewerb: NVIDIA liefert GPU-beschleunigte Frameworks für molekulare Dynamik und kooperiert mit Novo Nordisk an maßgeschneiderten KI-Supercomputern für kardiometabolische Pipelines. Googles Isomorphic Labs sicherte sich eine Finanzierung von 600 Millionen USD, um DeepMinds Modellierungsdurchbrüche in kommerzielle Wirkstoffforschungsverträge umzuwandeln. Quantencomputing-Anbieter, darunter IonQ, erproben Wirkstoffbindungssimulationen mit AstraZeneca und legen den Grundstein für differenzierte Wertversprechen, sobald die Hardware skaliert. Insgesamt werden Plattforminteroperabilität, Datenqualitäts-Governance und automatisierte Nasslab-Integration die langfristige Marktstellung im In-Silico-Wirkstoffforschungsmarkt bestimmen.

Marktführer der In-Silico-Wirkstoffforschungsbranche

Nova

Insilico Medicine Inc.

Clarivate

Dassault Systèmes SE

InSilicoTrials Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Isomorphic Labs gab eine externe Finanzierungsrunde von 600 Millionen USD bekannt, um die KI-gestützte Entdeckung in mehreren Therapiegebieten zu beschleunigen.

- Januar 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) veröffentlichte einen Leitlinienentwurf zur KI-Nutzung in der Arzneimittelentwicklung und etablierte risikobasierte Rahmenbedingungen für die Modellglaubwürdigkeit.

- Januar 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) stellte in Zusammenarbeit mit Dassault Systèmes das Playbook für In-Silico-klinische Studien vor. Das Playbook hebt die Nutzung virtueller Menschenmodellierung und generativer KI im Programm hervor, um In-Silico-klinische Studien sowohl für Medizinprodukte als auch für Arzneimittel zu entwickeln.

Berichtsumfang des globalen In-Silico-Wirkstoffforschungsmarkts

Gemäß dem Umfang des Berichts bezieht sich In-Silico-Wirkstoffforschung auf den Einsatz computergestützter Techniken und Simulationen zur Identifizierung, Entwicklung und Bewertung potenzieller Wirkstoffkandidaten.

Der In-Silico-Wirkstoffforschungsmarkt ist nach Produkt, Therapiegebiet und Endnutzer segmentiert. In Bezug auf Produkte ist der Markt in Software und Dienstleistungen segmentiert. In Bezug auf Therapiegebiete ist der Markt in Onkologie, Infektionskrankheiten, Kardiologie, Neurologie, Diabetes und andere Therapiegebiete segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen, akademische Institute und Forschungszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Zielidentifizierung & -validierung |

| Trefferidentifizierung |

| Leitstrukturoptimierung |

| Kandidatenvalidierung |

| Onkologie |

| Neurologie |

| Kardiovaskulär |

| Infektionskrankheiten |

| Stoffwechselerkrankungen |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| On-Premise |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Wirkstoffforschungsphase | Zielidentifizierung & -validierung | |

| Trefferidentifizierung | ||

| Leitstrukturoptimierung | ||

| Kandidatenvalidierung | ||

| Nach Therapiegebiet | Onkologie | |

| Neurologie | ||

| Kardiovaskulär | ||

| Infektionskrankheiten | ||

| Stoffwechselerkrankungen | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In-Silico-Wirkstoffforschungsmarkt?

Die Größe des In-Silico-Wirkstoffforschungsmarkts soll im Jahr 2026 4,26 Milliarden USD erreichen und mit einer CAGR von 9,78 % auf 6,79 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle In-Silico-Wirkstoffforschungsmarkt?

Im Jahr 2026 soll die Größe des In-Silico-Wirkstoffforschungsmarkts 4,26 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im In-Silico-Wirkstoffforschungsmarkt?

Nova, Insilico Medicine Inc., Clarivate, Dassault Systèmes SE und InSilicoTrials Technologies sind die wichtigsten Unternehmen, die im In-Silico-Wirkstoffforschungsmarkt tätig sind.

Welche Region wächst am schnellsten im In-Silico-Wirkstoffforschungsmarkt?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am In-Silico-Wirkstoffforschungsmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im In-Silico-Wirkstoffforschungsmarkt.

Welche Jahre deckt dieser In-Silico-Wirkstoffforschungsmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des In-Silico-Wirkstoffforschungsmarkts auf 4,26 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des In-Silico-Wirkstoffforschungsmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des In-Silico-Wirkstoffforschungsmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: