Marktgröße und Marktanteil für qPCR-Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

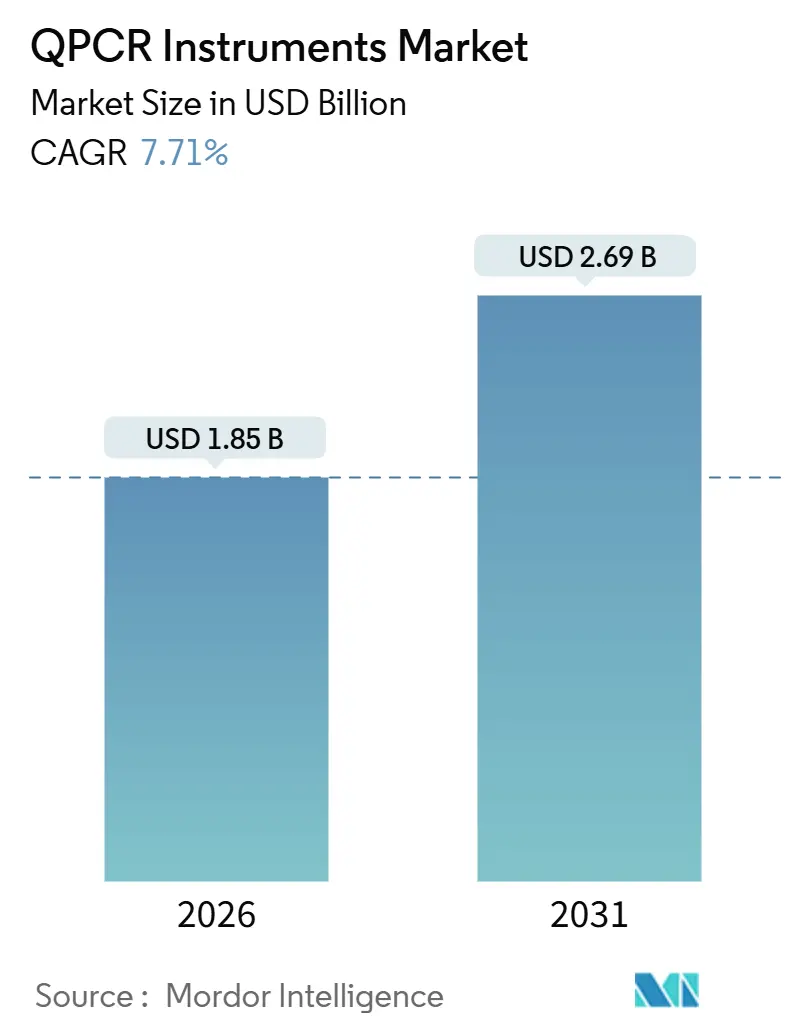

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

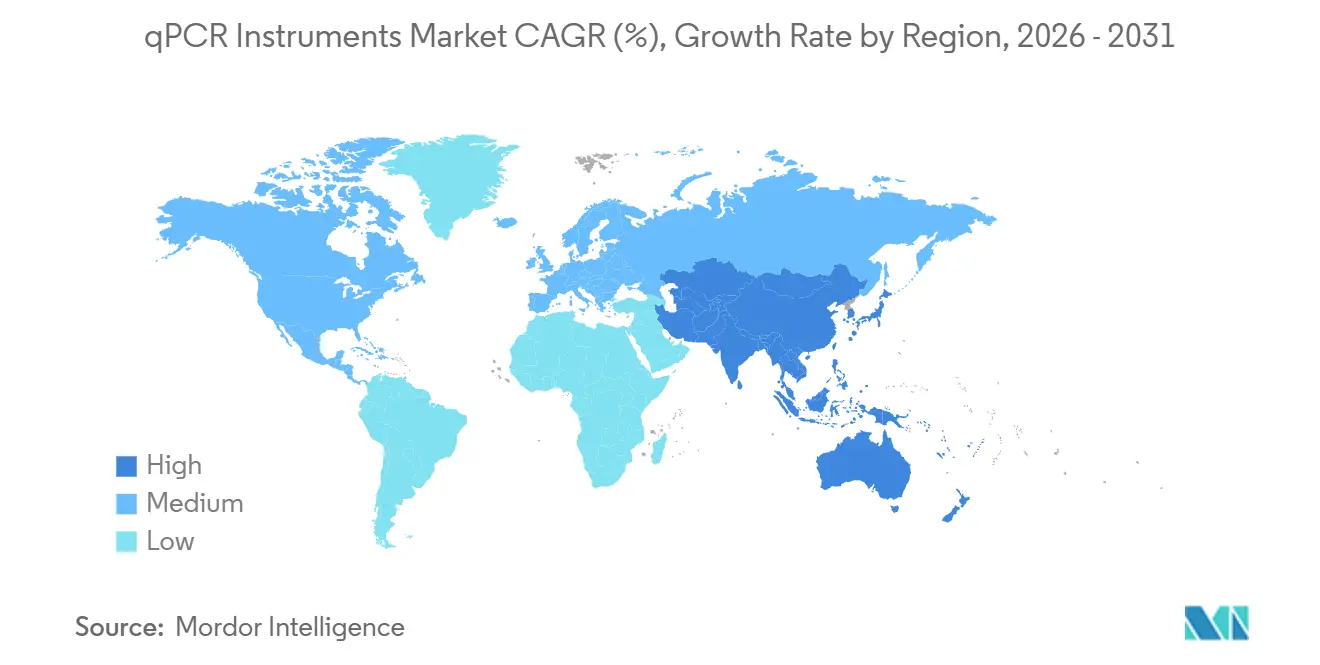

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

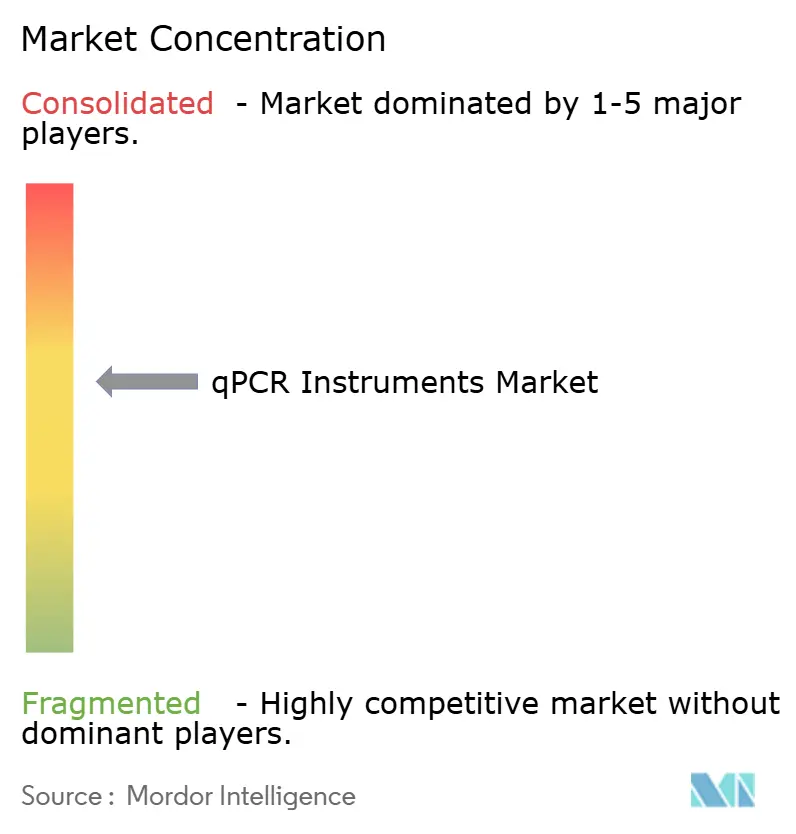

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für qPCR-Instrumente von Mordor Intelligence

Die Marktgröße für qPCR-Instrumente wird im Jahr 2026 auf 1,85 Milliarden USD geschätzt und soll bis 2031 auf 2,69 Milliarden USD anwachsen, was einer CAGR von 7,71 % über den Prognosezeitraum entspricht. Die rasche Durchsetzung der endgültigen Regelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu laborentwickelten Tests (LDT), der wachsende Bedarf an Echtzeit-Qualitätskontrolle in der Herstellung von Zell- und Gentherapien sowie der allgemeine Trend zur dezentralisierten molekularen Diagnostik beschleunigen die Erneuerungszyklen von Kapitalanlagen und stützen damit das Nachfragewachstum. Labore, die veraltete Thermozykler ersetzen, priorisieren nun Audit-Trail-Funktionalität, laserbasierte Multiplex-Optik und 21-CFR-Teil-11-fähige Software, die regulatorische Einreichungen vereinfachen. Kostenträger, die die Erstattung für Multi-Gen-Sequenzierungspanels einschränken, weisen Kliniker auf gezielte qPCR-Assays hin, wenn eine schnelle Antwort auf einen einzelnen Biomarker klinisch ausreichend ist, wodurch die Instrumentenauslastung auch in Krankenhäusern mit umfangreicher Sequenzierungsausstattung erhalten bleibt. Unterdessen sind Vektorkopienanzahl-Tests, Restmengen-DNA-Quantifizierung und die Erkennung von Verunreinigungen im Prozess zu obligatorischen Freigabe-Assays für kommerziell zugelassene Gentherapien geworden, wodurch der Markt für qPCR-Instrumente tiefer in biopharmazeutische Produktionsabläufe eingebettet wird.

Wichtigste Erkenntnisse des Berichts

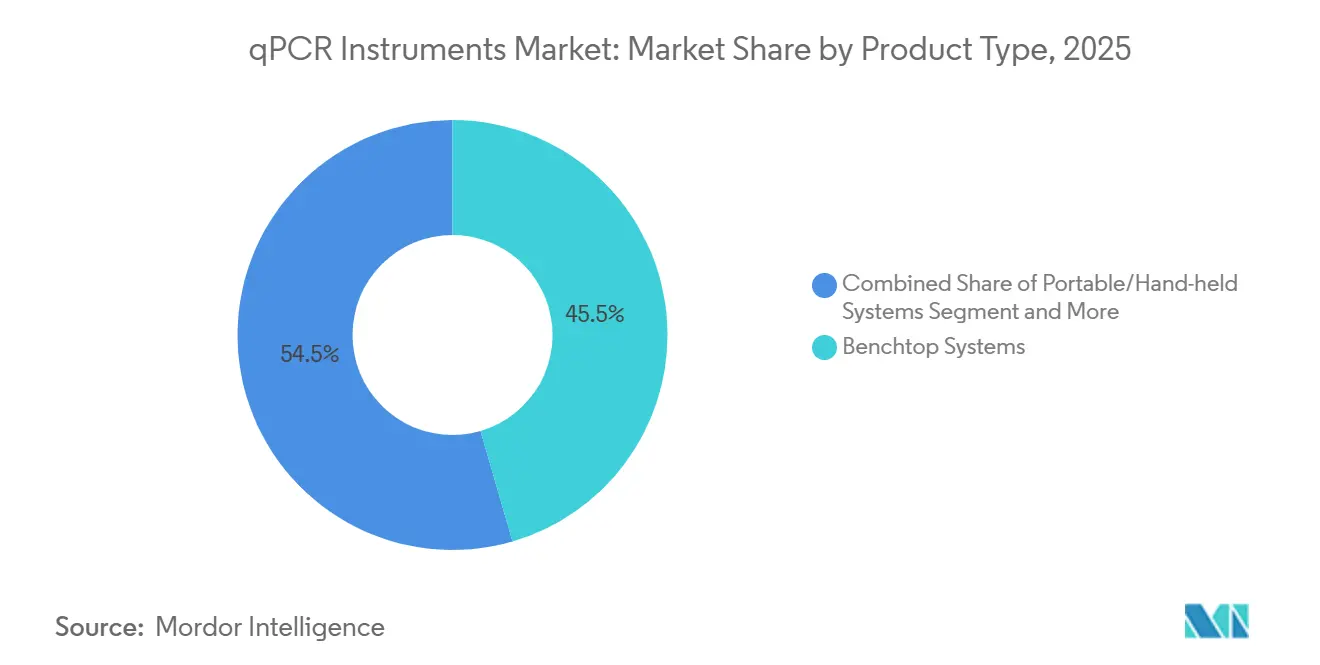

- Nach Produkttyp führten Tischgeräte mit einem Marktanteil von 45,55 % bei qPCR-Instrumenten im Jahr 2025, während tragbare und handgehaltene Systeme bis 2031 eine CAGR von 11,25 % verzeichnen sollen – die höchste unter allen Produkttypen.

- Nach Durchsatzkapazität entfielen auf Mittel-Durchsatz-Instrumente (48–384 Wells) 50,53 % des Umsatzes im Jahr 2025, während Niedrig-Durchsatz-Plattformen mit einer CAGR von 12,85 % aufgrund der Einführung von Point-of-Care-Lösungen zulegen.

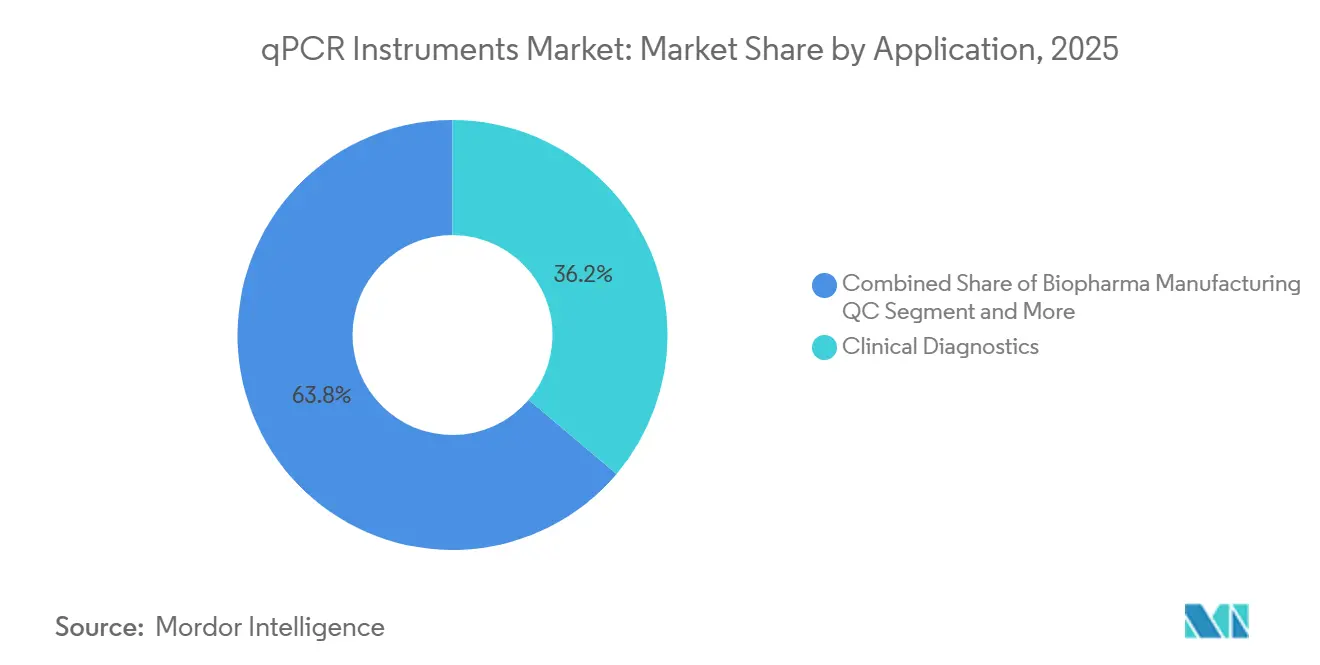

- Nach Anwendung entfiel auf die klinische Diagnostik ein Anteil von 36,23 % der Anwendungen im Jahr 2025, während die Qualitätskontrolle in der biopharmazeutischen Herstellung mit einer CAGR von 11,15 % am schnellsten wächst.

- Nach Endnutzer hielten Krankenhäuser und Referenzlabore im Jahr 2025 einen Umsatzanteil von 40,25 %, während CROs und CDMOs voraussichtlich mit einer CAGR von 12,21 % wachsen werden, da die Auslagerung von Biomarker-Tests zunimmt.

- Nach Geografie trug Nordamerika 38,15 % zum Umsatz 2025 bei, während der asiatisch-pazifische Raum bis 2031 das höchste regionale Wachstum mit einer CAGR von 10,51 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für qPCR-Instrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Präzisions- und Begleitdiagnostik-Tests | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Infektionskrankheiten-Screenings nach COVID-19 | +1.5% | Global, mit Schwerpunkt in APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Zunehmende NGS-Workflow-Engpässe verlagern die Nachfrage zurück zu qPCR | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausbau dezentralisierter/POC-Molekulardiagnostik-Einführungen | +1.4% | APAC als Kernmarkt, Ausweitung auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Assay-Design-Plattformen verkürzen die Zeit bis zum Ergebnis | +0.9% | Nordamerika und EU, frühe Einführung in China | Mittelfristig (2–4 Jahre) |

| Staatliche Bioüberwachungsprogramme | +0.9% | Global, angeführt von Behörden des öffentlichen Gesundheitswesens in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Präzisions- und Begleitdiagnostik-Tests

Arzneimittelentwickler reichten im Jahr 2024 14 neue von der FDA zugelassene Begleitdiagnostika ein, die auf qPCR basieren – ein Anstieg von 56 % gegenüber 2023 –, was die wachsende Unverzichtbarkeit der Plattform für Einzelgen-Onkologiemarker und Freigabe-Assays für Zelltherapien signalisiert. Die CAR-T-Sponsoren Kite Pharma und Novartis integrieren beide hochempfindliche qPCR oder Droplet-Digital-PCR in ihre Herstellungsprotokolle, was die Grundnachfrage erhöht. Kostenträger verstärken diesen Trend, indem sie die Erstattung von Onkologiemedikamenten an Begleitdiagnostik-Nachweise knüpfen, was Krankenhäuser dazu veranlasst, konforme Instrumente zu unterhalten, selbst wenn NGS-Systeme vor Ort vorhanden sind. Die In-vitro-Diagnostik-Verordnung (IVDR) der EU führt bis 2027 schrittweise strenge Rückverfolgbarkeitsanforderungen ein, was qPCR-Plattformen mit validierter optischer Kalibrierung und Datenintegritätsprotokollen weiter begünstigt. Insgesamt festigen diese Kräfte den Markt für qPCR-Instrumente als regulatorischen Eckpfeiler in den Wegen der Präzisionsmedizin.

Anstieg der Infektionskrankheiten-Screenings nach COVID-19

Nationale Pandemie-Investitionen wurden für die routinemäßige Erregerüberwachung umgewidmet, wodurch eine erhöhte Instrumentenauslastung erhalten bleibt. Die Pathogen Genomics Centers of Excellence der CDC führen nun Ausbruchs-Screenings mit schneller qPCR-Triage durch, bevor eine Sequenzierungsbestätigung erfolgt, was die Untersuchungsdurchlaufzeit von 10 Tagen auf 48 Stunden verkürzt. Die im September 2024 veröffentlichten WHO-Leitlinien empfehlen den Mitgliedstaaten, eine qPCR-Kapazität von mindestens 1 Test pro 1.000 Einwohner pro Woche für Atemwegserreger aufrechtzuerhalten. Das Integrierte Krankheitsüberwachungsprogramm Indiens stellte 120 Millionen USD für tragbare Geräte in Bezirkslaboren bereit – eine Beschaffung, die allein die regionale installierte Basis um Tausende von Instrumenten erhöht. Nachhaltige staatliche Finanzierung schützt den Markt für qPCR-Instrumente vor zyklischen Ausgaben des Privatsektors.

Zunehmende NGS-Workflow-Engpässe verlagern die Nachfrage zurück zu qPCR

Die mittlere Durchlaufzeit für krankenhausbetriebene gezielte NGS-Panels beträgt weiterhin 9–10 Tage, verglichen mit qPCR-Ergebnissen am nächsten Tag, was Onkologen dazu veranlasst, PCR-basierte EGFR- und KRAS-Tests zu bestellen, wenn Behandlungsentscheidungen zeitkritisch sind. Illumina räumte in seinem 10-K-Bericht 2024 ein, dass klinische Kunden qPCR-Triage-Assays verwenden, um Proben für die Sequenzierung auszuwählen – ein Trend, der Labore mit dualer Modalität aufrechterhält. In der Bioverarbeitung bietet qPCR eine Quantifizierung viraler Vektoren am selben Tag, während sequenzierungsbasierte Qualitätskontrolle mehrere Tage Chargenhaltezeit hinzufügt, was den operativen Wert der Echtzeit-PCR unterstreicht.

Ausbau dezentralisierter/POC-Molekulardiagnostik-Einführungen

Das GeneXpert-Netzwerk von Cepheid überstieg bis Ende 2024 35.000 Installationen, von denen 40 % in Nicht-Krankenhausstandorten wie Apotheken und Betriebskliniken angesiedelt sind. Das US-Verteidigungsministerium setzte im Juni 2024 im Rahmen eines Auftrags über 25 Millionen USD robuste batteriebetriebene qPCR-Geräte an vorgeschobenen Stützpunkten ein, was den Bedarf an schneller Erregererkennung im Einsatzgebiet unterstreicht. Ein im August 2024 veröffentlichter FDA-Leitlinienentwurf ebnet den Weg für CLIA-befreite Molekulartests, sodass Nicht-Laborpersonal Assays durchführen und den adressierbaren Markt erweitern kann. Diese Entwicklungen leiten langfristig inkrementelle Einnahmen in den Markt für qPCR-Instrumente.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber isothermaler und CRISPR-Diagnostik | -0.8% | Global, am stärksten in preissensiblen APAC- und MEA-Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Reagenzien-Lieferkette und Kosten der Kühlkette | -0.6% | Global, mit erhöhtem Einfluss in MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Protokolloptimierung | -0.5% | Nordamerika und EU, aufkommend in städtischen APAC-Gebieten | Langfristig (≥ 4 Jahre) |

| Instrumentenveralterung durch schnelle Upgrades der optischen Module | -0.4% | Nordamerika und EU, begrenzter Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber isothermaler und CRISPR-Diagnostik

CRISPR-Cas-Detektionsplattformen wie das INSPECTR von Sherlock Biosciences verwenden Lesegeräte, die nahe 5.000 USD kosten – weit unter dem Einstiegspreis von 30.000–50.000 USD für einfache qPCR-Geräte. Der 2024 geschlossene Pakt von Mammoth Biosciences mit GSK zur Entwicklung von CRISPR-Begleitdiagnostika signalisiert die Offenheit der Pharmahersteller für günstigere Alternativen. Loop-vermittelte isotherme Amplifikation (LAMP)-Assays, die auf einfachen Heizblöcken betrieben werden, gewinnen Kunden in der Veterinär- und Landwirtschaftsbranche. Obwohl qPCR eine überlegene Quantifizierungsgenauigkeit beibehält, könnten Kapitalkosten-Lücken Budgets in preissensiblen Regionen umlenken und die Expansion des Marktes für qPCR-Instrumente einschränken.

Volatilität der Reagenzien-Lieferkette und Kosten der Kühlkette

Der 10-K-Bericht von Thermo Fisher für 2024 offenbarte einen Anstieg der Rohstoffkosten für Enzyme um 18 % infolge von Fermentationsengpässen. Separat verzeichnete die IATA im Jahr 2024 einen Anstieg der Kühlketten-Frachtkosten um 22 %, was Labore in Subsahara-Afrika und im ländlichen Südamerika unter Druck setzt, die bereits mit unzuverlässiger Stromversorgung zu kämpfen haben[1]Internationaler Luftverkehrsverband, „Bericht zur Kühlkettenlogistik 2024”, IATA.ORG. Lyophilisierte Mastermixe verringern die Anforderungen an die Kühllagerung, beeinträchtigen jedoch manchmal die Empfindlichkeit oder erfordern eine Rekonstitution, was die Standardisierung erschwert. Versorgungsschocks bleiben ein kurzfristiger Belastungsfaktor für den Markt für qPCR-Instrumente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vielseitigkeit von Tischgeräten verankert den Markt, tragbare Geräte verzeichnen starkes Wachstum

Tischplattformen trugen 45,55 % zum Umsatz 2025 bei – eine dominante Stellung, die zu aktuellen Wechselkursen etwa 0,85 Milliarden USD der Marktgröße für qPCR-Instrumente entspricht. Krankenhäuser, Auftragstest-Organisationen und akademische Kernlabore bevorzugen diese Geräte wegen ihrer austauschbaren Blöcke, die 96-Well- und 384-Well-Platten unterstützen. Tragbare und handgehaltene Systeme sind zwar in absoluten Zahlen kleiner, verzeichnen jedoch eine CAGR von 11,25 %, die ihren Anteil am Markt für qPCR-Instrumente bis 2031 auf nahezu ein Viertel anheben könnte. Batteriebetrieb, Mobilfunk-Datenübertragung und robuste Gehäuse machen Geräte wie Cephids GeneXpert Edge in Kliniken ohne stabile Stromversorgung einsatzfähig und erweitern die geografische Reichweite über traditionelle Labore hinaus[2]Cepheid, „Globale Bereitstellung von GeneXpert-Systemen”, CEPHEID.COM.

Die Wettbewerbspositionierung divergiert stark. Tischgeräte punkten bei optischer Präzision, Serviceunterstützung und Assay-Breite, unterstützt durch regulatorisch zugelassene Reagenzmenüs, die die Validierung vereinfachen. Tragbare Geräte konkurrieren durch Benutzerfreundlichkeit und minimale Infrastrukturanforderungen – ein zunehmend wichtiges Differenzierungsmerkmal, da Apotheken, Katastrophenschutzteams und Programme zur Wildtiergesundheit Molekulartests einführen. Anbieter mindern Reagenzlagerungsbeschränkungen durch den Versand lyophilisierter Mischungen, die bei Umgebungstemperatur stabil sind – ein Fortschritt, der die Nutzungsdauer in tropischen Einsatzgebieten verlängert. Letztendlich ergänzen sich beide Formate, anstatt sich gegenseitig zu kannibalisieren, und erweitern den Gesamtmarkt für qPCR-Instrumente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzkapazität: Mittlerer Bereich dominiert, Niedrig-Durchsatz gewinnt im POC-Bereich

Mittel-Durchsatz-Plattformen (48–384 Wells) sicherten sich 50,53 % des Umsatzes 2025, was etwa 0,94 Milliarden USD der Marktgröße für qPCR-Instrumente entspricht und die ausgewogene Wirtschaftlichkeit für Labore widerspiegelt, die täglich 50–200 Proben verarbeiten. Niedrig-Durchsatz-Geräte mit weniger als 48 Wells liegen beim Umsatz zurück, übertreffen jedoch das Wachstum mit einer CAGR von 12,85 %, gestützt durch apothekenbasierte Grippetests, Tuberkulose-Screenings auf Bezirksebene und vorgeschobene militärische Bioüberwachung. US-Verteidigungsministerium-Aufträge aus dem Jahr 2024 konzentrierten sich beispielsweise auf robuste 16-Well-Geräte mit einer versprochenen Laufzeit von 45 Minuten.

Hoch-Durchsatz-Automatisierung bleibt aufgrund von Kapitalaufwendungen von 150.000–300.000 USD eine Nische, doch Biobanken und große CROs rechtfertigen die Ausgaben durch die nächtliche Verarbeitung von Tausenden von Proben. Bio-Rads CFX Opus 384 integriert Barcode-Tracking, um manuelle Eingriffe um 60 % zu reduzieren. Mittel-Durchsatz-Plattformen werden bis 2031 voraussichtlich den größten Marktanteil bei qPCR-Instrumenten halten, gestützt durch 6-Farben-Multiplex-Optik, die die Reagenzkosten pro Probe senkt.

Nach Anwendung: Biopharmazeutische Qualitätskontrolle übertrifft das Wachstum der klinischen Diagnostik

Die klinische Diagnostik hielt 2025 einen Nachfrageanteil von 36,23 %, was etwa 0,67 Milliarden USD der Marktgröße für qPCR-Instrumente entspricht. Infektionskrankheiten-Panels und Onkologie-Biomarker stützen die routinemäßige Nutzung, doch Erstattungsverschiebungen hin zu gebündelten Zahlungen dämpfen das inkrementelle Volumen. Die Qualitätskontrolle in der biopharmazeutischen Herstellung hingegen wächst mit einer CAGR von 11,15 % und könnte bis 2031 0,45 Milliarden USD übersteigen. Die FDA-Leitlinien zur Chemie, Herstellung und Kontrolle (CMC) für Gentherapien schreiben qPCR-Assays zur Chargenfreigabe für Vektortiter und Rest-DNA vor und machen Instrumente zu unverzichtbaren Produktionsanlagen.

Akademische Forschung und Umwelttests liefern stetiges, wenn auch langsameres Wachstum. Im Jahr 2024 eingeführte USDA-Vorschriften verlangen eine qPCR-Bestätigung von Salmonellen und E. coli in Hackfleisch, was Lebensmittelsicherheitslabore dazu veranlasst, auf Multiplex-fähige Systeme aufzurüsten. Insgesamt diversifizieren unterschiedliche Wachstumsraten über Anwendungen hinweg den Umsatzmix und schützen den Markt für qPCR-Instrumente vor Schocks in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CROs und CDMOs beschleunigen sich, Krankenhäuser bleiben stabil

Krankenhäuser und Referenzlabore generierten 40,25 % der Käufe im Jahr 2025, was etwa 0,75 Milliarden USD der Marktgröße für qPCR-Instrumente entspricht. Geräteregistrierungsvorschriften veranlassen kleinere Krankenhauslabore, laborentwickelte Tests auszulagern, was die Testdurchführung in hochkomplexen Zentren konsolidiert. CROs und CDMOs wachsen unterdessen jährlich um 12,21 %. IQVIA meldete im Jahr 2024 ein Wachstum der molekulardiagnostischen Dienstleistungen um 28 %, was die Nachfrage nach schnellem Biomarker-Screening in Onkologiestudien widerspiegelt. CDMOs, die AAV- und lentivirale Vektoren produzieren, investieren stark in automatisierte qPCR-Linien, um Chargenfreigabe-Fristen und regulatorische Anforderungen zu erfüllen.

Staatliche Labore des öffentlichen Gesundheitswesens, die während COVID-19 ausgebaut wurden, nutzen ihre Kapazitäten nun für die Frühwarnüberwachung von Influenza und antimikrobieller Resistenz. Akademische Institute ersetzen Instrumente im Rahmen von Förderzyklen und nicht aufgrund von Durchsatzbeschränkungen, was zu vorhersehbaren, aber langsameren Erneuerungsraten führt. Der vielfältige Endnutzer-Mix verteilt die Einnahmequellen und unterstützt die Widerstandsfähigkeit des Marktes für qPCR-Instrumente.

Geografische Analyse

Nordamerika, das 38,15 % des Umsatzes 2025 auf sich vereint, profitiert von rund 12.000 hochkomplexen CLIA-Laboren, die Molekulartests durchführen. Die FDA-Durchsetzung der endgültigen LDT-Regelung beschleunigt die Außerbetriebnahme von Thermozykler ohne Compliance-Funktionen und treibt den Markt für qPCR-Instrumente hin zu audit-fähigen Modellen. Kanada leitet 45 Millionen CAD (33 Millionen USD) in tragbare qPCR-Geräte für abgelegene nördliche Gemeinden, was die Durchlaufzeiten bei Infektionskrankheiten in bisher unterversorgten Gebieten verkürzt. Das epidemiologische Institut Mexikos erweiterte seine qPCR-Kapazität im Jahr 2024 um 40 %, um Dengue und Tuberkulose zu bekämpfen, doch die Marktdurchdringung bleibt auf private Labore konzentriert.

Der asiatisch-pazifische Raum ist auf eine CAGR von 10,51 % ausgerichtet, angetrieben durch Chinas beschleunigten IVD-Zulassungsweg, der die Genehmigungsfristen auf neun Monate halbiert[3]Chinesische Nationale Medizinproduktebehörde, „Beschleunigter IVD-Zulassungsweg”, NMPA.GOV.CN. Indiens Beschaffung tragbarer Systeme im Wert von 120 Millionen USD fördert Einsätze auf Bezirksebene, während Japan die Budgets für Krebsvorsorge um 22 % erhöht und die Einführung von Liquid-Biopsy-qPCR fördert. Australien und Südkorea konzentrieren sich auf die Bioüberwachung, wobei Australien 30 Millionen AUD (20 Millionen USD) für Sentinel-Standorte für zoonotische Erreger bereitstellt. Zusammen erweitern diese Programme den regionalen Markt für qPCR-Instrumente über tertiäre Zentren hinaus.

Europa verfügt über eine reife, aber compliance-getriebene Landschaft, die durch die IVDR-Durchsetzung geprägt wird, die Anbieter mit rückverfolgbaren Reagenzchargen und sicherer Datenerfassung begünstigt. Deutschland und das Vereinigte Königreich führen bei der Pro-Kopf-Instrumentendichte, während Südeuropa aufrüstet, um die grenzüberschreitende Ausbruchserkennung zu harmonisieren. Der Nahe Osten und Afrika weisen schnell wachsende Bereiche auf: Saudi-Arabien investierte 800 Millionen SAR (213 Millionen USD) für regionale Referenzlabore, und Südafrika weitet qPCR für die HIV-Viruslast- und TB-Resistenzüberwachung aus. Der Schwung Südamerikas konzentriert sich auf Brasilien, das 2.500 tragbare Geräte für amazonische Bundesstaaten zur Bekämpfung arboviraler Ausbrüche bestellte. Kühlkettenlogistik und Einfuhrzölle auf Reagenzien bremsen die weitere Beschleunigung, werden jedoch teilweise durch lyophilisierte Reagenzien abgemildert.

Wettbewerbslandschaft

Die fünf größten Anbieter – Thermo Fisher Scientific, Roche Diagnostics, Bio-Rad Laboratories, QIAGEN und Agilent Technologies – kontrollierten im Jahr 2025 gemeinsam einen bedeutenden Anteil der weltweiten Lieferungen und positionieren den Markt für qPCR-Instrumente als mäßig konzentriert. Jeder nutzt proprietäre Chemikalien und geschlossene Software, um Einnahmen aus Verbrauchsmaterialien zu sichern. Die TaqMan-Assays von Thermo Fisher und die LightCycler-Sonden von Roche generieren wiederkehrende Reagenzmargen, die den Hardwareverkauf übertreffen. Bio-Rads laserbasierter Multiplex-Upgrade-Pfad schafft Anreize für Inzahlungnahmen, während Agilents Übernahme von Biovectra im Jahr 2024 die Enzymversorgung sicherte und das vorgelagerte Risiko minderte.

Kleinere Wettbewerber nutzen Nischenbereiche. Analytik Jena erhielt die ISO-13485-Zertifizierung für seinen qTOWER³ G mit offener Architektur, der Biobanken anspricht, die Interoperabilität mit LIMS von Drittanbietern fordern. Standard BioTools (Fluidigm) brachte den Biomark HD Flex für hochmultiplexe Genexpressionsscreenings auf den Markt und differenziert sich durch mikrofluidische Nanoplates, die den Reagenzverbrauch senken. KI-gestützte Design-Plattformen dienen als immaterielle Schutzwälle; das maschinelle Lernwerkzeug von QIAGEN verkürzt die Assay-Entwicklungszeiten und stärkt sein Angebot über Hardware hinaus.

Die Patentaktivität bleibt lebhaft, mit 47 US-Erteilungen im Jahr 2024, die optische Detektoren, lyophilisierte Mischungen und Multiplex-Algorithmen abdecken. Die ISO-13485-Qualitätsmanagementsystem-Zertifizierung ist nun eine Grundvoraussetzung für den Markteintritt in Europa und Nordamerika, was die Compliance-Kosten für aufstrebende Hersteller erhöht. Serviceverträge, cloudbasierte Datenanalysen und Abonnements für vorausschauende Wartung entwickeln sich zu entscheidenden Wettbewerbsfeldern, die die Umsatzlanglebigkeit im Markt für qPCR-Instrumente prägen.

Marktführer der qPCR-Instrumente-Branche

Agilent Technologies

Bio-Rad Laboratories

Roche Diagnostics

Qiagen

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alamar Biosciences brachte den RUO NULISAqpcr AD 5-Plex-Assay auf den Markt, der die gleichzeitige Quantifizierung von fünf Alzheimer-bezogenen Blutbiomarkern aus einer einzigen Probe ermöglicht.

- April 2025: Biocartis führte einen Echtzeit-qPCR-Assay zum Nachweis von POLE- und POLD1-Mutationen bei Endometriumkarzinom ein.

Umfang des globalen Berichts über den Markt für qPCR-Instrumente

Gemäß dem Umfang des Berichts sind qPCR-Instrumente spezialisierte Laborgeräte, die zur Durchführung der quantitativen Polymerasekettenreaktion (qPCR) verwendet werden – einer Technik, die gezielte DNA-Moleküle amplifiziert und gleichzeitig quantifiziert.

Der Markt für qPCR-Instrumente ist nach Produkttyp in Tischgeräte, tragbare/handgehaltene Systeme und Hoch-Durchsatz-Automatisierungsplattformen segmentiert. Nach Durchsatzkapazität ist der Markt in Niedrig-Durchsatz (<48 Wells), Mittel-Durchsatz (48–384 Wells) und Hoch-Durchsatz (>384 Wells) unterteilt. Nach Anwendung ist der Markt in klinische Diagnostik, Forschung und Wissenschaft, Qualitätskontrolle in der biopharmazeutischen Herstellung und sonstige Anwendungen gegliedert. Nach Endnutzer umfasst der Markt Krankenhäuser und Referenzlabore, akademische und Forschungseinrichtungen, Pharma- und Biotechnologieunternehmen, CROs und CDMOs sowie staatliche Labore und Labore des öffentlichen Gesundheitswesens. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tischgeräte |

| Tragbare/handgehaltene Systeme |

| Hoch-Durchsatz-Automatisierungsplattformen |

| Niedrig-Durchsatz (<48 Wells) |

| Mittel-Durchsatz (48–384 Wells) |

| Hoch-Durchsatz (>384 Wells) |

| Klinische Diagnostik |

| Forschung & Wissenschaft |

| Qualitätskontrolle in der biopharmazeutischen Herstellung |

| Sonstige Anwendungen |

| Krankenhäuser & Referenzlabore |

| Akademische & Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| CROs & CDMOs |

| Staatliche Labore & Labore des öffentlichen Gesundheitswesens |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tischgeräte | |

| Tragbare/handgehaltene Systeme | ||

| Hoch-Durchsatz-Automatisierungsplattformen | ||

| Nach Durchsatzkapazität | Niedrig-Durchsatz (<48 Wells) | |

| Mittel-Durchsatz (48–384 Wells) | ||

| Hoch-Durchsatz (>384 Wells) | ||

| Nach Anwendung | Klinische Diagnostik | |

| Forschung & Wissenschaft | ||

| Qualitätskontrolle in der biopharmazeutischen Herstellung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Referenzlabore | |

| Akademische & Forschungseinrichtungen | ||

| Pharma- und Biotechnologieunternehmen | ||

| CROs & CDMOs | ||

| Staatliche Labore & Labore des öffentlichen Gesundheitswesens | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für qPCR-Instrumente?

Die Marktgröße für qPCR-Instrumente beläuft sich im Jahr 2026 auf 1,85 Milliarden USD und wird bis 2031 voraussichtlich 2,69 Milliarden USD erreichen.

Welcher Produkttyp führt bei den globalen Umsätzen?

Tischgeräte hielten im Jahr 2025 einen Anteil von 45,55 % am Umsatz und behaupten ihre Führungsposition aufgrund ihrer Vielseitigkeit in klinischen, Forschungs- und biopharmazeutischen Umgebungen.

Welches Anwendungssegment wächst am schnellsten?

Die Qualitätskontrolle in der biopharmazeutischen Herstellung soll bis 2031 mit einer CAGR von 11,15 % wachsen, angetrieben durch strenge Freigabetests für Zell- und Gentherapien.

Wie wird der asiatisch-pazifische Raum zur künftigen Nachfrage beitragen?

Der asiatisch-pazifische Raum soll eine CAGR von 10,51 % verzeichnen, unterstützt durch Chinas vereinfachte IVD-Zulassungen und Indiens Investitionen in tragbare Geräte auf Bezirksebene.

Welche Wettbewerbsstrategien sichern die Margen der Anbieter?

Führende Unternehmen bündeln proprietäre Reagenzien, 21-CFR-Teil-11-fähige Software und Verträge für vorausschauende Wartung, um wiederkehrende Einnahmen zu sichern, auch wenn die Hardwarepreise unter Druck geraten.

Wie beeinflusst die CRISPR-Technologie die Einführung von qPCR?

CRISPR-basierte Diagnostika bieten niedrigere Instrumentenkosten und stellen mittelfristig eine Bedrohung für Investitionskosten dar, doch qPCR behält eine überlegene Quantifizierungsgenauigkeit und regulatorische Akzeptanz bei Tests mit hohem Risiko.

Seite zuletzt aktualisiert am: